Льгота по налогу на имущество для пенсионеров индивидуальных предпринимателей

В настоящее время многие пенсионеры получают небольшой уровень достатка, по этой причине часто возникают вопросы, связанные с образование ИП. В данном случае придерживаться следует определенной последовательности действий.

Может ли пенсионер открыть ИП и как это сделать

Бесплатно по России

Перед открытием собственного дела нужно понимать, что это является ответственностью самого гражданина, соответственно, все риски лежат на нем. Поэтому, изначально следует оценить примерную прибыльность.

Правом на открытие бизнеса наделены и лица, состоящие в пенсионном возрасте. Сделать это можно в любое время. Процесс оформления не имеет отличий от стандартной процедуры. Изначально нужно собрать полный перечень документации и выбрать применяемую систему налогообложения.

Выделить можно положительные моменты:

- пенсионер может таким образом повысить величину ежемесячного достатка;

- не требуется формировать капитал уставного назначения;

- использование льготного налогообложения;

- подача декларации каждый квартал;

- допустим расчет наличными средствами.

Минусами выступает то, что:

- подать отчет удастся только по месту проживания лица, что зачастую неудобно;

- требуется делать взносы, даже при условии не осуществления деятельности;

- нет дополнительных послаблений и льгот.

Также стоит указать, что предприниматель будет нести ответственность своим имуществом.

Какие документы нужны для организации

Гражданину потребуется собрать определенный пакет документации, в него включены:

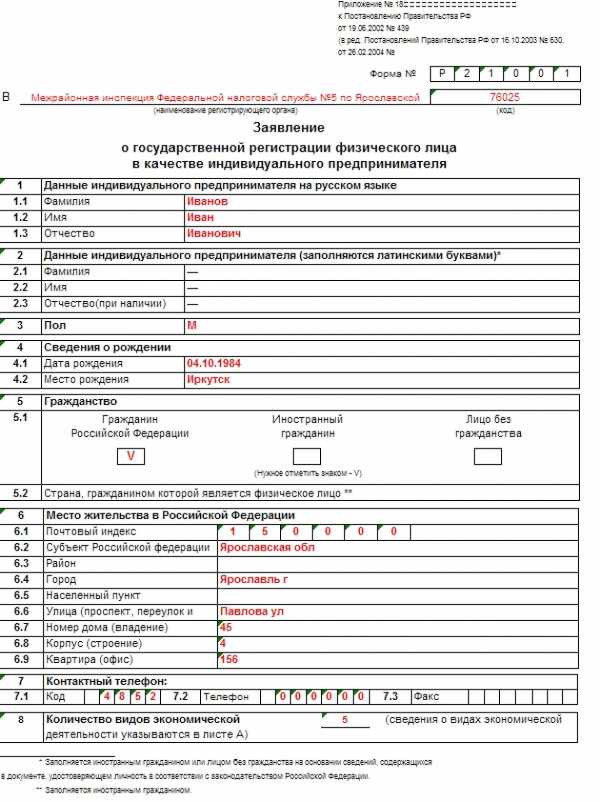

- заявление, оформленное по форме 21001;

- акт, посредством которого удостоверяется личность;

- ИНН;

- поручение платежного типа для подтверждения внесения пошлины.

Форму для составления заявления можно получить при обращении в фискальную службу, а также на официальном портале данного органа. В нем отражается информация о гражданине, в том числе, фамилия и инициалы, ИНН, дата рождения и адрес прописки. Кроме того, вписываются данные акта, посредством которого удостоверяется личность гражданина.

Отражается разновидность деятельности, которую планирует вести гражданин. Найти это значение удастся в специальном справочнике. Доступен он для использования в сети. Данные в заявление вносятся при использовании печатных букв.

Какую систему налогообложения выбрать

Важно указать на то, что гражданин в пенсионном возрасте, не имеет возможности использовать преференции в данном направлении. Это говорит о том, что использование ИП им реализуется по стандартной формуле.

Выбрать можно одну из пяти систем:

- Общая система обложения налогами. Стоит указать, что данный вариант является самым сложным. Это связано с тем, что для него характерна большая нагрузка налогового типа. Относительно индивидуального предпринимателя ограничений не предусматривается. Оплата налога реализуется из расчета 13% от суммы полученной прибыли.

- Упрощенная система. Практика показывает на то, что данная система является востребованной. Выбирают ее часто новые предприниматели. Оплата налога производится в размере 6% от прибыли.

- ЕСХН. Указанная система предусматривает оплату в размере 6%. С начала 2019 года эта разновидность обязует платить также НДС. Есть возможность освободиться от данного налога.

- Единый налог на вмененные доходы. Тогда используется сумма, не полученная предпринимателем, а с того, какой насчитывается государственными органами. По этой причине эта разновидность получила такое наименование. Виды деятельности имеют строгое ограничение, недопустимо вести строительные работы, вести торговлю оптового типа.

- Патент. Часто она почти не имеет отличий от вмененного налога. Однако, использоваться может исключительно лицами, прошедшими регистрацию как ИП.

Процедура открытия по этапам

Предусматривается несколько этапов:

- Гражданин выбирает разновидность деятельности, которой он будет заниматься. Потребуется обратить внимание на то, что лицо должно для себя решить, что оно будет делать. Для каждого типа присущи конкретные значения, они именуются как ОКВЭД. Если лицо желает заняться 2 видами, то требуется вписать пару кодов. В законе не установлен запрет относительно того, чтобы использовать и большее количество направлений. Однако, нужно выбирать только то, чем занимается ИП, всегда можно внести коррективы.

- Выбор системы обложения сборами. Предварительно стоит изучить все положительные и отрицательные моменты каждого варианта. Нужно понимать, что до завершения годового периода внести изменения не удастся. Также лицо учитывает, что постоянно вносятся фискальные платежи.

- Внесение государственной пошлины. Величина ее составляет 800 рублей. Бланк для внесения сведений удастся получить у сотрудников фискальной службы. Также есть возможность распечатать квитанцию, расположенную на официальном сайте ФНС. Оплата производится при обращении в банковскую организацию.

- Подготовка пакета документации. Если у лица нет ИНН или оно утрачено, то требуется посетить фискальную службу и получить дубликат. Процесс занимает несколько дней. По мере подачи актов сотрудник выдает подтверждение в письменной форме. Можно воспользоваться вариантом отправки при использовании почтовой услуги.

- Получение готовой документации, Потребуется на это пять дней, при условии, что гражданин собрал весь пакет актов и не допустил ошибок. На руки выдается свидетельство, подтверждающее наличие регистрации.

- Проведение регистрации в ФОМС и пенсионном органе. Документация туда передается сотрудниками фискального органа. Гражданину предоставляется уведомление относительно постановки на учет. Также лицо может сделать это самостоятельно. При себе нужно иметь СНИЛС, ИНН и свидетельство, указывающее на регистрацию ИП.

- Покупка оборудования. Это касается сферы, связанной с реализацией товара. Потребуется кассовый аппарат. Иногда допустимо осуществлять данный процесс при использовании чеков и бланка строгой отчетности. Покупать аппарат не нужно, если лицо продает журналы и газеты, при этом делает это в условиях улицы или в киоске, продает ценные бумаги, предоставляет продукты в учреждения системы образования.

- Открывается счет в банковской организации. Однако, это решение лицо принимает самостоятельно. Это говорит о том, что расчетного счета у предпринимателя может не быть.

На последнем этапе готовится печать ИП.

Какие льготы предоставляются пенсионеру, если он ИП

У граждан пенсионного возраста нет дополнительной льготы относительно использования статуса индивидуального предпринимателя. Однако, в иностранных государствах таким субъектам активно оказывается поддержка. В том числе, удастся использовать льготы.

В России в настоящее время рассматриваемая группа лиц не имеет возможности пользоваться преференциями. Это указывает на то, что лицо проходит аналогичный процесс, что и все предприниматели.

Таким образом, процесс открытия ИП пенсионером имеет стандартное выражение. Лицо собирает определенный перечень актов, а также не имеет поблажек в налогообложении.

Полезное видео

С чего начать пенсионеру, если он решил начать свой бизнес? Смотрите в видео:

Для малого и среднего бизнеса, а также тех, кто только собрался регистрироваться в качестве ИП, в начале 2020 года предусмотрены льготы. Благодаря налоговым послаблениям бизнесы смогут уменьшить налоги, ставки по кредитам и избежать ненужных проверок.

Но, чтобы получить такие льготы, нужно соответствовать требованиям.

Кто может претендовать на льготы?

Для начала вам необходимо убедиться — соответствуете ли вы и ваше предприятие требованиям субъектов малого и среднего предпринимательства (МСП). Сверьтесь со списком:

- Доход: не больше 800 млн. рублей за год.

- Наемные работники: не больше 100.

- Для юр.лиц: участие в уставном капитале не больше 49 %.

- Для фондов и госкомпаний: долевое участие не больше 25 %.

- Достоверность указанной информации в Едином реестре субъектов МСП.

Под льготы попадают все предприниматели, соответствующие вышеуказанным пунктам, за исключением:

- нерезидентов Российской Федерации;

- страховых компаний;

- ломбардов, кредитных организаций и т.п., работающих с ценными бумагами;

- производителей товаров с акцизным сбором;

- инвестиционных компаний и пенсионных фондов;

- игорных бизнесов;

- компаний по добыче сырья и полезных ископаемых.

Льготные налоговые режимы

Предприниматели, как правило, подбирают налоговый режим, просматривая все обязательные налоги и, конечно же, последующие льготы в соответствии со сферой деятельности и количеством работающих сотрудников.

Разберем каждый налоговый режим и требования для получения льготы в 2020 году.

- УСН «Доходы» — в зависимости от места, где работает ИП, необходимо выплачивать налоги от 1 до 6 % со всех доходов. В каком-то регионе процент ниже, где-то выше. Число работников должно быть не больше 100, максимальный оборот — 150 млн рублей за год.

- УСН «Доходы минус расходы» — ставка налогообложения равняется 15 %. Регионально ее можно уменьшить до 5 %. Сумма налога рассчитывается следующим образом: доход минус расход. Ограничение по сотрудникам: 100 человек, максимальный годовой оборот также 150 млн рублей за год. Есть возможность уменьшить налоги на сумму страховых взносов за себя и сотрудников.

- Патент. Упрощенная система налогообложения — предпринимателю нужно купить патент на определенный срок, при этом число работников должно составлять не больше 15, а годовой доход — 60 млн рублей.

- ЕНВД — оплата происходит не по итогам деятельности, а по расчетам за будущий доход. Зависит от торговой площади и количества работников. Ограничение для льготы также — до 100 сотрудников. Как и у УСН «Доходы минус расходы» есть возможность уменьшить налоги на сумму страховых взносов за себя и сотрудников.

- ЕСХН — оптимальный вариант для предпринимателей, занимающихся сельскохозяйственной деятельностью или фермеров.

Важно: ИП, которые используют объекты недвижимости в бизнесе попадают под 100 % льготу на имущественный налог, при условии, что имущество должно быть использовано напрямую в работе бизнеса.

Налоговые каникулы

Здесь все остается без изменений: предприниматели, работающие менее 2 лет или те, кто только планирует открыть бизнес могут вообще не платить налоги в течение 2 лет.

2 года отсчитываются с момента регистрации бизнеса.

Напомним, что по закону, налоговые каникулы будут работать до конца 2020 года. Соответственно, если ИП захочет уйти в такие каникулы в конце 2020 года, то, в его случае, льготы будут действовать до 2022 года.

Кто может воспользоваться налоговыми каникулами?

Предприниматели, которые зарегистрировались в качестве таковых после принятия закона о налоговых каникулах.

- ИП на УСН и ПСН. В случае применения общей системы налогообложения или спецрежимов вновь зарегистрированный предприниматель может в течение двух лет перейти на УСН или ПСН, чтобы воспользоваться льготой.

- Деятельность ИП должна быть связана с производственной, социальной или научной сферой (виды деятельности внутри каждой сферы субъекты могут устанавливать по своему усмотрению, нужно уточнять).

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Важно, что местные власти могут сами принимать решение, какие деятельности попадают под действия налоговых каникул.

Рекомендуем каждому малому и среднему предприятию проверить региональные требования и послабления у местных органов власти.

Налоговая отсрочка

Предусмотрена модель льготы, когда предприниматель освобождается от уплаты налогов частично или полностью. Такая льгота может быть получена, если:

- случилось наводнение, пожар или другая неприятная катастрофа, которая нанесла ущерб имуществу;

- компания практически банкрот;

- сезонный бизнес (например, фермерство).

Льготы для ИП-пенсионеров

Если пенсионер недавно открыл свое дело и зарегистрировался как ИП, то ему также положены налоговые каникулы. В частности, чтобы уменьшить налогообложение, пенсионеру нужно работать в одной из сфер:

- производство какой-либо продукции;

- работа в научной деятельности;

- предоставление бытовых услуг физлицам.

Статья обновлена

Все данные актуальны на 03 марта 2020 года.

Налоговые льготы установлены Налоговым кодексом Российской Федерации. После повышения пенсионного возраста льготы стали связывать не с правом на пенсию, а с достижением определенного возраста: их по-прежнему можно получить женщинам с 55 лет и мужчинам с 60 лет.

Пенсионеры экономят на уплате НДФЛ, судебной госпошлины, транспортного, земельного и имущественного налогов. Рассказываем подробно о размере льгот в 2020 году.

Что вы узнаете

- НДФЛ

- Госпошлина

- Транспортный налог

- Налог на имущество

- Земельный налог

- Льготы по налогам пенсионерам

- Рассмотрение заявления и действия по перерасчету

- Что делать, если налоговые уведомления не перестают приходить после оформления льготы

Пенсии по государственному пенсионному обеспечению и трудовые пенсии налогом не облагаются.

Остальными доходами — зарплатой и доходами от продажи или сдачи в аренду недвижимости — пенсионеру по-прежнему нужно делиться с государством.

Еще у пенсионеров есть эксклюзивное условие для возврата НДФЛ с помощью имущественного вычета. Они имеют право вернуть налог не только с того года, когда оформили право собственности на квартиру, но и за три предыдущих года. Фактически при покупке квартиры на пенсии можно сразу вернуть уплаченный НДФЛ за четыре года. Для этого нужно подать четыре налоговые декларации. Больше ни у кого такой льготы нет.

Госпошлина

Пенсионеры не оплачивают госпошлину при обращении в суд по вопросам, связанным с получением пенсии, если размер имущественных требований не больше 1 миллиона рублей.

За судебные тяжбы по вопросам, не связанным с пенсией, пенсионеры госпошлину платят, как и все. Но если это иск к пенсионному фонду, который начисляет пенсию на 5 тысяч в месяц меньше положенного, то госпошлину платить не надо.

Транспортный налог

Льготы по транспортному налогу каждый регион устанавливает самостоятельно.

![]()

Например, в Москве специальных льгот для пенсионеров-автовладельцев нет, но есть льготы для других категорий граждан, среди которых большинство уже пенсионеры.

Транспортный налог за одну машину в Москве не платят:

- Герои Советского Союза;

- Герои Российской Федерации;

- граждане, награжденные орденом Славы трех степеней;

- ветераны и инвалиды Великой Отечественной войны;

- бывшие несовершеннолетние узники фашистских концлагерей;

- ветераны и инвалиды других боевых действий;

- чернобыльцы и инвалиды вследствие ядерных испытаний.

В Санкт-Петербурге все пенсионеры не платят транспортный налог. Правда, есть ограничения: мужчины старше 60 лет и женщины старше 55 лет не платят налог за один отечественный автомобиль с мощностью двигателя до 150 л. с.

Льготники «в возрасте» — герои, ветераны, инвалиды — тоже имеют право не платить налог на одну машину, даже за иномарку.

Налог на имущество физических лиц

Налог на имущество физических лиц — местный, но освобождение от его уплаты установлено на общероссийском уровне. Формулировки налогового кодекса о льготах по имущественному налогу изменились после увеличения пенсионного возраста.

Раньше в льготную категорию попадали действующие пенсионеры и те, кто в силу возраста получил право на пенсию: мужчины с 60 лет и женщины с 55 лет.

С 1 января 2019 года налог на имущество не платят также те, кто мог бы стать льготником по старым правилам: они еще не пенсионеры и не имеют права на пенсию, но перестают платить имущественный налог.

С учетом льготы пенсионеры и предпенсионеры могут не платить имущественный налог только за одну квартиру, один жилой дом, один гараж, одну хозяйственную постройку и одну творческую мастерскую.

Федеральная налоговая служба разъяснила: можно не платить налог за пять разных по виду объектов, то есть одновременно за квартиру, дом и гараж. Но если у пенсионера два гаража, то за владение одним из них платить придется. Хотя по налогу на жилое имущество еще есть вычеты, поэтому не факт, что начисления вообще будут.

Чтобы получить льготу по имущественным налогам, нужно один раз подать заявление. Хотя сейчас ФНС самостоятельно отслеживает возраст собственников и перестает начислять налог, но право на льготу могут и не учесть. На всякий случай лучше проверять уведомления. Если льгота не учтена — писать обращение через специальный сервис или в личном кабинете. Некоторые пенсионеры годами получают начисления, хотя вообще ничего не должны платить в бюджет. Окончательного срока для подачи заявления нет, но, чтобы льготу учли в текущих начислениях до рассылки уведомлений, лучше сделать это до 1 апреля следующего года.

Пенсионер может сам выбрать, по какому объекту применить льготу. Для этого нужно подать уведомление. Срок — до 31 декабря того года, за который начисляют налог. Уведомление по начислениям за 2019 год нужно подать до 31 декабря 2019 года.

Если у пенсионера несколько квартир, но он не подал уведомление о выборе льготного объекта, его освободят от уплаты налога за самую дорогую.

Земельный налог

Для пенсионеров и предпенсионеров есть федеральная льгота по земельному налогу. Она действует во всех регионах. Все, кому назначена пенсия по любому основанию, а также мужчины с 60 лет и женщины с 55 лет, получают вычет в размере стоимости 6 соток земли. То есть они не должны платить земельный налог с этой площади одного участка.

Например, если у пенсионерки есть огород размером в 4 сотки, то земельный налог она может не платить вообще. А если у пенсионера есть 10 соток земли, то платить он должен только за 4 из них. Чтобы получить эту льготу, необязательно официально быть пенсионером — достаточно достичь возраста 55 или 60 лет в зависимости от пола. Другим требованиям для назначения пенсии соответствовать необязательно. Но заявление тоже придется подать.

Автор: Подкопаев М., редактор журнала

Субъекты предпринимательства (как юридические, так и физические лица) платят налог на имущество. Хотя правила его уплаты для них значительно различаются, общее состоит в том, что этот налог не уплачивается при спецрежимах.

Однако в НК РФ нет разъяснений, как данную льготу может реализовать индивидуальный предприниматель.

Применение спецрежима в льготы не включено.

В силу ст. 400 НК РФ плательщиками налога на имущество являются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК РФ. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой или инвентаризационной стоимости (ст. 402 НК РФ).

Согласно ст. 408 НК РФ сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения на основании сведений, представленных в налоговые органы по правилам ст. 85 НК РФ. Налоговый орган направляет уведомление налогоплательщику, а тот обязан уплатить сумму, указанную в уведомлении, не позднее 1 декабря.

Этот порядок одинаков для всех физических лиц, даже если у такого лица есть статус предпринимателя.

Следовательно, если предприниматель рассчитывает на освобождение от уплаты налога на имущество, он сам должен позаботиться о том, чтобы доказать свое право на освобождение налоговому органу.

В статье 407 НК РФ рассказано, что физическое лицо должно сделать, чтобы получить льготу по налогу на имущество. Нужно представить в налоговый орган по своему выбору (то есть не обязательно по месту жительства, можно, например, по месту нахождения имущества) заявление об этом. Документы, подтверждающие право на ип льгота по налогу на имущество, в настоящее время можно не подавать, у налогового органа должны иметься соответствующие сведения. Но если эти документы у него отсутствуют, в том числе не поданы налогоплательщиком, налоговый орган по информации, указанной в заявлении налогоплательщика с просьбой о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право последнего на льготу, у органов, организаций, должностных лиц, у которых имеются эти сведения (п. 3 ст. 361.1, п. 6 ст. 407 НК РФ).

Вот только такой порядок предусмотрен для получения льгот, перечисленных именно в ст. 407 НК РФ. Кстати, надо иметь в виду, что на основании п. 2 названной статьи эти льготы предоставляются в отношении объекта налогообложения, не используемого налогоплательщиком в предпринимательской деятельности.

А о том, что налог на имущество ИП вправе не уплачивать, применяя спецрежим, говорится не в этой статье, а в соответствующих главах кодекса.

Отдельные правила для каждого спецрежима.

ЕСХН. Индивидуальные предприниматели, являющиеся плательщиками ЕСХН, освобождаются от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями) (ст. 346.1 НК РФ).

УСНО. Применение УСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) (п. 3 ст. 346.11 НК РФ).

ЕНВД. Уплата индивидуальными предпринимателями ЕНВД

предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом) (п. 4 ст. 346.26 НК РФ).

ПСНО. Применение ПСНО индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется ПСНО) (пп. 2 п. 10 ст. 346.43 НК РФ).

Указанное освобождение не применяется на УСНО, ПСНО и при уплате ЕНВД в отношении объектов обложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ с учетом особенностей, предусмотренных абз. 2 п. 10 ст. 378.2).

Воспользуйтесь правилами для льгот.

В названных нормах говорится о том, что предприниматель может получить освобождение от уплаты налога, но не поясняется, как предусмотренную возможность реализовать. Не стоит рассчитывать на то, что удастся воспользоваться положениями ст. 407 НК РФ, оснований для этого нет. Придется обращаться к разъяснениям чиновников, хотя они довольно скупы.

Финансисты в Письме от 26.04.2018 № 03-05-06-01/28324 все-таки называют соответствующее освобождение налоговой льготой. И в связи с этим считают, что в отношении него можно применить правила получения льгот, обозначенные в ст. 407 НК РФ, – то есть представить в налоговый орган заявление. Сопровождать его подтверждающими документами не обязательно, как и по прочим льготам по данному налогу.

Из писем ФНС России от 22.05.2018 № БС-4-21/9663@ и от 01.06.2018 № БС-3-21/3649@ следует, что в данной ситуации надо воспользоваться формой заявления, предусмотренной в Приказе ФНС России от 14.11.2017 № ММВ-7-21/897@. Правда, эта форма не очень подходит для случая применения предпринимателем спецрежима. Так, в качестве подтверждающего в ней определенно понимается документ, выданный государственным органом. Кроме того, надо указать срок действия льготы. Но ведь предприниматель не знает заранее, как долго он будет применять спецрежим. Указать, что эта ип льгота по налогу на имущество действует для него бессрочно, оснований явно нет. А если указать какой-либо срок (например, соответствующий налоговому периоду), то по окончании него снова придется подавать заявление, если ИП намерен оставаться на спецрежиме.

Налоговики в Письме от 03.07.2018 № БС-3-21/4425@ согласились с финансистами, что рассматриваемое освобождение от уплаты налога на имущество является льготой, но пояснили, что основанием для ее предоставления будут документы, подтверждающие фактическое использование имущества в целях ведения предпринимательской деятельности.

В Письме Минфина России от 24.04.2018 № 03-05-04-01/27810 указано, что временное неиспользование имущества в предпринимательской деятельности не может рассматриваться как его использование в целях, отличающихся от предпринимательской деятельности. Финансисты сослались при этом на решения арбитражных судов, которые пришли к выводу, что имущество может быть признано используемым в предпринимательской деятельности не только в случае и в период его фактического использования в предпринимательской деятельности, но и в случае осуществления подготовительных мероприятий, связанных с предпринимательской деятельностью (например, ремонт помещения), а также в случае, если назначение или разрешенное использование объекта недвижимости исключают возможность его использования в личных, семейных и иных не связанных с предпринимательством целях (постановления ФАС ЦО от 13.09.2017 № А14-14832/2015 по делу № А14-14832/2015 и от 08.11.2017 № А64-6964/2016 по делу № А64-6964/2016, ФАС ПО от 17.11.2016 № Ф06-15016/2016 по делу № А55-2588/2016, ФАС ВВО от 11.06.2013 № А82-12716/2011 по делу № А82-12716/2011, ФАС ДВО от 18.02.2010 № Ф03-611/2010 по делу № А51-9833/2009).

Очевидно, что указанные обстоятельства тоже следует подтверждать документами.

В свою очередь, ФНС, руководствуясь данным разъяснением Минфина, указала в Письме от 28.08.2018 № БС-4-21/16656@, что аналогичный подход может применяться, если объект недвижимости ИП частично не используется в предпринимательской деятельности, при этом предусмотренные НК РФ условия для освобождения всего объекта от налогообложения, оставшаяся часть которого продолжает использоваться в предпринимательской деятельности, не прекращают действовать.

Подтверждающими документами могут быть договоры с поставщиками, покупателями, платежные документы, свидетельствующие о получении дохода от предпринимательской деятельности. В отдельных случаях это могут быть документы с указанием адреса конкретного помещения в качестве места приема-отпуска товаров или места выполнения трудовых функций работников налогоплательщика. Если же ИП сам ведет предпринимательскую деятельность в помещении, то, по мнению налоговиков, подтвердить его использование можно договорами, документами деловой переписки с контрагентами, в которых этот объект упоминается как офис, магазин, производственный цех, адрес для поставки товаров и т. п.

Если налогоплательщик обнаружил, что он уплачивал налог на имущество ИП в отношении объекта, который должен был освобождаться от налогообложения, он может подать в налоговую инспекцию заявление о пересчете налога. Но такой пересчет может быть произведен не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления на основании п. 2 ст. 52 НК РФ (см. Письмо Минфина России от 19.01.2018 № 03-05-06-01/2652).

Из арбитражной практики.

В Постановлении АС ПО от 06.04.2018 № Ф06-31022/2018 по делу № А72-6386/2017 суд признал, что договора аренды достаточно, чтобы подтвердить использование предпринимателем, применяющим УСНО, имущества в предпринимательской деятельности и освободить его от уплаты налога на имущество. При этом фактическим арендодателем, получающим доход от сдачи недвижимости в аренду, являлась супруга предпринимателя. Она делала это по доверенности, выданной предпринимателем и оформленной нотариально. Отметим, что сдаваемые помещения представляли собой нежилые здания и не были, по мнению суда, предназначены для использования в личных целях.

Многие люди в пенсионном возрасте ищут вспомогательные источники дохода. Некоторые для этого продолжают работать, кто-то получает пассивный доход от недвижимости или накопленных за трудовые годы средств, кто-то рассчитывает на помощь детей, а некоторые идут в бизнес.

Может ли пенсионер открыть ИП

Можно ли пенсионеру самостоятельно оформить и открыть ИП? Любой совершеннолетний гражданин РФ вправе зарегистрировать индивидуальное предпринимательство, независимо от своего пола, возраста, национальности и других подобных признаков. То есть открыть ИП для пенсионера не составляет особой проблемы. Кроме того, процесс регистрации предприятия на пожилого человека не имеет отличительных особенностей. Пенсионеры проходят в точности такие же процедуры и платят одинаковую для всех государственную пошлину за регистрацию. То есть государство не ограничивает право людей в возрасте заниматься бизнесом, но и не способствует этому процессу.

Согласно закону пенсионеры имеют полное право для оформления ИП

Есть ли у этой категории льготы

Никакие специальные льготы для пенсионеров для ИП не существуют. Пожилым людям платить налоги и взносы по обычным ставкам. Их следует платить даже в том случаи, если ИП не работает и не приносит доход. Никаких льгот для лиц пенсионного возраста и в этом вопросе не предусмотрено.

Правда, у предпринимателя в возрасте, так же как и молодых коллег, есть право применять льготные системы налогообложения, предусмотренные Налоговым кодексом Российской Федерации. Также можно пользоваться региональными льготами и другими законодательно установленными преференциями.

Подать заявление на регистрацию ИП пенсионер может несколькими способами:

- В электроном виде при помощи сайта «Госуслуги».

- В ближайшем МФЦ.

- В территориальном отделе ФНС России по месту жительства.

Порядок действий во всех случая подачи документов не отличается, чтобы оформить ИП, следует:

- Заполнить заявление установленной формы 21001. Его бланк можно распечатать с сайта ФНС, а также получить непосредственно в налоговой инспекции или МФЦ.

- Выплатить пошлину. Квитанция об оплате входит в список нужных документов.

- Предъявить паспорт гражданина РФ, его копию и свидетельство ИНН. Если последнего документа нет, то в ФНС можно узнать ИНН, а также получить новый или дубликат свидетельства, в случаи потери оригинала.

- Срок рассмотрения заявления занимает не больше пяти рабочих дней.

- Открыть банковский счёт и подготовить печать.

Для оформления ИП понадобятся два документа: паспорт и ИНН

Особую сложность у пожилых людей вызывают коды ОКВЭД. Это цифровые обозначения тех видов деятельности, которыми будущие бизнесмены планируют заниматься. Найти ОКВЭД можно в специальном справочнике. В заявлении их обычно указывают несколько, однако один должен быть основным. В МФЦ помогают разобраться с этим вопросом, поэтому чтобы не наделать ошибок и не переписывать заявление несколько раз, правление будет обратиться в это государственное учреждение.

Спустя положенное для рассмотрения заявления время, налоговая служба обязана предоставить пакет документов о регистрации ИП, либо документ с аргументированным отказом.

Важно! Свидетельство о регистрации ИП больше не выдают. Теперь новоиспечённый предприниматель может получить только выписку из единого государственного реестра индивидуальных предпринимателей.

Для государства нет разницы в том, во сколько лет совершеннолетний предприниматель проходит регистрацию. Даже если пенсионер открываетет ИП, плюсов и минусов будут примерно столько же, как и у молодых конкурентов.

Плюсы и минусы индивидуального предпринимательства для пенсионеров

- Увеличение пенсионных выплат путём оплат страховых взносов;

- Наличие стартового капитала не требуется;

- Дополнительный доход, помимо пенсионных выплат;

- Работа по упрощённой системе налоговых сборов на выбор предпринимателя.

- Отчитываться о налогах необходимо только в отделении ФНС, связанных с местом прописки.

- Страховые перечисление и налоговые сборы придётся выплачивать даже если предприятие неактивно.

- Пожилой человек получает статус работающего пенсионера, что снижает возможные пенсионные доплаты.

- Потеря индексации пенсии.

Какие налоги и взносы нужно платить

Может ли пенсионер ИП не оплачивать фиксированный взнос в 2019 году? Однозначно нет. Условия закона в данном вопросе одинаковы для всех. Индивидуальный предприниматель-пенсионер не имеет пенсионных льгот по налогам.

Для получения статуса ИП придётся заплатить взнос, это платёж в размере 800 рублей*, как и всем остальным гражданам.

После этого пенсионеру даётся ровно 30 дней, чтобы выбрать систему налогообложения, которую он будет выполнять, и известить об этом налоговые службы.

Особых налоговых льгот для пенсионеров не предусмотрено

Обратите внимание! Работать можно начинать прямо с момента регистрации.

Существует несколько систем налоговых льгот:

- Единый налог на вмененный доход: Отменяются все установленные ограничения, накладываемые на годовую выручку и численность персонала.

- Упрощённая система налогообложения: Сильно снижает налоговый сбор, если доход предприятия не превышает суммы в 78 миллионов рублей.

- Патентная система: Даётся индивидуальным предприятиям, чей годовой доход не превышает 60 миллионов, а численность персонала составляет менее 15 человек.

- Единый сельхозналог: Предоставляет для ИП, если более 70% их дохода составляет продажа сельскохозяйственных товаров. Штат при это не должен превышать отметки в 300 человек.

Важно! Также некоторые ИП освобождаются от уплаты подоходного налога. Данный вид льготы можно получить, если прибыль от бизнеса не превышает 2 миллионов рублей за последнее 3 месяца.

ИП пенсионер будет одновременно увеличивать и терять часть пенсионных выплат.

Сохраняется ли пенсия

Пенсия у пенсионера предпринимателя будет ежегодно расти, ведь уплата страховых взносов в ПФ принесёт предпринимателю 2 пенсионных бала каждый год. Но надбавка по индексации пенсий отсутствует.

Пожилой человек, зарегистрировавший ИП, является работающим пенсионером, а для таких людей предусмотрена отмена индексации пенсионных выплат. Поэтому пенсионный фонд будет выплачивать пенсию исходя из тех самых баллов, заработанных за налоговые взносы.

Пенсия у пенсионеров-предпринимателей сохраняется, но исчезает надбавка по индексации

Возможен ли отказ в открытии ИП

Пенсионный возраст не помеха для бизнеса! Налоговая служба не имеет отказать в открытии предприятия из-за зрелого возраста, подающего документы человека.

Количество отказов при регистрации достаточно низко, при этом всё же стоит ознакомиться с наиболее частыми формулировками на запрет получения статуса ИП:

Если заявка отклонена, не стоит отчаиваться, ведь подавать документы можно неорганичное количество раз.

Открытие индивидуального предприятия в пожилом возрасте может стать отличным дополнительным, а то и основным доходом. При этом всё же необходимо просчитать все риски, так как особых льгот для пенсионера не предусмотрено.

*Стоимость актуальна на июль 2019 года

Не каждый пенсионер, выйдя на заслуженный отдых, соглашается сидеть дома «и нянчить внуков». В этом возрасте многие люди впервые задумываются о том, чтобы начать собственное дело. Это не только позволит сохранить жизненный тонус, но и даст заметную прибавку к пенсии. В западных странах пожилым предпринимателям оказывается государственная поддержка в виде льгот и преференций. Какие льготы пенсионерам, зарегистрировавшим ИП предоставляет государство в нашей стране, попробуем разобраться ниже.

Льготы

Российское государство не предоставляет никакой специальной поддержки для предпринимателей пенсионного возраста. Им доступны лишь общеустановленные льготы по старости, такие как право на получение РСД (региональной социальной доплаты), налоговые вычеты, различные скидки и др. При этом никто не лишает пенсионера возможности пользоваться льготами в целях получения коммерческой прибыли, как индивидуальному предпринимателю.

Региональная социальная доплата – это финансовая помощь гражданам, чья пенсия равна или меньше прожиточного минимума, принятого в субъекте федерации. Ее размер определяется региональными правительствами самостоятельно. Надбавка оформляется по месту регистрации гражданина, в органах социальной защиты.

Как сказано выше, РСД полагается только малообеспеченным пенсионерам. Индивидуальному предпринимателю, скорее всего, данная льгота будет недоступна. Поскольку бизнес, каким бы малым он ни был, в любом случае делает совокупный доход гражданина выше прожиточного минимума.

Налоговый вычет

Единственной льготой, которую, так или иначе, пенсионер вправе использовать в коммерческих целях, можно считать налоговый вычет.

Суть его в том, что лицо имеет право на возврат НДФЛ в размере 13 % (но не более 2 млн руб.), оплаченных при продаже жилой недвижимости или земельного участка. Данная льгота доступна работающим пенсионерам и лицам, работавшим в течение 3 лет, предшествующих продаже собственности или выходу на пенсию. Главным условием для ее получения является наличие у гражданина источника дохода, облагаемого подоходным налогом.

Право на налоговый вычет оформляется в местном налоговом органе при предъявлении следующих документов:

- заявление;

- пенсионное удостоверение или справку из ПФР;

- договор купли-продажи недвижимости;

- справка по форме 2-НДФЛ;

- декларация 3-НДФЛ;

- документ, подтверждающий получение денег.

Обращение рассматривается 3 месяца, после чего в течении 30 дней заявителю возвращается сумма налогового вычета. Средства передаются двумя способами:

- наличными на расчетный счет;

- перечислением в счет погашения прочих налоговых задолженностей.

Порядок регистрации ИП

В налоговый орган по месту регистрации гражданин подает заявление установленного образца, к которому прилагается только паспорт с ксерокопиями всех его страниц и квитанция об оплате госпошлины. Пенсионное удостоверение в налоговую службу предоставлять необязательно.

После получения выписки из реестра ИП проходит регистрацию в Пенсионном фонде, Росстате, ФСС и при необходимости в Фонде обязательного медицинского страхования. Делать это самостоятельно не нужно, так как с момента постановки на учет в ФНС, сведения об ИП автоматически поступают в указанные учреждения.

В случае отказа в регистрации налоговый орган уведомляет гражданина в течение 3 рабочих дней в письменном виде. Ответ содержит подробную мотивацию отказа и разъяснение прав на его обжалование.

Влияет ли ИП на размер пенсии

Пенсия индивидуального предпринимателя будет увеличиваться за счет обязательных страховых взносов. Важно заметить, что трудовой стаж частного предпринимателя продолжается и после выхода на пенсию, поскольку лицо делает страховые взносы.

Чем опасен фиктивный статус ИП

Нередки случаи, когда недобросовестные лица на имя пожилого родственника регистрируют ИП. Действуя «под прикрытием» пенсионера такие, предприниматели надеются сэкономить на налогах. Соглашаясь на создание фиктивного ИП от своего имени, гражданин рискует платить штрафы за истинных хозяев, а главное, может потерять свое имущество.

Индивидуальный предприниматель несет ответственность по долгам фирмы всем принадлежащим ему имуществом – квартирой, автомобилем и др. Кроме этого, суд может арестовать его пенсию и половину ее передавать в счет погашения задолженности перед контрагентами.

Рекомендации

Перед тем как подать документы на регистрацию ИП, пенсионеру стоит выбрать подходящий вид деятельности и налоговый режим. Самыми удобными для ИП считаются упрощенная система налогообложения и патент. По «упрощенке» налогом облагаются доходы с вычетом или без вычета расходов.

Патентная система налогообложения заключается в приобретении патента на определенный вид деятельности. Цена патента определяется исходя из возможной «чистой» прибыли, часть которой умножается на 6%. Срок его действия – 6-12 месяцев. Закон позволяет одновременно приобретать несколько патентов

Читайте также: