Что такое досрочный перевод средств пенсионных накоплений

Срочный и досрочный перевод средств пенсионный накоплений в НПФ или ПФР

В этом случае страховщик, у которого гражданин формирует пенсионные накопления, покажет отрицательный инвестиционный доход, то гражданин при «срочном» переходе получит по системе гарантирования восполнение своих пенсионных накоплений до уровня гарантированного размера на 31 декабря года истечения предыдущего пятилетнего цикла. При «досрочном» переходе гражданин не получит такого восполнения, то есть он может потерять часть ранее сформированных пенсионных накоплений, зафиксированных на 31 декабря года истечения предыдущего пятилетнего цикла.

При подаче заявления о «досрочном» переходе в фонд или в ПФР, переход накопительной пенсии осуществляется в году, следующем за годом подачи такого заявления. Это означает, что если заявление было подано в 2020 году, то перевод ваших накопительных средств завершится в 2020 году, но без инвестиционных доходов.

Как перевести пенсионные накопления из НПФ обратно в Пенсионный фонд РФ

А в чем суть пятилетнего периода? Дело в том, что при нахождении у одного страховщика не менее пяти лет вам выплатят средний инвестиционный доход, в случае если страховщик по итогу пятилетнего периода сработал в убыток. А вот если вы досрочно переходите (находитесь у одного страховщика менее пяти лет), рассчитывать на инвестиционный доход не надо. В этом случае в Пенсионный фонд РФ переведут только номинал средств пенсионных накоплений без инвестиционного дохода.

Пенсионный фонд РФ обязан дать ответ в течение 30 дней со дня регистрации письменного обращения гражданина. В исключительных случаях срок может быть продлен не более чем на 30 дней с уведомлением заявителя. Такой порядок предусмотрен пунктом 3.1 Инструкции, утвержденной постановлением Правления ПФР от 2 ноября 2007 г. № 275п, статьей 12 Закона от 2 мая 2006 г. № 59-ФЗ. Кроме того, Пенсионный фонд РФ по результатам рассмотрения обращения должен принять меры, если права заявителя были нарушены (п. 1 ст. 10 Закона от 2 мая 2006 г. № 59-ФЗ).

О досрочном получении накопительной части пенсии

Негосударственный пенсионный фонд (НПФ) обязан передать в Пенсионный фонд РФ все пенсионные накоплениячеловека. Их размер определяется в соответствии со статьей 36.6-1 Закона от 7 мая 1998 г. № 75-ФЗ. Как правило, это все средства, которые НПФ учитывал на пенсионном счете накопительной пенсии человека. Перевод только части пенсионных накоплений законодательством не предусмотрен. Такой порядок следует из пункта 2 статьи 36.6 и пункта 4 статьи 36.12 Закона от 7 мая 1998 г. № 75-ФЗ.

В последующие годы переведенные в Пенсионный фонд РФ накопления можно:

– перевести в другую управляющую компанию;

– вложить в другой инвестиционный портфель, не меняя управляющей компании;

– перевести в негосударственный пенсионный фонд.

Обязанность НПФ по переводу накопления

НПФ обязан перевести пенсионные накопления обратно в Пенсионный фонд РФ, если:

НПФ лишился лицензии;

человек, который направил средства (часть средств) материнского (семейного) капитала на формирование накопительной пенсии, умер;

человек отказался от направления средств (части средств) материнского капитала на формирование накопительной пенсии;

договор об обязательном пенсионном страховании прекращается по причине признания его судом заключенным ненадлежащими сторонами;

арбитражный суд признал НПФ банкротом и принял решение об открытии конкурсного производства.

Об этом сказано в пункте 1 статьи 36.6 Закона от 7 мая 1998 г. № 75-ФЗ.

Если лицензия НПФ аннулирована

Причины, по которым Банк России вправе аннулировать лицензию НПФ, перечислены в пунктах 1, 2 и 11 статьи 7.2 Закона от 7 мая 1998 г. № 75-ФЗ.

Если лицензия была аннулирована, то НПФ обязан:

– уведомить человека о прекращении договора обязательного пенсионного страхования в течение месяца со дня получения решения об аннулировании лицензии;

– выслать (вручить) человеку выписку о состоянии его пенсионного счета и подлежащей переводу в Пенсионный фонд РФ сумме пенсионных накоплений;

– перевести пенсионные накопления человека в Пенсионный фонд РФ в течение трех месяцев со дня принятия решения об аннулировании лицензии.

В месячный срок со дня получения средств от НПФ Пенсионный фонд РФ уведомит человека о поступившей на его счет сумме страховых средств от прежнего страховщика.

Такой порядок установлен абзацем 2 пункта 13 статьи 7.2 и подпунктом 12 статьи 36.2 Закона от 7 мая 1998 г. № 75-ФЗ.

Перевод средств материнского капитала

НПФ обязан перевести в Пенсионный фонд РФ пенсионные накопления, состоящие из средств (части средств) материнского капитала, в течение 30 дней со дня:

– получения уведомления из Пенсионного фонда РФ о переводе средств в связи с отказом человека от направления средств (части средств) материнского капитала на формирование накопительной пенсии;

– получения фондом информации о смерти застрахованного лица. При этом передаются не только пенсионные накопления, но и доход от их инвестирования.

Такой порядок предусмотрен пунктами 5.1 и 5.2 статьи 36.6 Закона от 7 мая 1998 г. № 75-ФЗ.

Прекращение договора об обязательном пенсионном страховании

В месячный срок со дня получения документа, являющегося основанием для передачи пенсионных накоплений, НПФ обязан направить человеку (его правопреемнику) уведомление о прекращении договора об обязательном пенсионном страховании (п. 6 Правил, утвержденных постановлением Правительства РФ от 6 февраля 2004 г. № 55).

Договор об обязательном пенсионном страховании прекращается, если суд принял решение о том, что он был заключен ненадлежащими сторонами. В такой ситуации НПФ обязан перевести пенсионные накопления предыдущему страховщику – в Пенсионный фонд РФ или другой НПФ. Сделать это нужно в течение 30 дней со дня получения решения суда. Об этом сказано в абзаце 7 пункта 1, пункте 5.3 статьи 36.6 и абзаце 7 пункта 2 статьи 36.5 Закона от 7 мая 1998 г. № 75-ФЗ.

Перевод накопительной части пенсии в НПФ Сбербанк

Первая часть преобразуется в баллы и идет на формирование страховой пенсии. Обязательное количество баллов, накопление которых позволяет оформить заслуженный отдых, изменяется ежегодно с тем, чтобы достигнуть 30 к 2025 году. При их отсутствии гражданин не имеет права на получение выплат при достижении соответствующего возраста.

После клиенту требуется подавать заявление о переводе пенсии обратно в ПФ, что требует лишних затрат времени и нервов. В отзывах о переводе накопительной пенсии в Сбербанк обманутые граждане отмечают свое недовольство в подобном обращении и не желают более сотрудничать со Сбербанком. Но в отзывах можно найти аналогичные случаи и с другими, не менее респектабельными структурами.

Как перевести накопительную пенсию из НПФ в НПФ

Раньше такой возможностью можно было воспользоваться ежегодно. Но теперь осуществить переход из одного НПФ в другой без потерь можно не чаще, чем раз в 5 лет, так как это слишком затратное мероприятие для фондов. А если хочется осуществить процесс быстрее, придется отказаться от заработанного дохода.

- негосударственный фонд, в котором был открыт счет, лишился лицензии;

- фонд потерял доверие ПФР и выбыл из списка рекомендуемых;

- фонд пережил слияние, реорганизацию, ребрендинг и т.д., но не оповестил клиента об этих новшествах;

- счет был открыт в фонде, оказывающем коллективное обслуживание, и будущий пенсионер не сумел составить полного представления о его перспективах;

- фонд предпринимает слишком рискованные инвестиционные решения и стремится к быстрой доходности;

- вкладчику не нравится сервисное обслуживание, отношение к клиентам, технические возможности и т.д.;

- другой фонд производит впечатление более надежного и рентабельного.

Процедура перехода из одного НПФ в другой

При перечислении пенсионных накоплений в негосударственный пенсионный фонд (далее НПФ), важно знать и понимать процедуру перевода виртуальных денег, поскольку часть инвестиционного дохода может исчезнуть безвозвратно. Поэтому наш материал посвящен процессу безопасного перехода из одного НПФ в другой без финансовых потерь.

- Шаг. Рассмотрение заявки. По итогу рассмотрения инспектор НПФ принимают одно из следующих решений:

- Согласие на перевод денежных средств. В данном случае служащие НПФ создают отдельный счет на застрахованное лицо, а также передают данные в ПФР, чтобы были внесены изменения в реестр, а в конце отравляют письмо на фактический адрес застрахованного лица.

- Отказ в переходе в другой фонд. В случае отрицательного решения, изменение не вносятся в реестр застрахованного лица, а договор с действующим НПФ не прекращает действовать. Гражданину направляют уведомление об отказе с указанием причины.

Куда лучше перевести накопительную часть пенсии в 2020 году

В связи с введением моратория на накопительную составляющую трудовой пенсии, гражданам нашего государства правительство предоставило возможность определиться со способом формирования этой части. Можно оставить ее в качестве составляющей страхового компонента, а можно перевести в Негосударственный пенсионный фонд (НПФ).

- репутация;

- отзывы;

- статистика доходности;

- сравнение показателя доходности с уровнем инфляции (если показатель ниже, вряд ли накопления будут в полнейшей безопасности);

- длительность работы этого фонда на финансовом пенсионном рынке;

- динамика роста клиентуры (от нее зависит уровень доверия россиян к фонду).

Как осуществить перевод накопительной части пенсии в НПФ или ПФР

Федеральное законодательство предоставило для физических лиц время, чтобы они смогли определиться, как им распорядиться пенсионными накоплениями. После принятия решения они должны были до конца 2020 года подать соответствующие заявления в ПФР. Те, кто не успел сделать официальное обращение, потеряли возможность формировать накопительную часть пенсии. Все взносы, которые переводят их работодатели с заработных плат, будут зачисляться в счет страховой части будущих пенсий.

Чтобы обратно перевести деньги в государственный ПФ, физическое лицо должно до окончания календарного года подать в этот орган заявку. Это можно сделать любым удобным для человека способом:

- лично обратиться в ПФР,

- отправить заказное письмо,

- через доверенное лицо,

- воспользоваться услугами МФЦ.

Перевод накопительной части пенсии из нпф в пфр

Действия, связанные с уведомлением граждан должны быть осуществлены на протяжении одного месяца, отсчитываемого со дня вынесения решения судебным органом соответственно статьи 32 Федерального закона № 75-ФЗ.

Помимо этого ему нужно отправить уведомление застрахованному лицу, что действие договора прекращается соответственно правилам № 55.

Их утвердило правительство РФ своим постановлением, опубликованным 6 февраля 2004 года.

Если заявление подает представитель, уполномоченный застрахованным лицом или назначенный в законном порядке, то он представляет свой паспорт и доверенность на осуществление действий. Согласно указаниям статьи 32 вышеуказанного закона, статьи 182, 185 Гражданского кодекса необходимо в нотариальном порядке удостоверить подпись на заявлении. При подаче заявления через трансфер-агента сообразно вышеуказанного закона помимо перечисленных выше документов нужно представить официальную бумагу с поручением о передаче заявления. При этом требуется удостоверение подписи трансфер-агента.

Срочный и досрочный переход в НПФ

«Вероятно, граждане пока не осознают риски в полной мере. Агенты фондов не всегда в достаточной степени их информируют о потере части дохода. Кроме того, поскольку новая система переходов заработала с 1 января 2020 года, если инвестиционный доход и будет потерян, то лишь за один год»,— утверждает гендиректор «КИТ Финанс Пенсионный администратор» Антон Шпилев. «Впрочем, решение граждан перевести накопления досрочно может быть и вполне логичным — если клиент считает, что выбранный им фонд более надежный и выгодный, то за следующие годы он явно отыграет свои потери»,

Разумеется, что срочный переход может оказаться более предпочтительным для граждан и менее — для фондов, которые заинтересованы в скорейшем переводе средств. Досрочный же переход осуществляется по старому алгоритму, когда накопления передаются после подведения итогов кампании (весной нового года). Но в этом случае, как уже было выше сказано, накопления будут передаваться без инвестдохода за период с даты последнего расчета гарантируемой суммы средств пенсионных накоплений.

Новая инициатива правительства РФ касается работающих россиян. Проект закона предлагает заморозить возможность досрочных переводов пенсионных сбережений в частные фонды. По словам разработчиков, это поможет гражданам сохранить свои деньги.

Заморозка досрочных переводов накопительной пенсии в 2020 году

Законопроект подготовлен по инициативе Центробанка России. Документ ждет обсуждения депутатами Госдумы. Согласно закону, раз в 5 лет разрешены переводы средств между государственным и частными пенсионными фондами. Если изменения будут приняты, – это остановит досрочные переводы, которые лишают граждан инвестиционного дохода.

Кого коснется

Новый закон направлен на защиту интересов россиян, имеющих счета в негосударственных пенсионных фондах (НПФ). По состоянию на начало 2020 г. около 40 млн жителей нашей страны инвестировали часть своих средств частным страховым компаниям.

- Свекла с черносливом - пошаговые рецепты приготовления салатов и закусок с фото

- 5 советов о здоровье мужчин после 50 лет

- Единовременные выплаты пенсионерам родившимся до 1966 года - основания для получения

На какой срок хотят ввести

Законопроект предлагает заморозить возможность перевода на 3 года. Это значит, что до 2023 г. граждане не смогут перечислять накопления в другой НПФ. При этом не исключена дальнейшая приостановка досрочных транзакций.

Причины введения моратория

- Стремление сохранить гражданам прибыль, которую они получили при инвестировании в пенсионные фонды.

- Противодействие незаконным схемам перечисления сбережений из ПФР.

- Неэффективная деятельность многих НПФ.

Защита граждан от потери инвестиционного дохода

Сегодня человек может перечислить средства накопительной пенсии между фондами не чаще раза за пять лет. Если перевод выполнить раньше установленного срока, гражданин получит только сумму сделанного им вклада без накопленных процентов. Это невыгодно, т.к. инвестиции должны приносить прибыль. С 2015 года россияне недополучили более 100 млрд рублей.

Мошенничество с переводом средств из ПФР в НПФ

Еще одна причина подготовки законопроекта – злоупотребления на финансовом рынке. Информационные агентства много раз сообщали о мошенничестве при переводе накоплений клиентов из ПФР в частные фонды. При помощи подделки печати и подписей нотариусов, была незаконно перечислена накопительная часть пенсии более 500 тысяч россиян.

- Шарлотка на сметане - пошаговые рецепты для выпечки пышного десерта в домашних условиях с фото

- Внутричерепное давление

- 7 изменений для водителей, который начнут действовать осенью

Убыточность некоторых негосударственных ПФ

Из-за экономической нестабильности, введения новой реформы деятельность многих НПФ не приносит дохода. Проверить пенсионные накопления и место их размещения можно на сайте ПФР. Очень важно, чтобы пострадало как можно меньше людей, которые переводят деньги убыточным организациям или с потерей инвестиционной прибыли.

В каком случае можно будет досрочно изъять пенсионные накопления

По новому законопроекту гражданин будет иметь право забрать свои сбережения при определенных ситуациях. Конкретный список допустимых случаев предоставит Минфин. Перечень должен включить потерю работы, тяжелую болезнь, инвалидность, увеличение числа иждивенцев и прочие ситуации.

Согласно закону, при перечислении средств на пенсионные накопления гражданам предоставят право на налоговый вычет, который составит 6% от переведенной суммы. Если человек досрочно заберет свои сбережения, то будет обязан вернуть государству сэкономленные деньги.

Как запрет отразится на будущих пенсионерах

Предполагается, что принятая заморозка поможет гражданам сохранить средства, но на практике нужно учитывать следующие моменты:

- Перевод собственных сбережений с потерей инвестиционного дохода, когда срок хранения денег меньше 5 лет, – это свободный выбор владельца финансов. Если человек хочет сменить НПФ, возможно, он нашел более выгодные условия, при которых будет увеличена прибыль. Новый закон лишает его этой возможности.

- Государство должно оберегать добросовестных граждан от мошенников и компенсировать потери, например, с помощью программ страхования вкладов. Замораживание транзакций – слишком радикальная мера, которая противоречит принципам построения финансовых систем.

Видео

Пенсионная реформа, в ходе которой пенсия разделилась на страховую и накопительную части, начала действовать в 2002 году. А с 2015-го в пенсионной системе появилось правило «пяти лет». Согласно ему, перевести накопительную пенсию от одного страховщика к другому без потери инвестиционного дохода можно один раз в пятилетку. Страховщиком может быть ПФР либо НПФ.

Новая норма была призвана сократить массовые переходы клиентов между пенсионными фондами и, по идее, увеличить инвестиционный доход граждан: ведь НПФ и управляющие компании теперь могли вкладывать деньги на более длительные сроки и, соответственно, больше заработать для клиентов. Однако на практике миллионы жителей России правило «пяти лет» проигнорировали: в 2015-2017 годах ПФР зафиксировал массовые досрочные переходы. В результате за эти два года россияне потеряли инвестиционный доход на сумму более 82,2 млрд рублей. А на середину 2019 года сумма потерь составила свыше 108,4 млрд рублей.

Чтобы не лишить себя дохода, который был заработан вашим страховщиком (и не уменьшать свою будущую накопительную пенсию), следует помнить о законе и не нарушать правило «пяти лет».

Срочный и досрочный переход

Есть два способа сменить организацию, управляющую вашими пенсионными накоплениями: медленный, но верный – срочный; и быстрый, но требующий осторожного подхода – досрочный.

Медленно, но верно – это срочный переход. Вы направляете в ПФР заявление, и через четыре полных года (не считая тот год, в котором вы подали заявление) ваши деньги перейдут новому страховщику в полном объеме – в том числе накопленный за прошедшие годы инвестиционный доход. Подробнее о том, какие именно документы нужно подать, читайте в статье «Как перевести пенсионные накопления другому страховщику?».

Дело в том, что каждые пять лет происходит фиксинг: заработанный вашим страховщиком инвестиционный доход прибавляется к вашему пенсионному счету. С этого момента он принадлежит вам. А до истечения полных пяти лет вы можете этот дополнительный доход потерять – если воспользуетесь досрочным переходом, то есть потребуете перевести ваши пенсионные накопления новому страховщику не через пять лет, а раньше.

Таким образом, именно тот момент, когда ваш страховщик зафиксировал доход и зачислил его на ваш счет, а новая «пятилетка» еще не началась, является идеальным для перевода денег к другому страховщику (если текущий вас чем-то не устраивает).

Если же разорвать отношения со своим фондом досрочно, инвестиционный доход, заработанный с момента последнего фиксинга, будет для вас безвозвратно утерян. То есть в новую организацию перейдут только накопления – без «процентов» (накопленного инвестиционного дохода).

Вот почему досрочный – чаще одного раза в пять лет – переход совсем невыгоден будущему пенсионеру. Но решение в любом случае за вами.

Выясняем, когда вступил в силу договор с действующим страховщиком

Узнать дату подписания договора со своим пенсионным фондом можно на сайте www.gosuslugi.ru. Услуга «Извещение о состоянии лицевого счета в ПФР» предоставит справку о состоянии вашего счета. Из нее же можно узнать, с какого числа вас обслуживает действующий фонд. Эту информацию можно также получить в личном кабинете на сайте ПФР (www.pfrf.ru).

Если ваш договор с НПФ вступил в силу в 2015 году или же в 2015 году вашим страховщиком на основании закона стал ПФР, фиксинг будет проводиться 31 декабря 2019 года. В этом случае для перехода к новому страховщику вы можете подать заявление в ПФР до 1 декабря 2019 года. Ваши накопления (со всем инвестиционным доходом, полученным за предыдущие пять лет) в период с 1 января по 1 апреля 2020 года будут переданы в новый фонд (ПФР или НПФ) – вы ничего не потеряете.

Когда сменить страховщика, чтобы не потерять инвестиционный доход?

Эта таблица поможет вам понять, в каком году лучше подать заявление на смену страховщика (крайний правый столбец) в зависимости от того, когда начались ваши отношения с действующим страховщиком (крайний левый столбец):

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Рассмотрим на конкретном примере: ваш действующий фонд инвестирует накопления с 2016 года (первый столбец). Доход, который он заработает за 5 лет с момента получения ваших денег, будет зачислен на ваш счет в конце 2020 года (второй столбец). Значит, уже с 1 января следующего, 2021-го года вы можете передать свои накопления вместе со всем инвестиционным доходом другому страховщику без потери этого дохода. А для этого в рассмотренном конкретном случае нужно подать в ПФР заявление на переход до 1 декабря 2020 года.

Кредит по цене… будущей пенсии

Агентами НПФ нередко выступают банки. Для НПФ это возможность расширить базу клиентов, для банков – заработать на комиссии. Обсуждая детали кредита, их менеджеры могут предложить вам «особые условия» или скидки в случае перехода в определенный фонд. Обычно это означает снижение процентной ставки по кредиту в случае оформления заявления на перевод пенсионных накоплений в «дружественный» фонд. Но даже если речь идет о «выгодном предложении», оно требует тщательного анализа. Главное – не принимать поспешных решений.

Возьмите паузу (возможно, и на несколько дней), оцените ситуацию. Попросите сотрудника банка предоставить детальный расчет ваших выгод и издержек при переводе ваших пенсионных накоплений и скидки по кредиту. Помните: досрочная смена страховщика чревата потерей накопленного инвестиционного дохода, и эта потеря может составить до одной трети вашего счета.

Сравните эффект от возможного снижения ставки по кредиту и потери части сбережений при досрочном переходе: может случиться так, что, сэкономив несколько тысяч на выплате процентов в ближайшие пару лет, вы потеряете десятки тысяч пенсионных накоплений и таким образом нанесете ущерб своей будущей пенсии. Уточните, с какого года ваши накопления хранятся у действующего страховщика, и проверьте в таблице выше, с какого года вам выгодно его сменить.

Также рекомендуем изучить информацию о доходности нового НПФ, сравнив его результаты с конкурентами и инфляцией за сопоставимый период – это можно сделать в разделе «Доходность».

Итоговое решение только за вами, но важно помнить, что деньги любят счет – и это касается не только сегодняшнего кредита, но и завтрашней пенсии.

Пенсионная система часто подвергается различного рода изменениям. В жизни людей иногда случаются такие ситуации, которые приводят к мыслям о том, а не снять ли свою накопительную часть пенсии.

Можно ли одновременно снять все свои накопления, если вы пока что не пенсионер, что для этого делать — читайте далее.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Можно ли досрочно получить накопления — условия и варианты

Все большее количество людей интересует, можно ли снять свою накопительную часть пенсии до выхода на заслуженный отдых. Накопительная часть пенсии составляет 6% от всех перечислений в Пенсионный Фонд. Для каждого человека открывается специальный счет для таких средств. Также застрахованные лица могут делать взносы как из: средств материнского капитала, так и по программе государственного софинансирования. Подробнее о том, кто и когда может получить НЧП, можете узнать из нашей статьи.

Любой человек может досрочно оформить свою накопительную пенсию. Об этом говорится в действующем законодательстве. Как показывает практика, на деле такой возможностью можно воспользоваться лишь в некоторых случаях, соблюдая следующие условия.

- Граждане, пенсионный возраст которых наступит не позднее, чем через 2 года.

- Лицо, выходящее на пенсию должно быть официально безработным и зарегистрированным в центре занятости.

- Человек, желающий получить досрочную пенсию по состоянию здоровья. Для этого нужно предоставить медицинское заключение, в котором подтверждается то или иное заболевание, которое служит препятствием для выполнения своих профессиональных обязанностей.

- Человек должен иметь трудовой стаж. Для мужчин он должен составлять 25 лет, а женщины смогут рассчитывать на пенсионные начисления после 20 лет работы.

Рассмотрим подробнее конкретные вопросы, встречающиеся наиболее часто.

Как забрать из НПФ?

В соответствии с Федеральным Законом № 424, накопительные средства – это выплаты страховых взносов работодателей за своих сотрудников. Если человек еще не является пенсионером или его накопления хранятся в НПФ, то он может получить их досрочно. Чтобы получить такие перечисления, нужно обратиться в Негосударственный Пенсионный Фонд по месту прописки, и написать заявление, приложив к нему все необходимые документы. Как правило, порядок выплат в НПФ устанавливает сама организация в следующих случаях. О том, как работающему пенсионеру получить накопительную часть пенсии, можете узнать тут.

Возможно ли единовременное снятие, если владелец счета пока не пенсионер?

Когда речь идет о накопительной части выплат, то следует знать, что она существует лишь для тех граждан, которые родились до 1967 года. Единовременные средства могут получить определенные группы граждан.

- Люди, накопительная часть выплат которых составляет менее 5%.

- Инвалиды I, II и III групп.

- Лица, потерявшие кормильца.

- Граждане, которые получают пенсию по программе государственного обеспечения.

Данные категории людей имеют право на досрочное получение своих накоплений. Более подробно о выплатах накопительной части пенсии, узнаете из данной статьи.

Допускается ли забрать частями, если вы еще не пенсионер?

Бывает, что возникают такие ситуации, которые требуют досрочного назначения перечислений с фонда либо снятие средств частями. Для отдельных страховых случаев нужно подать документы, которые бы подтверждали неординарную ситуацию.

- Получение инвалидности. Согласно п.1 ч. 4 Федерального закона «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30.11.2011 N 360-ФЗ инвалиды I, II или III группы могут рассчитывать на свои денежные пенсионные накопления досрочно.

- Если семья потеряла единственного кормильца, то она вправе рассчитывать на часть выплат, если кормилец работал хотя бы один день в жизни и работодатель вносил за него налоговые взносы. Если кормилец являлся военнослужащим или космонавтом, то семья также может получить частичные выплаты. Это касается и пострадавших в техногенных и радиационных катастрофах.

Как получить свои накопления?

- Написать заявление в территориальный орган Пенсионного Фонда по месту прописки. Это можно сделать лично, по почте, по электронному адресу или через личный кабинет на сайте ПФ.

- Приложить документы, которые подтверждают право на перечисление. Обычно это стандартный пакет: паспорт гражданина страны, пенсионное удостоверение, пенсионное свидетельство, трудовая книжка.

- Если человек еще не является пенсионером, то к стандартному пакету необходимо добавить документы, которые бы подтверждали его право на досрочные перечисления. Это могут быть документы о подтверждении инвалидности, о нетрудоспособных членах семьи, о наличии заболевания.

После того, как ПФ примет заявление, он обязан выдать уведомление-расписку о приеме и регистрации заявления. Решение о назначении выплат или отказе в них принимается в течение 30 дней со дня принятия документов.

Каждая ситуация индивидуальна и требует особого внимания. Оформление или снятие накопительных средств зависит от различных ситуаций. Уточнить пакеты документов или страховые случаи лучше в самом отделении Пенсионного Фонда. Все-таки Пенсионный Фонд – это не банк, и чтобы использовать свою часть пенсии, нужно иметь вескую причину.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Перевод накопительной части пенсии в выбранный негосударственный пенсионный фонд влечет за собой последствия, в которых есть свои плюсы и минусы. Процедура отделяет инвестиционную часть, которая больше не вернется на счета, так как именно с нее происходит прибавка к пенсии и с ней работают НПФ. Важно безопасно и надежно перевести виртуальные деньги своей будущей пенсии, чтобы не потерять ее со всем. Расскажем, можно ли перевести свою накопительную часть из ПФР в НПФ и обратно, до какого года можно воспользоваться таким правом и продлили сроки или нет.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Возможен ли перевод накоплений?

Накопительная пенсия состоит из вложений от работодателя в размере шести процентов от зарплаты ежемесячно. Регулирование порядка и управления деньгами согласовывается по Федеральному Закону № 424 «О накопительной пенсии».

В связи с этим граждане имеют право управлять своими средствами – произвести инвестирование в негосударственные структуры, у которых имеются лицензии на право обращения пенсионными пособиями. Перевод возможно осуществлять как из ПФ России в негосударственный, так и менять один НПФ на другой или вернуть денежные накопления обратно под управление государства.

Из негосударственного пенсионного фонда в ПФР

Необходимо написать заявление о действии перевода. Для этого нужно лично обратиться в службу ПФ по месту своего жительства или отправить заявление с копиями документов через почтовой отделение или службой курьера.

В другой НПФ

Для отчисления в негосударственный пенсионный фонд потребуется сначала обратиться в местный отдел ПФ по месту жительства и написать заявление на перевод денежных сумм накопительной части в НПФ. Заявление также можно отправить почтой или службой доставки. Обязательно потребуется заверение всех документов у нотариуса.

Больше о том, что такое накопительная часть пенсии и обязательно ли ее направлять в НПФ, читайте тут.

Кто может это сделать?

Отчисление накопительной пенсии может осуществить лично гражданин либо лицо, которое является его законным представителем или доверенным по заявлению.

Накопленные средства имеются у граждан до 1965 года рождения, остальная категория самостоятельно формирует данный вид пенсии либо через взносы, которые осуществляются в рамках Программы государственного софинансирования пенсионных накоплений, материнского (семейного) капитала.

Когда можно перевести?

На законодательном уровне были установлены сроки перехода и формирования пенсионного обеспечения, подключение к программе осуществлялось до 2015 года. В последующих годах программу «заморозили», но возможность хранить средства в НПФ и переводить их из одной структуры в другую осталась.

Граждане, которые не оформили софинансирование, находятся по вопросом, но государство обеспечит их страховой пенсией. Участники программы, рожденные 1967 г. и моложе, имеют возможность перевести накопленные средства, отказаться от них или передать по завещанию.

Страховые отчисления при этом будут переходит в страховую пенсию. «Заморозка» рассчитана на то, чтобы не происходили отчисления в НПФ и, граждане делали выбор в государственные фонды.

До какого года?

Если гражданин является обладателем данного вида пенсии, то ее перевод можно было осуществить до 2015 года, до проекта «заморозки». Проект перевел имеющиеся средства из ПФ в страховые пенсии. При самостоятельном инвестировании – сроков и препятствий к формирования государство не делает.

Порядок передачи средств из одного фонда в другой

- Личное обращение.

- Почтовые переводы документов.

- Электронный способ через сайт НПФ или Госуслуги.

- Через доверенное лицо.

Виды направления денег из одного НПФ в другой:

- Досрочный – занимает один год. Например, перевод сделан в 2017, деньги переведут только в 2018, что приведет к потере инвестиций.

- Срочный – делается через пять лет нахождения в компании. Например, перевод сделан в 2017, деньги переведутся в 2022, инвестиции будут сохранены.

Перевод несет безвозмездный характер, для этого нужно:

Заключение договора

С НПФ необходимо заключить договор об обязательном пенсионном страховании. Порядок оформления договора рассматривается в статье 36.4 ФЗ № 75 «О негосударственных пенсионных фондах». Заключение договора осуществляется следующим образом:

- выбрать НФ и обратиться в офис;

- заполнить форму заявления;

- приложить ксерокопии паспорта и СНИЛСа;

- выбрать подходящий пенсионный план;

- открыть счет в фонде;

- перевод средств и ежегодное поступление прибыли.

Когда наступит пенсионный возраст, работники фонда просчитают ежемесячную пенсию и начнут ее выплачивать, либо каждые пять лет забирать единовременную выплату.

В какой срок подавать заявление?

Существует определенный срок подачи заявления в ПФР о переводе накопительной пенсии.

Каждый год можно осуществить рассмотрение заявления до 31 марта (при этом в прошлый год было подано заявление). Полученное уведомление оповестит гражданина о переводе денег.

Как перечислить свои накопления из ПФР в НПФ?

Для перевода необходимо обратиться с заявлением в ПФР, затем обратиться в выбранную компанию для заключения договора (при себе иметь паспорт и СНИЛС):

- заполняем ФИО и наименование фонда;

- указываем предмет соглашения (например, инвестирование и последующая выплата);

- номер счета и личная информация;

- обязанности сторон;

- основания для выдачи накопительных средств;

- штрафы за нарушение обязательств;

- условия расторжения и решение спорных моментов;

- подписи и реквизиты заверения.

Далее следует оформление заявления (бланк можно взять в ПФ или в интернете):

Полезное видео

Из видео узнаете как перевести свои пенсионные накопления в негосударственный фонд:

Заключение

Перевод накопительной части пенсии в негосударственный фонд имеет свои плюсы и минусы. Для тех, кто хочет обеспечить себе хорошую пенсию – это отличная возможность произвести инвестирование и получать в потом не только собранную пенсию, но и увеличить ее и забрать прибыль.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления . Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией. Рассказываем, как это лучше делать.

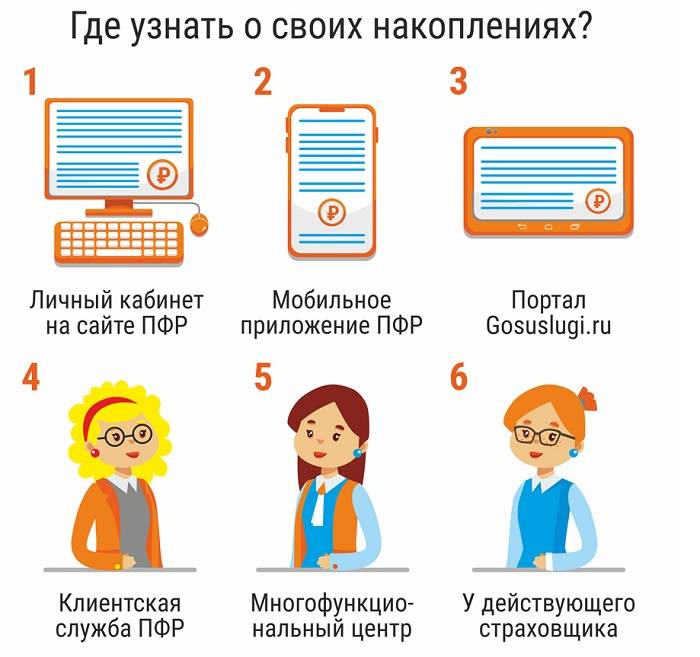

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

- ВПенсионном фонде России(ПФР)

Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания — Внешэкономбанк (ВЭБ) .

Также ваши деньги могут находиться в инвестиционном портфеле одной из частных уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК. - В негосударственном пенсионном фонде (НПФ) , который участвует в системе обязательного пенсионного страхования.

Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи , когда накопления переводили без ведома клиента: например, по подложным документам. С 2019 года это стало невозможно .

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет на сайте ПФР или Портал госуслуг .

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на Портале госуслуг .

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России . Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти на сайте ПФР . В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года. Необходимо обращать внимание не только на название УК, но и на конкретный инвестиционный портфель. Но эти показатели приводятся до вычета комиссий и других платежей, которые берут управляющие компании. Это стоит иметь в виду при сравнении доходности НПФ и УК, так как в данных НПФ большая часть комиссий уже учтена.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты . По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный , то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд до конца марта следующего года. Если выберете срочный переход, то должен закончиться текущий год, пройти еще четыре полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный фонд.

Подать заявление о смене фонда можно с 1 января до 1 декабря . Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд. Весь декабрь считается «периодом охлаждения» — в это время вы можете передумать: отказаться от перехода или заменить фонд, в который хотите перейти.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это можно делать ежегодно без потерь — весь предыдущий инвестдоход сохраняется.

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

По закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2020 году. И если они напишут заявление на досрочный переход в 2020 году, то ничего не потеряют.

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на Портале госуслуг .

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

- Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту.

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря .

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг.

Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.

Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее.

- Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР.

- До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через Портал госуслуг . Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Читайте также: