Если не начислялась зарплата директору пфр

Обзоры КонсультантПлюс

Начнем с вопроса: может ли генеральный директор работать без заработной платы? Все зависит от статуса работника. К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

Другой вопрос: может ли директор не получать зарплату, если он учредитель? Может. Но может и получать. Ситуация актуальна для слабого, только набирающего обороты бизнеса, когда предприниматель старается раскрутиться. Дополнительные затраты в виде собственной зарплаты непринципиальны и нерациональны.

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ , ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06.03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

Образец приказа о возложении полномочий

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2020 год.

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

Как назначить генерального

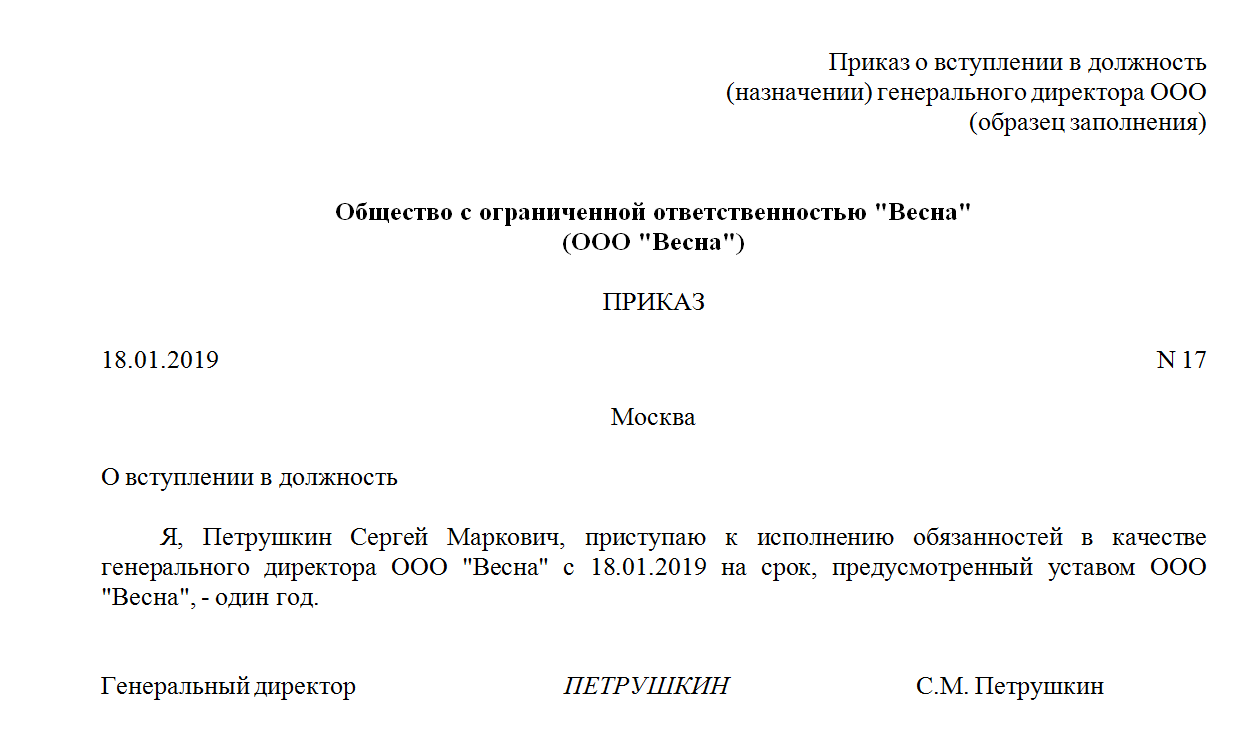

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ . Но без оформления дополнительных бумаг прекратить выплаты нельзя.

Директор отказался от заработной платы. Быть ли страховым взносам?

ПРИМЕР №1

Компанией заключены трудовые договоры с директорами, в рамках исполнения которых от этих лиц поступили заявления о неначислении и невыплате им заработной платы.

В связи с поступлением соответствующих заявлений от генеральных директоров компании (об отказе от заработной платы) в табелях учета рабочего времени время их труда не учитывалось, зарплата не начислялась и не выплачивалась.

По результатам выездной проверки компании были начислены пени, штрафы, страховые взносы на сумму заработной платы, подлежащей выплате генеральным директорам.

На сумму невыплаченной заработной платы специалистами УПФР начислены страховые взносы. Размер оплаты труда определен фондом расчетным путем.

Аргументы в пользу начисления страховых взносов, приведенные специалистами УПФР:

- действующее трудовое законодательство не предусматривает каких-либо исключений из установленного правила о выплате заработной платы не реже, чем каждые полмесяца, и не содержит правовых норм, позволяющих не начислять работнику заработную плату.

Каждый работник, с которым заключен трудовой договор, имеет право на выплату ему заработной платы и отказ от этого права ТК РФ не предусмотрен. Любой отказ работника от заработной платы является недействительным, а решение работодателя о невыплате заработной платы - незаконным.

Суд первой инстанции поддержал специалистов УПФР, исходя из того, что неисчисление и невыплата заработной платы не освобождает страхователя от обязанности исчислять страховые взносы.

Суд апелляционной инстанции отменил решение суда и удовлетворил требования компании, указав, что база для исчисления страховых взносов определяется фактически произведенными, а не предполагаемыми выплатами.

Вердикт высших судей

Объектом обложения страховыми взносами для плательщиков страховых взносов признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

База для начисления страховых взносов для плательщиков страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст.9 Федерального закона от 24.07.2009 г. №212-ФЗ «О страховых взносах в ПФ РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования» (далее по тексту – Закон №212-ФЗ).

В базу для исчисления страховых взносов включаются только «начисленные» выплаты в пользу работников, а поскольку проверкой установлено, что «начислений» в пользу названных лиц не производились, то объект обложения страховыми взносами не возник.

Суд апелляционной инстанции правомерно отменил решение суда первой инстанции и удовлетворил заявленные компанией требования.

С 1 января 2017 г. страховые взносы относятся к налоговым платежам и, соответственно, к ним применяются правила, установленные законодательством о налогах (п.1 ст.2 НК РФ в редакции Закона №243-ФЗ). Несмотря на то, что высшие судьи рассматривали ситуацию в период действия Федерального закона от 24.07.2009 г. № 212-ФЗ, позиция высшего суда актуальна и в период действия главы 34 «Страховые взносы» НК РФ.

Объектом обложения страховыми взносами для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, за исключением вознаграждений, выплачиваемых лицам, указанным в пп.2 п.1 ст.419 НК РФ (п.1 ст.420 НК РФ).

Также, как и в Законе №212-ФЗ, в ст.419 НК РФ речь идет о фактически начисленных вознаграждениях в пользу физических лиц.

Главный вывод высшего суда – компания вправе не начислять заработную плату по заявлению физического лица (несмотря на то, что руководитель выполнял свои трудовые функции) и, соответственно, не уплачивать страховые взносы.

Но следует иметь в виду, что неначисление заработной платы работникам, состоящим в трудовых отношениях с работодателем, не освобождает компанию от обязанности представлять «страховую» отчетность. В данном случае - это будет нулевая отчетность.

Директор – единственный учредитель компании. Быть ли заработной плате и страховым взносам?

В свете решения высшего суда рассмотрим еще одну распространенную ситуацию.

Физическое лицо - единственный учредитель компании является ее директором. Правомерно ли директору выплачивать заработную плату и учитывать ее в составе расходов в налоговом учете? Имеет ли право директор-единственный учредитель компании получать пособия по социальному страхованию и, соответственно, следует ли компании в данной ситуации начислять страховые взносы?

Вопрос о правомерности начисления заработной платы директору-единственному учредителю возникал неоднократно. Минфин РФ озвучил свою позицию в Письме от 19.02.2015 г. №03-11-06/2/7790. Несмотря на то, что выводы, изложенные в письме касаются расходов «упрощенцев», рассуждения представителей финансового ведомства можно распространить и на налогоплательщиков, применяющих общую систему налогообложения.

В случае, когда директор является единственным учредителем компании, возникают вопросы по поводу сторон такого трудового договора. Напомним, что трудовой договор представляет собой соглашение между работодателем и работником. Сторонами трудового договора являются работодатель и работник (ст.56 ТК РФ). При отсутствии одной из сторон трудового договора он не может быть заключен.

На основании последнего утверждения контролирующие органы делают вывод, что директор-единственный учредитель компании не может сам с собой заключить трудовой договор (Письма Минфина РФ от 19.02.2015 г. №03-11-06/2/7790 и Роструда РФ от 06.03.2013 г. №177-6-1).

По мнению Минфина РФ, раз руководитель компании, являющийся ее единственным учредителем, не может сам себе начислять и выплачивать заработную плату, то такая заработная плата не уменьшает налогооблагаемую прибыль (п.21 ст.270 НК РФ). Такая позиция Минфина РФ не нова. Ранее подобные разъяснения были адресованы налогоплательщику, применяющему ЕСХН (Письмо Минфина РФ от 17.10.2014 г. №03-11-11/52558) и индивидуальному предпринимателю, применяющему УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» (Письмо Минфина РФ от 16.01.2015 г. №03-11-11/665).

Представителями финансового ведомства высказана позиция в отношении спецрежимников, но, учитывая приведенную логику рассуждений, можно предположить, что аналогичная позиция будет распространена и на налогоплательщиков, применяющих общую систему налогообложения.

Несмотря на то, что заработная плата такого директора, по мнению финансистов, не учитывается в налоговых расходах, страховые взносы на нее должны быть начислены в общеустановленном порядке.

Более того, как показывала практика до 2017 г., даже при отсутствии трудового договора с директором-единственным учредителем компании, специалисты ПФР требовали предоставления отчетности и начисления страховых взносов.

Теперь такие требования налоговики предъявлять не должны. То есть если с директором-учредителем не заключен трудовой договор, то и отсутствуют основания для начисления заработной платы и, соответственно, страховых взносов.

Заработная плата начислена, но не выплачена

Иная ситуация складывается, когда заработная плата начислена, но не выплачена. Следует помнить, что при заключении трудового договора с физическим лицом (будь то директор либо иной работник), работодатель обязан за исполненные трудовые функции начислить заработную плату и, соответственно, страховые взносы (ст. 56 ТК РФ).

За нарушение срока выплаты заработной платы работодатель должен выплатить проценты в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Кроме финансовых потерь, для работодателя предусмотрена административная ответственность (ст. 5.27 КоАП РФ).

Размер штрафа составляет:

- для должностных лиц - от 100 до 5 тыс. рублей;

- для юридических лиц - от 30 тыс. до 50 тыс. рублей.

За повторное нарушение размер санкций увеличивается:

- для должностных лиц - от 10 тыс. до 20 тыс. рублей либо дисквалификация руководителя на срок от одного года до трех лет;

- для юридических лиц - от 50 тыс. до 70 тыс. рублей.

Частичная невыплата свыше трех месяцев заработной платы наказывается штрафом в размере до 120 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до 1 года, либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 1 года, либо принудительными работами на срок до 2 лет, либо лишением свободы на срок до 1 года (п.1 ст.145.1 УК РФ).

А полная невыплата свыше двух месяцев заработной платы наказывается штрафом в размере от 120 до 500 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до 3 лет, либо принудительными работами на срок до 3 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового, либо лишением свободы на срок до 3 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового (п.2 ст.145.1 УК РФ).

Невыплата заработной платы не является основанием для неначисления и уплаты страховых взносов. Сумма страховых взносов, исчисленная для уплаты за календарный месяц, должна быть уплачена не позднее 15-го числа следующего календарного месяца (п.3 ст.431 НК РФ).

Инициатива по введению уголовной ответственности за неуплату страховых взносов

Не стоит забывать, что в начале апреля 2017 г. законопроект №927133-6, предусматривающий уголовную ответственность за неуплату страховых взносов, (доработанный Минюстом) одобрила правительственная комиссия по законопроектной деятельности.

За неуплату страховых взносов неплательщиков-юридических лиц планируется наказывать штрафами от 200 тыс. до 2 млн рублей, и до 300 тыс. рублей – неплательщиков-физических лиц. А максимальный срок лишения свободы планируется установить в семь лет.

Для юридических лиц крупным размером признается сумма страховых взносов во внебюджетные фонды, составляющая в пределах трех финансовых лет подряд более 2 млн рублей при условии что доля неуплаченных страховых взносов превышает 10% от общей суммы уплаченных страховых взносов либо превышающая 6 млн рублей. Особо крупным размером согласно законопроекту признается сумма, составляющая в пределах трех финансовых лет подряд более 10 млн руб., при условии, что доля неуплаченных страховых взносов превышает 20% от общей суммы уплаченных страховых взносов, либо превышающая 30 млн руб.

Таким образом, в случае принятия данного законопроекта будет введена уголовная ответственность за неуплату страховых взносов в крупном и особо крупном размерах. Привлечь к уголовной ответственности могут руководителя организации, главного бухгалтера, индивидуального предпринимателя и других физических лиц.

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

- Какие ограничения ввели власти Санкт-Петербурга из-за коронавируса

- Судебная практика в связи с коронавирусом: обзор самых интересных дел

- Выходные дни в январе 2021 года

Когда, о ком и как надо отчитываться

С 01.04.2016 была введена обязанность ежемесячно подавать в ПФР сведения персонифицированного учета на каждого застрахованного в пенсионной системе гражданина. Согласно ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, застрахованными лицами являются граждане РФ, иностранцы и лица без гражданства (за исключением тех, кто трудится на территории страны в статусе высококвалифицированного специалиста), которые:

- работают по трудовым соглашениям или договорам ГПХ, авторского заказа, лицензионным договорам, предусматривающим выплату вознаграждений, в том числе если один из таких договоров заключен с руководителем или единственным учредителем;

- трудятся за пределами РФ, но страховые взносы уплачивают на территории РФ;

- сами обеспечивают себя работой (частнопрактикующие лица и ИП);

- являются священнослужителями или членами крестьянских хозяйств, или членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока, осуществляющих традиционную хозяйственную деятельность;

- иные категории граждан, у которых возникают отношения по обязательному пенсионному страхованию.

Из этого перечисления понятно, что работодатели (в законе они именуются страхователями) должны отчитываться в ПФР каждый месяц о лицах, с которыми заключили договоры — трудовые, ГПХ, авторского заказа. Сдавать сведения необходимо не позже 15-го числа месяца, следующего за отчетным, по специальной форме СЗВ-М, которая утверждена Постановлением Правления ПФР от 01.02.2016 № 83п.

В законе не предусмотрено оснований для несдачи отчета. Поэтому не важно, работает ли человек в отчетном месяце или находится в отпуске за свой счет, получал он какие-то выплаты или нет: подавать СЗВ-М на бухгалтера без зарплаты и любого другого работника, который числится в штате, надо обязательно каждый месяц.

СЗВ-М на директора без зарплаты, с которым нет договора

Из прямого толкования законодательства, а также из разъяснений чиновников (Письма ПФР от 13.07.2016 № ЛЧ-08-26/9856, от 27.07.2016 № ЛЧ-08-19/10581) следует, что отчет СЗВ-М на директора (учредителя) без зарплаты подают при условии, что с ним заключен договор. Но как быть в ситуации, когда договора нет, и учредитель или нанятый директор руководит на основании соответствующего решения о возложении на него руководящих функций?

Почти 2 года у специалистов ПФР был один ответ: форму СЗВ-М на учредителя без зарплаты, с которым не заключен договор, не подают. Однако в марте 2018 года мнение изменилось. Учитывая позицию, высказанную в Письме Минтруда от 16.03.2018 № 17-4/10/В-1846 и Письме ПФР от 29.03.2018 № ЛЧ-08-24/5721, руководитель, даже если с ним не заключен договор, состоит в трудовых отношениях с организацией, а значит, тоже является застрахованным лицом. Таким образом, в отчет СЗВ-М, если один директор без зарплаты (поскольку с ним нет договора), руководителя тоже надо включать.

Штраф, если в отчете не указан директор

По общим правилам, за непредоставление или несвоевременное предоставление сведений индивидуального персонифицированного учета страхователя могут оштрафовать на 500 рублей за каждое лицо, не попавшее в отчет. Получается, если организация несколько лет не подавала сведения на директора, то штраф для нее составит:

количество месяцев, когда отчет сдавался неполным, × 500 рублей.

Если посчитать конкретную сумму, то получим (на февраль 2020):

(8 месяцев (за 2016 год) + 12 месяцев (за 2017 год) + 12 месяцев (за 2018 год) + 1 месяц (за январь 2020)) × 500 рублей = 16 500 рублей.

Однако не торопитесь расстраиваться. Во многих территориальных отделениях ПФР заверили, что начнут применять санкции только в том случае, если отсутствуют сведения о директоре в отчетах за март 2018 и позже. Такой подход объясняется просто: ранее страхователи не были проинформированы о необходимости отчитываться о руководителях и учредителях, с которыми не заключены договоры.

Обращаем внимание: чтобы избежать штрафов, в форме СЗВ-СТАЖ сведения о руководителях и учредителях должны подаваться с учетом месяца, с которого передаются сведения по форме СЗВ-М. Если компания начала включать директора в СЗВ-М за апрель, то в годовой форме СЗВ-СТАЖ в табличной части (раздел 3) период работы тоже должен начинаться с апреля, а точнее с 01.04.2018. В противном случае в ПФР появятся вопросы, почему СЗВ-М и СЗВ-СТАЖ содержат разную информацию.

Отметим, что в законодательстве предусмотрены и санкции за предоставление дополняющих отчетов. Так, с 01.10.2018 начали действовать поправки в Инструкцию о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утв. Приказом Минтруда от 21.12.2016 № 766н, по которым компанию не привлекут к ответственности, если она исправит выявленные ПФР ошибки в течение 5 дней. Но при этом уточнять сведения можно будет только о тех, кто перечислен в уведомлении ПФР об ошибке. Если же страхователь сам обнаружит ошибку, он также может подать уточняющий отчет, но только в отношении тех лиц, сведения о которых ранее приняли сотрудники Фонда. Если компания ранее не подавала сведения о директоре, то за уточняющий отчет ее накажут. Но такой штраф можно будет оспорить, несмотря на позицию ПФР, высказанную в Письме от 28.03.2018 № 19-19/5602. И на помощь придет судебная практика, в частности, Определение ВС РФ от 02.07.2018 № 303-КГ18-99 по делу № А73-910/2017, где заявлено, что такая самостоятельно выявленная ошибка не должна быть наказана.

Также рекомендуем внимательно относиться к процедуре сдачи отчета. Во избежание штрафов страхователям желательно не только своевременно отправлять формы с указанием каждого застрахованного лица, но и получать соответствующие уведомления-квитанции о принятии отчетов.

Когда обсуждается зарплата директора, и принято решение о том, что он не будет ее получать, то, как правило, наиболее популярный вопрос касается уплаты взносов. Давайте посмотрим, как этот вопрос решить на практике.

А можно ли, в принципе, не платить зарплату директору?

Проверяющие задали вопросы представителям организации. И вынесли вердикт: незаконно. Результат: доначисление взносов из расчета МРОТ с учетом районного коэффициента.

Зачастую собственники бизнеса занимают в компании топовые должности. И, как правило, заработная плата их мало интересует. Они получают доход в виде дивидендов.

В свою очередь, законодательство не допускает такой вольности и в соответствии с положениями ст. 133 ТК РФ работодатель обязан оплачивать труд работника в размере, не меньшем установленного МРОТ. Не отстает и административное право – ч. 1 ст. 15.27 КоАП РФ – грозит штрафом работодателю, нарушившему закон в размере 50 тыс. руб. (не так уж и мало!).

Как посчитать взносы, если нет зарплаты

Итак, как уже было сказано выше, ревизоры установили, что в проверяемом периоде заработная плата директору не выплачивалась, а трудовой договор не заключался. Спор дошел до суда (Постановление АС СКО от 18.01.2016 №А63-3315/2015).

А судьи приняли сторону компании. Они указали, что отсутствие трудового договора свидетельствует о том, что у общества не было оснований для формирования базы для начисления страховых взносов (ч. 1 ст. 7 Федерального закона от 24.07.2009 №212-ФЗ (далее - Закон №212-ФЗ)).

Аргументы ревизоров из фондов судьи сочли необоснованными и ошибочными, поскольку закон №212-ФЗ не содержит ни одной статьи и ни одного положения, где говорилось бы о том, что специалисты фондов при отсутствии у плательщика взносов базы для начисления, имеют право делать это самостоятельно расчетным путем исходя из МРОТ.

Аналогичное решение принимал и АС УО в Постановлении от 20.08.2015 №Ф09-5642/15.

Что же теперь налоговики?

Для применения расчетного метода предусмотрено несколько случаев, а именно:

- отказ допустить к осмотру помещения и территории проверяемого лица;

- непредставление им документов дольше двух месяцев;

- отсутствие учета доходов и расходов, объекта налогообложения или ведение учета с нарушениями.

Не признает арбитраж и расчет налога от МРОТ (Постановления ФАС МО от 26.08.2010 №КА-А41/9873–10, СЗО от 19.06.2009 №А56-32491/2008, УО от 10.03.2009 №Ф09-1039/09-С2). Эти показатели не относятся к полученному доходу, то есть к базе по НДФЛ (п. 1 ст. 210 НК РФ).

Подобные примеры существовали и по ЕСН в периоде действия главы 24 НК РФ. Суды отклоняли аналогичные претензии в отношении ЕСН и страховых взносов в ПФР (Постановления ФАС МО от 26.08.2010 №КА-А41/9873–10, ЗСО от 30.10.2008 №Ф04-6627/2008(15063-А45-25), ДО от 04.10.2006 №Ф03-А51/06–2/3285, ВСО от 17.01.2008 №А19-7573/07-50-Ф02-9744/07).

Конечно, учитывая современные реалии в части жесточайшего налогового прессинга, оказываемого на бизнес, сложно предсказать, как будет складываться новая арбитражная практика по страховым взносам с новым их администратором по данному вопросу. Но будем надеяться, что аналогично предыдущему опыту. А время покажет.

Какие еще есть риски

1. Существует риск переквалификации части дивидендов из расчета МРОТ за месяц в зарплату, облагаемую страховыми взносами. Так произошло в отношении вознаграждения, которое директор платил себе. Несмотря на то, что эта выплата также не относилась к трудовым отношениям или гражданско-правовым договорам, суд счел доначисления страховых взносов правомерным (Постановление 13 ААС от 04.03.2013 №А21-8666/2012).

В качестве примера можно привести и Постановление ФАС СЗО от 26.09.2011 №А21-3113/2010, в котором суд указал, что компания не доказала факт выплаты именно дивидендов, а не простого вознаграждения единственному учредителю-директору. Далее суд отметил, что отношения, возникающие в результате избрания или назначения на должность, характеризуются как трудовые отношения на основании трудового договора (ст. 16 ТК РФ). В ситуациях, когда работник и работодатель является одним лицом, применяются общие положения ТК РФ. На этом основании суд сделал вывод, что работник (а именно - учредитель), состоящий с обществом в трудовых отношениях, имеет право на обязательное пенсионное страхование, а общество - обязанность платить страховые взносы в отношении него.

2. Налоговики могут счесть, что у компании в подобной ситуации возникает экономическая выгода (ст. 41 НК РФ), поскольку она получает работы или услуги на безвозмездной основе. Это может привести к доначислениям по налогу на прибыль (п. 8 ст. 250 НК РФ). Однако в случае возникновения спора суды квалифицируют отношения сторон как безвозмездные при наличии следующих признаков (ст. 39 НК РФ, ст. 423, 572 ГК РФ):

- предоставление товаров, работ или услуг по безвозмездному договору осуществляет только одна из сторон, при этом у второй стороны отсутствуют встречные обязательства;

- в договоре либо нормативно-правовом акте содержится прямое и однозначное указание на безвозмездный характер отношений.

3. Еще один риск заключается в вопросе проверяющих: «Если директор не получает зарплату, то на какие средства он живет?».

При таких подозрениях налоговики тщательно проверяют расходы бескорыстного директора. В первую очередь их интересуют дорогостоящие активы, которые подлежат государственной регистрации: недвижимость, автомобили, собственный бизнес.

Причем проверять будут не только директора, но и его ближайших родственников. Далее, скорее всего, пойдут ценные бумаги, вклады, дорогостоящие поездки и обучение, а также прочие активы, которые можно отследить.

Таким образом, руководитель организации, не получающий заработную плату в своей компании, должен быть готов ответить на вопросы об источниках таких приобретений. Особенно, если они были сделаны после начала бесплатной работы.

Оправданий может быть множество: совместительство в другой компании, доходы других членов семьи, кредиты и займы, накопления и иные варианты. Если в ходе первого опроса, проведенного неожиданно, руководитель не сможет дать внятных пояснений, это только подтвердит подозрения проверяющих.

Может ли директор работать без зарплаты

Ревизоры из фондов проверили активно работающую компанию. Они выяснили, что в проверяемом периоде ее руководитель выполнял свои функции бесплатно, то есть директор работал без зарплаты. Проверяющие сочти это незаконным. Они доначислили компании страховые взносы исходя из минимального размера оплаты труда (МРОТ) с учетом районного коэффициента.

Акционеры, участники, бенефициары компании вполне могут занимать в ней какие-либо штатные должности. Как правило, директорские. Так как эти лица обычно получают доход от компании иным способом (например, в виде дивидендов), заработная плата их интересует мало — они вполне могут выполнять свои функции без нее либо за символическую плату — менее МРОТ.

Работодатель обязан оплачивать труд своих работников в размере, не меньшем МРОТ (ст. 133 ТК РФ). Нарушения трудового законодательства грозят компании штрафами до 50 тыс. руб. (ч. 1 ст. 5.27 КоАП РФ). Но на практике некоторые руководители, особенно если они еще и собственники компании, работают без зарплаты, получая доход иным образом. Например, в виде дивидендов.

Как рассчитывается база по страховым взносам, если нет зарплаты

В проверяемом периоде компания не выплачивала доходов директору в рамках трудовых отношений и не начисляла их. Трудовой договор директор с компанией не заключал. Суд решил, что это свидетельствует об отсутствии у общества базы для начисления страховых взносов (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ).

Судьи сочли, что проверяющие, доначисляя взносы, рассуждали ошибочно. Федеральный закон от 24.07.09 № 212-ФЗ не содержит положений, позволяющих фонду при отсутствии у плательщика базы для начисления страховых взносов самостоятельно расчетным путем, исходя из минимального размера труда, определить базу для начисления страховых взносов.

Суды против доначисления взносов без фактической выплаты вознаграждения. Контролеры из фондов не в первый раз пытаются доначислить взносы расчетным методом. Этим ранее отличались ревизоры Уральского и Северо-Кавказского округов.

В деле, рассмотренном АС Уральского округа (постановление от 20.08.15 № Ф09-5642/15), проверяющие так же, как и в комментируемом деле, сослались на требования статьи 133 ТК РФ об установлении оплаты труда не ниже МРОТ с учетом районного коэффициента. И доначислили взносы исходя из соответствующей суммы.

Суд согласился с аргументацией компании. Базой для начисления страховых взносов является сумма выплат и иных вознаграждений физлиц (ч. 1 ст. 8 Федерального закона от 24.07.09 № 212-ФЗ). В проверяемый период организация не производила выплат в пользу директора или иных физлиц, трудовые договоры не заключала. По мнению суда, все это свидетельствовало об отсутствии у общества базы для начисления взносов.

Суд подчеркнул, что Федеральный закон от 24.07.09 № 212-ФЗ не позволяет фонду при отсутствии у компании облагаемой базы самостоятельно определить ее расчетным путем, исходя из МРОТ. В итоге он отменил все доначисления.

В Северо-Кавказском округе пенсионщики потребовали, чтобы зарплата работников была выше прожиточного минимума. Компания это требование не выполнила. Ревизоры доначислили страховые взносы расчетным методом. Они исходили из разницы между прожиточным минимумом и фактической зарплатой.

Не соглашаясь с фондом, суд напомнил о статьях 7 и 8 Федерального закона от 24.07.09 № 212-ФЗ. По ним взносы берут с выплат, начисленных в пользу физлиц, а не с условных величин (постановление АС Северо-Кавказского округа от 18.01.16 № А63-3315/2015).

Директору не начисляется зарплата — налоги

Налоговики, в отличие от пенсионщиков, имеют право применять расчетный метод. Однако нормы подпункта 7 пункта 1 статьи 31 НК РФ допускают ограниченный перечень случаев для этого:

— отказ допустить к осмотру помещения и территории проверяемого лица;

— непредставление им документов дольше двух месяцев;

— отсутствие учета доходов и расходов, объекта налогообложения или ведение учета с нарушениями.

Поэтому компании обычно выигрывают и похожие споры, связанные с НДФЛ. Суд отменяет начисление налога исходя из условной величины. Например, МРОТ или прожиточного минимума (постановления ФАС Восточно-Сибирского от 23.09.10 № А58-5012/09, Западно-Сибирского от 27.04.10 № А81-3998/2009, Поволжского от 30.03.09 № А12-12521/2008 округов и др.). Не признает арбитраж и расчет налога от МРОТ (постановления ФАС Московского от 26.08.10 № КА-А41/9873–10, Северо-Западного от 19.06.09 № А56-32491/2008, Уральского от 10.03.09 № Ф09-1039/09-С2 округов). Эти показатели не относятся к полученному доходу, то есть к базе по НДФЛ (п. 1 ст. 210 НК РФ).

Есть такие примеры и по ЕСН в периоде действия главы 24 НК РФ. Суды отклонили аналогичные претензии в отношении ЕСН и страховых взносов в ПФР (постановления ФАС Московского от 26.08.10 № КА-А41/9873–10, Западно-Сибирского от 30.10.08 № Ф04-6627/2008(15063-А45-25), Дальневосточного от 04.10.06 № Ф03-А51/06–2/3285, Восточно-Сибирского от 17.01.08 № А19-7573/07-50-Ф02-9744/07 округов).

Директор работает без зарплаты — риски

Однако практика не всегда складывалась в пользу работодателей. В ряде случаев, когда сотрудник или директор работает без зарплаты, суды поддерживают доначисления исходя из МРОТ. Рассмотрим, какие ситуации в зоне риска.

Первая и самая очевидная — если с сотрудниками (к директору это не относится) вовсе не заключают трудовые договоры. При этом исходя из фактических данных и свидетельских показаний инспекторы доказывают наличие трудовых отношений (постановление ФАС Уральского округа от 24.04.08 № Ф09-2804/08-С2).

ФАС Северо-Западного округа указал, что статья 37 Конституции РФ гарантирует работникам минимальный размер оплаты труда. Поэтому добровольный отказ от зарплаты не освобождает работодателя от обязательств как перед сотрудниками, так и перед ПФР. В итоге суд поддержал доначисления (постановление от 03.02.2000 № А56-27006/99). Нормы Конституции РФ, на которых основано решение, не изменились. А значит, несмотря на давность данного судебного акта, стоит учитывать риск использования налоговиками и страховыми фондами данной аргументации.

Есть риск, что контролеры переквалифицируют часть дивидендов из расчета МРОТ за месяц в зарплату, облагаемую страховыми взносами. Именно так они сделали в отношении вознаграждения, которое директор платил себе. Несмотря на то что эта выплата также не относилась к трудовым отношениям или гражданско-правовым договорам, суд счел доначисления страховых взносов правомерным (постановление Тринадцатого ААС от 04.03.13 № А21-8666/2012).

В другом деле ФАС Северо-Западного округа заявил, что компания не доказала факт выплаты именно дивидендов, а не простого вознаграждения единственному учредителю-директору. Далее суд отметил, что отношения, возникающие в результате избрания или назначения на должность, характеризуются как трудовые отношения на основании трудового договора (ст. 16 ТК РФ). В ситуациях, когда работник и работодатель является одним лицом, применяются общие положения ТК РФ. На этом основании суд сделал вывод, что работник (читай — учредитель), состоящий с обществом в трудовых отношениях, имеет право на обязательное пенсионное страхование, а общество — обязанность платить страховые взносы в отношении него (постановление от 26.09.11 № А21-3113/2010).

Еще один риск: налоговики могут счесть, что у компании в подобной ситуации возникает экономическая выгода (ст. 41 НК РФ). Ведь она получает работы или услуги на безвозмездной основе. Это может привести к доначислениям по налогу на прибыль (п. 8 ст. 250 НК РФ). Однако в случае возникновения спора суды квалифицируют отношения сторон как безвозмездные при наличии следующих признаков (ст. 39 НК РФ, ст. 423, 572 ГК РФ):

— предоставление товаров, работ или услуг по безвозмездному договору осуществляет только одна из сторон, при этом у второй стороны отсутствуют встречные обязательства;

— в договоре либо нормативно-правовом акте содержится прямое и однозначное указание на безвозмездный характер отношений.

Если же компания может доказать, что другая сторона также получила экономическую выгоду, необязательно в денежной форме, то суды отменяют доначисления. Пример тому — постановления АС Московского от 05.08.15 № А41-56516/14, ФАС Северо-Западного от 10.04.14 № А56-30538/2013, Центрального от 07.03.13 № А54-1171/2011 округов.

Директор не получает зарплату — а на что он живет

Если контролеры обвинят компанию в занижении страховых взносов или НДФЛ, они тщательно проверят расходы бескорыстного директора. В первую очередь их заинтересуют дорогостоящие активы, которые подлежат государственной регистрации: недвижимость, автомобили, собственный бизнес. Причем проверять будут не только директора, но и его ближайших родственников. Далее, скорее всего, пойдут ценные бумаги, вклады, дорогостоящие поездки и обучение, а также прочие активы, которые можно отследить.

Директор должен быть готовым ответить на вопросы контролеров об источниках таких приобретений. Особенно, если они были сделаны после начала бесплатной работы. Оправданий может быть множество: совместительство в другой компании, доходы других членов семьи, кредиты и займы, накопления и иные варианты. Если в ходе первого опроса, проведенного неожиданно, руководитель не сможет дать внятных пояснений, то это подтвердит подозрения проверяющих.

Единственный учредитель, который управляет компанией, вправе не заключать сам с собой трудовой договор и не платить себе зарплату, получая весь доход в форме дивидендов

Единственный учредитель, который управляет компанией, вправе не заключать сам с собой трудовой договор и не платить себе зарплату, получая весь доход в форме дивидендов. Для этого ему достаточно назначить себя директором на основании собственного решения. Плюс такого оформления — он не платит страховые взносы. Минус — налоговые риски.

Налоговики настаивают, что зарплату и страховые взносы платить нужно в любом случае, поскольку директор выполняет трудовые обязанности. Инспекторы вызывают единственных учредителей без зарплаты на комиссии и убеждают изменить схему работы.

Некоторые руководители устанавливают себе минимальную зарплату, надеясь и сохранить экономию, и не спорить с налоговиками. Это не спасает ситуацию. Минимальная зарплата все равно ниже среднеотраслевой. Ведь руководители, у которых нет 100-процентной доли в уставном капитале компании, обычно получают оплату труда на рыночном уровне.

Заключать ли трудовой договор самому с собой

Для заключения трудового договора нужны двое: работник и работодатель. Если и тем и другим выступает одно и то же лицо, то это уже не договор.

Статья 273 ТК прямо указывает, что глава о трудовых отношениях с руководителями не распространяется на единственных учредителей, которые сами управляют своей компанией. В этой ситуации учредитель назначает себя директором своим решением (письма Роструда от 06.03.2013 № 177-6-1, Минфина от 15.03.16 № 03-11-11/14234, от 19.02.2015 № 03-11-06/2/7790).

Есть много судебных решений, где вскользь упоминаются трудовые договоры, которые единственный учредитель заключил сам с собой. То есть на практике эти договоры распространены, за что и ратуют налоговики.

Контролеры из фондов даже пытались оштрафовать компании за непредставление трудовых договоров и приказов на проверку — по 200 руб. за каждый непредставленный документ. Но суды считают штрафы неправомерными, поскольку у компаний в принципе отсутствуют эти документы, значит, их нельзя штрафовать (постановление АС Западно-Сибирского округа от 10.03.2017 № А27-594/2016).

Минфин на вашей стороне

Говоря о единственном учредителе, Минфин не давал ему права выбора: заключать или не заключать трудовой договор самому с собой.

Если руководителем организации является ее единственный учредитель, то есть одна из сторон трудового договора отсутствует, то трудовой договор не может быть заключен (письмо Минфина от 15.03.2016 № 03-11-11/14234).

Руководитель организации, являющийся ее единственным учредителем, не может сам себе начислять и выплачивать зарплату (письмо Минфина от 19.02.2015 № 03-11-06/2/7790).

Финансовое ведомство говорит именно о невозможности платить себе зарплату, а не о том, что учредитель вправе это не делать. Прочие письма содержат такие же категоричные утверждения (письмо Минфина от 17.10.2014 № 03-11-11/52558). Более свежих писем с иной позицией мы не нашли. Поэтому требования налоговиков противоречат мнению их начальства. Суды также говорят о невозможности заключить трудовой договор (постановление Двадцатого ААС от 30.06.2017 № А23-7189/2016).

Есть договоры с другими работодателями?

Нередко единственный учредитель компании продолжает трудиться в другой организации по трудовому договору, пока его собственное общество не наберет обороты. В этой ситуации у него физически не будет хватать времени, чтобы работать по трудовому договору в своей компании.

Да и у общества нет нужды, чтобы его директор работал строго оговоренное количество часов в день, которые устанавливают для совместителей. К примеру, для встречи с потенциальным поставщиком ему может хватить 30 минут в течение дня. Вот и получается ситуация, что директор выполняет свои руководящие функции, но при этом не отрабатывает даже потенциальную зарплату.

Отказаться от зарплаты — ваше право

Верховный суд рассмотрел интересное дело. В компании работали два директора, с которыми были заключены трудовые договоры. Но эти руководители подали заявление с просьбой не начислять и не выплачивать им зарплату. В этой связи компания не вела учет их рабочего времени, не платила ни НДФЛ, ни страховые взносы. Налоговики предъявили претензии, доначислили НДФЛ и взносы на зарплату, которую определили расчетным путем исходя из МРОТ.

Однако апелляционная инстанция решила, что работник вправе добровольно отказаться от получения зарплаты. Главное, чтобы законные права и интересы других участников не нарушались, и чтобы на этих работников не оказывали воздействия с целью ограничить их права (постановление Восемнадцатого ААС от 04.07.2016 № А34-8837/2015).

Верховный суд поддержал это решение. Он уточнил, что контролеры не вправе определять базу по взносам расчетным путем. В нее включаются только начисленные выплаты. Если же начисления зарплаты не было, значит и страховые взносы не исчисляются (определение ВС от 17.02.2017 № 309-КГ16-20570).

И вообще нарушениями трудового законодательства должна занимается трудовая инспекция, а не налоговая.

В отношении рядового работника такие аргументы не сработают, суд вряд ли поверит в добровольный отказ от зарплаты. Но у единственного учредителя и так достаточно стимулов работать на свою компанию. Его никто не сможет обвинить в том, что он принудил сам себя подписать невыгодное положение.

Однако учтите, что некоторые суды считают отказ даже единственного учредителя от зарплаты незаконным, не говоря уже о прочих работниках. И поддерживают контролеров, которые доначисляют страховые взносы исходя из МРОТ (постановление Шестнадцатого ААС от 15.08.2016 № А25-2189/2015).

Сдайте отчетность в ПФР

Пенсионный фонд считает, что единственный учредитель, который сам управляет компанией без зарплаты, относится к застрахованным лицам. Поэтому в отношении него организация обязана представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М и СЗВ-СТАЖ.

Аргументы фонда таковы. Назначение лица на должность директора оформляется решением единственного учредителя. На его основании он выполняет свои трудовые функции.

Значит, трудовые отношения с директором как с работником вытекают не из трудового договора, а из решения единственного участника, но они все равно есть. А раз директор состоит в трудовых отношениях, значит, относится к работающему застрахованному лицу.

Нет деятельности — нет зарплаты

Если в компании с единственным учредителем никто больше не работает, она заключает редкие разовые сделки, а выручка невелика, то можно говорить о том, что постоянная деятельность еще не налажена. В этой ситуации учредителю невыгодно назначать себе зарплату, поскольку его усилия не приносят результата.

Но отсутствием постоянной деятельности можно воспользоваться, только если обороты действительно стремятся к нулю. На практике этот довод не сработает в ситуации, когда директор получал деньги в подотчет, закупал материалы, заключал договоры поставки, покупал и поставлял товары, а выручка компании за год превысила 1 млн руб.

Убыточность компании нежелательна

Главное отличие дивидендов от зарплаты в том, что дивиденды можно посчитать только по итогам года при распределении прибыли (п. 1 ст. 43 НК), а зарплату устанавливают при подписании трудового договора (ст. 57 ТК).

В нестабильной обстановке учредитель не может спрогнозировать, сколько его начинающая компания сможет заработать. Возможно, она получит убытки, и тогда владелец вовсе ничего не заработает. А зарплата лишь усугубит отрицательный результат работы общества, что скажется на его финансовом положении, а значит, на способности получить кредит.

Возьмите с собой на комиссию прогнозы развития компании. Докажите, что вероятность убытков на начальном этапе велика, а выход в плюс ожидается лишь на второй-третий годы работы. Такие прогнозы помогут подкрепить позицию учредителя.

Не подменяйте зарплату дивидендами

Настаивая на праве не платить себе зарплату, директор должен быть уверен, что исполнил все формальности при выплате дивидендов. Так, в одном из споров единственный учредитель платил себе дивиденды ежемесячно, хотя ООО вправе распределять прибыль не чаще чем раз в квартал (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14‑ФЗ).

С учетом того, что по итогам года у компании была прибыль меньше, чем выплаченная учредителю сумма, ее признали оплатой труда и доначислили страховые взносы. Суд поддержал претензии налоговиков (постановление АС Поволжского округа от 30.05.2016 № А55-8232/2015).

В уставе компании нужно прописать право учредителя распределять прибыль раз в квартал или полугодие. Без этого условия он получит дивиденды только по итогам года. На момент распределения прибыли участники компании должны полностью оплатить уставный капитал.

У компании не должно быть признаков банкротства, а стоимость ее чистых активов должна быть не меньше уставного капитала. В бухгалтерской программе выплаты следует поименовать «дивиденды», а не «зарплата».

Откуда у директора деньги?

Особенно рискованна ситуация, когда единственный учредитель не платит себе не только зарплату, но и дивиденды. Тогда налоговики обвинят его в обналичке, выводе теневой зарплаты и уходе от НДФЛ.

Важно пояснить, на какие средства живет директор, если ему не нужна зарплата. К примеру, он может получать зарплату в другой компании, дивиденды — от другого общества. Возможно, он продал имущество и живет на вырученные деньги. У него были банковские вклады, которые он стал тратить. Все эти суммы нужно подтвердить документами.

Читайте также: