Финансирование выплаты государственных пенсий в российской федерации

![]()

Финансирование пенсий по государственному пенсионному обеспечению согласно Федеральному закону "О государственном пенсионном обеспечении в Российской Федерации" и Федеральному закону "Об обязательном пенсионном страховании в Российской Федерации", производится за счет средств федерального бюджета, страховых взносов, сумм пеней и иных финансовых санкций, доходов от размещения (инвестирования средств), добровольных взносов физических лиц и организаций и др., зачисляемых в бюджет Пенсионного фонда РФ. Средства федерального бюджета, выделяемые на выплату пенсий по государственному пенсионному обеспечению, в том числе на организацию их доставки, включаются в состав доходной и расходной частей бюджета ПФ РФ.Пенсии по государственному обеспечению (государственные пенсии)– это ежемесячная государственная денежная выплата, которая предоставляется гражданину в целях компенсации заработка (дохода), утраченного в связи с прекращением государственной службы при достижении установленной законом выслуги при выходе на трудовую пенсию по старости (инвалидности); либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

В соответствие с существующим пенсионным законодательством назначаются следующие виды пенсий по государственному пенсионному обеспечению[11]:

1) пенсия за выслугу лет;

2) пенсия по старости;

3) пенсия по инвалидности;

4) пенсия по случаю потери кормильца;

5) социальная пенсия.

Финансовое обеспечение расходов на выплату пенсий по государственному пенсионному обеспечению, включая организацию их доставки, производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Пенсионного фонда Российской Федерации на выплату пенсий по государственному пенсионному обеспечению, установленных в соответствии с настоящим Федеральным законом.

[2] Кузнецов А. В., Ордин О. В., Пенсионная реформа в России, модель общего равновесия. – М.: Изд-во РПЭИ, 2010.

[3] Федоров JI. В. Пенсионный фонд Российской Федерации: Учебник. — М.: Издательско-торговая корпорация «Дашков и К"». 2009.С 87.

[4] Грязнова А.Г., Маркина Е.В., Седова М.Л.. Финансы: учебник / под ред. А.Г.Грязновой, Е.В.Маркиной.- 2-е изд., перераб. и доп. - М.: Финансы и статистика; ИНФРА-М, 2010.С.438.

[5] Федеральный закон от 30.11.2009 N 307-ФЗ "О бюджете Пенсионного фонда Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов".

[6] Бюджетный кодекс Российской Федерации.

[7] Шохин А.Н. Пенсионная система России: современное состояние, проблемы реформирования. 2009. С 237.

[8] Конституция Российской Федерации, ст.7, п.2, ст.39

[9] Захаров М.Л. Комментарий к новому пенсионному законодательству / М.Л.Захаров // Проспект – М., 2010. С48,

[10] Борисенко Н.Ю. Пенсионное обеспечение: Учебник / Н.Ю. Борисенко. – М.: Издательско-торговая корпорация «Дашков и К о ». 2010. С 186.

[11] Федеральный закон от 15.12.2001 N 166-ФЗ (ред. от 25.12.2009) "О государственном пенсионном обеспечении в Российской Федерации"

14 сентября 2020

Минтруд России подготовил проект бюджета Пенсионного фонда России на 2021 год и на плановый период 2022 и 2023 годов. Проект бюджета подготовлен Пенсионным фондом на основании параметров прогноза Минэкономразвития России.

Согласно проекту, средства бюджета ПФР будут направлены на предоставление материнского (семейного) капитала, на выплату страховых пенсий, пенсий по государственному пенсионному обеспечению, доплат к пенсиям, дополнительного материального обеспечения, федеральной социальной доплаты к пенсии неработающим пенсионерам, ежемесячных денежных выплат отдельным категориям граждан, предоставление компенсации для оплаты стоимости проезда к месту отпуска и обратно лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, компенсации расходов, связанных с переездом из районов Крайнего Севера и других социальных выплат. Перечень выплат сформирован исходя из государственных обязательств, закрепленным федеральным законодательством. Все эти меры социальной поддержки и социального обеспечения граждан составляют обязательные расходы Пенсионного фонда.

В 2021 году бюджет ПФР составит 9,6 трлн рублей. На выплату пенсий будет направлено 8,4 трлн рублей, на осуществление ежемесячной денежной выплаты – 425 млрд рублей.

В 2021 году Пенсионный фонд обеспечит выплату пенсий для 43 млн человек. С учетом прогноза рождаемости на 2021 год право на материнский капитал будет предоставлено 1,2 млн семей.

Размер пенсионных выплат заложен в бюджете с учетом размеров пенсионного обеспечения, предусмотренным действующим законодательством. Так, в соответствии с нормами закона, индексация страховых пенсий неработающим пенсионерам предусмотрена на уровне 6,3%, а социальных пенсий - на уровне 2,6%. Так, среднегодовой размер страховой пенсии по старости неработающих пенсионеров в 2021 году составит 17443 рубля. Всего на финансирование выплаты страховых пенсий в 2021 году запланированы средства в сумме 7,8 трлн рублей, на выплату пенсий по государственному пенсионному обеспечению, доплат к пенсии, компенсаций, пособия на погребение будет направлено 632,7 млрд рублей.

Также в проекте бюджета ПФР предусмотрена индексация материнского капитала исходя из прогнозного уровня инфляции 2021 года в 3,7%, определенного в основных параметрах сценарных условий прогноза социально-экономического развития Минэкономразвития России. Соответственно размер материнского капитала в 2021 году составит 483 882 рубля на первого ребенка, 639 432 рубля на второго ребенка, если на первого семья не получала материнский капитал, размер доплаты на второго ребенка, если семья получала материнский капитала на первого ребенка, составит 155 550 рублей. Всего на материнский капитал в 2021 году запланированы средства в сумме 443,3 млрд рублей.

Доходы Пенсионного фонда формируются из страховых взносов и трансфертов федерального бюджета, передаваемых в бюджет Пенсионного фонда для финансового обеспечения социальных обязательств государства, осуществление которых отнесено к компетенции Пенсионного фонда, прочих доходов, в том числе от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений, а также доходов от инвестирования и временного размещения средств пенсионных накоплений. Доходы бюджета Пенсионного фонда в части страховых взносов на обязательное пенсионное страхование сформированы исходя из тарифа страхового взноса в размере 22% в пределах установленной величины базы для исчисления страховых взносов и 10% с сумм выплат, превышающих предельную величину базы для исчисления страховых взносов. При этом для отдельных категорий плательщиков страховых взносов применены льготы, что снижает объем поступлений в Пенсионный фонд. Так, например, для российских организаций, которые осуществляют деятельность в области информационных технологий, страховые взносы с 2021 года определены исходя из тарифа страхового взноса в размере 6%.

С учетом привлечения переходящих остатков на начало 2021 года все обязательства Пенсионного фонда будут выполнены в сроки, установленные законодательством и в полном объеме.

Проект бюджета Пенсионного фонда России на 2021 год и на плановый период 2022 и 2023 годов также планируется обсудить на заседании Российской трехсторонней комиссии по социально-трудовым отношениям.

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

Российская история пенсионной системы еще относительно молодая. Даже в Германии «пенсионная идея» осуществилась впервые лишь в 1889 году. Со временем данная мера социальной защиты населения начала свое распространение на все развитые страны, в частности и на нашу.

В России подобный федеральный закон приняли в 2001-м году, после чего пенсионное госстрахование стало частью отечественной пенсионной реформы.

Содержание статьи:

Основы пенсионной системы России

Пенсионную систему Россия унаследовала от СССР. В те времена пенсия гражданина особо не зависела от того, сколько лет он трудился, и какой была его зарплата – обезличенные платежи шли в «копилку», а оттуда уже распределялись пенсионерам. Кардинальные изменения начались с начала 90-х.

На сегодняшний день пенсионное обеспечение базируется на весьма широкой законодательной базе с учетом всех нюансов.

Виды пенсий сегодня – социальная и по старости, за выслугу лет и по потере кормильца, а также по инвалидности.- На трудовую пенсию сегодня имеют право все лица, занятые трудовой деятельностью. Для тех, у кого такого права нет, социальную пенсию устанавливают согласно ФЗ №166 от 15/12/01 г.

- Известная сегодня система пенсионного обеспечения по сути является распределительно-накопительной. То есть, часть страховых взносов утекает на выплаты текущих пенсий, а вторая часть идет на лицевой счет страхователя.

- Пенсионное страхование сегодня – это часть общей системы обязательного соцстрахования, в которой также учитывается страхование от несчастных случаев на работе, ОМС и страхование на случай временной нетрудоспособности.

Источники финансирования пенсии

Государственные пенсии сегодня финансируются из двух источников:

- Из федерального бюджета для обеспечения каждой категории госслужащих и социальных пенсий.

- Из бюджета, формируемого ПФ РФ.

Составные части трудовой пенсии в РФ:

Базовая. Данная часть фиксирована, устанавливается в твердой сумме, а размер зависит от вида пенсии, от наличия иждивенцев и группы инвалидности.- Страховая. Эта часть зависит от трудовой деятельности гражданина.

- Накопительная. Зависит от суммы накопленных страховых взносов, которые учитываются также на лицевом счету гражданина.

Выплату пенсий осуществляет ПФ РФ, средства которого формируются, благодаря следующим источникам:

- Страховые взносы от работодателей и ИП на обязательное соцстрахование.

- Отчисления от единого социального налога.

- Средства, полученные от размещенных сумм страховых взносов, уплачиваемых для накопительной части трудовой пенсии.

- Средства федерального бюджета.

- Прочие источники.

Что касается размера взносов в ПФ от предприятий/организаций – он устанавливается каждый год правлением фонда и далее утверждается соответствующими органами власти.

Сами страховые взносы начисляют на любые виды оплаты труда, а срок оплаты взносов – ежемесячно, для работодателей и граждан.

Формы пенсионного страхования

На сегодняшний день работа системы пенсионного страхования происходит следующим образом: ПФ РФ (страховщик) производит аккумулирование средств, управляет ими и в дальнейшем распределяет.

С момента получения СНИЛСа гражданин становится лицом, застрахованным согласно системе пенсионного соцстрахования. Все страховые взносы выплачиваются работодателем (страхователем).

Пенсия состоит сегодня из 2-х частей – из добровольной и обязательной. В чем отличия?

- Обязательная.Эта часть страхования – под контролем ПФ РФ. Размеры пенсии и порядок выплат регулируются государством.

- Добровольная. В формировании этой дополнительной части участвуют сами граждане. Главное отличие: размеры взносов регулируются не государством, а гражданами. Причем в добровольном порядке.

Что нужно знать о добровольном пенсионном страховании:

- Страховую компанию и программу гражданин может выбрать самостоятельно.

- Как это происходит: страхователь вносит сумму по договору страховщику, а страховщик инвестирует средства в различные инструменты рынка финансов для увеличения объема средств. В течение определенного количества лет страхователь платит означенную в договоре сумму (от 300 долларов ежегодно). В итоге, к пенсионному возрасту гражданин получает к своей обязательной пенсии внушительную добавку. Средства, накопленные на счете, и приумноженные с помощью страховщиков, выплачиваются вместе с процентами от инвестиционных доходов – либо единовременной суммой, либо периодами, оговоренными в договоре.

Деятельность всех страховщиков в полном объеме регулируется государством (включая сами инвестиционные инструменты).- Преимущества: обеспечение своего будущего. Обязательная выплата (то есть, деньги не пропадут) – самому страхователю или же выгодоприобретателю (по договору). Размер пенсии будет зависеть от возможностей страхователя. Минимум прибыли – 4 процента годовых.

- Одновременно с заключением договора происходит страхование жизни. При наступлении страхового случая вся страховая сумма выплачивается выгодоприобретателю – и в полном объеме.

- Размеры взносов устанавливаются в индивидуальном порядке – единовременные либо накопительные.

Когда начинают выплаты? Сразу после достижения возраста, отмеченного в договоре. Внесения платы больше не требуется, но вот накопленный капитал может продолжать работать для получения инвестиционной прибыли.

- Лекции по экономической теории

- Лекции по бюджетной системе РФ

- Лекции по экономике организаций

- Лекции по экономической безопасности

- Экономический обзор

- Спортивный обзор

- Курьезы

Понятие, функции и источники финансирования Пенсионного фонда РФ

Пенсионный фонд РФ представляет собой централизованный внебюджетный фонд государства, обеспечивающий формирование и распределение денежных средств в целях пенсионного обеспечения граждан РФ.

К функциям Пенсионного фонда РФ относятся:

— аккумуляция денежных средств фонда на специальном счете;

— финансирование расходов в соответствии с федеральным законом о фонде;

— организация работы по формированию и расходованию денежных средств фонда;

— организация и ведение индивидуально-персонифицированного учета застрахованных лиц;

— участие в разработке и реализации государственных и международных договоров по вопросам пенсионного обеспечения граждан;

— контроль за своевременным и полным поступлением денежных средств, правильным и рациональным их расходованием в соответствии с федеральным законом о фонде.

Источниками финансирования Пенсионного фонда РФ являются:

— страховые взносы работодателей (организаций, предприятий);

— страховые взносы граждан, занимающихся индивидуальной трудовой деятельностью;

— страховые взносы других категорий работающих граждан РФ;

— ассигнования из федерального бюджета РФ на выплату государственных пенсий и пособий военнослужащим, их семьям и лицам, приравниваемым к ним;

— средства, возмещаемые Пенсионному фонду РФ Государственным фондом занятости населения РФ в связи с назначением досрочных пенсий безработным;

— добровольные взносы юридических и физических лиц;

— доходы от деятельности фонда.

Денежные средства Пенсионного фонда РФ направляются на следующие цели:

— выплату трудовых пенсий, в том числе гражданам, выезжающим за пределы РФ;

— компенсационные выплаты неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами;

— повышение пенсий участникам Великой Отечественной войны;

— выплату пособий по уходу за ребенком в возрасте старше полутора лет;

— социальную помощь престарелым и нетрудоспособным;

— выплату ритуальных пособий;

— финансирование текущей деятельности фонда и его органов.

Плательщиками страховых взносов в Пенсионный фонд РФ являются юридические лица и индивидуальные предприниматели, занимающиеся отдельными видами деятельности и уплачивающие единый налог, взимаемый в связи с применением упрощенной системы налогообложения по нормативу 60% от общей суммы дохода.

Страховые взносы начисляются на все виды оплаты труда, по всем основаниям, из которых исчисляется пенсия, в том числе на вознаграждение за выполнение работ по договорам подряда и поручения.

Работодатели представляют в банк платежные поручения на перечисление страховых взносов, которые банком перечисляются на расчетный счет фонда. За несвоевременное зачисление и перечисление по вине коммерческих банков страховых взносов в доход фонда с них взыскивается пеня за каждый день просрочки из расчета 0,12% от суммы страхового взноса.

Индивидуально-персонифицированный учет в системе государственного страхования обусловлен следующими факторами:

— созданием условий назначения пенсий в соответствии с результатами труда каждого гражданина;

— созданием информационной базы учета стажа и заработной платы каждого работника, а также сажа застрахованных лиц и их страховых взносов;

— развитием заинтересованности застрахованных лиц в уплате страховых взносов в фонд;

— упрощением процедуры назначения трудовых пенсий застрахованным лицам.

В основу индивидуального учета в системе пенсионного страхования положены принципы:

— единства государственного пенсионного страхования в РФ;

— всеобщности и обязательности уплаты страховых взносов в пенсионный фонд и учета сведений о застрахованных лицах;

— доступности для каждого застрахованного лица сведений о нем;

— использования сведений о застрахованных лицах для целей пенсионного обеспечения;

— достоверности сведений о суммах страховых взносов каждого плательщика для индивидуального учета;

— осуществления индивидуального учета страховых взносов плательщика в процессе всей трудовой деятельности.

В соответствии с данными принципами Пенсионный фонд РФ открывает индивидуальный лицевой счет на каждое застрахованное лицо с постоянным страховым номером. Пенсионный фонд РФ и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство государственного пенсионного страхования. Лицо, впервые поступающее на работу по трудовому договору, получает страховое свидетельство по месту работы.

Несовершеннолетние, не достигшие 14 лет, не являются субъектами пенсионного страхования, за исключением несовершеннолетних, получающих пенсию по случаю потери кормильца.

Сведения о застрахованных лицах предоставляются плательщиками страховых взносов в Пенсионный фонд РФ. Работодатели предоставляют сведения о всех лицах, работающих у них по трудовым договорам, за которых они уплачивают страховые взносы. Эти сведения передаются в органы, в которых работодатели зарегистрированы в качестве плательщиков страховых взносов.

Граждане, самостоятельно уплачивающие страховые взносы в фонд, сами предоставляют сведения о себе в органы фонда по месту своей регистрации в качестве плательщиков страховых взносов в пенсионное страхование.

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

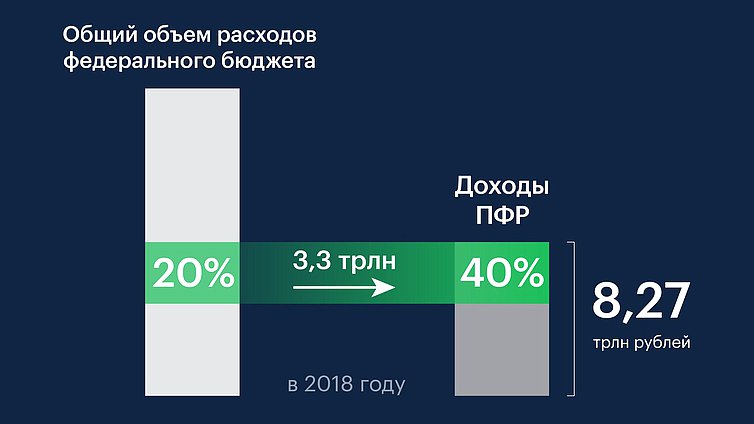

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

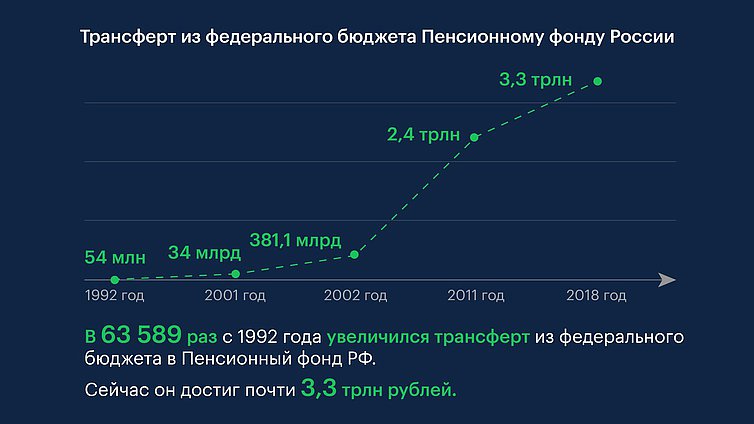

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

1. Пенсии по государственному пенсионному обеспечению выплачиваются, т.е. финансируются, за счет федерального бюджета. Но ведь есть пенсии, которые устанавливаются государственным служащим субъектов Российской Федерации и муниципальным служащим. Условия предоставления им права на пенсию определяются законами и другими нормативными актами субъектов Российской

Федерации и актами местного самоуправления (см. ст. 7 (л_4) и комментарий к ней). Финансирование этих пенсий производится за счет средств субъектов Российской Федерации и местного самоуправления.

2. В некоторых регионах - их, к сожалению, не так уж много - производятся доплаты к трудовым и иным пенсиям. В частности, весомые доплаты осуществляются в г. Москве на основании соответствующего решения, принятого в установленном порядке. На указанные цели расходуются бюджетные средства города. Это тоже выплаты по государственному пенсионному обеспечению, именуемые обычно доплатами. Почему они введены? Вследствие явно недостаточного уровня пенсионного обеспечения по федеральной системе пенсионного обеспечения.

Подобные выплаты были и ранее. По существу, вся система так называемых персональных пенсий финансировалась за счет соответствующих бюджетов (союзного, республиканского, областных, краевых). Ныне дополнительное материальное обеспечение за особые заслуги, которые осуществляются согласно федеральному закону либо указам Президента страны, финансируется за счет федерального бюджета. Дополнительное материальное обеспечение за особые заслуги примыкает к пенсиям по государственному пенсионному обеспечению.

Федеральный бюджет для начисления пенсий формируется за счет различных источников дохода, в том числе за счет страховых взносов в пенсионный фонд и федеральный бюджет. Это по существу обязательные страховые взносы, которые теперь называются иначе. В принципе ни один рубль единого социального налога не должен расходоваться на выплату пенсий по государственному пенсионному обеспечению. На выплату этих пенсий, как и на другие пенсионные расходы ПФР, должны выделяться дополнительные ассигнования из федерального бюджета, сверх поступлений в виде страховых взносов во внебюджетные фонды. Что касается обязательных страховых взносов, как бы они ни назывались, то их целевое назначение - финансирование страховых пенсий.

Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой (далее - плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам), если в федеральном законе о конкретном виде обязательного социального страхования не предусмотрено иное.

Федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов.

Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, указанным в части 1 настоящей статьи или в федеральном законе о конкретном виде обязательного социального страхования, он исчисляет и уплачивает страховые взносы по каждому основанию.

База для начисления страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам

1. База для начисления страховых взносов для плательщиков страховых взносов, указанных в подпунктах "а" и "б" пункта 1 определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 настоящего Федерального закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона.

2. База для начисления страховых взносов для плательщиков страховых взносов, указанных в подпункте "в" пункта 1 части 1 статьи 5 настоящего Федерального закона, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 2 статьи 7 настоящего Федерального закона, за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 настоящего Федерального закона.

3. Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 настоящего Федерального закона, определяют базу для начисления страховых взносов отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

4. Для плательщиков страховых взносов, указанных в пункте 1 части 1 статьи 5 настоящего Федерального закона, база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Постановлением Правительства РФ от 27 ноября 2010 г. N 933 установлено, что база для начисления страховых взносов с учетом ее индексации составляет в отношении каждого физического лица сумму,не превышающую 463000 рублей нарастающим итогом с 1 января 2011 г.

.В таблице представлен порядок применения страховых тарифов в зависимости от величины базы и возраста застрахованного лица.

В настоящее время для страхователей, указанныхприменяются следующие тарифы страховых взносов:

| Тариф страхового взноса | На финансирование страховой части трудовой пенсии | На финансирование накопительной части трудовой пенсии | |

| для лиц 1966 года рождения и старше | для лиц 1967 года рождения и моложе | для лиц 1967 года рождения и моложе | |

| 26,0 процента | 26,0 процента | 20,0 процента | 6,0 процента |

Дата добавления: 2013-12-13 ; Просмотров: 3803 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: