Из чего начисляется пенсия на предприятие

| Бабкин Михаил Автор статьи Юрист сайта Правовед.RU |

С развитием рыночных отношений в нашей стране больше развитие получил малый и средний бизнес. Важное место в таком бизнесе занимает категория индивидуальных предпринимателей, ведь зарегистрироваться в качестве ИП проще, чем регистрировать юридическое лицо. В нашей экономической системе индивидуальные предприниматели являются самостоятельными участниками общего рынка. Но в этом и кроется основная проблема социального обеспечения лица, зарегистрированного в качестве ИП. Государство обеспечивает эту категорию только минимальными социальными гарантиями, в остальном же предприниматель должен позаботиться о себе сам. Сейчас в России насчитывается более 14 миллионов граждан, занимающихся предпринимательской деятельностью, поэтому вопрос пенсии индивидуального предпринимателя стоит достаточно остро.

В связи со сложившейся ситуацией, многие предприниматели задумались о своем пенсионном обеспечении, ведь в старости оплата их деятельности может не принести дохода, а накопить деньги и обеспечить безбедную старость не каждому под силу, да и никто не застрахован от экономических катаклизмов, особенно в нашем государстве. По общему правилу, ИП имеет полное право на получение пенсии, ведь он так же работает, платит налоги, взносы, т.е. свою пенсию честно зарабатывает.

Но самый главный вопрос, который беспокоит бизнесменов – какая пенсия будет у ИП на заслуженном отдыхе? В настоящей статье мы постараемся разобраться, насколько выгодно, в плане будущего пенсионного обеспечения, заниматься малым бизнесом.

Пенсия предпринимателям, которые работали до 2002 года

С 2002 года начал действовать Федеральный закон №173 «О трудовых пенсиях в Российской Федерации». С новым законом заработали новые правила расчета пенсии, которые зависят, прежде всего, от пенсионных отчислении. Если взносы выплачиваются, то предпринимателю засчитывается стаж работы ИП, который важен для будущей пенсии.

Если таких взносов нет, то и стажа тоже не будет. После распада СССР и становления рыночной системы экономики в нашей стране начало активно развиваться предпринимательство. Чтобы как-то решить появившуюся проблему с пенсионным обеспечением частных предпринимателей, решено внести изменения в действующее на тот момент законодательство, направленное на подтверждение стажа ИП.

Сейчас эти изменения по-прежнему актуальны и сводятся к тому, что при расчете трудового стажа предпринимателю будут учтены те периоды, за которые были уплачены страховые взносы ИП. Стоит отметить, что в начале 90-х годов не было системы индивидуального персонифицированного учета, из-за чего и начали возникать трудности при подтверждении трудового стажа.

Для его подтверждения, необходимо обращаться в архивы налоговой службы, где получить информацию об уплаченных страховых взносах, дополнительно уточнив в Пенсионном Фонде РФ о наличии сведений по периоду , когда предприниматель честно трудился.

После введения индивидуального персонифицированного учета

Уже после введения системы индивидуального персонифицированного учета стало намного проще следить за начислением страховых взносов индивидуальный лицевой счет. Согласно Закону “О государственной регистрации юридических лиц и ИП”, физическое лицо может зарегистрироваться в качестве индивидуального предпринимателя. После такой регистрации ИП дается месяц, чтобы встать на учет в ПФР, предоставив выписку из Единого реестра индивидуальных предпринимателей, которую можно получить в налоговой инспекции.

После того, как ИП встанет на учет в территориальном органе ПФР, будет открыт индивидуальный лицевой счет, на который и будут поступать начисления после уплаты взносов. Стоить помнить о том, что очень важно регулярно отслеживать состояние лицевого счета, так как он имеет определяющее значение для формирования будущей пенсии ИП. Ведь учитывая сведения с лицевого счета, будет производиться расчет страхового стажа, от которого зависит не только размер будущей пенсии предпринимателя, но возможность ее получения при достижении пенсионного возраста.

Влияние стажа на пенсию

В настоящее время, чтобы получить право на получение пенсии достаточно соблюсти три основных условия в совокупности:

- Достичь возраста выхода на пенсию. В связи с проведением пенсионной реформы, к 2024 году мужчины смогут выйти на пенсию в 65 лет, женщины - в 60 лет.

- Иметь минимальный трудовой стаж, который постепенно повышается. В 2019 году он составляет 10 лет, к 2024 году нужно будет иметь стаж не менее 15 лет для получения права на пенсию.

- Иметь определенное количество пенсионных баллов. В 2019 году - не менее 16,2 баллов, к 2024 году - не менее 30 баллов.

Если хотя бы одно из указанных условий не соблюдено, то Пенсионный Фонд откажет в назначении пенсии. Это относится и к индивидуальным предпринимателям.

При расчете страховой пенсии может быть использовано три формулы, в зависимости от того, когда предприниматель честно и добросовестно работал.

Во-первых, это стаж, заработанный до 2002 года, о котором мы говорили выше. Во-вторых, стаж, заработанный в 2002-2014 годах, когда условия его учета при начислении пенсии зависят от произведенных платежей. В-третьих, стаж, заработанный после 2015 года, когда в зависимости от страховых отчислений, предприниматель получает на свой лицевой счет определенное количество пенсионных баллов. В законе это называется ИПК - индивидуальный пенсионный коэффициент.

Примерный расчет пенсии ИП

Теперь рассмотрим самый главный вопрос: как правильно рассчитать будущую пенсию индивидуальному предпринимателю, а главное, что можно сделать для ее увеличения? Будущий размер пенсии ИП зависит от размера страховых взносов после 2002 года. Каждый ИП обязан отчислять страховые взносы, а если этого не происходит, то сумма задолженности может быть взыскана в судебном порядке. Но теперь рассмотрим, как эти взносы повлияют на оплату пенсии в будущем.

Если предприниматель решил отчислять минимальный размер взносов за период с 2002 по 2014 года, то суммарно накопится чуть более 100 000 рублей. На самом деле это очень мало. Сравним с обычным работником, с которым оформлен трудовой договор. Если за указанный выше период у него средняя заработная плата будет около 20 000 рублей, то он сможет накопить за 2002-2014 года почти 500 000 рублей, то есть в 5 раз больше индивидуального предпринимателя. С 2015 года начали начисляться баллы.

В 2019 году ИП за один год должен сделать необходимые отчисления в ПФР в размере 29 354 рубля плюс 1 процент, при доходах свыше 300 000 за год. Теперь рассчитаем, сколько баллов может получить предприниматель за один год ведения деятельности. С 1 января 2019 года Постановлением Правительства РФ предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование составило 1 150 000 рублей.

Теперь рассчитаем предельный размер страховых взносов (СВ), исходя из отчислений в 16 процентов (взносы на страховую часть пенсии): 1 150 000 рублей (предельная база)*16/.100= 184 000 рублей. Теперь рассчитаем, сколько баллов получит ИП: 29 354 рубля (размер взносов ИП за год)/184 000 рублей*10= 1,6 баллов. Учитывая, что к 2024 году нужно набрать не менее 30 баллов, ИП нужно вести свою деятельность около 19 лет. Если ИП, например, к 2024 году за время своей работы наберет 30 баллов, то размер пенсии его будет следующий: 7131 рубль (фиксированная выплата в 2024 году, которая гарантируется государством и не зависит от каких-либо условий) + 3 498,9 (30 баллов *116,63 рубля (стоимость одного балла к 2024 году))= 10 629,9 рубля.

Вот такую пенсию сможет заработать ИП за 19 лет своей деятельности при минимальном отчислении страховых взносов. И стоит отдельно заметить, во что превратится эта сумма через 5 лет!

Как повысить будущую пенсию

При расчете выше мы использовали самые минимальные значения. Конечно, если предприниматель имеет страховой стаж по трудовому договору, то количество баллов будет выше, соответственно, и пенсия станет выше. При этом индивидуальный предприниматель может осуществлять взносы на накопительную часть пенсии, используя различные негосударственные пенсионные фонды.

Обязательно нужно помнить и о «нестраховых» периодах, которые могут повысить будущую пенсию предпринимателя, к ним относится воинская служба, уход за ребенком до 1,5 лет, уход за инвалидом 1 группы и лицом старше 80 лет.

Резюме

Подводя итоги, хочется отметить, что в плане пенсионного обеспечения положение индивидуального предпринимателя заметно хуже по сравнению с обычными работниками, с которыми заключен трудовой договор. Но если человек твердо решил заниматься бизнесом, то позаботиться о своей старости нужно будет самому, поскольку отчисляя минимальные взносы в ПФР на высокий размер пенсии рассчитывать не придется. И стоит помнить, что за работника все отчисления делает работодатель, а предпринимателю это нужно делать самому. Заработать хорошую пенсию предприниматель сможет, если получая миллионы, будет перечислять повышенные взносы в ПФР, увеличив таким образом количество ИПК на собственном лицевом счете. Но даже в этом случае размер пенсии вряд ли будет выше среднего размера по стране.

Правительство разработало дополнительные выплаты для лиц, которые задействованы на опасных или вредных предприятиях. Такие перечисления называются пенсией за вредность. Назначается она лицам до общепринятого срока выхода на пенсию. Делятся выплаты на два главных перечня и несколько малых списков.

Что такое пенсия по вредности

Бесплатно по России

Пенсия по вредности предназначена для граждан, которые осуществляют трудовую деятельность на предприятиях с опасными условиями труда. Они каждый день подвергают собственную жизнь и здоровье риску, поэтому им полагаются льготные выплаты на определенную сумму денежных средств.

Что принято подразумевать под опасными условиями труда? Если опираться на законодательные нормы, то это факторы, сопутствующие профессиональной деятельности человека, и негативно влияющие на его организм.

Вредные условия труда становятся причиной появления различных хронических заболеваний, а в некоторых случаях приводят к смерти. Граждане, трудящиеся в таких условиях, имеют право уйти на пенсию раньше установленного срока.

Кому положен такая льготная пенсия

Существует перечень категорий граждан, которые имеют право претендовать на пенсию по вредности. Он был сформирован еще в Советском Союзе и до сих пор остается неизменным.

Основные профессии с вредными условиями труда:

- Летчикам. В этом случае пол не имеет значения, если гражданин не имеет никакого отношения к военной авиации, то он может выйти на пенсию в 50 лет.

- Медикам и учителям. Если гражданин трудится в деревне, то его стаж перед выходом на пенсию должен составлять 20 лет. Что касается города, то показатель увеличится до 30 лет.

- Работникам МЧС и ГПС. Мужчина сможет выйти на пенсию в 55 лет (трудовой стаж 25 лет), женщина в 50 (трудовой стаж 20 лет).

- Работникам текстильной промышленности. В этом случае речь идет о женщинах, которые перед выходом на пенсию должны проработать 20 лет. При этом возраст не имеет значения.

- Шахтерам. Если говорить у мужчинах, то уйти на пенсию они имеют право уже при достижении 50-летнего возраста. Однако в этом случае необходимо обязательное наличие общего стажа в 20 лет, а проработать на шахте они должны как минимум 10 лет. Женщинам пенсия полагается уже в 45 лет, но потребуется наличие 15-летнего стажа, а проработать на шахте они должны на протяжении 7,5 лет.

Все профессии по виду опасности делятся на 2 списка. Более опасные профессии относятся к первому, а менее опасные – ко второму. От этого зависят условия получения поблажек.

Профессии по вредности разбиты на два основных списка для формирования различных условий предоставления пенсии.

В первый список входят лица, трудящиеся на следующих видах производства:

- обработка металла;

- горные работы;

- переработка угля, сланца, газа, нефти;

- химическое производство.

В каждом виде производства имеется свой перечень профессий, который попадают для условия предоставления пенсии. Чтобы воспользоваться правом, необходимо иметь соответствующую запись о должности в трудовой книжке.

В соответствии с ФЗ №400, время, отработанное на таких типах производства начиная с 2013 года, будет засчитываться в качестве льготного стажа, если работодатель осуществляет дополнительные переводы в ПФР. Правило относится как к первому, так и ко второму списку.

Если человек работал на вредном производстве до 01.01.1992 года, то для определения возможности получения льготы будет применяться Постановление Совмина СССР №1173. Для всех лиц, которые были задействованы на вредных производствах после 01.01.1992 года, используются положения ПП РФ №10. Правило действительно как к первому, так и ко второму списку.

Во второй список входят следующие виды деятельности:

- энергопоезда;

- производство строительных материалов;

- паросиловое хозяйство;

- пищевая промышленность;

- легкая промышленность;

- электростанции.

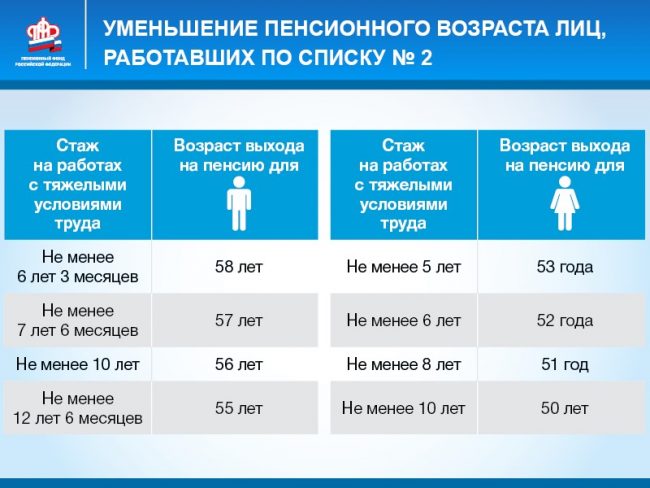

Условия назначения

Действуют следующие условия для определения пенсии по вредности:

| № списка | Условия | Женщины, лет | Мужчины, лет |

| 1 | Возраст выхода на пенсию | 45 | 50 |

| Общий стаж | 15 | 20 | |

| Специальный стаж | 7,5 | 10 | |

| 2 | Возраст выхода на пенсию | 50 | 55 |

| Общий стаж | 20 | 25 | |

| Специальный стаж | 10 | 12,5 |

Год работы по профессии, которая находится в первом списке, будет засчитываться в качестве стажа за 2 года. А два года для женщин и два с половиной года для мужчин работы по профессии, которая находится во втором списке, будет засчитываться в качестве стажа за 3 года.

Размер выплат по списку 1 и 2

На одном и том же производстве могут работать лица, которые относятся к первому и ко второму списку. Примером может быть горнодобывающие карьеры, когда работники под землей относятся к 1 списку, а на поверхности – ко второму.

Размер выплат зависит от применяемого коэффициента. Также на размер пенсии повлияет дополнительный тариф. Специальная оценка условий труда позволяет получить добавку.

| Класс условий труда | Подкласс | Тариф, % |

| Опасный | 4 | 8 |

| Вредный | 3,4 | 7 |

| 3,3 | 6 | |

| 3,2 | 4 | |

| 3,1 | 2 |

Как рассчитывается пенсия по вредности

На размер льготной пенсии будет влиять сразу два показателя:

- Фиксированная часть пенсии (5 334,19 р.).

- Сумма пенсионного капитала, на которую влияют накопленные гражданином баллы.

Для наглядного примера можно рассмотреть следующую ситуацию: Владимир подает заявку на получение пенсии по вредности. За период осуществления своей трудовой деятельности он накопил 200 баллов.

Требования к заявителям

Для получения льготной пенсии, гражданин должен накопить минимальный трудовой стаж. Помимо этого, необходимо соответствовать установленным требованиям:

- Накопить достаточное количество пенсионных баллов.

- Достигнуть возраста, при котором работник, подвергающий свою жизнь и здоровье опасности, может досрочно выйти на пенсию.

- Достигнуть минимального «льготного» стажа.

Невыполнение одного из условий станет причиной, по которой человеку будет отказано в оформлении пенсии по вредности.

Как оформить пенсию за вредность

Для оформления пенсии за вредность необходимо собрать нужные документы, а также направить их в Пенсионный фонд любым из доступных способов.

Если пенсионер недоволен вынесенными решениями в отношении размера пенсии, страховых баллов и учтенного стажа, то он может обратиться в суд с исковым заявлением с целью пересмотра дела.

Список документов

Для получения пенсии за вредность потребуется в обязательном порядке собрать необходимый пакет бумаг. В него входят следующие документы для оформления:

- военнослужащим необходим военный билет;

- паспорт заявителя (копии страниц, на которых есть какие-либо сведения);

- справка о доходах;

- трудовая книжка, в которой должно быть указано, что гражданин трудится в опасных условиях.

Если в переданной трудовой книжке не указан полный срок работы на вредном производстве, то гражданин может отправить запрос на место работы для получения справок из архивов о факте принятия и увольнения. Работодатели обязаны хранить подобную документацию в течение всего срока действия предприятия.

С 2003 года весь стаж начал учитываться пенсионным фондом. Если какая-то информация отсутствует, то необходимо обратиться в ПФР с документальными доказательствами наличия фактического стажа работы.

Проверка полученных данных проводится в течение 3 месяцев. Результатом является уведомление о принятии информации или отказе от учета стажа.

Порядок оформления

Когда вышеуказанный список документов будет собран, необходимо обратиться в Пенсионный фонд. Передать бумаги можно несколькими способами:

- Отправить по почте (только с описью вложений). Если не сделать опись, то документацию не допустят к рассмотрению.

- Пройти процедуру регистрации на сайте Пенсионного фонда. Гражданину потребуется сделать сканы всех документов и загрузить их в профиль.

- Посетить Многофункциональный центр. Нужно взять талончик и отдать документы специалисту.

- Лично обратиться в отделение Пенсионного фонда. Данный способ считается самым лучшим, так как сотрудники учреждения сразу же скажут гражданину о том, какие документы ему нужно донести.

Полезное видео

Еще больше информации в видео:

Заключение

В 2019 году не вносилось никаких изменений в ФЗ №350. Поэтому в текущем году все требования и условия предоставления пенсии сохранятся без изменений.

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Ч. 1 ст. 5 ФЗ 166

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

- достиг пенсионного возраста;

- имеет достаточный страховой стаж;

- заработал индивидуальный пенсионный коэффициент, который не ниже минимального.

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Приложение 6 к ФЗ 400

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

- служил в армии;

- ухаживал за ребёнком в возрасте до 1,5 года, за инвалидом I группы, ребёнком-инвалидом или человеком старше 80 лет;

- находился в регионах, где невозможно трудоустроиться, вместе с супругом, служившим по контракту;

- жил за границей вместе с супругом, который состоял на службе в дипломатических представительствах и консульских учреждениях Российской Федерации, международных организациях за границей.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

П. 3 ст. 35 ФЗ 400

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

У ИП, как и у наёмного работника, есть право на пенсию. Ведь он уплачивает страховые взносы на обязательное пенсионное обеспечение. Другой вопрос, что выгоднее предпринимателю — продолжать заниматься бизнесом даже после наступления пенсионного возраста или отойти от дел и воспользоваться заслуженным отдыхом? Давайте считать.

На ИП лежит большой груз ответственности за свое будущее, поскольку они одновременно являются для себя и работодателями, и работниками. Чтобы сформировать свою будущую пенсию, они обязаны уплачивать страховые взносы в Пенсионный фонд.

С 2015 года пенсия ИП формируется по аналогии с пенсией тех, кто работает по найму. Три года назад Пенсионный фонд предупредил всех о том, что трудовая пенсия по старости теперь трансформируется в страховую пенсию и накопительную пенсию. К страховой пенсии устанавливается фиксированная выплата. И при ее расчете в учет берутся:

- стаж

- годовой доход предпринимателя

- возраст обращения за назначением пенсии

- сумма уплаченных ИП страховых взносов

- нестраховые периоды: военная служба по призыву, отпуск по уходу за ребенком, уход за гражданином, достигшим 80 лет, инвалидом I группы, ребенком-инвалидом и т.д.

Основа пенсии, которую планирует получить ИП, формируется из суммы годовых пенсионных коэффициентов за всю его трудовую деятельность, в том числе за нестраховые периоды, которая умножается на стоимость пенсионного балла, также учитывается фиксированная выплата:

Страховая пенсия = ИПК × СИПК + ФВ, где:

- ИПК (индивидуальный пенсионный коэффициент) – это сумма всех пенсионных баллов, начисленных на дату назначения страховой пенсии;

- СИПК (стоимость индивидуального пенсионного коэффициента) – стоимость пенсионного балла на дату назначения страховой пенсии. Она ежегодно индексируется государством и с 1 января 2018 года составляет 81,49 руб.

- ФВ – фиксированная выплата. На 1 января 2018 года составляет 4 982,90 руб., тоже каждый год индексируется.

Таким образом, если подставить все имеющиеся данные в приведенную выше формулу, то рассчитывать пенсию нужно так:

СП = ИПК × 81,49 + 4 982,90

За каждый год более позднего обращения за назначением пенсии после возникновения права на нее страховая пенсия увеличивается на соответствующие премиальные коэффициенты, уточняется на сайте Пенсионного фонда.

С 1 января 2019 году страховые пенсии увеличатся на 7,03%. Размер фиксированной выплаты к страховой пенсии по старости после индексации составит — 5 334,19 руб., а стоимость пенсионного балла — 87,24 руб.

Стоимость пенсионного коэффициента и фиксированная выплата увеличатся:

- в 2020 году на 6,6%,

- в 2021 году — на 6,3%,

- в 2022 году — на 5,9%,

- в 2023 году — на 5,6%,

- в 2024 году — на 5,5%.

В 2024 году стоимость пенсионного коэффициента составит 116,63 руб. (на 43% выше текущего значения), фиксированная выплата к пенсии — 7131 руб.

Увеличения будут производиться 1 января каждого года.

С 2015 по 2025 год предполагалось постепенно ужесточать требования к минимальному стажу и количеству пенсионных коэффициентов (баллов) для назначения пенсии — они постепенно увеличивались. Так, если в 2015 году минимальный стаж составлял от 6 лет, а количество баллов — от 6,6, то к 2024 году минимальный стаж должен вырасти до 15 лет, а количество баллов к 2025 году — до 30. Требования к баллам и стажу для назначения страховой пенсии в 2018 году — 9 лет и 13,8 баллов.

Пенсионный фонд объяснил, что страховая пенсия в полном объеме по новым правилам будет формироваться у граждан, которые начнут работать в 2015 году. У будущих пенсионеров, которые начали работать до 2015 года, сформированный пенсионный капитал преобразуется в индивидуальные пенсионные коэффициенты.

Ведение бизнеса по закону. Сервисы для ИП и ООО

Почему страховые взносы важны для пенсии ИП

Если предприниматель ведет легальную деятельность, то он уплачивает страховые взносы за себя на обязательное пенсионное страхование. На размер взноса влияет размер дохода. Если он не превышает 300 000 руб., то фиксированный платеж для ИП в 2018 году — 26 545 руб. Уплатить взнос нужно успеть до 31 декабря текущего года.

Если же доход выходит за рамки 300 000 руб., то ИП уплачивает дополнительно 1% сверх от той суммы, которая превышающей 300 000 руб. за год. При этом максимальный размер страховых взносов в 2018 году не может быть больше 212 360 руб., включая фиксированные страховые взносы за себя. А срок уплаты в этом случае продлевается до 1 июля следующего года.

Периодичность выплат определяет сам предприниматель — по желанию он может это делать несколько раз в год, например, поквартально, или же уплатить всю сумму страховых взносов сразу.

Размер страховых взносов, уплачиваемых ИП, влияет на пенсионные баллы: чем больше баллов, тем выше пенсия.

ИП-пенсионер: обязан ли платить страховые взносы?

Меняется ли ситуация с уплатой страховых взносов в случае, если ИП, даже выйдя на пенсию, продолжает вести предпринимательскую деятельность? Минфин выпустил разъяснения по этому вопросу в Письме от 08.08.2017 N 03-15-05/50651. Некоторые ошибочно полагают, что такая обязанность отменяется. Однако документ подробно анализирует ситуацию, делая акцент на то, что отмена обязанности по уплате страховых взносов на обязательное пенсионное страхование для ИП-пенсионеров может привести к злоупотреблениям по перерегистрации предпринимательской деятельности на таких лиц.

Другие тезисы письма Минфина:

- Гл. 34 НК РФ не предусматривает освобождения ИП-пенсионеров от уплаты за себя страховых взносов. Исключение составляют определенные периоды, указанные в п. 1, 3, 6 — 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ, в течение которых они не вели деятельность (п. 7 ст. 430 НК РФ).

- ИП уплачивает страховые взносы независимо от возраста, вида осуществляемой деятельности и факта получения от нее доходов в конкретном расчетном периоде.

- Страховые взносы на обязательное пенсионное страхование уплачиваются для получения обязательного страхового обеспечения, а если гражданин — пенсионер, уплаченные страховые взносы влияют на перерасчет получаемой пенсии.

- Обязанность по уплате страховых взносов на обязательное пенсионное страхование, у ИП возникает с момента приобретения соответствующего статуса и до момента исключения из ЕГРИП.

- Если ИП не исключен из ЕГРИП и сохраняет статус ИП, то он обязан уплачивать страховые взносы, независимо от факта получения дохода и осуществления или неосуществления предпринимательской деятельности.

Индексируются ли пенсии действующим предпринимателям?

Согласно изменения в пенсионном законодательстве, с 2016 года работающим пенсионерам страховая пенсия и фиксированная выплата к ней выплачиваются без индексаций. К категории работающих пенсионеров относятся в том числе ИП, состоящие на учете в ПФР. Получать пенсию с учетом всех пропущенных индексаций ИП-пенсионер начнет только после того, как прекратит свою деятельность.

C января 2018 года индексация страховых пенсий распространяется только на пенсионеров, которые не осуществляли трудовую деятельность по состоянию на 1 декабря 2017 года.

Большую ли пенсию получит ИП?

Наверняка многих ИП интересует вопрос, в каком размере они будут получать пенсию и смогут ли на нее прожить. Дело в том, что методика расчета пенсии очень сложная. Размер пенсии рассчитывается с учетом меняющихся данных, таких как индивидуальный пенсионный коэффициент (количество набранных за годы работы баллов) или размер страховых взносов за себя.

Примерно рассчитать размер пенсии ИП можно на сайте Пенсионного фонда с помощью специального пенсионного калькулятора.

Предположим, что ваш годовой оборот как предпринимателя составляет 1 млн руб. К моменту наступления пенсии ваш трудовой стаж в качестве самозанятого гражданина составит 35 лет. Если вы введете соответствующие данные в календарь и произведете расчеты, то сервис автоматически выдаст вам размер страховой пенсии — 13 928 руб. Конечно, в пенсионном календаре есть много других значений, которые следует указать для расчета пенсий: «Сколько лет Вы проходили/планируете проходить военную службу по призыву?», «Сколько лет после возникновения права на страховую пенсию Вы готовы не обращаться за ее назначением?» и др. Все они так или иначе влияют на итоговую сумму.

Более точную сумму можно узнать, если использовать те данные, которые содержатся в личном кабинете на сайте Пенсионного фонда. Дело в том, что пенсионные права граждан фиксируются на индивидуальных лицевых счетах в ПФР. То, что уже сформировано, содержится в личном кабинете. Также можно воспользоваться мобильным приложением Пенсионного фонда. Увидев все платежи, количество накопленных баллов и стаж, вы можете рассчитать размер своей будущей пенсии с помощью все того же пенсионного калькулятора.

Представители Пенсионного фонда неоднократно говорили о том, что у наемных работников пенсии больше, чем у ИП. Это объясняется тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше. Ведь работодатель каждый месяц с его зарплаты начисляет и уплачивает страховые взносы. И поскольку именно из страховых взносов формируются пенсионные баллы, которые непосредственно влияют на расчет страховой пенсии, то чем больше таких баллов, тем выше пенсия. Можно предположить, что лучше всего на пенсии будут чувствовать себя те, кто совмещал работу по найму с предпринимательской деятельностью.

Нужно также учитывать и следующий важный принцип обязательного пенсионного страхования: если у ИП не будет выработан необходимый страховой стаж и не заработаны минимальные пенсионные баллы, то он не сможет рассчитывать на страховую пенсию при достижении пенсионного возраста.

В 2018 году максимальные годовые 8,7 баллов можно сформировать при заработной плате, достигающей предельную сумму, с которой уплачиваются страховые взносы, в 2018 году она составляет 1 021 000 руб.

Единственным утешением может служить тот факт, что в принципе без пенсии государство никого не оставит. Если у гражданина не набирается важных для формирования страховой пенсии параметров, то через 5 лет после наступления пенсионного возраста ему будет назначена социальная пенсия.

Как увеличить размер пенсии?

К сожалению, вариантов в данном случае немного. Ведь пенсионное законодательство определяет стаж как периоды трудовой деятельности, когда уплачиваются страховые взносы. Если вы вели бизнес нелегально, то взносы не уплачивали. Если работали законно и платили взносы по минимуму, то пенсия в итоге все равно будет «минимальной».

Восполнить потери стажа можно двумя способами. Их в свое время озвучили руководители ОПФР по Хабаровскому краю:

- Отсрочить назначение пенсии. Годы после возникновения права на страховую пенсию считаются премиальными коэффициентами. Так, например, если 5 лет после возникновения права на пенсию вы не обращаетесь за ее назначением, то ее размер увеличится на 40%.

- «Купить» трудовой стаж. Согласно ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ одно физлицо может уплачивать страховые взносы за другое — например, работающий супруг за неработающую супругу. Но есть условие: «купленный» стаж не должен превышать половины требуемого. Так, если в 2018 году минимальный требуемый стаж составляет 9 лет, то «купить» можно только 4,5 года. Остальные 4,5 года человек, за которого уплатили страховые взносы, должен заработать сам.

- Дополнительно формировать накопительную пенсию. Это позволит осуществлять дополнительную уплату страховых взносов на будущую пенсию. Только потребуется заключение соответствующего договора с ПФР.

- Участвовать в добровольных пенсионных программах негосударственных пенсионных фондов.

Поделитесь, пожалуйста, в комментариях, как вы влияете на размер своей будущей пенсии? Что делаете для того, чтобы она была больше?

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: