Как будет начисляться пенсия если я с 1985 года рождения

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

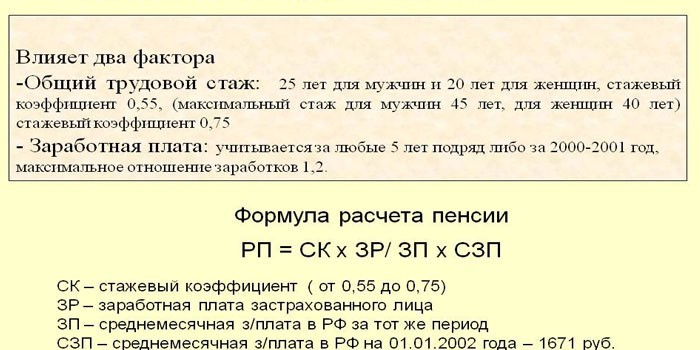

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

При назначении страховой пенсии учитывается ряд факторов. Главный из них – число пенсионных баллов (ПБ), накопленных за трудовую деятельность. Их начали начислять автоматически с 2015 года. При исчислении ПБ до 2002 года учитывается весь наработанный стаж и размер заработка пенсионера.

Как зарплата в советские годы влияет на пенсию

За каждого официально трудоустроенного сотрудника работодатель уплачивает с зарплаты страховые взносы в Пенсионный фонд (ПФР). Перечисленные суммы автоматически переводятся в баллы и хранятся на лицевом счете гражданина. Человеку выгодно, чтобы заработок был выше, поскольку отчисления будут больше.

Бальная система начала действовать в России только после пенсионной реформы 2015 года. Пенсия за советское время и вплоть до 2002 года сейчас тоже переводится в баллы, но для этого используется отдельная формула. За период с 2002 по 2015 годы для подсчета ПБ используется заработанный пенсионный капитал.

Производя перерасчет пенсии за советское время, нужно знать размер заработка. Это поможет определить, какой доход выгоден для расчета:

- Обращаться к зарплатным данным за период 2001–2002 годов. Сведения имеются в ПФР и используются по умолчанию.

- Брать заработок пенсионера за любые 60 месяцев подряд. Сведения придется предоставить самостоятельно при условии их отсутствия в выплатном деле.

Формула расчета пенсии до 2002 года

Количество ПБ, заработанных гражданином по время СССР и до 2002 года, можно определить по формуле:

Число ПБ = величина расчетного капитала / стоимость 1 ПБ на 1 января 2015 года (64,10 рубля).

- 10 лучших упражнений для людей старше 50

- Московская сторожевая

- 6 правил ухода за лицом после 50 лет

Для определения величины расчетного капитала нужно сделать определенные вычисления:

- Узнать стажевый коэффициент (СК). Он составляет 0,55 для мужчин, которые отработали 25 лет, и женщин с 20-летним стажем. За каждый дополнительный год работы плюсуется по 0,01. Потолок установлен на отметке 0,75.

- Определить коэффициент среднемесячного заработка (КСЗ). Для этого и нужны данные о заработной плате, которые покажут, насколько выгоден расчет. При вычислениях значение среднемесячного дохода делят на среднюю зарплату в стране за аналогичный промежуток времени.

- Вычислить сумму расчетной пенсии (РП). Учитывается размер стажевого коэффициента:

Если не превышает 0,55:

РП = СК х КСЗ х 1 671 – 450, где:

- 1 671 – средняя заработная плата по стране в декабре 2001 г.;

- 450 – базовая сумма пенсионной выплаты, установленный законом No 173-ФЗ (17.12.2001).

Величина (СК х КСЗ х 1 671) не может быть ниже 660. Если при вычислениях полученная сумма ниже, значение РП устанавливается в размере 210 р.

РП = (СК х КСЗ х 1 671 – 450) х Стаж, где:

- Стаж для женщин = количество лет, отработанных до 2002 года, разделенное на 20;

- Стаж для мужчин = количество лет, отработанных до 2002 года, разделенное на 25.

Если при подсчетах (СК х КСЗ х 1 671) получается меньше 660, значение РП устанавливается в размере 210 р.

- Провести валоризацию. Это разовое увеличение полученной суммы РП на 10%. Валоризация пенсии за советское время предусматривает дополнительный бонус тем работникам, у кого есть стаж до 1991 года. За каждый полный год к имеющимся 10% прибавляется по 1%.

- Использовать поправочный коэффициент. Провалоризированную сумму РП умножают на 5,6148. Это произведение годовых индексов инфляции в период с 2002 по 2014 годы.

Ограничивающий коэффициент

Говоря о коэффициенте среднего заработка, который и определяет, выгодно ли учитывать доход в советское время, важно не забывать об одной тонкости. Законодательством установлено, что он не может превышать значение 1,2. Исключение – жители территорий Крайнего Севера и приравненных местностей. Для них допустимая величина варьируется в пределах от 1,4 по 1,9 в зависимости от района проживания.

Среднемесячная заработная плата в СССР по годам

Для определения КСЗ нужно среднемесячный заработок пенсионера разделить на среднюю зарплату по стране за аналогичный период времени. С 2001 по 2002 используют единое значение – 1 495,5 рубля. Работники ПФР используют следующие советские зарплаты при начислении пенсий:

- 1980 г. – 174 р.;

- 1981 г. – 178,30 р.;

- 1982 г. – 184 р.;

- 1983 г. – 188 р.;

- 1984 г. – 193,20 р.;

- 1985 г. – 199,20 р.;

- 1986 г. – 206 р.;

- 1987 г. – 214 р.;

- 1988 г. – 233 р.;

- 1989 г. – 263 р.;

- 1990 г. – 303 р.;

- с 1991 г. – определяется отдельно по каждому региону. Связано это с нестабильной экономической обстановкой в целом по России до 2000-х годов.

Какой выбрать заработок для расчета пенсии

Ориентировочно можно подсчитать, будет ли выгодна советская зарплата для расчета пенсионного пособия. Для начала нужно посетить территориальное отделение ПФР и узнать значение коэффициента. Если за период с 2001 по 2002 год он и так имеет максимальную величину, обращаться к советскому заработку пенсионеру нет смысла.

- Чем можно заменить подорожавший имбирь

- Как пенсионеру получить 2000 рублей из соцзащиты на продукты

- Что будет, если покинуть место мелкого ДТП

Ориентируясь на данные о средней заработной плате по СССР, можно определить, какой минимум нужно было получать в то время, и выбрать оптимальный, более выгодный с точки зрения заработка 60-месячный период. Для этого нужно умножить величину заработка на 1,2 (северяне используют установленный для них соответствующий показатель):

- 1980 г. – 209 р.;

- 1981 г. – 214 р.;

- 1982 г. – 221 р.;

- 1983 г. – 226 р.;

- 1984 г. – 232 р.;

- 1985 г. – 240 р.;

- 1986 г. – 248 р.;

- 1987 г. – 258 р.;

- 1988 г. – 280 р.;

- 1989 г. – 315 р.;

- 1990 г. – 364 р.

Если предельный коэффициент не достигает максимума

Конституционный суд РФ постановил, что права граждан, заработавших пенсию в советское время, не могут ухудшаться независимо от изменений в законодательстве. По этой причине человек вправе требовать перерасчета пенсионного обеспечения за трудовую деятельность во времена СССР.

Советская зарплата для расчета пенсии должна быть подтверждена официально. Подготовиться лучше заранее и предоставить сведения в ПФР до момента назначения страховой пенсии, чтобы впоследствии не производить пересчет.

Если организация ликвидирована, заявление пишется в архив. Узнать точный адрес и ведомственную принадлежность архивной организации можно непосредственно в ПФР. Получить справку можно также, обратившись в Многофункциональный центр (МФЦ) или заполнив специальное заявление на сайте Росархива. Услуги предоставляются бесплатно.

Видео

Когда гражданин доживает до преклонных лет, ему на помощь приходит государство. По достижении определённого возраста или в ряде иных случаев, предусмотренных законодательством, лицо начинает получать ежемесячные выплаты.

Что влияет на величину выплат

Сумма зависит от следующих факторов:

- Размер заработной платы.

- Какое количество времени трудился гражданин.

- Количество накопленных баллов.

- Возрастная категория.

С большой зарплатой и трудовым стажем поддержка государства будет больше.

1 января 2020 года в закон от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях» внесены изменения, устанавливающие новый пенсионный возраст 65 лет и 60 лет для мужчин и женщин соответственно. Закон вводится постепенно и в 2020 году, чтобы оформить статус пенсионера, достаточно достичь возраста: 56,5 лет – женщинам и 61,5 – мужчинам.

У людей, занятых в теневом секторе, появились достаточно большие проблемы с назначением пособия по старости. ПФР массово отказывает им из-за недостаточного количества баллов и малого трудового стажа. При этом необходимо знать, что для назначения выплаты требуется наличие минимального стажа трудовой деятельности.

Что требуется знать для расчёта

Величина пособия зависит он нескольких факторов, зная которые можно самостоятельно вычислить сумму выплат.

Вам требуется знать:

- Количество накопленных пенсионных баллов.

- Пенсионные коэффициенты.

- Фиксированною выплату.

На количество накопленных баллов влияет уровень зарплаты гражданина. Именно эту сумму принимают во внимание, когда происходит внесение взносов в ПФР.

Пенсионный коэффициент рассматривается в качестве стимулирующей меры для того, чтобы граждане осуществляли трудовую деятельность на протяжении большего времени. В случае если к необходимому возрасту лицо не набрало достаточное количество балов, оно может продолжить работать, увеличивая свои баллы в разы. Для расчёта используют таблицы, представленные на сайте ПФР.

В Федеральном законе №400 от 2013 года «О страховых пенсиях» указано, что формирование пенсионных выплат включает в себя фиксированную сумму. На 2020 год она составляет 5334,19 рублей, для граждан льготной категории выплата будет выше. Например, если дети утратили родителей, им выплачивают фиксированную выплату в двойном объёме.

Формула для расчёта

Подсчёт на 2020 год производится по следующей формуле:

П=ИК х СИ х К + Ф х К, где

- П — размер выплаты;

- ИК – количество накопленных балов;

- СИ – индивидуальные пенсионные коэффициенты;

- К – коэффициент, зависящий от территории проживания гражданина;

- Ф – фиксированная часть субсидии.

Расчет индивидуальных пенсионных коэффициентов производится по следующей формуле:

СИ=СВ/СВмах х 10, где

- СИ – индивидуальный коэффициент;

- СВ – величина уплаченных страховых взносов;

- СВмах – предельная граница взносов.

Размер взносов составляет 22% от заработка гражданина. Для подсчёта пенсионной выплаты налоги вычитать не нужно. На личном счету лица хранится 16% от этого взноса.

В настоящее время облагаемая база равна 1 150 000 рублей, она фиксирована государством и подлежит ежегодному изменению.

Рассмотрим некое лицо О, которое на 2020 имело доход в размере 25 000 рублей. Сумма определенна до вычета налогов. Из формулы его взнос будет составлять: 25 000х16%х12=48 000. В 2020 году максимальная сумма взносов представляет: 1 150 000х16%=184 000 рублей.

Подставляем в формулу и получаем:

Индивидуальный пенсионный коэффициент для гражданина О = (48 000/184 000)х10=2,61 балла.

Стоимостное выражение одного балла определяется годом получения гражданина статуса пенсионер. В 2020 году стоимость одного пенсионного балла ровна 93 рубля.

Пример расчёта

Пенсионерка получает страховую пенсию по старости, является неработающей. Поддержку государства ей назначили с учетом накопленных за годы работы 115 пенсионных коэффициентов. В 2019 году ее выплата составляла 15366,79 рубля.

Рассчитать, на сколько повысится ее субсидия в 2020 году, она может двумя способами:

- Умножив на коэффициент индексации — 1,066. Выплата составит 16381 рубль.

- Рассчитав по формуле выплата составит: 155 × 93 + 5686,25 = 16381 рубль.

Кроме того, у пожилой женщины есть два сына: один несовершеннолетний, а второму 21, но он студент очной формы обучения. Поэтому Пенсионный фонд назначает ей доплату за двух иждивенцев. Размер этой доплаты в 2019 г. составлял 3556,12 рублей. С 1 января 2020 г. он будет проиндексирован на 6,6% и составит уже 3790,82 рубля.

В общей сложности пенсионное обеспечение гражданки с 1 января 2020 году составит 20171,82 рубля.

Так же для расчёта можно использовать онлайн-калькулятор. Стоит отметить, что вычисления несут предварительный характер и не могут гарантировать реальный размер поддержки государства.

Важно понимать, что некоторые данные для расчёта динамичны и меняются каждый год. Надеемся, эта статься поможет вам пересчитать субсидию и понять, как вычисляют пенсионные выплаты.

Расчет пенсии для родившихся до 1967 года включает в себя страховую составляющую, и в редких случаях – накопительную у тех граждан, кто в добровольном порядке вносил страховые взносы на неё. Для более молодых сограждан установлена обязательная уплата страховых отчислений на эту часть пенсии — у них она будет значительно весомее, чем у старшего поколения, а страховая часть, соответственно, меньше. Так как для граждан моложе 1967 года еще не пришло время наведаться в Пенсионный фонд России за пенсией, поговорим о тех, кто претендует на нее уже сейчас.

В этом году на трудовую (страховую) пенсию по старости отправляются женщины, достигшие 55 лет (1962 г.р.) и мужчины 60 лет(1957 г р.), имеющие определенную сумму лет страховых и нестраховых периодов работы – не менее 8 лет общего стажа. В 2018 году Пенсионный фонд назначит страховую пенсию лицам, достигшим того возраста, когда пора на пенсию (женщинам, рожденным в 1963 г., и мужчинам, рожденным в 1958 г.), если у них есть 9 лет общего стажа. В 2019 г. потребуется уже 10 лет, и, таким же образом, требуемый стаж ежегодно будет возрастать на 1 год до 2025 года и остановится: в последующие года для назначения пенсии будет необходимо 15 лет трудовой деятельности.

Пенсия, назначенная лицам, родившимся до 31 декабря 1966 года, будет рассчитываться так, что будет состоять преимущественно из базовой части, гарантированной государством, и страховой, всецело зависящей от стажа и зарплаты индивидуума. И лишь люди, вступившие в программу по софинансированию пенсий с 2009 г. и добровольно вносящие деньги на накопительную пенсию, смогут присоединить её к основному размеру.

Для более серьезного погружения в пенсионную тему рекомендуем ознакомиться с законом №400, который так и называется «О страховых пенсиях» от 28 декабря 2013г и № 173 «О трудовых пенсиях в РФ» от 17 декабря 2001 г. Они – основа всего пенсионного регулирования в стране, исключительно по ним назначаются все трудовые пенсии.

- Условия

- Сроки и процедура оформления

- Порядок исчисления и пример расчета

Условия

Для того, чтобы вы стали обладателем пенсии необходимо соблюдение трех условий:

- Должно исполниться 55 или 60 лет (соответственно женщинам и мужчинам). До этого возраста могут назначаться лишь досрочные пенсии – льготный стаж по горячей сетке, медицинским, педагогическим работникам, ФСИН, родителям детей-инвалидов, лицам, работавшим на севере, и т.д. Список очень большой и, чтобы узнать есть ли у вас есть подобный стаж, необходимо проконсультироваться в местном учреждении Пенсионного фонда.

- Определенный размер индивидуального коэффициента. Он обозначает отношение всего пенсионного капитала человека (заработок + страховые отчисления + периоды деятельности) к текущей стоимости балла в стране. Величина ИПК для 2018 года составляет 11,4, а для каждого последующего года он возрастает на 2,4, и так до тех пор, пока его значение не достигнет максимально возможного – 30. Дальнейшее возрастание законом не предусмотрено. Величину пенсионного балла определяет в начале каждого года Правительство РФ. В этом году он равен 78,28 коп.

- Стаж работы. С 2014 г. срок стажа, который обязателен для начисления пенсии, возрастает на 1 год, стартуя со значения 5 в 2014 г. В 2015 требовалось уже 6 лет, и так по возрастанию до 2024 года. Тогда эта цифра достигнет 15 лет, и далее его рост пока не предусмотрен.

Первый пункт ни у кого не должен вызвать вопросов, а последний – какие периоды работы можно засчитать в свой трудовой стаж, понимают не все.

[warning]Обратите внимание: стаж учитывается по-разному до 01 января 2002 г (начало работы новой пенсионной системы) и позже.[/warning]

До 01.01.2002 года трудовой стаж можно подтвердить:

- трудовыми книжками:

- выписками из приказов;

- справками работодателей;

- документами о службе из военкомата;

- выписками архивных учреждений;

- свидетельствами об уплате налогов в периоды индивидуального предпринимательства;

- протоколами опроса свидетелей в случае невозможности предоставить другие документы.

После 2002 г. ваш стаж может играть роль только в том случае, если он зафиксирован на индивидуальном лицевом счете, то есть если за вас перечислялись взносы вашим страхователем (работодателем). Отсюда налицо зависимость – чем больше ваш «белый», то есть официальный заработок, тем выше, в связи с этим, страховые перечисления – тем и весомее будет грядущая пенсия.

При расчете величины пенсии имеют значение и различные нестраховые периоды, которые «по весу» меньше полноценного стажа, но тоже играют значительную роль:

- учеба в очном заведении (берется в стаж в определенных случаях);

- декретный отпуск;

- нахождение по месту службы мужа;

- уход за престарелыми людьми;

- нахождение в качестве безработного в центре занятости.

Эти периоды тоже должны быть документально подтверждены.

Сроки и процедура оформления

Если у вас выполнены все три условия, то вы можете обращаться в любое учреждение пенсионного фонда, где вам это было бы удобнее, без привязки к месту регистрации.

Обязательно при себе иметь документы:

- паспорт РФ или вид на жительство;

- СНИЛС;

- документы, подтверждающие периоды стажа;

- документы, свидетельствующие об имеющихся нестраховых периодах (акты обследования, об уходе за нетрудоспособными, диплом, справки с Центра занятости).

Документы принимаются не более чем за 30 календарных дней до даты исполнения 55 и 60 лет, время приема у специалиста не должно превышать 50 минут, нахождение в очереди – четверти часа. Специалист клиентской службы должен принять у вас оригиналы документов и вернуть их, сделав сканы и копии.

[advice]Полезно знать: даже если у специалиста есть сомнения в наличии у вас необходимых условий или неверно оформленных документов, он не имеет права отказать в приеме заявления и обязан выдать вам на руки расписку в конце аудиенции.[/advice]

Если у вас все документы в порядке, срок рассмотрения вашего обращения составит 10 дней, после чего вам пришлют почтой России или решение о назначении пенсии, или, в противном случае – уведомление об отказе.

Порядок исчисления и пример расчета

Произведем расчет пенсионной выплаты для вымышленного человека специалистами Пенсионного фонда. Эта процедура включает в себя использование специфических формул, использующих статистические данные и индивидуальную информацию по каждому будущему пенсионеру.

Семенов Семен Семенович, 29 января 1957 г рождения, явился в учреждение пенсионного фонда 09.01.2017 года с целью подачи заявления на назначение пенсии.

Несмотря на то, что он обратился раньше своего дня рождения, пенсия ему будет выплачиваться с 29 января 2018г, со дня его шестидесятилетия. Он предоставил все обязательные документы, в том числе трудовую книжку с общим трудовым стажем 29 лет до 2002 г и справку из военного комиссариата о срочной службе в рядах Советской Армии в течение 2-х лет.

Справок о своем заработке Семенов С.С. не предоставил, поэтому был взят размер его зарплаты за 2000-2001 г (за этот период в базе Пенсионного фонда есть сведения о всех застрахованных лицах, т.е. тех, кто в это время работал официально). Среднемесячная зарплата за этот период у Семенова С.С. была 1530 руб. Коэффициент по зарплате, показывающий отношение его заработка к средней зарплате в РФ в 2000-2001 г.г., равен 1530/1671= 0,92.

Рассчитать пенсионный капитал на 01 января 2002 г (старт нового пенсионного начисления) следует так:

((0,92 (коэффициент по заработной плате)*1671( зарплата в стране в 2000-2001г)*0,59 (стажевой K)) – 450(базовая составляющая пенсии на 01 января 2002 г)) *228 (Т- период выплаты) = 104200 руб 19 коп.

Пояснение насчет стажевого коэффициента: за полные 25 лет стажа он равен 0,55, и за каждый год сверх этого срока увеличивается на 0,01. В нашем случае за 29 лет стажа он составляет 0,59.

В связи с непрерывной индексацией пенсий с 2002 г умножаем посчитанный пенсионный капитал на суммарный индекс для 2018г.: 104200,19*5,6148 = 585063,77 руб, – это пенсионный капитал, который сформировался на 29 января 2018 г.

К пенсионному капиталу добавляем валоризацию (надбавку за «советский» стаж с 1991 по 2001), которая составляет 0,1 от величины капитала – 58506,37 руб.

Далее причисляются страховые взносы за период с 01 января 2002 г по 29 января 2018 г, уплаченные в его пользу работодателем и ждущие даты назначения на его персональном лицевом счете. Их у него оказалось 859347 руб. 08 коп.

Итого сумма общего пенсионного капитала на дату назначения составляет: 585063,77 руб +58506,37 руб +859347.08 руб = 1502917,22 руб.

Страховая часть вычисляется как отношение пенсионного капитала к ожидаемому периоду выплаты пенсии. Он составляет 228 месяцев (именно такой промежуток времени в среднем получает пенсию человек после её назначения), то есть 1502917,22/228= 6591,74 руб

Индивидуальный пенсионный коэффициент (ИПК) на 31 декабря 2014 г = 6591,74/64,10 (ИПК на 31 декабря 2014 г)=102,835

ИПК после 31 декабря 2014 года составляет: 102,835+3,558(ИПК по уплаченным взносам)= 106,393

Итого, размер искомой страховой части пенсии составляет 106,393*78,28(стоимость балла в 2018 г)=8328,44 руб.

Кроме страховой, каждому пенсионеру гарантирована базовая часть, которая индексируется ежегодно, как и страховая. В январе 2018 г её размер составлял 4558 руб 93 коп. Сложив базовую и страховую части, мы получаем размер полной пенсии: 8328,44+4558, 93= 12887,37 руб.

Как видим, пенсионный калькулятор для граждан старше 1967 г р., использует и старые правила расчета, состоящие из показателей стажа и заработка, и новые, основанные на перечислении страховых взносов после 2002 г. Чем выше значения этих показателей у будущего пенсионера, тем больше будет его пенсия.

Как начисляется трудовая пенсия по старости, смотрите ответы в следующем видео:

Краткое содержание:

В своей статье «35 лет стажа. Считаем пенсию…», я уже писала, что изучение древнекитайского — легкое и приятное занятие по сравнению с попытками разобраться, по каким принципам происходит начисление пенсий в ПФР.

Масса реформ за последние четверть века превратили пенсионное законодательство в дорогу, усеянную туманами и капканами: трудовые и страховые стажи, подвижные баллы и премии, дичайшие методы определения стажа до 2002 года, уравнения, которые повергли бы в ужас Гаусса и Лапласа, замороженные и отмороженные накопительные системы — все это приводит к тому, что суды завалены исками пенсионеров к Пенсионному фонду.

Исками, замечу, по большей части бесполезными, потому что из 100 пенсионеров только 10 могут правильно обосновать свои претензии к ПФ, который сам привык устанавливать правила игры и законы местной математики. И если он решил расплачиваться с пенсионерами рваными калошами, то очень сложно убедить его этого не делать…

Вы можете быть прекрасным специалистом на работе и профессионалом в своём деле, но легко спасовать перед самым мелким чиновником-клерком, и оказаться перед ним совершенно беспомощным в вопросах собственной пенсии.

Дело в том, что любой из них обладает навыками, как превращать уважаемого гражданина в бедного ошеломленного посетителя, которым можно помыкать.

Но, даже сталкиваясь с подобным отношением, опускать руки, подарив ПФ часть своей пенсии, не следует! Что же делать?

Во-первых, нужно чётко уяснить для себя:

«Никто в ПФ не будет заниматься ВАШЕЙ пенсией вместо вас!»

Нужно самому во всем разобраться. И это никогда не поздно сделать.

Стоит 7 раз проверить, прежде чем один раз поставить точку в своём пенсионном деле. Иначе можно потерять свой пенсионный капитал, а это слишком большие и нужные деньги, чтобы можно было просто так махнуть на них рукой!

Самым сложным для начисления, и понимания сути этого начисления, является «советский» стаж.

А поскольку большая часть стажа сейчас у всех пенсионеров приходится на советский период времени, то именно часть пенсии за работу до 2002 года принципиально влияет на ее итоговый размер и очень волнует наших пенсионеров.

Так, недавно, очень активное обсуждение вызвала статья «Пенсионерам недоплачивают за советский стаж по 5 000 рублей в месяц?». И это вполне может быть.

Пенсия за «советские» годы стажа рассчитывается по нескольким вариантам, самый выгодный из которых основывается на продолжительности общего трудового стажа и коэффициенте по зарплате.

Соответственно, увеличение стажа, выработанного до 2002 года, дает право на перерасчет пенсии в сторону ее повышения.

Вообще, расчет надбавки за советский стаж производится Пенсионным Фондом в беззаявительном виде. То есть – автоматически. То есть, пенсионер может получать эту надбавку и даже не знать об этом.

Но, если присутствует уверенность, что в начисления пенсии вкралась ошибка – следует проверить, запросив у ПФ полноценную «пенсионную выписку» (формы СЗВ-6)…

Но, сначала, давайте рассмотрим самые «ценные» категории стажа, которые могут увеличить пенсию.

1. Общий трудовой стаж до 2002 года.

Вся пенсия сейчас рассчитывается очень сложно: по трем разным формулам – за периоды стажа до 1 января 2002 г., с 1 января 2002 г. по 1 января 2015 г. и с 1 января 2015 г. по настоящее время.

В первой формуле (до 2002 года) для расчета пенсии используется такое значение, как «стажевый коэффициент».

Он определяется исходя из полного количества лет, выработанных гражданином по состоянию на 31 декабря 2001 года (эта дата – последний день действия «старого» пенсионного закона, утвердившего ту самую формулу).

Далее, начиная с 2002 года, пенсия стала рассчитываться в зависимости от суммы страховых взносов, учтенных на лицевом счете гражданина, и значение стажа в связи с этим заметно девальвировалось.

Поэтому для размера пенсии сейчас особо ценен стаж, выработанный до 2002 года, т.к. по нему рассчитывается стажевый коэффициент. Определяется он следующим образом:

-при наличии стажа до 2002 года у мужчин – 25 лет, у женщин – 20 лет, коэффициент принимается равным 0,55,

-если стажа набирается меньше, коэффициент снижается пропорционально соотношению требуемого и фактически имеющегося стажа; если у женщины стаж до 2002 года 18 лет, например, то стажевый коэффициент будет 0,55 \ 20 х 18 = 0,50, что значительно уменьшит пенсию.

-если стажа набирается больше, то за каждый полный год сверх требуемой продолжительности коэффициент повышается на 0,01. Но максимум, до которого можно таким образом повысить стажевый коэффициент, составляет 0,75.

При этом в общий трудовой стаж не включаются периоды учебы, и все периоды стажа учитываются только в календарном исчислении.

2. Льготный стаж до 2002 года.

Это особый стаж, который позволяет выйти на пенсию по старости досрочно.

Но помимо досрочного выхода на пенсию, льготный стаж также позволяет повысить ее размер. Это снова касается стажа, выработанного до 2002 года: при расчете стажевого коэффициента можно применять не только общий трудовой стаж, но и льготный.

Правила расчета стажевого коэффициента будут те же, только коэффициент 0,55 предоставляется за ту продолжительность льготного стажа, которая необходима для выхода на пенсию.

Например: женщина выработала до 2002 года общий трудовой стаж 18 лет, из них – 14 лет по Списку №2.

По общему трудовому стажу ее стажевый коэффициент будет равен 0,50 (0,55 х (18/20)).

А по льготному стажу (при требуемых 10-ти годах стажа для пенсии по Списку №2) у нее стажа получается больше на 4 года (нужно 10 лет, а у нее – 14).

Следовательно, ее стажевый коэффициент увеличится на 4% и составит: 0,59 (0,55 + 0,04), что намного выгоднее.

3. Советский стаж до 1990 года.

Этот стаж позволяет получить дополнительную прибавку к пенсии за счет валоризации, которую мы называем - «прибавка за советский стаж».

Суть ее заключается в том, что каждый пенсионер получает 10% от расчетного пенсионного капитала (он определяется по состоянию на 2002 год), а сверх того – по 1% за каждый год стажа до 1 января 1990 года.

Валоризация пенсионных выплат произошла впервые 1 января 2010 г. Она затронула всех россиян – получателей пенсионного обеспечения, которые имели рабочий стаж до 2002 г. Доплата к пенсии была оформлена автоматически с учетом информации в выплатном деле.

Как рассчитывается пенсионный капитал

Прежде всего, о пенсионном капитале идет речь в статье 30 ФЗ № 173. Этот закон предполагает определенную формулу для расчета пенсионного капитала. Как она выглядит? Из чего складывается?

• Коэффициент заработной платы;

• Коэффициент за стаж;

а) коэффициент среднемесячной зарплаты, который является производным от соотношения среднемесячной зарплаты гражданина со среднемесячной зарплатой в стране.

Максимальный коэффициент соотношения – 1,2 (для районов Крайнего Севера и приравненных к ним – от 1,3 до 1,9).

Допустим, среднемесячная зарплата в стране с 1982 по 1987 годы (60 месяцев, которые вы выбрали) составляла 200 рублей, а ваша среднемесячная зарплата была 240 рублей, то есть, на 20% выше. Прекрасно, это даёт вам максимальный коэффициент 1,2. Но если ваша зарплата была 300 или 500 рублей, всё равно вы получите коэффициент 1,2.

Если ваша средняя зарплата была 200 рублей и, тем самым, соответствовала среднемесячной зарплате в стране, вам положен коэффициент – 1.

Если вы получали 120 рублей (на 40% меньше среднемесячной зарплаты по стране), то ваш зарплатный коэффициент составит 0,6 и, даже если вы выработали 37 лет стажа, ваша пенсия будет меньше, чем у вашей подруги, которая проработала столько же, но зарплатный коэффициент у нее был выше. Все расчёты – очень индивидуальны.

К сожалению, автор материала не указан, но судя по глубине – это фрагмент научно-исследовательской работы толкового сотрудника Пенсионного фонда РФ или опытного юриста-практика в вопросах пенсионного права.

б) стажевый коэффициент. Мы об этом уже говорили. При оценке пенсионных прав также используется стажевый коэффициент. Для мужчин, имеющих общий трудовой стаж не менее 25 лет, и женщин – не менее 20 лет, стажевый коэффициент составляет 0,55 и повышается на 0,01 за каждый дополнительный год, но не более чем на 0,2.

Обратите внимание, что законом ограничено максимальное значение стажевого коэффициента. Независимо от пола, стажа и характера деятельности оно не может превышать 0,75.

в) расчётный размер трудовой пенсии. Это ещё один параметр, необходимый для определения пенсионного капитала до 2002 года.

Для граждан со стажевым коэффициентом свыше 0,55 расчётный размер трудовой пенсии вычисляется как произведение стажевого коэффициента, умноженного на зарплатный коэффициент и умноженного на 1671 рубль (установленная законом для таких расчётов среднемесячная заработная плата в РФ за третий квартал 2001 года).

Важно: если (стаж. Коэфф. Х зарплат. Коэфф. Х 1 671) меньше 660, при подсчете используется значение 210 рублей.

Затем от полученной суммы, если она больше 660 руб., отнимается 450 рублей (базовая часть трудовой пенсии на 01.01.2002 года).

Рассчитав размер трудовой пенсии, умножаем ее на 228 месяцев (срок дожития) и получается величина расчётного пенсионного капитала, сформированная на 1 января 2002 года.

ПРИМЕР

Маша подала заявление на пенсию в 2015 году при стаже 35 лет.

Это означает, что трудовой стаж во время советского периода у нее составил 10 лет. До 2002 года она проработала еще 10 лет.

А) Считаем зарплатный коэффициент

Доход у Маши составлял 320 рублей в месяц. А размер средней зарплаты в стране был на уровне 230,1 рубля. Таким образом, соотношение зарплат соответствует показателю 1,39. Однако к учету берется 1,2 (по закону).

Б) Дальше вычисляем коэффициент стажа. Его показатель должен находится в пределах от 0,55 до 0,75. У Маши он равен: 0,55 + 0,01 х (35-20) = 0,70

В)Размер пенсии рассчитываем по формуле: (коэффициент стажа * соотношение заработков) * 1671 = (0,70*1,2)*1671=1223,17

Поскольку итоговая сумма больше, чем 660, то от итоговой суммы надлежит отнять 450 рублей. Таким образом, (1223,17 – 450) получается показатель суммы расчетной пенсии в 773,17.

Г) Считаем пенсионный капитал: размер пенсии умножаем на срок дожития 228 мес. И получаем

773,17 х 228 = 176 282,76 – это и есть пенсионный капитал до 2002 года.

Именно этот, рассчитанный пенсионный капитал затем увеличивается путём индексации на 10% (валоризация – разовое увеличение), и ещё на 1% за каждый год стажа до 1991 года, что прибавит Маше еще 20 процентов и составит 211 539,31.

При этом стаж для валоризации принимается тот, который использовался при расчете стажевого коэффициента (т.е. либо общий, либо льготный).

4. «Северный стаж».

К нему относится стаж работы в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера. Соответствующее распределение территорий производится на основании правительственных распоряжений.

«Северный стаж» позволяет, во-первых, добиться повышения стажевого коэффициента, а, во-вторых, «северный стаж» дает право на повышение фиксированной выплаты к страховой пенсии на 50%, если работа на Крайнем Севере продолжалась 15 лет, и на 30% – если стаж работы в местностях, приравненных к Крайнему Северу, составил 20 лет.

5. «Нестраховые периоды».

В ряде случаев, когда у гражданина не подтверждается высокая зарплата для пенсии, есть смысл заменить период ухода за ребенком, службы в армии и другие «нестраховые периоды» на пенсионные баллы.

Когда пенсия назначалась по старому законодательству (до 2015 года), «нестраховые периоды» учитывались в пенсии следующим образом:

-если они имели место до 31 декабря 2001 года, то включались в стаж и, соответственно, принимались к расчету в общем составе трудового стажа (коэффициент за стаж при расчете пенсии учитывался 0,55 за 20 лет стажа женщинам, 25 – мужчинам, а сверх того – по 0,01 коэффициента за каждый год дополнительного стажа, но не более 0,20 суммарно),

-если они имели место после 1 января 2002 года, то включались в пенсионный капитал гражданина в виде фиксированной компенсации (рассчитывалась исходя из утвержденной правительством стоимости страхового года, в котором назначалась пенсия).

С 1 января 2015 года, когда вступил в силу новый пенсионный закон, «нестраховые периоды» стали оцениваться в определенном количестве пенсионных баллов. Поэтому появилась возможность пересчитать свои учтенные уже по старому закону «нестраховые периоды» по этим новым правилам.

Для некоторых категорий пенсионеров это является выгодным и позволяет повысить размер получаемой пенсии.

Мужчина получает страховую пенсию по старости.

По состоянию на 2018 год размер пенсии составляет 12 000 рублей.

Пенсия рассчитана с учетом следующих показателей: 47 лет стажа (с учетом льготного исчисления) до 2002 года (стажевый коэффициент 0,75), коэффициент соотношения заработков – 1,0.

В период с 1952 г. по 1954 г. мужчина служил в армии («нестраховой» период).

Если он сделает перерасчет с учетом армии как «нестрахового периода», то из стажа (47 лет) у него эти два года вычтут, но к пенсии прибавят 3,6 балла, а по состоянию на 2018 год – это 293,36 рублей.

При этом снижение стажа у него не повлечет уменьшение пенсии, т.к. стажа у него остается в итоге 45 лет, а это также дает право на максимальный стажевый коэффициент 0,75.

Такая же ситуация с женщинами, которые могут сейчас сделать перерасчет пенсии с учетом периодов ухода за детьми до 1,5 лет.

Но перерасчет пенсии с учетом «нестраховых периодов» может быть выгоден не всем, поскольку, заменяя их пенсионными баллами, их вычитают из стажа, что может выразиться в снижении размера пенсии.

Поэтому в каждом отдельном случае нужно рассчитывать пенсию по двум вариантам – с учетом «нестраховых периодов» в составе стажа и с учетом их замены на пенсионные баллы – и выбирать самый выгодный.

Напоминаю, если возникли сомнения в правильности учета советского стажа и размера пенсии, следует заказать в ПФ полноценную «пенсионную выписку» (формы СЗВ-6) и хорошо проверить все начисления.

Пенсионная Выписка – это отправная точка всего вашего пенсионного дела. Без неё у вас не получится ни проверить, ни увеличить себе пенсию. Затем – проверка расчетов, подбор недостающих документов и – вперед, с претензией к ПФ.

Не буду говорить, что это легко и быстро, это – время и нервы! А все почему?

Потому что большинство из нас за свою долгую жизнь так и не научились играть в игру под названием бюрократия…А зря!

Иногда, в наше время, чтобы чего-то добиться, нужно иметь «маленького бюрократа внутри себя» и на короткое время включать его для пользы дела. Главное не забыть его потом выключить, чтобы характер себе не испортить.

Знайте о своих правах и при любых сомнениях требуйте полного расчета от Пенсионного Фонда.

Читайте также: