Как перевести в управляющую компанию пенсионными накоплениями

Если вы родились в 1967 году или позже и успели хоть немного поработать с 2002 по 2014 год, у вас есть не только страховая часть пенсии, но и пенсионные накопления . Ваша будущая пенсия зависит в том числе от того, насколько удачно пенсионный фонд инвестирует эти накопления. Если размер дохода вас не устраивает, можно перевести свои деньги в другой фонд с более удачной инвестстратегией. Рассказываем, как это лучше делать.

Как узнать, где лежат мои пенсионные накопления?

Ваши пенсионные накопления могут храниться:

- ВПенсионном фонде России(ПФР)

Если вы никогда не писали заявлений о переводе накоплений, то они находятся именно в ПФР и их инвестирует государственная управляющая компания — Внешэкономбанк (ВЭБ) .

Также ваши деньги могут находиться в инвестиционном портфеле одной из частных уполномоченных управляющих компаний (УК) ПФР — если вы подавали заявление о смене УК. - В негосударственном пенсионном фонде (НПФ) , который участвует в системе обязательного пенсионного страхования.

Пенсионные накопления попадают в НПФ по заявлению владельца. Но бывали случаи , когда накопления переводили без ведома клиента: например, по подложным документам. С 2019 года это стало невозможно .

Проверить, где сейчас находятся ваши пенсионные накопления, можно в Пенсионном фонде России, через личный кабинет на сайте ПФР или Портал госуслуг .

Как узнать, сколько у меня пенсионных накоплений и какой доход приносят инвестиции?

Сумму накоплений без учета инвестиционного дохода вы можете узнать в местном отделении ПФР или в личном кабинете на Портале госуслуг .

В своем фонде можно получить полную детализацию по счету: какая часть денег приходится на сами пенсионные взносы, а сколько заработал фонд, пока инвестировал ваши накопления.

Кроме того, в выписке фонда будет указано, когда вы стали его клиентом.

Можно ли сравнить доходность инвестиций моего фонда и других?

Информацию о доходности всех НПФ можно посмотреть на сайте Банка России . Найдите таблицу «Основные показатели деятельности негосударственных пенсионных фондов», а в ней колонку — доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. Там вы сможете сравнить результативность инвестиций своего фонда и других НПФ.

Показатели всех управляющих компаний Пенсионного фонда России можно найти на сайте ПФР . В разделе «Расчет доходности инвестирования средств пенсионных накоплений» приводятся данные с 2004 года. Необходимо обращать внимание не только на название УК, но и на конкретный инвестиционный портфель. Но эти показатели приводятся до вычета комиссий и других платежей, которые берут управляющие компании. Это стоит иметь в виду при сравнении доходности НПФ и УК, так как в данных НПФ большая часть комиссий уже учтена.

Например, у ВЭБ есть два инвестиционных портфеля: портфель государственных ценных бумаг и расширенный инвестиционный портфель — кроме госбумаг в него входят корпоративные облигации и депозиты . По умолчанию деньги будущих пенсионеров попадают в расширенный портфель. Но можно поменять его на портфель госбумаг.

Некоторые УК предлагают два-три варианта инвестиционных портфелей — с разными наборами инструментов: ценных бумаг, депозитов и других финансовых активов. Доходность разных инвестиционных портфелей, как правило, различается.

Можно ли поменять фонд или УК?

Да, можно перевести пенсионные накопления из ПФР в НПФ. И наоборот — вернуть накопления из НПФ в ПФР. А также перейти из одного негосударственного фонда в другой.

Есть два варианта перехода: срочный , то есть через пять лет с момента подачи заявления, и досрочный — в ближайший год.

Накопления всегда переводят с задержкой. Если вы пишете заявление на досрочный переход, то ваши деньги передадут в новый фонд до конца марта следующего года. Если выберете срочный переход, то должен закончиться текущий год, пройти еще четыре полных года, а затем до конца марта пятого года ваши накопления перейдут в выбранный фонд.

Подать заявление о смене фонда можно с 1 января до 1 декабря . Тогда до 31 марта следующего года (при досрочном варианте) или до 31 марта шестого года (при срочном) ваши пенсионные накопления перейдут в выбранный фонд. Весь декабрь считается «периодом охлаждения» — в это время вы можете передумать: отказаться от перехода или заменить фонд, в который хотите перейти.

Если ваши накопления лежат в ПФР и вы не хотели бы переводить их в частный фонд, у вас тоже есть возможность изменить стратегию инвестирования своих накоплений. В течение всего года — с 1 января по 31 декабря — можно подать заявление в ПФР, чтобы со следующего года переложить деньги из одной управляющей компании в другую или поменять инвестиционный портфель.

При этом выгоду от перехода нужно тщательно оценить. Если вы решите остаться в ПФР, но поменять управляющую компанию или инвестиционный портфель УК, то это можно делать ежегодно без потерь — весь предыдущий инвестдоход сохраняется.

Но если вы решите досрочно поменять сам фонд, то можете лишиться инвестиционного дохода за предыдущие годы и даже части своих пенсионных накоплений.

Как оценить возможные потери?

По закону НПФ и ПФР обязаны раз в пять лет фиксировать инвестиционный доход на индивидуальном пенсионном счете клиента.

Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на счете клиента должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые перечислял на счет он сам или его работодатель.

Первая фиксация инвестдохода во всех фондах прошла 31 декабря 2015 года. Но она коснулась только тех людей, которые никогда не переводили свои пенсионные накопления из ПФР в НПФ или же стали клиентами нового фонда не позднее 2011 года.

Следующая фиксация для этих людей состоится в 2020 году. И если они напишут заявление на досрочный переход в 2020 году, то ничего не потеряют.

Для тех, кто перевел свои пенсионные накопления в 2012 году и позже, годы фиксации будут зависеть от года смены фонда.

В годы фиксаций можно написать заявление на досрочный переход и перейти в новый фонд без потерь.

Если же вы захотите досрочно перевести деньги в другой фонд в другие годы, то потеряете инвестиционный доход за неоконченную пятилетку. Если фонд по итогам этих лет получил убытки, то их вычтут из суммы пенсионных накоплений.

Как сменить НПФ без потери дохода?

Как уже упоминалось выше, есть два варианта: срочный и досрочный.

Срочный переход — через 5 лет

В этом случае вы получите максимум возможного. Ваш НПФ передаст другому фонду все, что лежит на вашем счете с учетом заработанного инвестиционного дохода. Если же за эти пять лет фонд терпел убытки, то он передаст ту сумму, которую зафиксировал в последний раз, плюс все отчисления, которые вы делали после этой последней фиксации.

Правда, есть вероятность, что другой фонд за эти пять лет мог бы распоряжаться вашими пенсионными накоплениями более эффективно, чем нынешний. И есть шанс, что он смог бы заработать для вас больше, чем были бы ваши потери при переходе. Но ни один фонд не даст никаких гарантий доходности.

Досрочный переход — на следующий год

В этом случае вы потеряете инвестиционный доход, который фонд заработал с момента последней фиксации (если доход был). Если же за это время НПФ терпел убытки, то их вычтут из суммы вашего счета. В результате в новый фонд переведут даже меньше денег, чем было на счете во время последней фиксации дохода.

Перевести свои пенсионные накопления в другой фонд без инвестиционной прибавки, но и без потерь, при досрочном переходе можно только в одном случае: если вы подали заявление на досрочный переход в тот год, когда ваш нынешний фонд будет фиксировать инвестдоход.

Только так при досрочном переходе можно сменить фонд без убытков. И при этом не придется ждать пять лет, как при срочном переходе.

Если вы не помните, когда стали клиентом фонда и, следовательно, не в курсе, когда была последняя фиксация денег на счете— лучше уточнить это в своем фонде, местном отделении ПФР или в личном кабинете на Портале госуслуг .

Что нужно сделать, чтобы перевести накопления в другой фонд или УК?

Вы оценили все риски и возможные потери и хотите все-таки сменить фонд или перевести деньги в другую управляющую компанию. Порядок действий должен быть следующим:

- Если вы хотите перейти в НПФ, заключите с ним договор об обязательном пенсионном страховании (договор ОПС).

Если же вы намерены вернуться в ПФР или сменить УК — переходите к следующему пункту.

До 1 декабря подайте заявление в Пенсионный фонд России о срочном или досрочном переходе. Если вы намерены остаться в ПФР, но сменить УК или инвестпортфель, заявление можно направить до 31 декабря .

Подать заявление можно в местном представительстве ПФР — лично или через своего представителя по нотариальной доверенности. Более простой и быстрый вариант — через Портал госуслуг.

Если вы выбрали срочный переход в другой фонд, сотрудник ПФР проинформирует вас о сумме инвестдохода, который вы можете потерять. Если будете подавать заявление в электронном виде через Портал госуслуг, эта информация отразится в личном кабинете.

Если в течение года вы подадите несколько заявлений о смене фонда, то ПФР примет только первое из них, а по другим вынесет отказ. Поэтому прежде чем писать второе (третье или десятое) заявление о переходе, обязательно направьте в ПФР уведомление об отказе от смены фонда. Оно «погасит» предыдущее заявление о переходе — и только затем вы сможете направить новое. Отказаться от перехода можно в любое время — с момента подачи заявления и до 31 декабря.

При смене управляющей компании или инвестпортфеля потерь инвестиционного дохода не будет. В течение года можно подавать несколько заявлений, отменять предыдущие не нужно — ПФР рассмотрит только последнее.

- Если вы решили сменить фонд досрочно, оцените еще раз, оправданы ли убытки или стоит подождать с переходом, чтобы их избежать. С 1 по 31 декабря вы не сможете подать новое заявление о переходе, но можете подать в ПФР уведомление об отказе от перехода или о замене фонда. Сделать это можно там же — в отделении ПФР или через Портал госуслуг.

До 1 марта следующего года (при досрочном переходе) или до 1 марта шестого года после подачи заявления (при срочном переходе) ПФР рассмотрит ваше заявление.

Если вы подали подряд несколько заявлений о переходе в НПФ и не отозвали предыдущие, то ПФР вынесет отказ по всем заявлениям, кроме первого. Если направили несколько заявлений о смене УК, то ПФР примет только последнее.

Результат можно будет узнать через Портал госуслуг или в отделении ПФР.

- До конца марта пенсионные накопления перейдут в новый фонд или УК. Либо управляющая компания переведет деньги в другой инвестиционный портфель.

Проверить, в каком фонде находятся ваши пенсионные накопления, и следить за состоянием личного пенсионного счета можно онлайн — через Портал госуслуг . Либо уточнить информацию в местном представительстве Пенсионного фонда России.

Перевод накопительной части пенсии в УК или НПФ. Сравнение вариантов УК, НПФ. Процедура перевода

Накопительная часть – это единственная составляющая государственной пенсии, на которую вы можете напрямую влиять. Для начала определим, сколько же она составляет.

В соответствии с Федеральным законом «Об обязательном пенсионном страховании в РФ» от 15 декабря 2001 г. № 167-ФЗ, с 2008 г. накопительная часть пенсии формируется следующим образом (табл. 2).

Таким образом, накопительная часть пенсии есть у всех мужчин, родившихся после 1953 г., и у всех женщин, родившихся после 1957 г., но отчисления на нее продолжаются только для мужчин и женщин, родившихся после 1967 г.

Таблица 2. Формирование накопительной части пенсии

Конечно, на накопительную часть тоже можно воздействовать путем роста официальной зарплаты, но при одной и той же белой зарплате ваша накопительная часть пенсии может расти медленнее или быстрее, в зависимости от того, кто будет ею управлять – Пенсионный фонд РФ в лице Государственной управляющей компании – Внешэкономбанка (ВЭБ) либо УК или НПФ. В случае управления ВЭБ ваша накопительная часть пенсии может быть инвестирована только в самые надежные ценные бумаги (государственные облигации), поэтому ежегодный прирост накопительной части под управлением ВЭБ обычно составляет 3–5% в зависимости от года. Если же перевести ее в УК или НПФ, которые могут инвестировать ее в несколько более доходные инвестиционные инструменты, рост может составлять в зависимости от года 12–20% и в случае успешных лет даже более. Насколько вы сможете изменить свою государственную пенсию, если переведете накопительную часть в УК или НПФ?

Рассмотрим это на конкретном примере.

Допустим, мужчина, 30 лет, получает 30 000 руб. белой зарплаты и никуда не перевел свою накопительную часть. Как уже рассчитывалось выше, его государственная пенсия составит в таком случае около 2240 руб. в месяц, если считать, что доходность инвестиций Государственной управляющей компании будет 5% в год.

Допустим, он перевел накопительную часть, например, в УК, которая обеспечивает доходность в среднем хотя бы 12% в год. Тогда его государственная пенсия в сегодняшних ценах при инфляции 11% в год будет равна ориентировочно 5100 руб. в месяц, что более чем в 2 раза больше, чем результат Государственной управляющей компании.

Таким образом, мы видим, что, переведя накопительную часть в УК, мы можем удвоить свою пенсию, так как результат управления пенсией в УК в 2 раза превышает результат ВЭБ.

В чем же отличие УК от НПФ в данном случае, что предпочесть и, самое главное, какова процедура перевода накопительной части пенсии в УК или НПФ? Начнем по порядку.

Когда вы переводите вашу накопительную часть пенсии в управление частной управляющей компании, ваша пенсия по-прежнему учитывается в Пенсионном фонде, просто инвестированием накопительной части занимается уже не ВЭБ, а какая-то другая УК, та, которую вы сами выберете, но выбрать вы сможете лишь одну компанию.

Когда же вы переводите накопительную часть пенсии в негосударственный пенсионный фонд, вы ее фактически перемещаете из Пенсионного фонда в негосударственный пенсионный фонд, она будет учитываться уже там, и УК для управления вашей пенсией будете выбирать уже не вы – это за вас сделает негосударственный пенсионный фонд, причем он сможет выбрать не одну, а сразу несколько УК. Схематично разница между переводом накопительной части пенсии в УК или НПФ показана на рис. 3 (обозначена заштрихованным кружком).

Рис. 3. Различие в переводе накопительной части пенсии в УК и НПФ

Что лучше – УК или НПФ?

При переводе накопительной части пенсии в УК вы получаете следующие преимущества:

• Результат УК по управлению накопительной частью пенсии, как правило, выше, чем НПФ. Это связано с тем, что для покрытия расходов НПФ имеют право забирать часть инвестиционного дохода (не более 15%), а также некоторую часть добровольных пенсионных взносов (не более 3%). Издержки на управление УК присутствуют как при переводе средств напрямую в УК, так и при переводе средств в НПФ, который тоже должен платить УК.

• Процедура перевода накопительной части в УК несколько проще, чем в НПФ (образец заявления о переводе пенсии в УК – см. приложение 4, образец заявления о переходе из ПФР в НПФ – см. приложение 5, образец договора с НПФ на перевод накопительной части государственной пенсии – см. приложение 6).

Кстати, при заполнении заявления на перевод вашей накопительной части пенсии в УК важно обратить внимание на строку «Наименование инвестиционного портфеля». В некоторых УК существует выбор вариантов инвестирования вашей накопительной части пенсии, например более консервативный, более сбалансированный, агрессивный и т. д. Каждый вариант управления называется инвестиционным портфелем, например «консервативный» или «сбалансированный». Если вы не указываете портфель, а в УК, куда вы решили перевести средства, их несколько, то ваши средства просто никуда не дойдут, так как будет неясно, в какой именно портфель они должны попасть. Поэтому как только вы выбрали ту или иную УК для перевода вашей накопительной части, проверьте, сколько у нее инвестиционных портфелей для управления пенсией, и выберите один конкретный портфель для вас. Если же в УК нет вариантов инвестиционных портфелей, строку «Наименование инвестиционного портфеля» не нужно будет заполнять.

Какие плюсы есть у НПФ?

• НПФ управляют несколько УК, что снимает риск одной УК. Доходность НПФ ниже, чем у УК, но стабильнее.

• НПФ гарантирует сохранность пенсии, в то время как УК может какие-то годы оказываться в минусе.

• При управлении НПФ каждый год прибавляет заработанные УК проценты к накопительной части пенсии, и в следующем году под управление к УК попадает не только накопительная часть пенсии, но и заработанные за прошлые периоды проценты, т. е. проценты капитализируются. При переводе накопительной части пенсии в УК капитализация отсутствует.

• Из УК деньги за 5 лет до пенсии переводятся обратно в Пенсионный фонд РФ, а из НПФ нет.

• Вы сможете получать отчет о накопительной части пенсии так часто, как вы пожелаете, а не раз в год, как в случае с Пенсионным фондом РФ.

• В любом случае лучше перевести накопительную часть пенсии из-под управления ВЭБ, так как и УК, и НПФ смогут обеспечить бо?льшую доходность инвестиций пенсии.

Как перевести накопительную часть в УК?

Необходимо заполнить и подать заявление в Пенсионный фонд РФ через одно из его отделений – лично или по почте – или же через трансфер-агента (организацию, специально уполномоченную принимать заявления граждан).

Как перевести средства в НПФ?

• Подписать договор об обязательном пенсионном страховании в трех экземплярах (один для вас, один для НПФ, один для Пенсионного фонда РФ).

• Отправить подписанные вами экземпляры в НПФ и дождаться получения ваших экземпляров договора.

• Заполнить заявление о переходе из Пенсионного фонда России в НПФ и передать его в территориальное отделение ПФР лично или через трансфер-агента.

Вы можете подумать: зачем же тратить так много времени, чтобы выбрать УК или НПФ, заполнять необходимые документы, ездить в УК, НПФ и ПФР и т. д. На самом деле, если у вас достаточно высокая белая зарплата и еще остается минимум 15 лет до пенсии, вы сможете получить дополнительный доход, что позволит значительно увеличить государственную пенсию. Если человек умирает до выхода на пенсию, то в соответствии с существующим законодательством наследники смогут получить накопительную часть пенсии умершего.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

ОТ РЕДАКТОРА ПЕРЕВОДА

ОТ РЕДАКТОРА ПЕРЕВОДА Предлагаемая читателю книга Бернара А. Лиэтара «Будущее денег: новый путь к богатству, полноценному труду и более мудрому миру» была закончена автором в январе 1999 года. Разумеется, он начал работать над нею еще раньше, а материал собирал, как

J. Перевод первой части денег

J. Перевод первой части денег Когда на квартире есть залог в пользу другого ипотечного банка, деньги переводятся по частям. Первая часть должна погасить или перевести залог. Она может быть разделена в соответствии с михтав каванот на несколько отдельных платежей, которые

L. Перевод второй части денег

L. Перевод второй части денег Вторая часть оплачивается непосредственно вашему хозяину квартиры. Здесь уже нет никаких препятствий перевести деньги в соответствии с договором или вашими указаниями. Если необходимо разбить сумму на несколько платежей, вы даёте указание

Сравнение перевода накопительной части в НПФ и добровольных взносов в НПФ

Сравнение перевода накопительной части в НПФ и добровольных взносов в НПФ Важно здесь не перепутать добровольные взносы в НПФ и перевод накопительной части пенсии в него, это разные вещи, хотя фонд средствами из вашей государственной и из негосударственной пенсии

Подбор инструментов для базовой части пенсии

Подбор инструментов для базовой части пенсии Для базовой части вашей негосударственной пенсии оптимальны страховые программы с пожизненной рентой, а также программы НПФ с пожизненной пенсией. Тогда вы никогда не окажетесь с пенсией в 2000–3000 руб. в месяц от государства,

Подбор инструментов для страховой части пенсии

Подбор инструментов для страховой части пенсии Для страховой части негосударственной пенсии подойдут те инструменты, которые имеют более высокую доходность, чем инструменты для базовой части. К таким финансовым продуктам относятся:• депозиты;• ПИФы облигаций и

Подбор инструментов для накопительной части пенсии

Подбор инструментов для накопительной части пенсии Для накопительной части негосударственной пенсии подходят инструменты с наибольшим потенциалом роста: ПИФы и ОФБУ акций, а также организация своего бизнеса и т. д. Выбор фондов аналогичен отбору ПИФов и ОФБУ облигаций

Приложение 4 Заявление о переводе накопительной части пенсии из ПФР в УК

Приложение 4 Заявление о переводе накопительной части пенсии из ПФР в

Приложение 6 Пример договора на перевод накопительной части государственной пенсии в НПФ

Приложение 6 Пример договора на перевод накопительной части государственной пенсии в НПФ «__» __________ 200 __ г.I. Общие положения1. Негосударственный пенсионный фонд « ________________ »(НПФ « _____________________ »); ИНН ______________________ ;р/c: _______________________ в ______________________________г. Москва, далее именуемый

7. Что делать с накопительной частью пенсии

7. Что делать с накопительной частью пенсии Для начала – справочные таблицы:Какую часть от моей зарплаты должен отчислять мой работодатель на финансирование страховой и накопительной части моей пенсии? Итак, вы получили «письмо счастья» из Пенсионного фонда РФ. В нем

9.4.3 Направление средств материнского (семейного) капитала на формирование накопительной части трудовой пенсии

9.4.3 Направление средств материнского (семейного) капитала на формирование накопительной части трудовой пенсии В соответствии со статьей 12 средства материнского (семейного) капитала могут быть направлены на формирование накопительной части трудовой пенсии.По

2.2.1. Работник принимается в порядке перевода

2.2.1. Работник принимается в порядке перевода Работник принимается в порядке перевода от другого работодателя по согласованию между работодателями. В данном случае испытательный срок не устанавливается (рис. № 31), Рис. 31. Образец трудового договора,

ОТ РЕДАКТОРА ПЕРЕВОДА

ОТ РЕДАКТОРА ПЕРЕВОДА Предлагаемая читателю книга Бернара А. Лиэтара «Будущее денег: новый путь к богатству, полноценному труду и более мудрому миру» была закончена автором в январе 1999 года. Разумеется, он начал работать над нею еще раньше, а материал собирал, как

Разработка вариантов

Разработка вариантов После того как рекламное сообщение подготовлено, не стоит выбрасывать все, чем приходилось пользоваться в ходе работы над ним. Следует попытаться написать еще несколько вариантов, делая упор на другие факты, слова, детали или иллюстрации. С одной

Сравнение вариантов

Сравнение вариантов P: Усерднее не значит лучше.A: Подобное не может быть диаметрально противоположным.E: Подобное не может быть идентичным. Подобие предполагает черты сходства.I: Компромисс – это видимость договоренности. Консенсус – это поддержка принятого

Сокращение вариантов

Сокращение вариантов В письме я уже говорил о сокращении альтернатив противника и приводил вам соответствующие примеры. Это давно заезженная тема в борьбе за власть и интересы. Известное определение правителя заключается в том, что это человек, ограничивающий

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ).

Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Отчетность по государственной и частным УК

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

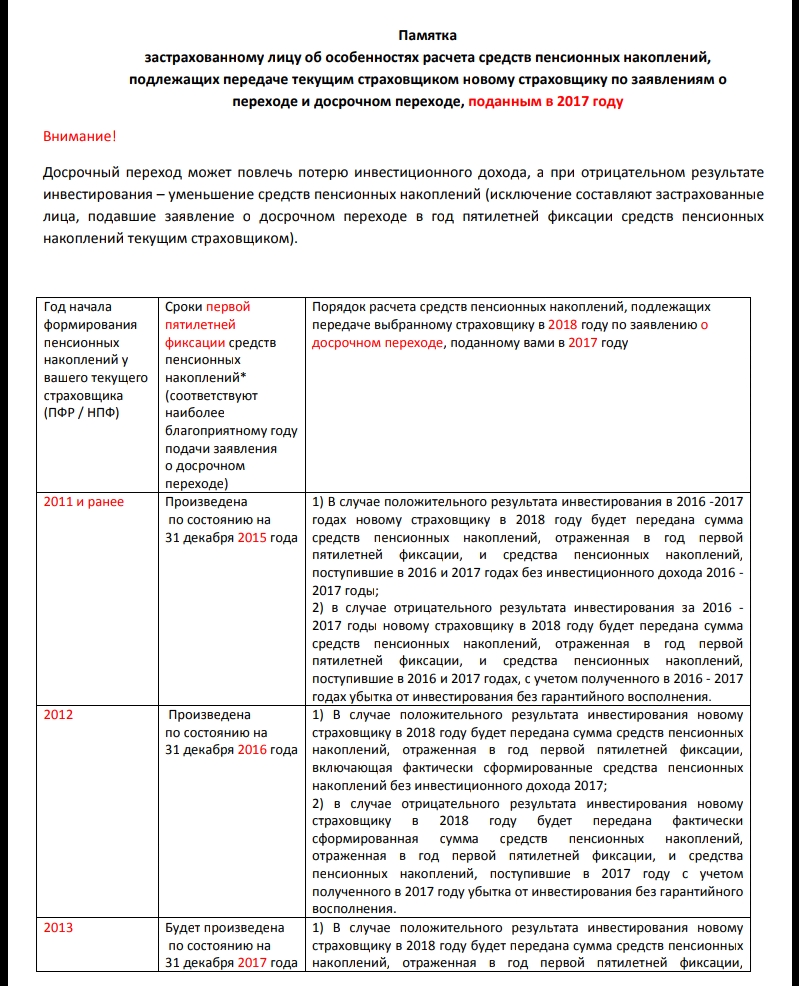

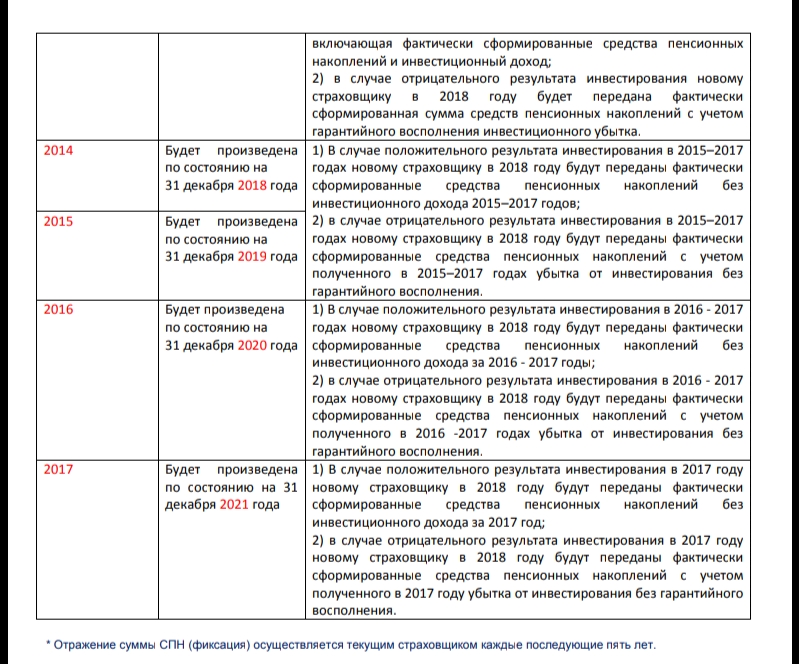

Памятка от ПФР: как считаются пенсионные накопления при передаче новому страховщику

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Что означает ВЭБ УК «Расширенный» в пенсионной выписке?

Пенсионные накопления 39 миллионов россиян («молчунов») формируются в Пенсионном фонде России. И большая часть этих средств инвестируется в рамках расширенного портфеля ВЭБ.РФ. Если в вашей выписке о состоянии счета вы видите ВЭБ УК «Расширенный», то на 99 % вы – «молчун». В этой статье мы подробно разберем, что это за портфель, во что вкладываются средства из него и многое другое.

Увидели в пенсионной выписке ВЭБ УК «Расширенный» – что это такое?

С 2002 года у граждан Российской Федерации помимо государственной (страховой) пенсии формируется еще и накопительная. Со страховой частью работает только Пенсионный фонд России (ПФР), а накопительная может формироваться или в ПФР, или в негосударственном пенсионном фонде (НПФ), если вы ее туда переведете.

Подробнее о разнице между фондами читайте в статье «ПФР или НПФ: в чем разница, плюсы и минусы».

В случае если вы никаких заявлений на перевод своих накоплений не подавали, вы – «молчун». Чтобы ваши накопления сохранились и приумножились, их нужно инвестировать. ПФР по договору доверительного управления поручает эту задачу государственной управляющей компании (ГУК) ВЭБ.РФ.

У ВЭБ.РФ для этого есть два инвестиционных портфеля средств будущих пенсионеров – расширенный (в нем находятся средства подавляющего большинства клиентов) и государственных ценных бумаг.

Таким образом, пометка «ВЭБ УК «Расширенный»» в вашей пенсионной выписке говорит о том, что ваши средства инвестируются в составе самого большого на рынке портфеля накоплений.

КСТАТИ По итогам 2019 года ВЭБ.РФ увеличила накопления «молчунов» на 146,8 миллиарда рублей.

Разница между расширенным портфелем и портфелем государственных ценных бумаг

Расширенный портфель. В этом портфеле находятся средства большей части клиентов ВЭБ.РФ. Они инвестируются в российские государственные и ипотечные ценные бумаги, а также корпоративные облигации и облигации международных организаций, размещаются в депозиты и на счетах доверительного управления в рублях и валюте.

Портфель госбумаг. Эти средства инвестируются более консервативно. Они вкладываются только в государственные ценные бумаги, облигации российских эмитентов, обеспеченные государственными гарантиями, а также размещаются на счетах доверительного управления в кредитных организациях в рублях и валюте.

Как перевести средства в другой портфель?

Если вы решите перевести свою накопительную часть пенсионных сбережений из одного портфеля ВЭБ.РФ в другой, это можно сделать двумя способами. В первом случае вам нужно будет прийти в отделение ПФР и лично подать заявление о переводе, а во втором никуда ходить не надо, все можно сделать из дома. Для этого потребуется зайти в свой «Личный кабинет» на «Госуслугах» или на сайте ПФР и подать заявление онлайн.

Помимо ВЭБ.РФ у Пенсионного фонда России заключены доверительные договоры и с другими управляющими компаниями – частными. При желании вы можете выбрать один из портфелей таких компаний. В этом случае ПФР по-прежнему останется вашим страховщиком и будет выплачивать вам пенсию, когда придет время.

Иначе дело обстоит с негосударственными пенсионными фондами. Если вы переведете свои накопления в один из НПФ, то выбранный фонд станет вашим страховщиком и будет заниматься выплатой пенсии.

ВАЖНО Согласно закону, переводить накопления из одного фонда в другой без потери накопленных средств можно не чаще чем один раз в пять лет. Если подать заявление на перевод досрочно, вы можете лишиться довольно крупной суммы. Так, клиенты ВЭБ.РФ в 2018 году потеряли 11,4 миллиарда рублей из-за досрочного перехода в НПФ. Узнать, когда пятилетний срок наступает для вас, вы можете на сайтах «Госуслуг» или Пенсионного фонда России. Подробнее о том, как без потерь перевести средства из одного фонда в другой, читайте в статье.

Как узнать размер своих пенсионных накоплений в ВЭБ УК «Расширенный»

ГУК ВЭБ.РФ управляет накоплениями граждан, но не располагает информацией о конкретных клиентах. То есть ВЭБу неизвестно, сколько средств находится на счету того или иного гражданина, и предоставить эти данные ГУК не может. Чтобы узнать о своих пенсионных накоплениях, вам нужно или обратиться в ПФР, или запросить информацию на «Госуслугах».

Обращение в Пенсионный Фонд. Получить сведения о состоянии индивидуального лицевого счета (ИЛС) можно в отделении ПФР по месту жительства (потребуется паспорт и СНИЛС) или на официальном сайте. В последнем случае понадобится войти в свой «Личный кабинет» с помощью пароля от «Госуслуг» и заказать соответствующую выписку.

КСТАТИ Если нет возможности самостоятельно обратиться в отделение ПФР, за вас это может сделать доверенное лицо.

Обращение на портал «Госуслуг». Если вы зарегистрированы на «Госуслугах», можете бесплатно запросить информацию о состоянии своего ИЛС в несколько простых шагов. Сначала зайдите в свой «Личный кабинет», далее на страницу «Извещение о состоянии лицевого счета в ПФР» и затем – кнопка «Получить услугу». Результаты вы узнаете, как правило, в течение нескольких минут. Полученные данные можно сохранить на компьютере и в дальнейшем распечатать. Файл будет заверен Пенсионным фондом России.

Есть ли официальный сайт и «Личный кабинет» у ВЭБ УК «Расширенный»

Официального сайта и «Личного кабинета» у ВЭБ УК «Расширенный» нет. За информацией о своих накоплениях необходимо обращаться в ПФР или на «Госуслуги». Но у ГУК ВЭБ.РФ официальный сайт есть, и даже два. Первый, где вы сейчас находитесь, создан, чтобы дать людям как можно больше знаний о накоплениях, рассказать о важных вещах, которые помогут каждому разобраться в вопросах формирования пенсии. А второй сайт посвящен деятельности ВЭБ.РФ как госкорпорации: помимо функции государственной управляющей компании в сфере пенсионных накоплений ВЭБ.РФ решает множество задач по развитию экономики России. На этом общем сайте есть раздел ГУК ВЭБ.РФ, где регулярно публикуются отчеты о доходах и доходности от размещения средств пенсионных накоплений граждан.

Какая доходность у ВЭБ УК «Расширенный»?

Доходность сама по себе ни о чем не говорит, нужны понятные сравнения. Например, с уровнем инфляции за сопоставимый период. Так, в 2019 году она составила 3 %. А доходность расширенного портфеля в том же году – 8,63 %. Мы видим, что доходность на 5,63 % выше, чем инфляция, а это значит, что средства удалось не только сохранить, но и приумножить. Чем выше превышение инфляции, тем лучше. Однако не стоит судить об эффективности работы управляющей компании или пенсионного фонда по результатам одного года, лучше изучить сведения за более длительный период. Так, на нашем портале можно оценить доходность обоих портфелей ГУК ВЭБ.РФ за 10 лет в сравнении с инфляцией.

B чем управляющая компания лучше НПФ, по моему опыту

Для своей накопительной пенсии я сознательно выбрал Пенсионный фонд России.

Я сотрудник одной из управляющих компаний. По работе общаюсь со специалистами пенсионной сферы и консультирую тысячи клиентов по накопительной пенсии. Я вижу, что о частных управляющих компаниях есть не так много информации, хотя они тоже работают с накопительными пенсиями.

С пенсионными накоплениями вы можете не делать ничего, можете перевести их в негосударственный пенсионный фонд, а можете выбрать Пенсионный фонд России и затем управляющую компанию под его крылом. Я сделал именно так и в статье расскажу почему. Вы узнаете, как правильно выбрать управляющую компанию и какие от этого будут плюсы.

Это мой личный опыт

И мое личное мнение. Сторонники НПФ приведут аргументы, почему лучше всего передать накопления в НПФ. Те, кто принципиально не хочет распорядиться накопительной пенсией, тоже объяснят, почему это лучший вариант. Я расскажу вам, почему направил пенсию в УК, а вы дальше решите сами.

Как работает пенсионная система. Матчасть

Базовая, страховая и накопительная пенсии — это части общей трудовой пенсии по старости. Все эти деньги платит в принудительном порядке работодатель на каждого официально оформленного работника. Взносы идут из фонда оплаты труда, но не вычитаются из зарплаты, а начисляются сверх нее. Сейчас это называется страховыми взносами, раньше называлось единым социальным налогом.

Базовая часть пенсии, или фиксированная выплата, положена всем пенсионерам по старости в едином размере, который меняется ежегодно при индексации с учетом инфляции. В 2019 году фиксированная выплата равна 5334,19 Р . На ее размер мы повлиять не можем.

Страховая часть состоит из баллов, которые заработал человек за счет отчислений работодателя. Еще эти баллы называют индивидуальным пенсионным коэффициентом — ИПК. Один балл в 2019 году стоит 87,24 Р — эта цифра тоже каждый год индексируется с учетом данных по инфляции от Росстата. Заработал больше баллов — пенсия будет выше. Количество баллов зависит от стажа и отчислений работодателя, но государство постоянно меняет окончательный принцип подсчета ИПК.

Накопительная пенсия — это уже не баллы, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя до 2014 года оставалась на вашем счете в Пенсионном фонде РФ — из них пенсионные накопления и сформировались.

Сейчас действует мораторий, поэтому взносы работодателя на пенсионные накопления не идут. Всё, что накопилось, делят на период дожития и получают ежемесячную прибавку к пенсии.

Период дожития — это условный срок, в течение которого придется платить пенсию. Его определяют исходя из ожидаемой продолжительности жизни. В 2019 году период дожития — 252 месяца, или 21 год. Пенсионер не обязан умирать сразу после этого срока — он нужен только для расчета размера пенсии. Если человек проживет дольше, накопительную пенсию все равно будут платить в том же размере.

Накопительная пенсия касается не всех

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы 1966 года рождения или старше, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать с 2014 года, то попали под мораторий — накопительной пенсии у вас тоже нет.

В 2019 году общая пенсия по старости считается так:

5334,19 Р + 87,24 Р × баллы + пенсионные накопления / 252

С 2014 года взносы от работодателей идут только на страховую пенсию, но пенсионные накопления все равно растут, потому что вы их инвестируете. Либо их инвестируют за вас.

С пенсионными накоплениями работают негосударственные пенсионные фонды — НПФ, и Пенсионный фонд России — ПФР. Они вкладывают накопления в акции и облигации, инвестиции приносят доход, и будущая пенсия увеличивается. Государство хочет, чтобы мы сами выбрали, кто будет управлять деньгами. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию.

Страховщики инвестируют пенсионные накопления не сами, а передоверяют это управляющим компаниям — УК. Чем лучше будет инвестировать ваша УК, тем больше вы получите на пенсии — это как депозит в банке, только процентная ставка заранее не известна. Управляющие компании работают, страховщики контролируют и отвечают за них, наша будущая пенсия растет. Осталось понять, какого страховщика и какую УК выбрать.

Вот как растет накопительная пенсия:

Варианты выбора: НПФ или УК

Накопительной пенсией вы можете распорядиться тремя способами: ничего не делать, выбрать НПФ или сознательно выбрать страховщиком ПФР, а потом управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР, а вас называют молчуном. ПФР отправляет ваши деньги в управляющую компанию Внешэкономбанк — ВЭБ. Именно ее государство назначило для управления деньгами молчунов. УК ВЭБ вкладывает ваши накопления, отчитывается перед ПФР, а ПФР перед вами.

Если выбрать негосударственный пенсионный фонд, ваши деньги уйдут в несколько управляющих компаний, которые выберет этот НПФ. Вам выбирать не дадут.

Если сознательно выбрать своим страховщиком ПФР, он спросит вас, в какую именно управляющую компанию из списка отправить деньги. Разделить пенсионные деньги между несколькими управляющими компаниями нельзя, можно выбрать только одну, причем самостоятельно — варианта «по умолчанию» здесь нет.

Я выбрал страховщиком ПФР, самостоятельно определил управляющую компанию для своих пенсионных накоплений и считаю это самым выгодным вариантом.

Преимущества УК

Когда вы сознательно выбрали ПФР и УК, у вас появляются преимущества перед клиентами негосударственных пенсионных фондов: менять УК можно чаще, доходность выше, комиссии ниже, за сохранность средств отвечают ПФР и Агентство по страхованию вкладов — АСВ.

Досрочный переход без потерь. Если вам не понравилась управляющая компания, вы вправе поменять ее на другую из реестра ПФР. Это можно делать каждый год. У клиентов НПФ так сделать не получится: если они меняют фонд чаще одного раза в пять лет, это называется досрочным переходом и им не выплачивается инвестиционный доход, ради которого они и выбирали НПФ.

Комиссии ПФР ниже. Страховщики управляют вашими деньгами не бесплатно. Они берут с вас деньги. Сначала свою долю берет УК — эта комиссия одинакова и для ПФР, и для негосударственных пенсионных фондов и составляет до 10% от инвестиционного дохода. Потом вы платите самому страховщику: ПФР ежегодно берет до 1,1% от суммы ваших накоплений, а НПФ — до 1,5%. Кажется, что разница в десятые доли процента незаметна, но, когда до пенсии двадцать или тридцать лет, сумма получается ощутимой.

Накопительная пенсия появилась у меня в 2009 году. Я подсчитал, что за предыдущие девять лет в ПФР уже сэкономил на комиссии 6000 Р . Теперь эти деньги тоже работают и дают инвестиционный доход.

Сейчас на моем счете 100 000 Р , и я прикинул, сколько еще сэкономлю, если останусь клиентом ПФР, а доходность в среднем будет 10% годовых. За год разница составит 400 Р — немного, но эти деньги останутся на счете и принесут дополнительную доходность. Из-за этого на второй год разница будет уже 900 Р , а на третий год — полторы тысячи. Через 20 лет за счет разницы в комиссии страховщика я выиграю 38 200 Р .

Доходность УК выше, чем у НПФ. Так происходит, потому что НПФ делит пенсионные накопления между управляющими компаниями, как захочет. Какая-то компания сработает хуже, какая-то лучше, а фонд начислит вам их средний результат. Общая средняя доходность всегда ниже, чем у лидера.

Кроме доходности, у НПФ могут быть и другие причины выбора управляющей компании. Например, фонд традиционно работает с этой УК и не меняет ее, несмотря на низкий результат.

В ПФР вы сами выбираете одну из УК и следите, какой инвестдоход она дает. Не понравится, поменяете — так сможете работать только с лидером.

Я выбрал УК в 2008 году, но деньги стали работать только с 2009 года. С этого момента среднегодовая доходность моей управляющей компании — 16%. Я сравниваю среднегодовую доходность только с момента перехода туда моих накоплений — то, что было раньше, моей пенсии не касается. У НПФ средняя доходность с 2009 года — 10%.

К 2018 году моя управляющая компания заработала для своих клиентов 144% за счет доходности и меньшей комиссии. Негосударственные пенсионные фонды за тот же срок в среднем заработали по 90%.

Сколько можно было заработать в УК и НПФ с 2009 по 2017 год

| Моя УК | НПФы в среднем | |

|---|---|---|

| Начальная сумма | 100 000 Р | 100 000 Р |

| Итоговая сумма | 244 000 Р | 190 000 Р |

Гарантии. В случае банкротства НПФ деньги вернет Агентство по страхованию вкладов, но не полностью. АСВ покрывает убытки до номинала пенсионных накоплений. Номинал — это средства от работодателей, перечисленные за период трудовой деятельности. Инвестдоход АСВ не возмещает.

В случае банкротства управляющей компании ее будет спасать Пенсионный фонд России. ПФР не хочет проблем, поэтому совместно с Центробанком отбирает УК по конкурсу и каждые пять лет отсеивает слабые через стресс-тест. Поэтому вложить пенсионные накопления можно только в надежную компанию.

Если обанкротится сам ПФР, убытки покроет Агентство по страхованию вкладов, как и в случае с НПФ. Поскольку Пенсионный фонд — бюджетная организация, я рассчитываю, что ему поможет госбюджет, поэтому гарантий больше.

Выплаты. Когда клиент НПФ выйдет на пенсию, он будет получать пенсию в двух местах: фиксированную выплату и страховую часть в Пенсионном фонде России, а накопительную пенсию — в НПФ. У негосударственного пенсионного фонда может не быть филиала в городе, где живет пенсионер, и придется искать, куда и как подать заявление. Если пенсионер знает это, он все равно будет обращаться за пенсией в два места — потребуется больше времени. Получать деньги пенсионер тоже будет двумя частями: одна сумма из ПФР, другая из НПФ.

Клиенты УК получают все части пенсии в ПФР, поэтому искать фонд не надо, обе выплаты можно оформить в одном месте, и приходить они будут одновременно.

Почему выбрать УК лучше, чем перейти в НПФ

| УК | НПФ | |

|---|---|---|

| Доходность | 16% в моей УК | 10% у лучших НПФ |

| Комиссия за работу | 1,1% от накоплений | 1,5% от накоплений |

| Поменять без потерь | Раз в год | Раз в пять лет |

| Гарантии | АСВ и госбюджет | АСВ |

| Выплаты | Вся пенсия через ПФР | Страховая пенсия через ПФР, накопительная через НПФ |

Индивидуальный пенсионный капитал

С 2020 года у частных управляющих компаний (ЧУК) может появиться еще одно преимущество. Сейчас правительство готовит законопроект об индивидуальном пенсионном капитале (ИПК). Это будет аналог накопительной пенсии, только отчисления на него будут брать не с работодателя, а с зарплат. Граждане заплатят от 3 до 6% своей зарплаты, но и работодатели меньше отчислять не станут.

В текущем варианте законопроекта ИПК вводят только для клиентов НПФ и государственной управляющей компании ПФР — то есть для УК ВЭБ. Эти люди смогут отказаться от дополнительных отчислений, но для этого придется написать заявление. Клиентов ЧУК индивидуальный пенсионный капитал не коснется еще 5 лет — им не надо будет сразу куда-то идти, чтобы отказаться от него.

Не путайте ИПК (индивидуальный пенсионный капитал), с индивидуальным пенсионным коэффициентом (страховым баллом) — о нем я писал выше.

Как выбрать УК

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ). Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

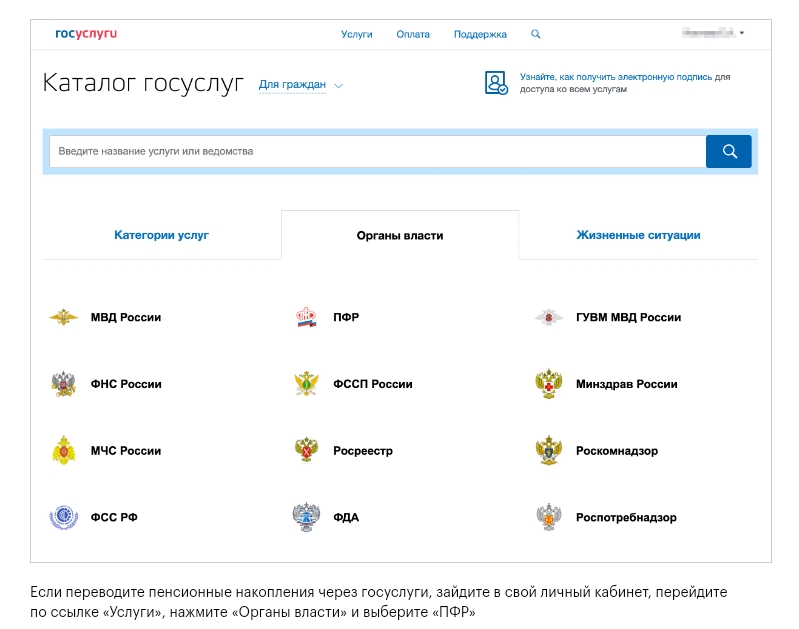

Если переводите пенсионные накопления через госуслуги, зайдите в свой личный кабинет, перейдите по ссылке «Услуги», нажмите «Органы власти» и выберите «ПФР»

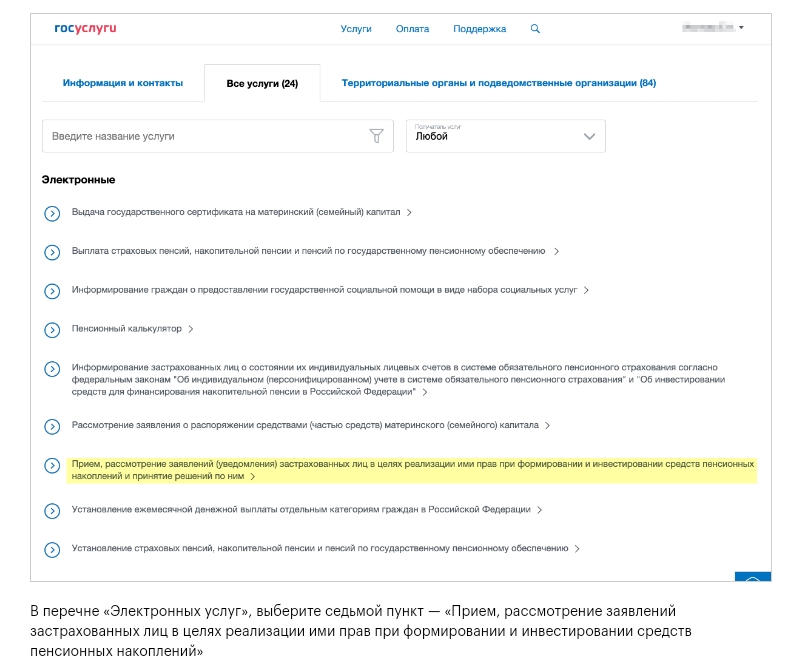

В перечне «Электронных услуг», выберите седьмой пункт — «Прием, рассмотрение заявлений застрахованных лиц в целях реализации ими прав при формировании и инвестировании средств пенсионных накоплений»

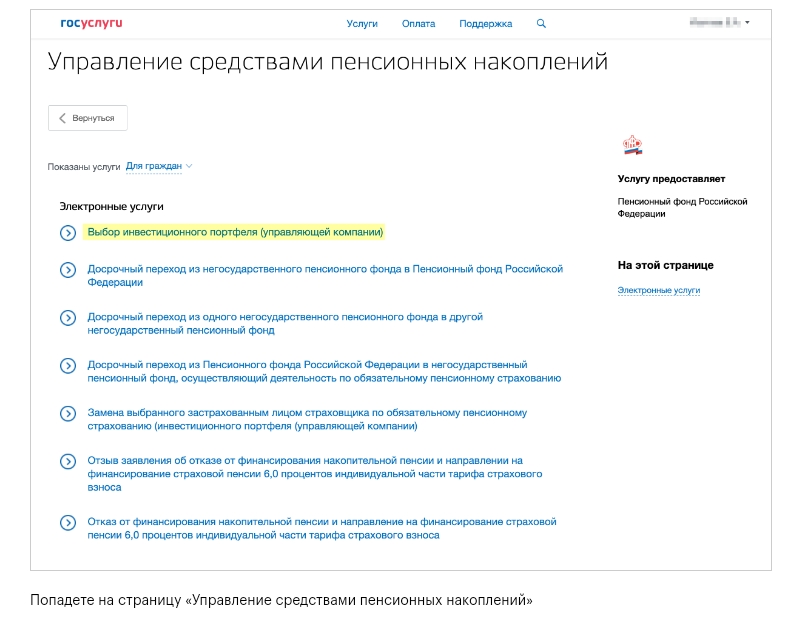

Попадете на страницу «Управление средствами пенсионных накоплений»

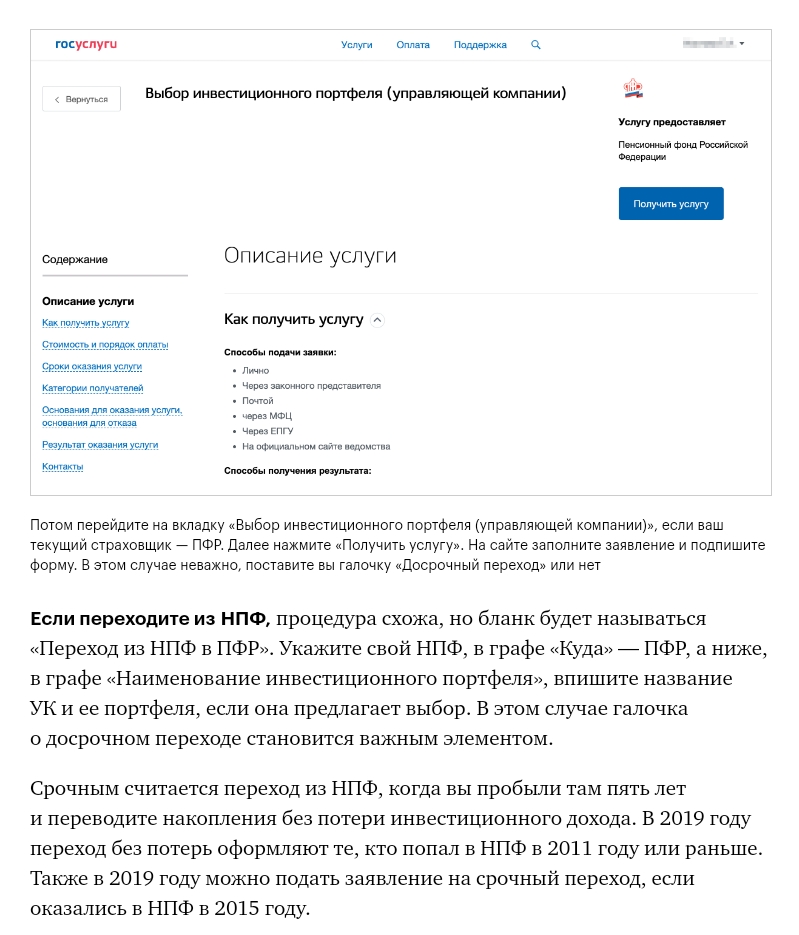

Потом перейдите на вкладку «Выбор инвестиционного портфеля (управляющей компании)», если ваш текущий страховщик — ПФР. Далее нажмите «Получить услугу». На сайте заполните заявление и подпишите форму. В этом случае неважно, поставите вы галочку «Досрочный переход» или нет

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2019 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах , пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Чтобы получить выписку через госуслуги, нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью»

В выписке будет сказано, с какого времени вы находитесь у текущего страховщика

Читайте также: