Как получить пассивный доход к пенсии

Как следует из результатов опроса, проведенного ВЦИОМ, у 31% российских граждан нет накоплений.

- Для чего нужна «подушка финансовой безопасности»

- Как сформировать накопления

- Банковские вклады ускорят создание «финансовой подушки»

- Инвестирование - вариант получения пассивного дохода

- Надо помнить – обещание легких денег – просто обман

Из-за пенсионной реформы и малых размеров сумм, получаемых людьми в возрасте 55 лет и старше, эта категория не может полагаться на достойную пенсию. Из-за этого многие пытаются создать для себя «подушку финансовой безопасности», чтобы, выйдя на пенсию, не оказаться в числе беднейшей части жителей. Экспертами АССА (ассоциация, объединяющая специалистов в области финансов, учета и аудита) для таких предпенсионеров разработаны рекомендации. С некоторыми из них можно познакомиться ниже.

Для чего нужна «подушка финансовой безопасности»

Отсутствие денег на счете или «под подушкой» не всегда является следствием невысокого дохода. Многие люди предпенсионного возраста просто не стараются создавать накопления. Причин тому много. Среди них обесценивание денег, которое произошло при распаде СССР. Тогда за очень короткий промежуток времени многие граждане, имевшие на счетах или «в заначке» суммы, достаточные для приобретения автомобиля, квартиры, чего-то иного, лишились такой возможности. Тысячные накопления превратились буквально в ничто.

Свою роль сыграла небезызвестная пирамида «МММ», показавшая, что лучше истратить деньги сегодня, чем приобретать какие-то бумаги, рассчитывая на прибыль в будущем. Серьезный удар по доверию к финансовой системе нанес дефолт 1998 года. Уровень недоверия повысил мировой кризис 2008 года. «Жирную точку» поставило обвальное падение курса рубля в декабре 2014 года. Одним из итогов таких событий стало недоверие граждан к банкам. Они запомнили, что лучше или истратить все сегодня, или приобрести то, что потом можно продать.

Из-за отсутствия порой даже минимальных накоплений, при возникновении ситуации, когда требуются непредвиденные траты, пенсионеры (да и люди предпенсионного возраста, как, впрочем, и более молодые) вынуждены делать займы. При этом из-за сложностей, некоторые обращаются не в банки, а в микрофинансовые организации. Получить в них деньги можно гораздо проще. Но такая помощь часто «выходит боком». Первое – слишком высокие проценты, второе – залог недвижимости. В большинстве случаев люди не могут своевременно вернуть деньги. В результате заем в 10 – 20 тысяч рублей превращается в «астрономическую» сумму. Случается, что людям приходится продавать квартиру, чтобы рассчитаться.

Однако такого сценария можно избежать. Для этого нужно принять меры для создания резерва, который можно использовать при возникновении непредвиденной затруднительной ситуации. Когда такой резерв создан, можно постараться и сделать первый шаг к получению пассивного дохода. Пускай он будет совсем незначительным. Но даже немногие рубли, при необходимости, станут тем, что выручит человека.

Как сформировать накопления

Чтобы накопить хотя бы минимальную начальную сумму, следует рассчитать и упорядочить свои расходы. Обычно советуют полученный доход делить на 3 части. Принцип – 50 – 20 – 30. Делается это так. Половина дохода расходуется на то, без чего нельзя обойтись. То есть, питание, ЖКХ, транспортные расходы. На одежду, обувь, какие-то развлечения, поездки к родственникам тратят 30%. Разумеется, если что-то нельзя приобрести на 30% месячного дохода, то эту часть оставляют, чтобы набрать нужное за 2–3 месяца. Оставшаяся часть – 20% откладывается.

Разумеется, такое соотношение могут позволить не все. Если, к примеру, на еду тратится больше половины, допустим, 70%, то на прочие расходы лучше оставить 20%, откладывая, хотя бы 10% дохода. Разумеется, в таком случае размер «финансовой подушки» получится меньше, но она все же будет создаваться. Даже при условии, что за месяц откладывается только тысяча рублей, сумма за год составить 12 тысяч, за 5 лет – 60.

Банковские вклады ускорят создание «финансовой подушки»

В настоящее время практически каждый банк предлагает своим клиентам карты. Используя их при расчете за покупки можно получать выгодные проценты. Если сделать верный выбор, при котором будут начисляться проценты за покупки, то экономия за месяц может составить 3 тысячи рублей.

На рынке имеется много карт с различными процентными ставками. Некоторые имеют особый формат кэшбека. Есть вариант, который подойдет тем, кто регулярно ездит к родственникам, находящимся в других регионах или странах. В таком случае лучше всего выбрать карту, предоставляющую бонус с милями для авиаперелетов.

Для создания «финансовой подушки» используется такой пассивный доход, как банковский вклад. Лучше всего выбрать такой, который можно пополнять и снимать деньги, не теряя проценты. Можно выбрать и такой, при котором доход растет, так как банк увеличивает проценты одновременно с увеличением суммы вклада.

В том, что банковский вклад выгоднее хранения денег «под подушкой», можно убедиться на таком примере. Пускай месячный доход составляет 50 тысяч рублей. Из этой суммы 20%, которые следует сохранить, — это 10 тысяч, или 120 тысяч за год. Если воспользоваться счетом с капитализацией, то через год дополнительно получится 7 тысяч рублей. Конечно, сумма небольшая, но она хотя бы покроет инфляцию.

Но увеличить доход можно и при условии, когда открыты несколько пополняемых вкладов различной продолжительности. На них кладутся небольшие суммы. Когда действие одного вклада закончится, деньги с него переводят на другой, заранее открытый вклад. При этом исходная сумма будет увеличиваться быстрее, чем при одном вкладе. Важное условие – клиент должен постоянно быть в курсе, что предлагает банк, заключая сделки, если предлагаются выгодные ставки.

Инвестирование — вариант получения пассивного дохода

В том случае, когда «финансовую подушку» уже удалось создать, можно подумать и об инвестировании. Хороший способ, правда, рискованный, вклад в валюту. Если ситуация благоприятная, доходность будет довольно высокая. К примеру, в 2014 году всего за месяц стоимость доллара по отношению к рублю увеличилась едва ли не вдвое. Сейчас курс рубля изменяется незначительно. Но и за счет таких колебаний, происходящих из-за политики, торговых войн, ставки Центробанков и прочего, пассивный доход получить можно.

Еще способ – приобретение государственных облигаций на определенный период. Выплаты по ним регулярны. Когда заканчивается срок, клиент получает исходную сумму. Надо отметить, что такой вариант выгоднее обычных вкладов и депозитов. Процентные ставки выше, риск потери денег минимальный.

Неплохой вариант получения пассивного дохода – это вклад в Пенсионный инвестиционный фонд. Поскольку деньгами в нем управляют профессионалы, риск минимальный. Что касается защищенности, то она примерно такая, как у банковских депозитов.

Здесь объединяются инвестиции многих людей. Удобством является то, что человеку не нужно разбираться в вопросах инвестиций. Анализом рынков и контролем текущих изменений занимаются профессионалы. Плюсом является и то, что небольшие суммы можно вкладывать в несколько направлений. Это и акции, и облигации, и недвижимость, и кредитные фонды.

Надо помнить – обещание легких денег – просто обман

Разумеется, далеко не всегда создание «подушки безопасности» является простым делом. Однако если постараться, то справиться с такой задачей можно. Главное помнить, что в настоящее время инвестирование – достаточно надежный инструмент.

И еще условие. Ни в коем случае нельзя доверять свои деньги мошенникам. Они предлагают «легкие» деньги (быстрые выплаты, высокие проценты, большие дивиденды и т.д.), а это первый признак того, что все будет сведено к обману. Не надо и доверять таким организациям, которые предлагают нужную сумму немедленно. Это признак того, что выплачивать, даже в установленный срок, придется в несколько раз больше.

В России проживает порядка 43,5 млн пенсионеров, среднемесячный доход которых составляет 14 тысяч рублей. При этом 6 млн из них вынуждены жить на прожиточный минимум – 9 тысяч рублей. А на эту сумму им необходимо каждый месяц платить за квартиру, покупать лекарства и тратиться на продукты питания. Именно поэтому у многих молодых россиян пенсия ассоциируется с нищетой.

Мы нашли несколько способов, как выйти на пассивный доход к пенсии и не зависеть от государства.

Откройте вклад

Откройте накопительный депозит за пару десятков лет до выхода на пенсию. Скажем, вы вложите 1 млн рублей на 5 лет по ставке 7%. За 5 лет ваш общий пассивный доход составит почти 500 тысяч рублей, а в месяц вы будете зарабатывать порядка 8-9 тысяч рублей.

Однако у этого способа есть свои риски. К примеру, у банка могут отозвать лицензию, и вы не всегда сможете вернуть всю сумму вложений. Мы рекомендуем сделать несколько депозитов на небольшие суммы в разных банках.

Сдайте квартиру в аренду

Покупка квартиры - это надежное вложение средств. А если сходу сдавать ее в аренду, то ежемесячная доходность может превысить проценты по вкладам. В целом за месяц с этого можно зарабатывать сумму, в 2-3 раза превосходящую пенсию. В Москве минимальная стоимость однокомнатной квартиры – 3-4 млн рублей. Ремонт и обстановка квартиры мебелью обойдутся в 500-700 тысяч рублей.

Лучший возраст для покупки квартиры - 30-40 лет. Так вы успеете и жилищный кредит выплатить, и деньги поднакопить.

Есть еще вариант покупки жилья за рубежом. Но это юридически сложнее. Так, за «однушку» на юге Испании или Италии вам придется отдать 5-6 млн рублей. Однако и зарабатывать с нее можно куда больше: от 900 до 2 тысяч евро в месяц. Но не стоит забывать о налоге в размере 24% от годового дохода.

Займитесь фермерством

По данным ФОМ, 60% россиян имеют дачи или земельные участки. Многие там держат огороды для себя. Но на этом можно неплохо заработать. Добавьте к стандартной рассаде десяток кур, пару свиней и теплицу с грибами шиитаке. Продавать это легально можно, если завести соответствующую лицензию и платить налоги.

Но есть минус в сезонности. Большинство овощей и фруктов приносят заработок лишь 4-5 месяцев в году. Но мясо можно содержать круглый год, хоть это и накладно.

Заведите блог

В Европе и Штатах видеоблоги авторов за 50+ очень распространены и даже популярны. Причем вещают они о чем угодно: о путешествиях, еде, кино, жизни в деревне и прочем.

Если видео в среднем будут собирать 500 тысяч просмотров, то за 10-секундное рекламное сообщение в начале ролика можно разово получить 20-30 тысяч рублей. Но для начала необходимо купить минимальную аппаратуру: камера, микрофон и ноутбук обойдутся в 150 тысяч рублей.

Напишите книгу

Книги – это идеальный источник пассивного дохода. Безусловно, над ней нужно потрудиться. Но после ее публикации вы будете получать доход всю оставшуюся жизнь. Публиковаться можно с помощью издательства и самостоятельно. В первом случае, вы не тратитесь на типографию и размещение, но процент от дохода отдаете издательству. Самиздат же предполагает оплату печати, размещения и распространения. Но при этом никому никаких процентов платить не нужно. Этот способ крайне сложный, затратный и трудоёмкий, но более выгодный.

Делайте хэнд-мейд

Вы можете делать изделия собственноручно или закупать их оптом.

Для торговли существует множество профильных маркетплейсов. Но также можно заключить партнерское соглашение, предложив товар сайтам соответствующей тематики.

Может, это и не полностью пассивный доход, но он уж точно пассивнее обычной работы.

Станьте пассивным бизнес-партнером

Если у вас есть незадействованные нигде накопления, попробуйте стать бизнес-ангелом и вложитесь в дерзкий стартап. Найти их можно на хакатонах, ИТ-выставках и технологических хабах. В обмен на инвестиции попросите долю в проекте. Напрямую управлять работой компании вы не будете, но ваши деньги могут помочь вырасти стартапу в солидную компанию, а ваши вложения могут принести десятикратную отдачу.

Повседневная рутина

Существует множество приложений и сервисов, которые готовы платить за игры, онлайн-покупки, поиск в интернете и установки приложений. Есть даже сервис, готовый платить вам просто за ваше существование.

Конечно, много с этого не заработаешь, но воспринимайте это как приятный бонус.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Готовимся к повышению пенсионного возраста с Банки.ру

Власти честно предупредили россиян о том, что до пенсии им еще работать и работать. Как подготовиться к жизни в преклонном возрасте, чтобы как можно меньше зависеть от государства?

Средняя пенсия в стране сейчас 13,5 тыс. рублей, и для многих работающих россиян уже очевидно: в старости этих денег явно будет недостаточно. Увы, но стать рантье и получать стабильный ежемесячный доход, который позволит смотреть свысока на обычных пенсионеров, суждено не всем. Кто-то полагается на то, что сможет продолжать работать буквально до гробовой доски. Кто-то, возможно, искренне ждет от правительства обещанной индексации — по тысяче рублей в год. Однако последние реформы в пенсионной сфере (повышение пенсионного возраста, введение ИПК) все больше убеждают в том, что обеспечивать себя в преклонном возрасте придется самому. Почти как сегодняшним пенсионерам, более четверти которых вынуждены работать. Сколько еще стариков трудятся бебиситтерами, преподают или сдают в аренду жилплощадь, официальная статистика не учитывает.

Банки.ру подготовил для читателей несколько «полезных рецептов», которые, как надеемся, сделают жизнь в старости более обеспеченной и интересной.

Купи и сдай

Самый простой и известный способ — купить квартиру, чтобы потом сдавать ее внаем. Минимальная цена вопроса в Москве — 3—4 млн рублей (для однокомнатной квартиры), плюс минимальный ремонт и бытовая техника — это еще где-то в районе 500 тыс. Можно взять ипотеку, но тогда итоговая стоимость жилья возрастет вдвое-втрое. В 50 лет это делать бессмысленно (если, конечно, вы не готовы отдать кредит за несколько лет), а вот в 30—40 можно подумать. Квартира обеспечит в старости ежемесячный доход в 30—40 тыс. рублей.

Примерно за те же деньги можно найти недвижимость за рубежом. Например, где-нибудь на юге Испании, где можно сдавать апартаменты шесть месяцев в году. Наличие террасы и вида на море повышают цену до 6—7 млн рублей. Сдавать можно за 80 евро в сутки, за месяц максимум — 2,4 тыс. евро. Минус комиссия Booking.com или Airbnb и расходы на обслуживание и уборку. Кроме того, иностранцы должны заплатить налог — до 24% с годового дохода.

— ужесточение налогового законодательства в России, введение выездных виз;

— санкции против россиян, имеющих недвижимость за рубежом;

— политические потрясения в странах Евросоюза;

— снижение спроса на аренду, падение цен на квадратные метры.

Что за грибы?

Земля всегда воспринималась как то, что может прокормить в критической ситуации. На шести и даже 12 сотках не больно-то разгуляешься, ферму не построишь, но завести кур, перепелок и/или поставить теплицу, посадить картофель, овощи, пару яблонь и несколько кустов малины, крыжовника, смородины — вполне. Можно еще, скажем, выращивать грибы (вешенки, шампиньоны, лисички, даже шиитаке) для себя и на продажу. Килограмм шиитаке, кстати в московских магазинах стоит от 1 000 рублей и выше, шампиньоны в три-четыре раза дешевле.

Цена вопроса — 1—1,5 млн рублей, за эти деньги можно купить участок в 12 соток в 30—40 километрах от Москвы. Чтобы построить дом с водой и канализацией, потребуется еще около миллиона. Из дополнительных расходов — оплата коммуналки, закупка удобрений и семян, стройматериалы для теплицы или птичника.

— непредсказуемые климатические условия (заморозки, засуха, ливни, ураганы);

— нашествие вредителей вроде колорадского жука или диких животных;

— плохие соседи, решившие собрать ваш урожай;

— ужесточение требований к землевладельцам со стороны государства;

— строительство мусоросжигательного завода вблизи вашего участка.

Мал цент, но дорог

Банковский вклад, наличная валюта, облигации, купленные на брокерский счет, обезличенные металлические счета — все это активы, способные в разное время не только принести доход, но и защитить их владельца от потрясений на финансовых рынках. К сожалению, угадать, когда и какой из этих способов позволит заработать, сложно. Поэтому лучший способ — вкладывать деньги во все понемногу. В идеале часть денег должна лежать в банке, принося небольшой стабильный доход (это защита от рисков), еще часть средств можно тратить, покупая евро и доллары (страхуем риск девальвации рубля), а небольшую часть сбережений уже стоит направить в акции и облигации.

Чтобы купить их самостоятельно, потребуется брокерский счет. Или можно купить паи инвестиционного фонда. В последнем случае потребуется заплатить комиссию управляющему (до 5—6% от суммы инвестиций), брокерские комиссии существенно меньше (сотые процента), зато платить придется при каждой покупке или продаже ценной бумаги. Плюсы — возможность вернуть часть денег за счет налоговых вычетов. Например, открыв индивидуальный инвестиционный счет, можно получать вычет раз в год с взноса (до 52 тыс. рублей) либо получить его по истечении трех лет с полученной прибыли.

Паевые инвестиционные фонды остаются одним из самых доступных и простых способов для того, чтобы заработать на фондовом рынке. Активы открытых ПИФов достигли 270 млрд рублей, и граждане продолжают нести средства. Как не ошибиться в выборе управляющего? Банки.ру приготовил инструкцию для будущих пайщиков.

Есть льготы для покупателей облигаций (например, государство не берет налог с бумаг, выпущенных после 1 января 2017 года) и ПИФов. На преференции можно также рассчитывать, если вы держите облигации до погашения: если бумага была куплена по цене ниже номинала, то не придется платить НДФЛ на разницу между рыночной ценой покупки и номиналом облигаций. Инвесторы в ПИФы могут претендовать на льготу, если владели ими свыше трех лет, а предельная сумма налогового вычета больше, чем полученный доход.

— ужесточение санкций в отношении России;

— волатильность на глобальных рынках;

— банкротство эмитентов и банков;

— изменения налогового законодательства;

— отсутствие защиты для частного инвестора.

Тупо копим. Нет, умно копим

Возможность копить на негосударственную пенсию предоставляют НПФ и страховые компании. В последнем случае, заключив договор накопительного страхования жизни, вы получите еще и страховую защиту, где, как правило, предусмотрены риски «уход из жизни по любой причине» и «уход из жизни в результате несчастного случая». Договор НСЖ подразумевает гарантированный доход, так что, внеся частями около 1,5 млн рублей за десять лет, вы получите как минимум 1,7 млн, плюс дополнительный инвестиционный доход, если страховая сумеет его для вас заработать. Чтобы получать хоть сколько-нибудь значимую прибавку к государственной пенсии, полутора миллионов, конечно, маловато. Если вы планируете пожить после выхода на пенсию хотя бы лет 15, вам хорошо бы иметь к началу этого периода сумму 5,4—5,5 млн рублей. Эта сумма позволит получать дополнительно к государственной пенсии 30 тыс. рублей в месяц.

Ту же сумму в НПФ можно накопить, если выбрать услугу «индивидуальный пенсионный план» и постепенно вносить на счет деньги. Рассчитать будущий доход (конечно, если НПФ его сможет заработать) можно с помощью калькулятора на сайте любого НПФ. В среднем расчеты показывают, что если с 35 лет ежемесячно откладывать по 4—5 тыс. рублей, то к старости можно рассчитывать на дополнительный ежемесячный доход в 30—35 тыс. рублей. Приятные бонусы — возможность ежегодно получать налоговый вычет (максимум с суммы 120 тыс. рублей), а также то, что эти накопления не подлежат разделу при разводе и не могут быть арестованы судом.

— банкротство НПФ или страховой компании;

— неэффективная инвестиционная политика НПФ или страховой компании;

— частые изменения пенсионного законодательства;

— отсутствие гарантий дохода по взносам в НПФ.

На зарядку становись!

Занятия фитнесом, плавание, спортивная ходьба и бег, лыжи, велосипед — все эти виды спортивного досуга помогут сохранить здоровье и силы и в пожилом возрасте. А это означает, что не придется тратить массу денег на лекарства и время на визиты к врачам. Бодрому и здоровому пенсионеру легче будет найти дополнительный заработок.

Цена вопроса — от нескольких тысяч рублей. Например, комплект самых простых лыж обойдется в 3—4 тыс. рублей, посетить бассейн можно за 25—300 рублей (одно занятие), а чтобы начать бегать, просто нужно желание и время. Самый дорогой вариант — посещение спортклуба. Годовой абонемент с возможностью посещать разные клубы (спортзал + бассейн), входящие в одну сеть, стоит от 50 тыс. до 100 тыс. рублей, плюс придется доплачивать, если вы хотите заниматься с тренером (500—4 000 рублей за одно занятие). Если выбрать для посещения непопулярное время (например, утренние часы), то можно сэкономить в два-три раза. Дешевле всего выбрать клуб без бассейна в ближайшем Подмосковье — там цены могут начинаться от 10 тыс. рублей, а во время акций стоимость годовой карты может быть еще ниже.

— медицинские противопоказания для занятий каким-либо видом спорта;

— отсутствие времени и желания для регулярных занятий;

— неожиданные травмы и заболевания;

— неквалифицированный персонал в спортивных клубах;

— несоблюдение правил гигиены в местах массового занятия спортом.

Век живи, век учись

Конечно, наличие двух дипломов о высшем образовании не сделает вашу старость сытой и безбедной, но вот дополнительные навыки, полученные вне школьных и институтских стен, могут пригодиться. Причем самые неожиданные. Например, увлечение кулинарией или туризмом в перспективе трансформируются в приработок у знакомого предпринимателя. Наличие водительских прав или навыков веб-разработки также сильно расширяет области, где вы можете быть востребованы после 50—55 лет.

Цена вопроса зависит от сложности программы обучения и количества часов. Например, навыки веб-дизайна можно получить за 10—15 тыс. рублей, обучение веб-программированию дороже в несколько раз. Некоторые учебные заведения или центры обещают трудоустройство после завершения курса. Сэкономить на учебе можно, если пройти курс онлайн. Огромное число обучающих курсов существует для тех, кто хочет повысить свою финансовую грамотность. Их, например, бесплатно организует Московская биржа, а также некоторые крупные брокеры. Согласитесь, небольшой приработок в виде купонных выплат по облигациям или дивидендов по акциям еще никому не помешал.

— мошенничество со стороны учебных центров при трудоустройстве;

— завышенные цены за счет навязывания допуслуг;

— наличие дополнительного образования не влияет на уровень дохода.

Яблочко от яблони

Ребенок (в идеале) — это не только счастье пополам с заботами, но и своего рода долгосрочная инвестиция. Ведь если ваше чадо вырастет образованным и благополучным человеком и сумеет найти свое место в жизни, это обязательно скажется и на вас. Понятно, что все расходы и заботы лягут на ваши плечи: участие государства в обеспечении детей остается номинальным. Пособие по беременности или декретные (от 35,9 тыс. рублей), единовременное пособие при рождении ребенка (16,3 тыс. рублей) и материнский капитал на второго ребенка (453 тыс. рублей) — вот основные статьи господдержки для родителей. В некоторых регионах у молодых родителей также есть возможность получить кредит на жилье по льготной ставке.

В России продолжает снижаться рождаемость, сохраняется и даже усиливается естественная убыль населения. Банки.ру решил сравнить цифры официальной статистики по детскому прожиточному минимуму с реальными затратами родителей на содержание и воспитание детей.

По расчетам Банки.ру, родить и воспитать ребенка в Москве до начала его самостоятельной финансовой жизни стоит около 13,7 млн рублей. Одна из самых затратных статей — образование. Только подготовка к экзаменам и обучение в вузе обойдется примерно в миллион рублей. В итоге никаких гарантий, что даже с хорошим образованием ваше чадо найдет достойную и высокооплачиваемую работу и сможет поддержать вас в старости. Не исключено, что ему, как и вам, придется отдавать значительную часть доходов на оплату ипотеки или выплачивать проценты за потребительский кредит. Зато хоть в старости будет кому позвонить узнать, как дела.

— отсутствие гарантий качественного образования;

— риски болезней, травм;

— опасность участия в военных конфликтах;

— отсутствие социальной поддержки для матерей, выходящих на работу после декретного отпуска.

Разбираемся, как работает сложный процент — простой механизм, который обеспечит вам ощутимый доход в будущем.

Автор курса о личных финансах «Денежки».

Средняя пенсия в России — 13 300 рублей Средняя пенсия в России в 2018-2019 году в месяц. Этого еле хватает даже на еду и лекарства.

Возможно, через 30–40 лет государство начнёт платить хорошие пенсии. Возможно, о вас позаботятся дети. Возможно, в стране резко настанет коммунизм и никто не будет ни в чём нуждаться. Возможно всё что угодно, но такими надеждами вы лишь снимаете с себя ответственность за своё будущее и перекладываете её на кого-то другого.

Вместо этого можно уже сейчас совершить простые шаги, которые обеспечат вам нормальный уровень жизни на пенсии. И поможет в этом сложный процент.

Что такое сложный процент

Представим Андрея. Андрею 30 лет. Он накопил миллион рублей и положил его на вклад в банке под 7% годовых. Через год на его вкладе лежит первоначальный миллион и 70 000 рублей процентов.

Через год Андрей снова получает свои 7% годовых, только теперь они начисляются не на 1 000 000 рублей, а на 1 070 000 рублей. За второй год он заработал уже 74 900, а не 70 000 рублей.

Андрей запустил механизм сложного процента: банк начисляет проценты на деньги, полученные с процентов.

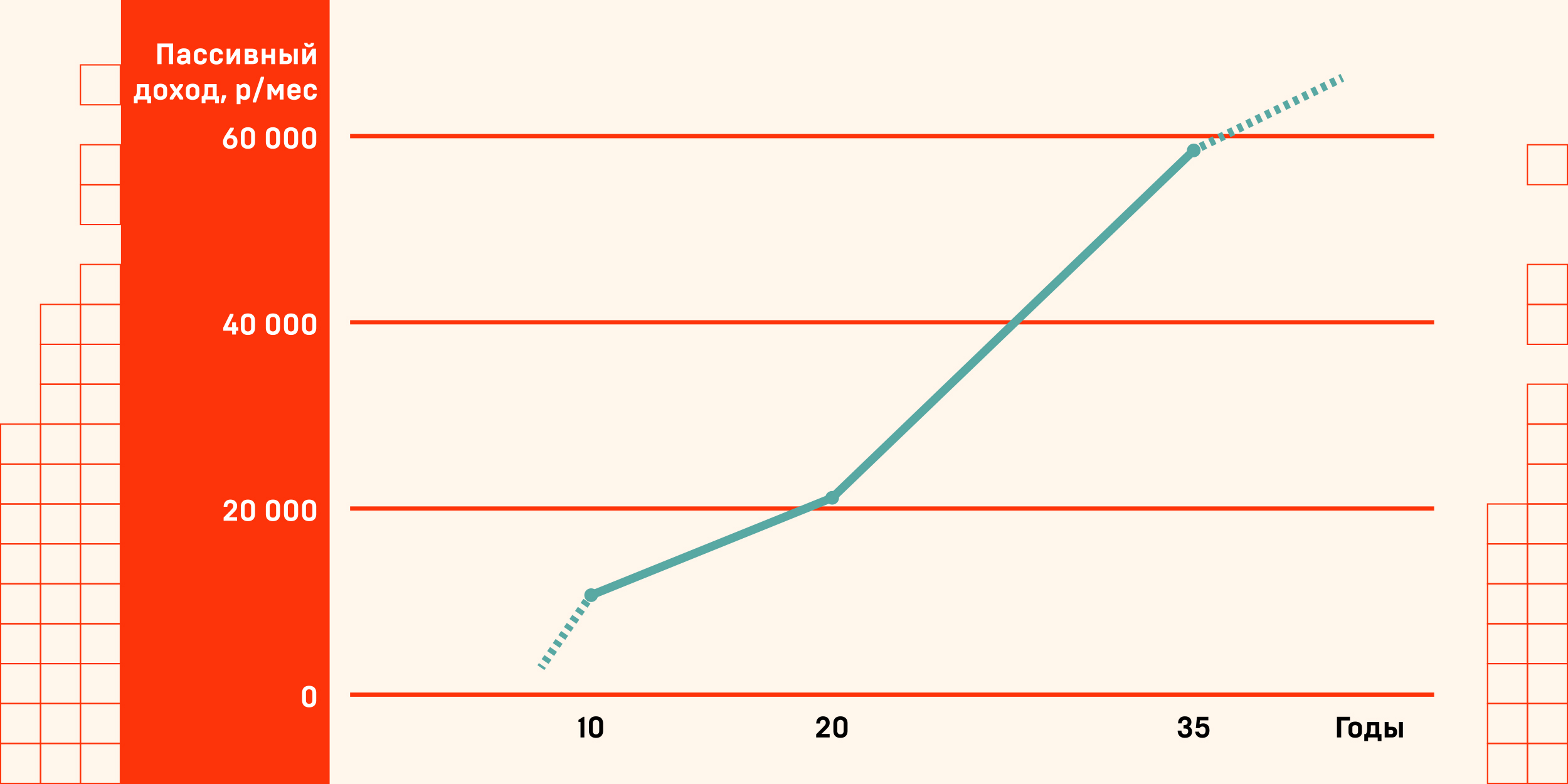

Через 35 лет Андрею стукнет 65 и он выйдет на пенсию. К этому времени на его вкладе будет почти 10 миллионов рублей. Каждый год эти 10 миллионов будут давать дополнительно всё те же 7% — это 698 000 рублей в год или 58 000 рублей в месяц.

Через 10 лет после открытия вклада у Андрея 1 838 459 рублей капитала + пассивный доход 10 724 руб./мес. Через 20 лет — 3 616 528 рублей капитала + 21 096 руб./мес. Через 35 лет — 9 978 114 рублей капитала + 58 206 руб./мес.

Обратите внимание: Андрей просто положил деньги на вклад и ничего больше не делал. А если бы он дополнительно вносил на счёт 9 000 рублей в месяц, то к пенсии у него было бы почти 26 миллионов капитала и 140 000 рублей пассивного дохода в месяц.

Не обязательно начинать с миллиона. Если бы Андрей начал откладывать с нуля по 12 000 рублей в месяц под те же 7% годовых, через 35 лет у него было бы 20 миллионов рублей капитала и 109 000 рублей пассивного дохода.

Как подсчитать свой будущий пассивный доход

Мы подготовили таблицу, которая посчитает пассивный доход при ваших параметрах. Введите сумму, которую планируете откладывать, стартовый капитал, процент вклада и возраст — получите сумму капитала к пенсии и размер ежемесячного пассивного дохода.

Чтобы внести свои значения в таблицу, скопируйте её на свой «Google Диск».

Какие вопросы могут возникнуть

А как же инфляция?

Безусловно, инфляция повлияет на ваши сбережения. 100 000 рублей в месяц сегодня и через 35 лет — разные деньги. Но это не повод не откладывать, ведь даже через 135 лет 100 000 рублей в месяц — это больше, чем ничего.

Инфляцию можно перегнать. Деньги не обязательно класть на 7-процентный депозит. Вы можете углубиться в тему инвестиций — покупать надёжные акции, государственные облигации — и выйти, скажем, на 12% годовых. Это сложнее, чем просто оставить деньги в банке, но не требует сверхусилий.

Также никто не мешает сегодня откладывать 10 000 рублей в месяц, через 10 лет — 15 000 рублей, а через 20 лет — 25 000 рублей. Ведь с инфляцией растёт и ваш доход, да и со временем вы станете более ценным специалистом и зарплата будет выше.

А если банк закроется?

Когда банк закрывается, государство возмещает вкладчикам сумму до 1 400 000 рублей. В определённый момент у вас накопится сумма намного больше — обидно будет её потерять. Тогда имеет смысл разбросать капитал по разным местам: например, хранить по 1 400 000 рублей в нескольких банках. Так вы минимизируете риск потери денег.

Можно также хранить капитал в акциях, драгоценных металлах, недвижимости — каждый сам подбирает оптимальные инструменты.

А если дефолт?

С экономикой может случиться всё что угодно — Россия это уже проходила в 1998 году. Гарантированных способов этого избежать нет. Адаптируйтесь к ситуации: не храните весь капитал в одной валюте, следите за новостями и принимайте решения в зависимости от текущей обстановки.

Все эти вопросы, конечно, важны. И действительно есть вероятность, что вы будете дисциплинированно откладывать деньги 20 лет, а потом потеряете всё за один день.

Но это не повод ничего не делать и ждать старости, а там — будь что будет. Приложите усилия уже сейчас, чтобы на пенсии хорошо питаться, путешествовать, радовать подарками внуков и правнуков. А государственная пенсия пусть будет бонусом, а не средством выживания.

Осенью Минфин представил новый инструмент — гарантированный пенсионный план (ГПП). Гражданам предложили добровольно отчислять часть своих доходов в НПФ, создавая тем самым себе подушку, из которой будет выплачиваться накопительная пенсия (подробно о плюсах и минусах новой пенсионной системы мы писали здесь). Власти обещают индексировать взносы и гарантировать их сохранность через АСВ. В первый же год работы системы они надеются привлечь около 1 трлн рублей от граждан.

«Если бы гипотетический клиент спросил у меня, как ему накопить на пенсию, я бы ни за что не посоветовал использовать этот план», — говорит финансовый консультант FCP Financial Management Ltd Исаак Беккер.

По его словам, граждане потеряли доверие к государственной пенсионной системе после заморозки накопительной пенсии в 2014 году. Так что теперь он рекомендует копить на пенсию самостоятельно, без помощи государства. «Главным недостатком ГПП, на наш взгляд, является слабое доверие населения к государственным долгосрочным инициативам», — указывает в обзоре и аналитик Райффайзенбанка Станислав Мурашов.

Альтернативный инструмент для накоплений — индивидуальный инвестиционный счет (ИИС), при помощи которого можно вложиться в рыночные активы и получить налоговый вычет.

Forbes разбирался, как следует инвестировать, чтобы накопить себе на достойную пенсию.

Плюсы и минусы

Главный плюс инвестсчета по сравнению с ГПП — более высокая доходность, говорит гендиректор консалтинговой компании «Личный капитал» Владимир Савенок. По просьбе Forbes Савенок сравнил доходность накоплений через гарантированный пенсионный план и ИИС.

Если доход составляет 100 000 рублей в месяц, то, отчисляя 6% или 6000 рублей в месяц в течение 20 лет в ГПП, можно получить доходность в 5% годовых — такова средняя номинальная доходность инвестиций НПФ в негосударственном пенсионном обеспечении.

«Итого за 20 лет вы инвестируете 1,44 млн рублей. Накопленный капитал составит 2,476 млн рублей. Этот капитал даст вам прибавку к пенсии в 13 758 рублей в месяц в течение 15 лет», — говорит Савенок.

Если инвестировать через ИИС те же самые 6% от дохода в 100 000 рублей, тогда за 20 лет можно накопить 4,594 млн рублей, так как предполагаемая доходность инвестиций составит не менее 10% с учетом налогового вычета. «И тогда надбавка к пенсии составит 25 523 рубля в месяц», — добавляет эксперт.

ИИС позволяет забирать средства со счета в любое время, но с потерей налогового вычета. Из ГПП же вытащить все вложенные деньги можно только в течение первых шести месяцев после открытия счета или после выхода на пенсию, но только если человек серьезно заболел.

Главный минус инвестсчета — это отсутствие гарантий со стороны государства. В ГПП власти обещают страховать все взносы через АСВ, на инвестсчетах же средства не застрахованы. В Госдуме с 2017 года находится законопроект, который должен ввести систему страхования средств на ИИС на сумму до 1,4 млн рублей, но распространяться она будет только на случаи банкротства брокера или управляющей компании.

По инвестсчету можно получить налоговый вычет. Существует два вида вычетов. Первый — 13% от суммы взноса, но не более 52 000 рублей в год. Второй вид вычета — освобождение от налога на прибыль. Для длительных инвестиций, к которым относятся накопления на пенсию, лучше выбрать второй тип, советует директор по стратегическому развитию УК «Альфа-Капитал» Дмитрий Логинов. Первый вид вычета больше подходит для краткосрочных вложений, соглашается аналитик «Алор Брокер» Алексей Антонов.

Также при выборе ИИС нужно решить, кто будет управлять этими деньгами. ИИС можно открыть через брокера, тогда человек будет сам или с помощью брокера работать с деньгами. А можно открыть ИИС в управляющей компании, говорит Антонов. Тогда УК займется управлением средствами, но возьмет за это комиссию — не более 2% в год, уточняет он.

С чего начать

В самом начале пути стоит приучить себя откладывать небольшие, комфортные суммы, и важно делать это регулярно — раз в месяц или раз в квартал, говорит руководитель направления активов с фиксированным доходом УК «Система Капитал» Антон Костин. Как правило, такой «комфортной» суммой считается 10% от месячного дохода.

Также в начале пути нужно быть осторожным с выбором поставщика финансовой услуги, предупреждает старший управляющий директор «Сбербанк Управление активами» Евгений Линчик. «Если это неизвестная компания, которая обещает золотые горы и при этом предлагает вывести деньги, например на Кипр, стоит насторожиться», — отмечает он.

Если у человека нет больших сбережений, ему стоит начать с депозита, считает Исаак Беккер. После того, как собрана небольшая подушка, ее можно диверсифицировать, покупая валюту, добавляет он. Рекомендуемые валюты — евро и доллар, пропорции между ними можно выбрать в зависимости от своих нужд. «Если кто-то видит себя на пенсии в Греции, то нужно больше евро, если кто-то хочет подсобить внуку в его учебе, например, в Йеле, то — больше доллара», — поясняет советник.

Пенсионный портфель

Опрошенные Forbes специалисты предлагают несколько вариантов, как можно собрать «пенсионный» инвестиционный портфель.

Прежде всего непрофессиональным инвесторам необходимо сразу отмести все спекулятивные виды инвестирования, такие как операции с валютой (форекс), так как это очень рискованный вариант, предупреждает Линчик. Пенсионные накопления должны быть безрисковыми, поэтому нужно, как это ни банально, диверсифицировать свой портфель.

Антон Костин из УК «Система Капитал» предлагает разделить пенсионный портфель на две части: защитную (минимум половина портфеля) и рисковую. Защитная часть будет включать ОФЗ или облигации корпоративных эмитентов первого эшелона, такие как «Газпром нефть», ВЭБ с дюрацией 3 года.

Рисковую часть портфеля Костин предлагает составить из акций, которые лежат в основе индекса Московской биржи, например бумаги «Лукойла», «Газпрома», Сбербанка.

Еще одна идея для консервативных пенсионных накоплений — это «вечный портфель» (permanent portfolio), говорит Евгений Линчик.

Концепцию «вечного портфеля» придумал в 1981 году американский инвестиционный консультант Гарри Браун, рассказывает Линчик. Структура его проста: деньги распределяются в равных долях между четырьмя активами – акциями, долгосрочными облигациями, золотом и валютой. В конце каждого года портфель ребалансируется обратно к изначальным весам. В «Сбербанк Управление активами» такие «вечные портфели» показывают среднюю доходность от 5% до 10% в валюте в год, уточняет Линчик.

«Такой состав сдерживает доходность той части портфеля, которая растет, но и предотвращает убытки по той части, которая движется вниз. Таким образом, какой бы ни была ситуация на рынках, минимум один из активов такого портфеля всегда растет. При этом такой подход требует не активного управления, а скорее финансовой дисциплины», — объясняет Линчик.

Похожую схему предлагает и Исаак Беккер. По его мнению, на данный момент безрисковый портфель, подходящий для пенсионных накоплений, должен состоять на треть из валюты (евро, доллар), на треть — из золота и еще на треть — из акций и облигаций «голубых фишек» — Сбербанка, «Яндекса», Coca-Cola, McDonald’s и других. «Это если говорить о составе портфеля на сегодняшний день. Но его состав должен обновляться примерно каждые пять лет», — говорит Беккер.

Место для акций

Особое внимание опрошенные Forbes эксперты уделяют вопросу о том, какую долю в таком портфеле могут занимать акции — наиболее рисковый из возможных инструментов.

По словам Вадима Логинова из «Альфа Капитала», долю акций можно посчитать по формуле, которая уже давно используется на Западе: это 100 – возраст = доля акций. «Это часто называют правилом «большого пальца». Но для России я бы рекомендовал вариант дисконтирования этой доли в 2 раза», — добавляет он.

Как правило, со временем степень «риска», то есть долю акций в таких портфелях снижают, говорит Исаак Беккер. Например, Владимир Савенок рекомендует покупать биржевые фонды, инвестирующие в акции и облигации глобальных компаний: Vanguard Total World Stock Index Fund ETF Shares (VT) и iShares Global Corp Bond UCITS ETF (CORP).

Савенок рекомендует следующее распределение между акциями и облигациями. Если до пенсии 10 и более лет, то 70% на фонд акций и 30% на фонд облигаций. Когда до пенсии остается 5-10 лет, то 50% акций и 50% облигаций. И если до выхода на пенсию остается менее 5 лет, нужно снизить соотношение акций к бондам до 30% к 70%.

Мечта о достойной жизни на пенсии вполне может воплотиться в повседневную реальность. Для этого не нужно проводить целые дни, копаясь в огороде, или вновь устраиваться на надоевшую работу. Существуют вполне результативные способы получения пассивного дохода с минимумом усилий. Поговорим о том, какие виды дополнительного пенсионного обеспечения доступны пенсионерам, как избавиться от привычки держать деньги под матрасом и заставить их работать.

Сдача недвижимости в аренду

Тем, у кого есть незанятая квартира, комната или нежилое помещение, очень повезло. Сдавая недвижимость в аренду, можно получить весомую прибавку к пенсии. Средняя стоимость аренды 1 кв. м. жилья в крупных городах сегодня составляет примерно 350 руб., то есть, сдавая однокомнатную квартиру, вполне реально получить ежемесячный доход в 14-15 тыс. руб.

За коммерческую недвижимость – офис, магазин, гараж – можно выручить вдвое больше. Например, помещение свободного назначения площадью 50 кв. м. в городах-миллионниках обойдется арендаторам в 35-40 тыс. руб.

Однако сдачу в аренду нельзя считать панацеей. Ведь владение недвижимостью вынуждает собственника нести расходы по ее содержанию: делать ремонт, оплачивать коммунальные услуги, охрану, страховать объект от порчи и утраты.

Также следует помнить, что доходы от сдачи в аренду подлежат обложению НДФЛ, то есть, 13% от полученной арендной платы придется отдать государству. Обязанность оплатить налог и своевременно подать налоговую декларацию ложится на владельца недвижимости.

Поэтому прежде чем пускать в свою квартиру или офис арендаторов, тщательно подсчитайте все издержки и назначайте арендную плату с учетом ежемесячных коммунальных платежей.

И обязательно заключайте с нанимателями договор аренды. Иначе можно не только лишиться дополнительного дохода, но и имущества. В документе детально пропишите состояние помещения, права и обязанности арендаторов, порядок продления и расторжения договора. Обязательно включите пункт об определении размера компенсации за порчу имущества.

Оптимальный срок заключения договора – 11 месяцев. В этом случае его не придется регистрировать в Росреестре.

Сдача недвижимости в аренду – неплохой вариант получения дополнительного дохода. К сожалению, этот вид пенсионного обеспечения подходит не всем. Но у пенсионеров, привыкших «копить копеечку», есть другой выход – инвестирование.

Открытие вкладов в банке

Прежде чем отправляться в офис кредитной организации, решите, какую сумму вы готовы ей доверить. При нынешних процентных ставках размещение на депозит небольших сумм не даст видимого эффекта. С другой стороны, нести в банк все сбережения тоже не стоит: у вас вполне могут возникнуть непредвиденные траты, а снять деньги со вклада без потери процентов невозможно.

Открытие депозита в кредитной организации – наиболее популярный вариант сбережения накоплений, однако это далеко не дополнительная пенсия. Сегодня процентные ставки по вкладам невелики: открыв депозит размером 700 тыс. руб., через год вы получите не более 49 тыс. руб., что составляет примерно 4 тыс. руб. в месяц.

Если вы все же решили отнести деньги в банк, придерживайтесь следующих правил:

- Внимательно читайте договор, чтобы убедиться, что размещаете деньги во вклад. Если вы инвестируете средства в какой-либо финансовый продукт (дополнительный взнос в НПФ, инвестиционное страхование жизни, паевые инвестфонды), ожидаемая доходность может оказаться как выше, так и ниже рекламируемой.

- При прочих равных условиях, выбирайте вклада с возможностью ежемесячного снятия процентов или части вклада, превышающей минимальный остаток. Это удобно, если у вас возникнут непредвиденные траты.

- Обращайте внимание не только на размер процентной ставки, но и на дополнительные опции, например, выдачу пластиковой карты с бесплатным обслуживанием, подарки, другие приятные бонусы.

Помните, что при отзыве у банка лицензии государство (в лице АСВ) гарантированно возместит вкладчику не более 1,4 млн руб. В эту сумму входит и сам вклад, и накопившиеся по нему проценты. Рисковать не стоит: не кладите в один банк более 1,3 млн руб.

Чтобы открыть действительно выгодный вклад, который станет аналогом дополнительной негосударственной пенсии, изучите предложения нескольких кредитных организаций. Отправляясь в банк, возьмите с собой родственника или знакомого, разбирающегося в финансах. Покажите ему документы, прежде чем подписывать договор и вносить в кассу деньги.

Карты с процентом на остаток

Современные пенсионеры уже привыкли к различным банковским продуктам, поэтому использование дебетовой карты является для них обычным делом. Однако мало кто рассматривает пластик как инструмент получения пассивного дохода на пенсии. Между тем, сейчас кредитные организации предлагают широкую линейку карт с ежемесячным начислением процентов на остаток. Ставки по ним сравнимы со ставками по классическим депозитам и находятся в интервале 5,5-7%.

У пластиковых карт есть и дополнительные плюсы:

- кэшбэк – возврат части потраченных средств;

- грейс-период – возможность пользоваться беспроцентным кредитом банка в течение 35-50 дней;

- бонусы за покупки в определенных магазинах.

Чтобы полноценно использовать все преимущества пластика, нужно не только внимательно читать договор присоединения к условиям пользования продуктом, но и досконально расспросить менеджера о том, как действуют акционные предложения. И, разумеется, регулярно заходить на официальный сайт кредитной организации, чтобы быть в курсе изменений в условиях обслуживания карты.

У карт с процентом на остаток есть свои минусы:

- взимается комиссия за обслуживание;

- при снятии с пластика денег в банкоматах других кредитных организаций приходится платить за обналичивание;

- банк может в любой момент снизить ставку на остаток средств.

Чтобы избежать мошеннических действий с доходной картой, храните ее в безопасном месте. Не используйте пластик для покупок в интернет-магазинах и не передавайте никому CVV2/CVC2 код.

Ценные бумаги

Продвинутые пенсионеры, располагающие свободным временем, нередко находят себе интересные и полезные занятия, например, изучают механизм функционирования финансового рынка. Это хобби станет хорошим источником пассивного дохода на пенсии. Однако оно требует серьезного погружения в процесс и систематической работы.

Чтобы заниматься инвестированием, необходимо понимать, чем акции отличаются от облигаций, дивиденды – от купонного дохода, трейдеры – от дилеров, эмитенты – от инсайдеров. Базовые знания о рынке ценных бумаг дает закон от 22.04.1996 №39 ФЗ. В главе I нормативного акта приводятся основные термины и определения, в главе II описан порядок осуществления деятельности участников финансового рынка.

Если разобраться самостоятельно не получается, разумно обратиться за консультацией в банк, специализирующийся на подобных операциях (Сбербанк, Промстройбанк, БКС, ВТБ). Финансовый советник доступно разъяснит основные моменты, связанные с инвестированием, выберет подходящий вариант вложения средств. И только после этого можно открывать брокерский или индивидуальный инвестиционный счет.

Следует иметь в виду, что высокие показатели доходности инвестиционных инструментов в прошлые периоды не являются гарантией будущих бонусов. Особенно это касается приобретения акций компаний «второго эшелона»: их котировки иногда снижаются также быстро, как до этого выросли.

Если вы располагаете относительно небольшой суммой, остановите выбор на структурных продуктах. Эти финансовые инструменты устроены таким образом, чтобы возможное падение котировок ценных бумаг одной компании компенсировалось ростом доходности акций или облигаций других эмитентов. Так обеспечивается более стабильный уровень дохода.

Если вы официально работаете на пенсии, откройте индивидуальный инвестиционный счет. Через механизм налогового вычета по НДФЛ можно дополнительно получить 13% размещенных на нем средств. Максимальная сумма возврата составит 52 тыс. руб.

Новичкам следует придерживаться консервативной стратегии инвестирования и вкладываться в продукты с предсказуемой доходностью, например, государственные и муниципальные облигации. И никогда не приобретать ценные бумаги на последние деньги.

Наращивайте свой капитал

Понятно, что чем раньше вы начнете готовиться к будущей пенсии, тем больший пассивный доход сможете получать к старости. Если, начиная с 30 лет, ежемесячно откладывать по 10 тыс. руб., то к моменту ухода на заслуженный отдых вы получите примерно 30 тыс. руб. дополнительно к пенсии, назначаемой государством. Однако для достижения такого результата отложенные средства нужно правильно инвестировать.

Довольно выгодный и активно поощряемый государством вариант – дополнительное пенсионное обеспечение, регламентированное законом от 07.05.1998 №75 ФЗ. Этот нормативный акт позволяет будущим пенсионерам позаботиться о своем достатке уже сегодня. Для того чтобы регулярно получать прибавку к пенсии, переведите ее накопительную часть в негосударственный пенсионный фонд. Для пенсионеров также действуют специальные страховые программы, суть которых заключается в выборе индивидуального пенсионного плана и регулярном внесении средств на пенсионный счет.

НПФ размещает полученные от граждан средства в надежные ценные бумаги, перечень которых ограничен законодательством:

- государственные, региональные и муниципальные ценные бумаги;

- акции и облигации российских эмитентов, созданных в форме АО;

- паи российских и иностранных инвестфондов;

- ипотечные ценные бумаги;

- депозиты в рублях и инвалюте в ТОПовых банках;

- другие активы, дающие стабильный доход.

При наступлении пенсионного возраста вкладчику начинают выплачивать пенсию за счет средств, накопленных на индивидуальном счете. Ее размер зависит от выбранной программы и успешности инвестиционной стратегии НПФ.

Считать, что государство обеспечит будущим пенсионерам достойную старость, уже не приходится. Повышение пенсионного возраста, регулярное изменение порядка расчета пенсионных баллов приведет к тому, что большая часть россиян не сможет прожить на государственную пенсию, ни в чем не нуждаясь. Поэтому заботиться о своем будущем нужно уже сегодня.

Среди множества способов получения дополнительного дохода к пенсии – от работы на неполный день до получения пассивного дохода – следует выбирать самый эффективный и наименее трудоемкий. Правильно выбрав вариант инвестирования, на склоне лет вы получите достойные деньги и посвятите свободное время тому, что любите, а не надоевшей рутинной работе.

Если вам нужна БЕСПЛАТНАЯ юридическая консультация, воспользуйтесь формой:

Читайте также: