Как влияет страховая часть пенсии на размер пенсии

Каждый год в России выходит на пенсию порядка 300 тыс. граждан. Этот непрерывный процесс совершается в рамках действующей пенсионной реформы, поэтому ключевые параметры расчёта пенсионных выплат из года в год меняются.

p, blockquote 1,0,0,0,0 -->

При этом сам принцип определения размера пенсии остаётся неизменным, начиная с 01.01.2015. С этого момента система обязательного пенсионного страхования обрела новую пенсионную формулу, а трудовая пенсия по старости преобразовалась в страховую и накопительную.

Большинство новых пенсионеров, примерно 95%, получает страховую пенсию по старости, и людям хочется знать заранее, что их ждёт на склоне лет. Для того, чтобы прикинуть размер ежемесячных выплат, надо понимать, как их рассчитывают, и от каких факторов зависит их величина.

p, blockquote 3,0,0,0,0 -->

Что влияет на размер пенсии?

12.01.2018 Министерство труда и социальной защиты РФ проинформировало граждан о новом порядке формирования их пенсионных прав.

p, blockquote 4,0,0,0,0 -->

Основными факторами, от которых напрямую зависит величина пенсии, являются:

p, blockquote 5,0,0,0,0 -->

- размер зарплаты – чем она выше, тем больше пенсионная выплата;

- размер трудового стажа – каждый год увеличивает количество ИПК (пенсионных баллов);

- возраст выхода на пенсию – чем дольше проработает человек, не обращаясь за пенсией, тем значительнее увеличится его пенсионное обеспечение.

p, blockquote 6,0,0,0,0 -->

Пока длится переходный период, значения ключевых параметров расчёта каждый год изменяются. Для 2019 года приняты такие значения:

p, blockquote 7,0,0,0,0 -->

| Основные параметры | Для 2020 года | Для 2018 года | Был в 2017 году | |

|---|---|---|---|---|

| Минимальный стаж | МСт | 11 лет | 9 лет | 8 лет |

| Количество пенсионных баллов | ИПК | 18.6 | 13.8 | 11.4 |

| Стоимость пенсионного балла | СПК | 93 руб. | 81,49 руб. | 78,58 руб. |

| Фиксированная выплата | ФВ | 5 686,25 руб. | 4 982,90 руб. | 4805,11 руб. |

Составные части страховой пенсии

Тело пенсии, согласно новой формуле, состоит из двух частей — переменной и постоянной.

p, blockquote 8,0,0,0,0 -->

Постоянная часть – это фиксированная выплата (ФВ), размер которой утверждается на государственном уровне. Для всех, кто заработал право на страховую пенсию, она добавляется к переменной части. Значение ФВ повышено для льготных категорий – северян, инвалидов и других, все нюансы регламентированы в законе ФЗ-400 «О страховых пенсиях».

Что касается переменной части (СПст), то она фактически формируется, исходя из 3-х смежных отрезков времени, в которых протекала трудовая деятельность гражданина, плюс начисления за нестраховые периоды (СПнст):

p, blockquote 10,0,0,0,0 -->

СПст = СП/до 2002 + СП/2002-2014 + СП/после 01.2015 + СПнст

p, blockquote 11,0,1,0,0 -->

С другой стороны, если следовать новой методике, то величину переменной части в рублях надо считать по самой простой формуле, определившись с ИПК:

p, blockquote 12,0,0,0,0 -->

СПст = ИПК х СПК

p, blockquote 13,0,0,0,0 -->

Как раз для этого и придётся пройтись по всем 3-м периодам, посчитать ИПК для каждого из них по особому алгоритму, и только потом выйти на его итоговое значение. Оно уже годится для того, чтобы подставить в эту последнюю формулу.

p, blockquote 14,0,0,0,0 -->

Считаем ИПК для каждого этапа

p, blockquote 15,0,0,0,0 -->

Для каждого отрезка времени ИПК считается по-разному. Первый период длится до 2002 года, второй захватывает 2002-2014 годы, а третий начинается после 01.01.2015.

p, blockquote 16,0,0,0,0 -->

1. Период до 2002 года

Он неоднороден, здесь имеют значения такие параметры.

p, blockquote 17,0,0,0,0 -->

- Длительность советского трудового стажа (до 1991 года);

- Количество лет, отработанных до 2002 года;

- Величина заработка.

p, blockquote 18,0,0,0,0 -->

Активные граждане именно на этом этапе добиваются существенных успехов в деле увеличения своего пенсионного обеспечения. Имеет значение и то, насколько удачно, а точнее, грамотно выбраны варианты расчёта заработка.

p, blockquote 19,0,0,0,0 -->

Всё, что удалось учесть, собирают, рассчитывают пенсию в рублях, а итоговую цифру переводят в пенсионные баллы (ИПК), действуя по специально прописанному алгоритму.

p, blockquote 20,0,0,0,0 -->

2. Период 2002-2014 лет

Начиная с 01.01.2002, ПФР располагает всей информацией о трудовой деятельности граждан. Из суммы взносов формируется пенсионный капитал, а сам стаж (количество отработанного времени) на этом этапе роли не играет. Разве что разрешительную – его должно хватить на получение страховой пенсии.

p, blockquote 21,0,0,0,0 -->

Этот фрагмент рассчитывается в рублях, а затем переводится в пенсионные баллы ИПК.

p, blockquote 22,1,0,0,0 -->

3. ИПК после 01.01.2015 и за иные периоды

С этого момента начинает работать ФЗ-400, и пенсионный капитал, опять-таки, зависит только от суммы взносов в ПФ. Сам способ расчёта пенсионных баллов снова меняется, коэффициент «годовой ИПК» считают по новой формуле, с учётом изменения ключевых параметров.

p, blockquote 23,0,0,0,0 -->

Формируя начисления за нестраховые периоды (СПнст), учитывают занятия, имеющие социальное значение. Это уход за детьми и инвалидами, срочная служба в армии и прочее. За такие работы полагаются пенсионные баллы, методика начисления регламентируется законом ФЗ-400, ст.15, п. 12.

p, blockquote 24,0,0,0,0 -->

4. Итоговый расчёт

После того, как произведены необходимые выкладки за все периоды, формируется итоговый ИПК. А дальше пенсию посчитать просто:

p, blockquote 25,0,0,0,0 -->

- количество баллов (ИПК) умножается на их стоимость (СПК), плюс фиксированная выплата (ФВ).

Значения СПК и ФВ выбирают те, которые соответствуют году выхода на пенсию. Например, при оформлении пенсии в 2019 году её размер будет рассчитан по формуле:

p, blockquote 26,0,0,0,0 -->

Пенсия 2020 = ИПК х 93 руб. + 5 686,25 руб.

p, blockquote 27,0,0,0,0 -->

Так вычисляется типовая страховая пенсия по старости для рядового гражданина, не имеющего льгот. Если же они есть, то применяются конкретные особенности расчёта.

p, blockquote 28,0,0,0,0 -->

Отдельно учитывается накопительная часть пенсии для тех, кто её формировал путём специальных отчислений. Она будет добавляться к страховой, или пенсионер получит её иным путём.

p, blockquote 29,0,0,0,0 -->

От чего зависит размер пенсии для разных категорий пенсионеров

ИПК является определяющим параметром при всех расчётах. Он зависит от многих факторов, которые мы уже рассмотрели, и для разных категорий пенсионеров они неодинаково актуальны. Приглядимся к конкретике, вникнем в детали.

p, blockquote 30,0,0,0,0 -->

1. Льготники

Ко льготным категориям в отношении пенсий относят людей, которые либо имеют особые заслуги перед государством, либо не могут себя обеспечить по разным причинам.

p, blockquote 31,0,0,0,0 -->

Это, прежде всего, инвалиды, им устанавливают пенсии, ориентируясь на медицинский диагноз. Чем больше степень инвалидности (группы 3, 2 или 1) и связанная с ней потеря трудоспособности, тем выше пенсионные выплаты.

p, blockquote 32,0,0,0,0 -->

2. Участники военных действий

Государство уделяет особое внимание своим защитникам. Размер их пенсии зависит от продолжительности нахождения в горячей точке и от суммы денежного довольствия.

p, blockquote 33,0,0,1,0 -->

Воины-интернационалисты, в том числе афганцы, обеспечиваются пенсионным содержанием по тем же принципам, что и участники ВОВ.

p, blockquote 34,0,0,0,0 -->

p, blockquote 35,0,0,0,0 -->

Те, кто воевал в чеченской войне 1994 – 1996 гг, получили статус ВБД (ветеранов боевых действий), а вместе с ним и увеличенную пенсию, и ЕДВ (ежемесячную денежную выплату).

p, blockquote 36,0,0,0,0 -->

То же относится и к участникам войны в Сирии. ВБД получают двойное пенсионное обеспечение, им положена ЕДБ, дополнительное денежное пособие, а также льготы и стандартный социальный пакет для ветеранов.

p, blockquote 37,0,0,0,0 -->

3. Госпенсионеры

Здесь определяющую роль играет количество лет, отработанных в данной сфере, и среднемесячный заработок. Важным является такой параметр, как категория работника.

p, blockquote 38,0,0,0,0 -->

Неявным образом величина пенсионных выплат зависит от МРОТ. Особенно это выражено при расчёте именно госпенсий, когда с МРОТ сравнивается среднемесячный заработок. С 1 мая 2019 года размеры МРОТ и прожиточного минимума выровняют, и пенсия подтянется к нижней границе зарплат.

p, blockquote 39,0,0,0,0 -->

4. Пенсионеры работающие и неработающие

Мораторий на индексацию пенсий для работающих пенсионеров остался в силе, и в 2019 году на это рассчитывать нечего. Размер пенсии для работающего пенсионера можно увеличить только двумя способами:

p, blockquote 40,0,0,0,0 -->

- за счёт ежегодного перерасчёта;

- при увольнении; в этом случае ему учтут все пропущенные индексации.

Если пенсионер не работает, то его пенсия увеличивается за счёт индексации, других способов нет. Разве что снова пойти работать.

p, blockquote 41,0,0,0,0 -->

p, blockquote 42,0,0,0,0 -->

5. Пенсионер — ИП

Никто не запрещает пенсионеру открыть собственное дело и зарегистрироваться как ИП. Но и льгот никаких для него не предусмотрено, а взносы надо платить такие же, как это делают все остальные бизнесмены.

p, blockquote 43,0,0,0,0 -->

Размер пенсии можно увеличить путём перерасчёта, если регулярно производить платежи в ПФ. Пожилой ИП постпенсионного возраста считается работающим пенсионером, и на него распространяется правило ежегодного перерасчёта пенсий. Но делается это не автоматически, ИП должен сам подать заявление в ПФ РФ.

В информации Минтруда особо отмечено, что нынешняя пенсионная система России сохранила многие социальные ценности отечественного пенсионного обеспечения, включая ранний выход граждан на пенсию. Это действительно так, и в планах нового президентства заложены меры по реальному и значительному повышению пенсий.

Для ответа на вопрос, что влияет на размер страховой пенсии по старости, прежде всего необходимо определить, кто имеет право на эту пенсию и в каком порядке она рассчитывается.

1. Лица, имеющие право на страховую пенсию по старости

Так, в 2017 г. страховая пенсия по старости назначается при одновременном соблюдении следующих условий (ст. 8, ч. 1 — 3 ст. 35 Закона N 400-ФЗ; Приложения N N 3, 5 к Закону N 400-ФЗ):

а) страховой стаж составляет не менее восьми лет с последующим его ежегодным увеличением (до 2024 г.) до достижения 15 лет;

б) величина индивидуального пенсионного коэффициента (так называемые пенсионные баллы) составляет не ниже 11,4 с последующим его ежегодным увеличением на 2,4 до достижения величины коэффициента 30;

в) гражданин достиг возраста 60 лет (для мужчин) или 55 лет (для женщин). Для лиц, замещающих государственные и муниципальные должности, а также должности государственной гражданской и муниципальной службы, в 2017 г. пенсионный возраст составляет 60 лет и 6 месяцев (для мужчин) или 55 лет и 6 месяцев (для женщин) с последующим его ежегодным увеличением (до 2032 г.) до достижения 65 лет (для мужчин) и 63 лет (для женщин).

2. Порядок расчета страховой пенсии по старости

Размер страховой пенсии по старости определяется по формуле (ст. 15 Закона N 400-ФЗ):

СП = ПК x С x К + ФВ x К,

где СП — страховая пенсия по старости;

ПК — сумма всех годовых пенсионных коэффициентов (баллов) гражданина;

С — стоимость одного пенсионного коэффициента (так называемый пенсионный балл) по состоянию на день, с которого назначается пенсия;

К — повышающие (так называемые премиальные) коэффициенты (индексы) к страховой пенсии и фиксированной выплате (различны для фиксированной выплаты и стоимости пенсионных баллов);

ФВ — фиксированная выплата.

Для определения параметров, влияющих на размер пенсии, рассмотрим элементы формулы подробнее.

2.1. Годовой индивидуальный пенсионный коэффициент (пенсионный балл)

Годовой индивидуальный пенсионный коэффициент (пенсионный балл) — показатель, оценивающий каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в ПФР (ч. 9 — 14 ст. 15 Закона N 400-ФЗ).

При расчете страховой пенсии берется сумма годовых пенсионных баллов за периоды до и после 01.01.2015. При расчете суммы баллов за периоды до 01.01.2015 подсчитывается размер ежемесячной выплаты гражданину страховой части трудовой пенсии по состоянию на 31.12.2014. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного балла по состоянию на 01.01.2015 — 64,10 руб.

В виде формулы это можно представить следующим образом:

Сумма пенсионных баллов за периоды до 01.01.2015 = СЧ / С,

где СЧ — страховая часть трудовой пенсии по состоянию на 31.12.2014 без учета фиксированного базового размера и накопительной части пенсии;

С — стоимость одного балла по состоянию на 01.01.2015 (64,10 руб.).

Сумма пенсионных баллов за периоды после 01.01.2015 = СВ / МВ x 10,

где СВ — сумма страховых взносов на формирование страховой пенсии по тарифу 10 или 16% (тариф зависит от выбора гражданина — формировать накопительную пенсию или нет);

МВ — сумма страховых взносов с максимальной зарплаты, облагаемой взносами, уплачиваемых работодателем по тарифу 16%.

Кроме того, учитываются баллы за иные засчитываемые в страховой стаж периоды. Например, в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет применяется балл 1,8 (ч. 12 — 14 ст. 15 Закона N 400-ФЗ). Данные баллы прибавляются к сумме уже исчисленных по вышеуказанным формулам баллов. При определении суммы баллов таким образом вышеуказанные периоды учитываются, если они (по выбору гражданина) не учтены уже при исчислении размера страховой пенсии по инвалидности или пенсии по случаю потери кормильца (ч. 10 ст. 15 Закона N 400-ФЗ).

При этом количество пенсионных баллов за год ограничено и различается для тех, кто выбрал формирование накопительной пенсии, и тех, кто отказался от нее. При этом максимальное значение поэтапно увеличивается вплоть до 2021 г. (ч. 19 ст. 15 Закона N 400-ФЗ; Приложение N 4 к Закону N 400-ФЗ):

- для тех, у кого пенсионные накопления не формируются, — до 10 баллов (на 2017 г. — 8,26);

- для формирующих пенсионные накопления — до 6,25 балла (на 2017 г. — 5,16).

2.2. Стоимость одного пенсионного коэффициента (балла)

Стоимость одного пенсионного коэффициента (балла), по общему правилу, каждый год с 1 февраля увеличивается не менее чем на индекс роста потребительских цен за прошедший год, а с 1 апреля устанавливается федеральным законом о бюджете ПФР на очередной год и плановый период. С 01.04.2017 стоимость одного пенсионного коэффициента — 78,58 руб. (ч. 20 — 22 ст. 15, п. 1 ч. 10 ст. 18 Закона N 400-ФЗ; ст. 8 Закона от 19.12.2016 N 416-ФЗ).

2.3. Фиксированная выплата

Фиксированная выплата в твердом размере устанавливается к страховой пенсии по старости и зависит от вида страховой пенсии. Размер фиксированной выплаты ежегодно индексируется. Так, с 01.02.2017 размер фиксированной выплаты — 4 805,11 руб. (ч. 1, 6 — 7 ст. 16 Закона N 400-ФЗ; ч. 1 ст. 6 Закона N 385-ФЗ; Постановление Правительства РФ от 19.01.2017 N 36).

Фиксированная выплата в увеличенном размере предусмотрена (ст. 17 Закона N 400-ФЗ; Постановление Правительства РФ от 18.03.2015 N 249):

- для инвалидов I группы;

- граждан, достигших возраста 80 лет;

- граждан, работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях;

- граждан, имеющих на иждивении нетрудоспособных членов семьи.

Индексация размера фиксированной выплаты к страховой пенсии и стоимости одного пенсионного коэффициента не производится пенсионерам, осуществлявшим работу (иную деятельность), в период которой они подлежат обязательному пенсионному страхованию в соответствии с Законом от 15.12.2001 N 167-ФЗ ( ст. 26.1 Закона N 400-ФЗ; ч. 1 ст. 7 Закона N 385-ФЗ).

При назначении страховой пенсии по старости (в том числе досрочно) позднее возникновения права на указанную пенсию или в случае отказа от получения назначенной страховой пенсии при определении размера фиксированной выплаты применяется определенный коэффициент ее повышения (ч. 4, 5 ст. 16 Закона N 400-ФЗ; Приложение 2 к Закону N 400-ФЗ).

3. Факторы, влияющие на размер страховой пенсии по старости

Итак, на размер страховой пенсии по старости влияют следующие факторы:

1) сумма начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования, зависящая, соответственно, от размера «белой» зарплаты;

2) ваш возраст (больше 80 лет или меньше);

3) наличие инвалидности I группы и изменение группы инвалидности;

4) количество находящихся у вас на иждивении нетрудоспособных членов семьи;

5) проживание и выработка необходимого стажа работы в районах Крайнего Севера или в приравненных к ним местностях;

6) сразу ли вы выходите на пенсию по достижении пенсионного возраста или нет;

7) формируете ли вы пенсионные накопления.

Как рассчитать накопительную пенсию? Узнать →

Кто и как управляет накопительной пенсией? Узнать →

Кто имеет право на социальную доплату к пенсии? Узнать →

Каков размер социальной доплаты к пенсии? Узнать →

В соответствии с официальными статистическими данными в России в 2018 году проживало более 42 миллионов граждан, которые в той или иной форме находились на пенсионном обеспечении. Следует отметить, что распространенное мнение относительного того, что пенсионерами, как правило, являются люди преклонного возраста, не вполне соответствует действительности.

Оснований для начисления пенсионных выплат довольно много и это не только достижение гражданином определенного возраста. Так, пенсионерами могут быть лица, получающие выплаты по инвалидности, в том числе и дети-инвалиды, а также по потере кормильца.

Бесплатно по России

Однако большая часть граждан, которые могут рассчитывать на выплаты, являются получателями страховой пенсии. Ее размер, в отличие от некоторых других форм пенсионного обеспечения, может быть разным.

Этот показатель зависит от множества параметров, связанных с особенностями осуществления трудовой деятельности. В этой связи многих граждан – как нынешних пенсионеров, так и тех, кто только планирует оформлять выплаты в будущем, интересует методика и особенности расчета страховой пенсии. Об этом речь пойдет в статье далее.

Что такое страховая пенсия

Пенсионная система Российской Федерации за всю историю своего существования проходила через целую череду реформ. Одной из наиболее значимых из них является переход на страховые принципы формирования обеспечения.

На практике это означает, что на сегодняшний момент в стране функционирует система обязательного пенсионного страхования, в которой зарегистрирован каждый гражданин. Соответственно, при осуществлении трудовой деятельности за работника на цели пенсионного страхования работодателями периодически вносится определенная сумма, равная некоторому проценту установленной заработной платы.

При достижении определенного возраста работник утрачивает трудоспособность и может рассчитывать на страховое пенсионное обеспечение, являющееся, по своей сути, некой заменой заработной платы.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит.

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет.

- ИПК. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

Формула расчета

Для того, чтобы рассчитать сумму используется специальная формула, которая введена законодательно. При помощи нее можно рассчитать размер пенсионного обеспечения с учетом всех необходимых критериев.

СП = ИПК*СПК +(ФВ*КвФВ), где:

ИПК – показатель индивидуального пенсионного коэффициента.

СПК – стоимость пенсионного балла.

ФВ – фиксированная выплата.

КфФВ – повышающий коэффициент к выплате. Применяется только в том случае, если гражданин продолжает осуществление трудовой деятельности после достижения возраста выхода на отдых, не обращаясь за выплатами.

Пошаговая инструкция по расчету

Чтобы лучше понять, каким образом рассчитывается страховая пенсия, следует привести правильный пример расчета.

Гражданка Иванова достигла определенного возраста, когда по закону можно выходить на отдых, отработав при этом 25 лет.

Решив самостоятельно рассчитать положенную выплату, она произвела следующие действия:

- Узнала свой ИПК, зайдя в личный кабинет на сайте ПФР. Он составляет у нее 66 баллов.

- Вычислила страховую часть, умножив количество баллов на их стоимость в 2019 году – 66*87,24 = 5757, 84.

- Затем полученное значение сложила с суммой фиксированной выплаты: 5757,84 + 5334,19 = 11092,03.

Каких-либо оснований для начисления надбавок или применения повышающих коэффициентов у гражданки Ивановой не имеется. Таким образом, размер ее пенсии составит 11092,03 рубля.

Можно ли рассчитать страховую пенсию на сайте пенсионного фонда

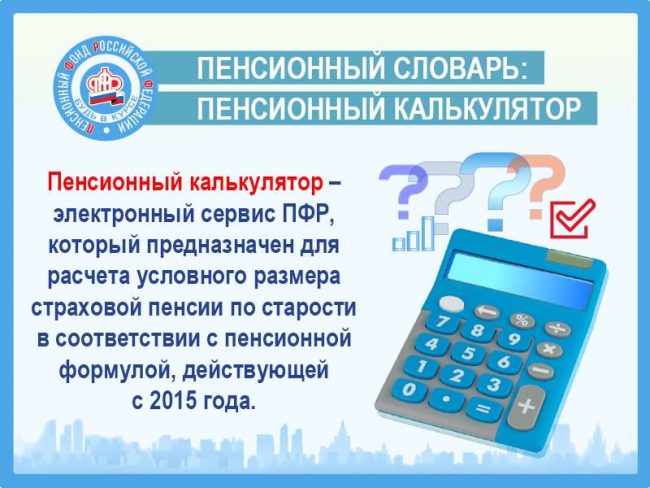

Для удобства граждан в интернете работает официальный сайт государственного пенсионного фонда, где имеется большое количество разнообразных сервисов. В их числе следует отметить и пенсионный калькулятор, который позволяет рассчитать размер пенсии.

Важно отметить, что при помощи этого механизма расчет производится не только для граждан, которые выходят на пенсию в текущем году, но и работников более молодого возраста. Однако в последнем случае можно говорить не о точных цифрах, а о прогнозируемых.

Многих граждан беспокоит вопрос, связанный с расчетом страховой пенсии. Его произвести довольно просто, зная специальную формулу и методику. Кроме этого, на сайте ПФР действует пенсионный калькулятор, при помощи которого осуществить расчет можно еще проще.

Полезное видео

О том, как пользоваться калькулятором расчета пенсии смотрите в видео:

Сегодня постараемся найти ответ на один из самых сложных вопросов. Я расскажу вам, как рассчитывается пенсия в 2019 году. Правительство заботится о том, чтобы держать в тонусе наш мозг, поэтому вносит в пенсионное законодательство все новые и новые изменения. Разобраться в них с каждым годом все сложнее, особенно тем, кто в силу возраста работал при разных системах начисления.

Постараюсь не углубляться в сложные математические формулы. Какие-то из них надо просто принять и знать, что они существуют. Но есть основы, которые должен понимать будущий пенсионер, чтобы представить свой уровень жизни в старости. Ими и займемся.

Сразу хочу уточнить, что не гарантирую актуальность этой статьи, например, через 5 или 10 лет. Правительство богато на инициативы. Уверена, что в пенсионной системе наша страна далека от совершенства. Это доказывает и мировая статистика. Поэтому реформа может на несколько лет затихнуть, а потом начаться с новой силой.

Основы пенсионной системы России

- В России пенсия состоит из страховой и накопительной частей. Страховая формируется за счет отчислений работодателя от фонда оплаты труда каждого сотрудника. До 2020 года это 22 %. Накопительная должна формироваться из 6 % отчислений от зарплаты и инвестироваться в ценные бумаги с низким уровнем риска. Но по факту из-за введенного моратория 6 % пока перечисляются в страховую часть (16 % + 6 % = 22 %).

У тех людей, кто работал до 2014 года, какие-то деньги успели попасть в накопительную часть. Там они пока и остаются, и приносят дополнительный доход, в зависимости от выбранного способа управления. К сожалению, граждане, начавшие работать с 2014 года, такой возможности лишены. Может быть, что-то изменится в 2020 году.

Страховая пенсия рассчитывается и назначается государством. О ней и пойдет разговор в статье.

- Каждый трудящийся копит в течение трудовой деятельности индивидуальные пенсионные коэффициенты (ИПК). В них зафиксированы права на получение страховой пенсии. Чем выше сумма баллов, тем выше пенсионные выплаты.

- На размер также влияют фиксированная выплата и стоимость одного ИПК.

- Законом установлены условия получения страховой пенсии и факторы, которые влияют на ее размер. Например, есть повышающие коэффициенты за работу в определенных условиях и на определенных должностях.

- Расчеты для работающих и неработающих пенсионеров отличаются.

- Действует переходный период. Это касается не только возраста ухода с работы, но и особенностей определения показателей, входящих в формулу для начисления страховой пенсии.

Минимальные требования для получения пенсии

Будущий пенсионер должен выполнить минимальные требования для получения страховой пенсии.

Требование 1. Человек достиг пенсионного возраста или права досрочно выйти на пенсию.

О том, что мы теперь позднее уходим на заслуженный отдых, уже все слышали. 4 года будет действовать положение о постепенном увеличении возраста выхода на пенсию. Лучше всего проследить это в таблице.

Прибавка к возрасту

Государственные служащие включились в процесс повышения пенсионного возраста раньше других – с 2017 года.

Некоторые профессиональные и социальные категории граждан могут досрочно уйти на заслуженный отдых. Список довольно большой. Среди них:

- проработавшие на вредных и тяжелых производствах;

- работники текстильной промышленности, сельского хозяйства, дорожного строительства;

- работники на ж/д транспорте, грузовом транспорте в шахтах и рудниках;

- женщины, родившие и воспитавшие трех и более детей;

- родители и опекуны инвалидов с детства;

- северяне и другие категории.

Требование 2. Страховой стаж – минимум 15 лет.

Требование о 15-летнем стаже справедливо для 2024 года. До этого года действует переходный период. Посмотрите фрагмент таблицы для определения минимального стажа.

| Год назначения страховой пенсии по старости | Необходимый стаж |

| 2019 | 10 лет |

| 2020 | 11 лет |

| 2021 | 12 лет |

| 2022 | 13 лет |

| 2023 | 14 лет |

| 2024 и последующие годы | 15 лет |

Требование 3. ИПК не менее 30.

ИПК – это относительный показатель, который зависит от страхового стажа, отчислений в ПФР за время трудовой деятельности и даты обращения за пенсией. Требование о том, чтобы ИПК был 30 и более, справедливо для 2025 года. Пока действует переходный период. Например, в 2019 году он должен быть не менее 16,2.

Кроме того, установлено ограничение по максимальному значению коэффициента за год. Так как на сегодняшний день все отчисления направляются в страховую часть пенсии, то актуальна только вторая колонка таблицы пенсионных баллов по годам.

| Год | Для застрахованных лиц, за которых страховые взносы на формирование накопительной пенсии не начисляются и не уплачиваются | Для застрахованных лиц, за которых страховые взносы на формирование накопительной пенсии начисляются и уплачиваются |

| 2019 | 9,13 | 5,71 |

| 2020 | 9,57 | 5,98 |

| 2021 и последующие годы | 10 | 6,25 |

Факторы, влияющие на размер пенсии

На размер будущей пенсии влияют:

- размер заработной платы или дохода от предпринимательской деятельности, с которых уплачиваются взносы в ПФР;

- вариант пенсионного обеспечения, который выбрал будущий пенсионер (только страховая пенсия или страховая + накопительная);

- величина трудового стажа;

- количество лет не трудового стажа, но по закону включаемого в расчет будущих пенсионных выплат;

- год обращения за пенсией.

Поясню последние два пункта. К страховому стажу прибавляются годы:

- военной службы;

- получения пособия во время болезни, по безработице;

- ухода за ребенком до полутора лет;

- ухода за ребенком-инвалидом и взрослым инвалидом 1-й группы;

- ухода за пожилым человеком старше 80 лет и пр.

Чем позже вы обратитесь за пенсией, тем выше она будет. Применяются повышающие коэффициенты к показателям, входящим в формулу расчета.

Те граждане, кто выбрал вариант с накопительной пенсией, дополнительно к страховой части получат сумму, которую удастся накопить к году выхода на заслуженный отдых. Не забываем про мораторий. Пока мы ничего не копим, а отдаем государству на выплаты сегодняшним пенсионерам.

В качестве альтернативы могу предложить варианты самостоятельного инвестирования части своих доходов в консервативные инструменты. Например, в облигации федерального займа, инвестиционное страхование жизни или банковский депозит на худой конец.

Расчет пенсии

В формулу расчета страховой пенсии входит несколько показателей.

Страховая пенсия = сумма ваших пенсионных коэффициентов * стоимость пенсионного коэффициента (на дату назначения пенсии) * фиксированная выплата

Сумму пенсионных коэффициентов или ИПК удобнее всего посмотреть в личном кабинете на сайте Пенсионного фонда. Рекомендую ежегодно заходить туда и проверять правильность внесенных данных. Например, на моем лицевом счете отражена следующая информация.

Два из трех условий выхода на пенсию я уже выполнила. Осталось дожить до законного возраста.

В личном кабинете вы можете посмотреть сведения о стаже и своих доходах, в том числе за советский период. Они полностью переведены в пенсионные баллы. Если вы обнаружите, что на лицевом счете не учтены какие-то данные, имеете полное право их дополнить. Для этого надо обратиться к работодателю или в ПФР для консультаций.

Онлайн узнать количество ИПК за 2019 год можно на сайте ПФР. Но это работает, если зарплата за год у вас одинаковая.

Чем выше доход, с которого ежегодно уплачиваются взносы в ПФР, тем выше будет сумма пенсионных коэффициентов. Она может быть увеличена, если пенсионер решит не обращаться за назначением выплат, а продолжит работать. Чем больше будет срок отсрочки, тем выше коэффициент.

В таблице ниже, кроме ИПК, есть графа “Увеличение фиксированной выплаты”. Фиксированная выплата – это еще один показатель в формуле расчета пенсии. Он рассчитывается государством, ежегодно индексируется. В 2019 году сумма равна 5 334,19 руб.

| Период более позднего обращения за начислением страховой пенсии | Коэффициент увеличения фиксированной выплаты | Коэффициент увеличения суммы ИПК |

| 1 | 1,056 | 1,07 |

| 2 | 1,12 | 1,15 |

| 3 | 1,19 | 1,24 |

| 4 | 1,27 | 1,34 |

| 5 | 1,36 | 1,45 |

| 6 | 1,46 | 1,59 |

| 7 | 1,58 | 1,74 |

| 8 | 1,73 | 1,9 |

| 9 | 1,9 | 2,09 |

| 10 и более лет | 2,11 | 2,32 |

Фиксированная выплата увеличивается у некоторых категорий граждан:

- пенсионеры 80 лет и старше, а также инвалиды 1-й группы – на 100 %;

- люди, которые более 15 лет проработали на Крайнем Севере, а общий стаж у мужчин от 25 лет, а у женщин от 20 лет – 50 %;

- люди, которые более 30 лет проработали в сельском хозяйстве – 25 % и некоторые другие категории.

Далее в формуле идет стоимость пенсионного коэффициента. На нее работник никак повлиять не может. Она назначается государством и каждый год индексируется. В 2019 году равна 87,24 руб.

Индексация фиксированной выплаты и стоимости пенсионного балла будет проводиться только для неработающих пенсионеров. Для тех, кто продолжил работать, эти показатели останутся на уровне года, когда люди официально оформили пенсионные выплаты.

Если знать сумму своих пенсионных баллов, то рассчитать будущую пенсию несложно. Я воспользуюсь данными своего лицевого счета и предположу, что уже выхожу на пенсию в этом году. Я накопила ИПК в размере 61,849 и стаж 20 лет. Никакие надбавки и повышающие коэффициенты мне не положены. До официальной пенсии еще 18 лет, поэтому сумма, естественно, увеличится. А пока перспектива жить на 10 тыс. рублей не вдохновляет.

СП = 61,849 * 87,24 + 5 334,19 = 10 729,9 руб.

Самостоятельно рассчитать размер будущей пенсии по новому закону можно с помощью пенсионного калькулятора онлайн на сайте ПФР. Калькулятор не подходит для военнослужащих и работников силовых ведомств. Несмотря на учет всех возможных по закону факторов в калькуляторе, расчет все равно носит условный характер.

Например, необходимо ввести свой ежемесячный заработок, с которого идут отчисления в ПФР. Если человек работает не по фиксированной ставке, то точность полученного с помощью калькулятора расчета резко снижается. Но примерную картину даст.

Если начисленная пенсионеру выплата оказывается ниже прожиточного минимума, то он может рассчитывать на социальную надбавку. То есть ниже прожиточного минимума сумма пенсии не будет. Этот минимум устанавливается 1 раз в квартал по каждому региону в отдельности. Например, за 1-й квартал 2019 года в Москве он равен 12 005 руб., в Санкт-Петербурге – 9 221,7 руб., а в Ярославле – 8 225 руб.

Заключение

Я думаю, что составить примерную картину “обеспеченной” старости получилось. Я даже воспользовалась пенсионным калькулятором, чтобы определить свое государственное содержание через планируемые 18 лет. Я получу около 13 000 руб. И это при том что выйду я на 5 лет позднее, чем было до реформы. Интересно, какие результаты вычислений вы получили? И что мы с этим будем делать?

Размер страховой пенсии по старости определяется по установленной формуле и зависит от суммы отчислений страховых взносов в ПФР, продолжительности страхового стажа, наличия инвалидности I группы и иждивенцев, периода ухода за детьми до полутора лет и т.д.

Порядок расчета страховой пенсии по старости

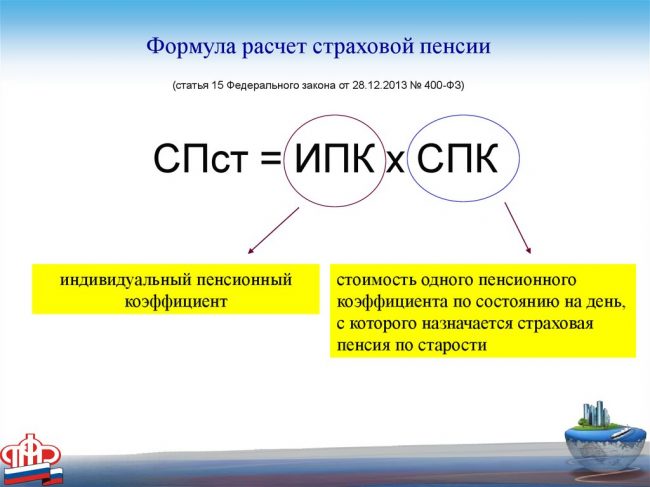

Размер страховой пенсии по старости определяется по формуле (ч. 1 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»):

СПст = ИПК x СПК,

где СПст - страховая пенсия по старости;

ИПК - индивидуальный пенсионный коэффициент;

СПК - стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается пенсия.

Справка. Индивидуальный пенсионный коэффициент

ИПК - это параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом страховых взносов в ПФР, продолжительности страхового стажа, а также отказа лица на определенный период от получения страховой пенсии (п. 3 ст. 3 Федерального закона от 28.12.2013 № 400-ФЗ).

Определение величины индивидуального пенсионного коэффициента

На величину ИПК влияют, в частности, ежегодные отчисления страховых взносов в ПФР и коэффициенты, определяемые за полный календарный год периодов, засчитываемых в страховой стаж наравне с периодами работы (в частности, периоды прохождения военной службы и ухода за ребенком до полутора лет). Величина такого коэффициента, например, в отношении периода ухода одного из родителей за первым ребенком до достижения им полутора лет составляет 1,8 (п. п. 1, 3 ч. 1 ст. 12, ч. 9, 11, 12, 18 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ).

При этом установлено максимальное значение ИПК за каждый календарный год. Оно различно для тех, кто выбрал формирование накопительной пенсии, и тех, кто отказался от нее. Данное значение поэтапно увеличивается до 2021 г. включительно (ч. 19 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ; Приложение 4 к Федеральному закону от 28.12.2013 № 400-ФЗ):

• для тех, у кого пенсионные накопления не формируются, - до 10;

• для формирующих пенсионные накопления - до 6,25.

Однако до 2023 г. приостановлено формирование накопительной пенсии за счет страховых взносов на обязательное пенсионное страхование, которые полностью направляются на финансирование страховой пенсии. В связи с этим максимальное значение ИПК (пенсионных баллов) в 2020 г. составляет 9,57 (п. 4 ст. 33.3 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»; Приложение 4 к Федеральному закону от 28.12.2013 № 400-ФЗ; ст. 6.1 Федерального закона от 04.12.2013 № 351-ФЗ).

На размер ИПК влияет также коэффициент повышения, который применяется, в частности, в случае назначения страховой пенсии по старости впервые (в том числе досрочно) позднее возникновения права на нее, в том числе позднее установленного пенсионного возраста (п. 1 ч. 15 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ).

Стоимость одного пенсионного коэффициента (балла)

Стоимость одного пенсионного коэффициента в 2020 г. составляет 93 руб. Его ежегодная февральская и апрельская индексация приостановлена до 01.01.2025. В 2019 г. данная величина составляла 87,24 руб. (ч. 7, 13 ст. 10 Федерального закона от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»).

Таким образом, в 2020 г. стоимость одного пенсионного коэффициента увеличилась на 5,76 руб. по сравнению с предыдущим годом.

Фиксированная выплата к страховой пенсии по старости

Фиксированная выплата к страховой пенсии по старости устанавливается одновременно с назначением данной пенсии гражданину (за исключением некоторых категорий получателей пенсии за выслугу лет либо по инвалидности).

В случае назначения страховой пенсии по старости (в том числе досрочно) позднее возникновения права на нее или в случае отказа от ее получения при определении размера фиксированной выплаты применяется повышающий коэффициент (ч. 1, 3, 4 ст. 16 Федерального закона от 28.12.2013 № 400-ФЗ).

Кроме того, размер фиксированной выплаты к страховой пенсии по старости увеличен для следующих лиц (ч. 1, 3 - 5, 9, 14 - 16 ст. 17 Федерального закона от 28.12.2013 № 400-ФЗ; постановление Правительства РФ от 29.11.2018 № 1440):

• граждан, достигших возраста 80 лет;

• инвалидов I группы;

• граждан, имеющих на иждивении нетрудоспособных членов семьи;

• граждан, проработавших определенный период времени или проживающих в районах Крайнего Севера и приравненных к ним местностях;

• граждан, проработавших определенный период времени в сельском хозяйстве, если они не работают и проживают в сельской местности.

Так, например, для последней категории граждан на весь период их проживания в сельской местности фиксированная выплата к страховой пенсии по старости или по инвалидности повышается на 25%. При выезде на новое место жительства за пределы сельской местности повышение фиксированной выплаты не устанавливается (ч. 14, 15 ст. 17 Федерального закона от 28.12.2013 № 400-ФЗ).

С 01.01.2020 фиксированная выплата к страховой пенсии установлена в размере 5 686,25 руб. (без учета районных коэффициентов). При этом ежегодная февральская и апрельская индексация фиксированной выплаты приостановлена до 01.01.2025. В 2019 г. данная величина составляла 5 334,19 руб. (ч. 8, 13 ст. 10 Федерального закона от 03.10.2018 № 350-ФЗ; ст. 4 Федерального закона от 28.12.2017 № 420-ФЗ).

Таким образом, в 2020 г. размер фиксированной выплаты увеличился на 352,06 руб. по сравнению с предыдущим годом.

Факторы, влияющие на размер страховой пенсии по старости

Учитывая вышеизложенное, на размер страховой пенсии по старости влияют, в частности, следующие факторы:

• сумма страховых взносов в ПФР, зависящая, соответственно, от размера "белой" зарплаты;

• период ухода за детьми до полутора лет;

• достижение возраста 80 лет;

• наличие инвалидности I группы;

• проживание и работа в районах Крайнего Севера и в приравненных к ним местностях;

• отложенный выход на пенсию.

По материалам («Электронный журнал «Азбука права», 2020)

Читайте также: