Как влияет страховой период на размер пенсии

Для ответа на вопрос, что влияет на размер страховой пенсии по старости, прежде всего необходимо определить, кто имеет право на эту пенсию и в каком порядке она рассчитывается.

1. Лица, имеющие право на страховую пенсию по старости

Так, в 2017 г. страховая пенсия по старости назначается при одновременном соблюдении следующих условий (ст. 8, ч. 1 — 3 ст. 35 Закона N 400-ФЗ; Приложения N N 3, 5 к Закону N 400-ФЗ):

а) страховой стаж составляет не менее восьми лет с последующим его ежегодным увеличением (до 2024 г.) до достижения 15 лет;

б) величина индивидуального пенсионного коэффициента (так называемые пенсионные баллы) составляет не ниже 11,4 с последующим его ежегодным увеличением на 2,4 до достижения величины коэффициента 30;

в) гражданин достиг возраста 60 лет (для мужчин) или 55 лет (для женщин). Для лиц, замещающих государственные и муниципальные должности, а также должности государственной гражданской и муниципальной службы, в 2017 г. пенсионный возраст составляет 60 лет и 6 месяцев (для мужчин) или 55 лет и 6 месяцев (для женщин) с последующим его ежегодным увеличением (до 2032 г.) до достижения 65 лет (для мужчин) и 63 лет (для женщин).

2. Порядок расчета страховой пенсии по старости

Размер страховой пенсии по старости определяется по формуле (ст. 15 Закона N 400-ФЗ):

СП = ПК x С x К + ФВ x К,

где СП — страховая пенсия по старости;

ПК — сумма всех годовых пенсионных коэффициентов (баллов) гражданина;

С — стоимость одного пенсионного коэффициента (так называемый пенсионный балл) по состоянию на день, с которого назначается пенсия;

К — повышающие (так называемые премиальные) коэффициенты (индексы) к страховой пенсии и фиксированной выплате (различны для фиксированной выплаты и стоимости пенсионных баллов);

ФВ — фиксированная выплата.

Для определения параметров, влияющих на размер пенсии, рассмотрим элементы формулы подробнее.

2.1. Годовой индивидуальный пенсионный коэффициент (пенсионный балл)

Годовой индивидуальный пенсионный коэффициент (пенсионный балл) — показатель, оценивающий каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в ПФР (ч. 9 — 14 ст. 15 Закона N 400-ФЗ).

При расчете страховой пенсии берется сумма годовых пенсионных баллов за периоды до и после 01.01.2015. При расчете суммы баллов за периоды до 01.01.2015 подсчитывается размер ежемесячной выплаты гражданину страховой части трудовой пенсии по состоянию на 31.12.2014. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного балла по состоянию на 01.01.2015 — 64,10 руб.

В виде формулы это можно представить следующим образом:

Сумма пенсионных баллов за периоды до 01.01.2015 = СЧ / С,

где СЧ — страховая часть трудовой пенсии по состоянию на 31.12.2014 без учета фиксированного базового размера и накопительной части пенсии;

С — стоимость одного балла по состоянию на 01.01.2015 (64,10 руб.).

Сумма пенсионных баллов за периоды после 01.01.2015 = СВ / МВ x 10,

где СВ — сумма страховых взносов на формирование страховой пенсии по тарифу 10 или 16% (тариф зависит от выбора гражданина — формировать накопительную пенсию или нет);

МВ — сумма страховых взносов с максимальной зарплаты, облагаемой взносами, уплачиваемых работодателем по тарифу 16%.

Кроме того, учитываются баллы за иные засчитываемые в страховой стаж периоды. Например, в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет применяется балл 1,8 (ч. 12 — 14 ст. 15 Закона N 400-ФЗ). Данные баллы прибавляются к сумме уже исчисленных по вышеуказанным формулам баллов. При определении суммы баллов таким образом вышеуказанные периоды учитываются, если они (по выбору гражданина) не учтены уже при исчислении размера страховой пенсии по инвалидности или пенсии по случаю потери кормильца (ч. 10 ст. 15 Закона N 400-ФЗ).

При этом количество пенсионных баллов за год ограничено и различается для тех, кто выбрал формирование накопительной пенсии, и тех, кто отказался от нее. При этом максимальное значение поэтапно увеличивается вплоть до 2021 г. (ч. 19 ст. 15 Закона N 400-ФЗ; Приложение N 4 к Закону N 400-ФЗ):

- для тех, у кого пенсионные накопления не формируются, — до 10 баллов (на 2017 г. — 8,26);

- для формирующих пенсионные накопления — до 6,25 балла (на 2017 г. — 5,16).

2.2. Стоимость одного пенсионного коэффициента (балла)

Стоимость одного пенсионного коэффициента (балла), по общему правилу, каждый год с 1 февраля увеличивается не менее чем на индекс роста потребительских цен за прошедший год, а с 1 апреля устанавливается федеральным законом о бюджете ПФР на очередной год и плановый период. С 01.04.2017 стоимость одного пенсионного коэффициента — 78,58 руб. (ч. 20 — 22 ст. 15, п. 1 ч. 10 ст. 18 Закона N 400-ФЗ; ст. 8 Закона от 19.12.2016 N 416-ФЗ).

2.3. Фиксированная выплата

Фиксированная выплата в твердом размере устанавливается к страховой пенсии по старости и зависит от вида страховой пенсии. Размер фиксированной выплаты ежегодно индексируется. Так, с 01.02.2017 размер фиксированной выплаты — 4 805,11 руб. (ч. 1, 6 — 7 ст. 16 Закона N 400-ФЗ; ч. 1 ст. 6 Закона N 385-ФЗ; Постановление Правительства РФ от 19.01.2017 N 36).

Фиксированная выплата в увеличенном размере предусмотрена (ст. 17 Закона N 400-ФЗ; Постановление Правительства РФ от 18.03.2015 N 249):

- для инвалидов I группы;

- граждан, достигших возраста 80 лет;

- граждан, работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях;

- граждан, имеющих на иждивении нетрудоспособных членов семьи.

Индексация размера фиксированной выплаты к страховой пенсии и стоимости одного пенсионного коэффициента не производится пенсионерам, осуществлявшим работу (иную деятельность), в период которой они подлежат обязательному пенсионному страхованию в соответствии с Законом от 15.12.2001 N 167-ФЗ ( ст. 26.1 Закона N 400-ФЗ; ч. 1 ст. 7 Закона N 385-ФЗ).

При назначении страховой пенсии по старости (в том числе досрочно) позднее возникновения права на указанную пенсию или в случае отказа от получения назначенной страховой пенсии при определении размера фиксированной выплаты применяется определенный коэффициент ее повышения (ч. 4, 5 ст. 16 Закона N 400-ФЗ; Приложение 2 к Закону N 400-ФЗ).

3. Факторы, влияющие на размер страховой пенсии по старости

Итак, на размер страховой пенсии по старости влияют следующие факторы:

1) сумма начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования, зависящая, соответственно, от размера «белой» зарплаты;

2) ваш возраст (больше 80 лет или меньше);

3) наличие инвалидности I группы и изменение группы инвалидности;

4) количество находящихся у вас на иждивении нетрудоспособных членов семьи;

5) проживание и выработка необходимого стажа работы в районах Крайнего Севера или в приравненных к ним местностях;

6) сразу ли вы выходите на пенсию по достижении пенсионного возраста или нет;

7) формируете ли вы пенсионные накопления.

Как рассчитать накопительную пенсию? Узнать →

Кто и как управляет накопительной пенсией? Узнать →

Кто имеет право на социальную доплату к пенсии? Узнать →

Каков размер социальной доплаты к пенсии? Узнать →

Люди, работающие неофициально, часто слышат от своих знакомых, что лучше быть официально работающим. Подобное мнение обуславливается накоплением страхового стажа, напрямую влияющего на величину пенсионных выплат. Проверить его можно как по СНИЛС, так и через ПФР.

Страховой стаж – что это такое

Бесплатно по России

Данный показатель представляет собой сумму периодов работы гражданина на протяжении жизни, за которые делались отчисления.

Он накапливается лишь тогда, когда работодатель уплачивает взносы. Для этого нужно быть официально трудоустроенным.

Если гражданин не работает, так как является безработным, болеет, ухаживает за малышом, данные периоды не засчитываются.

С 01.01.2015 г. величина страхового пенсионного обеспечения зависима от индивидуального пенсионного коэффициента (ИПК). ИПК – суммарные баллы, которые были начислены россиянину за весь период его трудовой деятельности. Начисление ИПК производится каждый год. Если россиянин не был трудоустроен, то и начисления ИПК не происходит.

Тут можно заметить, как выработка влияет на пенсионные выплаты. Чем больше выработка россиянина, тем большее количество ИПК он получит. Если до 2015 г. величина пенсионных выплат сильнее зависела от размера страховых отчислений, которые наниматели уплачивали в Пенсионный фонд за сотрудника, то сегодня пенсия больше зависит от количества ИПК. Чем выше была зарплата россиянина и чем больше лет от проработал, тем больше ИПК накопится.

Какой нужен для выхода на пенсию

После проведения пенсионной реформы 2015 г., условия оформления страхового пенсионного обеспечения по возрасту ужесточились. Если до 2002 г. оформление пенсионных выплат не имело зависимости от выработки, то, когда начал действовать законопроект «О трудовых пенсиях», страховые пенсионные выплаты стали оформлять лишь при наличии хотя бы пятилетней выработки.

Чтобы уйти на пенсию в 2019 г., требуется накопить минимум десятилетнюю выработку. Раз в 12 месяцев данный показатель станет повышаться на единицу, вплоть до 2025 г.

От того, насколько активно гражданин занимался трудовой деятельностью до выхода на пенсию, зависит, будет ли ему назначена страховая пенсия, каков будет размер выплат. При этом выработка необходима для подсчета как пенсионного обеспечения, так и пособий по неработоспособности.

В зависимости от его длительности, величина пособия по нетрудоспособности может равняться:

- 60 процентам от средней зарплаты;

- 80 процентам;

- 100 процентам.

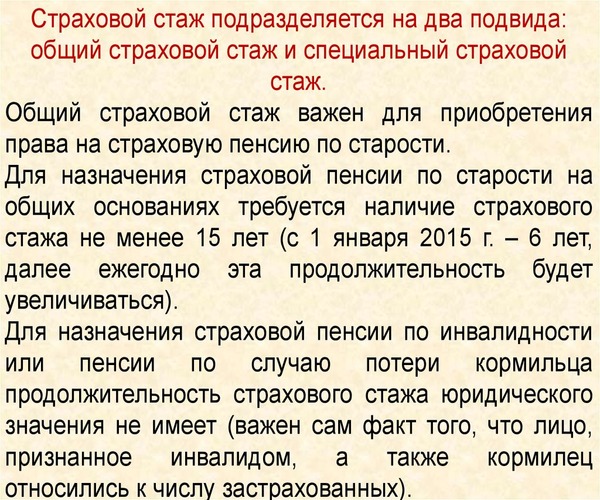

Порядок расчета периодов трудовой деятельности для обоих случаев разнится, зависит от рассматриваемых периодов. Для оформления и расчета пенсионного обеспечения выделяют общий и специальный страховой стаж.

Различия страхового стажа и трудового

Общий страховой стаж также называется трудовым. Он равняется длительности периодов трудовой деятельности россиян, во время которых работодатель делал отчисления в ПФР. При этом трудовая деятельность гражданина должна быть зафиксирована в трудовой книжке, оформляемой на каждого трудоустроенного сотрудника. По ней возможно посчитать длительность трудового стажа для подсчета оформляемой пенсии по старости.

Трудовой стаж отличается от страхового тем, что включает в себя исключительно те периоды, которые человек был официально трудоустроен. В страховой стаж еще входят периоды, отличающиеся от официального трудоустройства.

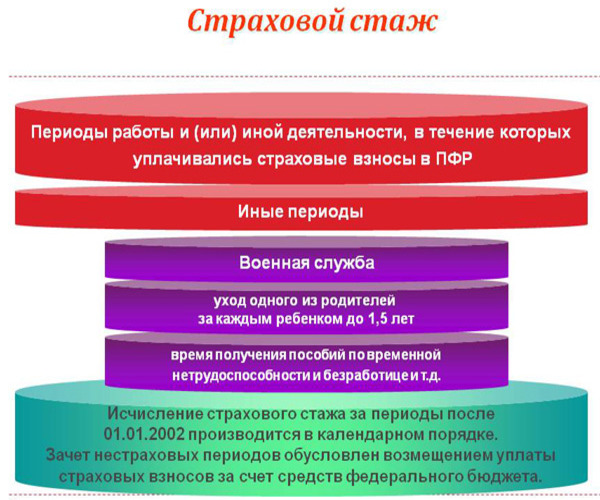

Какие периоды входят

Итак, было установлено, что в страховой стаж обязательно входят периоды официального трудоустройства гражданина. Также в него засчитываются периоды, когда россиянин:

- служил в армии;

- получал пособие, так как был временно нетрудоспособен;

- ухаживал за сыном/дочерью, при этом ребенок не достиг полутора лет;

- получал пособие безработным, выполнял оплачиваемые общественные работы, переезжал в другой населенный пункт, чтобы трудоустроиться по направлению от центра занятости;

- сидел в тюрьме, но при этом сумел доказать собственную невиновность и то, что его необоснованно заключили под стражу;

- ухаживал за лицом с инвалидностью 1-й категории, несовершеннолетним с инвалидностью, лицом престарелого возраста (более 80 лет);

- жил в населенном пункте, где не мог трудоустроиться максимум 5 лет (для супруг военных);

- проживал в иностранном государстве максимум 5 лет (для мужей/жен россиян, которые работают в диппредставительствах и посольствах России).

- учеба в высших учебных заведениях, но есть ограничения.

Перечисленные периоды засчитываются в выработку, если до и после них гражданин хотя бы 1 день был официально трудоустроен.

Как узнать по СНИЛС и в ПФР свой период

Людям, желающим проверить свой страховой стаж, самоличное посещение учреждения Пенсионного фонда кажется наиболее сложным методом. Однако если онлайновые сервисы почему-либо недоступны, то придется идти в ПФР. Необходимо захватить с собой паспорт, СНИЛС. После того, как ваша личность будет подтверждена, работник ПФР поможет составить ходатайство на запрос информации. Ответа придется ждать примерно 10 суток.

Люди, предпочитающие использовать интернет, а не ходить по государственным учреждениям, могут проверить свою выработку посредством сайта государственных услуг либо веб-сайта Пенсионного фонда РФ.

Для того чтобы получить сведения, требуется зарегистрироваться на портале госуслуг, осуществить заполнение анкеты. Понадобится написать:

- данные паспорта;

- дату рождения;

- телефонный номер;

- СНИЛС.

Кроме заполнения анкеты, нужно выполнить верификацию. Сделать это можно в подразделении Пенсионного фонда, через почтовое отделение, посредством универсальной электронной карты. Сделать это нужно один раз, чтобы в дальнейшем иметь беспрепятственный доступ ко всем государственным услугам.

Выберите соответствующую услугу, заполните специальную форму. Сведения, которые вы запрашиваете, размещены на серверном оборудовании Пенсионного фонда, поступят к вам после проверки.

Страховой стаж по СНИЛС также можно проверить через сайт ПФР:

- Войдите в свой профиль, используя данные с сайта госуслуг.

- Выберите услугу, после этого вам будут показаны сведения о накопленном стаже.

Кроме того, вы увидите количество ИПК.

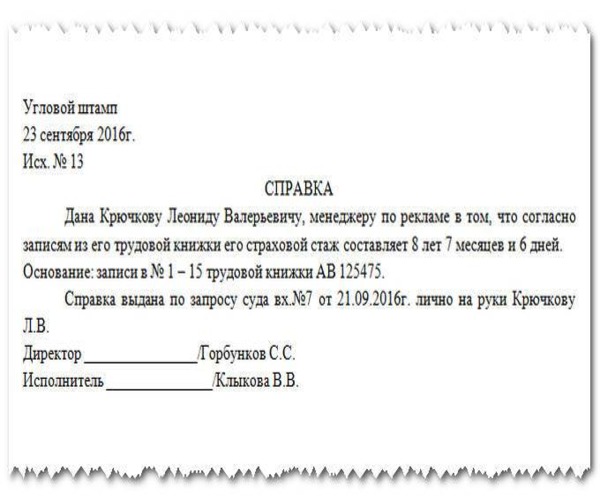

Также сведения по личному страховому стажу каждый гражданин может получить по месту работы. Отдел кадров или иное подразделение выдает документ на основании данных из трудовой книжки.

Образец справки о трудовом стаже:

Как рассчитать

Порядок расчета страхового стажа регламентируется ст. 13 ФЗ номер 400. В нем предусматривается следующее:

- расчет производится по календарному принципу;

- самозанятые либо работающие по контракту с физлицом граждане накапливают стаж, если уплачивали отчисления в Пенсионный фонд;

- если гражданин оформил пенсионное обеспечение в другой стране, использовав определенные периоды трудовой деятельности, то в России эти периоды больше нельзя применять;

- люди, которые имеют стаж, полученный до изменений 2015 г., вправе решить, как рассчитывать его – по новым законам либо по старым.

Периоды трудовой деятельности после внедрения индивидуального учета и СНИЛС подлежат автоматическому подтверждению на основе информации, которая зафиксирована на лицевом счете россиянина.

Формула подсчета элементарная. Все периоды, которые можно засчитать в выработку, складываются. Полученный результат и будет страховым стажем.

Пример расчета

Анна была официально трудоустроена 20 лет. За период трудовой деятельности она родила 2 детей, с каждым из которых была в декрете 36 месяцев.

После этого Анна стала индивидуальным предпринимателем и проработала в качестве ИП 7 лет. При этом из этих 7 лет она 2 года работала по совместительству.

Ее выработка будет рассчитываться так:

- Выработка при уходе за ребенком засчитывается лишь 1-е полтора года. За 2 декретных отпуска Анна накопила 3 года стажа.

- Если человек трудится по совместительству, являясь индивидуальным предпринимателем, выработка не засчитывается, так как нет перечислений в ПФР.

- Суммируем разность 20 и 3 с разностью 7 и 2. В результате получается, что Анна накопила 22 года выработки.

Главным документом, который подтверждает периоды труда, до сих пор считается трудовая книжка. Информация, отраженная в документе, проверяется сотрудниками Пенсионного фонда РФ и учитывается при расчете стажа (если работодатель делал отчисления в ПФР). Если гражданин удовлетворяет требованиям к минимальному стажу, то ему назначается страховое пенсионное обеспечение, размер которого зависит от продолжительности трудовой деятельности и заработка.

Полезное видео

В видео — небольшая наглядная инструкция о том, как узнать свой страховой стаж посредством интернет-ресурсов:

Большинство людей свято верит в то, что все они достойны значительно больших денег, чем удается получить, и желание это вовсе не имеет ни малейшей зависимости от их возраста. Однако ни для кого не секрет, что в плане пенсионной гарантии, Россия далеко отстала от ведущих государств.

Это отставание и провоцирует появление у многих граждан вполне обоснованного интереса к тому, что именно напрямую влияет на размер выплачиваемой им пенсии. Данная статья посвящена факторам, обусловливающим размеры пенсионных начислений, а также вопросу, может ли некоторым гражданам потребоваться помощь пенсионного юриста при обращении в ПФР по поводу пенсионного начисления.

Главное в вопросе о начислении пенсии.

Сразу же необходимо уточнить, что в данной статье будет упоминаться исключительно начисление страховой трудовой пенсии. Вопросы, посвященные начислению специальной пенсии рассмотрены в других статьях, которые так же возможно обнаружить на нашем сайте.

Как известно, в 2002 году в Российской Федерации была принята страховая пенсионная система, которая делает возможным самостоятельное определение гражданами судьбы своей будущей пенсии. Соответственно, если все шаги гражданина, предусмотренные законодательством, выполняются им верно, вопроса об уровне начисляемой пенсии у него возникать вообще не должно.

До 2002 года в России действовало понятие трудового стажа, принятое еще во времена Советского Союза. В 2002 году было законодательно проведено понятие страхового периода. Т.е. сумма, которая выплачивается гражданину, в качестве пенсионного содержания представляет собой отнюдь не социальную помощь или дотации от государства. Начиная с 2002 года пенсия является возвратом финансов, которые в период трудовой деятельности человека, государство у него вычитало (рассчитанных с учетом инфляции и индексации, прошедшей с того времени).

Государство совершает оплату фиксированной части, а оставшаяся часть, которая ежемесячно выдается пенсионеру на руки, получается из показателей, определяемых накопленными гражданином баллами. Эти баллы получаются из тех выплат, которые совершались лично гражданином (если гражданином являлся ИП или юрист), либо перечислялись в ПФР его работодателем.

Однако на фактический объем пенсии, перечисляемой индивиду влияют не только те финансы, которые он успел перечислить за время своей трудовой деятельности. Есть и другие показатели, непосредственно влияющие на увеличение (или уменьшение) размера пенсии. Следует подробнее рассмотреть главенствующие среди них.

Если Вам нужна помощь квалифицированного юриста, тогда позвоните нам для получения первичной консультации:

+7 (343) 383-59-64

Трудовой стаж и пенсионные баллы.

Как известно, государство своим постановлением создало требования, которые предъявляются к минимальному трудовому стажу гражданина. Рост минимального стажа осуществлялся в несколько этапов:

- 2015 год – минимальный трудовой стаж гражданина состоит из 5 лет;

- 2018 год – обязательный минимум включает в себя уже 9 лет трудового стажа;

- 2024 год – планируется увеличение обязательного минимума трудового стажа до 15 лет;

Т.е. с каждым годом происходит увеличение минимального стажа на 1 год. Дальнейшие изменения пока не запланированы.

Помимо требований к минимальному трудовому стажу, увеличиваются и соответствующие требования подразумевающие накопление пенсионных баллов. Т.е., если в начале пенсионной реформы уровень соответствия равнялся 6,6 баллам, то к 2025 году он должен составлять уже не менее 30 баллов. Если гражданину не удается к завершению отчетного периода собрать требуемое количество баллов, претендовать на получение пенсии по старости он уже не сможет. Тогда ему остается либо найти себе занятость, которая поспособствует увеличению трудового стажа и накопления баллов, либо дождаться до вступления в возраст, позволяющий претендовать на пенсионное обеспечение в рамках социальной пенсии по старости (с 2024 года данный возраст будет составлять 70 лет для мужчин и 65 лет – для женщин).

Сроки занятости, не относящиеся к страховым периодам.

Зачастую, человек может попасть в ситуацию, когда будет отсутствовать возможность трудоустройства или осуществления предпринимательской деятельности. ПФР предусматривает своего рода компенсацию за такие периоды, по факту предоставления соответствующей документации, служащей подтверждением не страхового периода, что позволит пенсионеру увеличить размер получаемых им пенсионных выплат. К категории периодов, не подлежащих страхованию, относятся:

- рождение и уход за ребенком до достижения им 1,5-летнего возраста;

- забота об инвалиде (может быть и ребенок и взрослый) I группы инвалидности, либо за родственником, достигшим возраста 80 лет;

- служба в вооруженных силах РФ;

За каждый год такого периода индивиду в ПФР будет начисляться по 1,8 балла. Это возможно лишь при условии документального подтверждения подобного периода с обязательным обращением в ПФР с подачей заявления о необходимости проведения индивидуальной индексации его пенсионного обеспечения.

Понятие «белой» заработной платы, ее уровень.

Т.к. перечисления в ПФР производятся исключительно с «белой» заработной платы, с которой, в том числе, происходит и выплата обязательных налоговых сборов, любая «серая схема» и получение зарплаты в конверте, исключает возможность претендовать на получение крупных пенсионных выплат, а «черная схема» с выплатой всей зарплаты в конверте и без обязательной выплаты налогов, исключает начисление трудовой пенсии совсем. Т.е. работник, всю жизнь работавший неофициально, может ожидать только социальной пенсии по достижению им соответствующего возраста (70 лет – для мужчины и 65 лет – для женщины).

Подсчитываются баллы весьма простым образом. Доход до удержания подоходного налога делится на 16 (16% составляют отчисления в ПФР). Полученная сумма еще раз делится, теперь уже на предельную налогооблагаемую заработную плату, которая устанавливается государством ежегодно. Полученный итог умножается на 10 – полученное число будет количеством заработанных за год баллов по факту. Еще один, более грубым и менее точным, способом подсчета будет деление годового размера полученной заработной платы на годовой минимальный размер оплаты труда, т.е. МРОТ, умноженный на 12. Полученный результат будет отображать фактическое количество пенсионных баллов, начисленное индивиду в ПФР.

Если Вам нужна помощь квалифицированного юриста, тогда позвоните нам для получения первичной консультации:

+7 (343) 383-59-64

Запоздалое обращение за начислением пенсии.

Подобное обращение будет весьма любопытным приемом по увеличению размера выплачиваемой ежемесячно пенсии. Чем дольше гражданин будет затягивать с обращением о положенном начислении ему пенсии, тем более высокая сумма будет назначена ему к выплате.

Пример из судебной практики.

Гражданин прибегнул к помощи юриста по пенсионным вопросам , перед обращением в ПФР. Смысл его обращения к юристу заключался в том, что он должен был выйти на пенсию еще в 2020 году. Однако и удовольствие, получаемое на работе, и уважение трудового коллектива и коллег (в том числе начальства) позволяло ему задержаться на этой трудовой занятости еще на несколько лет, как минимум. Вопрос гражданина заключался в следующем: обязан ли он обратиться за пенсией по факту наступившего срока, или он может еще продолжать работать – ведь с этой работы его никто не прогоняет, и даже не намекают о возможном освобождении рабочего места.

Адвокат по пенсионным вопросам разъяснил мужчине, что выход на пенсию является его правом, а не обязанностью, и принудить его к оставлению рабочего места и выходу на пенсию никто по закону не может. А если он обратится за положенной ему пенсией всего лишь через 5 лет после прохождения обязательного срока, пенсионное содержание будет ему выплачиваться на 40% больше, чем было бы, если бы он обращался за ней сразу по факту достижения требуемого возраста. Кроме того, пенсия будет больше еще и за счет отчислений в ПФР, которые будут совершаться его работодателем в течение этих 5 лет.

Уровни индексирования положенной выплаты и страховой пенсии различаются весьма сильно. Если гражданин обращается за пенсией всего лишь через год после наступления обязательного срока, суммы ежемесячных выплат индексируются, как показано на примере:

Сумма фиксированной выплаты увеличивается на 5,6%;

Размер страховой пенсии по старости определяется по установленной формуле и зависит от суммы отчислений страховых взносов в ПФР, продолжительности страхового стажа, наличия инвалидности I группы и иждивенцев, периода ухода за детьми до полутора лет и т.д.

Порядок расчета страховой пенсии по старости

Размер страховой пенсии по старости определяется по формуле (ч. 1 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»):

СПст = ИПК x СПК,

где СПст - страховая пенсия по старости;

ИПК - индивидуальный пенсионный коэффициент;

СПК - стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается пенсия.

Справка. Индивидуальный пенсионный коэффициент

ИПК - это параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом страховых взносов в ПФР, продолжительности страхового стажа, а также отказа лица на определенный период от получения страховой пенсии (п. 3 ст. 3 Федерального закона от 28.12.2013 № 400-ФЗ).

Определение величины индивидуального пенсионного коэффициента

На величину ИПК влияют, в частности, ежегодные отчисления страховых взносов в ПФР и коэффициенты, определяемые за полный календарный год периодов, засчитываемых в страховой стаж наравне с периодами работы (в частности, периоды прохождения военной службы и ухода за ребенком до полутора лет). Величина такого коэффициента, например, в отношении периода ухода одного из родителей за первым ребенком до достижения им полутора лет составляет 1,8 (п. п. 1, 3 ч. 1 ст. 12, ч. 9, 11, 12, 18 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ).

При этом установлено максимальное значение ИПК за каждый календарный год. Оно различно для тех, кто выбрал формирование накопительной пенсии, и тех, кто отказался от нее. Данное значение поэтапно увеличивается до 2021 г. включительно (ч. 19 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ; Приложение 4 к Федеральному закону от 28.12.2013 № 400-ФЗ):

• для тех, у кого пенсионные накопления не формируются, - до 10;

• для формирующих пенсионные накопления - до 6,25.

Однако до 2023 г. приостановлено формирование накопительной пенсии за счет страховых взносов на обязательное пенсионное страхование, которые полностью направляются на финансирование страховой пенсии. В связи с этим максимальное значение ИПК (пенсионных баллов) в 2020 г. составляет 9,57 (п. 4 ст. 33.3 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»; Приложение 4 к Федеральному закону от 28.12.2013 № 400-ФЗ; ст. 6.1 Федерального закона от 04.12.2013 № 351-ФЗ).

На размер ИПК влияет также коэффициент повышения, который применяется, в частности, в случае назначения страховой пенсии по старости впервые (в том числе досрочно) позднее возникновения права на нее, в том числе позднее установленного пенсионного возраста (п. 1 ч. 15 ст. 15 Федерального закона от 28.12.2013 № 400-ФЗ).

Стоимость одного пенсионного коэффициента (балла)

Стоимость одного пенсионного коэффициента в 2020 г. составляет 93 руб. Его ежегодная февральская и апрельская индексация приостановлена до 01.01.2025. В 2019 г. данная величина составляла 87,24 руб. (ч. 7, 13 ст. 10 Федерального закона от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»).

Таким образом, в 2020 г. стоимость одного пенсионного коэффициента увеличилась на 5,76 руб. по сравнению с предыдущим годом.

Фиксированная выплата к страховой пенсии по старости

Фиксированная выплата к страховой пенсии по старости устанавливается одновременно с назначением данной пенсии гражданину (за исключением некоторых категорий получателей пенсии за выслугу лет либо по инвалидности).

В случае назначения страховой пенсии по старости (в том числе досрочно) позднее возникновения права на нее или в случае отказа от ее получения при определении размера фиксированной выплаты применяется повышающий коэффициент (ч. 1, 3, 4 ст. 16 Федерального закона от 28.12.2013 № 400-ФЗ).

Кроме того, размер фиксированной выплаты к страховой пенсии по старости увеличен для следующих лиц (ч. 1, 3 - 5, 9, 14 - 16 ст. 17 Федерального закона от 28.12.2013 № 400-ФЗ; постановление Правительства РФ от 29.11.2018 № 1440):

• граждан, достигших возраста 80 лет;

• инвалидов I группы;

• граждан, имеющих на иждивении нетрудоспособных членов семьи;

• граждан, проработавших определенный период времени или проживающих в районах Крайнего Севера и приравненных к ним местностях;

• граждан, проработавших определенный период времени в сельском хозяйстве, если они не работают и проживают в сельской местности.

Так, например, для последней категории граждан на весь период их проживания в сельской местности фиксированная выплата к страховой пенсии по старости или по инвалидности повышается на 25%. При выезде на новое место жительства за пределы сельской местности повышение фиксированной выплаты не устанавливается (ч. 14, 15 ст. 17 Федерального закона от 28.12.2013 № 400-ФЗ).

С 01.01.2020 фиксированная выплата к страховой пенсии установлена в размере 5 686,25 руб. (без учета районных коэффициентов). При этом ежегодная февральская и апрельская индексация фиксированной выплаты приостановлена до 01.01.2025. В 2019 г. данная величина составляла 5 334,19 руб. (ч. 8, 13 ст. 10 Федерального закона от 03.10.2018 № 350-ФЗ; ст. 4 Федерального закона от 28.12.2017 № 420-ФЗ).

Таким образом, в 2020 г. размер фиксированной выплаты увеличился на 352,06 руб. по сравнению с предыдущим годом.

Факторы, влияющие на размер страховой пенсии по старости

Учитывая вышеизложенное, на размер страховой пенсии по старости влияют, в частности, следующие факторы:

• сумма страховых взносов в ПФР, зависящая, соответственно, от размера "белой" зарплаты;

• период ухода за детьми до полутора лет;

• достижение возраста 80 лет;

• наличие инвалидности I группы;

• проживание и работа в районах Крайнего Севера и в приравненных к ним местностях;

• отложенный выход на пенсию.

По материалам («Электронный журнал «Азбука права», 2020)

Вопросы связанные с пенсией интересны многими. Это не только порядок назначения и выплаты пенсии, но какой вариант пенсионного обеспечения выбрать: страховая пенсия или страховая и накопительная пенсия.

У каждого варианта есть свои плюсы и минусы. По закону мы имеем право выбора как будем формировать свою будущую пенсию, но по факту этот вопрос государство за нас уже решило, с 2015 г. все денежные средства направляются на формирование страховой пенсии.

"В системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

для лиц, замещающих государственные должности Российской Федерации и замещаемые на постоянной основе государственные должности субъектов Российской Федерации, замещаемые на постоянной основе муниципальные должности, должности государственной гражданской службы Российской Федерации и должности муниципальной службы, - возраста, указанного в приложении 5 к Закону № 400-ФЗ . Уже в 2017 году начался процесс повышения пенсионного возраста для государственных служащих по полгода в год до 65 лет (мужчины) и до 63 лет (женщины). С 1 января 2021года увеличится шаг повышения возраста выхода на пенсию – по году в год. Таким образом, пенсионный возраст для государственных служащих приводится в соответствие с предложением по темпам повышения общеустановленного возраста для всех.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 - 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ "О страховых пенсиях" и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ;

наличие минимальной суммы пенсионных коэффициентов –не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона от 28.12.2013 № 400-ФЗ.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10, в 2020 году – 9,57.

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов - 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов - 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

*С 2015 года по 2020 год независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов. В связи с этим максимальное значение годового индивидуального пенсионного коэффициента одинаково для любого варианта формирования пенсии.

Страховая пенсия по старости рассчитывается по формуле:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ КОЭФФИЦИЕНТОВ* СТОИМОСТЬ ПЕНСИОННОГО КОЭФФИЦИЕНТА на дату назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

СП = ИПК * СИПК + ФВ, где:

СП – страховая пенсия

ИПК – это сумма всех пенсионных коэффициентов, начисленных на дату назначения гражданину страховой пенсии

СИПК – стоимость пенсионного коэффициента на дату назначения страховой пенсии.

При назначении пенсии с 01.01.2020 = 93,00 руб. Ежегодно индексируется государством.

ФВ – фиксированная выплата.

На 1 января 2020 года - 5686,25 руб. Ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

СП = ИПК * 93,00 + 5686,25

При определении суммы всех пенсионных коэффициентов учитываются пенсионные коэффициенты за каждый календарный год

Также сумму Ваших пенсионных коэффициентов (ИПК) существенно увеличивает обращение за назначением страховой пенсии по старости впервые (в том числе досрочно) позднее возникновения права на нее. За каждый год более позднего обращения за назначением пенсии страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

Россия пережила множество пенсионных реформ, каждая из которых полностью меняла подход к порядку расчета и начисления пенсий. Сейчас российские пенсионеры получают один из двух видов пенсий: социальную или страховую. При этом страховая пенсия по старости выплачивается только при наличии трудового стажа.

p, blockquote 1,0,0,0,0 -->

При расчете пенсий, начиная с 2002 года, принимается во внимание понятие страхового стажа — периодов, в которые самим гражданином или иным лицом (чаще всего работодателем) за него уплачивались страховые взносы в Пенсионный фонд. Порядок расчета и начисления стажа регулируется законом «О трудовых пенсиях в Российской Федерации».

p, blockquote 2,0,0,0,0 -->

Взносы отчисляются в ПФР не только во время осуществления гражданином трудовой функции, но и в периоды:

p, blockquote 4,0,0,0,0 -->

- прохождения военной службы;

- временной нетрудоспособности;

- ухода за ребенком;

- ухода за инвалидом I и II групп;

- ухода за людьми старше 80 лет;

- получения пособия по безработице.

Взносы в ПФР

Для того, чтобы накопить стаж, необходимо регулярно платить взносы в Пенсионный фонд. Если гражданин работает официально, то ему не о чем беспокоиться — все взносы за него уплачивает работодатель, ежемесячно удерживая определенную сумму из заработной платы. Если же гражданин проживает за границей, трудится неофициально или сам на себя, то ответственность за уплату взносов и формирование стажа ложится на его плечи.

p, blockquote 5,0,1,0,0 -->

Минимальный сумма взносов для формирования стажа за календарный год составляет 32023,20 рублей. Максимальная же сумма — 284240 рублей. Заплатить взнос можно как единоразово, так и произвольными суммами до 31 декабря.

p, blockquote 6,0,0,0,0 -->

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,0,0,0,0 -->

Для получения страховой пенсии после принятия закона «О совершенствовании пенсионной системы» возраст женщин должен составлять 60 лет, а возраст мужчин — 65 лет. При этом должен быть накоплен коэффициент не менее 18,6 баллов.

p, blockquote 9,0,0,0,0 -->

Система пенсионных коэффициентов (баллов) была введена относительно недавно — в 2015 году. Меру принял Пенсионный фонд, чтобы упростить расчет итоговой пенсии с учетом всех уплаченных взносов за каждый год работы.

p, blockquote 10,1,0,0,0 -->

Коэффициент можно рассчитать из суммы уплаченных взносов деленной на нормативный размер (в 2020 году он равен 207 720 рублей) и умноженной на 10. Сумму своих взносов за всё время можно узнать на сайте ПФР.

Если предположить, что человек трудился 40 лет и сумма взносов составляет 2 000 000 рублей, то за время работы он накопил 96,2 балла.

p, blockquote 12,0,0,0,0 -->

Итоговый размер пенсии рассчитывается по следующей формуле:

p, blockquote 13,0,0,0,0 -->

Индивидуальный пенсионный коэффициент * Стоимость одного балла + Фиксированная выплата

p, blockquote 14,0,0,0,0 -->

Фиксированная выплата по состоянию на 2020 год равна 5686,25 рубля, а стоимость пенсионного балла равна 93 рубля.

p, blockquote 15,0,0,1,0 -->

На конкретных примерах это выглядит так:

p, blockquote 16,0,0,0,0 -->

- Жительница Москвы выходит на пенсию в текущем году в возрасте 55,5 лет со стажем 20 лет. Работая в метрополитене, она получала зарплату 80 000 рублей ежемесячно, и еще около 10 000 работодатель отчислял за нее в ПФР. Сумма накопленных ею баллов — 115,5. Ее страховая пенсия будет рассчитана следующим образом: 115,5*93 + 5686,25 = 10745 + 5686,25 = 16431. С учетом городского социального стандарта она сможет получать дополнительно к пенсии 3068 рублей. Размер итоговой пенсии — 19 500 рублей.

- Житель Иркутской области должен был выйти на пенсию еще в 2017 году по достижении 60 лет. Сейчас ему 63 года. Он решил обратиться за пенсией только в текущем году. За свой стаж он накопил 60 баллов. За отсрочку сумма фиксированной выплаты будет умножена на 1,24%. Таким образом: 60*93 + (5686,25*1,24) = 5580+7028,63 = 12 608,63.

p, blockquote 17,0,0,0,0 -->

Северный стаж

Проживающие в районах Крайнего Севера граждане, с учетом недавно принятого закона, имеют право выйти на пенсию по достижении 55 лет для женщин и 60 — для мужчин. Для этого и первым, и вторым нужно 15-20 лет накопленного стажа. Страховой год в северных регионах равен 9 месяцам.

p, blockquote 18,0,0,0,0 -->

p, blockquote 19,0,0,0,0 -->

- Жительница Республики Саха (Якутия) по достижении 55,5 лет собирается выйти на пенсию. Фактически она проработала 30 лет и дважды находилась в отпуске по уходу за ребенком. Ее ИПК с учетом декретного отпуска составляет 90 баллов. Используя при расчете вышеупомянутую формулу, мы получим пенсию в размере 14 038,25.

Выводы и рекомендации

Молодое поколение считает, что копить на пенсию невыгодно — как им, так и работодателям. Незадолго до принятия закона о пенсионной реформе, пользователи сети начали активно искать информацию на тему того, как добровольно отказаться от пенсионных отчислений. Об этом свидетельствуют данные системы аналитики Яндекс, анализирующей частоту поисковых запросов пользователей.

Читайте также:

- Гу центр по выплате пенсий и обработке информации пенсионного фонда рф

- Расчетный размер пенсии что такое и каков размер

- Индексация пенсии неработающим пенсионерам хмао

- Начисление пенсии работникам бюджетных организаций

- Будут ли дети получать пенсию по утере кормильца если он был лишен родительских прав