Как вложить деньги чтобы получать пенсию

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

Осенью Минфин представил новый инструмент — гарантированный пенсионный план (ГПП). Гражданам предложили добровольно отчислять часть своих доходов в НПФ, создавая тем самым себе подушку, из которой будет выплачиваться накопительная пенсия (подробно о плюсах и минусах новой пенсионной системы мы писали здесь). Власти обещают индексировать взносы и гарантировать их сохранность через АСВ. В первый же год работы системы они надеются привлечь около 1 трлн рублей от граждан.

«Если бы гипотетический клиент спросил у меня, как ему накопить на пенсию, я бы ни за что не посоветовал использовать этот план», — говорит финансовый консультант FCP Financial Management Ltd Исаак Беккер.

По его словам, граждане потеряли доверие к государственной пенсионной системе после заморозки накопительной пенсии в 2014 году. Так что теперь он рекомендует копить на пенсию самостоятельно, без помощи государства. «Главным недостатком ГПП, на наш взгляд, является слабое доверие населения к государственным долгосрочным инициативам», — указывает в обзоре и аналитик Райффайзенбанка Станислав Мурашов.

Альтернативный инструмент для накоплений — индивидуальный инвестиционный счет (ИИС), при помощи которого можно вложиться в рыночные активы и получить налоговый вычет.

Forbes разбирался, как следует инвестировать, чтобы накопить себе на достойную пенсию.

Плюсы и минусы

Главный плюс инвестсчета по сравнению с ГПП — более высокая доходность, говорит гендиректор консалтинговой компании «Личный капитал» Владимир Савенок. По просьбе Forbes Савенок сравнил доходность накоплений через гарантированный пенсионный план и ИИС.

Если доход составляет 100 000 рублей в месяц, то, отчисляя 6% или 6000 рублей в месяц в течение 20 лет в ГПП, можно получить доходность в 5% годовых — такова средняя номинальная доходность инвестиций НПФ в негосударственном пенсионном обеспечении.

«Итого за 20 лет вы инвестируете 1,44 млн рублей. Накопленный капитал составит 2,476 млн рублей. Этот капитал даст вам прибавку к пенсии в 13 758 рублей в месяц в течение 15 лет», — говорит Савенок.

Если инвестировать через ИИС те же самые 6% от дохода в 100 000 рублей, тогда за 20 лет можно накопить 4,594 млн рублей, так как предполагаемая доходность инвестиций составит не менее 10% с учетом налогового вычета. «И тогда надбавка к пенсии составит 25 523 рубля в месяц», — добавляет эксперт.

ИИС позволяет забирать средства со счета в любое время, но с потерей налогового вычета. Из ГПП же вытащить все вложенные деньги можно только в течение первых шести месяцев после открытия счета или после выхода на пенсию, но только если человек серьезно заболел.

Главный минус инвестсчета — это отсутствие гарантий со стороны государства. В ГПП власти обещают страховать все взносы через АСВ, на инвестсчетах же средства не застрахованы. В Госдуме с 2017 года находится законопроект, который должен ввести систему страхования средств на ИИС на сумму до 1,4 млн рублей, но распространяться она будет только на случаи банкротства брокера или управляющей компании.

По инвестсчету можно получить налоговый вычет. Существует два вида вычетов. Первый — 13% от суммы взноса, но не более 52 000 рублей в год. Второй вид вычета — освобождение от налога на прибыль. Для длительных инвестиций, к которым относятся накопления на пенсию, лучше выбрать второй тип, советует директор по стратегическому развитию УК «Альфа-Капитал» Дмитрий Логинов. Первый вид вычета больше подходит для краткосрочных вложений, соглашается аналитик «Алор Брокер» Алексей Антонов.

Также при выборе ИИС нужно решить, кто будет управлять этими деньгами. ИИС можно открыть через брокера, тогда человек будет сам или с помощью брокера работать с деньгами. А можно открыть ИИС в управляющей компании, говорит Антонов. Тогда УК займется управлением средствами, но возьмет за это комиссию — не более 2% в год, уточняет он.

С чего начать

В самом начале пути стоит приучить себя откладывать небольшие, комфортные суммы, и важно делать это регулярно — раз в месяц или раз в квартал, говорит руководитель направления активов с фиксированным доходом УК «Система Капитал» Антон Костин. Как правило, такой «комфортной» суммой считается 10% от месячного дохода.

Также в начале пути нужно быть осторожным с выбором поставщика финансовой услуги, предупреждает старший управляющий директор «Сбербанк Управление активами» Евгений Линчик. «Если это неизвестная компания, которая обещает золотые горы и при этом предлагает вывести деньги, например на Кипр, стоит насторожиться», — отмечает он.

Если у человека нет больших сбережений, ему стоит начать с депозита, считает Исаак Беккер. После того, как собрана небольшая подушка, ее можно диверсифицировать, покупая валюту, добавляет он. Рекомендуемые валюты — евро и доллар, пропорции между ними можно выбрать в зависимости от своих нужд. «Если кто-то видит себя на пенсии в Греции, то нужно больше евро, если кто-то хочет подсобить внуку в его учебе, например, в Йеле, то — больше доллара», — поясняет советник.

Пенсионный портфель

Опрошенные Forbes специалисты предлагают несколько вариантов, как можно собрать «пенсионный» инвестиционный портфель.

Прежде всего непрофессиональным инвесторам необходимо сразу отмести все спекулятивные виды инвестирования, такие как операции с валютой (форекс), так как это очень рискованный вариант, предупреждает Линчик. Пенсионные накопления должны быть безрисковыми, поэтому нужно, как это ни банально, диверсифицировать свой портфель.

Антон Костин из УК «Система Капитал» предлагает разделить пенсионный портфель на две части: защитную (минимум половина портфеля) и рисковую. Защитная часть будет включать ОФЗ или облигации корпоративных эмитентов первого эшелона, такие как «Газпром нефть», ВЭБ с дюрацией 3 года.

Рисковую часть портфеля Костин предлагает составить из акций, которые лежат в основе индекса Московской биржи, например бумаги «Лукойла», «Газпрома», Сбербанка.

Еще одна идея для консервативных пенсионных накоплений — это «вечный портфель» (permanent portfolio), говорит Евгений Линчик.

Концепцию «вечного портфеля» придумал в 1981 году американский инвестиционный консультант Гарри Браун, рассказывает Линчик. Структура его проста: деньги распределяются в равных долях между четырьмя активами – акциями, долгосрочными облигациями, золотом и валютой. В конце каждого года портфель ребалансируется обратно к изначальным весам. В «Сбербанк Управление активами» такие «вечные портфели» показывают среднюю доходность от 5% до 10% в валюте в год, уточняет Линчик.

«Такой состав сдерживает доходность той части портфеля, которая растет, но и предотвращает убытки по той части, которая движется вниз. Таким образом, какой бы ни была ситуация на рынках, минимум один из активов такого портфеля всегда растет. При этом такой подход требует не активного управления, а скорее финансовой дисциплины», — объясняет Линчик.

Похожую схему предлагает и Исаак Беккер. По его мнению, на данный момент безрисковый портфель, подходящий для пенсионных накоплений, должен состоять на треть из валюты (евро, доллар), на треть — из золота и еще на треть — из акций и облигаций «голубых фишек» — Сбербанка, «Яндекса», Coca-Cola, McDonald’s и других. «Это если говорить о составе портфеля на сегодняшний день. Но его состав должен обновляться примерно каждые пять лет», — говорит Беккер.

Место для акций

Особое внимание опрошенные Forbes эксперты уделяют вопросу о том, какую долю в таком портфеле могут занимать акции — наиболее рисковый из возможных инструментов.

По словам Вадима Логинова из «Альфа Капитала», долю акций можно посчитать по формуле, которая уже давно используется на Западе: это 100 – возраст = доля акций. «Это часто называют правилом «большого пальца». Но для России я бы рекомендовал вариант дисконтирования этой доли в 2 раза», — добавляет он.

Как правило, со временем степень «риска», то есть долю акций в таких портфелях снижают, говорит Исаак Беккер. Например, Владимир Савенок рекомендует покупать биржевые фонды, инвестирующие в акции и облигации глобальных компаний: Vanguard Total World Stock Index Fund ETF Shares (VT) и iShares Global Corp Bond UCITS ETF (CORP).

Савенок рекомендует следующее распределение между акциями и облигациями. Если до пенсии 10 и более лет, то 70% на фонд акций и 30% на фонд облигаций. Когда до пенсии остается 5-10 лет, то 50% акций и 50% облигаций. И если до выхода на пенсию остается менее 5 лет, нужно снизить соотношение акций к бондам до 30% к 70%.

Первая пенсия — от государства, вторая — от НПФ

Теперь у меня свой пенсионный план.

Т—Ж уже рассказывал, как получить пенсию от государства и выбрать НПФ для своей государственной накопительной пенсии. Но если хочется в старости получать больше, можно накопить на еще одну, негосударственную пенсию. Для этого нужно выбрать НПФ с подходящей инвестиционной программой и платить в него дополнительные взносы.

В статье расскажу, как это сделать.

Что заплатит государство

Государственная пенсия разделена на две части: страховую и накопительную. Страховая часть формируется в ПФР и идет на выплаты тем, кто уже сейчас достиг пенсионного возраста. Накопительная часть переводится в один из негосударственных пенсионных фондов или в управляющую компанию на именной счет и будет выплачиваться вам по достижении пенсионного возраста.

Никто точно не знает, какая государственная пенсия будет через 30 лет, когда я выйду на пенсию. В 2019 году размер средней страховой пенсии по старости — 15 400 Р . Прожиточный минимум пенсионера на 2019 год — 8846 Р .

прожиточный минимум пенсионера в месяц на 2019 год согласно ст. 8 ФЗ о федеральном бюджете

Меня не устраивает такой уровень жизни, поэтому я заключил договор негосударственного пенсионного обеспечения.

Что такое негосударственное пенсионное обеспечение

Вторая пенсия, которую я коплю в НПФ, называется негосударственным пенсионным обеспечением — НПО. Схема аналогична пополняемому вкладу: сначала делаете взносы, потом выходите на пенсию, а фонд постепенно платит вам деньги обратно. Фонд инвестирует ваши накопления и в итоге выплатит больше, чем вносили.

На этапе накопления НПФ открывает мне индивидуальный пенсионный счет. Это не тот счет, который числится в Пенсионном фонде России и на котором копится государственная накопительная пенсия, а еще один, дополнительный. Он не имеет отношения к государственному пенсионному фонду. Я делаю туда взносы сам.

Деньги с этого счета фонд инвестирует в акции, облигации, ресурсы, недвижимость, драгметаллы. Некоторые фонды позволяют даже выбрать стратегию инвестирования. Потом НПФ начисляет мне доход от инвестирования. К моменту выплаты пенсии сумма на счету будет больше, чем сумма моих взносов.

Если я захочу забрать деньги на этапе накопления, фонд может взять штраф: я получу меньше, чем внес. Сумма, которую забираю, называется выкупной. Если не доживу до пенсии, штрафа не будет: накопленную сумму наследники получат полностью.

Сколько я заберу при досрочном расторжении

| Прошло | Мои взносы | Инвестиционный доход |

|---|---|---|

| 5 лет | 100% | 100% |

Этап выплат наступит, когда я получу право на пенсию по старости или инвалидности и напишу заявление о выплате в НПФ. Причем для договоров, заключенных до 2019 года, возраст выхода на негосударственную пенсию по старости повышать не стали: мужчины получают право в 60 лет, женщины в 55. Выплаты производятся раз в месяц — или реже, если размер ежемесячной выплаты меньше, чем разрешено законом.

Программа, которая определяет, сколько я буду платить, как часто и долго буду получать пенсию, называется пенсионным планом или пенсионной схемой. Пенсионную схему выбирают из того, что предлагает фонд. По моему пенсионному плану я могу вносить от 500 рублей, когда захочу. Требований по частоте взносов нет. Я в программе уже год и вношу 1000—2000 Р в месяц.

Моя пенсионная схема предполагает, что я буду получать негосударственную пенсию не менее пяти лет. Могу выбрать больший срок, например десять лет, тогда ежемесячная выплата будет меньше.

При условии, что я буду вносить в среднем 1500 Р в месяц до 60 лет, а потом получать негосударственную пенсию до 65 лет, ежемесячная выплата составит 21 000 Р . Всего получу в 2,6 раза больше денег, чем внесу. Кроме того, за период накопления еще получу налоговый вычет за участие в программе негосударственного пенсионного обеспечения — и верну 63 тысячи рублей НДФЛ.

Как выбрать пенсионный план

Чтобы стать участником программы негосударственного пенсионного обеспечения, сначала почитайте о критериях выбора НПФ. У вас будет дополнительный критерий — наличие в НПФ подходящего пенсионного плана. Учтите, что в России существуют негосударственные пенсионные фонды, которые не занимаются накопительной пенсией, а работают только с негосударственной.

Пенсионные планы расписаны в пенсионных правилах каждого фонда. Для удобства НПФы дают таблицы и презентации на своих сайтах.

Чтобы выбрать пенсионный план, сначала решите, как часто и много готовы платить по взносам и как долго хотите получать пенсию. Еще на размер будущей пенсии влияет ваш возраст и доходность фонда.

На сайте ЦБ РФ можно скачать статистику по НПФ за различные периоды

Пенсионные схемы у каждого фонда со своими нюансами. Этот НПФ предлагает пять вариантов НПО

Первоначальный взнос. Можете сразу внести крупную сумму, а можно копить с нуля. По моему пенсионному плану минимальная первоначальная сумма составляет 1000 Р .

Ежемесячные взносы — сколько будете вносить каждый месяц. По моей пенсионной схеме я могу вносить минимум 500 Р . Могу пропускать и в каком-то месяце не платить. Но так можно не во всех НПФ.

Период накопления — срок, в течение которого будете делать ежемесячные взносы. Не обязательно платить до выхода на пенсию. Можно выйти на дополнительную пенсию через тридцать лет, но делать взносы только десять, а потом еще двадцать они будут расти за счет инвестиций НПФ.

Возраст, когда планируете получить негосударственную пенсию. Нельзя получить негосударственную пенсию до наступления официального пенсионного возраста по старости или инвалидности. Чем позже наступит период выплат, тем больше успеете накопить. Можно выйти на негосударственную пенсию позже, чем на государственную, и позже, чем предусматривает пенсионный план. Для этого не нужно менять договор: период выплат не наступит, пока не напишете заявление. Если заявление подать через три года после выхода на пенсию, то и выплаты начнутся через три года.

Период выплат может быть срочным или бессрочным. Срочный период означает, что вы выбираете срок, в течение которого вам заплатят накопленную сумму, или периодичность выплат, и они производятся до исчерпания суммы на счету.

По примерным расчетам, я накоплю 1 260 000 Р к концу периода взносов. Если захочу получать пенсию в течение пяти лет, то ежемесячная выплата составит 21 тысячу. Если буду получать десять лет, то по 10,5 тысяч рублей.

Остаток средств на пенсионном счете инвестируется даже в период выплат, поэтому пенсия ежегодно индексируется. Также при таком варианте выплат остаток накоплений наследуется, если участник программы умрет раньше, чем закончатся деньги на индивидуальном пенсионном счете.

При бессрочном периоде вы получаете вторую пенсию так же, как государственную, то есть до конца жизни. Чтобы рассчитать ежемесячную выплату, НПФ делит накопленную сумму на ожидаемую продолжительность жизни в месяцах.

Продолжительность жизни фонд определяет по данным Росстата для каждого года рождения и пола. Если проживете дольше, выплаты продолжатся в том же размере.

Вы накопили 1 300 000 Р . Ожидаемую продолжительность жизни фонд определил в 15 лет — 180 месяцев. Тогда вторая пенсия считается так: 1 300 000 / 180 = 7222 рубля. Если проживете дольше 15 лет, все равно будете получать по 7222 рубля каждый месяц пожизненно.

Наследования накоплений при бессрочном периоде не будет. Этот вариант может быть строже по условиям уплаты взносов: в договоре прописывается обязательство вносить определенную сумму в год. Если внесли меньше, НПФ может расторгнуть договор или переключить на срочный тип выплат.

Доходность НПФ определяет, сколько к вашим взносам добавит фонд. Чем выше доходность, тем выше пенсия. Доходность неизвестна заранее и каждый год меняется. Я сравнил доходность моего НПФ со средней доходностью по вкладам — НПФ проиграл только один раз.

Доходность НПФ и банковских вкладов за последние четыре года

| Год | Доходность моего НПФ | Средняя доходность по вкладам |

|---|---|---|

| 2017 | 8,7% | 6,94% |

| 2016 | 9,6% | 8,41% |

| 2015 | 10,7% | 10,16% |

| 2014 | 2,67% | 8,07% |

Иногда НПФ может сработать в минус. По моей пенсионной схеме, если фонд получит убыток, инвестиционный доход не начисляется, но накопления не пострадают. Убыток НПФ компенсирует за счет своего резерва. Существуют схемы, в которых фонд гарантирует минимальную доходность, например 4%. Если сработал хуже, увеличивает ваши накопления на 4% за свой счет.

Цены тоже растут, поэтому сравнивайте доходность фонда с инфляцией. Разница между ними — это реальная доходность пенсионных инвестиций.

Статистику по инфляции найдете на сайте Росстата. Фонды публикуют показатели доходности за прошедшие периоды на официальных сайтах, но я смотрю сайт ЦБ РФ. НПФ на своем сайте отчитывается о том, сколько процентов заработал, а не сколько начислил. Начисляют на пенсионный счет меньше, потому что берут комиссию за работу. На сайте Центробанка можно рассчитать эту комиссию и узнать, какую доходность реально получили.

Если после вычета комиссии НПФ за год начислил 10%, а инфляция за этот же год — 3%, то реальная доходность пенсионных накоплений составит 7%. Если доходность ниже инфляции, в реальных ценах накопления уменьшаются.

Выбрать пенсионный план поможет пенсионный калькулятор. Найдите его на сайте НПФ и подставьте параметры: пол, возраст, первоначальный взнос, ежемесячный взнос. Калькулятор выдаст предполагаемую сумму пенсии.

Например, вы решили получать дополнительно к государственной пенсии 100 000 Р в течение пяти лет. Вам до пенсии 30 лет. Калькулятор показывает, что в течение этого срока ежемесячный взнос — 4000 рублей. Это при средней доходности НПФ в 8% годовых. За период накопления вы перечислите в фонд 1 440 000 Р , а инвестиционный доход составит 4 млн рублей.

Поиграйте с ползунками калькулятора, подберите величину взносов и период накопления, чтобы получить желаемую пенсию. Доходность НПФ тоже можно менять в калькуляторе: можете сделать пессимистичный и оптимистичный прогноз

Некоторые НПФ позволяют менять пенсионную схему в период накоплений. Обратите внимание, как будут рассчитывать выкупную сумму, если досрочно расторгнете договор или заберете всё разом на этапе выплат. Уточните, сколько получат наследники при смерти вкладчика.

Потом заключите с выбранным фондом договор об открытии индивидуального пенсионного счета — ИПС, делайте взносы и следите за накоплениями через личный интернет-кабинет. Там же потом подадите заявление на выплату пенсии.

Р " width="2560" height="2580" class=" outline-bordered" style="max-width: 1280.0px; height: auto" data-bordered="true"> Я делаю взносы и слежу за второй пенсией через личный кабинет. Оплата занимает две минуты. Сейчас я накопил 6000 Р

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Стоит ли рассчитывать на пенсию и помощь государства в старости, куда вкладывать накопительную часть пенсионных накоплений и что может себе позволить обычный российский пенсионер? Читайте статью о пенсионной системе РФ.

- Рассчитывать ли на пенсию или копить ее самостоятельно?

- Пенсионное инвестирование в современной России

- Пенсионное инвестирование: рассчитываем свою пенсию

- Страховая пенсия

- Пенсионное инвестирование ВЭБ

- Пенсионное инвестирование от ПФР

- Накопительная пенсия

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Отличия НПФ от УК

- Как получить пенсионные накопления при выходе на пенсию

- Рассчитывать ли на пенсию?

- Почему нельзя рассчитывать на пенсию

До 2014 года пенсии россиян были едиными. Их называли «трудовые». С 2014 года законодательно закреплен иной порядок. Сейчас существуют страховая и накопительная пенсии. Для граждан 1966 года рождения и старше действует только страховая часть. Люди моложе могут позаботиться о том, чтобы получать и накопительную пенсию.

Рассчитывать ли на пенсию или копить ее самостоятельно?

Молодежь часто не задумывается о том, рассчитывать ли на пенсию, и на какие средства им предстоит жить через 30-40 лет. В одной из своих книг инвестор Роберт Кийосаки приводит слова своего финансового наставника – “Богатого папы”: “ К сожалению, молодые не знают, что чувствует человек в старости. Если бы они это знали, то планировали бы свою финансовую жизнь иначе.

Проблема многих людей состоит в том, что они составляют план только до момента выхода на пенсию. Этого недостаточно. Нужно планировать намного дальше…” А сам Роберт Кийосаки даже проводил эксперимент со своими учениками, намеренно заставляя их почувствовать себя старыми и провести в 2 часа в состоянии ограниченной дееспособности. По его словам, это помогало им понять, что чувствует пожилой человек, и более ответственно подойти к своему финансовому будущему.

Пенсионное инвестирование в современной России

Если человек работает по найму, работодатель самостоятельно делает все необходимые отчисления, в том числе и в пенсионный фонд. Эти отчисления составляют 22% от общего фонда оплаты труда. Индивидуальные предприниматели самостоятельно платят взносы в пенсионный фонд и фонд социального страхования.

Таблица 1. Распределение пенсионных отчислений

| Для граждан в возрасте старше 50 лет | Для граждан младше 50 лет |

| 6% – на солидную часть (то, что идет на финансирование выплат нынешним пенсионерам) | 16% – страховая часть. Из них 6% – на солидную и 10% – на индивидуальную. |

| 16% – индивидуальная часть | 6% – финансирование накопительной пенсии |

В основном пенсия зависит от 3 факторов:

- стаж работы;

- зарплата;

- размер страховых взносов.

За последние 25 лет в России проводилось 3 пенсионных реформы. Последняя из них прошла в 2015 году. В ходе этой реформы была отменена единая трудовая пенсия. Вместо нее появилось две разных пенсии – страховая и накопительная.

Начисление и выплата пенсий в России сейчас регулируется законом №400-ФЗ “О страховых пенсиях” и Федеральным законом “О накопительной пенсии” № 424-ФЗ.

Пенсионный возраст в РФ в 2018 году составляет 55,5 лет для женщин и 60,5 – для мужчин. К 2032 году планируется увеличить его до 63 лет для женщин и 65 лет – для мужчин.

Необходимый трудовой стаж для выхода на пенсию постоянно увеличивается – в 2015 году он составил 6 лет, к 2024 году – должен составить 15 лет.

Граждане, родившиеся в 1966 году и раньше, не имеют права на накопительную пенсию. Они могут увеличить размер пенсии лишь за счет:

- взносов (в добровольном порядке) в рамках гос. программы софинансирования пенсионных накоплений;

- отправки средств материнского (семейного) капитала на накопительную пенсию.

Фактически структура пенсии выглядит так:

- 6% – солидная часть. Это те деньги, которые человек никогда не увидит и не получит обратно. Они идут на пенсии сегодняшним пенсионерам и другие расходы.

- 10% – индивидуальная страховая часть. Размер накопленных средств можно посмотреть на сайте ПФР в личном кабинете или прочитать в письмах, которые ПФР рассылает. Размер пенсии (исходя из накопленной страховой пенсии) можно просчитать с помощью пенсионного калькулятора.

- 6% – накопительная пенсия. Этой частью пенсии гражданин РФ вправе распоряжаться. Он может оставить ее в распоряжении ПФР, а может перевести в управление других государственных или негосударственных структур.

Единственный вариант увеличить пенсионные выплаты – за счет накопительной пенсии. Влиять на страховую пенсию гражданин РФ не может.

Пенсионное инвестирование: рассчитываем свою пенсию

Размер пенсии можно рассчитать самостоятельно с помощью пенсионного калькулятора на сайте ПФР.

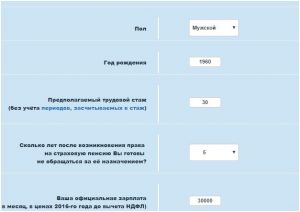

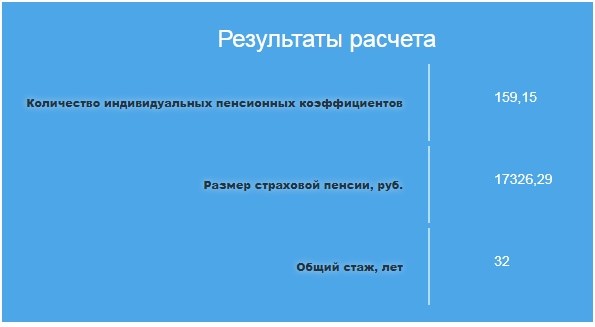

Рассчитаем пенсию мужчины со стажем работы 30 лет при средней заработной плате в 30 тысяч рублей. Согласно пенсионному калькулятору, выйдя на пенсию, гражданин будет получать чуть более 17 тысяч рублей в месяц (размер страховой пенсии).

Рисунок 1 Пенсионный калькулятор

Рисунок 2 – результаты расчета

Пример. Гражданин собирал накопительную часть в течение 20 с половиной лет. Это 246 месяцев. Рассчитать ежемесячный размер выплаты можно так:

- Узнать общую сумму накоплений.

- Разделить на 246 месяцев.

Например, человек накопил за 20 лет 129600 р. Разделим это число на 246, получается ежемесячно по 526 р. 82 коп.

Узнать размер страховой и накопительной пенсии можно на сайте Госуслуги.

Давайте посмотрим, на что может рассчитывать гражданин РФ, если он выбрал накопительную пенсию или отказался от нее.

Страховая пенсия

Посмотрим, на что может рассчитывать пенсионер, если он доверит управление своими пенсионными накоплениями ПФР и ВЭБ.

Пенсионное инвестирование ВЭБ

Рекордный результат был получен Внешэкономбанком в 2015 году. Для будущих пенсионеров специалисты Внешэкономбанка заработали 13,15% годовых. В 2016 г. – 10%.

В сравнении с управляющими компаниями доходность у ВЭБ низкая. К примеру, у компании «КапиталЪ» – доходность от 14% до 16%. Причины:

- Внешэкономбанк инвестирует только в государственные бумаги.

- ВЭБ работает с минимумом рисков. Такая стратегия не способствует получению высокого дохода.

Как показывает практика,, слишком рассчитывать на пенсию не приходится. Только передача накопительной части надежной НПФ может помочь увеличить размер пенсии и обеспечить относительно безбедную старость.

Пенсионное инвестирование от ПФР

Для будущего пенсионера пенсионное инвестирование – способ сохранить и хотя бы немного приумножить средства.

Частным организациям размещение накопительной части государство разрешает только в активы с низкими рисками. По закону это:

- Ценные бумаги.

- Облигации российских эмитентов.

- Акции государственных эмитентов на основе ОАО.

- Паи инвестиционных фондов, которые вкладывают свои капиталы в ценные бумаги иных государств.

- Денежные средства в рублях на счетах кредитных организаций.

- Ценные бумаги ипотечные.

- Валютные депозиты.

Ожидать от этих инструментов сверхвысокой доходности не приходится. Поэтому даже в случае грамотного выбора УК или НПФ вряд ли у пенсионера получится обогатиться за счет вложенных туда 6% пенсионных отчислений.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Также по закону граждане могут написать заявление, чтобы перенаправить эти 6% в негосударственный пенсионный фонд. В зависимости от полученной прибыли будет расти накопительная часть пенсии.

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2016 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Как получить пенсионные накопления при выходе на пенсию

В отличие от страховой пенсии, накопительную пенсию в некоторых случаях можно получить в качестве единовременной выплаты. Также ее могут получить наследники лица, накопившего эту пенсию и не успевшего ей воспользоваться.

Способы получения пенсионных накоплений:

- Единоразовый платеж – если размер накопительной пенсии не превышает 5% от размера страховой пенсии, а также для некоторых льготных категорий граждан, включая инвалидов.

- Срочная пенсионная выплата (срок не менее 10 лет). В этом случае гражданин сам устанавливает срок ежемесячных выплат накопительной части пенсии, но этот срок не может быть менее 120 месяцев.

- Ежемесячная выплата. Рассчитывается с учетом срока дожития в 20,5 лет. Накопленная пенсия делится на 246 месяцев. Получившееся число составляет ежемесячный платеж.

Рассчитывать ли на пенсию?

Вопрос, рассчитывать ли на пенсию, волнует каждого, кто задумывается о безбедной старости. Кто-то инвестирует самостоятельно. Другие не делают ничего для увеличения доходов.

В среднем российским пенсионерам платят по 10 000 р. в месяц, что приблизительно соответствует прожиточному минимуму в РФ (сумма может отличаться в зависимости от города, как и размер пенсий). 10 000 рублей – немногим менее 150 евро. Для сравнения: пожилым немцам перечисляют минимум 300 евро. Это в случае, если человек почти не работал. Средняя пенсия в Германии – 1000 евро.

Как сказал кинорежиссер Эльдар Рязанов: «Жить на пенсии было бы замечательно, если бы знать, как тратить время, не тратя денег». Чем раньше начать задумываться о пенсии, тем больше шансов на обеспеченную старость.

Почему нельзя рассчитывать на пенсию

Подведем краткий итог, почему вам не стоит рассчитывать на пенсию.

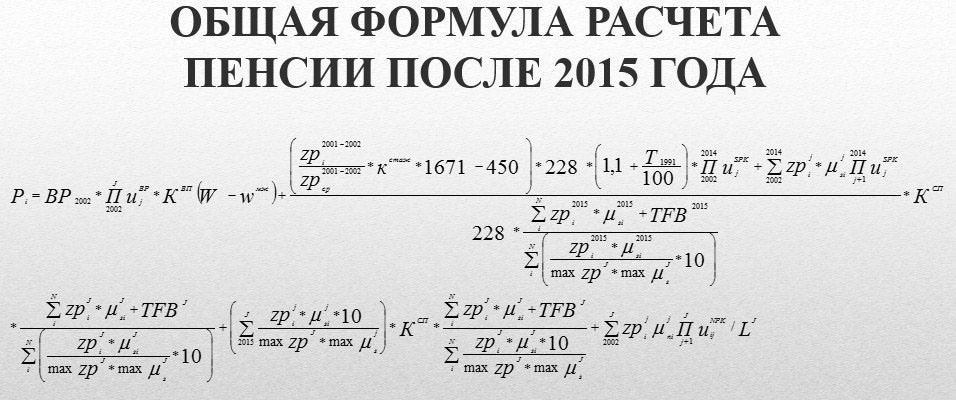

- Способ расчета пенсий довольно запутан, и разобраться в нем сложно. Пенсионное законодательство России до конца понятно узкому кругу специалистов – тем, кто работает в Пенсионном фонде и сотрудникам некоммерческих ПФ, управляющих компаний. Рядовые жители не понимают эту формулу. Еще сложнее сделать выбор между разными НПФ и УК.

Рисунок 3. Формула расчета будущей пенсии

- В любой момент законы и порядок расчета пенсий могут измениться в худшую сторону. Процесс изменения пенсионного законодательства соотносится с дефицитом бюджета. Как только возникает необходимость, правовые акты дополняют новыми правилами, часто невыгодными для пенсионеров. У государства по отношению к пенсиям нет четких правил – законы меняются, и сделать ничего нельзя. Поэтому говорить о гарантированной безбедной старости граждан не приходится. Также нужно понимать, что выплата пенсий для государства – значительные расходы. Чтобы снизить финансовую нагрузку, законодатели постоянно вносят изменения в нормативные документы. И непонятно, что делать, если в России грянет очередная пенсионная реформа, в результате которой пенсионеры станут получать еще меньше.

- Государство может распоряжаться вашими пенсионными накоплениями до начисления пенсии по своему усмотрению Здесь речь о 10% индивидуальной пенсии. В кризисной ситуации эти деньги могут пойти на покрытие государственного долга или другие расходы. Нет твердой гарантии, что к моменту выплаты пенсии вышедший на пенсию человек реально получит эти деньги.

- 6% пенсии (солидная часть) – это деньги, которые пенсионер никогда не получит на руки. Они идут на выплату пенсий сегодняшних пенсионеров, а также на расходы самого ПФР.

- По прогнозам, к 2030 году в России на одного работающего гражданина будет приходится один пенсионер. Это очень большая нагрузка на трудоспособное население. Есть большая вероятность, что государство найдет способ урезать размер пенсии, чтобы снизить эту нагрузку.

- Накопленные пенсионные отчисления съедает инфляция. То, что сегодня можно купить на 10 000 рублей, нельзя будет купить спустя 10-20 лет. Не исключено, что эти деньги обесценятся на 70-80%. Почти наверняка они обесценятся на 30-40%.

- Размер пенсии рассчитан с учетом того, что пенсионер будет получить ее в течение примерно 20 лет. Но пенсионный возраст – 60 лет (для мужчин) и 55 лет (для женщин), а средняя продолжительность жизни – всего 66,5 лет для мужчин и 77 лет (для женщин). Это значит, что в большинстве случаев мужчины недополучают честно заработанную пенсию, ведь в среднем они проводят на пенсии всего шесть лет.

- Когда пенсионер умирает, его родственники могут получить только накопительную часть пенсии (если там осталось, что получать). Основную страховую часть никто не компенсирует, даже если человек успел пожить на пенсии совсем недолго (или вообще не успел).

Единственно правильное решение в данном случае – рассчитывать на собственные силы. Не нужно вдаваться в подробности расчетов, которые предлагают сотрудники ПФР. Лучше выбрать стратегию и осуществлять пенсионное инвестирование самостоятельно – по возможности вкладывать деньги в недвижимость, криптовалюту, фондовый рынок, акции.

Обеспечить себе достойную старость может лишь сам будущий пенсионер – тем более что многие стратегии не требуют больших стартовых вложений. Например, можно приобрести в ипотеку с минимальным первоначальным взносом квартиру или доходный дом и разделить их на студии, чтобы сдавать в долгосрочную аренду или посуточно. Такое вложение обеспечит высокий пассивный доход. К моменту выхода на пенсию арендаторы выплатят ипотеку, а инвестор получит высокую “несгораемую пенсию”. Имеет смысл рассмотреть также вложения в драгоценные металлы и другие инструменты.

Как гласит народная мудрость, “спасение утопающих – дело рук самих утопающих”. Эта фраза в полной мере относится к существующей пенсионной системе. Если надеяться на государство, можно получить вместо пенсии сумму ниже прожиточного минимума. Чтобы этого не произошло, есть смысл задуматься о своей пенсии как можно раньше и обеспечить себе источник стабильного пассивного дохода.

Читайте также: