Люди с 1967 года не будут получать пенсию

Повышение пенсионного возраста, ставшее первым значимым шагом Владимира Путина после избрания на очередной срок в 2018 году, родило новые понятия: “предпенсионер” и “предпенсионный возраст”. Строго говоря такие термины использовались и раньше, но содержания в них было намного меньше. Сейчас льготы для предпенсионеров, пусть и в очень ограниченной мере, компенсируют им более поздний выход на пенсию. Каким будет предпенсионный возраст в 2021 году - разобраться с этим в переходный период реформы поможет только официальная таблица от ПФР.

Какие льготы положены предпенсионерам в 2021 году

Понятно, что никакие льготы полностью не компенсируют более поздний выход на пенсию. Иначе проще было ничего не менять. В выигрыше в любом случае остаётся государство и казна. Звание предпенсионера может чем-то выручить в редких ситуациях, а прямая экономия денег даёт не так уж много.

Арифметика вполне простая. Даже минимальная ежемесячная пенсия в России, в зависимости от региона, колеблется в районе суммы в 9-10 тысяч рублей. Средняя - выше примерно в полтора раза. Освобождение от уплаты некоторых налогов (а это одна из основных льгот!) на этом фоне - копейки.

Единственная до повышения пенсионного возраста льгота для людей предпенсионного возраста - возможность выйти на пенсию на два года раньше срока. Она существует и сегодня, но нужно понимать, что воспользоваться ей не так просто.

Стать пенсионером досрочно можно только официально безработному пожилому человеку, стоящему на учёте в службе занятости. При этом сама служба занятости должна расписаться в своём бессилии в поиске работы для этого человека. А уволен с предыдущей работы он должен быть из-за ликвидации организации или в результате сокращения штата.

Довольно специфический набор условий, на практике почти нереальный.

Начиная с 2019 года, когда началось повышение пенсионного возраста, перечень льгот для предпенсионеров стал более ощутимым. В него теперь входят:

Налоговые льготы - предпенсионер пользуется теми же льготами, что полагаются пенсионеру; он освобождён от имущественного налога на один объект недвижимости, от уплаты земельного налога на 6 соток участка.

Трудовые гарантии - уволить предпенсионера сейчас примерно так же сложно, как уволить беременную сотрудницу. Работодателей даже пугают уголовным преследованием за это.

Повышенное пособие по безработице - если предпенсионер всё же лишился работы (например, из-за того, что была ликвидирована организация-работодатель) и встал на учёт в службе занятости, ему будет положено повышенное пособие. Точные суммы пособий для безработных на 2021 год в правительстве обсуждают до сих пор.

Диспансеризация каждый год - право на ежегодную диспансеризацию в 2021 году будет и у более молодых россиян, начиная с 40 лет. Но предпенсионеры смогут получить от работодателя два оплачиваемых дня в году на прохождение медосмотра, а не один, как все остальные.

С какого возраста появляется право на льготы

Проще всего разобраться с моментом наступления права на налоговые льготы. Освобождение от уплаты налога на квартиру или дом, а также от налога на 6 соток земельного участка наступает в момент, когда человек достигает старый пенсионный возраст. То есть в 55 лет для женщин и в 60 лет - для мужчин.

Переходный период пенсионной реформы на эту льготу никак не влияет. Строго говоря, льготы по налогам вообще мало связаны с пенсией, а наступают по возрасту. Скажем, люди, которые вышли на пенсию досрочно (представители опасных профессий или военнослужащие) всё равно оплачивают имущественные налоги, пока им не исполнится 55 или 60 лет.

С другими льготами всё немного сложнее и запутаннее. Пока идёт переходный период реформы, возникают некоторые парадоксы с предпенсионным возрастом.

Предпенсионный возраст вообще - это пять лет и меньше до выхода на пенсию. Но так это будет работать только когда переходный период по повышению пенсионного возраста завершится. А пока ПФР ориентируется не на возраст выхода на пенсию конкретного человека, а на действующий сейчас пенсионный возраст, отнимая пять лет именно от него.

На самом деле, это даже выгоднее для простых людей. Предпенсионерами сейчас фактически становятся уже за семь-восемь лет до выхода на пенсию.

Разобраться с этим парадоксом проще, если посмотреть на таблицу от Пенсионного фонда России.

Предпенсионный возраст для мужчин и женщин в таблице от ПФР

Две эти таблицы опубликованы в официальном источнике - на сайте Пенсионного фонда РФ. С их помощью легко разобраться, кто считается предпенсионером в том или ином году.

Таблица для женщин

Таблица для мужчин

Никаких изменений с 2020 года не произошло. Предпенсионный возраст в 2021 году - это 1965-1968 года рождения для женщин и 1960-1963 года - для мужчин.

Убедиться в правильности приведённых таблиц любой читатель может на сайте ПФР. Она приводится в нескольких местах. Например, здесь.

Сейчас в России формируется новый порядок формирования пенсионных выплат, в основе которого три важных показателя. На размер пенсии влияет пенсионный стаж и так называемый ИПК – индивидуальный коэффициент, при помощи которого рассчитывается выплата. Итоговая пенсия включает два части: накопительную и страховую. В системе оказываются те граждане, кто родился после 1967 года. Перерасчет пенсии для родившихся до 1967 года происходит по-другому чем остальным. В этом для многих кроется причина трудного понимания пенсионной реформы. Тем не менее, как только пенсионер увольняется, ПФР осуществляет перерасчет ранее назначенных выплат. Поэтому после полного выхода на заслуженный отдых данную категорию лиц волнует вопрос, как реализуется право на перерасчет пенсии после увольнения.

Законодательная база

Начисление, расчёт и порядок оформления и выдачи пенсионного довольствия для всех категорий граждан рассматривается в основных актах:

- ФЗ-173 «О трудовых пенсиях» (2001);

- ФЗ-400 «О страховых пенсиях» (2013);

- Региональные законодательные акты.

В этих документах рассматривается порядок выплат и для граждан, не попавших в основную пенсионную реформу по возрасту. Связано это с тем, что основной стаж граждан, рождённых раньше 1967 года (женщины) и 1963 года (мужчины), пришёлся на период до 2002 года.

Компоненты пенсии

Пенсии тех, кто вступает в пенсионный возраст после перехода на новый прядок, состоят из двух компонентов: страховой части, которую формирует работодатель своими отчислениями в фонд, и накопительной, на размер которой может влиять сам будущий пенсионер.

Пенсионеры, рождённые до 1967 года, не имели возможности формировать накопительную часть, поэтому для них принят иной порядок:

- Базовая часть – ежемесячная выплата, существующая как гарантия от государства. Она небольшая, выплачивается из федерального бюджета, ежегодно индексируется в связи с экономической ситуацией. Базовая пенсия бывает обычной и повышенной. Последняя выплачивается особым социальным категориям: инвалидам I группы, пенсионерам, рождённым до 1940 года (старше 80 лет), со стажем работы в условиях Крайнего Севера больше 20 лет.

- Страховая часть – высчитывается в зависимости от трудового стажа. Во внимание принимаются размер заработной платы, процент от которой работодатель переводил в Пенсионный фонд за работника, срок трудовой деятельности.

Страховая часть – основа пенсии, но её размер оказывается ниже прожиточного минимума. Поэтому к пенсиям добавлена базовая выплата, чтобы хоть немного повысить качество жизни пенсионеров до 1967 года рождения.

Что такое пенсионные баллы

Размер страховой части рассчитывается по ИПК – индивидуальному пенсионному коэффициенту пенсионера. По нему определяется сумма ежемесячного довольствия гражданина, вступившего в пенсионный возраст.

Для граждан до 1967 года рождения принята иная система перевода трудового стажа в баллы, чем для более молодых граждан. Их основной период трудовой деятельности приходился на период до 2002 года (в этом году стартовала пенсионная реформа, и граждане, трудившиеся при Советской Власти, фактически потеряли свои пенсионные права). Эта же система подсчёта баллов сохраняется для иных льготных категорий: тех, у кого была другая выработка, специфический уровень заработной платы; тяжёлые условия труда (в условиях Крайнего севера, на вредных производствах, на опасных работах)

Алгоритм подсчёта баллов ИПК для этих категорий:

- Рассматривается выработка, в итоге получается соответствующий стажевый коэффициент (о нём подробнее ниже);

- Во внимание принимается размер зарплаты (о зарплатном коэффициенте ниже);

- Два предыдущих показателя перемножаются;

- Полученная цифра умножается на 1671;

- Применяется валоризация – переоценка труда согласно современным реалиям, некая попытка государства восстановить в пенсионных правах граждан, трудившися в Советском Союзе). Правила такие: показатель увеличивается на 10% и по 1% за каждый период свыше основного стажа.

- От полученной цифры отнимают 450 (фиксированная выплата, которая была в 2002 году);

- Результат умножается на 5,6148 (суммарный коэффициент индексации пенсий).

Стажевый коэффициент – опора пенсии

Есть правила выявления коэффициента по выработке:

- Мужчины с трудовым стажем до 24 лет имеют стажевый коэффициент 0,55;

- Мужчинам с трудовым стажем 25 и более лет – к коэффициенту 0,55 прибавляется по 0,01 за каждый год сверх основного стажа (максимальное значение 0,75);

- Женщины с трудовым стажем до 19 лет (основной) имеют стажевый коэффициент 0,55;

- Женщинам с трудовым стажем сверх основного добавляется 0,01 за каждый последующий год (максимальное значение так же 0,75 в соотвествии с ФЗ-400).

Важно! Согласно данной системе расчёта во внимание берётся стаж до 45 лет у мужчин и 40 лет у женщин. Если гражданин проработал больше, его максимальный стажевый коэффициент останется на уровне 0,75.

Зарплатный коэффициент – второй «кит», на котором держится пенсия

Зарплатный коэффициент – это отношение размера заработной платы будущего пенсионера к средней зарплате по стране за указанный период. Максимальное значение коэффициента – 1,2. Если полученное соотношение больше, все равно применяется коэффициент 1,2.

Пример расчёта по формуле

- Трудовой стаж гражданина, рождённого до 1967 года, на 2002 год оказался 40 лет. Стажевый коэффициент: 0,55 (за 25 лет) + 0,15 (за 15 лет сверх основного стажа) = 0,70.

- За основу зарплатного коэффициента взят период работы с 1995 по 2000 годы, в это время гражданин получал ежемесячную оплату труда 10 000 рублей, а в среднем по стране она составляла 8 000 рублей. 10 000/8 000 = 1,25. Зарплатный коэффициент для расчёта пенсии максимальный – 1,2.

- 0,70*1,2=0,84.

- 0,84*1671=1403,64.

- 1403,64-450=953,64.

- Валоризация добавляет к полученному значению 45% — 1382,778

- 1382,778*5,6148=7764,02 рубля. Это размер страховой части.

- В 2020 году размер базовой части – поддержке от государства – равен 5686,25 рубля. Если добавить эту сумму к страховой части, получится 13450 рубля 27 копеек. Это размер пенсии.

Нововведения и перерасчёт пенсий

Каждый работодатель обязан регулярно предоставлять в органы пенсионного обеспечения информацию относительно трудоустроенных граждан, в том числе сведения о приеме на работу и увольнении сотрудников.

В этой связи порядок перерасчета ранее назначенных выплат носит беззаявительный характер. Это означает, что пенсионеру после увольнения не нужно подавать заявление в ПФР, так как сотрудники этого органа самостоятельно произведут перерасчет на основании полученных от работодателя данных.

В 2019 году расчёт пенсий для граждан до 1967 года рождения осуществляется по новым правилам:

- Если трудовой стаж больше 35 лет, можно рассчитывать на доплату.

- Доплаты повышаются для тех, чей стаж больше 40 для женщин и 45 лет для мужчин.

- Зарплатный коэффициент влияет на ИПК. Чем выше зарплатный балл – тем выше пенсионный балл. Минимальное значение коэффициента разное в зависимости от года выхода на пенсию – от 6,6 в 2015 до 30 с 2025 года. Коэффициент можно увеличить, если продолжать работать. В стаж включаются трудовые дни, за которые шли отчисления в пенсионный фонд.

- Пенсия в 2020 году будет складываться из трёх компонентов: базовой, страховой и накопительной (если гражданин успел поучаствовать в системе обязательного пенсионного страхования и имеет накопления). Базовая – 450 рублей в месяц для лиц, рождённых с 1940 по 1967 год.

- Расчёт страховой доли производится по формуле: Пенсионные баллы * Цена балла * повышающий коэффициент + фиксированная часть, умноженная на повышающий коэффициент, если он есть.

Таким образом, пенсионер, рождённый до 1967 года, может повысить свою пенсию, если будет продолжать работать и участвовать в ОПС.

Пересчитанная после увольнения пенсия сохраняется за гражданином даже в случае трудоустройства на новое место, однако, если пенсионер продолжит трудовую деятельность, его пенсия не будет проиндексирована в порядке и в сроки, определенные для неработающих пенсионеров.

Как добиться перерасчёта пенсии

Если пенсионер по достижению возраста обретения пенсионного права продолжил официально работать, он ежегодно будет увеличивать свой пенсионный балл. Чтобы это отразилось на пенсии, нужно получить справку о зарплате с места работы и предоставить её в Пенсионный Фонд. В справке должны быть отражены:

- Уровень заработной платы;

- Количество отчислений в пенсионный фонд за этот период.

Обратите внимание! По закону Пенсионному фонду отводится месяц на принятие решения о перерасчете пенсии, а проиндексированные с учетом повышенной ФВ и увеличившегося коэффициента выплаты начнут поступать со следующего месяца.

Таким образом, гражданин должен быть готов к тому, что увеличение пенсионных выплат произойдет не сразу, а спустя минимум пару месяцев после прекращения трудовых отношений с работодателем.

Вместе со справкой потребуется заполнить заявление на перерасчёт. Оно будет рассмотрено в течение 10 дней.

Полный комплект документов включает:

- Паспорт;

- ИНН;

- Копия трудовой книжки;

- Справка о зарплате и отчислениях;

- СНИЛС;

- Пенсионное удостоверение;

- Заявление.

Для несведущего человека новый порядок исчисления пенсии может показаться сложным, поэтому разберем из чего складываются нынешние пенсии. Согласно ФЗ № 400 от 28.12.2013 гражданин, имеющий на момент увольнения трудовой стаж, вправе претендовать на назначение страховой пенсии. Таким же правом наделены и граждане, увольняющиеся по причине присвоения статуса инвалида.

Пример расчёта пенсии в 2020 году для гражданина, рождённого до 1967 года

Гражданин планирует выйти на пенсию в 2020 году. Он вот-вот достигнет возраста 60,5 лет, а значит, может рассчитывать на пенсию уже в первом полугодии 2020 года.

Он достиг всех показателей: превысил ИПК 18,6, и трудовой стаж 11 лет.

Расчитываем его будущую пенсию.

- Стаж работы 29 лет с 1991 по 2020 годы. Стажевый коэффициент – 0,55 (за 25 лет работы) + 0,04 (за оставшиеся 4 года) = 0,59.

- Зарплатный коэффициент: 1700/1671 = 1,02.

- Пенсионный капитал за 2002 год: 1,02*1671*0,60-450*228=130564,66.

- Индексация на 2019 год: 130564,66*5,6148=733094,45.

- Надбавка за работу с 1991 по 2002 годы 733094,45*0,1=73309,45.

- Сумму компенсаций от работодателя на лицевом счете с 2002 г. – 856342,10 р.

- 733094,45 + 73309,45 + 856342,10 = 1662746,00.

- Расчёт на 228 месяцев выплат пенсий: 1662746,00/228=7292,75 рубля.

- Дополнительная страховая часть: ИПК (106,393)*Стоимость балла (в 2019 г. 78,28)=8328,44 рубля.

- 8328,44+ фиксированная часть (4805,110 на 2019 год) = 13133,55 рублей.

Это общая формула расчета пенсии, которая после увольнения корректируется с учетом значимых показателей. В результате Пенсионный фонд учтет все непроизведенные за годы трудовой деятельности индексации, в том числе увеличение показателя ФВ и СИПК. При этом расчет будет осуществляться как для неработающего пенсионера, а итоговая сумма увеличится.

Как узнать величину новой пенсии?

Несмотря на то, что заявление на перерасчет пенсии подавать не нужно, каждый желающий вправе обратиться в обслуживающее его отделение ПФР с просьбой предоставить выписку по индивидуальному лицевому счету.

Заказать подобные сведения можно двумя способами:

• обратившись в клиентскую службу ПФР лично;

• подав заявку через свой личный кабинет на официальном сайте ПФР.

В последнем случае гражданину понадобится подтвержденная учетная запись на портале Госуслуги, с помощью которой необходимо авторизоваться на сайте. Далее нужно найти раздел «пенсии» и перейти во вкладку «заказать справку (выписку)».

Результат запроса отразится в истории обращений, а содержание выписки будет включать:

• сведения о заявителе;

• информацию о величине страховой пенсии и установленной к ней величине фиксированной выплаты на момент подачи запроса.

Как не потерять компенсированные выплаты?

Закон не предусматривает лишение пенсионера честно заработанной надбавки в случае возобновления трудовой деятельности. Это означает, что работающий пенсионер вправе уволиться, реализовав тем самым право на перерасчет пенсионных выплат, а спустя некоторое время устроиться на работу.

Единственным минусом в данном случае будет то, что при наступлении срока очередной индексации пенсий, которая осуществляется ежегодно, возобновивший трудовую деятельность пенсионер лишится права на индексацию.

При этом ранее пересчитанная пенсия останется неизменной вплоть до увольнения получателя. Таким образом, если гражданин будет ежегодно устраиваться на работу, а в конце года увольняться, его пенсия будет расти.

Заключение

Расчёт пенсии – вопрос очень сложный. Базовые формулы не учитывают индивидуальных особенностей: например, работу на вредном производстве или Крайнем севере. Стаж складывается не только из трудовых дней, к нему добавляются периоды ухода за ребёнком до 1,5 лет, постановка на учёт в центре занятости, служба в армии и другие периоды. Чтобы точно узнать итоговый размер пенсии, нужно заблаговременно до выхода на пенсию предоставить все документы в Пенсионный Фонд, чтобы сотрудники произвели расчёт. Если итоговая сумма оказывается меньше прожиточного минимума, пенсионеру полагаются надбавки. Прожиточный минимум в каждом регионе разный.

Число пожилых людей, которым отказали в пенсии, растет с каждым годом

Несмотря на повышение пенсионного возраста, материальное обеспечение российских стариков с каждым годом будет все хуже и хуже. А многие из них вообще не получат денежного содержания в старости.

Согласно прогнозу РАНХиГС, к 2050 году пенсия будет замещать только половину прежнего дохода для россиян, зарабатывающих на уровне МРОТ. Для них нынешний коэффициент замещения в 74% снизится до 53%. У получателей медианной зарплаты этот показатель сократится с 42 до 39%.

В свою очередь, получатели средних зарплат останутся при своих. В выигрыше же окажутся только представители высокодоходных групп работников. Для них коэффициент замещения возрастет с 22% до 31%. Пенсионная реформа проводится в интересах состоятельных россиян? Получается так.

А ведь средняя зарплата в России формируется с учетом крайне завышенных зарплат руководства. По этой причине, по данным Росстата, почти три четверти россиян (71,2%) получают официальную зарплату ниже средней по стране, которая в апреле текущего года составляла 47,6 тысячи рублей.

Таким образом, долгосрочный пенсионный прогноз для большинства сограждан негативен. Получаемая пенсия все в меньшей степени будет возмещать утраченный в связи с нетрудоспособностью заработок. Не говоря уже о том, что претендовать на пенсионные копейки теперь можно будет на пять лет позже.

При этом Россия подписала Конвенцию № 102 Международной организации труда (МОТ), устанавливающую минимальный коэффициент замещения пенсий на уровне в 40% от зарплаты. Обязательства власти на себя взяли, но выполнить их, судя по параметрам пенсионной реформы, не смогут.

Но еще более острая проблема заключается в том, что огромная часть общества вообще останется без средств к существованию. И не через 20−30 лет, а уже совсем скоро. Это те, кому в будущем государство откажет в пенсии по причине недостаточного трудового стажа и суммы выплаченных взносов.

Уже сейчас число отказов в назначении страховой пенсии по старости увеличивается с каждым годом. Если в 2017 году отказ получили 125 тысяч человек, то в 2018 году без пенсии оставили уже более 170 тысяч граждан. Очевидно, что число таких неприкаянных стариков и дальше будет только расти.

В настоящее время пенсионные взносы в ПФР не выплачивают 15 млн. человек. Скорее всего, это те, кто занят в «серой» экономике. По мере того, как они будут стареть, армия пожилых людей без средств к существованию станет многомиллионной. И после это власти и дальше будут утверждать, что Россия — социальное государство?

Интересы столь значительной части общества невозможно игнорировать. Чем дожидаться чрезвычайных социальных последствий, лучше уже сейчас отменить пенсионную реформу. Если Кремль не решится на такой шаг, часть голосов избирателей власти перетечет к левой оппозиции, выступающей против ограбления стариков.

Однако ничто не указывает на готовность власти не только отменить, но и даже скорректировать пенсионную реформу. Так, разумное предложение депутата Госдумы Николая Харитонова о возвращении прежнего пенсионного возраста на Севере и Дальнем Востоке для закрепления там местых жителей правительство отвергло.

Социальный психолог Алексей Рощин считает, что неплатежи россиян в ПФР имеют как объективную — экономическую, так и субъективную — психологическую причину.

— Цифра в 15 млн. россиян, которые не платят пенсионные взносы, коррелирует с тем, что говорила Ольга Голодец о масштабах теневой экономики в России. Там как раз говорилось о 15-ти, а то и 20 млн. неплательщиков. Это люди, занятые в так называемой гаражной экономике, которая никак не отражается в отчетности. Это всякого рода мастерские, лесопилки, шабашки , где люди работают чисто за «кэш», работают сезонно или вообще не работают, а живут с огородов.

К сожалению, многие плохо представляют себе, как живет реальная Россия. Ориентируются в основном на Москву и Петербург. Официальная экономика — это лишь часть экономики России.

«СП»: — Почему бы людям, раз они знают, что рискуют остаться без пенсии, не уволиться из «серой» компании и не устроиться в «белую»?

— Люди, может, и хотели бы официально зарегистрироваться, работать «в белую», отчислять, как положено в Пенсионный фонд, но для большой части населения просто нет такой возможности. Они могут либо работать неофициально у «серых» работодателей, либо вообще никак не работать. Это, кстати, касается и работодателей тоже. Они тоже порой живут на грани света и тьмы, и поэтому не могут и не хотят оформлять своих наемных работников официально, а значит, выплачивать взносы на них в ПФР. Они и сами часто не подпадают под пенсионное обеспечение.

Однажды, когда люди будут массово достигать пенсионного возраста, а оснований платить им пенсии не будет, эту проблему государству придется как-то решать.

«СП»: — Понятно, что подходящей работы порой нет, но значит, нужно искать, находить и все равно платить государству пенсионные взносы. Иначе, в 60−65 лет зубы на полку…

— Если оценивать эту ситуацию с психологической точки зрения, то тут, конечно, есть и надежда на русский авось. У многих наших людей очень низкий горизонт планирования. На Западе начинают копить на пенсию чуть ли не сразу после окончания университета — человеку еще только 22 года, а он уже прикидывает, какой у него будет пенсионный план и что будет делать на пенсии. И вообще там планируют и на 10, и на 15 лет вперед. А в России максимальный горизонт планирования — полгода. Дальше не загадывают. Причем, это уже у всех — и у тех, кто работает «в белую», и тех, кто работает «в серую».

«СП»: — Это что, люди сами виноваты?

— Наша история приучила людей, что в стране все порой меняется так внезапно и так быстро, что что-то планировать просто глупо. Есть даже поговорка: «Хочешь насмешить Бога, расскажи о своих планах». Поэтому люди не считают нужным даже когда они близко к пенсии, задумываться о том, на что они будут жить в старости.

Люди помнят историю с обнулением своих сбережений в 1991 году. Они копили-копили, верили, что у них масса денег, а это все превратилось в опилки. Потом, в 1990-е годы, примерно то же самое случилось и с пенсиями. В советский период была все-таки существенная дифференциация — пенсии повышенные, пониженные. А в 1990-е стали платить по минималке, да еще и с очень большой задержкой. Из последнего — заморозка накопительной части пенсий. Эта историческая память показывает людям, что нет смысла планировать надолго.

По мнению заместителя председателя комитета по социальной политике Госсовета Республики Татарстан Артема Прокофьева, отмена пенсионной реформы неизбежна, но для этого должна произойти смена власти в стране.

— У нас в республике я как раз занимаюсь социальным направлением. Когда говоришь с избирателями о пенсионной реформе, понимаешь, что люди чувствуют себя не просто обманутыми, но даже ограбленными государством. Это больше чем недоверие, которое и так было. Теперь все еще хуже. И это теперь долгосрочная история. Мы не знаем, как это в дальнейшем обернется для нашего государства.

«СП»: — К сожалению, теперь в отмену пенсионной реформы верится с трудом…

— Ничего подобного! Возвращение к показателям, которые у нас были — это абсолютно реальная вещь. Не менее реальная, чем смена правительства или другие изменения в стране. А то у нас порой все, что ни делает власть, начинает восприниматься как данность, которую нельзя изменить. Это абсолютно не так. Изменить можно и нужно и я уверен, что мы вернемся к прежним параметрам.

Однако отменить реформу властям тяжело и политически и морально, потому что это будет признанием собственной вины. Поэтому я думаю, что мы придем к отмене этой реформы, но это будет связано со сменой политического руководства нашей страны.

О подходах к вопросу пенсионного обеспечения в старости «СП» рассказала специалист по социальной защите Бюро Международной организации труда в Москве Ясмина Папа.

— Конвенция МОТ 1952 года устанавливает минимальные стандарты защиты на случай возникновения девяти видов социальных рисков, с которыми сталкивается человек на протяжении жизни. Среди этих рисков — старость. И Конвенция предполагает определенные обязательства стран с целью соблюдения ключевых принципов. Среди них: обеспечение финансовой, бюджетной и экономической устойчивости пенсионной системы, управление с участием всех заинтересованных сторон, предсказуемые и адекватные пособия и надлежащее управление.

«СП»: — Каков вообще международный опыт в определении размера пенсии?

— В качестве пособия по старости может быть минимальная доля прошлого заработка, либо минимальная доля заработной платы неквалифицированного работника (типичного получателя пособия).

Примеры из разных стран показывают, что заработная плата для расчета будущей пенсии определяется по-разному: это может быть средняя заработная плата за весь трудовой стаж работника (Германия) либо его/ее самая высокая заработная плата за определенный период (Бразилия и до последнего времени Австрия). Некоторые страны для расчета минимального размера пенсии в соответствии с Конвенцией № 102 используют заработную плату «стандартного получателя пособия» (неквалифицированного работника).

Другие (Германия, Нидерланды, Словения, Испания, Швеция, Румыния) для расчета пенсии работника берут сумму, равную 125% его/ее средней заработной платы. Такой подход является гендерно нейтральным. Решение о том, какой принцип использовать, принимается в ходе трехсторонних консультаций.

«СП»: — Помогла бы нам МОТ — вразумила бы наше правительство…

— МОТ готова поделиться опытом стран, которые прошли те же этапы, и предоставляет трехсторонним участникам (правительству, работодателям, работникам) технические консультации. Мы подготовили обзор состояния пенсионных систем в мире, где особое внимание уделено странам Латинской Америки и Центральной и Восточной Европы. Там приведены яркие примеры того, как реализация соответствующих мер влияет на пенсионную систему и жизнь конкретных людей.

Кроме того, МОТ ведет консультации с рядом стран на предмет внедрения предлагаемой МОТ многоуровневой пенсионной системы, которая ставит целью гарантировать всем гражданам минимальные пособия и обеспечить их постепенный рост.

«СП»: — Поскольку РФ подписала Конвенцию № 102, то хорошо бы с наших чиновников спрашивать построже за ее исполнение. В частности, за коэффициент замещения в 40% обещанный ими россиянам…

— В сентябре 2020 года Россия должна представить в Комитет экспертов МОТ по применению конвенций и рекомендаций отчет о применении Конвенции № 102. На разных стадиях подготовки отчет будет обсуждаться с трехсторонними участниками. Таким образом, все заинтересованные стороны смогут представить свои обоснованные комментации и дополнения. Мы готовы оказать техническое содействие своим трехсторонним участникам в подготовке доклада и поделиться примерами из других стран.

Читайте новости «Свободной Прессы» в Google.News и Яндекс.Новостях, а так же подписывайтесь на наши каналы в Яндекс.Дзен, Telegram и MediaMetrics.

Сотрудники ПФР предрекают фатальные изменения правил выплат старикам

Без срочных мер соотношение выплат по возрасту к зарплатам грозит снизиться до 15%

«Через годы, через расстояния на любой дороге, в стороне любой пенсии нам скажут «до свидания». Пенсии прощаются с тобой». Только что вы прослушали краткое содержание новой пенсионной системы, которую, возможно, собираются запустить Министерство финансов и Банк России.

Работающие россияне с приличными, по нынешним российским меркам, доходами превратятся в милых австралийских кенгуру и будут делать все возможное, чтобы допрыгать (или допрыгаться) до пенсий. При этом пенсиями станут исключительно собственные деньги граждан, которые им удастся накопить. Государство официально не будет платить этим людям в старости ни копейки.

Министерство финансов и Банк России анонсировали (пока без сроков, но ситуация со страховыми и накопительными пенсиями поджимает — времени у государства на принятие решения объективно осталось немного) новую пенсионную систему. Наши монетарные власти собираются перенять опыт Австралии и Новой Зеландии, где граждане с определенным уровнем дохода не получают государственного пенсионного обеспечения и живут на то, что накопили во время трудовой карьеры. О такой модели для России на форуме Credit Suisse заявил заместитель министра финансов Алексей Моисеев.

«Новая пенсионная модель разрабатывалась совместно с ЦБ и при активном участии Всемирного банка. Я не знаю, сколько получают пенсионеры в Австралии и Новой Зеландии, но, когда мы с вами будем работать с такой же производительностью труда, у нас, возможно, будут высокие пенсии», — сказал Моисеев.

Кого же наше правительство считает настолько богатыми, что они могут позволить себе откладывать на пенсию и обойтись без гарантированной государственной? На этот вопрос чиновники дали конкретный ответ: пенсионного обеспечения будут лишены граждане, чей среднемесячный доход превышает 50 тыс. рублей. По словам Моисеева, подобный формат пенсионной системы считается наиболее эффективным «как с точки зрения вовлечения людей, так и с точки зрения ответственности людей за пенсионные накопления».

Замминистра признал, что государство не в состоянии выплачивать гражданину 40% его заработка на пенсии, если он всю жизнь получал 100 тыс. в месяц. Поэтому власти и приняли решение переложить ответственность за пенсии на граждан. Вариант, чтобы выплачивать относительно зажиточным россиянам не 40% заработка, а, например, 20% (то есть ввести дифференцированные страховые пенсии), видимо, не рассматривается.

Минфин РФ предлагает отказаться от фиксированной выплаты к будущей пенсии для балансировки бюджета в 2015-2017 годах. Как сообщил на заседании Российской трехсторонней комиссии по регулированию социально-трудовых отношений (РТК) замминистра финансов Алексей Лавров, такая идея входит в пакет предложений Минфина по обеспечению сбалансированности федерального бюджета.

Непосредственный начальник Моисеева — министр финансов Антон Силуанов также призвал россиян самим заботиться о своих пенсиях. «Мы говорим о том, что работающие граждане должны сами тоже заботиться о своем будущем. Сегодняшний уровень пенсионного обеспечения позволяет нам иметь среднюю пенсию порядка 12—13 тысяч рублей в месяц. Это, конечно, небольшие суммы, это то, что даже в условиях дефицитности Пенсионного фонда можно позволить в условиях тех страховых взносов, которые платит работодатель за своих работников. Работник должен понимать, что если он не будет участвовать в формировании пенсионных накоплений, то уровень пенсии будет таким, какой он сегодня есть», — сказал Силуанов.

Большинство работающих россиян 1967 года рождения и моложе — именно эти люди изначально имели право участвовать в запущенной в начале 2000-х, а теперь практически официально признанной провалом пенсионной реформе, подразумевающей создание накопительных пенсий, но без отказа от гарантированных государством страховых, — даже без чиновников Минфина давно догадались, что «спасение утопающих — дело рук самих утопающих».

Альтернатив у работающих россиян действительно немного. Практически ни одной. Нет особой разницы, получать ли пенсию в 12—13 тыс. рублей в месяц от государства в 2022-м или в 2027 году (как раз тогда, при сохранении нынешнего пенсионного возраста, уйдут на заслуженный отдых, соответственно, самые молодые женщины и мужчины, участвующие в накопительной системе) или жить на то, что заработали сами. Уже сейчас на 12—13 тыс. рублей в месяц невозможно нормально прожить практически ни в одном регионе России. А если учесть, что до нуля инфляция в стране явно не упадет, тарифы ЖКХ через 6—11 лет точно не станут ниже, чем сейчас, такие пенсии в середине следующего десятилетия не будут стоить почти ничего.

С другой стороны, граждане с ежемесячными доходами 50+ живут в основном в крупных городах, где цены выше. Вряд ли человек, зарабатывающий 50 тыс. рублей в месяц, — независимо от того, имеет ли он свое жилье или снимает квартиру, — способен накопить сколько-нибудь серьезные деньги на старость в тех же Москве или Петербурге. В Москве, по данным Москомстата, среднедушевой доход в январе — феврале 2016 года (это пока самые свежие данные) составил 54 093 рубля. То есть все москвичи с доходами на уровне средних по городу в новой пенсионной системе лишатся гарантированных пенсий.

Опять же, если доходы россиян возобновят рост (а они явно рано или поздно сделают это и, в любом случае, будут расти номинально), категория граждан, зарабатывающих 50 тыс. в месяц и больше, начнет увеличиваться. Так что если не корректировать порог доходов будущих «пенсионеров на самообеспечении», под него постепенно начнут попадать все работающие граждане, не занятые в теневом секторе. Занятые в теневом секторе (их точное число государству неизвестно, а «полевые исследователи» говорят о десятках миллионов человек) ни на какие пенсии, естественно, не рассчитывают изначально.

В общем, наше государство вплотную приблизилось к решению пенсионной проблемы без повышения пенсионного возраста, на которое упорно не отваживается как минимум лет десять, пока на государственном уровне идут подобные дискуссии. Часть россиян (по нынешним раскладам, все-таки большинство работающих) будут получать совсем крохотные пенсии, на которые невозможно прожить. Но все равно, видимо, они должны благодарить свое заботливое государство. Ведь их чуть более зажиточные соотечественники вообще могут рассчитывать в старости только на собственные накопления. Или работать до последнего вздоха, независимо от пенсионного возраста, который установит государство. На австралийцев по телевизору посмотришь — ничего. Вроде довольны…

P. S. Минфин опроверг информацию о запуске новой пенсионной системы, которая предусматривает отмену пенсий для граждан с ежемесячным доходом выше 50—100 тыс. рублей. Об этом заявила помощник министра финансов Светлана Никитина в эфире радиостанции «Говорит Москва». «Минфин ведет разговор только о дополнительном накопительном компоненте, который может формироваться через банки или негосударственные инвестиционные фонды. Добровольно. Чтобы это был некий пенсионный капитал. Мы не трогаем действующую пенсионную систему, состоящую из обязательных выплат», — сказала Никитина.

Однако проблема в том, что если не трогать действующую пенсионную систему, то в ней относительно скоро кончатся деньги. Поэтому ее все равно придется серьезно менять.

По действующим пенсионным правовым нормам год рождения россиянина – значимое условие, влияющее на назначение выплат по старости. Для граждан, родившихся до 1967 г., порядок начисления пенсии предусматривает 3 составляющих величины, для поколения моложе расчет осуществляется уже по двум факторам.

Увеличение пенсионного возраста с 1 января 2019 года

Запланированная пенсионная реформа с учетом последних корректировок, предложенных Президентом страны, коснется всех лиц, которые до 2019-го г., не вышли на пенсию согласно действующим нормам. Возрастное увеличение на пять лет, одинаковое для мужчин и женщин, предполагается осуществить постепенными темпами с приростом в один год ежегодно.

Расчет пенсионного возраста, в том числе для тех, кто родились в 1967 г., осуществляется согласно графику:

Право выхода на пенсию для граждан, родившихся в 1959–1968 гг.

Пенсионный возраст – с учетом реформы

Пенсионный возраст – с учетом реформы

январь – июнь 2019

январь – июнь 2019

январь – июнь 1964

январь – июнь

1959

июль – декабрь 2019

январь – июнь 2020

июль – декабрь 1964

июль – декабрь 1959

январь – июнь 2020

июль – декабрь 2021

январь – июнь 1965

январь – июнь 1960

июль – декабрь 2020

январь – июль 2022

июль – декабрь 1965

июль – декабрь 1960

Расчет пенсии по старости для родившихся в 1967 году

До 2016 г. россиянам, родившимся в 1967 г., давалась возможность выбрать свою модель формирования пенсионных накоплений. Первый вариант – это только страховая пенсия. Второй способ – одновременное формирование страховой и накопительной частей. Если человек правом выбора не воспользовался, для него как базовый расчет был установлен вариант направления страхового взноса в полном размере на образование страховой части.

Право на страховой вид зависит от времени назначения пенсии гражданину. Накопительная же пенсия представляет собой ежемесячную выплату, накопленную за счет страховых взносов от работодателя гражданина и дополнительного дохода (прибыли) от их последующего инвестирования. Важный момент: до 2020 гг. страховые взносы, которые платит работодатель, направляются сегодня для формирования страхового вида пенсии.

- Перекись водорода внутрь

- 11 способов ускорить рабочий день

- 25 способов организовать пространство на кухне правильно

Условия назначения

Ожидаемое реформирование помимо возрастного увеличения предполагает изменение (рост) других факторов для назначения пенсии: минимального стажа работы потенциального пенсионера и минимальной суммы ИПК (индивидуального для каждого застрахованного пенсионного коэффициента).

Нормативные значения возрастут после утверждения нововведений. Требования к сумме баллов и страховому стажу находятся в стадии проработки. Предполагаемые изменения показывает пример в таблице ниже:

Действующие в 2019

Планируемые с 2019

Формула расчета страховой части пенсии

Правила начисления пенсии и ее методика отражает математический расчет по выражению: СтрПн = ИПК*Ст + (ФЧ*Кп), где:

- СтрПн – страховая пенсия гражданина;

- ИПК – итог суммирования пенсионных баллов на дату назначения страховых пенсионных выплат;

- Ст – стоимость пенсионного балла, установленная на время назначения;

- ФЧ – фиксированная государственная выплата;

- Кп – премиальный коэффициент.

Фиксированная выплата и премиальные коэффициенты

Составная часть формулы – фиксированная государственная выплата – устанавливается ежегодно с учетом темпов инфляции. На 2019 г. значение равняется 4982 рублям 90 копейкам. Для данной выплаты предусмотрен расчет с учетом районного коэффициента, установленного в месте жительства пенсионера и используемого на период его проживания в таких местностях.

Фиксированная часть может возрасти на коэффициент повышения, применяемого при отсрочке обращения пенсионера за выплатами. Чем длительнее период необращения человека со дня возникновения пенсионных прав, тем выше коэффициент: так, максимальное значение составляет 2,32 при 120 месяцах отсрочки.

- Кредитные карты с льготным периодом - обзор предложений банков России с описанием условий открытия и тарифов

- Срок давности по налогам для физических и юридических лиц - общие понятия и законодательная база

- Балаяж на светлые волосы

Порядок начисления с 2015 года

Расчет пенсии для родившихся в 1967 году производится с учетом двух составляющих по формуле: пенсионная выплата определяется как сумма страховой и накопительной составляющих. По утвержденному порядку с 2015 г. страховая пенсия россиянина зависит от года выхода на отдых. При этом определены периоды, когда гражданин не трудился, но засчитываемые в его страховой стаж:

Количество баллов за полный календарный год

Срочная армейская служба по призыву

Уход за ребенком (детьми) до 1,5 лет:

Уход за инвалидом первой гр./человеком от 80 лет/ребенком-инвалидом

Проживание с военнослужащим супругом при отсутствии возможности трудоустройства (максимум 5 лет)

ИПК рассчитывается так: (ИПК 01 + ИПК 02)*Кп, где

- ИПК 01 – коэффициент, определенный до 01.01.2015;

- ИПК 02 – коэффициент, заработный после 01.01.2015 и определяемый на день назначения;

- Кп – повышающий коэффициент за отсрочку обращения.

Стоимость с 2015 г.:

Расчет ИПК до 2015 г. различается по конкретным периодам и высчитывается так:

- До 2002 г. - страховая пенсионная часть на 31.12.2014 делится на стоимость пенсионного балла 64,1 руб. и к результату прибавляется коэффициент за иные периоды до 01.01.2015 (служба в армии и т.п.).

- В 2002-2014 - пенсионный капитал (сокращ. ПК) гражданина делится на 64,1 р. и на период дожития 228 мес.;

- С 2015 определяется по каждому году (пример указан выше).

Итог страховой части складывается из личного капитала гражданина и фиксированной части (базовой) трудовой пенсии, которая изначально была установлена на уровне 2562 руб. и подвергается индексации согласно порядку, утвержденному Законом от 17.12.2001 №173-ФЗ.

Расчет пенсионного капитала и ИПК с 2002 по 2014 годы

Пенсия за это время зависит от страховых взносов гражданина и считается с учетом следующего:

- Первоначально определяется месячный размер за 2002-2014 – ПК делится на 228 (возраст дожития в месяцах).

- Узнать ПК, свои страховые взносы можно в Личном кабинете на сайте ПФР по СНИЛС.

- Далее считается ИПК – месячный размер за 2002-2004, полученный по п.1, делится на 64,1.

- ПК пересчитывается с учетом коэффициента индексации ПК, который установлен для каждого года, так в 2002 равен 1,177 и в 2013-2014 установлен 1.

Понять расчет ПК по состоянию на начало 2015-го можно наглядно на конкретном примере с применением формулы: ПК= СтрВ*Ки, где:

- СтрВ – взносы работодателя, допустим, за 2002 г. составляют 13105,6 руб.

- Ки – перемноженные индексирующие коэффициенты, применяемые с начала периода расчета по 2014-й. В данном случае для 2002 г. берутся все возможные коэффициенты 2002-2014 и результат произведения с 2002 по 2014 составил 4,296=1,177*1,114* … *1*1;

- ПК равен 56301,66=13105,6*4,296.

Пересчет трудового стажа до 2002 года и конвертирование в баллы

Пенсия, заработанная гражданином до 2002, считается по алгоритму:

- Исчисление стажа, продолжительность которого учитывается посредством стажевого коэффициента:

- равен 0,55 + 0,01 для мужчин со стажем ≥ 25 г. и женщин ≥ 20 г.;

- равен 0,55 для мужчин со стажем

- максимальная величина 0,75.

- Выбор среднемесячного заработка:

- период 2000 – 2001гг. – среднемесячная величина зарплаты считается делением средней зарплаты человека на 1494,5 р. (среднероссийское значение) (сокращ. КСЗ);

- любые выбранные подряд 60 месяцев;

- предельное значение КЗС установлено как 1,2, для работавших в местностях Крайнего Севера 1,4-1,9.

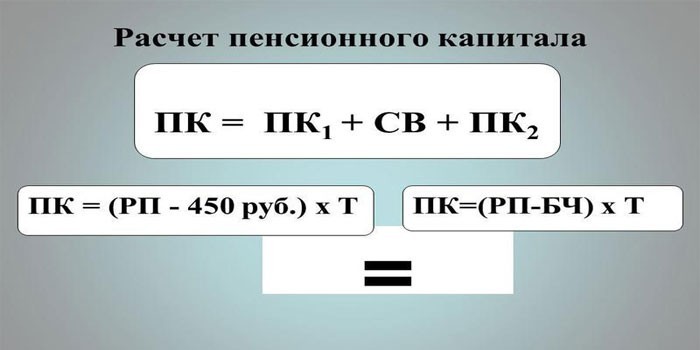

- Расчет пенсии по формуле: стажевый коэффициент * средний заработок * 1671 – 450.

- Полученное значение не может быть менее 660 р. и подлежит валоризации, которая представляет собой прирост 10% и еще один процент за каждый целый год стажа до 01.01.1991г.

Калькулятор расчета пенсии

Видео

Читайте также: