Пенсия тем кто получает миллион в год

Депутаты предлагают повысить уровень годового дохода для тех, кто не будет получать пенсию, с 1 млн рублей до 1,5 млн рублей, а также учитывать кредиты и ипотеки.

В Кремле и Государственной Думе неоднозначно воприняли решение правительства относительно заморозки пенсий для работающих пенсионеров, которые получают в год миллион рублей, назвав экономический эффект от данной меры “смешным”. Напомним, что 18 февраля по итогам совещания по социальным вопросам у премьер-министра Дмитрия Медведева министр по труду Максим Топилин сообщил, что между Минтруда, Минэкономразвития и Минфином достигнуто соглашение по возможному ограничению выплаты пенсий работающим пенсионерам с годовым доходом свыше 1 млн. рублей (83 тыс. рублей в месяц). Данный вариант был поддержан правительством и как сообщили «Известиям» в Минтруде в данный момент началась работа над соответствующим документом.

По рассчетам чиновников данная мера затронет лишь 220 тысяч человек, что приблизительно составляет 1,5% от числа работающих пенсионеров (количество работающих около 14 млн). В случае одобрения документа, новое правило вступит в силу с 2016, либо 2017 года.

Интересно, что анализировать заработные платы работающих пенсионеров представители Минтруда планируют так называемым «скользящим итогом». Как рассказал «Известиям» источник из ведомства Максима Топилина, отслеживать динамику дохода будут по состоянию отчета, например, за период с января по январь.

- Берем январь текущего года, все месяцы предыдущего и смотрим в целом заработал ли человек миллион за этот период или нет. Данная отчетность поступает в конце февраля, по итогам будет решение – платить ли человеку пенсию в марте, либо нет. Если человек за этот период заработал миллион, то на основании решения в следующем месяце ему прекращают выплату на месяц. И так со следующим месяцами – с февраля по февраль и так далее, - поясняет собеседник «Известий». – Доходы в течение года распределены неравномерно, есть квартальные выплаты и какие-то годовые выплаты. Поэтому это не нарастающим итогом идет. Если у него январь-к январю нет миллиона, то они ему будут выплачивать деньги.

Выступая перед председателем правительства, глава Минтруда подчеркивал, что предложение было поддержано и представителями Госдумы и Совета Федерации. Однако в самих кулуарах нижний палаты парламента говорят о необходимости доработки документа с широким привлечением экспертного сообщества. Первым пунктом - может сузиться круг людей, которым "заморозят" выплаты. Например, только тем, кто получает свыше 1,5 млн рублей.

По убеждению депутатов, предложение от Минтруда звучит "более менее рациональным", поскольку Министерство финансов предлагало найти резервные средства за счет малообеспеченной части россиян – ограничить выплату пенсий тем работающим пенсионерам, которые имеют в месяц два прожиточных минимума, а это, к слову, всего лишь 18 тысяч рублей.

В Кремле же пока не определились со своей позицией относительно заморозки пенсий для так называемых вип-пенсионеров.

Вице-спикер Госдумы по социальным вопросам Андрей Исаев сообщил, что обсудить такую «сравнительно мягкую антикризисную меру» представители парламента могут, отметив, что потребуются дополнительные расчеты с пониманием того, какие категории граждан будут затронуты, а также с четким обозначением суммы ежегодного дохода. По словам Исаева, идея не «урезать» бедный и средний класс населения, но немножко «урезать» богатую прослойку, не лишая их пенсий, а откладывая на будущее – неплохая идея.

- В случае реализации такой меры она затронет еще меньшее количество народа, чем 220 тысяч человек. Потому что те кто получают в обрез под 84 тысячи рублей в месяц смогут договориться с работодателями и «отъедут» к 83-82 тысячам рублей, чтобы сохранить пенсию. Речь идет о тех, кто заведомо зарабатывает больше миллиона и кому невыгодно будет отъезжать по заработной плате. Важно, что если такая мера будет принята – а она лучше, чем повышение пенсионного возраста или отмена льготного стажа педагогам и врачам – то в таком случае мы будем настаивать на том, чтобы в отношении этих людей эти средства накапливались и привели к увеличению их пенсии в будущем, - говорит он, добавив, что если человек проработает лишних 5 лет, не получая пенсии, то она у него вырастет в 1,5 раза при выходе на пенсию.

Исаев отметил, что по замыслу Минтруда, механизмы заморозки пенсий будут действовать таким образом – как только по данным ведомства зарплата гражданина достигла миллиона рублей в течение года, то выплаты пенсий приостанавливаются, а средства начинают зачисляться на страховой счет данного человека. Если зарплата уменьшается, то, соответственно, возвращается выплата пенсий.

Председатель комитета Совета Федерации по социальной политике, председатель «Союза пенсионеров России» Валерий Рязанский пояснил действие правительства тем, что чиновники стараются уменьшить расходные обязательства в период кризиса, путем поиска лежащих на поверхности резервов в социальной сфере. Сенатор также считает, что данная мера не принесет особого экономического эффекта, однако, возможно станет импульсом для людей с достойной зарплатой, не особо нуждающихся в пенсиях, не претендовать на государственные выплаты, пока они сами работают.

- Сейчас существует законодательная форма при которой работающий пенсионер может отложить получение пенсии и уйти на нее позднее. Обязательство Пенсионной системы перед ним сохраняется, но при реальном выходе на пенсию он будет получать в 1,5-1,6 раза больше, - говорит он. – Новшество о котором говорят чиновники правительства коснется только 1,5 % россиян от числа работающих пенсионеров, от числа всех пенсионеров 0,5%.

По словам экспертов, если данная мера будет принята в первоначальном варианте, то она в первую очередь «ударит» по представителям парламентского корпуса, правительства, сотрудникам администрации президента и руководителям крупных госкомпаний и госкорпораций.

Так, в правительстве пенсионного возраста достигли – замруководители аппарата правительства Игорь Боровков и Нелли Найговзина, руководитель секретариата премьер-министра Михаил Тринога.

В администрации президента лишиться пенсий могут – руководитель АП Сергей Иванов, помощники президента Игорь Левитин, Юрий Ушаков, Андрей Фурсенко, советники президента – Александр Бедрицкий, Сергей Григоров и Александра Левицкая. Кроме того, в пенсионном возрасте находятся и глава СПЧ Михаил Федотов, советник президента Вениамин Яковлев, полпред президента в Крымском федеральном округе Олег Белавенцев, полпред президента в Северо-Западном федеральном округе Владимир Булавин, полпред президента в Сибирском федеральном округе Николай Рогожкин, а также полпред в Южном федеральном округе Владимир Устинов.

Представители общественности также крайне неоднозначно восприняли градацию работающих пенсионеров.

- Если слушания будут инициированы кем-то из Общественной палаты или нашим экспертным аналитическим центром, то мы их проведем и выскажем свою точку зрения. Я предполагаю, что она будет не очень позитивная, потому что деление пенсионеров на состоятельных и не состоятельных, наверное, не самая правильная позиция, - пояснил секретарь Общественной пfлаты Александр Бречалов.

Каждый из нас рано или поздно выйдет на пенсию. Кто-то уже через 20 лет, а кто-то — через 40. В этой статье мы расскажем, что сделать уже сейчас, чтобы на пенсии получать 1 000 000 рублей пассивного дохода.

Но сперва давайте поразмышляем о том, какой может быть ваша пенсия. А потом дадим шаблон для ее расчета в цифрах.

Пенсия, которую все хотят

На пенсии все себя представляют счастливым старичком, который нянчится с внуками и даже с правнуками, рассказывает смешные байки, ходит на разные кружки по интересам, общается с такими же бодрыми старичками и путешествует по миру в дорогих круизах.

Пенсия, которая реально будет

А теперь давайте взглянем на среднюю ситуацию по стране. Как живут пенсионеры в России?

По статистике, средняя пенсия составляет 13 300 рублей в месяц. На Дальнем Востоке и регионах крайнего севера пенсия побольше — 18 166 рублей в месяц. Кто-то всю карьеру служит в армии — при очень хороших раскладах такой пенсионер будет получать 60 000 рублей в месяц.

И вот, что мы имеем. Даже если ваша пенсия будет выше среднего, то она составит тысяч 20. 20 000 рублей на то, чтобы нормально питаться, одеваться, отдыхать, путешествовать, дарить подарки детям и внукам. Конечно, прожить на эти деньги можно — нынешние пенсионеры живут ведь, значит, и вы подстроитесь. Но это явно не пенсия мечты.

Возможно, ко времени вашей пенсии государство сможет достойно содержать пожилых людей. Возможно, вас будут содержать дети. Возможно… Да много чего еще возможно. Но вероятность того, что все само по себе сложится удачно, невысокая.

Гораздо надежнее положиться на себя самого и уже сейчас начать работать на то, чтобы к пенсии у вас был пассивный доход, который позволит вести полноценную и яркую жизнь.

Магия сложного процента

Если вы положите 1 млн рублей на банковский депозит под 7% годовых, то через год у вас будет 1 070 000 рублей. 70 000 рублей пассивного дохода в год — сумма несущественная. Другое дело, если пассивный доход год за годом оставлять на депозите.

Тогда через 10 лет пассивный доход составит 128 692 рублей в год, через 20 лет — 253 157 рублей, а через 30 лет — 497998 рублей.

Обращаем внимание: вы просто положили миллион на депозит и ничего с ним не делали. За 30 лет этот миллион превратился в 7 миллионов, которые каждый год генерируют почти 500 000 рублей сверху.

Это называется сложным процентом — когда проценты начисляются на деньги, полученные с процентов.

Положить деньги на депозит и оставить их там — самый простой вариант. Капитал также можно регулярно пополнять, а также заставлять его работать под больший процент.

Давайте разберем разные ситуации на примере Виталия. Виталию 25 лет, он предприниматель и выводит на себя из бизнеса 100 000 рублей в месяц. Наш герой планирует выйти на пенсию в 65 лет. У него есть 40 лет, чтобы обеспечить себе кайфовую старость. Вот, что он может сделать.

Положить деньги на пополняемый депозит

Давайте предположим, что все 40 лет Виталий откладывает 500 рублей в день на депозит под 7% годовых. Проценты оставляет на депозите. Вот, как будет увеличиваться собственный капитал Виталия.

К пенсии у Виталия есть 36 миллионов рублей, которые каждый месяц дают 196 000 рублей пассивного дохода. При этом, своих денег он вложил только 7 200 000 рублей. Остальное — доход с процентов.

На пенсии Виталий фиксирует эти 36 миллионов и забирает себе только пассивный доход — 195 884 рубля в месяц. Это будет его пенсия.

Стать консервативным инвестором

Депозиты — это базовый инструмент для инвестирования, но не единственный. Виталий может инвестировать в гособлигации, акции надежных компаний и другие низкорисковые активы.

Допустим, Виталий научился стабильно инвестировать под 12% годовых. Размер вклада не изменился — все те же 500 рублей в день.

При таком раскладе пенсия Виталия составит 1 247 241 рублей в месяц. Эти деньги даже пенсией называть неловко.

Стать высокодоходным инвестором

Представим, что Виталий инвестирует под 20% годовых. Это сложно и уже больше похоже на работу, чем на пассивный доход. Но нам ведь никто не мешает помечтать.

Итак, 500 рублей в день, 20% годовых, 40 лет.

Ежемесячная пенсия 65-летнего Виталия — почти 19 млн рублей. Занавес.

Рассчитайте свой доход в старости

Сделайте копию таблицы и введите свои данные, чтобы спрогнозировать свою пенсию.

«А если. »

Наши расчеты в этой статье условны и нужны, чтобы показать: обеспеченная старость — это реально и не так уж сложно.

Мы понимаем, что в наших прогнозах мы не учитываем очень много вещей. Например, инфляцию. 500 рублей в день сейчас и 500 рублей в день через 15 лет — разные деньги. И 20 миллионов рублей капитала сейчас — это не то же самое, что 20 миллионов через 40 лет.

Но никто не мешает подстраивать под инфляцию с годами. Деньги обесцениваются, но и у вас их становится больше. Появляется возможность откладывать не 500, а 550 рублей — здорово, откладывайте. Так вы идете как минимум вровень с инфляцией.

А еще может случиться экономический кризис, девальвация, дефолт, революция, приход к власти Жириновского, нашествие инопланетян. Действительно, ваши накопления могут сгореть. Сгорели же у всех в 1993 году.

Случиться может все, что угодно. Но это не оправдание тому, чтобы жить сегодняшним днем и не думать о будущем. В конце концов, сохранность сбережений — в ваших руках. Следите за экономической ситуацией, диверсифицируйте накопления, подстраивайтесь под текущие реалии. В отличие от государственных пенсионных накоплений, которые лежат где-то в ПФР, вы полностью контролируете свой капитал.

Начните формировать пассивный доход прямо сейчас

Мы сделали курс «Денежки». Он о том, как взять под контроль свои финансы, сформировать подушку безопасности, вести личный финансовый план и встать на путь финансовой независимости. Это — база, без которой от инвестиций не будет толка.

P. S. Заметили закономерность? Первые 10 лет капитал идет вверх тяжеловато. Даже инвестируя под 20% годовых, за 10 лет Виталий накопил меньше 5 млн рублей. Зато потом капитал растет, как на дрожжах.

Правда ли ,что 90 летним пенсионерам положена выплата в размере 1 000 000 рублей? есть ли такой закон

Ответы юристов ( 2 )

Здравствуйте! Маловероятно, что такие выплаты чем-то предусмотрены. Изменение размера пенсии регулируется Федеральным законом от 17.12.2001 N 173-ФЗ (ред. от 04.06.2014, с изм. от 19.11.2015) «О трудовых пенсиях в Российской Федерации»:

Статья 14. Размеры трудовых пенсий по старости

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

1. Размер страховой части трудовой пенсии по старости определяется по формуле:

СЧ = ПК / Т + Б, где

СЧ — страховая часть трудовой пенсии по старости;

ПК — сумма расчетного пенсионного капитала застрахованного лица (статья 29.1 настоящего Федерального закона), учтенного по состоянию на день, с которого указанному лицу назначается страховая часть трудовой пенсии по старости;

Т — количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета страховой части указанной пенсии, составляющего 19 лет (228 месяцев);

Б — фиксированный базовый размер страховой части трудовой пенсии по старости.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

2. Фиксированный базовый размер страховой части трудовой пенсии по старости лиц (за исключением лиц, достигших возраста 80 лет или являющихся инвалидами I группы), не имеющих на иждивении нетрудоспособных членов семьи, устанавливается в сумме 2 562 рублей в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

3. Лицам, достигшим возраста 80 лет или являющимся инвалидами I группы, не имеющим на иждивении нетрудоспособных членов семьи, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в сумме 5 124 рублей в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

4. Лицам (за исключением лиц, достигших возраста 80 лет или являющихся инвалидами I группы), на иждивении которых находятся нетрудоспособные члены семьи, указанные в подпунктах 1, 3 и 4 пункта 2 и пункте 3 статьи 9 настоящего Федерального закона, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих суммах:

1) при наличии одного такого члена семьи — 3 416 рублей в месяц;

2) при наличии двух таких членов семьи — 4 270 рублей в месяц;

3) при наличии трех и более таких членов семьи — 5 124 рублей в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

5. Лицам, достигшим возраста 80 лет или являющимся инвалидами I группы, на иждивении которых находятся нетрудоспособные члены семьи, указанные в подпунктах 1, 3 и 4 пункта 2 и пункте 3 статьи 9 настоящего Федерального закона, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих суммах:

1) при наличии одного такого члена семьи — 5 978 рублей в месяц;

2) при наличии двух таких членов семьи — 6 832 рублей в месяц;

3) при наличии трех и более таких членов семьи — 7 686 рублей в месяц.

6. Фиксированный базовый размер страховой части трудовой пенсии по старости, указанный в пунктах 2 - 5 настоящей статьи, лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, увеличивается на соответствующий районный коэффициент, устанавливаемый Правительством Российской Федерации в зависимости от района (местности) проживания, на весь период проживания указанных лиц в этих районах (местностях).

При переезде граждан на новое место жительства в другие районы Крайнего Севера и приравненные к ним местности, в которых установлены иные районные коэффициенты, фиксированный базовый размер страховой части трудовой пенсии по старости определяется с учетом размера районного коэффициента по новому месту жительства.

При выезде граждан за пределы районов Крайнего Севера и приравненных к ним местностей на новое место жительства фиксированный базовый размер страховой части трудовой пенсии по старости определяется в соответствии с пунктами 2 - 5 настоящей статьи.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

7. Лицам (за исключением лиц, достигших возраста 80 лет или являющихся инвалидами I группы), проработавшим не менее 15 календарных лет в районах Крайнего Севера и имеющим страховой стаж не менее 25 лет у мужчин или не менее 20 лет у женщин, не имеющим на иждивении нетрудоспособных членов семьи, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в сумме 3 843 рублей в месяц.

Лицам, работавшим как в районах Крайнего Севера, так и в приравненных к ним местностях, при определении количества календарных лет работы в районах Крайнего Севера в целях установления фиксированного базового размера страховой части трудовой пенсии по старости каждый календарный год работы в местностях, приравненных к районам Крайнего Севера, считается за девять месяцев работы в районах Крайнего Севера.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

8. Лицам, указанным в пункте 7 настоящей статьи, достигшим возраста 80 лет или являющимся инвалидами I группы, не имеющим на иждивении нетрудоспособных членов семьи, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в сумме 7 686 рублей в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

9. Лицам, указанным в пункте 7 настоящей статьи (за исключением лиц, достигших возраста 80 лет или являющихся инвалидами I группы), на иждивении которых находятся нетрудоспособные члены семьи, указанные в подпунктах 1, 3 и 4 пункта 2 и пункте 3 статьи 9 настоящего Федерального закона, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих суммах:

1) при наличии одного такого члена семьи — 5 124 рублей в месяц;

2) при наличии двух таких членов семьи — 6 405 рублей в месяц;

3) при наличии трех и более таких членов семьи — 7 686 рублей в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

10. Лицам, указанным в пункте 7 настоящей статьи, достигшим возраста 80 лет или являющимся инвалидами I группы, на иждивении которых находятся нетрудоспособные члены семьи, указанные в подпунктах 1, 3 и 4 пункта 2 и пункте 3 статьи 9 настоящего Федерального закона, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих суммах:

1) при наличии одного такого члена семьи — 8 967 рублей в месяц;

2) при наличии двух таких членов семьи — 10 248 рублей в месяц;

3) при наличии трех и более таких членов семьи — 11 529 рублей в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

11. Лицам (за исключением лиц, достигших возраста 80 лет или являющихся инвалидами I группы), проработавшим не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера, и имеющим страховой стаж не менее 25 лет у мужчин или не менее 20 лет у женщин, не имеющим на иждивении нетрудоспособных членов семьи, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в сумме 3 330 рублей 60 копеек в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

12. Лицам, указанным в пункте 11 настоящей статьи, достигшим возраста 80 лет или являющимся инвалидами I группы, не имеющим на иждивении нетрудоспособных членов семьи, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в сумме 6 661 рубля 20 копеек в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

13. Лицам, указанным в пункте 11 настоящей статьи (за исключением лиц, достигших возраста 80 лет или являющихся инвалидами I группы), на иждивении которых находятся нетрудоспособные члены семьи, указанные в подпунктах 1, 3 и 4 пункта 2 и пункте 3 статьи 9 настоящего Федерального закона, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих суммах:

1) при наличии одного такого члена семьи — 4 440 рублей 80 копеек в месяц;

2) при наличии двух таких членов семьи — 5 551 рубля в месяц;

3) при наличии трех и более таких членов семьи — 6 661 рубля 20 копеек в месяц.

КонсультантПлюс: примечание.

Коэффициенты индексации страховой части трудовой пенсии см. в Справочной информации.

14. Лицам, указанным в пункте 11 настоящей статьи, достигшим возраста 80 лет или являющимся инвалидами I группы, на иждивении которых находятся нетрудоспособные члены семьи, указанные в подпунктах 1, 3 и 4 пункта 2 и пункте 3 статьи 9 настоящего Федерального закона, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих суммах:

1) при наличии одного такого члена семьи — 7 771 рубля 40 копеек в месяц;

2) при наличии двух таких членов семьи — 8 881 рубля 60 копеек в месяц;

3) при наличии трех и более таких членов семьи — 9 991 рубля 80 копеек в месяц.

15. Фиксированный базовый размер страховой части трудовой пенсии по старости, указанный в пунктах 7 - 14 настоящей статьи, устанавливается независимо от места жительства гражданина.

16. Гражданам, имеющим право на увеличение фиксированного базового размера страховой части трудовой пенсии по старости (пункты 2 - 5настоящей статьи) на соответствующий районный коэффициент в соответствии с пунктом 6 настоящей статьи и одновременно на фиксированные базовые размеры страховой части трудовой пенсии по старости, предусмотренные пунктами 7 - 14 настоящей статьи, по выбору гражданина производится либо установление фиксированного базового размера страховой части трудовой пенсии по старости, предусмотренного пунктами 2- 5 настоящей статьи с применением пункта 6 настоящей статьи, либо установление фиксированного базового размера страховой части трудовой пенсии по старости, предусмотренного пунктами 7 - 14 настоящей статьи.

17. Устанавливаемый гражданам фиксированный базовый размер страховой части трудовой пенсии по старости (пункт 2 настоящей статьи) за каждый полный год страхового стажа, превышающего 30 лет для мужчин и 25 лет для женщин, на день назначения страховой части трудовой пенсии по старости впервые, а для граждан, имеющих право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 - 28 настоящего Федерального закона, на день достижения возраста, предусмотренного пунктом 1 статьи 7 настоящего Федерального закона, увеличивается на 6 процентов.

18. Устанавливаемый гражданам фиксированный базовый размер страховой части трудовой пенсии по старости (пункт 2 настоящей статьи) при наличии страхового стажа, не достигающего 30 лет для мужчин и 25 лет для женщин (за исключением граждан, имеющих право на досрочное назначение трудовой пенсии по старости в соответствии со статьями 27 - 28 настоящего Федерального закона), уменьшается на 3 процента за каждый полный год, недостающий до 30 лет для мужчин и 25 лет для женщин.

19. В страховой стаж, указанный в пункте 17 настоящей статьи, засчитываются периоды работы и (или) иной деятельности, предусмотренные статьей 10 настоящего Федерального закона, и периоды, предусмотренные подпунктами 1 (в части периода прохождения военной службы по призыву), 3 и 6 - 8 пункта 1 статьи 11 настоящего Федерального закона, в порядке, предусмотренном пунктом 2 статьи 11настоящего Федерального закона.

В страховой стаж, указанный в пункте 18 настоящей статьи, засчитываются периоды работы и (или) иной деятельности, предусмотренные статьей 10 настоящего Федерального закона, и периоды, засчитываемые в страховой стаж наравне с периодами работы и (или) иной деятельности и предусмотренные статьей 11 настоящего Федерального закона, в порядке, предусмотренном пунктом 2 статьи 11 настоящего Федерального закона.

20. Размер страховой части трудовой пенсии по старости застрахованного лица, являвшегося получателем трудовой пенсии по инвалидности, при установлении в соответствии с пунктом 4.1 статьи 19 настоящего Федерального закона данному лицу страховой части трудовой пенсии по старости по достижении возраста, предусмотренного пунктом 1 статьи 7 настоящего Федерального закона, и имеющего не менее 5 лет страхового стажа, а также размер страховой части трудовой пенсии по старости застрахованного лица, являвшегося получателем трудовой пенсии по инвалидности в общей сложности не менее 10 лет, не могут быть менее размера трудовой пенсии по инвалидности, который был установлен указанным лицам по состоянию на день, с которого им была прекращена выплата указанной трудовой пенсии по инвалидности.

21. При назначении впервые страховой части трудовой пенсии по старости в более позднем возрасте, чем это предусмотрено пунктом 1 статьи 7 настоящего Федерального закона, ожидаемый период выплаты трудовой пенсии по старости (пункт 1 настоящей статьи) сокращается на один год за каждый полный год, истекший со дня достижения указанного возраста, но не ранее чем с 1 января 2002 года и не ранее чем со дня приобретения права на назначение страховой части трудовой пенсии по старости. При этом ожидаемый период выплаты трудовой пенсии по старости, применяемый для расчета размера страховой части указанной пенсии, не может составлять менее 14 лет (168 месяцев).

22. При перерасчете или корректировке страховой части трудовой пенсии по старости в соответствии с пунктами 3 и 5 статьи 17 настоящего Федерального закона ожидаемый период выплаты трудовой пенсии по старости (пункты 1 и 21 настоящей статьи) сокращается на один год за каждый полный год, истекший со дня назначения страховой части трудовой пенсии по старости. При этом указанный период, в том числе с учетом его сокращения в случае, предусмотренном пунктом 21 настоящей статьи, не может составлять менее 14 лет (168 месяцев). При перерасчете или корректировке доли страховой части трудовой пенсии по старости в соответствии с пунктами 4 и 5 статьи 17.1 и пунктами 4 и 5 статьи 17.2настоящего Федерального закона ожидаемый период выплаты трудовой пенсии по старости (пункт 1 настоящей статьи) сокращается на один год за каждый полный год, истекший со дня назначения доли страховой части трудовой пенсии по старости. При этом указанный период не может составлять менее 14 лет (168 месяцев).

23. Размер накопительной части трудовой пенсии по старости определяется по формуле:

где НЧ — размер накопительной части трудовой пенсии по старости;

ПН — сумма пенсионных накоплений застрахованного лица, учтенных в специальной части его индивидуального лицевого счета или на пенсионном счете накопительной части трудовой пенсии, по состоянию на день, с которого ему назначается накопительная часть трудовой пенсии по старости, но не менее общей суммы гарантируемых средств в соответствии с Федеральным законом «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений». В случае установления застрахованному лицу срочной пенсионной выплаты, предусмотренной Федеральным законом «О порядке финансирования выплат за счет средств пенсионных накоплений», средства пенсионных накоплений, исходя из которых рассчитан размер этой выплаты, не учитываются в составе пенсионных накоплений, исходя из которых определяется размер накопительной части трудовой пенсии по старости этому застрахованному лицу;

(в ред. Федерального закона от 28.12.2013 N 421-ФЗ)

(см. текст в предыдущей редакции)

Т — количество месяцев ожидаемого периода выплаты накопительной части трудовой пенсии по старости, применяемого для расчета размера накопительной части указанной пенсии, определяемого федеральным законом (пункт 4 статьи 32 настоящего Федерального закона).

(в ред. Федеральных законов от 30.11.2011 N 359-ФЗ, от 03.12.2012 N 243-ФЗ)

(см. текст в предыдущей редакции)

23.1. При назначении накопительной части трудовой пенсии по старости в более позднем возрасте, чем это предусмотрено пунктом 1 статьи 7 настоящего Федерального закона, ожидаемый период выплаты накопительной части трудовой пенсии по старости, применяемый для расчета размера накопительной части трудовой пенсии по старости (пункт 23 настоящей статьи), сокращается на один год за каждый полный год, истекший со дня достижения указанного возраста, но не ранее чем со дня приобретения права на назначение накопительной части трудовой пенсии по старости. При этом ожидаемый период выплаты накопительной части трудовой пенсии по старости, применяемый для расчета размера накопительной части трудовой пенсии по старости, не может составлять менее 14 лет (168 месяцев).

(п. 23.1 введен Федеральным законом от 03.12.2012 N 243-ФЗ)

23.2. При корректировке накопительной части трудовой пенсии по старости в соответствии с пунктом 8 статьи 17 настоящего Федерального закона ожидаемый период выплаты накопительной части трудовой пенсии по старости (пункт 23 настоящей статьи) сокращается на один год за каждый полный год, истекший со дня назначения накопительной части трудовой пенсии по старости. При этом указанный период, в том числе с учетом его сокращения в случае, предусмотренном пунктом 23.1 настоящей статьи, не может составлять менее 14 лет (168 месяцев).

(п. 23.2 введен Федеральным законом от 03.12.2012 N 243-ФЗ)

24. В случае установления трудовой пенсии по старости, в состав которой входят страховая часть и (или) накопительная часть указанной пенсии, средства, отраженные в общей части индивидуального лицевого счета и (или) специальной части индивидуального лицевого счета и учтенные при назначении этой пенсии, не принимаются во внимание при перерасчете и корректировке соответствующей части трудовой пенсии по старости (доли страховой части трудовой пенсии по старости) по основаниям, предусмотренным пунктами 3 - 5, 8 и 9 статьи 17, пунктами 4 и 5 статьи 17.1пунктами 4 и 5 статьи 17.2 настоящего Федерального закона, и при индексации расчетного пенсионного капитала, предусмотренной пунктом 11 статьи 30 настоящего Федерального закона.

(в ред. Федерального закона от 30.11.2011 N 359-ФЗ)

(см. текст в предыдущей редакции)

25. Размер трудовой пенсии по старости определяется по формуле:

П — размер трудовой пенсии по старости;

СЧ — страховая часть трудовой пенсии по старости (пункты 1 - 22 настоящей статьи);

НЧ — накопительная часть трудовой пенсии по старости (пункт 23 настоящей статьи).

В 2017 году в Карелии начали выходить на пенсию граждане 1967 рождения. Точнее гражданки, если не брать во внимание профессии, дающие право раннего выхода на пенсию. В рамках пенсионной реформы 1967 год рождения имеет принципиальное значение. Именно с этого момента начинается история «разветвления» пенсии — на страховую и накопительную. Самое время узнать, что же накопили 50-летние женщины из Карелии, оформляющие в этом году пенсию.

Помочь разобраться в хитросплетениях пенсионного законодательства мы попросили специалистов карельского отделения ПФР. Лично я доразбиралась до того, что обнаружила на своем индивидуальном лицевом счете «бесхозные» 23 тысячи рублей, о существовании которых даже не подозревала.

В условиях «глубокой заморозки»

У граждан 1967 года рождения и моложе, вне зависимости, мужчина это или женщина, сформированы пенсионные права, дающие право на получение двух пенсий — страховой и накопительной. Как объяснили в карельском отделении ПФР, при выходе на пенсию у них появляется выбор: можно назначить одну пенсию, а со второй повременить, можно получать сразу две пенсии, а можно, при определенных условиях, получить полностью сумму, образовавшуюся в рамках накопительной пенсии.

То, каким математическим законам подчиняется накопительная пенсия, лучше проиллюстрировать конкретным примером.

Например, сумма, сформировавшаяся в виде накопительной части, составляет 120 тысяч рублей. Для того чтобы понять, сколько вы будете получать в виде накопительной части ежемесячно, нужно разделить 120 тысяч рублей на 240 (установленный на 2017 год среднестатистический период выплаты). У вас выйдут 500 рублей в месяц, которые принципиально вашу жизнь не улучшат.

На 2018 год планируется установить среднестатистический период выплаты 246. Грубо говоря, если две женщины — одна 1967, а другая 1968 года рождения — к выходу на пенсию накопили одну и ту же сумму, то выиграет та, которая вышла в 2017 году. В 2018 году накопительная пенсия составит уже не 500 рублей, а всего 487,80 рубля.

Но если человек отложит получение пенсии, то ему предоставляют льготные условия, позволяющие получить в будущем пенсию большего размера. Правда, насколько выгодной будет эта прибавка, лучше прикинуть в каждом случае индивидуально, чтобы понимать, стоит ли овчинка выделки.

Есть еще один принципиальный момент, который может перечеркнуть саму идею накопительной пенсии. По закону у граждан 1967 года и моложе 16% фонда заработной платы идут на страховую часть и 6% — на накопительную. Однако с 2015 года объявлен мораторий, и 6% идут не на накопительную пенсию, а на страховую. Фактически сейчас на индивидуальных лицевых счетах граждан отражена сумма накоплений, которая образовалась с 2002 по 2013 год, плюс инвестиционный доход, начисляемый ежегодно. Никто сегодня не может с уверенностью сказать, как долго продлится мораторий и что будет с накопительной частью, которая сейчас меняется только в зависимости от инвестиционной результативности того фонда, где хранятся ваши пенсионные накопления.

Браво «многостаночникам»

Парадоксально, но для тех, кто имеет большие заработки, существует ограничение взносов на пенсионное страхование по фонду оплаты труда. На 2017 год предельный размер фонда оплаты труда, с которого идут перечисления в пенсионный фонд, установлен в размере 876 тысяч рублей (это зарплата в 73 тысячи рублей в месяц). Другими словами, сколько бы вы ни заработали, пенсионные отчисления пойдут только с этой суммы.

Правда, и здесь есть нюансы.

При назначении пенсии выигрывают те, кто официально трудился сразу в нескольких организациях, то есть имел подработку. Ведь ограничение по фонду оплаты труда распространяется только на одно место работы.

И если вы, скажем, в одном месте зарабатываете 50 тысяч рублей в месяц и в другом аналогичную сумму, то пенсионные отчисления пойдут не с 73 тысяч рублей, как установлено законом, а со 100 тысяч рублей. А значит, в будущем вы будете иметь преимущества перед человеком, который трудился на одном месте, имея официальный заработок в 100 тысяч рублей.

Правда, с 1 января 2015 года, когда перешли на балльную систему, было введено ограничение на количество баллов, которые можно заработать в течение года.

Пять процентов, которые имеют значение

Но вернемся к молодым пенсионерам. Пенсии, назначенные женщинам 1967 года рождения, вышедших на пенсию в этом году, в большинстве случаев варьируются от 8,8 тысячи рублей в месяц до 14 тысячи рублей. При этом средний размер пенсии в Карелии в мае 2017 года составил 16,7 тысячи рублей.

Сегодня в Карелии две пенсии — накопительную и страховую — имеют около 300 человек. Почему так мало? Ответ очевиден: подавляющее большинство предпочитают взять всю сумму накоплений сразу. Только взять все и сразу может не каждый.

Кто же имеет право сразу получить всю сумму пенсионных накоплений, которая чаще всего составляет 170-200 тысяч рублей? И здесь мы вновь сталкиваемся с парадоксом пенсионного законодательства. На практике накопительная пенсия чаще всего назначается людям с низкой страховой пенсией. А те, у кого она повыше, могут получить свои накопления одной, часто весьма внушительной суммой, а не «размазывать» ее по 300-500 рублей на всю оставшуюся жизнь. Водораздел, разделяющий пенсионеров, проходит в области чистой математики.

Если ваша накопительная пенсия, рассчитанная путем деления пенсионных сбережений на среднестатистический период выплаты, будет меньше 5% суммы накопительной и страховой пенсии, то вы в числе счастливчиков и смело можете забирать свои денежки. Если больше 5%, то вам не повезло — придется довольствоваться ежемесячной прибавкой в виде накопительной пенсии, которая пока редко перешагивает отметку в тысячу рублей.

Для наглядности приведем конкретный пример. Предположим, на лицевом счете у женщины 1967 года рождения накопилось 130 тысяч рублей, а ее страховая пенсия составляет 9 тысяч рублей. При выходе на пенсию в 2017 году ее накопительная пенсия составит 541,67 рубля (130 000 рублей : 240 — среднестатистический период выплаты, установленный на 2017 год). Теперь складываем пенсии — получается 9 541,67 рубля. В наших расчетах это 100%. От этой суммы накопительная пенсия в 541,67 рубля составит 5,6%. Значит, женщине не светит получить 130 тысяч рублей. Она будет получать две пенсии — 9 тысяч рублей и 541,67 рубля.

А теперь другой вариант: накопительная часть у другой 50-летней женщины тоже 130 тысяч рублей, а вот страховая пенсия у нее 14 тысяч рублей. Проводим аналогичные расчеты. Получается, что накопительная пенсия в 541,67 рубля составляет всего 3,7% от суммы двух пенсий — 14541,67 рубля. Этой пенсионерке улыбнулась удача: она может сразу получить 130 тысяч рублей, а не растягивать на всю жизнь сомнительное удовольствие в виде жалких 541 рубля или чуть больше, но каждый месяц.

Фонды на удаленке

В карельском отделении ПФР объяснили, что «замораживание» поступлений на накопительной пенсии было связано с проверками негосударственных пенсионных фондов, когда всплыло немало нарушений.

Сейчас пенсионные накопления, находящиеся в частных пенсионных фондах, застрахованы на случай их банкротства. Правда, при неблагоприятном сценарии пенсионеру компенсируют не всю сумму вместе с процентами, а только те деньги, которые в виде пенсионных отчислений направлял работодатель.

Условия получения накопительной части пенсии в негосударственном фонде такие же, как и в ПФР. Правда, если деньги лежат в негосударственном пенсионном фонде, то обращаться нужно именно туда, где они хранятся. В связи с тем, что многие негосударственные фонды в условиях кризиса сократили свои офисы в регионах, у граждан, оформляющих пенсию, возникают дополнительные сложности. Нужно либо ехать в Москву или Питер, либо оформлять нотариально заверенное заявление, за которое придется дополнительно заплатить, и отправляться в головной офис.

В поисках накоплений

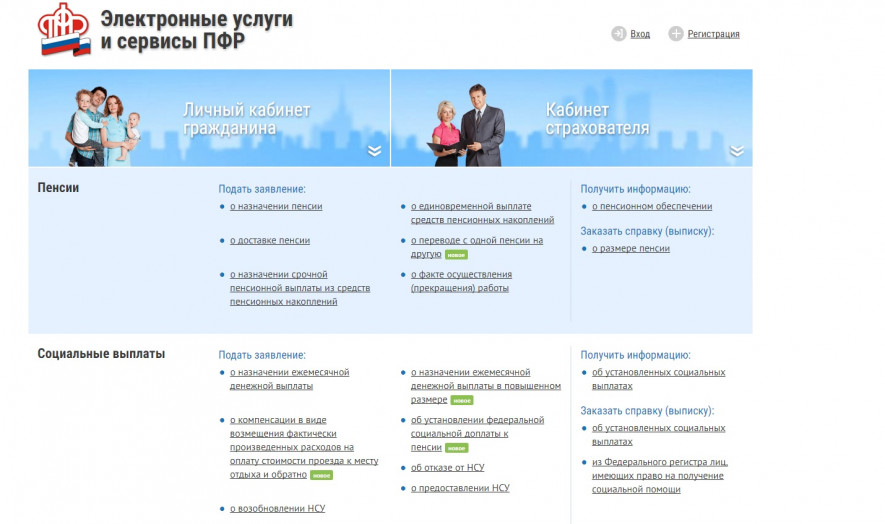

Во время визита в карельское отделение ПФР я невольно задумалась: а какова судьба моей накопительной пенсии? Ведь для людей моего возраста существовала накопительная система, которую потом отменили. Как я ни напрягала память, но так и не вспомнила, предлагали ли мне при выходе на пенсию произвести какие-то манипуляции с накопительной частью. Мой вопрос о том, как проверить судьбу пенсионных накоплений, решили очень быстро. Оказывается, в моем личном кабинете ПФР, а я не так давно оформила туда доступ, есть вся эта информация.

В личном кабинете нужно найти раздел «Формирование пенсионных прав» и перейти в подраздел «Получить информацию о сформированных пенсионных правах». В конце странички будет надпись «информация о пенсионных накоплениях». Щелкнув по ней, вы найдете то, что ищете. Я с удивлением обнаружила порядка 23 тысяч рублей, о которых даже не подозревала.

В личном кабинете не видно, откуда возникла эта сумма. Но вернуть ее не сложно. Вот самый простой способ получить деньги на свой банковский счет.

Для этого достаточно в разделе «Пенсии» найти подраздел «о назначении единовременной пенсионной выплаты из средств пенсионных накоплений». Зайдя в этот подраздел, вам столкнетесь с необходимостью заполнить несложное заявление и указать номер вашего банковского счета. После этого жмете на окошечко «оправить» и все. Вы сразу же увидите, что вашему заявлению присвоен идентификационный номер, который лучше сохранить. Он поможет вам при необходимости отслеживать движение вашего обращения.

Специалисты Пенсионного фонда рассказали, что по закону от момента подачи заявления до реального перечисления денег проходит 3 месяца. В любом случае искренне советую проверить состояние вашего индивидуального лицевого счета. Времени затратите немного, а приятный сюрприз никому не помешает.

Читайте также: