Правила по начислению пенсии правительства рф

Грядущий 2021 год станет еще одним этапом пенсионной реформы. О том, как изменится возраст выхода на пенсию, я рассказывала совсем недавно (график повышения пенсионного возраста представлен здесь).

Но на этом, увы, все новшества не заканчиваются. Изменятся и правила начисления пенсий — и это коснется не только будущих пенсионеров, но и тех, кто уже получает пенсию. Расскажу о трех главных изменениях.

1. Стажа и баллов для пенсии потребуется больше

К сожалению, все чаще люди сталкиваются с этой проблемой: ПФР отказывается назначать человеку страховую пенсию по старости, даже если он достиг нужного пенсионного возраста, но у него не хватает стажа или пенсионных баллов.

В 2021 году эта планка повышается: для страховой пенсии по старости потребуется подтвердить не менее 12 лет стажа и 21 балла. Это касается всех, у кого пенсионный возраст наступает в следующем году.

До конца этого года им стоит посмотреть в своей выписке из ПФР, сколько накопилось на их лицевом счете индивидуальных пенсионных коэффициентов (это официальное название пенсионных баллов).

Если их не хватает до 21-го, до конца года можно уплатить в ПФР добровольные страховые взносы — тогда в следующем году недостающие баллы поступят на счет и отказа в пенсии удастся избежать.

Иначе придется ждать пенсии еще год, как минимум (т. к. добровольные взносы учитываются только в следующем году — см. подробнее здесь).

2. Пенсионные баллы подорожают, но заработать их станет сложнее

Проект бюджета Пенсионного фонда РФ на 2021 год принят Госдумой в 1-м чтении. Согласно этому документу индексация страховых пенсий с января запланирована на 6,3%.

Это значит, что один пенсионный балл будет стоить 98,86 рублей. А фиксированная выплата (которая добавляется к страховой пенсии) составит 6 044,48 рубля. Таким образом, зная сумму баллов, можно легко посчитать размер своей пенсии после индексации.

Однако тем, кто работает, будет сложнее получить в следующем году на свой лицевой счет хотя бы ту же сумму пенсионных баллов, что и в этом году.

Дело в том, что повышается величина, на основе которой рассчитываются пенсионные баллы (она называется «предельная величина базы для исчисления страховых взносов»).

Согласно проекту, представленному Минфином РФ, в 2021 году эта величина составит 1 465 000 рублей (что почти на 13% больше, чем в 2020 году).

Сумма страховых взносов, поступившая на лицевой счет работника за календарный год, делится на 16% от предельной величины базы на тот же год — и умножается на 10. Получаем сумму пенсионных баллов, заработанных за один год.

Поскольку предельная величина базы используется в формуле в качестве делителя, ее повышение приводит к уменьшению итогового результата.

Иными словами, при том же самом заработке в 2021 году работнику начислят меньше пенсионных баллов, чем в текущем 2020 году — т. е. зарабатывать баллы станет сложнее.

3. Многим нельзя будет перейти на другую пенсию

Нужно учитывать, что в 2021 году повысится возраст не только для назначения пенсии по старости, но и для перехода на другие виды пенсии.

В частности, инвалиды автоматически переводятся на страховую пенсию по старости с момента достижения ими пенсионного возраста.

Но возраст повысился и для них: в 2021 году инвалида переведут на страховую пенсию по старости, если ему исполнится 61,5 год (мужчине) или 56,5 лет (женщине), при условии, что у него будет 12 лет стажа и 21 балл.

В противном случае он так и останется на пенсии по инвалидности. Особенно это невыгодно инвалидам 3-ей группы, так как их пенсия отстает от страховой пенсии по старости, как минимум, на 3 000 рублей (из-за разницы в фиксированной выплате — ст. 16 Закона 400-ФЗ).

Перейти на пенсию супруга в 2021 году, увы, не смогут женщины моложе 56 лет и мужчины моложе 61 года. Причина все та же — повышение пенсионного возраста.

Для перехода на пенсию по потере кормильца (т. е. супруга) пенсионный возраст в 2020 году вырос на 2 года, а в 2021 году он повышается уже на 3 года.

А о том, как перейти на более выгодную пенсию, можно почитать здесь. Подробнее >>>

Грядущий 2021 год станет еще одним этапом пенсионной реформы. О том, как изменится возраст выхода на пенсию, я рассказывала совсем недавно (график повышения пенсионного возраста представлен здесь ).

Но на этом, увы, все новшества не заканчиваются. Изменятся и правила начисления пенсий — и это коснется не только будущих пенсионеров, но и тех, кто уже получает пенсию. Расскажу о трех главных изменениях.

1. Стажа и баллов для пенсии потребуется больше

К сожалению, все чаще люди сталкиваются с этой проблемой: ПФР отказывается назначать человеку страховую пенсию по старости, даже если он достиг нужного пенсионного возраста, но у него не хватает стажа или пенсионных баллов.

В 2021 году эта планка повышается: для страховой пенсии по старости потребуется подтвердить не менее 12 лет стажа и 21 балла. Это касается всех, у кого пенсионный возраст наступает в следующем году.

До конца этого года им стоит посмотреть в своей выписке из ПФР, сколько накопилось на их лицевом счете индивидуальных пенсионных коэффициентов (это официальное название пенсионных баллов).

Если их не хватает до 21-го, до конца года можно уплатить в ПФР добровольные страховые взносы — тогда в следующем году недостающие баллы поступят на счет и отказа в пенсии удастся избежать.

Иначе придется ждать пенсии еще год, как минимум (т. к. добровольные взносы учитываются только в следующем году — см. подробнее здесь ).

2. Пенсионные баллы подорожают, но заработать их станет сложнее

Проект бюджета Пенсионного фонда РФ на 2021 год принят Госдумой в 1-м чтении. Согласно этому документу индексация страховых пенсий с января запланирована на 6,3%.

Это значит, что один пенсионный балл будет стоить 98,86 рублей. А фиксированная выплата (которая добавляется к страховой пенсии) составит 6 044,48 рубля. Таким образом, зная сумму баллов, можно легко посчитать размер своей пенсии после индексации.

Однако тем, кто работает, будет сложнее получить в следующем году на свой лицевой счет хотя бы ту же сумму пенсионных баллов, что и в этом году.

Дело в том, что повышается величина, на основе которой рассчитываются пенсионные баллы (она называется «предельная величина базы для исчисления страховых взносов»).

Согласно проекту, представленному Минфином РФ, в 2021 году эта величина составит 1 465 000 рублей (что почти на 13% больше, чем в 2020 году).

Сумма страховых взносов, поступившая на лицевой счет работника за календарный год, делится на 16% от предельной величины базы на тот же год — и умножается на 10. Получаем сумму пенсионных баллов, заработанных за один год.

Поскольку предельная величина базы используется в формуле в качестве делителя, ее повышение приводит к уменьшению итогового результата.

Иными словами, при том же самом заработке в 2021 году работнику начислят меньше пенсионных баллов, чем в текущем 2020 году — т. е. зарабатывать баллы станет сложнее.

3. Многим нельзя будет перейти на другую пенсию

Нужно учитывать, что в 2021 году повысится возраст не только для назначения пенсии по старости, но и для перехода на другие виды пенсии.

В частности, инвалиды автоматически переводятся на страховую пенсию по старости с момента достижения ими пенсионного возраста.

Но возраст повысился и для них: в 2021 году инвалида переведут на страховую пенсию по старости, если ему исполнится 61,5 год (мужчине) или 56,5 лет (женщине), при условии, что у него будет 12 лет стажа и 21 балл.

В противном случае он так и останется на пенсии по инвалидности. Особенно это невыгодно инвалидам 3-ей группы, так как их пенсия отстает от страховой пенсии по старости, как минимум, на 3 000 рублей (из-за разницы в фиксированной выплате — ст. 16 Закона 400-ФЗ).

Перейти на пенсию супруга в 2021 году, увы, не смогут женщины моложе 56 лет и мужчины моложе 61 года. Причина все та же — повышение пенсионного возраста.

Для перехода на пенсию по потере кормильца (т. е. супруга) пенсионный возраст в 2020 году вырос на 2 года, а в 2021 году он повышается уже на 3 года.

А о том, как перейти на более выгодную пенсию, можно почитать здесь .

Расчет пенсии зависит и от законодательства, действовавшего в период, когда граждане осуществляли трудовую деятельность. Сегодня актуально говорить о трех пенсионных законах, устанавливающих различный порядок расчета пенсии. В данной статье Вы узнаете основные моменты расчета пенсии по разным правилам, что позволит проверить ранее назначенную пенсию.

В статье приводится порядок индексирования пенсии, назначенной 01.01.2002. Содержание статьи полезно для пенсионеров, которые сомневаются в том, правильно ли им назначена и проиндексирована пенсия.

Содержание статьи:

Порядок расчета пенсии по Закону РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

![]()

Достаточно часто при расчете пенсии мне задают вопрос о возможности применения ранее действовавшего пенсионного законодательства.

Первым пенсионным законом Российской Федерации, по которому возможно производить расчет пенсии вплоть до 31.12.2001 года, является Закон РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации».

Возможность применения данного закона в современных условиях подтверждается позицией Конституционного суда РФ, который проверил положения ст. 30 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации». На рассмотрение был поставлен вопрос о нарушении пенсионных прав граждан в связи с введением нового порядка расчета пенсии, предусматривающего оценку пенсионных прав застрахованных лиц, согласно которому общий трудовой стаж определялся как суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 года, учитываемой в календарном порядке.

Согласно данному нормативному акту право на пенсии по старости на общих основаниях устанавливалось ст. 10 Закона – мужчинам при достижении 60 лет и при общем трудовом стаже не менее 25 лет; женщинам – по достижении 55 лет и при общем трудовом стаже не менее 20 лет.

Однако, как правило, данный порядок менее выгоден, чем установленный более поздним пенсионным законом, федеральным законом от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации», о котором речь пойдет ниже. Поскольку законодатель ограничил максимальный размер пенсии.

Так, согласно ст. 18 Закона РФ от 20.11.1990 № 340-1 «О государственных пенсиях в Российской Федерации» максимальный размер пенсии при общем трудовом стаже, равном требуемому для назначения полной пенсии (25 для мужчин, 20 для женщин), устанавливается на уровне трех минимальных размеров пенсии. Размер пенсии повышается на один процент за каждый полный год общего трудового стажа сверх требуемого для назначения пенсии, но не более чем на 20 процентов.

Согласно телетайпограмме Минтруда РФ от 24.07.2001 N 5489-ВЯ, ПФ РФ от 25.07.2001 № ЛЧ-06-32/6084 «О перерасчете пенсий и расчете компенсационных выплат» минимальный размер пенсии с 01.08.2001 составляет 185,32 руб.

Таким образом, максимально возможный размер пенсии составляет 185,32 х 3 х 1,2= 667,15 руб.

Установленный рассматриваемым законом порядок выгодно применять при подсчете трудового стажа, поскольку только этим нормативным актов разрешается включать следующие периоды помимо работы:

— службу в составе Вооруженных Сил бывшего СССР (ст. 90 Закона). Более того, при подсчете трудового стажа для назначения пенсии по старости на общих основаниях военная служба по призыву включалась в двойном размере;

— обучение в училищах, школах и на курсах по подготовке кадров, повышению квалификации и по переквалификации, в средних специальных и высших учебных заведениях, пребывание в аспирантуре, докторантуре, клинической ординатуре включается в общий трудовой стаж наравне с работой (ст. 91 Закона);

— проживание жен (мужей) военнослужащих, проходящих военную службу по контракту, вместе с мужьями (женами) в местностях, где они не могли трудиться по специальности в связи с отсутствием возможности трудоустройства (ст. 92 Закона);

— выплаты пособия по безработице, участия в оплачиваемых общественных работах и переезда по направлению службы занятости в другую местность и трудоустройства (ст. 92 Закона);

— и другие периоды.

Расчет пенсии по федеральному закону от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

![]()

В период с 01.01.2002 по 31.12.2014 действовал иной пенсионный порядок, установленный федеральным законом № 173-ФЗ.

В соответствии со ст. 7 Федерального закона право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательным условием является наличии не менее пяти лет страхового стажа (учитываемая при определении трудовой пенсии суммарная продолжительность периодов работы и иной деятельности, в течение которых уплачивались страховые взносы, а также иных периодов, засчитываемых в трудовой стаж).

В основе установленной пенсионной формулы основным показателем становится расчетный размер пенсии (РП). Он зависит от:

1) коэффициента среднемесячной заработной платы, ограниченного максимумом 1,2. Данные коэффициент определяется как частное от деления Вашего среднемесячного заработка (ЗР) к заработной плате в РФ за тот же период (ЗП). Проблемы возникают в том случае, когда не удается документально подтвердить размер заработка в течение пяти лет до 2002 года либо в период с 01.01.2000 по 31.12.2001 годы;

2) от стажевого коэффициента, равного 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

При этом при расчете размера пенсии учитывается среднемесячная заработная плата в РФ за третий квартал 2001 г. для исчисления и увеличения размеров пенсий, утвержденной Правительством РФ (СЗП = 1671 руб.). Ее размер не меняется и един для все будущих пенсионеров.

С учетом изложенного, максимальный размер пенсии на 01.01.2002 составляет:

РП = 1671 х 1,2 х 0,75 = 1503 руб.

Согласно Закону, пенсия включает две части:

1) базовая часть – 450 руб.;

2) страховая часть – 1053 руб.

В дальнейшем высчитывается пенсионный капитал, который зависит от страховых взносов за период с 01.01.2002 по 31.12.2014.

Если их не было, происходит индексирование базовой и страховой частей пенсии. Если страховые взносы начислялись, их также индексируют как страховую часть пенсии.

Далее учитываем так называемую валоризацию, применяемую с 01.01.2010.

Ее размер устанавливается в соответствии со статьей 30.1 пункта 1 Федерального закона 173-ФЗ: 10 процентов величины расчетного пенсионного капитала, исчисленного в соответствии со статьей 30 настоящего Федерального закона (до 1.01.2002 г.) и, сверх того, 1 процент величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

Так, мужчина может уйти на пенсию с 60 лет. С учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года максимальный размер валоризации составит 41%.

Другими словами, увеличение рассчитывается как произведение страховой части пенсии на процент валоризации. При этом следует учитывать, что в страховую часть не входят страховые взносы.

Проведем индексацию и увеличение пенсии в соответствии с законом, без начисления страховых взносов.

Размер пенсии на 01.01.2002 1503 руб.

Страховая часть – 1053 руб., базовая часть – 450 руб.

Валоризация 41%. Увеличение = 3873,38 х 0,41 = 1588,09

Таким образом, в случае, если пенсионер официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года общего трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 31.12.2014 года составит 12246,12 руб.

Если в указанный период страховые взносы начислялись, размер пенсии будет увеличен в установленном законом порядке.

Рассчитываем пенсию по федеральному закону от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

С 01.01.2015 вновь кардинально изменилось пенсионное законодательство. Пенсионная система включает в себя обязательное пенсионное страхование, государственное пенсионное обеспечение и негосударственное (добровольное) пенсионное обеспечение.

Здесь речь пойдет только об обязательном пенсионном обеспечении, которое представляет собой отложенную часть заработка, которая выплачивается при наступлении страхового случая, включая достижение пенсионного возраста. Именно поэтому Пенсионный Фонд России пропагандирует идею, согласно которой, чем больше средств направлено на будущую пенсию в течение трудовой деятельности, тем выше пенсия. Но не все так очевидно.

Пенсия по старости сегодня называется страховой пенсией – ежемесячная денежная в целях компенсации лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости.

Если ранее пенсия включала в себя страховую часть и базовую часть, то согласно новому закону страховая пенсия по старости состоит из страховой части и фиксированной выплаты.

С 01.01.2015 размер пенсии напрямую зависит от официальной заработной платы работника. Поскольку именно от нее зависит, какие сведения предоставит работодатель о застрахованном лице в Пенсионный Фонд России и какие он перечисляет страховые взносы.

Общий тариф страхового взноса составляет 22% от годового фонда оплаты труда работника в пределах законодательно установленной суммы (в 2018 – 991 000 руб.). С величины, превышающей данный размер работодатель уплачивает взносы по тарифу 10%. При этом нужно учитывать:

1) на формирование страховой пенсии идет только 16%, а 6% направляется на формирование фиксированной выплаты. Однако в тех случаях, когда гражданин воспользовался правом выбора тарифа страхового взноса на накопительную часть трудовой пенсии, 10% направляются на страховую часть, 6% — на накопительную часть; 6% на фиксированные выплаты;

2) в 2014-2019 годах все средства страховых взносов (16%) направляются на формирование только страховой пенсии независимо от ранее выбранного гражданином варианта пенсионного обеспечения.

Основания получения страховой пенсии по старости закреплены в ст. 8 Федерального закона: право на страховую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, достигшие возраста 55 лет. При этом обязательными условиями являются наличии не менее 15 лет страхового стажа и наличие величины индивидуального пенсионного коэффициента в размере не менее 30.

В связи с тем, что пенсионная реформа реализуется поэтапно, при выходе на пенсию в 2018 году необходимо, помимо достижения пенсионного возраста, иметь страховой стаж 9 лет и 13,8 пенсионных баллов (величина индивидуального пенсионного коэффициента).

Расчет пенсии по новому закону следует разделить на две части.

1. Перевод ранее начисленного размера пенсии.

С учетом положений ч. 1 ст. 34 Федерального закона величина индивидуального пенсионного коэффициента (пенсионные баллы) до 01.01.2015 определяется исходя из размера страховой части пенсии, деленной на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015, указанную в ч. 10 ст. 15 Федерального закона, т.е. 64,10 руб.

В соответствии с нашим примером, по состоянию на 31.12.2014 года пенсия составляла 12246,12 руб., включая страховую часть – 8335,78 руб.

Если в пенсионных баллах, то 130,04 (8335,78 / 64,1 = 130,04).

В тех случаях, когда идет речь о пенсионере, то размер пенсии продолжает индексироваться.

Размер пенсии на 31.12.2014 – 12246,12 руб.

Страховая часть – 8335,78 руб., базовая часть – 3910,34 руб.

Таким образом, для пенсионера, который официально после 31.12.2001 не работал (работодатель не производил отчислений страховых взносов за своего работника), с учетом начала трудовой деятельности в 18 лет, периода работы с 01.01.1991 по 31.12.2001, а также 31 года трудового стажа до 1 января 1991 года, размер пенсии по состоянию на 01.01.2018 года составит 15578,64 руб.

2. Расчет пенсии, формируемой с 01.01.2015.

Страховая пенсия по старости формируется по формуле:

Пенсионные баллы х Стоимость пенсионного балла + Фиксированная выплата

Оценить преимущества либо недостатки нового пенсионного законодательства можно на простых примерах.

При зарплате в 2017 году 10 000 руб. (годовой заработок 120 000 руб.) на страховую пенсию направляется 19 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 1,37 ((19200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 107,65 руб. (1,37 х 78,58 = 107,65; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 8212,4 (107,65 х 30 + 4982,9 = 8212,4; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 15 000 руб. (годовой заработок 180 000 руб.) на страховую пенсию направляется 28 800 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 2,05 ((28800 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 161,09 руб. (2,05 х 78,58 = 161,09; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 9815,6 (161,09 х 30 + 4982,9 = 9815,6; страховая часть плюс фиксированная выплата). В такой ситуации размер пенсии не дотягивает даже до величины прожиточного минимума пенсионера в Воронежской области 8 620 руб. В этом случае государство сравняет пенсию с прожиточным минимумом региона пенсионера путем производства социальных доплат к пенсии на основании ст. 12.1 федерального закона от 17.07.1999 № 178-ФЗ «О государственной социальной помощи».

При зарплате в 2017 году 35 000 руб. (годовой заработок 420 000 руб.) на страховую пенсию направляется 67 200 руб. Для перевода страховых взносов в пенсионные баллы указанная сумма делится на размер страховых взносов от максимально установленной законом суммы (876 000 х 16% = 140 160 руб.) и умножается на 10. Следовательно, размер пенсионных баллов составит 4,79 ((67200 / 140160) х 10). Это означает, что к ежемесячному размеру пенсии прибавится 376,4 руб. (4,79 х 78,58 = 376,4; количество пенсионных баллов умножается на стоимость пенсионного балла в 2017 г.).

Так, за 30 лет работы пенсия составит по действующему законодательству 16274,9 (376,4 х 30 + 4982,9 = 8000,3; страховая часть плюс фиксированная выплата).

При этом законодатель установил максимальное количество пенсионных баллов, которые можно начислить за год – 10 (но поэтапно, так в 2018 году – 8,7). Это означает, что в 2018 году доходы свыше 862 170 руб. (71 847,5 руб. ежемесячно) не повлекут увеличения страховой пенсии по старости.

Выводы

Изменения пенсионного законодательства направлены не только на защиту интересов пенсионеров, но и государственных интересов. Сегодня для ухода на пенсию по старости необходимо не только работать официально, но и получать определенную зарплату, чтобы иметь необходимый страховой стаж и индивидуальный пенсионный коэффициент. В противном случае, граждане после достижения пенсионного возраста не смогут рассчитывать на страховую пенсию, а для получения социальной пенсии нужно будет ждать еще 5 лет.

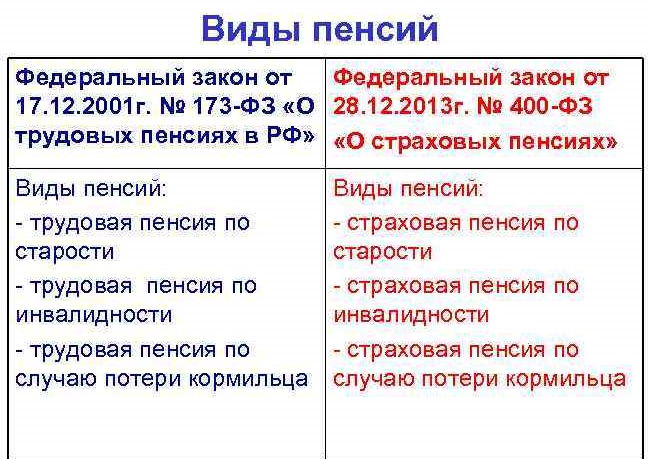

Каждый гражданин Российской Федерации, который на протяжении определенного времени осуществлял трудовую деятельность на территории страны, имеет право на получение материального обеспечения в старости в форме пенсии.

При этом следует отметить, что понятие «пенсия» необходимо толковать значительно более расширительно, поскольку к ней относятся не только выплаты денежных средств по факту достижения преклонного возраста, но и по некоторым иным основаниям. В их число входят инвалидность и потеря кормильца.

Бесплатно по России

Вопросы, связанные с особенностями назначения и выплатами средств пенсионного обеспечения, имеют нормативно-правовое регулирование. Так, на протяжении почти 14 лет пенсии в России выплачивались по правилам, установленным Федеральным законом «О трудовых пенсиях» № 173-ФЗ. В 2015 году на смену ему пришел новый нормативный акт – Федеральный закон «О страховых пенсиях» № 400-ФЗ, положения которого в большей степени отражают современные реалии.

Несмотря на это, правовая конструкция ФЗ № 400 во многом построена на положениях предшествующего закона, в этой связи анализ последнего имеет важное значение для понимания эволюции пенсионной системы страны в целом.

Основные понятия и общие положения 173 ФЗ

Сфера применения рассматриваемого федерального закона была ограничена отношениями, возникающими по поводу трудовых пенсий, под которой, согласно ст. 2 данного документа, следует понимать ежемесячную денежную выплату компенсаторного характера, выплачиваемую гражданам при достижении определенного возраста.

Тут же следует отметить, что трудовая пенсия непосредственно связана с особенностями профессиональной деятельности гражданина. Иными словами, размер пенсии и основания для ее назначения зависят от того, имел ли гражданин стаж трудовой детальности.

Ст. 1 ФЗ о трудовых пенсиях указывает на то, что выплаты государственных и военных пенсий не входят в сферу регулирования данного нормативного акта.

Статья 2 данного закона вносит понятие «страховой стаж», под которым следует понимать те периоды, когда за работника производились отчисления страховых взносов в систему ОПС. Страховой стаж станет основополагающим параметром, используемым при начислении пенсии по 400-ФЗ в последующем.

Кроме этого, отдельно следует выделить понятие «пенсионные накопления», которое выражало объем пенсионных прав граждан в целом. В новом законе пенсионные накопления, которые формируют страховую часть пенсии, выражены в баллах.

Кто имеет право на трудовые пенсии

В соответствии с рассматриваемым законом правом на получение трудовых выплат могут воспользоваться граждане РФ, которые имеют на то основания. Под последними следует понимать, в первую очередь, утрату трудоспособности по различным причинам, как то: достижение возраста выхода на отдых, заболевание или травма, не позволяющая осуществлять трудовую деятельность.

Кроме этого, отдельно следует выделить лиц, находившихся на иждивении умерших, но ранее трудившихся граждан. Они могли рассчитывать на выплаты им трудовой пенсии по утрате кормильца.

Закон предусматривал, что право на получение данного вида материального обеспечения может возникнуть не только у лиц, являющихся гражданами Российской Федерации, но и у иностранцев, а также апатридов, но при соблюдении ряда условий.

Категории лиц, имеющих право на трудовые пенсионные выплаты, установлены статьей 3 данного ФЗ.

В общем, схожие положения действуют и в современном законе «О страховых пенсиях».

Право на выбор пенсии по закону

На практике часто возникают случаи, когда у гражданина возникает право на получение выплат сразу по нескольким основаниям. Здесь следует отметить, что статья 4 рассматриваемого ФЗ предусматривала возможность выбора того или иного вида обеспечения.

Дело в том, что пенсии по различным основаниям могут иметь разный размер, в этой связи граждане, как правило, выбирали тот вид выплат, который по факту был наибольшим в материальном выражении.

Какие виды трудовых пенсий прописаны в ФЗ № 173

Статья 5 рассматриваемого федерального закона содержала в себе перечень видов выплат. Их три:

- по старости;

- по инвалидности;

- по потере кормильца.

Ст.ст. 7-9 устанавливали основания, по которым производятся данные выплаты. Разберем их подробнее.

По старости

В соответствии со статьей 7 ФЗ право на выплаты по старости имеют мужчины, которые достигли возраста 60 лет, и женщины, которым исполнилось 55 лет. Кроме этого, она выплачивалась при наличии стажа работы не менее 5 лет.

Современный Федеральный закон «О страховых пенсиях» № 400-ФЗ в значительной мере ужесточил требования к претендентам на получение денег. Так, в ходе пенсионной реформы увеличился пенсионный возраст на 5 лет, а также значительно возросли требования к страховому стажу. Кроме этого, основанием для назначения пенсии также является такой параметр, как ИПК, значение которого влияет и на размер выплат.

В целом же переходный период продлится в той или иной форме до 2028 года. На время его действия требования для получения обеспечения будут возрастать поэтапно.

По инвалидности

Согласно статье 8 ФЗ № 173 выплаты по инвалидности могут получать лица, которые в установленном порядке (по итогам экспертизы) признаны инвалидами той или иной группы. При этом важным обстоятельством при назначении материального обеспечения данного типа выступает то, что нетрудоспособное лицо должно иметь хотя бы минимальный трудовой стаж.

По потере кормильца

Статья 9 рассматриваемого ФЗ гласит, что правом на ее получение могут воспользоваться лица, которые находились на иждивении умершего, ранее работавшего гражданина. При этом они не должны быть трудоспособными. Как правило, к их числу относят: детей, супругов, родителей, иных родственников погибшего кормильца.

Выбор выплаты

Гражданин, у которого возникло право сразу на несколько видов выплат в рамках действующего на тот момент закона, вправе выбрать любую из них, исходя из собственных интересов.

Финансирование

Вопросы, связанные с источником средств для выплат, рассматривались в статье 6 данного федерального закона. Так, п. 1 ст. 6 гласил, что порядок финансирования частей трудовой пенсии прописывается в нормах Федерального закона «Об обязательном пенсионном страховании в Российской Федерации».

Кроме этого, отдельно был вынесен порядок установления накопительной части. Законом была установлена специальная часть индивидуального лицевого счета, на которой аккумулировались денежные средства в счет формирования накопительной части. Выплата же данной части пенсии могла быть произведена только при наличии на счете денежных средств (п. 3, ст. 6).

Система финансирования не была в достаточной мере эффективной, что, в конечном итоге, и привело к принятию нового закона, где эти вопросы решены в несколько ином ключе.

Что говорится в статье 7 ФЗ 173

Статья 7 рассматриваемого федерального закона устанавливала показатель пенсионного возраста в стране. Согласно этой норме правом на пенсию могли воспользоваться граждане, достигшие возраста 55 (жен.) и 60 (муж.) лет.

Кроме этого, существовало обязательное требование о наличии страхового стажа, составляющего не менее 5 лет.

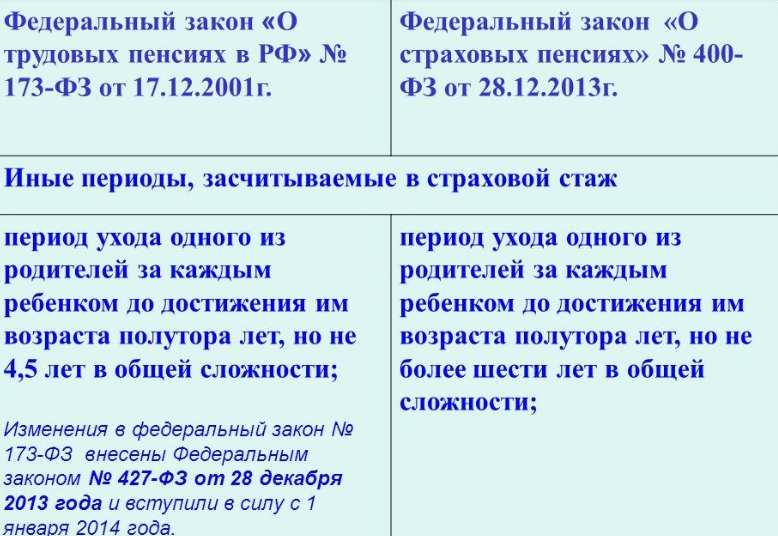

Стаж и периоды, которые засчитываются

Как было указано выше, для того, чтобы рассчитывать на трудовую пенсию по старости, необходимо было иметь не менее 5 лет страхового стажа. В то же время минимальный стаж нужен был для назначения обеспечения инвалидам и лицам, находившимся на иждивении у умершего кормильца.

В соответствии со статьей 10 данного нормативного акта в страховой стаж входят периоды, когда трудящийся был занят непосредственно исполнением своих трудовых обязанностей, в рамках установленной трудовым договором продолжительности рабочего времени и графика работы. При этом важным условием являлось то, что работодатель осуществлял взносы в пенсионный фонд на цели ОПС.

В целом, данное положение актуально и на сегодняшний момент.

В статье 11 содержится перечень периодов, которые также входят в стаж при условии, что работник не был непосредственно занят исполнением своих прямых обязанностей.

К ним, кроме прочего относится:

- военная и приравненная к ней служба;

- отпуск по БиР и по уходу за ребенком;

- периоды временной нетрудоспособности;

- отпуска основные и дополнительные.

Следует отметить, что перечень нестраховых периодов в современном законе № 400-ФЗ значительно сокращен и урезан. К примеру, это касается военной службы по призыву.

Досрочная трудовая пенсия

Нормы рассматриваемого федерального закона устанавливали, что некоторые работники вправе выйти на отдых значительно раньше установленного возраста. Перечень льготников, содержащийся в статье 27 данного федерального закона, довольно обширен.

Здесь же приведем часть льготных категорий:

- работники вредных производств;

- лица, трудившиеся в тяжелых северных климатических условиях;

- педагоги;

- медработники;

- представители творческих профессий.

Новый закон также предусматривает подобного рода льготы, однако, в большинстве случаев, по факту работники будут все же выходить на отдых на 5 лет позже, чем раньше.

Важные моменты 30 статьи

Статья 30 рассматриваемого правового документа устанавливала методику конвертации пенсионных прав граждан, которые осуществляли трудовую деятельность до 2002 года, в расчетный пенсионный капитал, параметр которого можно использовать в целях данного закона.

Последний же подлежал процедуре валоризации, то есть некоторой переоценке с учетом новых реалий, в которых оказалась экономика и социальная сфера страны. Подробно о валоризации и соответствующих методиках расчета прописано в ст. ст. 30.1 – 30.3 данного закона.

Расчет трудовых пенсий по закону

Формулы и методики расчета трудовых выплат разных типов приводились в ст. ст. 14-17.2.

Так, статья 14 устанавливала порядок расчета трудовой пенсии по старости при помощи формулы:

СЧтп = ПК/Т+Б, где:

ПК – расчетный пенсионный капитал (некий аналог современного ИПК).

Т – примерный срок выплаты пенсии (срок дожития), составляющий, по общему правилу, 228 месяцев.

Б – базовый размер пенсии, устанавливаемый государством.

Важно! Расчет иных видов пенсии производится по аналогичной методике, однако с другими переменными.

Что положено лицам, выезжающим на ПМЖ в другое государство

Статья 24 устанавливает формы реализации пенсионных прав граждан, которые убывают на ПМЖ заграницу. Так, они могут получать свою пенсию и там.

При этом существует несколько возможностей для этого:

- получение третьим лицом по доверенности в РФ;

- перевод денег на счет банка в РФ;

- перевод денег на счет иностранного банка с конвертацией в валюту зарубежного государства по соответствующему курсу.

Какие изменения произошли в 2015 году

В 2015 году произошла очередная реформа системы пенсионного обеспечения, в рамках которой произведена масса изменений, связанных с порядком назначения, расчета и выплат пенсий. Понятие «трудовая пенсия» было заменено на «страховая пенсия». Общий трудовой стаж практически перестал учитываться при назначении того или иного вида материального обеспечения.

С 1 января 2015 года Федеральный закон «О трудовых пенсиях в Российской Федерации» № 173-ФЗ прекратил свое действие. Вместо него были приняты положения Федерального закона «О страховых пенсиях» № 400-ФЗ.

Нормы рассматриваемого законопроекта прекратили свое действие за исключением тех, которые регулируют порядок исчисления размера трудовой пенсии, что может быть необходимо для расчета пенсии страховой. К таким нормам следует отнести отдельные пункты и подпункты ст.ст. 14-17.2.

Федеральный закон о трудовых пенсиях действовал в нашей стране порядка 14 лет. За это время сформировались основные положения и конструкция пенсионной системы. Однако в целях укрепления стабильности последней с 2015 года порядок формирования, начисления и выплат пенсий был изменен, в связи с чем данный нормативный акт был признан утратившим силу.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Читайте также: