Пример расчета срочной пенсионной выплаты

В некоторых ситуациях гражданину могут резко понадобиться все свои пенсионные накопления.

Ниже разберемся с тем, как рассчитываются такие платежи и какие нюансы существуют при их оформлении.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что это такое?

Согласно новому законодательству трудовая пенсия разделилась на два отдельных вида пенсионного обеспечения: страховое и накопительное.

Основанием для получения такого рода платежей служит соответствующий Федеральный Закон от 28.12.2013 года № 424. Единовременная выплата накопительной пенсии — это разовый платеж всех пенсионных накоплений. А расчет единовременного платежа накопительной пенсии – это вычисление размера выплаты, на которую претендует человек единовременно.

Как рассчитать размер пенсионерам?

Вначале разберемся с тем, для кого предоставляется данный вид поддержки (подробнее о том, кому положена такая выплата, читайте тут):

- Для граждан, которым назначен платеж по утрате кормильца, государственному пенсионному обеспечению или инвалидности, но отсутствуют какие-либо причины для установления страховой пенсии по старости.

- Для граждан, величина накопительной части пенсии у которых составляет не более 5% от общего материального обеспечения по старости.

- Для являющихся наследниками или правопреемниками умершего владельца счета.

- Для людей 1967 года рождения и моложе.

- Для участников программы государственного софинансирования формирования пенсионных накоплений. Вступление в Программу завершилось 31 декабря 2014 года. Если в период с 1 октября 2008 года по 31 декабря 2014 года гражданин подал заявление на вступление в Программу и до 31 января 2015 года сделал первый взнос, то он является участником Программы.

- Для граждан, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Размер единоразового платежа устанавливается специалистами Пенсионного фонда России. С фонда средства выделяются на субъект, а не отдельно на каждого человека, по этой причине за определением размеров выплат пристально следят. Сумма платежей напрямую зависит от накоплений конкретного пенсионера (чем выше она, тем выше величина единовременного платежа). Минимальная сумма платежа – 5 тысяч рублей.

Поэтапный план расчета:

-

Воспользоваться следующей формулой:

- НП — размер ежемесячных платежей накопительной пенсии.

- ПН — пенсионные накопления, учтенные в специальной части лицевого счета застрахованного гражданина.

- Т — ожидаемый период выплаты. В 2018 году ожидаемый период равен 246 месяцев.

Также все сведения можно получить в отделении ПФР по месту жительства (с собой взять паспорт и СНИЛС). Можно воспользоваться Порталом государственных услуг или онлайн-калькулятором негосударственного пенсионного фонда (например, НПФ Сбербанка). Потребуется ввести данные о возрасте, стаже работы, средней заработной плате.

Повторно единовременный платеж гражданам, которые уже его получали, предоставляется только через пять лет.

Пример вычисления

Допустим, размер всех пенсионных накоплений гражданина К. = 290 тысяч рублей. Величину всех своих накоплений он узнал у работников Пенсионного фонда по месту жительства. Его страховое пособие по старости = 8100 руб.

Узнаем его ежемесячные накопительные выплаты. Воспользуемся формулой:

НП =ПНТ 290 тысяч рублей 246 месяцев = 1178.87 рублей.

Далее суммируем страховую и накопительную выплаты: 8100 рублей + 1178 рублей = 9278 рублей.

Получаем общий размер выплат: 9278 рублей. Узнаем процент накопительной части от общего размера выплат: 1178 рублей 9278 рублей = 12%

Таким образом, гражданин К. не имеет права на единовременный платеж всех его накоплений, поскольку накопительная часть должна составлять менее 5% от общей суммы поддержки.

Исходя из вышесказанного, получить единоразовую выплату не всегда возможно, а расчет такого платежа зависит от многих факторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Граждане России при достижении ими определенного возраста вправе прекратить трудовую деятельность и рассчитывать на материальное обеспечение своих потребностей в форме пенсии. Однако известно, что денежные выплаты пенсионерам в нашей стране остаются довольно низкими.

Средняя пенсия в стране составляет, по данным статистических органов, 14100 рублей, при этом следует учитывать, что используемая методика расчета не является совершенной, поэтому подавляющее большинство населения может рассчитывать на значительно меньшую сумму.

Бесплатно по России

В этой связи многие трудоспособные лица, в том числе и относительно молодого возраста, начинают задумываться о том, как можно увеличить размер своего обеспечения в старости. Одним из таких способов является формирование накопительной пенсии, особенности расчета которой приведены в статье далее.

Что такое накопительная часть пенсии

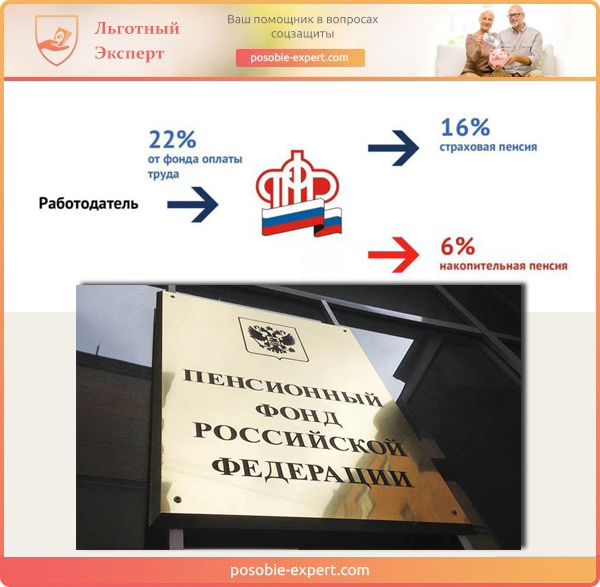

Формирование пенсионных накоплений в России строится на страховых принципах. Это выражается в том, что за каждого работающего гражданина работодатель вносит в ПФР или НПФ определенную денежную сумму, составляющую 22% от размера заработной платы сотрудника. Эти средства, называемые страховыми взносами, направляются на формирование пенсионных прав граждан, выраженных в параметре индивидуального пенсионного коэффициента.

Однако отдельные категории работников могут выбрать, каким образом распределить суммы страховых взносов. Так, часть из них (6%) они могут направить на формирование накопительной части, при этом она не конвертируется в ИПК, а аккумулируется на специальном счете в ПФР или в негосударственном пенсионном фонде (по выбору гражданина).

Важно! На сегодняшний день в стране действует мораторий на формирование накопительной части, который продлится до 2021 года включительно. Это означает, что средства взносов направляются только в счет страховой части, даже если гражданин изъявил желание формировать накопительную.

Как рассчитать накопительную часть пенсии

Лица, которые формировали данный вид пенсионного обеспечения, могут обратиться за выплатами денежных средств при возникновении у них соответствующего права. Оно наступает при достижении ими установленного в стране возраста выхода на заслуженный отдых.

Законодательно предусмотрены три формы выплаты накопительной части:

Бессрочная

Она осуществляется равными платежами на протяжении всей жизни пенсионера или до исчерпания денежных средств на пенсионном счете. При этом для расчета конкретной суммы, которая будет выплачиваться пожилому человеку, используется такой параметр, как «период дожития», исчисляемый в календарных месяцах. Под ним следует понимать срок ожидаемой продолжительности жизни пенсионера после назначения ему денежных средств.

Этот параметр зависит от многих факторов и подлежит ежегодному изменению. В 2019 году период дожития составляет 252 месяца.

Срочная

В этом случае денежные средства выплачиваются в течение 10 лет после назначения пенсионного обеспечения. Как только указанный срок истечет, перечисления будут прекращены в полном объеме.

Единовременная

В этом случае пенсионеру выплачивается вся сумма, накопленная им. Однако это возможно лишь при соблюдении определенных условий, не зависящих от волеизъявления самого лица.

Формула и пример

На практике чаще всего граждане получают бессрочные перечисления, которые начисляются с учетом периода дожития.

Расчет их производится по следующей формуле:

где:

НП – размер пенсионных выплат, осуществляемых ежемесячно.

ПН – накопленная гражданином сумма.

Т – период дожития.

Для наглядности следует привести пример.

Гражданин Петров выходит на отдых в 2019 году. На его пенсионном счете находится сумма, составляющая 300 тысяч рублей.

Соответственно:

Таким образом, размер накопляемой пенсии у Петрова составит 1190 рублей, 47 копеек.

Если предполагается срочная выплата, к примеру, 10 лет (120 месяцев), то порядок расчета такой же:

Соответственно, размер обеспечения составит 2500 рублей. Период срочной выплаты может быть любым, но не менее 10 лет.

Как рассчитать размер единовременной выплаты

Единомоментно все накопленные денежные средства могут быть выплачены только при условии, что размер бессрочной выплаты составляет менее 5% от общей суммы материального обеспечения лица.

Более понятным это становится на примере:

Пенсионер Иванов, соответствующие выплаты которого составляют 1190,47 рубля, получает и страховую пенсию в 11 тысяч рублей. Соответственно,

Общий объем материальной поддержки составляет 12190,47 рубля.

Далее следует рассчитать процентное отношение суммы ежемесячной пенсии рассматриваемого типа к общей сумме материального обеспечения:

Соответственно, размер бессрочных выплат составляет 10,24% от всего объема пенсионного обеспечения. Это означает, что Иванов не имеет права на получение единовременной выплаты.

Онлайн калькулятор

Для расчета суммы пенсии на сайтах различных НПФ, а также на официальном портале ПФР можно воспользоваться специальными программами-калькуляторами. Однако следует понимать, что это позволяет лишь приблизительно оценить размер будущего обеспечения.

Связано это с тем, накопительная пенсия формируется, в том числе, и за счет инвестиционного дохода, размер которого заранее спрогнозировать невозможно.

Накопительная часть – одна из форм материальной поддержки граждан в старости. Однако уже сейчас граждане могут приблизительно рассчитать ее размер, используя несложные вычисления, либо воспользовавшись онлайн калькулятором на сайте ПФР или НПФ.

В видео инструкция о расчете пенсии на онлайн-калькуляторе:

В результате недавно проведенной реформы понятие трудовой пенсии было заменено на два отдельных вида пенсионного обеспечения граждан: страховое и накопительное. Теперь страховая часть пенсии рассчитывается по правилам, предусматривающим использование индивидуальных баллов, а накопительная часть стала самостоятельным видом пенсии.

О том, как рассчитать накопительную часть пенсии, мы сегодня и поговорим.

Как можно распорядиться накопительной частью пенсии: что нужно знать?

В соответствии с новым законодательством накопительная пенсия – это ежемесячная материальная поддержка, выплачиваемая из средств специального лицевого счета и устанавливаемая гражданам по достижении ими (в том числе досрочно) пенсионного возраста.

Формироваться накопительная пенсия может у:

- мужчин (родившихся в промежутке с 1953 по 1966 год) и женщин (1957-1966 года рождения), за которых работодатели официально перечисляли взносы с 2002 по 2004 год;

- граждан, рожденных не раньше 1967 года;

- лиц, принимавших участие в Программе софинансирования пенсий;

- граждан, направивших средства маткапитала на формирование накопительной пенсии.

Следует отметить, что формируется накопительное обеспечение в основном из страховых взносов, уплачиваемых работодателем (6% от общих отчисляемых 22%). При этом также могут быть учтены:

- добровольные взносы;

- средства, предоставленные по государственной программе софинансирования;

- средства материнского/семейного капитала.

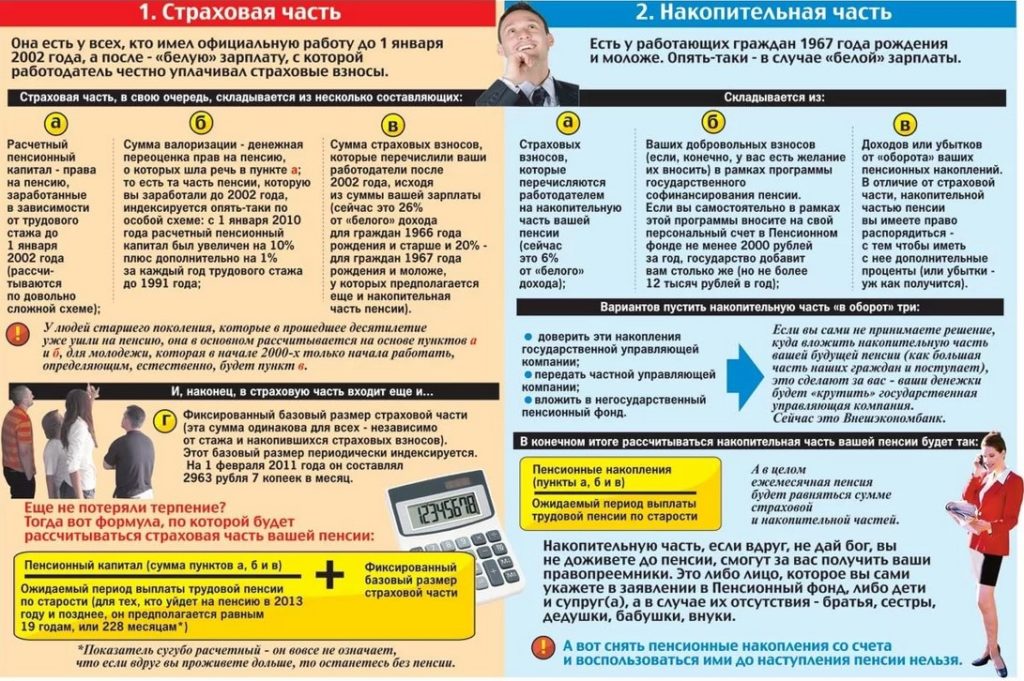

Как уже было сказано, получить накопительную часть можно только после появления соответствующих оснований – достижения пенсионного возраста. После этого получить средства можно одним из трех способов: в бессрочном (ежемесячно, до конца жизни и/или обнуления счета), срочном (ежемесячно, в течение оговоренного срока) и единоразовом (единовременно, в полном объеме) порядке.

Как рассчитать накопительную пенсию: правила

Как рассчитать 5 процентов накопительной части пенсии?

Сразу и в полном объеме получить накопительную часть пенсионного обеспечения можно только в том случае, если накопительная выплата составит менее пяти процентов общего пенсионного обеспечения гражданина. В противном случае будет установлена бессрочная или срочная (но на срок не менее 10 лет) выплата.

О том, как формируется и рассчитывается накопительная пенсия, а также чем она отличается от страховой, подробно рассказывается в следующем видеоролике:

Формула расчета срочной пенсионной выплаты

Статья 7 ФЗ №424 гласит, что срочная пенсионная выплата доступна лишь гражданам, формировавшим собственные накопления за счет:

- дополнительных взносов, уплачиваемых гражданином или его работодателем;

- взносов на софинансирование;

- средств материнского/семейного капитала или от инвестиционного дохода.

При расчете размера срочной выплаты общая сумма накоплений делится на планируемый период выплат, который согласно законодательству меньше десяти лет быть не может.

Формула расчета при этом выглядит так:

НП – размер ежемесячных выплат;

ПН – сумма общих накоплений;

Т – планируемый период выплат (в месяцах).

Ежегодно 1 августа величина срочной пенсионной выплаты корректируется на основании суммы взносов или инвестиционного дохода, не учтенных при определении суммы накоплений, установлении или крайней корректировке срочной выплаты.

Пример

При выходе на пенсию Чайников Иван Петрович стал получателей страхового пособия по старости в размере 7 900 рублей. Сумма его пенсионных накоплений при этом составила 280 тысяч рублей.

В случае установления бессрочной выплаты размер выплат накопительной пенсии гражданина Чайникова составит: 280 тысяч рублей / 260 месяцев = 1 076,92 рубля. С учетом страховой пенсии общий размер выплат равен: 7 900 рублей + 1 076,92 рубля= 8 976,92 рубля.

По отношению к общему размеру выплат накопительная пенсия составляет: 1 076,92 рубля / 8 976,92 рубля = 12%. Так как данный показатель больше установленных государством пяти процентов, то получить единовременно накопительную часть пенсии Иван Петрович не сможет.

Однако при желании Чайников И.П. может сократить срок выплат до 10 лет. Тогда размер ежемесячной выплаты составит: 280 000 рублей / 120 месяцев = 2333,33 рублей.

Особенности расчета единовременной выплаты из накопительной пенсии

В случае оформления единовременной выплаты гражданин получает накопленные средства единым платежом и в полном объеме. При этом устанавливаться такая выплата может лишь в отношении лиц:

- у которых величина накопительной части пенсии составляет не более 5% общего материального обеспечения по старости;

- которым назначено пособие по утрате кормильца, инвалидности или государственному пенсионному обеспечению, но при этом отсутствуют основания для установления страховой пенсии по старости;

- являющихся наследниками/правопреемниками умершего владельца счета.

Следует отметить, что повторно единовременная выплата гражданам, которые уже ее получали, может быть установлена только через пять лет.

Онлайн-калькулятор пенсионного фонда

Несмотря на обилие специализированных сервисов точно рассчитать размер будущих выплат накопительной пенсии нельзя – причиной тому является невозможность предсказания результатов инвестирования средств УК или НПФ. Однако на официальных сайтах подавляющего большинства негосударственных пенсионных фондов предлагается приблизительный расчет будущих выплат с учетом примерных доходов от инвестирования.

Таким образом, точно рассчитать размер выплат можно лишь при непосредственном выходе на пенсию – в отношении будущих пенсионных поступлений расчет может быть лишь приблизительным, так как предсказать доходность вложенных средств не всегда представляется возможным.

Пенсионные накопления, собранные за годы на лицевом счёте каждого гражданина зарегистрированного в единой системе пенсионного страхования, формируются из нескольких частей.

Согласно законодательным нормам, отражённым в 360-й статье Федерального закона, из этих средств могут выплачиваться срочные пенсионные выплаты или СПВ – ежемесячные суммы, установленные согласно порядку и условиям указанного закона.

- Из каких средств формируются?

- Кому положены выплаты?

- Как рассчитать выплаты?

- Как производится корректировка выплат?

- Как получить выплаты?

Из каких средств формируются?

Такие выплаты формируются только за счёт дополнительных средств (взносов), скопившихся на личном счёте. К ним относят:

- любые накопления, добровольно размещённые на счёт самим гражданином;

- средства, поступившие от государства по программе государственного софинансирования пенсии (такое софинансирование предусматривает удваивание взносов граждан, участников пенсионной системы, ежегодно в размере от 2 000 до 12 000 рублей);

- выплаты, поступившие на накопительную часть пенсии во время трудовой деятельности и зачисленные работодателем;

- инвестиции от негосударственных пенсионных фондов или управляющих компаний;

- материнский капитал, направленный владельцами соответствующего сертификата в Пенсионный фонд.

Распоряжаться всеми указанными средствами можно самостоятельно. Гражданин имеет право оформить их выплату в любое, удобное для себя время.

Это и будет срочная выплата (СПВ). Также можно указать период, в который будут осуществляться выплаты.

Кому положены выплаты?

Оформить выплату может владелец пенсионных накоплений, на персональном счёту которого размещены накопительные средства.

А в случае его смерти получить такое право могут наследники (правопреемники).

Согласно закону получить деньги могут:

- наследники, относящиеся к первой (супруги, родители, дети),

- или второй очереди (братья, сёстры, дедушки и бабушки, внуки).

Кроме законных наследников претендовать на получение вправе лица, указанные в специальном завещании. Гражданин, которому принадлежит счёт, пишет такое заявление и оставляет его в Пенсионном фонде.

Если речь идёт о материнских капиталах, все вопросы, связанные с выплатами, будут регулироваться согласно 256-й статье ФЗ. Получить средства смогут опекуны или усыновители (с разрешения органов опеки) либо дети по достижению ими совершеннолетия.

Как рассчитать выплаты?

Формула расчёта этой выплаты достаточно проста. Чтобы определить ежемесячную выплату, необходимо всю сумму хранящихся на личном счёту в ПФ сбережений (их накопительную часть) разделить на количество месяцев (на период выплат), указанных получателем.

Она не может быть меньше 10 лет! Расчёты производятся по состоянию счёта на момент (день) назначения пенсионных выплат согласно закону.

Для определения ежемесячных выплат необходимо 288 000 разделить на 228. Срочная выплата составит 1 303 рубля в месяц.

Чем позднее гражданин обратится за начислением СПВ, тем большую сумму он будет получать ежемесячно.

Связано это с тем, что период ожидания будет уменьшаться на год за каждые 12 месяцев, которые прошли со дня получения прав на оформление пенсионных выплат. Отложить назначение выплат можно на срок, не превышающий пяти лет (согласно ФЗ под номером 424). По закону ожидаемый период выплат составляет 18 лет.

Как производится корректировка выплат?

Повышение суммы накопительной части или её изменение производится по двум основаниям:

- ежегодно учитываются суммы, которые ещё не были учтены за прошлый год (такой перерасчёт происходит 1 августа);

- корректируется выплата по результатам инвестирования (учитываются средства, переданные в выплатной резерв).

Чтобы произвести корректировку, необходимо сумму средств, находящихся на счету по состоянию на 31 июля, сложить со средствами, полученными в результате инвестирования (государственного софинансирования, например). А затем разделить на количество месяцев периода выплаты, указанного самим пенсионером (с учётом уже истекших со дня назначения выплат!).

Расчётный период начинается с 1 августа, а заканчивается 31 июля следующего календарного года. То есть, корректировка производится ежегодно 1 августа (согласно ФЗ под номером 360) с учётом доходов от инвестирования, полученных в прошедшем году. Эти изменения в расчётах производятся без участия пенсионеров (застрахованных лиц). Перерасчётами занимаются исключительно сотрудники Пенсионного фонда. А ежегодный коэффициент корректировки определяется правительством и фиксируется специальными постановлениями.

Если положительные результаты от инвестирования отсутствуют или были зафиксированы убытки, корректировка не производится до августа следующего года.

При увольнении пенсионера работодатель обязан ему перечислить положенные выплаты как и любому другому сотруднику. Подробнее об этом написано здесь.

За задержку зарплаты работнику положена компенсация. Как ее рассчитать, вы узнаете в этой статье.

Как получить выплаты?

Срочные выплаты оформляются и производятся местными отделениями Пенсионного фонда. Необходимо обратиться в этот орган со следующими документами:

- заявлением;

- паспортом;

- свидетельством обязательного страхования;

- трудовой книгой.

Также могут потребоваться дополнительные документы, которые укажут сотрудники Пенсионного фонда.

Средства будут выплачены исключительно застрахованным лицам, участвующим в поддержке пенсионных накоплений путём регулярных отчислений в ПФ, а также родителям, разместившим семейный или материнский капитал в качестве поддержки своей накопительной части пенсионных выплат.

Эти же деньги можно получить в качестве наследства. В этом случае к указанным документам необходимо приложить:

- письменные доказательства степени родства с умершим человеком;

- его страховое свидетельство и свидетельство о смерти;

- сберегательную книгу (её копию);

- документы, подтверждающие смену фамилии (если она производилась).

Порядок действий включает обращение в местный орган Пенсионного фонда лично с пакетом необходимых документов. Можно вместо себя отправить полномочного представителя либо воспользоваться услугами онлайн-портала многофункционального центра.

Оформление срочных выплат состоит из нескольких основных этапов:

- Сначала происходит подача документов и получение расписки (уведомления) об их получении от представителей ПФ (согласно ФЗ под номером 360).

- На рассмотрение заявления и сверки документов законом отводится десять календарных дней. За этот короткий период принимается решение о выплате либо отказе в её предоставлении.

- В случае положительного решения выплаты оформляются со дня подачи документов.

- При отправлении пакета документации через почтовое отделение датой подачи будет считаться день, указанный на штемпеле.

- Выплачиваться положенная сумма будет в течение периода, указанного в заявлении.

- Если какая-то часть средств не будет выплачена при жизни пенсионера, права на её получение перейдут к его наследникам.

- В случае не оформления таких срочных выплат, деньги никуда не потеряются – вся сумма, причитающаяся по закону, будет выплачиваться вместе с трудовыми пенсионными выплатами.

Срочные выплаты станут доступны только по достижению пенсионного возраста, в том числе при досрочном выходе на пенсию по выслуге лет или инвалидности.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

В некоторых ситуациях гражданину могут резко понадобиться все свои пенсионные накопления.

Ниже разберемся с тем, как рассчитываются такие платежи и какие нюансы существуют при их оформлении.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что это такое?

Согласно новому законодательству трудовая пенсия разделилась на два отдельных вида пенсионного обеспечения: страховое и накопительное.

Основанием для получения такого рода платежей служит соответствующий Федеральный Закон от 28.12.2013 года № 424. Единовременная выплата накопительной пенсии — это разовый платеж всех пенсионных накоплений. А расчет единовременного платежа накопительной пенсии – это вычисление размера выплаты, на которую претендует человек единовременно.

Как рассчитать размер пенсионерам?

Вначале разберемся с тем, для кого предоставляется данный вид поддержки (подробнее о том, кому положена такая выплата, читайте тут):

- Для граждан, которым назначен платеж по утрате кормильца, государственному пенсионному обеспечению или инвалидности, но отсутствуют какие-либо причины для установления страховой пенсии по старости.

- Для граждан, величина накопительной части пенсии у которых составляет не более 5% от общего материального обеспечения по старости.

- Для являющихся наследниками или правопреемниками умершего владельца счета.

- Для людей 1967 года рождения и моложе.

- Для участников программы государственного софинансирования формирования пенсионных накоплений. Вступление в Программу завершилось 31 декабря 2014 года. Если в период с 1 октября 2008 года по 31 декабря 2014 года гражданин подал заявление на вступление в Программу и до 31 января 2015 года сделал первый взнос, то он является участником Программы.

- Для граждан, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Размер единоразового платежа устанавливается специалистами Пенсионного фонда России. С фонда средства выделяются на субъект, а не отдельно на каждого человека, по этой причине за определением размеров выплат пристально следят. Сумма платежей напрямую зависит от накоплений конкретного пенсионера (чем выше она, тем выше величина единовременного платежа). Минимальная сумма платежа – 5 тысяч рублей.

Поэтапный план расчета:

-

Воспользоваться следующей формулой:

- НП — размер ежемесячных платежей накопительной пенсии.

- ПН — пенсионные накопления, учтенные в специальной части лицевого счета застрахованного гражданина.

- Т — ожидаемый период выплаты. В 2018 году ожидаемый период равен 246 месяцев.

Также все сведения можно получить в отделении ПФР по месту жительства (с собой взять паспорт и СНИЛС). Можно воспользоваться Порталом государственных услуг или онлайн-калькулятором негосударственного пенсионного фонда (например, НПФ Сбербанка). Потребуется ввести данные о возрасте, стаже работы, средней заработной плате.

Повторно единовременный платеж гражданам, которые уже его получали, предоставляется только через пять лет.

Пример вычисления

Допустим, размер всех пенсионных накоплений гражданина К. = 290 тысяч рублей. Величину всех своих накоплений он узнал у работников Пенсионного фонда по месту жительства. Его страховое пособие по старости = 8100 руб.

Узнаем его ежемесячные накопительные выплаты. Воспользуемся формулой:

НП =ПНТ 290 тысяч рублей 246 месяцев = 1178.87 рублей.

Далее суммируем страховую и накопительную выплаты: 8100 рублей + 1178 рублей = 9278 рублей.

Получаем общий размер выплат: 9278 рублей. Узнаем процент накопительной части от общего размера выплат: 1178 рублей 9278 рублей = 12%

Таким образом, гражданин К. не имеет права на единовременный платеж всех его накоплений, поскольку накопительная часть должна составлять менее 5% от общей суммы поддержки.

Исходя из вышесказанного, получить единоразовую выплату не всегда возможно, а расчет такого платежа зависит от многих факторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Двадцать восьмого декабря 2013 г. был принят закон No424-ФЗ «О накопительной пенсии». В результате предусмотренных законом мер, помимо обычной пенсии, теперь можно оформить и ее накопительную часть.

Как рассчитать накопительную часть пенсии

Выплаты по предусмотренной законом части осуществляются помесячно со специализированного счета в момент получения человеком основной пенсии.

Принципы формирования указанной части накоплений

По нормам закона No424-ФЗ, указанная часть пенсии устанавливается женщинам 1957-1966 г.р. и мужчинам 1953-1966 г.р., при наличии за них пенсионных отчислений в 2002-04 годах, а также гражданам 1967 г.р. и более младшего возраста.

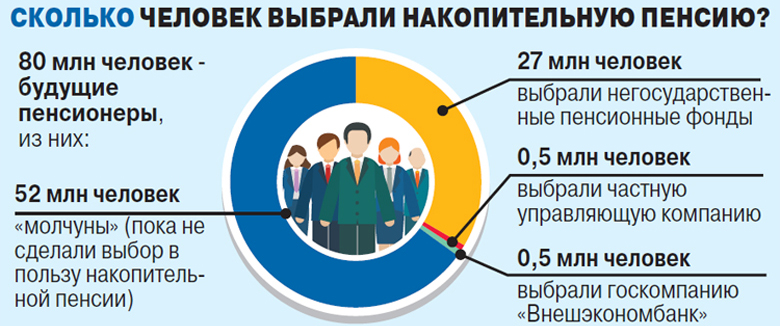

Сколько человек выбрали накопительную пенсию

Указанная в ФЗ No424-ФЗ часть образуется из:

- персонально перечисляемых средств граждан;

- перенаправления части материнского капитала;

- выплачиваемых за сотрудника страховых взносов;

- перечислений по программе софинансирования пенсии.

Важно! Независимо от того, что предложенный ФЗ No424-ФЗ вид накоплений включает собственный вариант отчислений, он может устанавливаться только гражданам, получающим основную пенсию.

Для реализации своих законных прав, до окончания 2015 г. гражданам предлагалось подтвердить перенаправление части своих взносов, направляемых на основную пенсию, на учреждение накопительной ее части представлением специальной заявки в ПФР.

При реализации человеком этого права, 6% его взносов из отчисляемых за работника 22%, начинают откладываться на специализированный счет, инвестируясь в дальнейшем на кредитном рынке через ПФР или НПФ.

Справка! Если гражданин не воспользовался предоставленной возможностью, указанные 6% с 2016 г. также продолжат инвестироваться ПФ, и после его выхода на пенсию будут выплачены ему в суммарном объеме.

Индексирование накопительной части государством в процентах

Важно также заметить, что накопительная часть не индексируется государством, и доход по ней ничем не гарантирован. Если ее инвестиции окажутся удачными, это обеспечит неплохую прибавку к пенсии, но, если они будут убыточным, государством на нее будут выплачены только страховые взносы.

Справка! В 2014 г. государство применило мораторий, замораживающий указанную часть выплат, ввиду чего весь объем страховых взносов перенаправлен исключительно на основную часть пенсии.

Мораторий применен по причине ухудшения общих экономических показателей, и на текущий момент планируется его пролонгация до 2020 г.

Определение страховой и накопительной пенсии

Как выяснить местонахождение своей пенсии

Чтобы выяснить местонахождение своих пенсионных средств, можно:

-

направиться в подразделение ПФР по месту жительства, оформив заявление на предоставление сведений об управляющей компании. Также потребуется предоставить паспорт и СНИЛС. Работники подразделения по номеру СНИЛС могут предоставить требуемые данные в период 10 рабочих дней как при персональной встрече, так и с уведомлением через почту;

Работники ПФР по номеру СНИЛС могут предоставить данные о месте нахождения ваших пенсионных средств

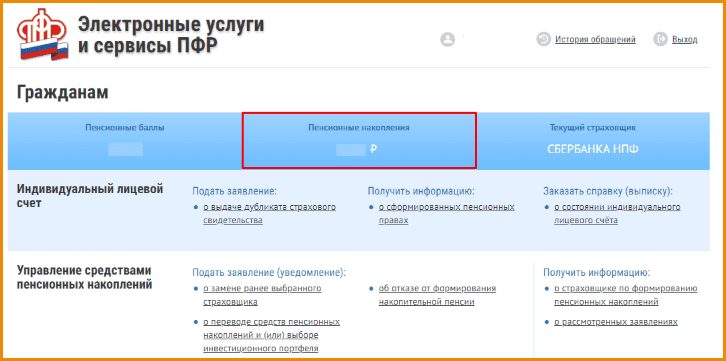

Получить сведения о своей пенсии можно через интернет на портале госуслуг

Для приобретения указанного статуса можно:

- Оформить на gosuslugi.ru код активации, он придет почтой на выбранный адрес в течение 1-3 недель с уведомлением.

- Найти точку клиентского обслуживания «Ростелеком» у себя в регионе и оформить получение кода активации там, необходимо лишь захватить с собой документы, указанные в 1-м пункте и ИНН.

- Задействовать электронную подпись, полученную в специальном удостоверяющем центре.

- Применить электронную универсальную карту (выпуск прекращен 01.01.17).

После приобретения требуемого статуса, в «Категории услуг» выбрать «Пенсия, пособия и льготы», нажать «Извещение о состоянии счета в ПФР» и щелкнуть «Получить услугу».

Загрузится «Извещение о лицевом счете», где будет представлено наименование страховщика.

Помимо указанного портала, также имеется возможность обратиться и на сайт ПФР: http://www.pfrf.ru/, где в «Личном кабинете» можно получить выписку о лицевом счете нажатием кнопки «Запросить».

На сайте ПФР можно получить выписку о пенсионном лицевом счете

Отобразится сообщение о принятии запроса, а выписка спустя некоторое время появится в разделе «История обращений».

Важно! Для сбора указанных данных ни при каких обстоятельствах нельзя пользоваться другими, кроме перечисленных, онлайн-сервисов, в т.ч. передавать им свою персональную информацию или отправлять СМС на короткие номера.

Из полученных на представленных сервисах данных можно также узнать:

- наименование персонального страховщика;

- выбранный вариант пенсионного обеспечения;

- размер учтенного для начисления пенсии стажа;

- число рассчитанных для начисления пенсии баллов;

- объем аккумулированных средств и итоги их вложения.

Формула пенсионного накопления

Как получить указанный вид накоплений и их расчет

Если человек воспользовался предоставленным ему законом правом, он может получить накопления, представив заявку в ПФ по месту жительства, предоставив требуемые документы.

Справка! В 2019 г. главные новости связаны неиндексацией пенсий, если пенсионер продолжает работать, и невозможностью востребования в этой ситуации накопительной выплаты.

При выходе на пенсию гражданин получает право получить накопления по ФЗ No424-ФЗ одним из 3-х вариантов.

Формирование накоплений и виды выплат пенсионных средств

Единовременно

При этом способе получения накопленных средств они будут перечислены человеку единожды в совокупном объеме.

Указанный вариант перечисления средств устанавливается:

- получателям пенсии по утере кормильца, инвалидам или получателям пенсии по гос. обеспечению;

- имеющим достаточное количество пенсионных лет, но не обладающим требуемым стажем и баллами;

- при кончине гражданина, имеющего указанный счет его наследникам, если они востребовали эти средства.

Справка! В ч.1 ст.6 ФЗ No424-ФЗ, также указано, что если указанные средства представляют сумму менее 5% от основной пенсии, они также выплачиваются единовременно.

Единовременная выплата накопленных средств может перечисляться только один раз

Пример расчета единовременной выплаты

Ниже приведен расчет, может ли пенсионер затребовать выплату указанных накоплений единовременно.

Например, величина насчитанной пенсии у человека составляет 7200 руб., а специализированного счете имеется 172000 руб.

Расчет НП: НП=СПН/Т, где:

- НП – ежемесячные накопительные выплаты;

- СПН – сумма пенсионных накоплений;

- Т – ожидаемый период выплаты НП, в мес. (ч.1 ст.17 ФЗ No424-ФЗ; 246 мес. в 2018 году).

- Выплаты НП: 172000/246=699,19 руб.

- Выплата основной пенсии+НП: 7200+699,19=7899,19 руб.

- Коэффициент НП к основной пенсии (страхов.+накопит.): 717 руб./7917 руб.=0,09*100%=9%.

Т.к. 9% больше 5%, человек не сможет затребовать средства со специального счета единовременным платежом, и ему будет установлена постепенная их выплата.

Калькулятор для расчета размера выплат накопительной части пенсии

Вам поможет калькулятор расчета выплат накопительной части пенсии.

Срочно

При этом способе получения средств они выплачиваются в течение выбранного человеком срока помесячно, при этом указанный срок не может составлять менее 10 лет.

Срочные выплаты выдаются пенсионеру один раз в месяц в течении 10 лет и более

Пример расчета

Срочная выплата (СПВ) выплачивается из суммы СПН, деленной на кол-во месяцев Т: СПВ=СПН/Т.

Бессрочно

При этом способе выплат средства выплачиваются помесячно, в течение всей жизни человека, или до исчерпания счета.

Пример расчета

Расчет бессрочных выплат: НП=СПН/Т. При зарплате в 30 тыс.руб. 6% взносов составляют 1800 руб. При этом на счете, например, за 20 лет, будет: СПН=1800*12 мес.*20 лет=432000 руб.

Справка! Период Т в указанном случае – это постепенно растущая статистическая величина, на 2018 г. она составила 246 мес., или 20,5 лет.

Допустим также, что инвестиционная прибыль от накопленных средств составила 216000.

Если человек выбрал бессрочные выплаты, размер НП составит: НП=СПН/Т=648000 руб./246 мес.=2634 руб.

Бессрочный вид пенсионных накоплений выплачивается помесячно, в течение всей жизни человека, или до исчерпания счета

Калькулятор расчёта бессрочных накопительных пенсионных выплат

Самый распространенный вопрос по означенному типу пенсии

Вопрос от Виктора: Прошло 2 месяца, как скончался мой отец. Он имел сбережения в накопительной пенсии. Имеется ли возможность получения этих денег его наследникам?

Ответ: Закон No424 гласит, при кончине лица, имевшего накопительную пенсию, они могут быть унаследованы. Данная норма не затрагивает материнский капитал.

Для их наследования требуется установить, имеется ли заявление от отца, определяющего порядок лиц, могущих наследовать накопления при его кончине.

Если указанного заявления нет, накопления наследуются всеми наследниками владельца в срок до 6 месяцев после его кончины, при внесении требования на наследование средств.

Федеральный закон «О накопительной пенсии» N 424-Ф3. Статья 6

Моя пенсия и деньги

Если человек привык жить в достатке, среднестатистическая пенсия не предоставит ему тот уровень комфорта, к которому он привык. Страховые выплаты сегодня имеют зарплатный потолок 59000 руб.

Это подразумевает, что неважно, зарабатывает работник указанную зарплату или большую, пенсионные отчисления в обоих случаях будут одинаковы.

Т.к. мораторий на указанный в ФЗ No424-ФЗ тип пенсии продлен до 2020 г., представленная схема денежных вложений все еще существует фактически только в теории.

Даже с учетом того, что ПФ вкладывают поступающие деньги в инвестиционные портфели, их может частично поглотить инфляция.

Сегодня на одного пенсионера приходится около 2,5 работников, и, по информации Росстата, к 2040-м г.г. их будет 1,5. Это подразумевает, что «финансовая подушка» для пенсионеров будет постепенно уменьшаться.

Страховые выплаты сегодня имеют зарплатный потолок 59000 руб.

В складывающихся реалиях назрела необходимость подумать о своем будущем благосостоянии и самому. Приобрести недвижимость, откладывать средства на депозиты, вкладываться в ценные бумаги и в валютные накопления.

Эти меры позволят докладывать в пенсионном возрасте некоторую сумму к пенсии и получить реальную возможность, пусть не богатой, но достаточно «сытой» старости.

Видео — Как узнать размер накопительной части пенсии

Читайте также: