Процент пенсионных выплат в россии

![]()

Пенсионный фонд РФ каждый месяц «откусывает» у работников с официальным трудоустройством (точнее, у их работодателей) приличный кусок заработной платы. Именно на эти деньги обеспечиваются выплаты пенсионерам сегодняшнего дня, и в будущем за счет этих взносов будут жить новые пенсионеры. Но сколько конкретно мы платим в ПФР? И из чего состоит пенсионный взнос? Давайте разбираться.

Что из себя представляет отчисление в пенсионный фонд

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются на индивидуальном лицевом счете. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за них взносы платить точно не нужно. Это такие доходы, как:

- пособие по безработице;

- детские пособия (их несколько);

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под обложение взносами. Хотя бы ради спокойствия и уверенности.

Кстати, часть пенсионных взносов можно вернуть – но это касается только тех сумм, которые перечисляются по договорам добровольного пенсионного страхования. Все эти взносы можно записать в социальный вычет по НДФЛ и вернуть с этой суммы 13%. Есть ограничения – общая сумма социального вычета не может быть больше 120 тысяч рублей в год, а в него включается и медицина, и образование, и другие статьи расходов.

Так сколько мы все-таки платим в ПФР?

Стандартный взнос в пенсионный фонд России составляет 22% с каждой заработной платы. Однако в зависимости от некоторых условий и ситуаций размер его может меняться. Некоторые работодатели могут платить меньше, а другие обязаны перечислять больше денег за каждого сотрудника.

Из чего состоит взнос в ПФР?

Каждый месяц деньги отчисляет работодатель, сам работник их не видит и не может получить никаким образом. Даже если устроится работать без договора. При этом взнос за сотрудника делится на две части:

- страховая – 16% ;

- накопительная – 6% .

Так называемая накопительная часть раньше действительно складывалась на каком-то счете, с которого будущему пенсионеру должны были доплачивать его же деньги с процентами. Однако теперь (с 2014 года) эта сумма уходит на обеспечение выплат текущим пенсионерам.

Единственное отличие накопительной части в том, что работник имеет право забрать ее из ПФР и перевести в любой негосударственный пенсионный фонд.

Но и тут есть масса нюансов – перевести накопления можно раз в 5 лет, иначе будущий пенсионер потеряет накопленный инвестиционный доход.

Все ли платят одинаковые пенсионные взносы?

Обычные люди обязаны отчислять 22% от зарплаты в пенсионный фонд. Однако эта ставка распространена не на всех граждан РФ. Отдельные категории могут платить меньше. И ситуации с изменением ставки могут быть следующими:

- те, кто получает больше 1 292 000 рублей в год (около 108 тысяч рублей в месяц). На все, что выше этой суммы, ставка взносов снижается до 10%;

- благотворительные и некоммерческие организации , которые работают на УСН – ставка составляет 20% (а в ФСС и на ОМС они не платят вообще ничего);

- IT-компании , занятые в разработке ПО и организации, производящие анимационную аудивизуальную продукцию – 8% (общая ставка взноса – 14%);

- резиденты «Сколково» – 14% (больше не платят ничего);

- участники некоторых ОЭЗ – 6% (всего 7,6%);

- экипажи судов , зарегистрированных в России – 0%.

Но некоторые работники защищены в плане пенсий чуть лучше. Труженики опасных или вредных производств должны платить больше, чем 22%. Работодатели обязаны отчислять взносы крупнее за следующих граждан:

- Работники опасных или вредных условий труда. Ставка может повышаться на 2, 4, 6, 7 или 8 процентных пункта в зависимости от класса условий труда.

- Труженики подземных работ, горячих цехов перечисляют 9 процентных пунктов дополнительно.

- Члены летных экипажей воздушных судов – 14% свыше нормы.

- Люди, занятые на горных работах, должны получать дополнительно 6,7% к будущей пенсии.

Необходимо уточнить, какой именно у вас класс условий труда, чтобы знать, какой процент работодатель отчисляет за вас в ПФР.

Новая льгота для малого и среднего бизнеса

С 1 апреля 2020 года из-за сложной ситуации с распространением коронавируса в России был введен особый порядок расчета страховых взносов для предприятий малого и среднего бизнеса. Теперь для таких плательщиков действуют 2 ставки взносов:

- на сумму в 12 130 рублей в месяц – 30% (в том числе на ОПС – 22%);

- за все, что выше 12 130 рублей – 15% (в том числе на ОПС – 10%).

Другими словами, за всю сумму зарплаты работника, что превышает МРОТ, работодатель теперь вправе заплатить вдвое меньше страховых взносов, а ставка пенсионных взносов вообще снизилась с 22 до 10%.

Это доступно любым малым и средним предприятиям (то есть, с годовой выручкой до 2 миллиардов рублей и числом сотрудников до 250 человек) уже с 1 апреля 2020 года. В принятом Госдумой законе говорится о таком режиме до конца 2020-го, но с 2021 года такая норма будет закреплена уже в Налоговом Кодексе (то есть, останется навсегда).

В отличие от других мер поддержки, снижение ставки страховых взносов доступно любому малому и среднему предприятию вне зависимости от вида деятельности.

Индексация пенсионных накоплений

Государство обязано индексировать страховую часть пенсии каждый год. Ситуация сложнее именно с накопительной частью пенсии. Сегодня 6% от зарплаты сотрудников, которые должны были накапливаться на отдельном счете и «крутиться», принося прибыль, теперь направляются на выплаты пенсий текущим пенсионерам (то есть, на солидарную часть пенсии).

Система индексации построена не очень просто: сначала все взносы переводятся в специальные баллы (в 2020 году за 206 720 рублей взносов на страховую часть дают максимум – 9,57 балла, с 2021-го будет 10). В дальнейшем индексируется «стоимость» каждого балла на случай выхода на пенсию – в 2020 году один балл дает 93 рубля, в 2021-м это будет 98,86 рублей. На такой же процент увеличивается фиксированная выплата (она не зависит от количества баллов).

Что же касается накопительной части, то 6% за нее фактически переводятся на страховую часть (раньше было 10% на страховую, 6% на накопительную и 6% на солидарную, теперь это 16% и 6%).

Поэтому в 2019 году индексируется только 16% будущей пенсии из 22%, которые сотрудники отчисляют в ПФР. Так случилось, потому что накопительную часть планировали использовать для инвестиций в различные экономические сферы, но вместо этого используют для поддержки текущих пенсионеров. Это произошло из-за тяжелой экономической ситуации, но заморозку регулярно продлевали – сейчас она продолжена до 2023 года.

Куда лучше отчислять деньги – в ПФР или НПФ?

Перед будущими пенсионерами стоит выбор, куда отправлять накопительную часть пенсии: в государственный или негосударственный пенсионный фонд. У каждого есть определенные особенности. Однако последние на фоне тяжелой экономической ситуации начинают выигрывать в глазах общественности.

Накопительная часть пенсии в ПФР

До 2014 года каждый человек мог хранить какой-то процент пенсионных денег на инвестиционных счетах в виде накопительной части. Но потом эту часть будущей пенсии заморозили. Теперь бывшая накопительная часть уходит в страховую пенсию. На эти деньги государство осуществляет выплату пенсий текущим пенсионерам вместо того, чтобы позволить взносам осесть на счету владельца.

На текущий момент мораторий на накопительную часть продлен до 2023 года. И неизвестно, разморозят ли ее из-за тяжелого экономического положения страны. Еще планируется реформа накопительной пенсии, поэтому ждать разморозки точно не стоит.

Поэтому не стоит ожидать, что в ближайшее время на «накопительную» часть будет добавляться хоть какой-нибудь доход, как это планировалось изначально.

Преимущества НПФ перед ПФР

Негосударственные пенсионные фонды пользуются все большей популярностью. Они позволяют получать проценты на взнос, что способно покрыть инфляцию и даже дать определенный доход. Но не только поэтому граждане выбирают НПФ вместо государственного пенсионного фонда. У первых есть ряд преимуществ:

- Передача накоплений по наследству. Можно без лишних проблем забрать деньги, если их владелец не дожил до пенсии или не получил все накопленные деньги.

- Отслеживание состояния пенсионного счета через интернет. У всех серьезных НПФ есть личные кабинеты, в которых владелец может посмотреть, что происходит с его деньгами: куда они вкладываются, как крутятся, какой процент дохода и так далее.

- Предсказуемость роста процентов. Каждые полгода-год любой уважающий себя НПФ публикует информацию о средней доходности. Именно по ней стоит выбирать будущий фонд для своей пенсии.

- Гарантия выплат государством. Даже если НПФ закроется, государство обязано будет выплатить накопленные деньги за него. Все средства со счета будут просто перечислены в ПФР.

В то же время стоит помнить, что ни один НПФ не может гарантировать доходность. Потому что оно занимается инвестициями, которые могут быть очень рискованными и привести к потере денег. ПФР в этом плане более стабилен и предсказуем. Сколько в него заплатит работник, столько потом и получит в качестве пенсии. Поэтому только вам выбирать, где вы готовы хранить деньги до старости.

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета :

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

Любые изменения, касающиеся пенсионной реформы или выплаты пенсий населению, неизменно вызывают бурное обсуждение в обществе, и это неудивительно: сегодня в России проживает более 43 миллионов пожилых людей. Все, что касается их благосостояния, напрямую связано с госбюджетом и финансовой нагрузкой на трудоспособное население. О том, будет ли индексация пенсий в 2020 году и на какой процент, вы можете узнать из данного материала.

Что такое индексация пенсий?

Индексация пенсий– увеличение размера пенсионных выплат в соответствии с законодательством. Производится ежегодно, чтобы возместить пожилым людям потери в доходах, которые вызывает рост цен на потребительские товары и услуги. Иными словами, индексация – это инструмент, защищающий пенсии от обесценивания. Ежегодно государство прибавляет пожилым людям такой процент, который должен покрыть темпы инфляции.

Как происходит индексация пенсий?

Индексация пенсионных выплат предполагает их регулярное увеличение на определенный процент. Перерасчет пенсий базируется на бюджете прожиточного минимума пенсионера в регионе его проживания. Данный показатель, в свою очередь, изменяется под влиянием инфляции. Индексация проводится для того, чтобы защитить людей старшего возраста, ведь размер гарантированных им выплат рискует обесцениться с течением лет. Чтобы этого не произошло, государство стремиться установить такой процент индексации пенсий, который покрывал бы темпы инфляции.

Размер индексации пенсии в 2020 году

С 1.01.2020 года неработающим людям пенсионного возраста были проиндексированы ежемесячные выплаты на 6,6%. Средняя сумма по России увеличилась примерно на одну тысячу руб. Прибавка была у всех разной. Например, если пенсия по старости была назначена больше сумм, необходимых для обеспечения себя всем необходимым, то к ранее установленным показателям плюсуется 6,6%. Если человек получал меньше прожиточного минимума, то к пенсии по старости добавляется 6,6% плюс прошлогодняя доплата до минимума. Работающим пенсионерам такая добавка с 11 января не проводилась.

С 1.08.2020 было еще одно повышение пенсии, но коснулось оно не всех. По данным ПФ РФ средний размер накопительной части составляет 956 рублей. Увеличение было на 9,13%. Из-за этого средняя сумма выросла до 1043 рублей. Это изменение коснулось около 80 тыс. человек. С этого же числам прибавку получат участники программы софинансирования. Для них изменения произошли на 7,99%.

Индексация пенсий за последние годы

Поддержка социально незащищенных слоев населения — один из приоритетов деятельности государства. Поэтому цель индексации, как отмечалось выше, состоит в том, чтобы путем перерасчета пенсионных выплат нивелировать эффект от инфляции. К сожалению, в реальности меры правительства далеко не всегда поспевают за спадами в экономике. В таблице ниже представлен процент индексации пенсий за минувшие годы*.

| 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | |

| Страховая пенсия | 10,12% | 8,31% | 11,4% | 4% | 5,8% | 3,7% | 7,05% | 6,6% |

| Стоимость пенсионного коэффициента | 71,41 | 74,27 | 78,58 | 81,49 | 87,24 | 93 | ||

| Социальные пенсии | 1,81% | 17,1% | 10,3% | 4% | 1,5% | 2,9% | 2,4% | 6,1% |

*Источник: Пенсионный фонд Российской Федерации

Например, уровень инфляции в 2015 году составил 12%, в то время как размер пенсионных выплат в 2016 году был скорректирован всего лишь на 4%. Очевидно, что пенсия была и остается больной темой разговоров. Сегодня пожилые люди являются одной из самых незащищенных категорий граждан РФ, а обеспечение их благосостояния ложится бременем на госбюджет. Тем временем руководство страны обещает серьезно взяться за увеличение выплат пенсионерам. В новостях мелькает информация о том, что через два года средняя пенсия в России может достигнуть 15,5 тыс. рублей.

Индексация пенсий в 2020 году

Изменения коснутся и фиксированной части пенсии. Если в 2019 году она составляла 5334 рубля, то в 2020 году она составляет 5686,25 рублей.

Индексация пенсии в 2020 году неработающим пенсионерам

Правила, принятые с начала 2020 года, касаются только тех граждан пенсионного возраста, которые уже остались без работы и живут на деньги, выплачиваемые государством. Касаются они и тех, кто подрабатывает репетиторством, сдает квартиру, продает овощи со своего огорода, в некоторых других ситуациях.

Страховые пенсии в январе для неработающих пенсионеров повышались согласно новому подсчету индексации прожиточного минимума, установленному в 2019 году. Он обеспечивает прибавку к выплатам и при наличии социальных доплат. Индексация в размере 6,6% коснулась 32 млн неработающих человек.

Неработающие пенсионеры, кто перешагнул рубеж в 80 лет, тоже могут получить надбавку. В 2019 году она равнялась 5224 руб., с первого января 2020 года – 5686,25 руб.

Индексация для работающих пенсионеров

У работающих пенсионеров с 1 августа 2020 года новые выплаты. Если человек продолжает выполнять профессиональные обязанности, с его дохода удерживаются страховые взносы. Пенсия будет регулярно пересматриваться в сторону увеличения с учетом вновь поступивших финансов.

Размер прибавки определяется индивидуально с учетом накоплений за прошлый год ИПК, которые не были учтены раньше при расчетах. Это значит, что в 2020 году граждане получат прибавку за стаж, сформированный в 2019 году. Планируется, что выплаты начнут подниматься более высокими темпами. Это связано с проведенной пенсионной реформой.

Какой размер индексации прогнозируется на 2021 год?

Министерство труда сообщило о предполагаемом повышении пенсии до 2020 года. Страховую выплату планируется повысить на 6,3%. Благодаря этому среднегодовая величина пособия достигнет 17432 рубля. В 2022 году предполагается, что пенсия возрастет на 5,9%, а в 2023 – на 5,6%.

Планируемый размер индексации превышает ожидаемую инфляцию. Если последняя будет слишком большой, то повышение будет скорректировано в большую сторону. Повышение коснется и социальных пенсий, но произойдет это не раньше 1 апреля. Проект не предусматривает изменения величины накопительной части пенсии, поэтому по данному направлению не будет изменений.

В России законодательно утверждена ежегодная индексация страховых пенсий всех ее видов — по старости, инвалидности и потере кормильца. Процедура индексации заключается в увеличении на определенный процент стоимости фиксированной выплаты к пенсии (ФВ) и пенсионного коэффициента (СПК). Именно эти две величины применяются при расчете размера пенсионного обеспечения. Из-за повышения на определенный процент СПК и ФВ сумма страховой пенсии тоже увеличивается на тот же самый процент.

Законом установлено, что индексация должна осуществляться на процент не ниже инфляции предыдущего года. Однако фактически ежегодное повышение проходило несколько иначе (см. таблицу по годам).

Схема, в соответствии с которой увеличивали пенсионное обеспечение, начиная с 2015 года, выглядит следующим образом:

Инфографика: индексация пенсий по годам с 2015 по 2020

- Из инфографики видно, что в 2016 году пенсии были значительно недоиндексированы. Однако впоследствии это компенсировали путем перечисления всем пенсионерам единовременной выплаты в 5000 рублей.

- В дальнейшем индексацию проводили с темпами, опережающими инфляцию. Причем такой подход планируют применять как минимум до 2024 г.

Как индексируется пенсия

Повышение страховых пенсий осуществляется путем увеличения стоимости пенсионного балла (СПК) и фиксированной выплаты (ФВ). Эти два параметра используются в формуле расчета размера страховой пенсии (СП):

в которой ИПК — это индивидуальный пенсионный коэффициент пенсионера, а именно количество баллов, накопленных на его лицевом счете в ПФР. В результате увеличения ФВ и СПК на определенный процент страховая пенсия тоже увеличивается на этот же процент, то есть индексируется.

По закону, увеличение стоимости балла и фиксированной выплаты производится ежегодно в два этапа:

- С 1 февраля эти параметры увеличиваются на процент, не ниже инфляции предыдущего года. Это закреплено в части 21 ст. 15 и части 6 ст. 16 закона № 400-ФЗ от 28.12.2013 г.

- С 1 апреля может быть проведена дополнительная индексация, однако такое повышение не является обязательным. Решение о назначении прибавки пенсионерам принимается Правительством РФ в зависимости от доходов ПФР. Это предусмотрено частью 22 ст. 15 и частью 7 ст. 16 закона № 400-ФЗ.

Индексация пенсий с 2015 по 2020 г. (таблица)

Ежегодная индексация страховых пенсий в период с 2015 по 2020 г. осуществлялась в соответствии со следующей таблицей:

| Дата | Процент индексации | Фиксированная выплата в рублях | Стоимость 1 ИПК в рублях |

|---|---|---|---|

| с 01.01.2015 | — | 3935.00 | 64.10 |

| с 01.02.2015 | 11.4% | 4383.59 | 71.41 |

| с 01.02.2016 | 4% | 4558.93 | 74.27 |

| с 01.02.2017 | 5.4% | 4805.11 | 78.28 |

| с 01.04.2017 | 0.38% | 78.58 | |

| с 01.01.2018 | 3.7% | 4982.90 | 81.49 |

| с 01.01.2019 | 7.05% | 5334.19 | 87.24 |

| с 01.01.2020 | 6.6% | 5686.25 | 93.00 |

При этом повышение с 1 февраля в соответствии с инфляцией предыдущего года прошло только один раз — в 2015 году. В дальнейшем порядок повышения значительно отличался.

- Например, из-за сложной экономической ситуации в стране в 2016 году не удалось проиндексировать пенсии в соответствии с фактической инфляцией — на 12,9%. Пенсионное обеспечение проиндексировали только на 4%, то есть недоиндексация составила 8.9%.

- Однако уже в 2017, 2018, 2019 и 2020 годах выплаты увеличили на процент, превышающий индекс роста потребительских цен. Причем такой порядок планируют применять и в последующие годы. К примеру, на 2021 г. уже запланировано повышение на 6.3%, хотя по прогнозам инфляция составит около 4%.

Также стоит отметить, что с 2016 г. перестали индексировать пенсии работающих пенсионеров. Причем этот мораторий вводился временная мера, однако его действие продолжается и в настоящее время.

Индексация пенсий в 2015 году

С 1 февраля 2015 года прошла индексация пенсий в соответствии с инфляцией предшествующего года. По данным Росстата, инфляция за 2014 год составила 11.4%. Поэтому Постановлениями Правительства № 39 и № 40 от 23.01.2015 г. была утверждена индексация пенсионного обеспечения на 11.4%. В результате стоимость одного балла увеличилась с 64.10 до 71.41, а величина ФВ выросла с 3935.00 до 4383.59 руб. Средний размер страхового пенсионного обеспечения в России увеличился на 1265 и составил 12464 руб.

Нужно отметить, что в 2016 г. еще не действовал мораторий на индексацию для работающих пенсионеров. Поэтому повышение на 11.4% коснулось всех получателей страховой пенсии — как неработающих, так и работающих пенсионеров.

Повышение пенсий в 2016 году

С 1 января 2016 года вступил в силу закон № 385-ФЗ от 29.12.2015 г., отменяющий ежегодную индексацию пенсий для работающих пенсионеров. На такие изменения Правительство пошло из-за ухудшения прогноза социально-экономического развития страны и высокой вероятности дефицита бюджета РФ. С этого времени работающие пенсионеры стали получать «замороженный» размер выплат.

При этом сложности в экономике страны отразились в 2016 г. и на пенсионном обеспечении неработающих пенсионеров.

- С 1 февраля его проиндексировали не по фактической инфляции предыдущего года — 12.9%, а только на 4%. Таким образом, недоиндексация составила 8.9%.

- С 01.02.2016 г. цена одного ИПК составила 74.27, а величина фиксированной выплаты — 4558.93 руб.

Индексация и единовременная выплата пенсионерам в 2017 году

Год начался с того, что всем пенсионерам выплатили компенсацию за неполную индексацию, прошедшую в 2016 г. Это были единовременные выплаты в размере 5000 рублей, которые выплатили с 1 января 2017 г. в соответствии с законом № 385-ФЗ от 22.11.2016 г. Разовую выплату в 5 тыс. руб. получили все пенсионеры, независимо от их статуса — и работающие, и неработающие. Причем 5 тысяч перечислили не только получателям страховых пенсий, а также тем, кто получает социальные, государственные и военные пенсии.

Индексация в 2017 г. коснулась только неработающих пенсионеров. Ее произвели в два этапа:

- В феврале 2017 г. прошло традиционное повышение в соответствии с инфляцией предыдущего года — на 5.4%. С 01.02.2017 г. стоимость одного коэффициента увеличилась до 78.28 руб., а фиксированная выплата — до 4805.11.

- В апреле 2017 г. произвели дополнительное повышение стоимости пенсионного коэффициента — на 0.38%. Его цена изменилась с 78.28 до 78.58 руб. При этом размера ФВ такое повышение не коснулось — ее величина осталась равной 4805.11 руб.

Индексация в 2018 году

Порядок проведения индексации страховых пенсий в 2018 году регулировался законом № 420-ФЗ от 28.12.2017 г. Согласно этому закону, пенсионное обеспечение проиндексировали на процент, превышающий инфляцию предыдущего года. Повышение составило 3.7% при фактической инфляции в 2.5%. При этом дата повышения была перенесена на 1 января 2018 г. вместо 1 февраля. С 01.01.2018 г. размер фиксированной выплаты составил 4982.90 руб., а один балл — 81.49. Изменения в очередной раз коснулись только неработающих пенсионеров.

Нужно отметить, что это было единственное повышение, произведенное для пенсионеров в 2018 г. Дополнительную прибавку в апреле и единовременные выплаты, как это было в 2017 г., не осуществляли.

Повышение пенсий в 2019 году

С 2019 года в России приступили к проведению пенсионной реформы. В рамках этой реформы не только увеличили пенсионный возраст на 5 лет для мужчин и женщин, но и изменили порядок ежегодной индексации:

- Теперь с 2019 по 2024 г. включительно страховые пенсии будут увеличивать ежегодно в среднем на 1000 рублей.

- Также в течение этого периода индексировать выплаты будут с 1 января, а не с 1 февраля.

Так индексация страховой пенсии с 1 января 2019 года составила 7.05% при инфляции предшествующего года в 4.3%. В результате стоимость балла выросла до 87.24 руб., а ФВ — до 5334.19. Относительно среднего размера пенсионной выплаты (это примерно 14.3 тыс.) прибавка от индексации действительно составила около 1 тыс. руб. При этом повышение по-прежнему произвели только для неработающих пенсионеров.

Нужно отметить, что в 2019 г. изменился порядок индексации пенсии для получателей социальной доплаты до прожиточного минимума.

- Ранее такие пенсионеры не ощущали фактического увеличения своих выплат. В результате ежегодных индексаций сама их пенсия увеличивалась, и ровно на эту же сумму уменьшалась величина социальной доплаты до ПМП. В целом, сумма не изменялась.

- Однако с 1 апреля 2019 г. вступил в силу закон № 49-ФЗ, в соответствии с которым пенсионное обеспечение стали индексировать «сверх прожиточного минимума». Это означает, что величина социальной доплаты теперь не уменьшается из-за проводимой индексации.

Повышение с 2020 года

С 1 января 2020 г. страховые пенсии проиндексировали на 6.6%. Это практически в два раза выше индекса роста потребительских цен за предыдущий год — ровно 3% по данным Росстата. С 01.01.2020 г. цена одного коэффициента увеличилась до 93.00 руб., а фиксированной выплаты — до 5686.25. Прибавку назначили только неработающим пенсионерам, а для работающих граждан продолжили выплачивать «замороженный» размер пенсионного обеспечения.

Нужно отметить, что уже известен порядок ежегодной индексации до 2024 г. включительно. Он утвержден законом № 385-ФЗ от 03.10.2018 г. Ежегодное повышение будет проходить с 1 января в соответствии с данными таблицы:

| Дата | Процент индексации | Фиксированная выплата в рублях | Стоимость 1 балла в рублях |

|---|---|---|---|

| с 01.01.2021 | 6.3% | 6044.48 | 98.86 |

| с 01.01.2022 | 5.9% | 6401.10 | 104.69 |

| с 01.01.2023 | 5.6% | 6759.56 | 110.55 |

| с 01.01.2024 | 5.5% | 7131.34 | 116.63 |

Мораторий на повышение пенсий работающих пенсионеров пока продолжает действовать. Хотя в Госдуме отмечают, что уже с 2021 г. могут вернуть индексацию для этой категории граждан в связи с положениями обновленной Конституции РФ. Однако законодательно такое изменение пока не утверждено.

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

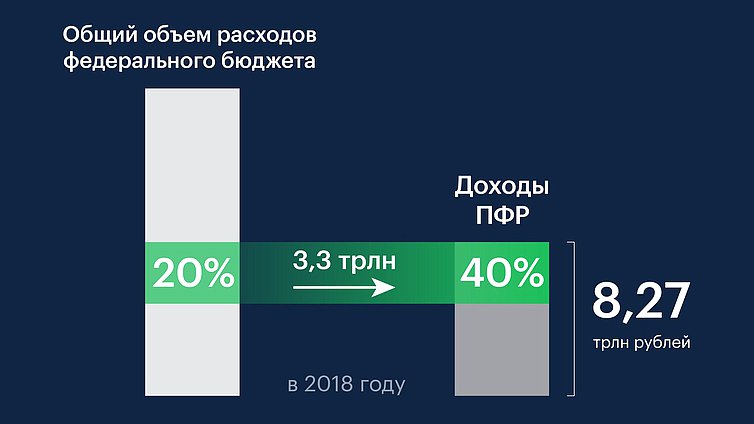

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

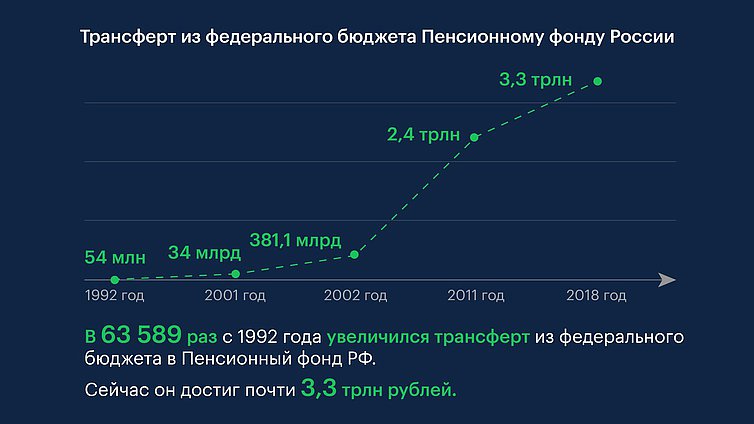

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

Читайте также: