Расходы на выплату пенсий и пособий

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

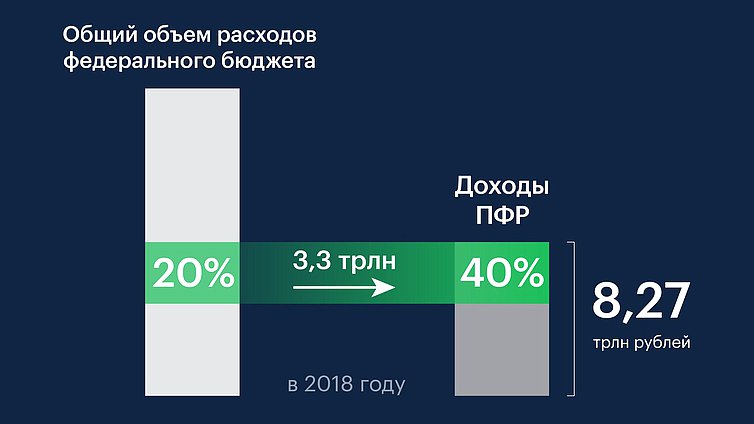

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

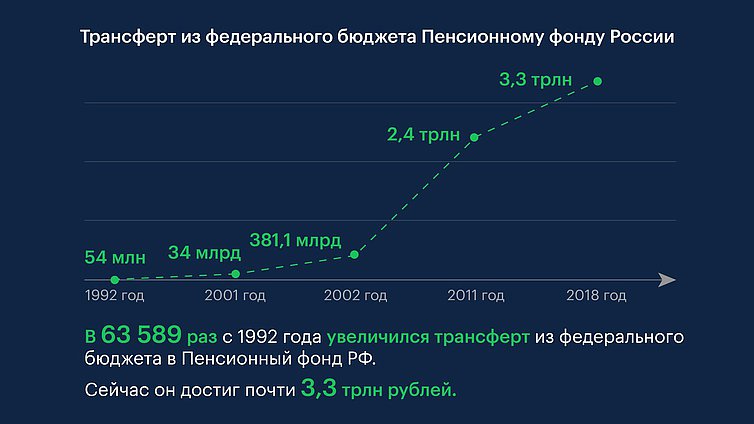

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 30 октября 2019 г. N 02-08-10/83651 Об отражении в учете расходов на выплату единовременного денежного пособия в размере шести месячных должностных окладов в связи с выходом на пенсию за выслугу лет

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее - Департамент) рассмотрел письмо и сообщает следующее.

Единый порядок ведения бухгалтерского учета в органах государственной власти (государственных органах), органах местного самоуправления, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, казенных учреждениях реализуется в соответствии с положениями приказа Министерства финансов Российской Федерации от 01 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" и от 31 декабря 2016 г. N 256н "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора".

Порядок применения классификации операций сектора государственного управления определен приказом Министерства финансов Российской Федерации от 29 ноября 2017 г. N 209н (далее - Порядок N 209н).

Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения утверждены приказом Министерства финансов Российской Федерации от 08 июня 2018 г. N 132н (далее - Порядок N 132н).

Исходя из положений Порядка N 209н и Порядка N 132н расходы на выплату единовременного денежного пособия в размере шести месячных должностных окладов в связи с выходом на пенсию за выслугу лет подлежат отражению по виду расходов 121 "Фонд оплаты труда государственных (муниципальных) органов" увязанному в целях бюджетного учета с подстатьей 266 "Социальные пособия и компенсации персоналу в денежной форме" классификации операций сектора государственного управления.

В части вопроса по условно утвержденным расходам, в соответствии с пунктом 5 статьи 184.1 Бюджетного кодекса Российской Федерации от 31 июля 1998 г. N 145-ФЗ под условно утверждаемыми (утвержденными) расходами понимаются не распределенные в плановом периоде в соответствии с классификацией расходов бюджетов бюджетные ассигнования.

Таким образом, условно утвержденные расходы не распределяются по видам расходов.

Одновременно с тем сообщаем следующее.

В целях методологического сопровождения Министерством финансов Российской Федерации созданы условия, обеспечивающие доступность всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Порядок N 209н, изменения, внесенные в порядок N 209н, утвержденные приказом Минфина России от 13 мая 2019 г. N 69н, Порядок N 132н, Методические рекомендации к порядку применения классификации операций сектора государственного управления (письмо Министерства финансов Российской Федерации от 29 июня 2018 г. N 02-05-10/45153), Примеры и особенности отнесения отдельных операций на соответствующие статьи (подстатьи) классификации операций сектора государственного управления (КОСГУ) (письмо Министерства финансов Российской Федерации от 07 мая 2019 г. N 02-05-10/33322) размещены на официальном сайте Министерства финансов Российской Федерации в рубрике "Бюджет" подрубрике "Бюджетная классификация Российской Федерации"/Методический кабинет.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

Расходы на выплату единовременного пособия в размере 6 месячных должностных окладов в связи с выходом на пенсию за выслугу лет отражаются по виду расходов 121 "Фонд оплаты труда государственных (муниципальных) органов", увязанному с подстатьей 266 "Социальные пособия и компенсации персоналу в денежной форме" КОСГУ.

Условно утвержденные расходы не распределяются по видам расходов.

| Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

2019-й близится к завершению, а значит, не за горами очередная индексация и прочие «плюшки» к пенсии от правительства. И это не единственная форма материального обеспечения пенсионеров – все льготы и компенсации для старшего поколения на пальцах не пересчитать.

Но “губу раскатывать” не приходится, сам по себе гордый статус пенсионера билетом в безбедную жизнь не является. Право на дополнительные социальные выплаты, как правило, привязано к материальному или социальному положению престарелого гражданина. А наделавший много шуму ФЗ № 442 и вообще каких-либо денежных выплат не предусматривает. Правовед.RU рассмотрел, какие компенсации положены пенсионерам сегодня на федеральном уровне и делится информаций с читателями.

Социальная разгрузка: что дает пенсионерам ФЗ№ 442?

Сразу разъясним: Закон № 442-ФЗ «О социальном обслуживании» не дает пенсионерам права на денежные компенсации. Он о другом – по нему нуждающиеся пенсионеры могут получить социальные услуги в натуральной и иных формах. Это, согласно ст. 20 ФЗ № 442, может быть:

- бытовая помощь – поддержание жизнедеятельности в быту;

- медицинская помощь – организация досмотра, ухода, оздоровительных мероприятий;

- психологическая и педагогическая помощь;

- содействие трудоустройству, бесплатная юридическая помощь;

- срочная помощь – питание, продуктовая помощь, одежда, обувь, иные предметы первой необходимости, содействие в получении временного жилья и так далее.

Конкретные формы социального содействия определяются индивидуальной программой, которая специально разрабатывается для каждого получателя помощи организацией социального обслуживания (Центры социального обслуживания, пансионаты, дома престарелых, приюты).

Право на социальные услуги имеют далеко не все пенсионеры. По смыслу ст. 15 ФЗ № 442, основанием для их получения может стать утрата в силу возраста или состояния здоровья «способности к самостоятельному передвижению, самообслуживанию или обеспечению жизненных потребностей». Это “лежачие”, тяжело больные, и страдающие старческими расстройствами граждане.

Второй ключевой момент: ст. 31 ФЗ № 442 «О социальном обслуживании» гарантирует бесплатные соцуслуги лишь тем пенсионерам, чей доход равен либо ниже минимального среднедушевого дохода, установленного в субъекте для этих целей. А это не менее чем 150% от регионального прожиточного минимума для пенсионеров. Проще говоря, если пенсия меньше полутора прожиточных минимумов – соцуслуги бесплатны.

Остальным же придется оплачивать их за свой счет (либо счет других источников финансирования, например, благотворительных взносов и пожертвований). Размер платы зависит от формы предоставления помощи и рассчитывается на основе тарифов на такие услуги в регионе. Компенсирование этих расходов, даже если они полностью оплачены за счет пенсионеров, на федеральном уровне не предусмотрено.

ЕДВ: кому и за что положены ежемесячные выплаты

Впрочем, Закон № 442-ФЗ – не единственный нормативный акт, гарантирующий пенсионерам помощь. Вместе с социальным обслуживанием отдельные категории пенсионеров могут получить набор социальных услуг (НСУ). Согласно ст. 6.2 № 178 от 17.07.1999 «О государственной социальной помощи», такой набор включает:

- лекарственное обеспечение медицинскими препаратами, изделиями по рецепту врача;

- путевки для санаторно-курортного лечения и профилактики хронических заболеваний;

- бесплатный проезд на пригородных электричках и поездах, а к месту лечения и обратно – и на междугородном транспорте.

НСУ полагается пенсионерам, которые относятся к одной из льготных категорий, в том числе:

- инвалиды, дети-инвалиды, инвалиды войны;

- участники ВОВ;

- ветераны боевых действий;

- пенсионеры-«блокадники»;

- члены семей погибших инвалидов войны, ветеранов, участников ВОВ и другие.

Стоимость всех 3 видов услуг, включенных в НСУ, с 1 февраля 2019 года составляет 1121,43 руб. в месяц, где 863,75 руб. – медицинские препараты, 133,62 руб. – санаторно-курортное лечение, 124,05 руб. – оплата проезда в пригородном и междугороднем транспорте.

Оплата НСУ осуществляется за счет ежемесячной денежной выплаты (ЕДВ), право на которую гарантировано каждой из указанных категорий пенсионеров-льготников. Положенная по закону сумма ЕДВ (для каждой категории конкретная сумма отличается – размер ЕДВ на 2019 год здесь) уменьшается на стоимость выбранных получателем социальных услуг. Например, если полная сумма ежемесячной выплаты для участников ВОВ составляет 4052,40 руб., то с вычетом стоимости НСУ она составит 2930,98 руб. в месяц.

Пенсионеры могут частично или полностью отказаться от НСУ. В таком случае ЕДВ выплачивается им в полном размере либо с вычетом стоимости только выбранных услуг. Например, если участник ВОВ выберет только лекарственное обеспечение за 863,75 руб., сумма его ежемесячной выплаты составит 3188,65 руб. = 4052,40 руб. – 863,75 руб. Выбор формы предоставления НСУ (денежная или натуральная) должен быть сделан до 1 октября текущего года. В выбранном виде такие услуги предоставляются с 1 января следующего года. Подать заявление можно на сайте ПФР.

Кроме ЕДВ, указанные категории льготников получают в ПФР дополнительное ежемесячное денежное обеспечение. Его размер, согласно Указу Президента № 363 от 30.03.2005, составляет:

- 1000 руб. для инвалидов и участников ВОВ, инвалидов вследствие военной травмы и несовершеннолетних узников концлагерей;

- 500 руб. для военных, проходивших службу в период ВОВ в частях, не вошедших состав действующей армии, вдов погибших в период войны военных, блокадников и совершеннолетних узников концлагерей.

Низкая пенсия? Получите доплату!

К счастью, государство заботится не только о льготниках, но и о малообеспеченным пенсионерах. Статья 12.1 ФЗ № 178 обещает, что их материальное обеспечение, если они не трудоустроены, в любом случае не может быть ниже, чем региональный прожиточный минимум пенсионера (РПМП). При расчете суммы материального обеспечения учитывается размер пенсии, срочной пенсионной выплаты, суммы ЕДВ и иных денежных форм социальной поддержки. Если их совокупная сумма менее РПМП – государство обязуется возместить разницу за счет социальной компенсации пенсионерам.

Например, в Москве РПМП составляет 12115 руб. Если общий размер социальных выплат неработающему пенсионеру ниже этой суммы, ему положена социальная доплата к пенсии. Расчет этой суммы и ее выплата осуществляются территориальными подразделениями ПФР по адресу проживания заявителей.

Компенсация по уходу за пенсионером

Пенсионерам, которые в силу возраста или состояния здоровья не могут самостоятельно за собой ухаживать, как правило, кто-то оказывает помощь. Если такой помощник – неработающий трудоспособный гражданин, согласно Указу Президента № 1455 от 26.12.2006, ему также положена компенсация. Ее размер всего 1200 руб., и она назначаются лишь при условии, что такой помощник ухаживает за:

- пенсионером-инвалидом 1 группы;

- пенсионером, который по состоянию здоровья и заключению врачей нуждается в стороннем уходе;

- пенсионером, достигшим 80 лет.

Компенсация перечисляется пенсионеру вместе с его пенсией, а он уже передает ее своему помощнику.

Коммунальные и иные компенсации

Коммунальные компенсации для пенсионеров условно можно разделить на 2 вида – субсидию по ЖКХ и компенсацию на капремонт.

Если кратко, субсидия – это форма компенсации расходов на коммуналку, выплачиваемая при условии, что сумма коммунальных платежей пенсионера превышает 22% его доходов. Согласно ст. 159 ЖК, она назначается при условии, что субсидиант не имеет долгов по коммуналке и рассчитывается исходя из реальных расходов пенсионера, региональных стандартов стоимости коммуналки и стандартов нормативной площади жилья. Компенсация назначается на полгода с возможностью ее продления неограниченное количество раз.

Компенсация на капремонт – иная форма помощи. Она, согласно ст. 169 ЖК, не привязана к размеру расходов, устанавливается региональным законодательством и зависит исключительно от возраста льготника. На нее могут рассчитывать одинокие пенсионеры и пенсионные семейные пары старше 70 лет. Компенсация выплачивается в размере:

- 50% капремонтного взноса, если возраст пенсионера (ов) превышает 70 лет;

- 100% взноса, если возраст пенсионера (ов) – 80 лет и старше.

Региональные и местные законодательные органы также не стоят в стороне, но их помощь пенсионерам обычно не столь существенна. Как правило, она ограничивается бесплатным проездом в общественном транспорте, приоритетом при установке домашнего телефона и продуктовыми наборами к праздникам. Но разве этого не достаточно в стране, где пенсионеры выведены из группы бедных раз и навсегда?!

| Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

2019-й близится к завершению, а значит, не за горами очередная индексация и прочие «плюшки» к пенсии от правительства. И это не единственная форма материального обеспечения пенсионеров – все льготы и компенсации для старшего поколения на пальцах не пересчитать.

Но “губу раскатывать” не приходится, сам по себе гордый статус пенсионера билетом в безбедную жизнь не является. Право на дополнительные социальные выплаты, как правило, привязано к материальному или социальному положению престарелого гражданина. А наделавший много шуму ФЗ № 442 и вообще каких-либо денежных выплат не предусматривает. Правовед.RU рассмотрел, какие компенсации положены пенсионерам сегодня на федеральном уровне и делится информаций с читателями.

Социальная разгрузка: что дает пенсионерам ФЗ№ 442?

Сразу разъясним: Закон № 442-ФЗ «О социальном обслуживании» не дает пенсионерам права на денежные компенсации. Он о другом – по нему нуждающиеся пенсионеры могут получить социальные услуги в натуральной и иных формах. Это, согласно ст. 20 ФЗ № 442, может быть:

- бытовая помощь – поддержание жизнедеятельности в быту;

- медицинская помощь – организация досмотра, ухода, оздоровительных мероприятий;

- психологическая и педагогическая помощь;

- содействие трудоустройству, бесплатная юридическая помощь;

- срочная помощь – питание, продуктовая помощь, одежда, обувь, иные предметы первой необходимости, содействие в получении временного жилья и так далее.

Конкретные формы социального содействия определяются индивидуальной программой, которая специально разрабатывается для каждого получателя помощи организацией социального обслуживания (Центры социального обслуживания, пансионаты, дома престарелых, приюты).

Право на социальные услуги имеют далеко не все пенсионеры. По смыслу ст. 15 ФЗ № 442, основанием для их получения может стать утрата в силу возраста или состояния здоровья «способности к самостоятельному передвижению, самообслуживанию или обеспечению жизненных потребностей». Это “лежачие”, тяжело больные, и страдающие старческими расстройствами граждане.

Второй ключевой момент: ст. 31 ФЗ № 442 «О социальном обслуживании» гарантирует бесплатные соцуслуги лишь тем пенсионерам, чей доход равен либо ниже минимального среднедушевого дохода, установленного в субъекте для этих целей. А это не менее чем 150% от регионального прожиточного минимума для пенсионеров. Проще говоря, если пенсия меньше полутора прожиточных минимумов – соцуслуги бесплатны.

Остальным же придется оплачивать их за свой счет (либо счет других источников финансирования, например, благотворительных взносов и пожертвований). Размер платы зависит от формы предоставления помощи и рассчитывается на основе тарифов на такие услуги в регионе. Компенсирование этих расходов, даже если они полностью оплачены за счет пенсионеров, на федеральном уровне не предусмотрено.

ЕДВ: кому и за что положены ежемесячные выплаты

Впрочем, Закон № 442-ФЗ – не единственный нормативный акт, гарантирующий пенсионерам помощь. Вместе с социальным обслуживанием отдельные категории пенсионеров могут получить набор социальных услуг (НСУ). Согласно ст. 6.2 № 178 от 17.07.1999 «О государственной социальной помощи», такой набор включает:

- лекарственное обеспечение медицинскими препаратами, изделиями по рецепту врача;

- путевки для санаторно-курортного лечения и профилактики хронических заболеваний;

- бесплатный проезд на пригородных электричках и поездах, а к месту лечения и обратно – и на междугородном транспорте.

НСУ полагается пенсионерам, которые относятся к одной из льготных категорий, в том числе:

- инвалиды, дети-инвалиды, инвалиды войны;

- участники ВОВ;

- ветераны боевых действий;

- пенсионеры-«блокадники»;

- члены семей погибших инвалидов войны, ветеранов, участников ВОВ и другие.

Стоимость всех 3 видов услуг, включенных в НСУ, с 1 февраля 2019 года составляет 1121,43 руб. в месяц, где 863,75 руб. – медицинские препараты, 133,62 руб. – санаторно-курортное лечение, 124,05 руб. – оплата проезда в пригородном и междугороднем транспорте.

Оплата НСУ осуществляется за счет ежемесячной денежной выплаты (ЕДВ), право на которую гарантировано каждой из указанных категорий пенсионеров-льготников. Положенная по закону сумма ЕДВ (для каждой категории конкретная сумма отличается – размер ЕДВ на 2019 год здесь) уменьшается на стоимость выбранных получателем социальных услуг. Например, если полная сумма ежемесячной выплаты для участников ВОВ составляет 4052,40 руб., то с вычетом стоимости НСУ она составит 2930,98 руб. в месяц.

Пенсионеры могут частично или полностью отказаться от НСУ. В таком случае ЕДВ выплачивается им в полном размере либо с вычетом стоимости только выбранных услуг. Например, если участник ВОВ выберет только лекарственное обеспечение за 863,75 руб., сумма его ежемесячной выплаты составит 3188,65 руб. = 4052,40 руб. – 863,75 руб. Выбор формы предоставления НСУ (денежная или натуральная) должен быть сделан до 1 октября текущего года. В выбранном виде такие услуги предоставляются с 1 января следующего года. Подать заявление можно на сайте ПФР.

Кроме ЕДВ, указанные категории льготников получают в ПФР дополнительное ежемесячное денежное обеспечение. Его размер, согласно Указу Президента № 363 от 30.03.2005, составляет:

- 1000 руб. для инвалидов и участников ВОВ, инвалидов вследствие военной травмы и несовершеннолетних узников концлагерей;

- 500 руб. для военных, проходивших службу в период ВОВ в частях, не вошедших состав действующей армии, вдов погибших в период войны военных, блокадников и совершеннолетних узников концлагерей.

Низкая пенсия? Получите доплату!

К счастью, государство заботится не только о льготниках, но и о малообеспеченным пенсионерах. Статья 12.1 ФЗ № 178 обещает, что их материальное обеспечение, если они не трудоустроены, в любом случае не может быть ниже, чем региональный прожиточный минимум пенсионера (РПМП). При расчете суммы материального обеспечения учитывается размер пенсии, срочной пенсионной выплаты, суммы ЕДВ и иных денежных форм социальной поддержки. Если их совокупная сумма менее РПМП – государство обязуется возместить разницу за счет социальной компенсации пенсионерам.

Например, в Москве РПМП составляет 12115 руб. Если общий размер социальных выплат неработающему пенсионеру ниже этой суммы, ему положена социальная доплата к пенсии. Расчет этой суммы и ее выплата осуществляются территориальными подразделениями ПФР по адресу проживания заявителей.

Компенсация по уходу за пенсионером

Пенсионерам, которые в силу возраста или состояния здоровья не могут самостоятельно за собой ухаживать, как правило, кто-то оказывает помощь. Если такой помощник – неработающий трудоспособный гражданин, согласно Указу Президента № 1455 от 26.12.2006, ему также положена компенсация. Ее размер всего 1200 руб., и она назначаются лишь при условии, что такой помощник ухаживает за:

- пенсионером-инвалидом 1 группы;

- пенсионером, который по состоянию здоровья и заключению врачей нуждается в стороннем уходе;

- пенсионером, достигшим 80 лет.

Компенсация перечисляется пенсионеру вместе с его пенсией, а он уже передает ее своему помощнику.

Коммунальные и иные компенсации

Коммунальные компенсации для пенсионеров условно можно разделить на 2 вида – субсидию по ЖКХ и компенсацию на капремонт.

Если кратко, субсидия – это форма компенсации расходов на коммуналку, выплачиваемая при условии, что сумма коммунальных платежей пенсионера превышает 22% его доходов. Согласно ст. 159 ЖК, она назначается при условии, что субсидиант не имеет долгов по коммуналке и рассчитывается исходя из реальных расходов пенсионера, региональных стандартов стоимости коммуналки и стандартов нормативной площади жилья. Компенсация назначается на полгода с возможностью ее продления неограниченное количество раз.

Компенсация на капремонт – иная форма помощи. Она, согласно ст. 169 ЖК, не привязана к размеру расходов, устанавливается региональным законодательством и зависит исключительно от возраста льготника. На нее могут рассчитывать одинокие пенсионеры и пенсионные семейные пары старше 70 лет. Компенсация выплачивается в размере:

- 50% капремонтного взноса, если возраст пенсионера (ов) превышает 70 лет;

- 100% взноса, если возраст пенсионера (ов) – 80 лет и старше.

Региональные и местные законодательные органы также не стоят в стороне, но их помощь пенсионерам обычно не столь существенна. Как правило, она ограничивается бесплатным проездом в общественном транспорте, приоритетом при установке домашнего телефона и продуктовыми наборами к праздникам. Но разве этого не достаточно в стране, где пенсионеры выведены из группы бедных раз и навсегда?!

Система пенсионного обеспечения в Украине характеризуется значительной дифференциацией пенсионных выплат. Пенсии и пособия в Украине регламентируются большим количеством законодательных актах и нормативно-правовых документов.

Методика ведения учета расходов на выплату пенсий и пособий предусматривает применение лишь кассового метода, который не соответствует логике понятий «фактические расходы» и «кассовые расходы». Поэтому такой учет не дает полной информации для формирования отчетности Пенсионного фонда.

Таким образом, целью данной статьи является раскрытие усовершенствованных методов учета выплат пенсий и пособия.

Вопросами учета расходов на выплату пенсий и пособий занимаются такие ученые, как Адамик О., Зайчук Б.О., Зарудный О.Б., Березина С.Б., Александров В.Т., Ткачук И. и другие. Ими были рассмотрены проблемы организации бухгалтерского учета и принципы функционирования Пенсионного фонда Украины. Однако они не затрагивали проблему отражения расходов Пенсионного фонда в учете.

Все расходы, которые осуществляются органами Пенсионного фонда в ходе выполнения бюджета, делятся на кассовые и фактические. Они являются отдельными этапами движения бюджетных средств, а также объектами бухгалтерского учета.

Итак, кассовые расходы – это все суммы, выданные или перечисленные с текущих счетов (например, финансирование учреждений банков и предприятий связи для выплаты пенсий и пособий), а фактические расходы – это реальные расходы на выплату пенсий и пособий за счет средств Пенсионного фонда, а также расходы органов Пенсионного фонда на их содержание. Примером фактических расходов может служить начисленная сумма пенсии, а кассовые расходы – это выплаченная пенсия.

Фактические расходы не всегда совпадают с кассовыми по сумме и по времени, так как у них разные принципы записи [2]:

¨ кассовый метод предусматривает фиксирование расходов в момент осуществления выплат независимо от периода;

Метод учета фактических расходов Пенсионного фонда предусматривает использование счета 22 «Расходы Пенсионного фонда». Счет активный: по дебету осуществляется списание фактических расходов на выплату пенсий и пособий на основе первичных документов, а по кредиту – списание заключительными оборотами сумм выплаченных пенсий. Этот счет сальдо не имеет. На конец отчетного периода суммы по этому счету списываются заключительными оборотами, поэтому они не отражаются в Балансе.

Таким образом, учет кассовых и фактических расходов проводятся в такой последовательности:

1. начисление пенсий и пособий производится отделом выплаты пенсий, но эти суммы не фиксируются в учете;

2. в соответствии с начисленными суммами пенсий и пособий перечисляют средства учреждениям банков и отделений связи для их выплаты – кассовые расходы (Дт 191 «Расчеты с предприятиями связи и учреждениями банков по выплате пенсий и пособий», Кт 119 «Прочий текущий счет»);

3. после выплаты сумм пенсий и пособий Учреждения банков и отделения связи отчитываются перед соответствующим управлением Пенсионного фонда, о чем предоставляют документы (Акт сверки расчетов по выплате пенсий и пособий, учреждения банка – второй экземпляр заверенных списков на перечислений пенсий в банки и один экземпляр описи к нему. Такая операция называется списанием фактических расходов и отражается корреспонденцией счетов: Дт 220 «Расходы на выплату пенсий и денежного пособия за счет собственных поступлений», 221 «Расходы на выплату пенсий военнослужащим и лицам начальствующего и рядового состава органов внутренних дел», 223 «Расходы на выплату пенсий, доплат и компенсаций согласно Закону Украины «О статусе и социальной защите граждан, пострадавших от Чернобыльской катастрофы», 224 «Расходы на выплату пенсий и пособия, связанных с досрочным выходом работников на пенсию», 225 «Расходы на выплату пенсий и пособия граждан, утратившим работоспособность вследствие несчастного случая на производстве и профессионального заболевания», 228 «Выплаты пенсионерам, которые уехали на постоянное проживание за границу, и иностранным пенсионерам, проживающим на территории Украины», 229 «Прочие расходы» (счета (220-225, 228-229), предназначенные для учета расходов), Кт 191 «Расчеты с предприятиями связи и учреждениями банков по выплате пенсий и пособий».

Основным недостатком этого метода учета расходов Пенсионного фонда является то, что он не предусматривает применение принципа начисления. Ведь задолженность перед пенсионерами возникают не в момент их выплаты, а в момент начисления пенсии. Более того, в статье 8 закона Украины «О пенсионном обеспечении» сказано, что «финансирование расходов на выплату пенсий ведется по всей территории Украины ежемесячно независимо от поступлений средств и социально-экономического состояния конкретных регионов за счет перераспределения средств Пенсионного фонда Украины в пределах страны» [3]. Это говорит об устаревшем методе учета.

Приведем пример бухгалтерских записей по учету отдельных операций начисления пенсий и пособий (табл. 1).

Табл. 1 - Корреспонденция счетов по учету отдельных операций начисления пенсий и пособий [2]