В 1с 8 2 начисления в пфр целиком не облагается

К нам поступают обращения наших подписчиков по поводу некорректного расчета страховых взносов по новому льготному тарифу для малых и средних предприятий в случае превышения предельной величины базы взносов. Действительно, расчет в программах «1С» для этого случая реализован весьма и весьма спорно. Давайте рассмотрим подробнее. Разбирать будем на примере превышения предельной величины базы на ОСС.

Сотруднику установлен оклад в размере 300 000 руб. С января по март 2020 г начислено 900 000 руб.

Предельная величина базы для начисления взносов на ОСС в 2020 г. составляет 912 000 руб. Соответственно в апреле база до достижения предела для расчета взносов на ОСС составит 12 000 руб., что меньше МРОТ.

Ожидаем, что взносы на ОСС составят:

- 12 000 руб. * 2,9% = 348 руб.

Однако, в 1С:ЗУП 3 взносы начисляются в сумме 14,07 руб.

В программах «1С» в месяце превышения предельной величины выделенная из общей суммы облагаемой базы сумма МРОТ облагается пропорционально соотношению сумм до предельной величины и суммы превышения предельной величины.

Проще понять такой алгоритм расчета страховых взносов через аллегорию. Давайте назовем эту методику расчета «методом пиццы» 🙂

Пицца целиком — сумма начислений сотрудника за месяц, в котором происходит превышение предельной величины базы. В нашем примере — 300 000 руб. за апрель.

- Тесто, основа пиццы — сумма начислений сверх предела.

- Начинка — сумма начислений до предела.

В нашем примере теста много = 288 000 руб., начинки мало — 12 000 руб.

Начинка равномерно размазывается по тесту, и далее от пиццы откусывается кусок на 12 130 руб., в нем будет и тесто и начинка. Так вот взносы по основному тарифу начисляем только на начинку, так как тесто — это начисления сверх предельной величины, на которые взносы на ОСС не начисляются.

В нашем примере в куске 12 130 руб. будет начинки:

- 12 130 руб. * 12 000 руб. / 300 000 руб. = 485,20 руб.

Взносы с которой составят ровно 14,07 руб.:

Аллегория, кстати, позволяет понять и такой феномен, как «чем больше начисляем сотруднику зарплаты, тем взносы получаются меньше». Если мы попробуем в нашем примере начислить сотруднику не 300 тыс., а 1 млн рублей — взносы еще уменьшаться. Дело в том, что начинки в целом для пиццы остается столько же, а количество теста увеличивается, соответственно в куске будет больше необлагаемого теста и меньше облагаемой начинки.

Разработчики 1С объясняют реализованный алгоритм тем, что Налоговой кодекс не содержит конкретных указаний по порядку распределения базы между основным тарифом и тарифом для МСБ, за исключением выделения из облагаемой базы на основной тариф суммы в размере МРОТ. Так как нет четко прописанного алгоритма, то наиболее логично именно пропорциональное распределение. При этом, разработчики направили официальный запрос по порядку исчисления взносов в описанном случае и по получении ответа, если потребуется, уточнят поведение программы.

Редакцию БухЭксперт8 беспокоит то, что объяснить реализованный сейчас в программе алгоритм расчета взносов нашим чиновникам вряд ли возможно. При этом алгоритм «кусай только начинку» лежит на поверхности, всем понятен. Думаем, что 99,99% пользователей и даже консультантов ожидают именно такой расчет, и скорее всего чиновники и проверяющие согласятся именно с таким понятным и простым методом, а не с распределением.

Самое неприятное, что при расчете по методу «кусай только начинку» взносы получаются больше, чем взносы в текущем алгоритме 1С. Следовательно, есть опасность попасть на пени и штрафы из-за того, что «программа так насчитала».

Редакция БухЭксперт8 надеется, что разработчики добавят настройку в программу как считать страховые взносы в месяце превышения предельной величины: с распределением или МРОТ брать сначала из облагаемой базы до предела, а что осталось — относить на пониженный тариф.

Пока же обратите внимание на заложенный в ЗУП 3 алгоритм расчета взносов по пониженным тарифам для субъектов малого и среднего бизнеса в случае превышения предельной величины базы для взносов.

18.06.2020 г. разработчиками объявлено, что вышеописанный алгоритм расчета взносов будет изменен.

Ошибка исправлена в ЗУП 3.1.10.491 и 3.1.14.97.

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Внимание! Правила пересчета взносов после обновления на ЗУП 3.1.10.491/3.1.14.97 при льготном тарифе МСП в случае превышения предельной величины базы взносовДля организаций, установивших с апреля 2020 года льготный тариф МСП.

- Ошибка в расчете взносов, возникающая при перерасчетах, когда была достигнута предельная величина базы для расчета страховых взносов.

- Снижение страховых взносов с 30% до 15% для среднего и малого бизнеса в ЗУП 3.

- Ошибки в РСВ и отчетах по взносам при наличии материальной помощи по льготному тарифу МСП.

Карточка публикации

(9 оценок, среднее: 5,00 из 5)

Все комментарии (22)

Методика расчета должна быть такой, которая указано в письме ФНС. Методика расчета в 1С откуда взята?

Добрый день! Комментировала это письмо на семинаре по расчету зарплаты за май, запись доступна на нашем канале YouTube, вот ссылка уже с тайм-кодом https://youtu.be/SED162lOE7s?t=4013

В целом оно не имеет отношения к регрессу, к сожалению!

Спасибо огромное. Пусть бухгалтеры и дальше продолжают сами вести расчет и править суммы страховых взносов.

Добрый день.

Установлен последний релиз 3.1.14.98, но в нем исправлены не все ошибки, к сожалению.

не верно рассчитывает суммы страховых взносов у сотрудников при достижении предельной величины — МРОТ по ставке 10%, а должен 22%.

Здравствуйте!

Обратите внимание, что все вопросы по 1С рассматриваются в специальном разделе. Задайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

https://buhexpert8.ru/profile

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Мы очень много пишем про учет различных операций в программах линейки 1С для юридических лиц и все нам некогда рассказать о том, что предлагают разработчики фирмы 1С для индивидуальных предпринимателей.

А ведь для них разработан очень удобный помощник, позволяющий сформировать платежные поручения или квитанции на оплату страховых взносов.

Рассмотрим работу с фиксированными страховыми взносами ИП на примере УСН с объектом налогообложения "Доходы".

Уплатить фиксированные страховые взносы индивидуальный предприниматель должен до 31 декабря текущего года. При этом периодичность уплаты он выбирает сам: ежемесячно, ежеквартально или один раз в год.

Встроенный в программу 1С:Бухгалтерия предприятия 8, ред. 3 помощник покажет суммы взносов, которые необходимо уплатить в заданном нами периоде.

На вкладке Операции в разделе ИП и находится этот помощник:

В открывшемся окне мы видим суммы страховых взносов к уплате в текущем квартале.

Каждую из этих сумм, мы можем проанализировать. Для этого нам надо кликнуть левой кнопкой мыши по интересующей нас сумме и программа откроем окно с подробным анализом суммы:

Т.е. программа дает нам подсказку, что в этом году фиксированный взнос в ПФР составляет 23400,00 руб. Нами уже оплачено на данный момент 11700,00. При этом мы сразу же видим информацию о документе уплаты платежа в бюджет. В нашем случае мы платили страховые взносы с р/с дважды – в марте и июне.

Программа предлагает к уплате сейчас 5850,00 руб. и еще столько же останется к уплате, но при желании мы можем изменить сумму платежа и оплатить всю сумму до конца года. В этом случае окно помощника станет выглядеть вот так:

Аналогично можно расшифровать и фиксированные взносы в ФФОМС:

Теперь давайте разбираться со второй строкой: ПФР с доходов. Это тот самый 1%, который индивидуальный предприниматель должен уплачивать с доходов, превышающих 300000,00. Эту строку тоже можно расшифровать и проанализировать расчет:

Т.е. программа "видит" все поступления на р/с и в кассу ИП и рассчитывает сумму взноса с доходов, свыше 300000,00.

Обратите внимание, что в данном случае программа берет в расчет ВСЕ поступления денежных средств с начала года до текущего дня, когда вы запускаете помощника. Т.е. 982550,20 – это не доход за 1 полугодие, а за полугодие и частично за июль, так как я пишу статью в июле.

После того, как мы проанализировали и скорректировали все суммы к уплате можно автоматически сформировать платежные поручения или расходные кассовые ордера, на основании которых распечатать квитанции. При оплате с р/с нажимаем соответствующую кнопку в окне помощника:

В программе будут созданы соответствующие платежные поручения и этот факт сразу будет отражен в помощнике.

Если же индивидуальный предприниматель оплачивает взносы по квитанции, то при нажатии соответствующей кнопки в окне помощника:

При этом буду сформированы три расходных кассовых ордера, на основании которых можно распечатать квитанцию на оплату по форме ПД-4сб:

Фиксированные страховые взносы в программе автоматически начисляются регламентной операцией в результате процедуры закрытия месяца в конце года в декабре:

Однако, если индивидуальный предприниматель уплачивает фиксированные взносы в течение года, то в конце каждого квартала при закрытии месяца программа автоматически учитывает эти расходы для уменьшения УСН и затем делает расчет налога УСН:

Здесь же можно посмотреть отчет по расходам, учтенным при расчете УСН. Кликнув левой кнопкой мыши по операции Расчет расходов, уменьшающих налог УСН откроем соответствующий отчет:

В результате мы видим даты и номера платежных поручений по уплате страховых взносов:

При закрытии июня программа начислила авансовый платеж по налогу в связи с применением УСН с учетом всех уплаченных взносов:

Конечно, вполне вероятно, что сам индивидуальный предприниматель не очень хорошо разбирается в бухгалтерских проводках и его больше интересует откуда взялась именно такая сумма к уплате. Аналогично предыдущей регламентной операции можно кликнуть по операции Расчет налога УСН и открыть справку-расчет налога УСН:

Здесь подробно расписаны суммы поступивших доходов за полугодие, начисленный налог, суммы уплаченных страховых взносов, а также авансовый платеж за 1 квартал, который должен был быть уплачен до 25 апреля 2017.

Более подробный анализ расчета авансовых платежей по УСН можно получить с помощью еще одного помощника. Найти его можно на начальной странице экрана в списке задач:

В открывшемся списке находим УСН, авансовый платеж:

Кстати, обратите внимание. Здесь есть также задача по уплате страховых взносов ИП, она откроет помощника, о котором мы говорили в начале статьи.

А в интересующем нас сейчас отчете представлена подробная информация расчета авансового платежа за 2 квартал. Можно детализировать большинство показателей (все что является гиперссылкой). Также отсюда можно сформировать платежное поручение или расходный кассовый ордер для печати квитанции на оплату налога:

Для того, чтобы все необходимые вам отчеты, обработки и помощники были всегда под рукой можно добавить их в избранное. Как настроить панель избранных можно прочитать здесь.

Каждому предпринимателю необходимо уметь правильно рассчитывать все налоги, в зависимости от выбранной им системы налогообложения. А с программами линейки 1С этот процесс становится автоматизированным, понятным и увлекательным.

Уважаемые предприниматели, уплачивайте все налоги вовремя с программой 1С:Бухгалтерия предприятия 8.

С вами была Виктория Буданова. Спасибо что Вы с нами. Успешных вам отчетных кампаний. Подписывайтесь на нашу рассылку, вступайте в группы в соц.сетях и будьте в курсе наших новостей.

|

| Руководитель службы заботы |

Буданова Виктория

Внимание! Если у вас новая редакция бухгалтерии (8.3, редакция 3.0), то вам сюда.

Наверное уже многие из вас при начислении зарплаты в 1С Бухгалтерия 8 за январь 2014 года столкнулись с новым субсчетом 69.02.7 и нулевыми накопительными и страховыми частями в отчете "Анализ начисленных налогов и взносов (Налоги с ФОТ)".

Теперь (в соответствии с Федеральным законом от 4 декабря 2013 года №351-ФЗ) при начислении взносов на обязательное пенсионное страхование используется суммовой тариф, то есть страховая (69.02.1) и накопительная (69.02.2) части больше не начисляются по отдельности, а начисляются вместе на один субсчет 69.02.7, который так и называется "Обязательное пенсионное страхование". И начиная с релиза 2.0.54 эта возможность реализована в 1С Бухгалтерии.

Итак, начиная с января 2014 года пенсионные взносы не начисляются отдельно на страховую и накопительную части, а начисляются вместе по, так называемому, суммарному тарифу.

Но несмотря на то, что программу 1С обновила, новая колонка, отвечающая за 69.02.7 или "Взносы на ОПС с 2014 года" года в отчете "Анализ начисленных налогов и взносов (Налоги с ФОТ)" сама не появится. Её нужно включить. О том как это сделать ниже.

Как сделать, чтобы колонка "Взносы на ОПС с 2014 года" появилась в отчете "Анализ начисленных налогов и взносов (Налоги с ФОТ)"

1) Откройте в 1С Бухгалтерии отчет "Анализ начисленных налогов и взносов (Налоги с ФОТ", сформируйте его и убедитесь, что колонка "Взносы на ОПС с 2014 года" отсутствует:

2) В правом верхнем углу отчета нажмите кнопку "Настройка" (если она ещё не нажата):

3) И справа покажется панель с настройками отчета. Внизу панели нажмите на гаечных ключ:

4) Из открывшегося списка выберите "Настройка структуры":

5) Откроется окно настроек структуры. Среди доступных полей раскройте на крестик папку "Взносы":

6) Найдите в ней пункт "Взносы на ОПС с 2014 года" и перетащите его мышкой в правую часть окна прямо на пункт "ПФР" (на рисунке перетаскивание показано стрелкой):

7) Убедившись, что пункт перетащился, нажмите ОК.

8) Сформируйте отчет заново:

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Подписаться на информационную рассылку от СофтСервисГолд

Нюансы удержания взносов в 1С Зарплата

В программном решении 1С ЗУП есть возможность оформить удержание страховых взносов, которые перечисляются в пенсионный фонд. Рассмотрим данную процедуру на следующем примере.

Работник компании «Швейная фабрика» П. А. Гречко подал заявление в письменном виде с просьбой ежемесячно удерживать из его заработной платы фиксированные взносы в пенсионный фонд (накопительная пенсия) на сумму одна тысяча рублей.

Чтобы отразить эти перечисления в 1С зарплата, пользователю нужно выполнить такие действия:

- Настроить точные параметры расчета взносов в программе.

- Зарегистрировать и удержать указанную сумму на цели формирования накопительной пенсии.

Рассмотрим более подробно каждый пункт.

Чтобы в решении Зарплата и управление персоналом настроить точные параметры расчета взносов, необходимо перейти в меню настроек и на вкладке «Удержания» отметить галочкой пункт «Внесение добровольных взносов на накопительную пенсию» (см. пример, показанный ниже на Рис. 1).

После выполнения данной операции в плане расчетов по удержаниям появится новый тип – добровольные взносы (см. Рис. 2). Данный тип удержания рассчитывается как процент от месячного оклада работника. При этом учитывается та сумма заработка, которая по умолчанию облагается взносами в пенсионный фонд.

Поскольку в рассмотренном примере удержание дополнительных взносов на накопительную пенсию выполняется ежемесячно не в виде процента от оклада, а в виде заранее оговоренной фиксированной суммы, следует сформировать новый тип удержания (как это сделать, показано на Рис. 3).

Далее необходимо зарегистрировать и удержать оговоренную сумму для формирования накопительной пенсии. С этой целью формируется документ «Удержание добровольных взносов из заработной платы» (пример документа см. на Рис. 4). Данный документ также позволяет назначить работнику социальный вычет, который положен ему по закону. Также при помощи документа можно скорректировать ранее созданное удержание либо отменить его.

Порядок действия при оформлении документа следующий:

- из меню «Зарплата» следует перейти к подменю «Удержания» и далее – в подраздел «Добровольные взносы»;

- нажать «Сформировать»;

- в разделе «Организация» указать наименование организации, в которой числится сотрудник (если в базе данных введено более одной организации, то выбирается та, в которой фактически работает сотрудник);

- в разделе «Дата» следует указать дату формирования и регистрации документа;

- в том случае, если в программе было сформировано несколько типов удержаний, то станет доступно поле «Тип взноса» - в нем следует выбрать тот тип удержания, который назначается работнику. В рассмотренном примере это «Добровольные взносы, фиксированная сумма»;

- далее необходимо перевести переключатель в позицию «Начать удержание», если оно было назначено работнику в первый раз (как в рассматриваемом примере). Если же удержание уже было назначено ранее (и тип удержания совпадает) данному работнику, то есть возможность скорректировать его величину либо вовсе отменить удержание;

- также следует указать даты начала и окончания удержания. Если дата окончания не указана, то в будущем остановить удержания можно будет, создав новый документ;

- галочка «Не предоставлять вычет» должна быть установлена только в том случае, если данному работнику не будет предоставляться социальный вычет в размере назначенного удержания.

Далее следует заполнить табличную часть нового документа. Строка в табличную часть добавляется функцией «Подбор» либо «Добавить». Необходимо указать следующие сведения:

- полное имя работника;

- наименование рабочего места, для которого должно выполняться удержание (если сотрудник оформлен на нескольких рабочих местах, по умолчанию будет установлено значение «Все», то есть удержание будет назначено по всем рабочим местам данного сотрудника);

- в том случае, если удержание вычисляется в виде процентов от заработка сотрудника, необходимо указать процент в разделе % ДСВ. Если же удержание выполняется в виде фиксированной суммы или требует учета различных показателей при расчете, то следует перечислить эти показатели в документе.

После заполнения всех перечисленных разделов следует провести и закрыть документ.

Ежемесячное удержание из оклада сотрудника выполняется с помощью документа «Начисление зарплаты и взносов». Документ создается в меню «Заработная плата» по кнопке «Сформировать» (пример показан на Рис. 5).

Новый документ может быть заполнен автоматически нажатием на кнопку «Подобрать» либо «Заполнить». В этом случае в табличной части документа будут отражены все типы удержаний, которые были созданы для указанного сотрудника.

В том случае, если сведения в базе данных 1С Зарплата будут синхронизироваться с бухгалтерской программой, величина удержаний будет отражена на дебете счета 70, а также на кредите счета 69.05.2 (на данном счете отражаются те взносы, которые удерживаются из оклада указанного сотрудника).

11 мая 2020 г. Президентом РФ были предложены новые меры господдержки предпринимательства - списание страховых взносов за II квартал 2020 г. У бухгалтеров возник вопрос: как именно провести это в бухгалтерской программе 1С, поскольку страхвзносы за апрель 2020 г. были уже начислены?

На что нужно ориентироваться?

Согласно ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ для компаний, относящихся к субъектам СМП, и ИП установлены следующие ставки страховых взносов за период с апреля по июнь 2020 г.:

- обязательное пенсионное страхование - 0%;

- обязательное медицинское страхование - 0%;

- обязательное социальное страхование (за исключением взносов "на травматизм") - 0%.

Важно! Чтобы воспользоваться данным видом господдержки, субъекты должны относиться к отраслям, наиболее пострадавшим от коронавирусной инфекции. Данный момент определяется по основному коду ОКВЭД по состоянию на 1 марта 2020 г.

Указанные тарифы страхвзносов применяются вне зависимости от того, есть ли превышение предельной базы по взносам или нет.

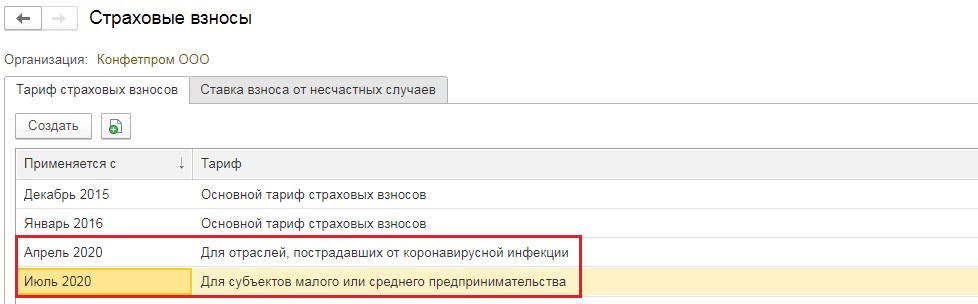

Новый тариф страховых взносов в 1С: ЗУП

В программе 1С: ЗУП ред. 3.1 (начиная с релиза 3.1.13.220) установлен новый тариф страхвзносов специально "Для отраслей, пострадавших от коронавирусной инфекции".

Как выбрать новый тариф

Для этого нужно:

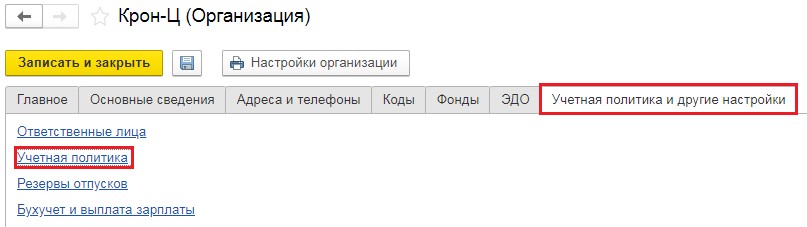

- зайти в раздел "Настройки", затем в "Организации" (если программа используется для нескольких компаний) или "Реквизиты организации" (если программа используется для одной компании);

- далее нужно выбрать компанию и зайти во вкладку "Учетная политика и другие настройки" и нажать ссылку "Учетная политика";

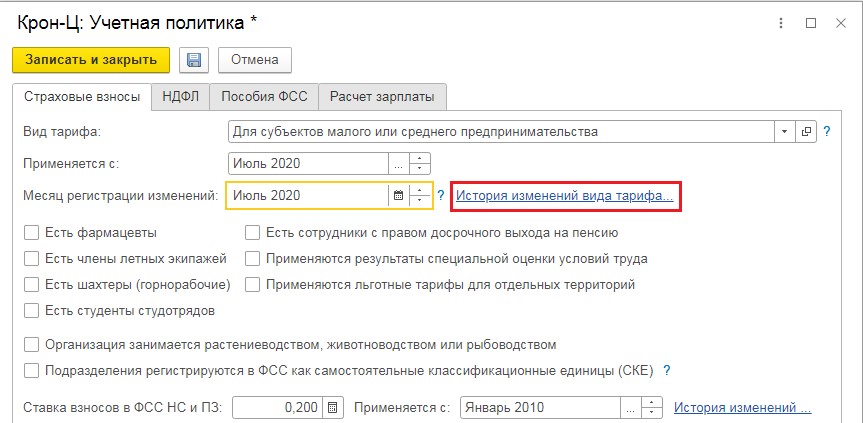

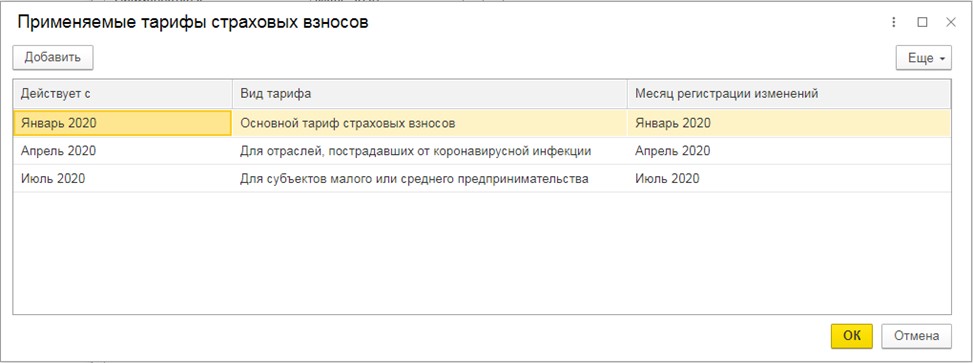

- в новом окне пройти по ссылке "История изменений вида тарифа", чтобы указать использование нового тарифа. Применить этот тариф нужно с апреля 2020 г.;

- после этого нужно вернуться к предыдущим настройкам, для чего надо добавить строчку и тариф "Для субъектов СМП" и указать месяц - июль 2020.

Внимание! Если компания использует иной тариф пониженных страхвзносов, то его можно также указать с июля 2020 г. вместо тарифа для субъектов СМП.

Как пересчитать страховые взносы

Что касается уже рассчитанной заработной платы за апрель 2020 года, то перерасчёт начисленных страховых взносов по новому тарифу произойдёт автоматически при начислении заработной платы за май 2020 года.

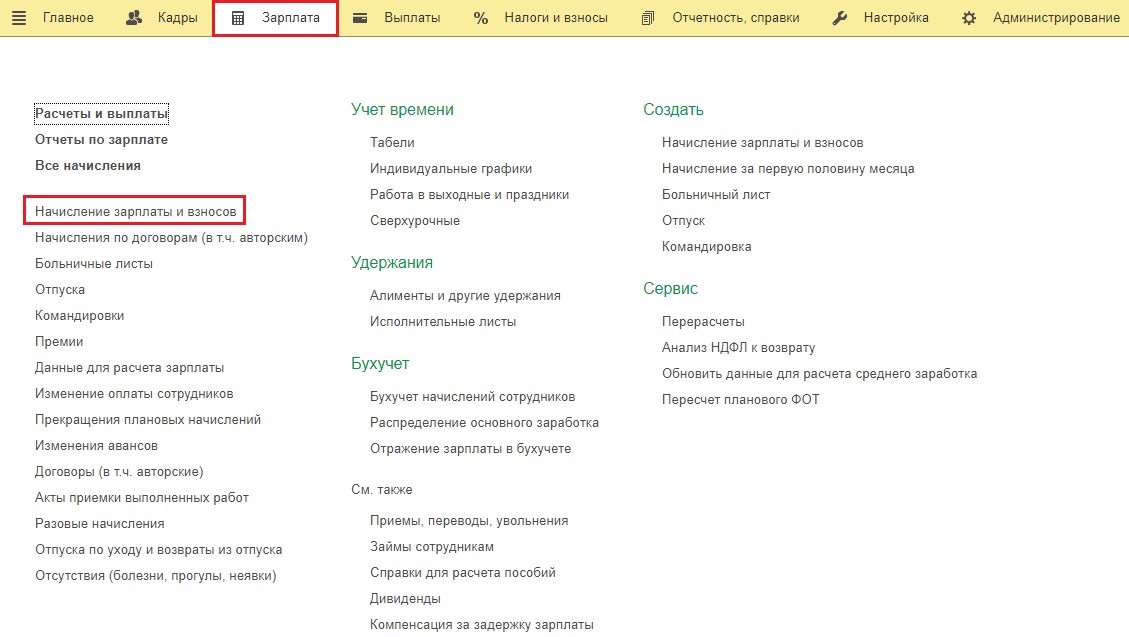

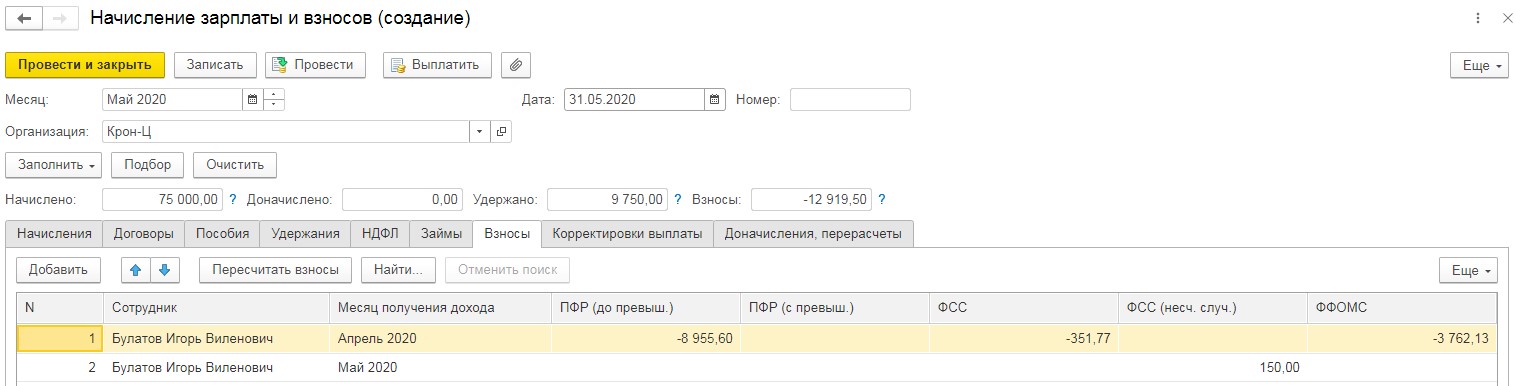

Для проверки правильности пересчета страхвзносов нужно зайти во вкладку "Зарплата" и выбрать ссылку "Начисление зарплаты и взносов".

Далее нужно создать новый документ "Начисление зарплаты и взносов" и поставить период начисления, например, май 2020. Нажать на кнопку "Заполнить", чтобы сведения попали в документ в автоматическом режиме.

На вкладе "Взносы" видно, что по взносам на ОПС, ОМС, ФСС (кроме взносов "на травматизм") за апрель 2020 г. появились отрицательные суммы. В мае начисления этих взносов нет, но есть начисление взносов по страхованию от несчастных случаев, поскольку на них не распространяется действие Федерального закона от 08.06.2020 № 172-ФЗ.

Новый тариф страховых взносов в 1С: Бухгалтерия

В программе 1С: Бухгалтерия предприятия ред. 3.0 (начиная с релиза 3.0.78) установлен новый тариф страхвзносов специально "Для отраслей, пострадавших от коронавирусной инфекции".

Как выбрать новый тариф

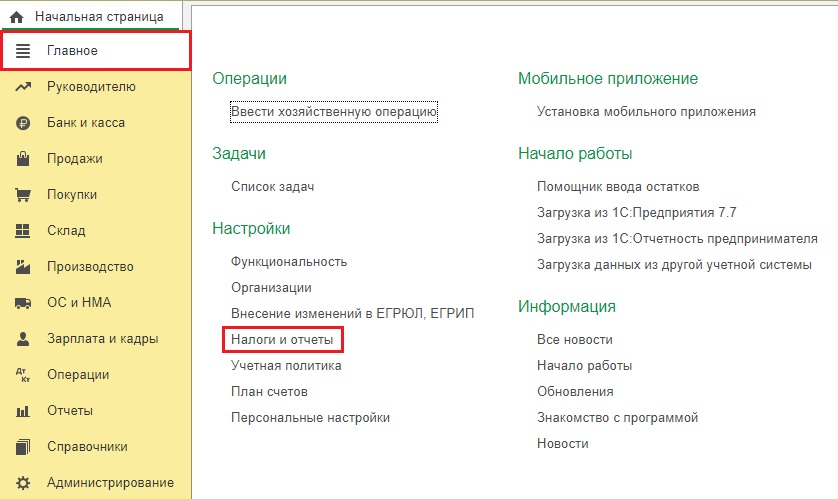

Для этого нужно:

- зайти в раздел "Главное";

- выбрать вкладку "Налоги и отчеты";

- в новом окне выбрать организацию и перейти в раздел "Страховые взносы";

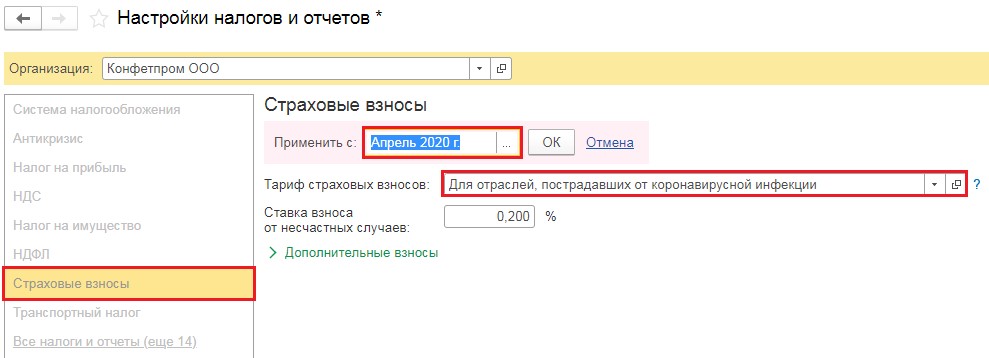

- далее нужно выбрать в графе "Тариф страховых взносов" новый тариф - для отраслей, пострадавших от коронавируса;

- указать, что выбранный тариф применяется с апреля 2020 г.;

- затем нужно указать, что новый тариф имеет ограничение - действует только во II квартале. Для этого надо в графе "Тариф страховых взносов" выбрать тариф, который субъект будет применять с III квартала. К примеру, если компания относится к СМП, то нужно поставить, что с июля 2020 г. используется тариф "Для субъектов малого и среднего предпринимательства";

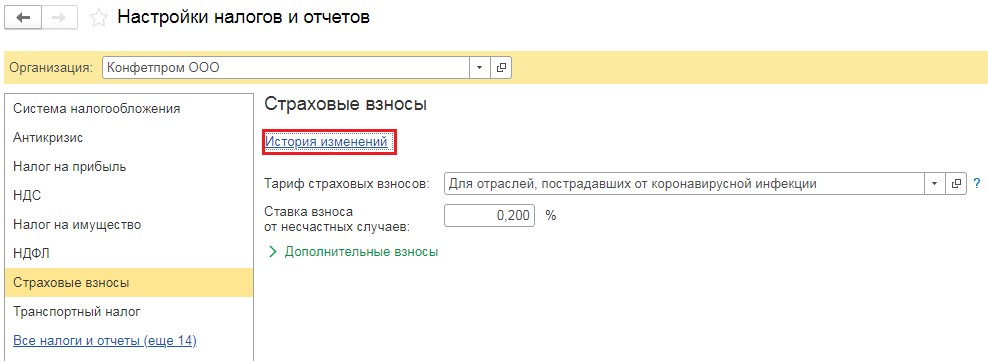

- следует проверить, правильно ли была внесена информация. Для этого нужно открыть "Историю изменений";

- в открывшемся окне можно увидеть все тарифы страхвзносов, применяемые компанией, и периоды их использования.

Как пересчитать страховые взносы

После того, как настройки программы по тарифу страхвзносов были изменены, нужно пересчитать зарплату за апрель и май (если изменения внесены в июне).

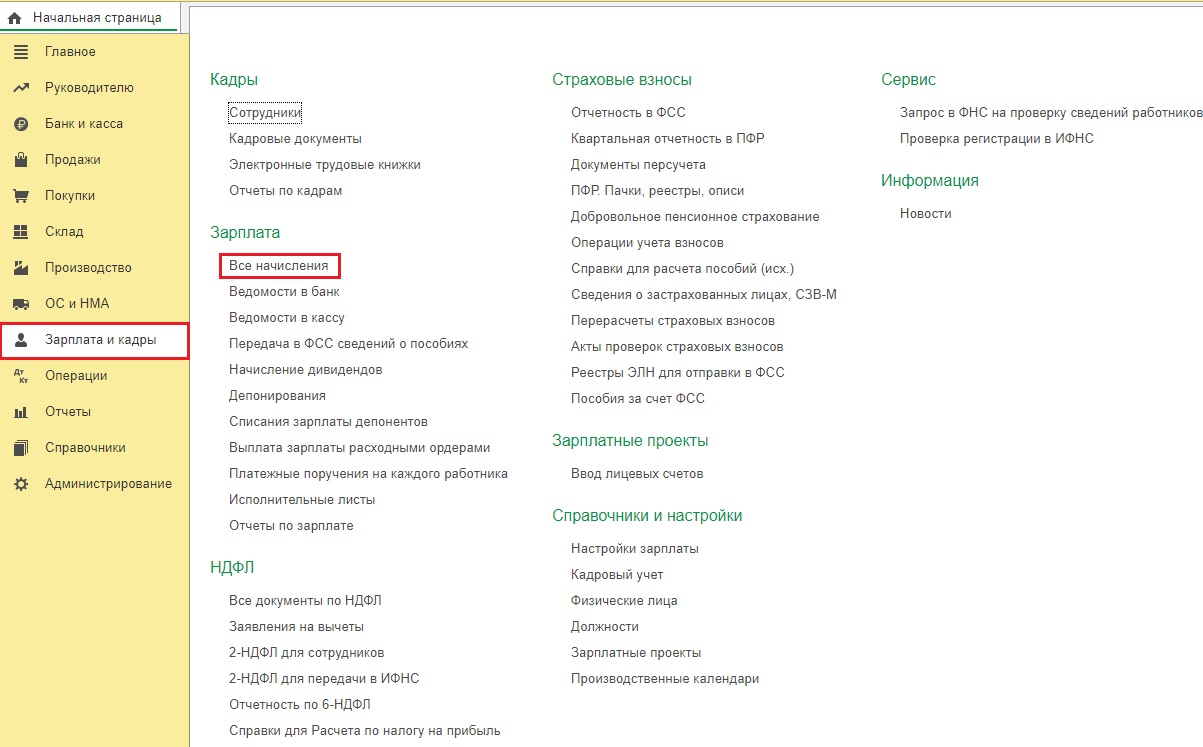

Для этого нужно зайти во вкладку "Зарплата и кадры" и выбрать раздел "Все начисления".

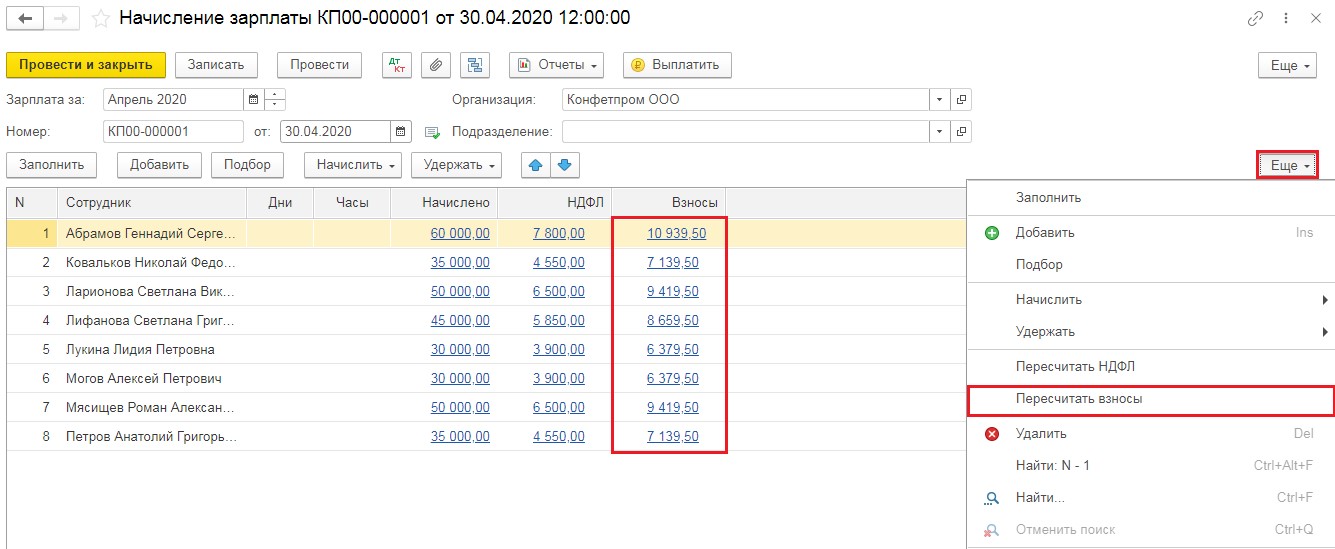

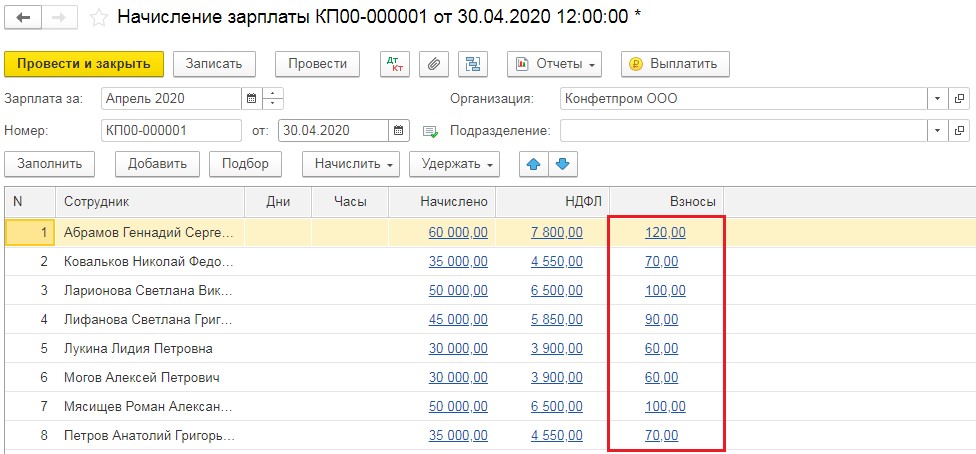

После этого из списка документов по начислению зарплаты выбрать те, которые относятся к апрелю и маю. Зайти в документ, нажать на нижнюю кнопку "Еще", открыть контекстное меню и нажать "Пересчитать взносы".

После совершенных действий страховые взносы будут пересчитаны. При этом сумма уменьшится, но все равно будет, поскольку страхвзносы "на травматизм" должны быть начислены.

Далее документ нужно провести и закрыть.

Важно! Данные действия нужно провести в отношении и апрельского, и майского начисления зарплаты.

Как учесть переплату по страхвзносам

Страховые взносы, начисленные до пересчета, скорее всего, компания уже оплатила. В связи с этим у нее возникнет переплата, которая будет засчитываться в будущих периодах.

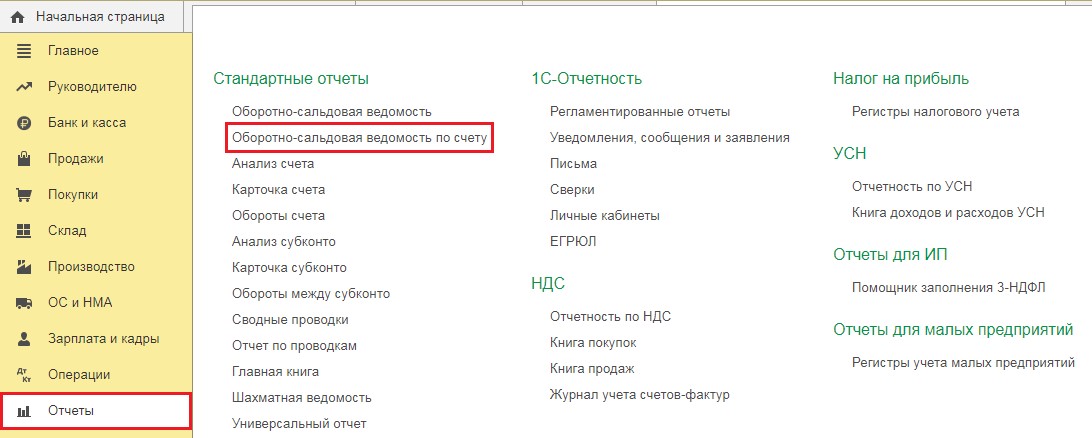

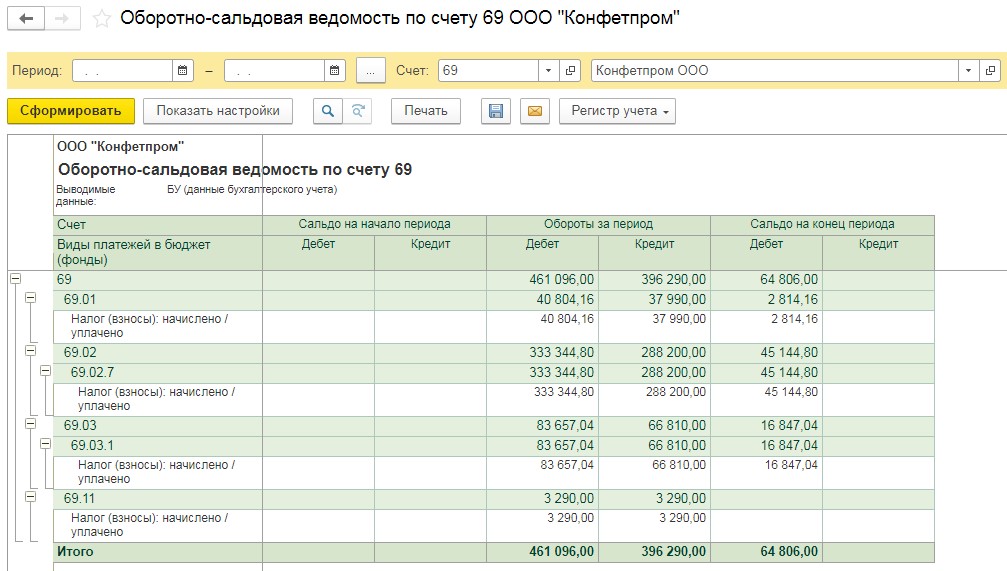

Чтобы проанализировать суммы переплаты, нужно сформировать оборотно-сальдовую ведомость по счету 69. Для этого надо зайти в раздел "Отчеты".

При формировании ОСВ по счету 69 лучше не указывать период и поставить флажок "По субсчетам". По дебету "Сальдо на конец периода" можно увидеть, какой размер переплаты имеется по тому или иному виду страховых взносов.

Внимание! Переплата по страхвзносам "на травматизм" будет только в том случае, если она возникала в более ранние периоды, т.е. до апреля 2020 г.

Понравилась статья? Поделитесь с друзьями!

Нет времени читать? Пришлем вам на почту!

Заказать бесплатную консультацию эксперта!

Авторизуйтесь, чтобы оставить комментарий

Используйте свой аккаунт в социальных сетях, чтобы оставить

комментарий или отзыв!

В данной статье рассмотрена тема страховых взносов, а именно, какие необходимо выполнить настройки, и каким образом реализуется начисление и уплата страховых взносов в программе 1С: Бухгалтерия предприятия 8. Это немаловажный момент для того, чтобы в дальнейшем получать правильные расчеты, которые зависят и от установки тарифа, и от настройки начислений.

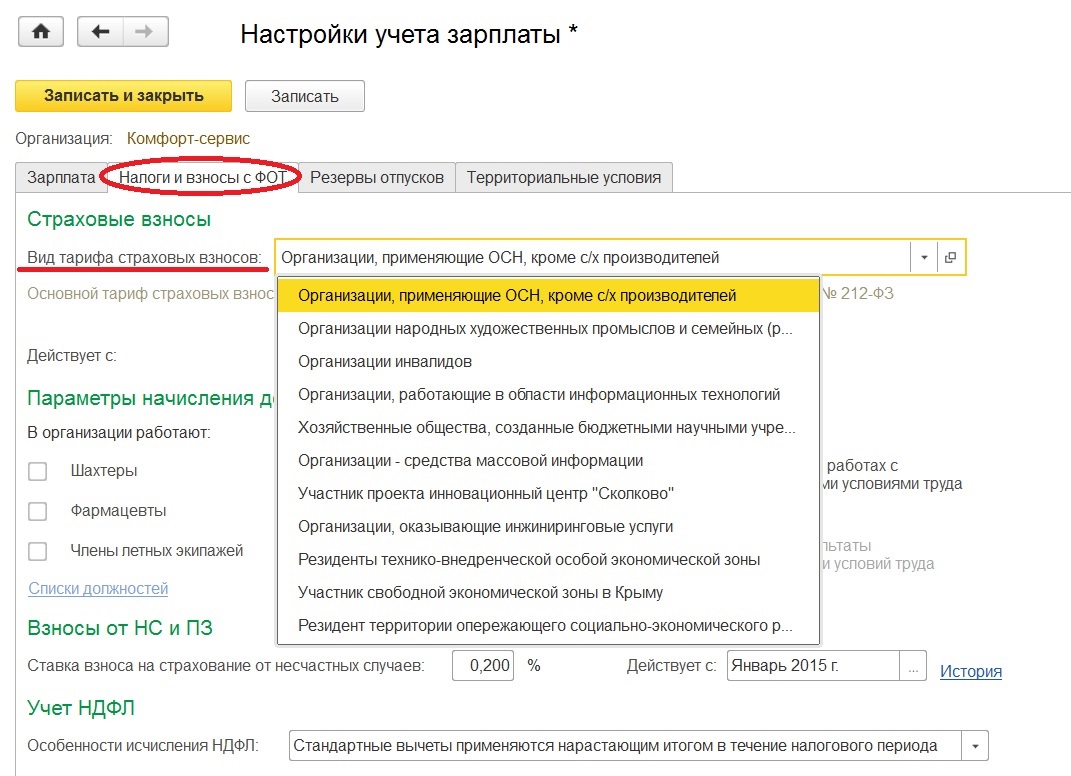

В первую очередь требуется указать вид тарифа, который организация применяет для исчисления страховых взносов. Обратимся к разделу "Зарплата и кадры", выбрав "Настройки учета зарплаты".

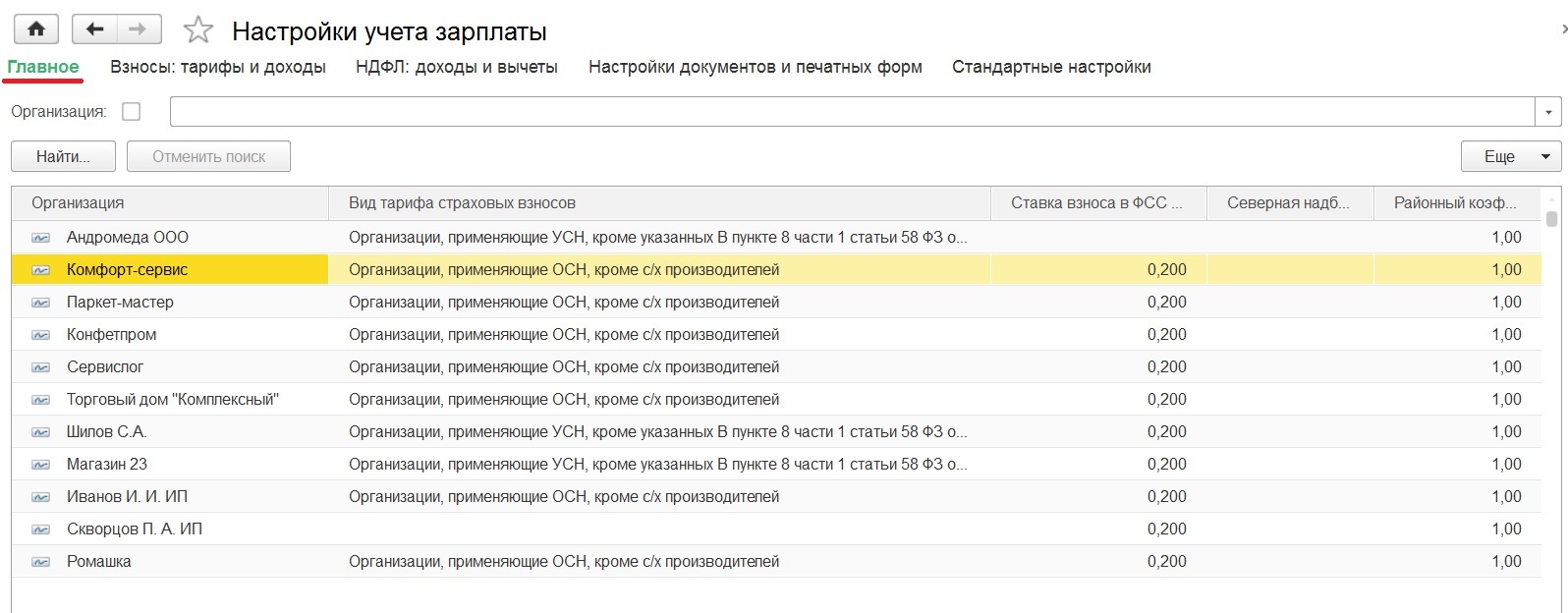

Переходим к форме настройки учета зарплаты, выбирая организацию.

И обращаемся к закладке "Налоги и взносы с ФОТ", на которой предусмотрен выбор вида тарифа страховых взносов.

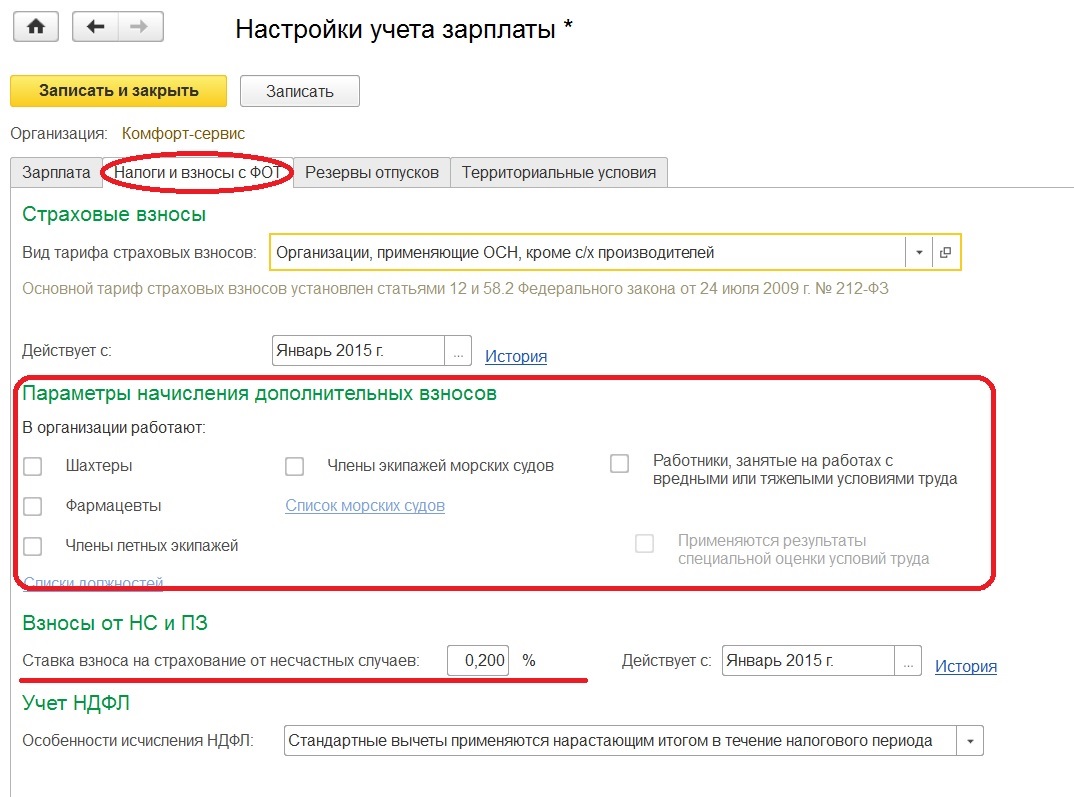

Далее вводим, с какого периода действует выбранный вид тарифа и, если есть потребность, отмечаем параметры для начисления дополнительных взносов. Например, если в организации работают сотрудники, труд которых связан с тяжелыми условиями труда. Также ниже имеем возможность ввести ставку взноса на страхование от несчастных случаев.

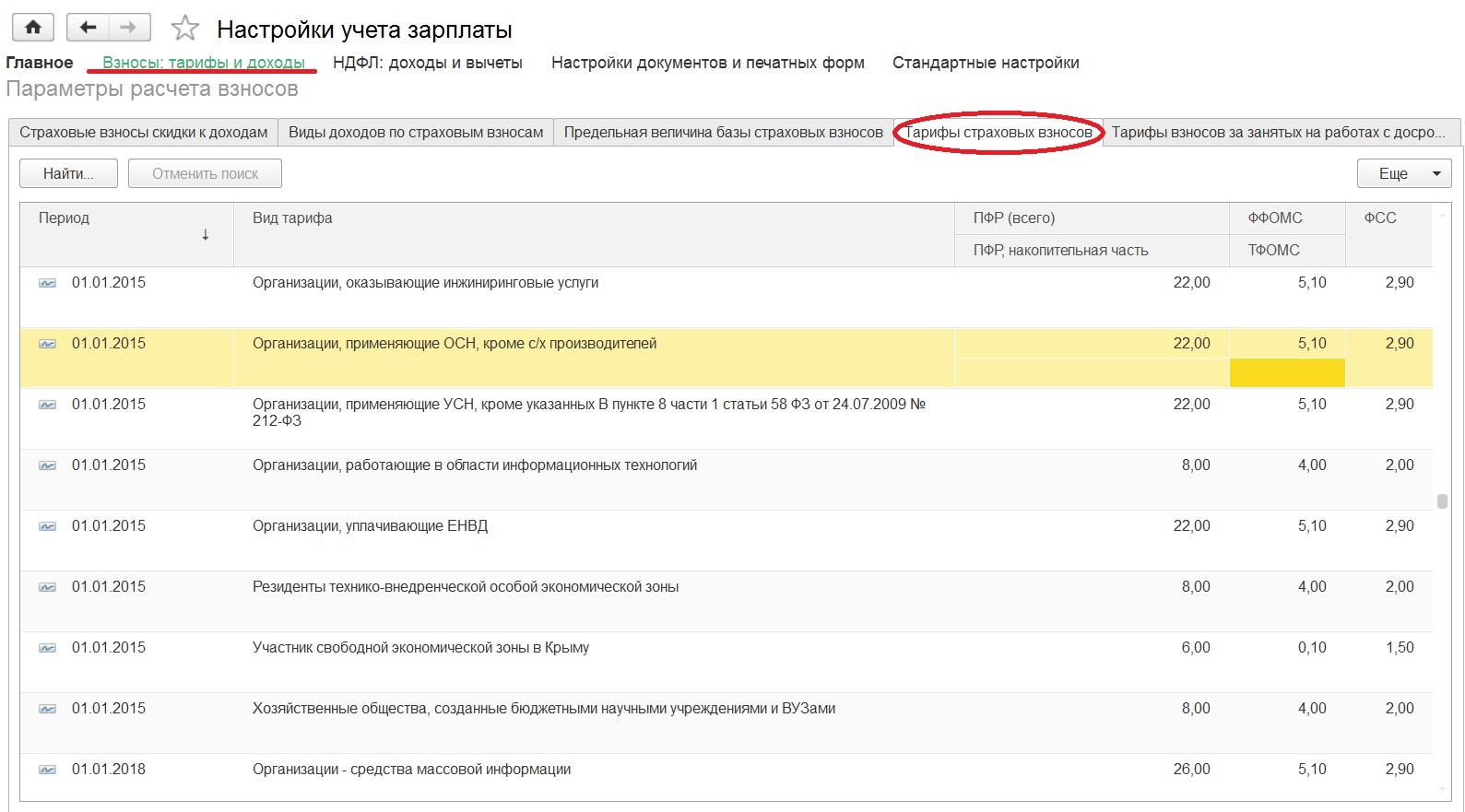

Вернувшись к общей форме "Настройки учета зарплаты" и воспользовавшись гиперссылкой "Взносы: тарифы и доходы", можем при необходимости посмотреть ставки страховых взносов на закладке "Тарифы страховых взносов".

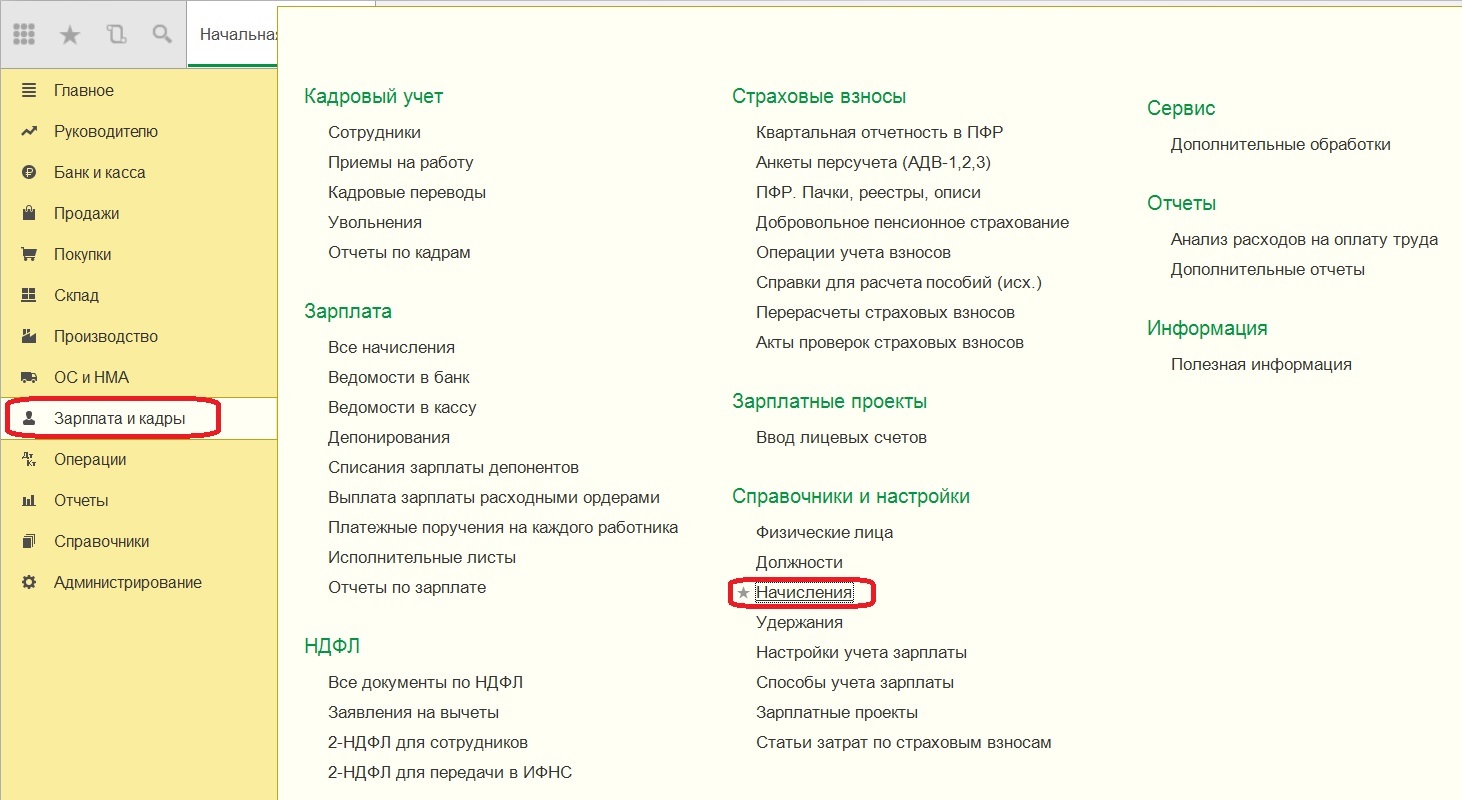

Помимо настройки учета зарплаты, нужно обратить внимание на настройку видов начислений, расположенную также в разделе "Зарплата и кадры".

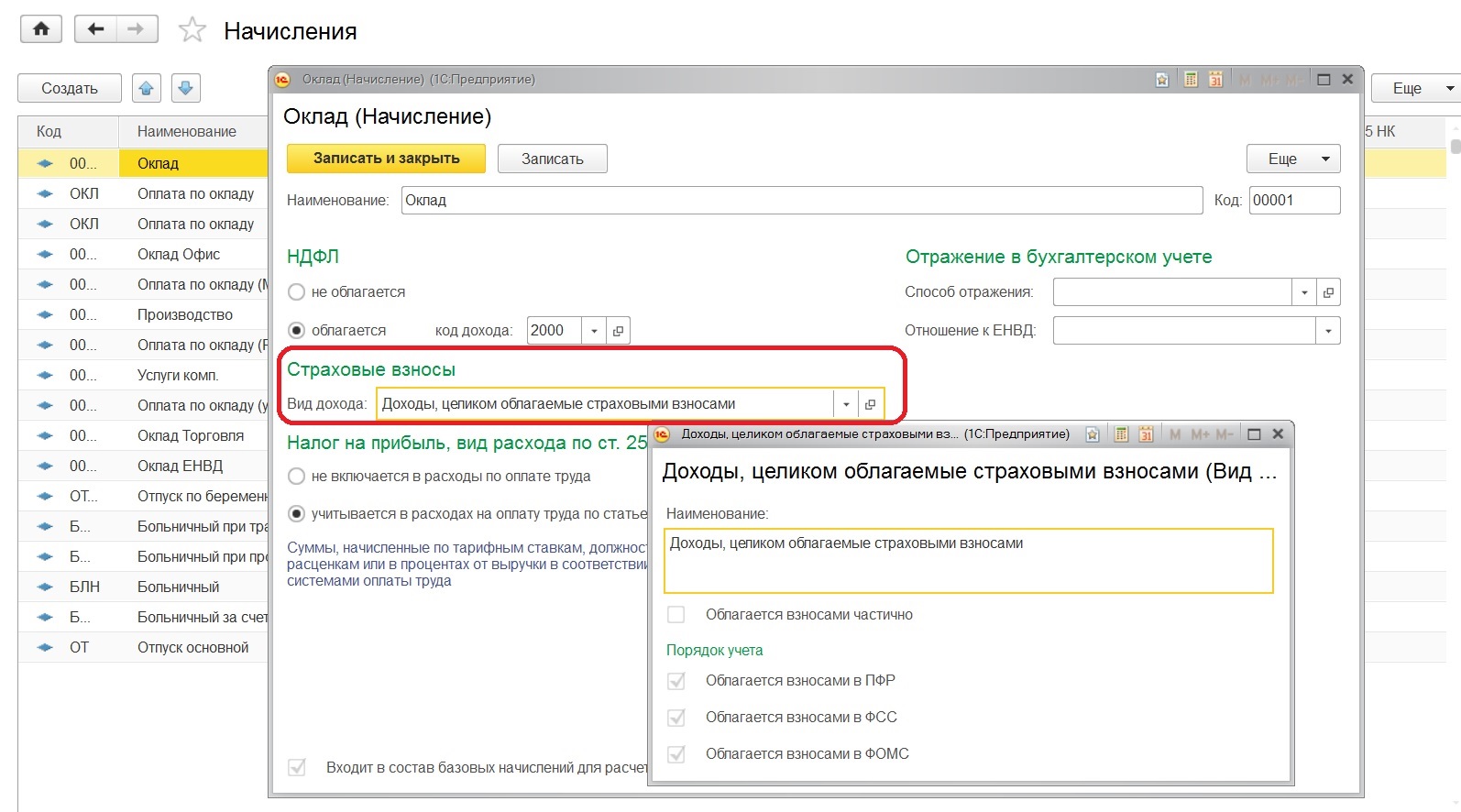

Важными являются параметры налогообложения взносами для каждого начисления. Для конкретного начисления выбирается вид дохода из одноименного справочника, по кнопке "Открыть" смотрим порядок учета для выбранного вида дохода.

После всех выполненных настроек можно спокойно переходить к начислению страховых взносов, которые выполняются в программе автоматически параллельно с начислением зарплаты.

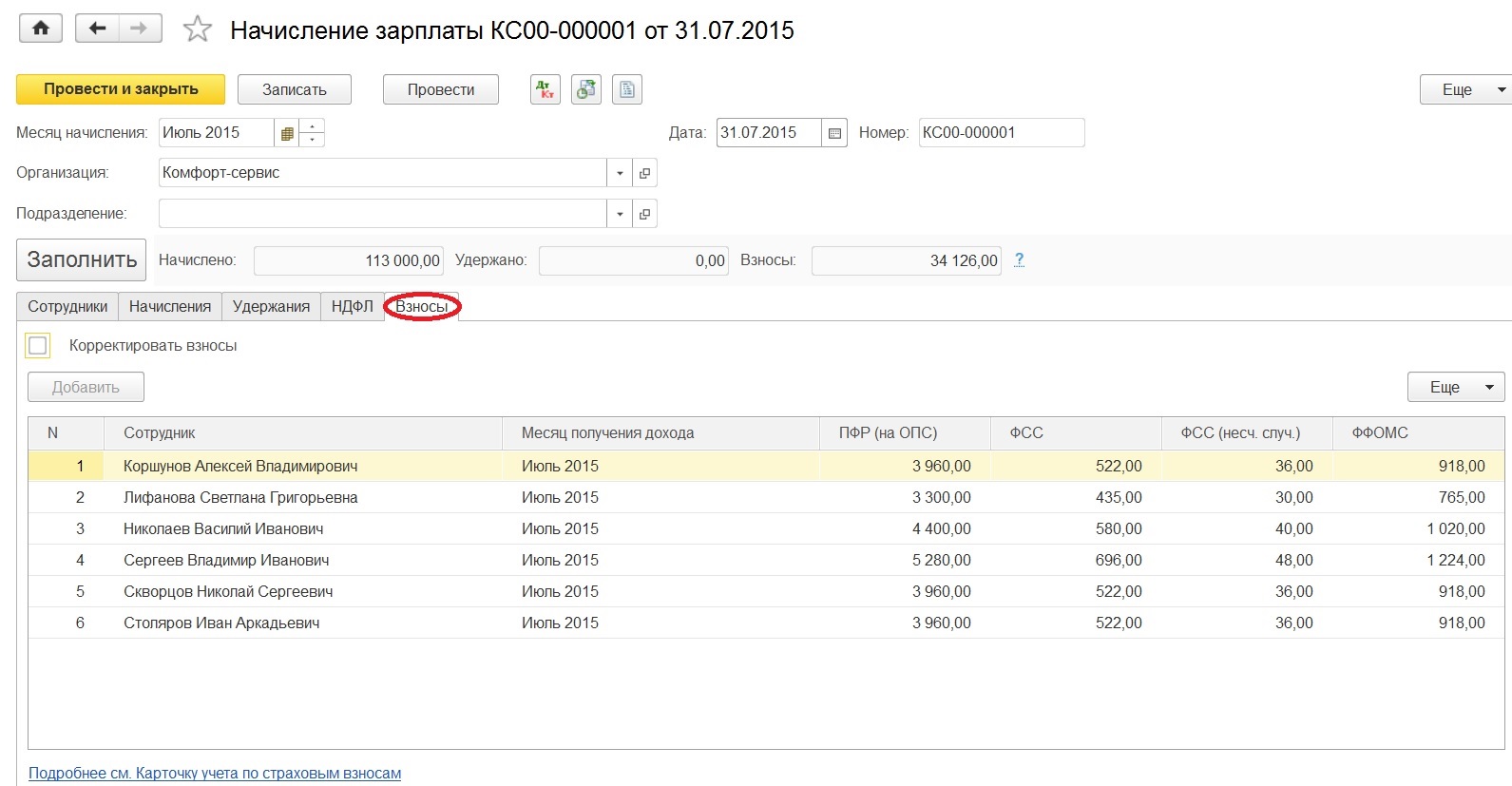

Как видим, в документе "Начисление зарплаты" есть закладка "Взносы", показывающая суммы обязательных ежемесячных платежей. Данные для расчета базы, которая используется при исчислении страховых взносов, приводятся на закладке "Начисления". При изменении данных по начислениям автоматически пересчитываются и взносы, если не установлен флажок "Корректировать взносы" (тогда это делается вручную).

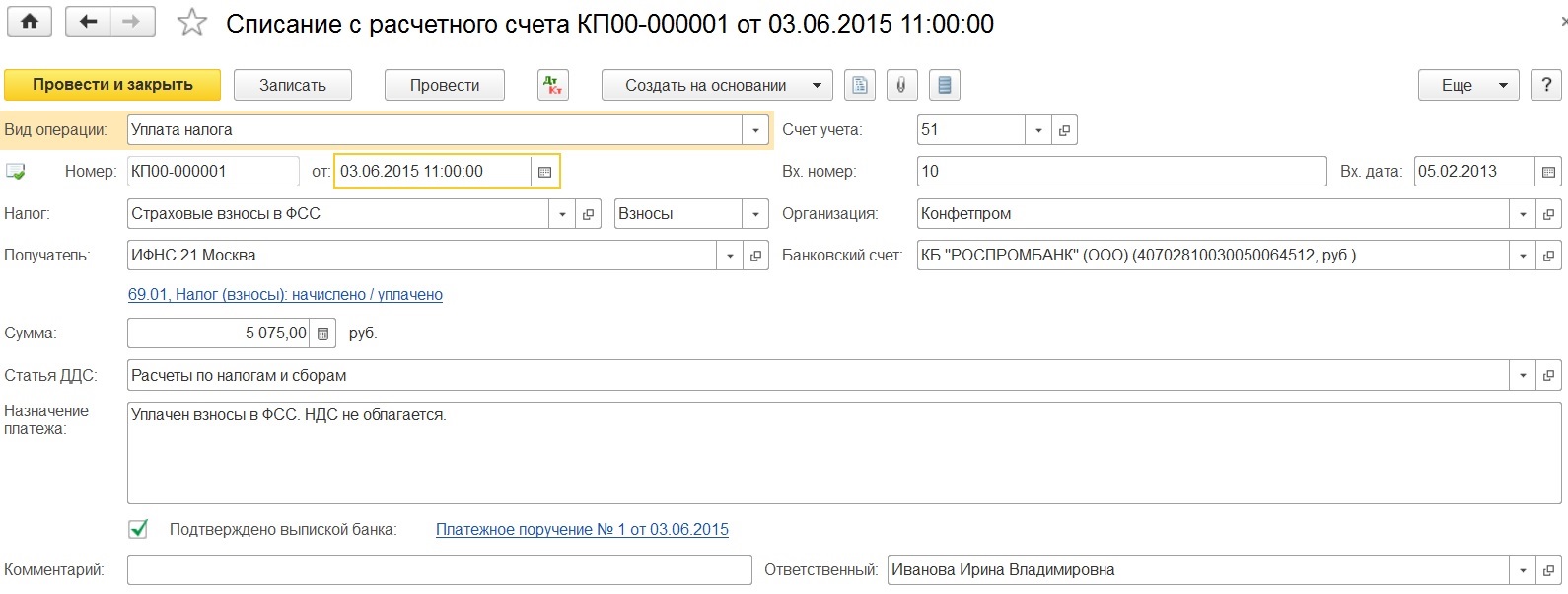

Что касается уплаты страховых взносов, то в программе данное событие отражается документом "Списание с расчетного счета", как и любое другое перечисление средств. Вид операции выбираем - "Уплата налога".

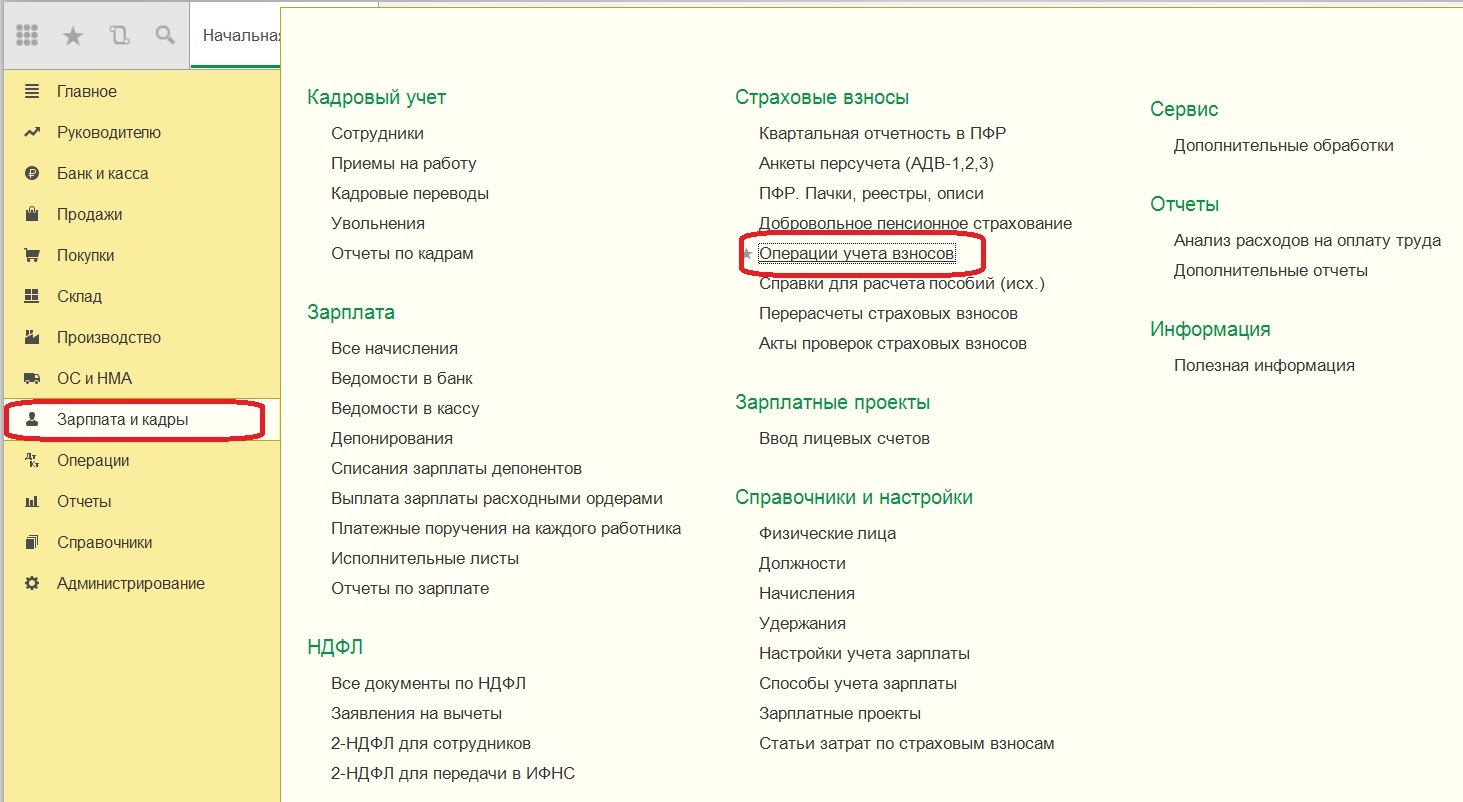

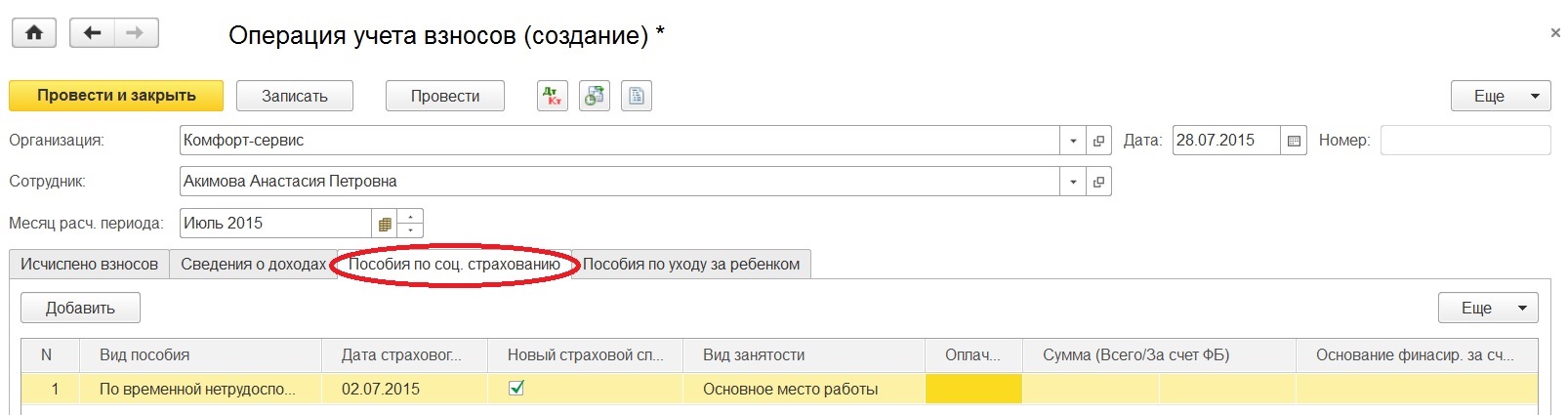

Еще хочется отметить документ "Операции учета взносов", который нужен для отражения в отчетности расходов на выплату пособий, подлежащих финансированию за счет страховых взносов либо средств ФСС. То есть в том случае, если в вашей организации в отчетном периоде начислялись пособия, например, по уходу за ребенком или по временной нетрудоспособности, то данные о них автоматически корректно попадут во все разделы формы 4-ФСС (в том числе и в таблицу 2) только после заполнения данного документа

На закладке "Пособие по соц. страхованию" можно выбрать пособие по временной нетрудоспособности, пособие по беременности и родам и т.д. А пособия по уходу за ребенком выделены отдельной закладкой.

Таким образом, для корректной работы со страховыми взносами и заполнения отчетности нужно сделать необходимые настройки программы, после этого взносы будут автоматически исчисляться верно. При отражении факт уплаты выбираем правильный вид операции в документе, а в том случае, если происходили начисления пособий за счет ФСС, помним о необходимости заполнения еще одного дополнительного документа или добавляем информацию в 4-ФСС вручную.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Читайте также: