Налоги малого и среднего бизнеса в пенсионный фонд

Страховые взносы для малых и средних предприятий снизили. Изменения в Налоговый кодекс внесены Федеральным законом от 01.04.2020 № 102-ФЗ.

С 1 апреля организации и ИП, внесенные в реестр субъектов малого и среднего предпринимательства (это условие обязательно!) могут применять пониженные ставки. Но снижение касается только выплат физлицам, превышающим минимальный размер оплаты труда, определяемым по итогам каждого календарного месяца.

| База для начисления страховых взносов | Ставка взносов в ПФР, в пределах лимита | Ставка взносов в ФСС | Ставка взносов в ФОМС |

| Выплаты в пользу физлиц, не превышающие МРОТ определяемые по итогам каждого календарного месяца | 22 процента | 2,9 процента | 5,1 процента |

| Выплаты в пользу физлиц, превышающие МРОТ определяемые по итогам каждого календарного месяца | 10 процентов | - | 5 процентов |

Поясняем, как будет считаться:

Работнику начислена заработная плата за апрель 2020 года в размере 25 000 рублей. МРОТ на 1 января 2020 года составляет 12 130 рублей.

Взносы в ПФР, по ставке 22%: 12 130×22% = 2668,6 руб., по ставке 10%: (25 000 -12 130) х 10% = 1 287 руб. Всего взносы в ПФР составят 3 955,6 руб.

Взносы в ФСС 12 130×2,9% = 351,77 руб.

Взносы в ФОМС, по ставке 5,1%: 12 130×5,1% = 618,63 руб., по ставке 5% (25 000 - 12 130) х 5% = 643,5 руб. Всего взносы в ФОМС составят 1 262,13 руб

Сколько же получится сэкономить? Если применяются обычные ставки, то взносов надо было бы уплатить 25 000×30% = 7500 руб. А из-за того, что с части выплат взносы меньше, уплатить надо будет 3 955,6 + 351,77 + 1 262,13 = 5569,5 руб. Экономия составит 1930,5 руб.

Информации по новым ставкам пока очень мало, но вопросы уже вовсю задают. Ответим на некоторые из них.

Считать именно по месяцам? Не нарастающим итогом?

Да, считать надо каждый месяц по отдельности. Нельзя сложить выплаты, например, за апрель и май и разделить на два.

Какой МРОТ брать, региональный или федеральный?

МРОТ, согласно Трудовому кодексу, на всю страну один. В 2020 году он равен 12 130 рублям. В регионах устанавливают минимальную заработную плату в соответствии со статьей 133.1 ТК РФ.

Если МРОТ в течение года изменят, то что-то изменится?

Нет, ничего не изменится. МРОТ берется на 1 января расчетного года.

Надо ли увеличивать МРОТ на районный коэффициент или другие надбавки?

Для расчета используется только сам МРОТ. Т.е. условия применения пониженных ставок одинаковы для всех регионов.

Почему вы пишете про то, что пониженные ставки взносов применяются с 1 апреля, ведь судя по закону они только с 1 января 2021 года?

Дело в том, что в законе есть две статьи, которыми устанавливаются пониженные ставки. Положения одной из них (пункты в статье 2) действительно вступают в силу с 1 января 2021 года. Но есть и статья 5, в которой отдельно прописано о применении пониженных ставок с 1 апреля по 31 декабря 2020 года.

Касается ли снижение ставок фиксированных взносов ИП?

Нет, не касается, увы.

Некоммерческие организации могут применять новые ставки?

Некоммерческие организации не относятся к субъектам малого и среднего предпринимательства, поэтому в реестре МСП их нет. А значит нет и права применять новые ставки.

А микропредприятия забыли?

Микропредприятия это разновидность малых, они есть в реестре МСП, поэтому применять пониженные ставки они могут.

А как считать совместитетелей? Делить МРОТ на 50%?

Из текста закона следует, что не важно, основное место работы или нет и на какую часть ставки оформлен работник. Речь идет именно о выплате в календарный месяц.

Если отработан не полный месяц, работник был в отпуске или уволился. МРОТ считать по отработанным дням?

Судя по тексту закона считаются выплаты в адрес конкретного физлица в календарый месяц. И не важно, сколько дней он отработал, все равно от выплат ему надо отнимать один МРОТ.

Все налоги и платежи для индивидуальных предпринимателей можно разделить на четыре основные категории:

- Фиксированные страховые платежи «за себя».

- Налоги и страховые взносы с зарплаты работников.

- Налоги в зависимости от выбранной системы налогообложения.

- Дополнительные налоги и платежи (в зависимости от вида деятельности).

Страховые взносы ИП «за себя»

Индивидуальный предприниматель должен уплачивать страховые взносы «за себя» (фиксированные платежи) при любой системе налогообложения, даже если он не ведет никакой деятельности и не получает никакой прибыли. Если ИП работает один (без наемных работников), то платить отчисления он должен только «за себя».

В течение 2020 года предпринимателю необходимо произвести 2 платежа:

| На пенсионное страхование | На медицинское страхование | Итого |

|---|---|---|

| 32 448 руб. | 8 426 руб. | 40 874 руб. |

Также индивидуальным предпринимателям, годовой доход которых за 2020 год будет больше 300 000 рублей, придется дополнительно заплатить 1% от суммы доходов, превысивших эти 300 000 рублей до 1 июля следующего года.

Подробнее смотрите на странице про фиксированные платежи ИП.

Налоги и взносы с зарплаты работников

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка).

Важно понимать, что нанимая к себе работника, ИП берет на себя дополнительные расходы и обязанности:

- Исчисляет и удерживает НДФЛ с доходов выплачиваемых своим сотрудникам. Один раз в месяц (на следующий день после выплаты заработной платы) индивидуальный предприниматель обязан перечислять НДФЛ по ставке 13% в пользу налоговой инспекции, выступая в роли налогового агента.

- Платит страховые взносы. Отчисления за работников платятся каждый месяц, исходя из размера тарифов страховых взносов, умноженных на заработные платы сотрудников.

Более подробно про налоги и страховые платежи за работников.

О том, как узнать о долгах по налогам читайте здесь.

Обратите внимание, с 2017 года все страховые взносы, как фиксированные, так и за работников, уплачиваются по реквизитам ФНС РФ. Связано это с переходом администрирования страховых взносов в введение Федеральной налоговой службы с 2017 года.

Налоги в зависимости от выбранной системы налогообложения

Всего для индивидуальных предпринимателей предусмотрено шесть налоговых режимов (один общий и четыре специальных):

- Общая система налогообложения – ОСН;

- Упрощенная система налогообложения – УСН;

- Единый налог на вмененный доход – ЕНВД;

- Патентная система налогообложения – ПСН;

- Единый сельскохозяйственный налог – ЕСХН.

- Налог на профессиональный доход – НПД(новый режим, действует в 23 регионах).

Более подробно ознакомиться с каждым действующим в России налоговым режимом вы можете на этой странице.

Дополнительные налоги и платежи ИП

Осуществление некоторых видов деятельности подразумевают уплату дополнительных налогов. К ним относятся:

- Налог за производство и реализацию подакцизных товаров.

- Налог на добычу полезных ископаемых (НДПИ).

- Водный налог за использование водных объектов.

ИП, имеющие специальные разрешения и лицензии, помимо дополнительных налогов должны также осуществлять:

- Регулярные платежи за пользование недрами.

- Сборы за пользование объектами животного мира.

- Сборы за пользование объектами водных биологических ресурсов.

Примечание: дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится индивидуальный предприниматель.

О том, как оплатить налоги и взносы онлайн, читайте здесь.

В связи с пандемией коронавируса субъектам малого и среднего предпринимательства (МСП) были предоставлены льготы по уплате страховых взносов. На сегодняшний день некоторые из этих мер уже перестали действовать, другие остались в силе. Наша статья — это напоминание для страхователей-субъектов МСП о том, по каким правилам платить взносы с выплат физлицам во второй половине 2020 года.

Ставки

Чтобы разобраться в ситуации, вспомним, как менялись тарифы страховых взносов с выплат работникам-россиянам в течение 2020 года.

Январь — март 2020 года

В первом квартале 2020 года никакие антикоронавирусные льготы еще не действовали. Для большинства страхователей актуальными были ставки, закрепленные статьей 425 НК РФ:

- по пенсионным взносам, если выплаты не превышали 1 292 000 рублей — 22%;

- по пенсионным взносам, если выплаты превышали 1 292 000 рублей — 10%;

- по взносам «на больничные», если выплаты не превышали 912 000 рублей — 2,9%;

- по медицинским взносам — 5,1%.

В январе — марте 2020 года тарифы страховых взносов в большинстве случаев не зависели от категории организации или ИП. Одинаковые ставки действовали как для малых и средних, так и для крупных предприятий.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Апрель — июнь 2020 года

Во втором квартале для разных категорий страхователей были введены разные тарифы.

Для компаний и ИП, включенных на основании налоговой декларации за 2018 год в реестр субъектов малого и среднего предпринимательства и относящихся к наиболее пострадавшим от пандемии отраслям, ставки по взносам за апрель, май и июнь составляли 0%. То же самое относилось к организациям, включенным в реестр социально ориентированных некоммерческих организаций (СОНКО), которые с 2017 года получают субсидии и гранты. Нулевые тарифы установлены Федеральным законом от 08.06.20 № 172-ФЗ (см. «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года»).

Проверить, включен ли страхователь в реестр МСП, а также узнать, какие коды по ОКВЭД присвоены организации или ИП, можно с помощью сервиса «Контур.Фокус».

Подключиться к сервису «Контур.Фокус»

Для всех прочих субъектов МСП с апреля было введено следующее правило. Часть выплаты за месяц, не превышающая МРОТ (12 130 руб.), облагается по обычным ставкам. То есть по таким, какие действовали в январе — марте 2020 года. Часть выплаты, превышающая МРОТ, облагается по пониженным тарифам:

- по пенсионным взносам (в пределах базы и сверх нее) — 10%;

- по взносам «на больничные» — 0%;

- по медицинским взносам — 5%.

Пониженные ставки утверждены Федеральным законом от 01.04.20 № 102-ФЗ (см. «Для малого и среднего бизнеса снижены ставки страховых взносов»).

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

Если плательщик взносов числился в реестре субъектов МСП, но потом из реестра его исключили, необходимо перейти на обычные тарифы. Сделать это нужно с 1-го числа месяца, в котором состоялось такое исключение (см. «Расчет взносов для малого и среднего бизнеса в 2020 году: смотрите алгоритм от ФНС»).

Нулевые и пониженные ставки не применяются в отношении пенсионных взносов, перечисляемых по дополнительным тарифам (письма Минфина от 18.08.20 № 03-15-07/72386 и Минтруда от 07.08.20 № 21-3/10/В-6512; см. «Разъяснено, надо ли платить дополнительные взносы с выплат за «вредную» работу во II квартале»). Взносы «на травматизм» в 2020 году тоже следует платить по обычным, нельготным тарифам.

Июль — декабрь 2020 года

В третьем и четвертом кварталах нулевых «коронавирусных» ставок больше нет.

Все малые и средние предприятия (как пострадавшие, так и не пострадавшие от пандемии), используют два тарифа. Часть выплаты за месяц, не превышающая МРОТ, облагается по обычным ставкам, а часть свыше МРОТ — по пониженным. А именно: пенсионные взносы — 10%, медицинские — 5% (Федеральный закон от 01.04.20 № 102-ФЗ ).

Рассчитайте сниженные взносы по правильному алгоритму в понятном веб‑сервисе для небольших ООО Рассчитать бесплатно

Сроки уплаты

В связи с коронавирусом для субъектов, включенных в реестр МСП по состоянию на 1 марта 2020 года, и относящихся к наиболее пострадавшим отраслям, передвинуты сроки уплаты страховых взносов за март — июль 2020 года. Перенос предусмотрен и для компаний, внесенных в реестр СОНКО и получающих с 2017 года субсидии и гранты (постановление Правительства РФ от 02.04.20 № 409 ; см. «Для малого и среднего бизнеса перенесены сроки уплаты взносов» и «ФСС назвал новые сроки уплаты взносов «на травматизм»»).

Сроки уплаты взносов для субъектов МСП из пострадавших отраслей и СОНКО, получающих субсидии и гранты

Месяц 2020 года, за который начислена выплата

Вид страховых взносов

Пенсионные (по обычным тарифам)

Медицинские

«На больничные»

«На травматизм»

не позднее 15 октября 2020 года

не позднее 16 ноября 2020 года

не позднее 15 декабря 2020 года

не позднее 16 ноября 2020 года

не позднее 15 декабря 2020 года

начиная с августа

не позднее 15-го числа месяца, следующего за тем месяцем, за который начислен платеж

Сформируйте платежку на уплату налогов или взносов в один клик по данным из отчета

Остальные категории страхователей обязаны соблюдать обычные сроки уплаты взносов: не позднее 15-го числа месяца, следующего за тем, за который начислен платеж (п. 3 ст. 431 НК РФ, ст. 22 Федерального закона от 24.07.98 № 125-ФЗ ).

Кроме автоматического переноса сроков уплаты, для некоторых компаний и предпринимателей, включенных в реестр субъектов МСП, предусмотрена возможность получить индивидуальную отсрочку или рассрочку платежка (см. «Как бизнесу получить отсрочку или рассрочку по налогам и взносам» и «Для малого и среднего бизнеса перенесены сроки уплаты взносов»).

Отчетность по взносам

Сроки сдачи РСВ за 9 месяцев и за год не передвигали. Представить указанные отчеты необходимо не позднее 30 октября 2020 года и 1 февраля 2021 года соответственно (п. 7 ст. 431 НК РФ).

Субъекты МСП, перечисляющие страховые взносы по пониженным тарифам, при заполнении РСВ должны использовать новый код категории застрахованного лица — «МС» и новый код плательщика страховых взносов — 20 (письмо ФНС от 07.04.20 № БС-4-11/5850@ ; см. «Понижение страховых взносов: разъяснено, как малому и среднему бизнесу заполнять РСВ»).

Чтобы отразить в РСВ за полугодие взносы по ставке 0% за апрель, май и июнь 2020 года, нужно было применить новый код тарифа плательщика взносов — «21». Плюс к этому следовало указать новый код категории застрахованного лица — «КВ» (письмо ФНС от 09.06.20 № БС-4-11/9527@; см. «Как заполнить РСВ за полугодие: разъяснения ФНС для пострадавших от пандемии»).

Одним из мероприятий по поддержке бизнеса в сложных экономических условиях стало снижение ставок страховых взносов, уплачиваемых за наемных сотрудников. Льготы будут распространяться не на всех бизнесменов, а на тех, кто соответствует ряду критериев.

- 💡 Для кого предусмотрено снижение страховых взносов

- ⏰ Срок действия сниженных ставок

- 👇 К каким доходам можно применить

- А что с фиксированными ставками?

- ⭐ Как это действует

- Пример расчета в 2020 году

- ❓ Часто задаваемые вопросы

💡 Для кого предусмотрено снижение страховых взносов

Инициатива по снижению страховых взносов была озвучена Президентом в первом обращении от 25 марта по ситуации, связанной с распространением коронавируса. С учетом того, что зарплатные налоги являются весомой статьей затрат предпринимателей, то предоставленные льготы станут эффективной мерой поддержки.

Уже 1 апреля Госдума одобрила двукратное снижение страховых взносов для представителей малого и среднего бизнеса. Страховые взносы с зарплаты выше федерального МРОТ снизились с 30 до 15%. Соответствующие изменения изложены в ФЗ-102 от 1 апреля 2020 года «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации…» в ст. 5, ст. 6, ст. 7.

Снижение тарифов не распространяется только на компании из числа отраслей, пострадавших от распространения коронавирусной инфекции. Льготными ставками смогут воспользоваться все представители малого и среднего бизнеса.

Для применения пониженных тарифов бизнес должен соответствовать критериями отнесения к субъектам малого и среднего предпринимательства (МСП):

- Численность работников – менее 15 человек для микрокомпаний, 100 – для малых, 250 – для средних.

- Размер годовой выручки – до 120 млн р. для микрокомпаний, 800 млн р. – для малых компаний, 2 млрд р. – для средних.

- В структуре собственности другим юрлицам должно принадлежать не более 25 или 49%.

Микропредприятия и ИП смогут воспользоваться льготой при условии их нахождения в Едином реестре субъектов малого предпринимательства, который ведет налоговая инспекция. Дата включения организации в реестр значения не имеет. Главное, чтобы на момент применения льготного тарифа она находилась в перечне. Вид деятельности и регион расположения компании значения не имеет.

Стандартно российский работодатель уплачивает за работников 30% от зарплаты, из которых 22% поступает в ПФР, 5,1% - в ФОМС, 2,9% - в ФСС (на материнство и нетрудоспособность). Указанные тарифы прописаны в ст. 425 Налогового кодекса.

Когда совокупная зарплата сотрудника за год превышает 1,29 млн р., то ставка для пенсионных взносов сокращается до 10%. Взносы на соцстрахование работников перестают начисляться, когда доход работника достигает 990 тыс. р. накопленным итогом.

При уменьшении страховых взносов до 15% будут применяться следующие ставки:

- 10% предстоит перечислить на пенсионное страхование работника (вместо 22%) независимо от достижений зарплатного порога для применения сниженных тарифов;

- 5% - на медицинское страхование (вместо 5,1%).

По взносам в ФСС применяется нулевая ставка (вместо 2,9%).

Изменения не затрагивают взносы в ФСС, уплачиваемые на профзаболевания и травматизм. Они перечисляются работодателем по индивидуальным тарифам, зависящим от степени риска для работников при исполнении трудовой функции.

Что касается НДФЛ 13%, то он платится не из средств работодателя, а удерживается из доходов работника. Сумма, выдаваемая на руки, уменьшается на налог. Утвержденные Правительством льготы на НДФЛ не действуют.

Минфин оценивает масштабы экономии для малого бизнеса от введенных пониженных тарифов в 285 млрд р. за 9 мес. 2020 года. Эти средства бизнесмены смогут направить на развитие своего дела.

С другой стороны, налоговая льгота приведет к потерям внебюджетных фондов, которые придется компенсировать из федерального бюджета.

⏰ Срок действия сниженных ставок

Сниженные ставки взносов действуют с 1 апреля 2020 года. Применение льготных тарифов направлено не только на помощь бизнесу в сложных экономических условиях, но и на создание стимулов для вывода зарплат из тени и увеличение уровня зарплат россиян. Именно поэтому сниженные тарифы планируется применять бессрочно.

Согласно ФЗ-102 от 1 апреля 2020 года, оговорены сроки действия пониженных тарифов: они будут применяться до конца года. Но после внесения поправок в Налоговый кодекс ставки планируется внедрить на постоянной основе. Соответствующие изменения предполагается прописать в ст. 427 Налогового кодекса.

Страховые взносы по льготному тарифу нужно перечислить в стандартные сроки: не позднее 15 числа месяца, который следует за периодом начисления. Впервые льготы можно было применить по зарплате за апрель и перечислить уменьшенный платеж в мае.

ФНС в своих разъяснениях (Письмо ФНС от 07.04.20 №БС-4-11/5850@) указала предпринимателям, что в отчетности по пониженному тарифу 15% применяется код «20».

👇 К каким доходам можно применить

Пониженные ставки взносов будут распространяться только на зарплаты, превышающие МРОТ. Если предприниматели платят зарплату в размере минимальной ставки либо ниже, то пониженные тарифы они применять не вправе.

Согласно ст. 133 Трудового кодекса, оплата труда работника при условии отработки им полного месяца не может быть менее МРОТ. Но работодатели вправе платить по минимальному порогу или оформлять работников на полставки: во всех перечисленных случаях льготы не применяются.

Но даже если организация платит своим сотрудникам зарплату по МРОТу, то в некоторых случаях она сможет применять льготы. Например, в месяц начисления отпускных зарплата будет превышать МРОТ.

А что с фиксированными ставками?

Нововведения распространяются исключительно на ставки по зарплатным налогам с доходов, выплачиваемых в адрес физических лиц. Что касается платежей индивидуальных предпринимателей в ПФР и ФОМС за себя, то их нововведение не коснулось. Связано это с тем, что ИП не имеют зарплаты, и платежи во внебюджетные фонды платятся ими в фиксированной сумме.

Но это не значит, что предпринимателей оставили без поддержки в период распространения коронавируса. Так, для бизнесменов, задействованных в наиболее пострадавших от пандемии отраслях, предусмотрен налоговый вычет в размере 1 МРОТ в части страховых взносов. Фиксированный платеж на пенсионное страхование для них составит 20318 р.

Также предпринимателям предоставили отсрочку по взносам за 2019 год с суммы, которая превышает 300 тыс. р. Сроки их уплаты были продлены на 4 месяца.

⭐ Как это действует

Пониженные тарифы будут применяться не ко всей сумме доходов, перечисленных в адрес физлица, а только с суммы сверх МРОТ. Минимальный размер оплаты труда в 2020 году составляет 12130 р. В регионах могут быть установлены повышенные суммы МРОТ, но они не участвуют в расчетах.

Зарплата менее МРОТ облагается страховыми взносами по ставке 22%, 5,1%, 2,9%. При применении льготной налоговой ставки:

- Льготы учитываются по каждому застрахованному физлицу.

- Сумма выплат сравнивается с федеральным МРОТ помесячно.

Пример расчета в 2020 году

В ООО «Ромашка» работают три менеджера по продажам с окладом 30 тыс. р., а также уборщица на полставки за 10 тыс. р. Компания входит в круг субъектов малого предпринимательства и состоит в соответствующем реестре ФНС. Соответственно, ООО «Ромашка» имеет право применять льготные тарифы.

Менеджерам по продажам с зарплаты в пределах 12130 р. взносы рассчитываются по стандартным тарифам:

- На пенсионное страхование: 12130 р. * 22% = 2668,6 р.

- На медицинское страхование: 12130 * 5,1% = 618,63 р.

- На социальное страхование: 12130 * 2,9% = 351,77 р.

Общая сумма взносов за одного работника в пределах МРОТ составит 3639 р.

Размер зарплаты, превышающей МРОТ, составил (30 000 – 12 130) = 17 870 р. На указанную сумму заработка будут применяться сниженные ставки взносов;

- На пенсионное страхование: 17870 р. * 10% = 1787 р.

- На медицинское: 17870 * 5% = 893,5 р.

- Взносы в соцстрах обнуляются.

Совокупный размер страховых взносов за 1 сотрудника составил (2680,5 + 3639) = 6319,5 р.

Если бы компания начисляла взносы без учета льгот, то за каждого работника предстояло заплатить 9000 р. (30000 * 30%).

Размер экономии от налоговой льготы составит 2680,5 р. ежемесячно.

Что касается зарплаты уборщицы, то она не превышает МРОТ. По этой причине льготные тарифы к ней не применяются. Взносы в фонды будут начисляться по стандартной ставке:

- В ПФР: 10000 * 22% = 2200 р.

- В ФОМС: 10000 * 5,1% = 510 р.

- В ФСС: 10000 * 2,9% = 290 р.

Совокупная сумма взносов за уборщицу составит 3000 р.

Получается, ООО «Ромашка» заплатит страховые взносы за всех работников за месяц в размере 21958,5 р.

Таким образом, снижение страховых взносов на работников с 30 до 15% будет распространяться на представителей малого и среднего бизнеса. Льготные ставки применяются для зарплаты, превышающей МРОТ. Десять процентов пойдет на пенсионное страхование работников и 5% – на медицинское. Пониженные тарифы начали действовать с апреля 2020 года и введены на бессрочный период.

С 2020 года повысился коэффициент-дефлятор по ЕНВД, торговому сбору и ПСН. Теперь этот показатель для ЕНВД составляет 2,009, для торгового сбора – 1,382, а для ПСН – 1,592. В связи с ростом этого коэффициента вырастет и налоговая нагрузка на предпринимателей.

К примеру, владелец автомойки, у которого работает 6 человек, в 2019 году платил 62 тысячи рублей. С ростом коэффициента он будет платить 65 тысяч. То же самое касается и торгового сбора, максимальное значение которого выросло с 81 тысячи до 85 тысяч рублей (если нет торгового зала).

Изменение МРОТ

С 2020 года минимальный размер заработной платы составляет 12130 рублей, поэтому все работодатели должны поднять заработные платы своим сотрудникам так, чтобы они не были меньше этого показателя. Но кроме этого, на предпринимателей также ляжет дополнительная нагрузка, касающаяся налоговых выплат и страховых взносов, которые зависят от размера зарплаты. Платежи в ФСС и ПФ также станут большими из-за того, что предельная база по страховым взносам стала больше на 10%.

Взносы в ПФ

Хоть в НК РФ и утверждена ставка отчислений в Пенсионный Фонд в размере 26%, но в 2020 году она будет составлять 22%. Такую же ставку намерены применять и в будущем.

Изменения, коснувшиеся ЕНВД

Этот спецрежим просуществует последний год, а в 2021 году его отменят из-за того, что многие предприниматели использовали его для уклонения от полной уплаты налогов. В 2020 году работать на ЕНВД уже не могут предприниматели, деятельность которых связана с торговлей обувью, меховой продукцией и лекарствами. То есть товарами, подлежащими маркировке. Для остальных бизнесменов, которые все же могут остаться на ЕНВД, ставка увеличится на 5%.

Изменения по УСН

С 2020 года для того, чтобы иметь возможность вести деятельность на этом налоговом спецрежиме, бизнес должен отвечать следующим требованиям:

- количество нанятых работников должно быть до 130 человек, но нижний лимит составляет 100 человек;

- доходы должны быть не более 200 миллионов рублей, то есть и нижний порог лимита – 150 миллионов.

При этом если предприниматель переступил нижний предел в 100 сотрудников, но не дошел до верней границы – 130 человек, а также имеет доход больше 150 миллионов, но не больше 200 миллионов, то он может остаться на УСН, но ставка будет увеличена. Если бизнесмен платит налоги с разницы между доходами и расходами, то вместо 15% он должен будет платить 20%. А если он платит налог с доходов, то вместо 6% будет платить 8%.

Изменения по страховым взносам в 2020 году

С 2020 года ИП за себя должен будет платить в ФОМС 8426 рублей, а в ПФР – 32448 рублей.

Налог на имущество

В 2020 году, как и в 2019, платить налог на движимое имущество не нужно. Но недвижимость, имеющая кадастровую стоимость, с 2020 года облагается налогом. Имущество предпринимателей, работающих на УСН, будет облагаться пониженной ставкой – 0,5%.

Приятная новость для нерезидентов страны – с 2020 года НДФЛ для них будет составлять не 30%, как ранее, а 13%.

Уплачивать этот вид налога не потребуется тем, кто работает на одном из спецрежимов: УСН, ПСН или ЕНВД. Для организаций, которые работают на ОСН, этот налог будет составлять 20%.

Увеличение акцизов

С 2020 года увеличивается акцизный налог на бензин, табачные изделия и алкогольную продукцию.

Налог на профессиональный доход

С 2019 года в некоторых регионах РФ была начала экспериментальная программа по легализации самозанятого населения. Результаты себя оправдали, и теперь она распространяется почти на всю страну. С 2020 года каждый самозанятый гражданин в России может зарегистрировать свою деятельность через онлайн-приложение и платить налоги. Налог на профессиональный доход установлен в размере 4% и 6%. В первом случае ставка действует для тех, кто получает доход от физических лиц, а во втором для тех, кто работает с юридическими лицами.

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

-

На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2020 года (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

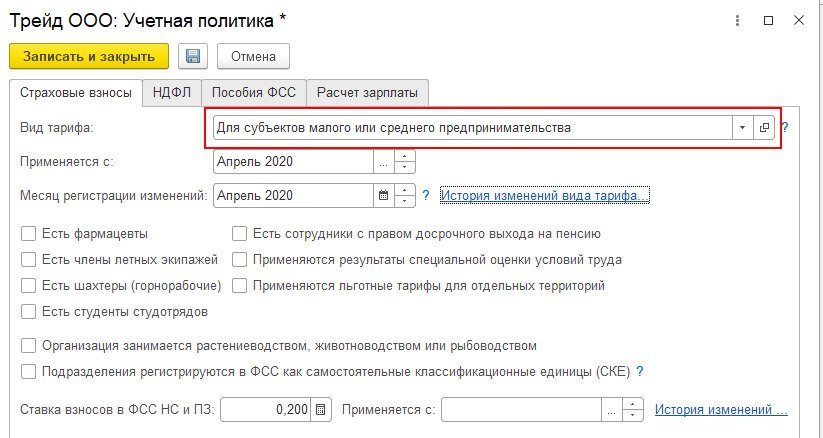

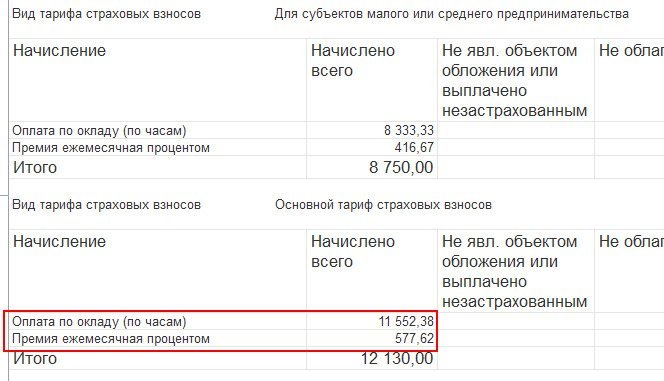

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

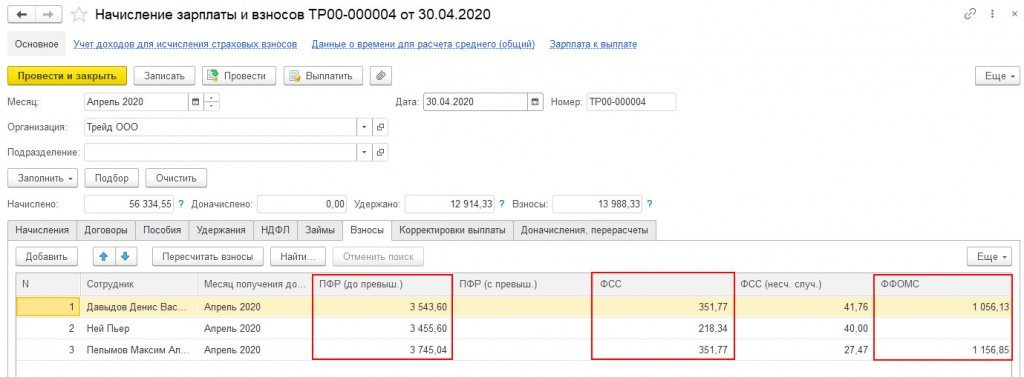

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

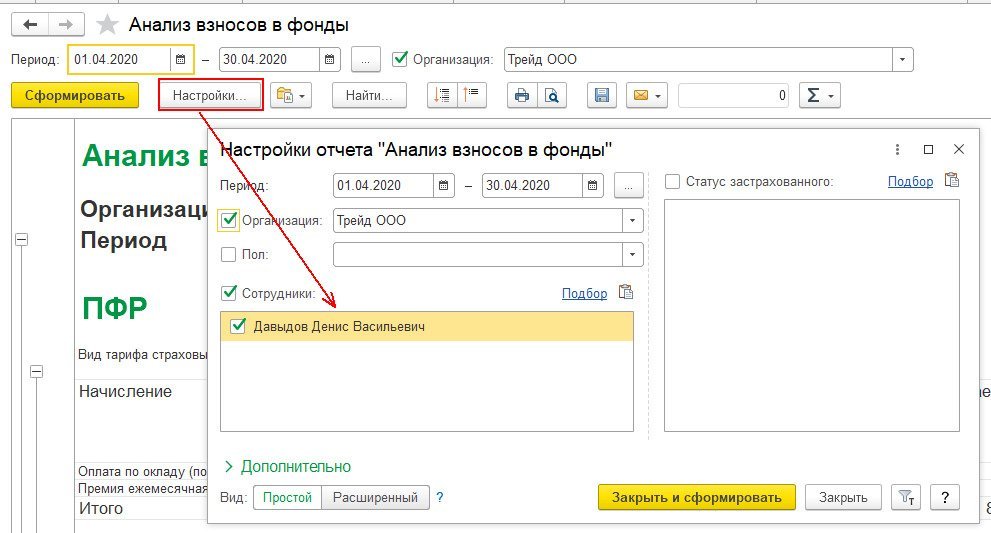

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

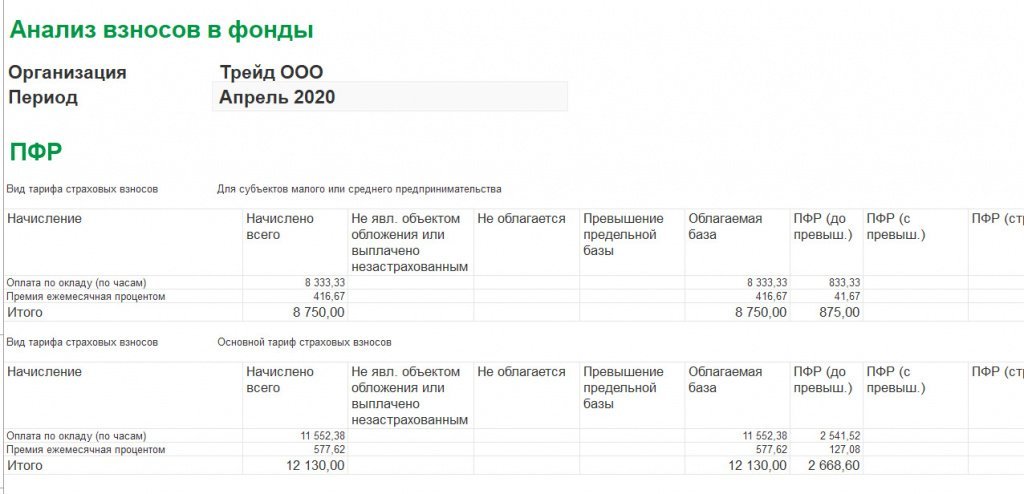

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

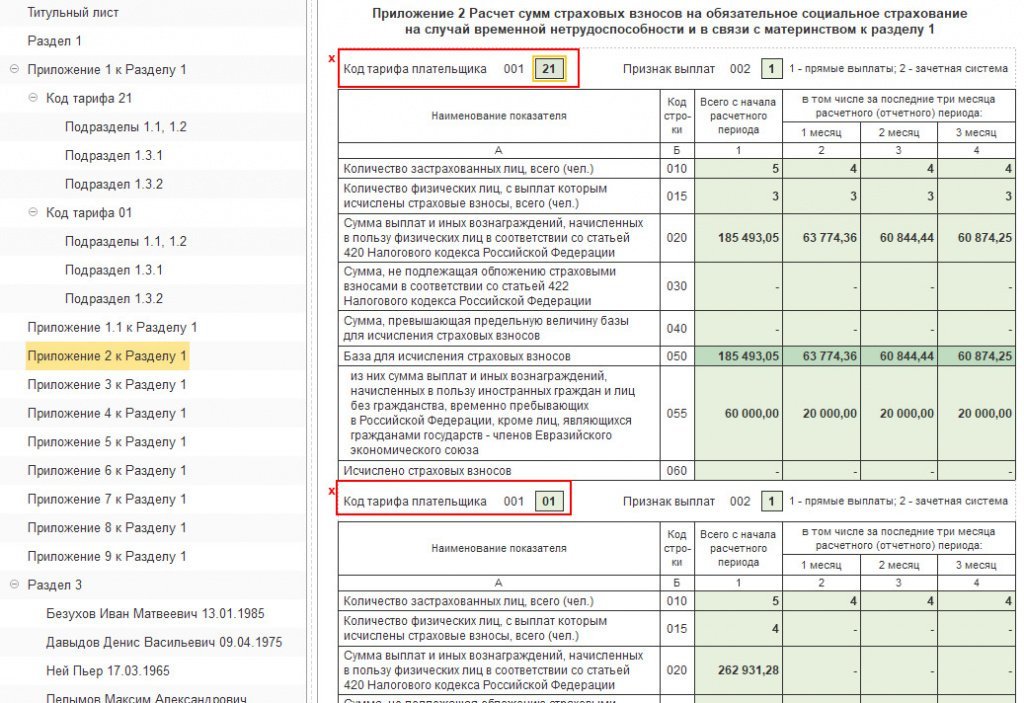

При формировании расчета по страховым взносам за 1 полугодие 2020 года плательщики, относящиеся к субъектам МСП, в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС от 07.04.2020 № БС-4-11/5850@).

Этот код не назван в Приложении № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

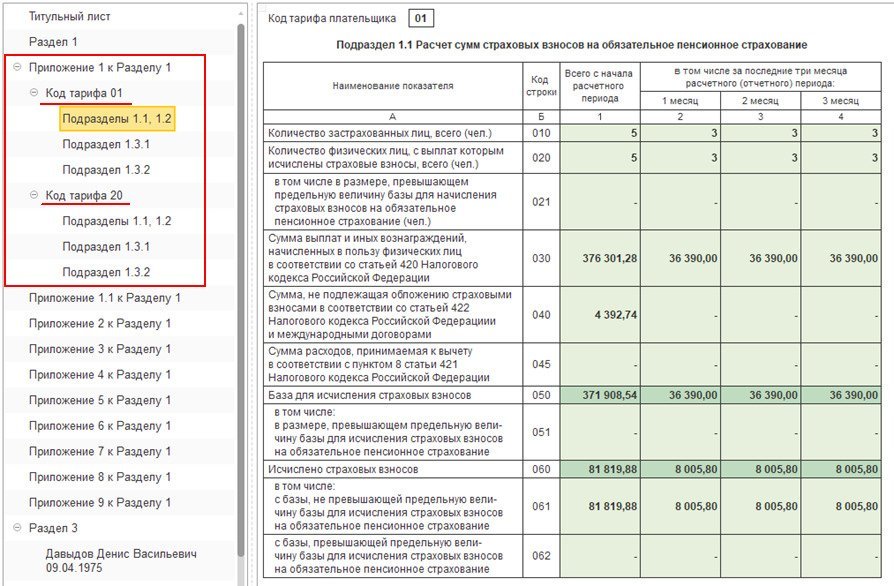

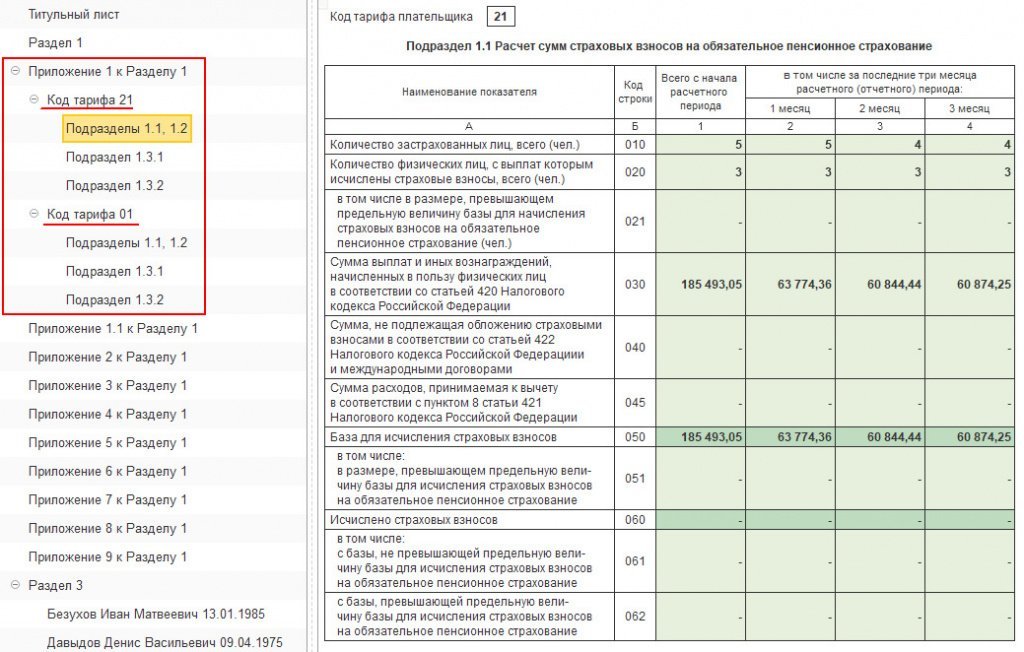

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

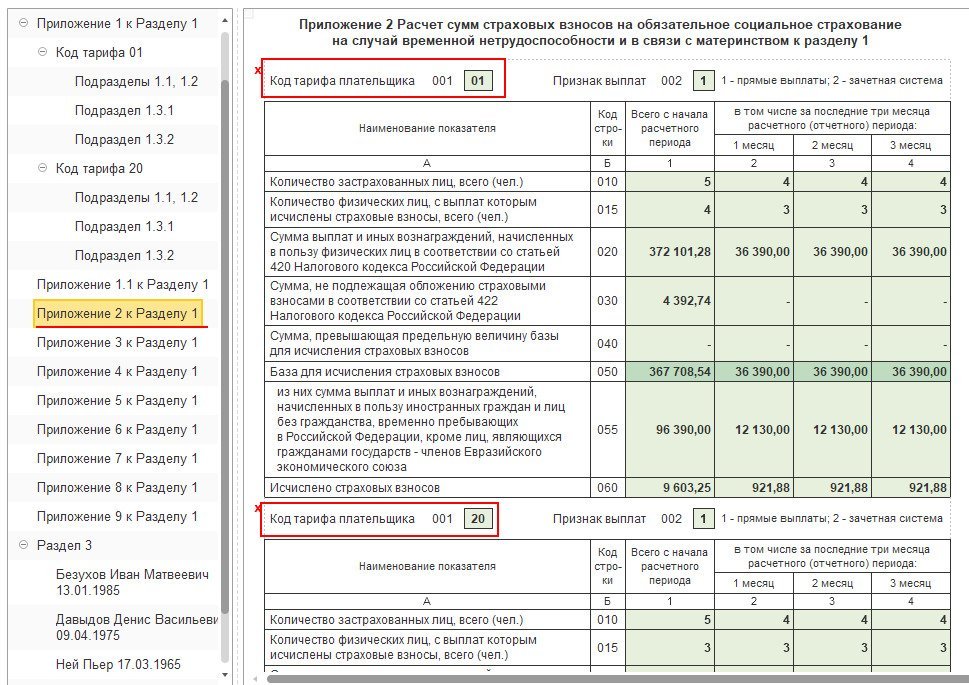

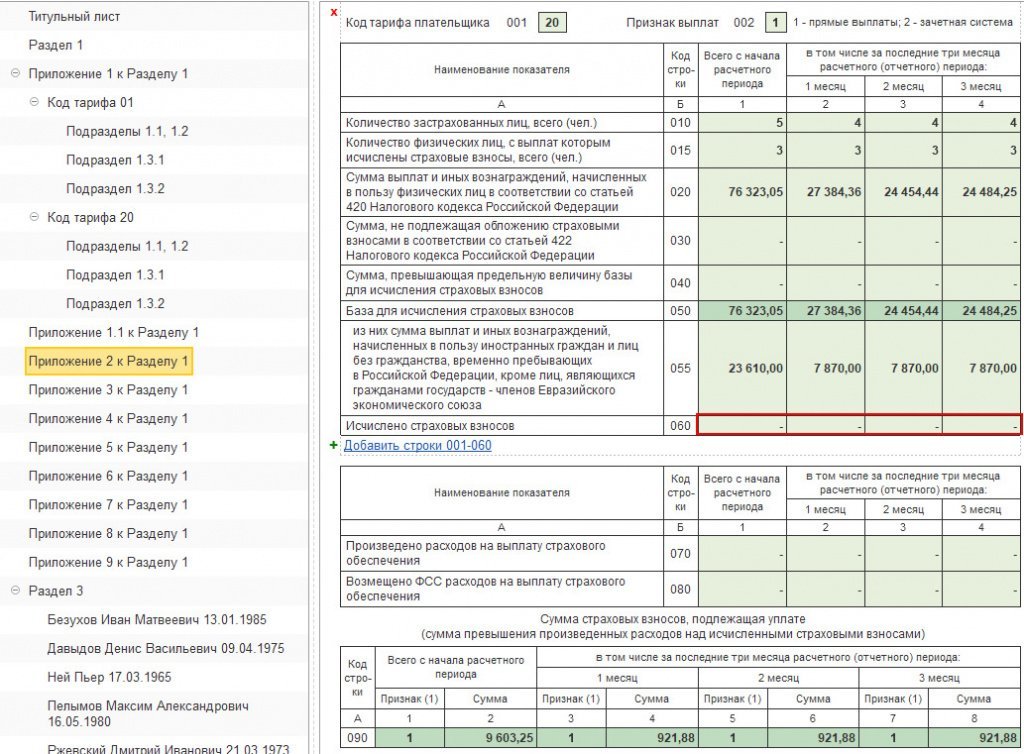

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

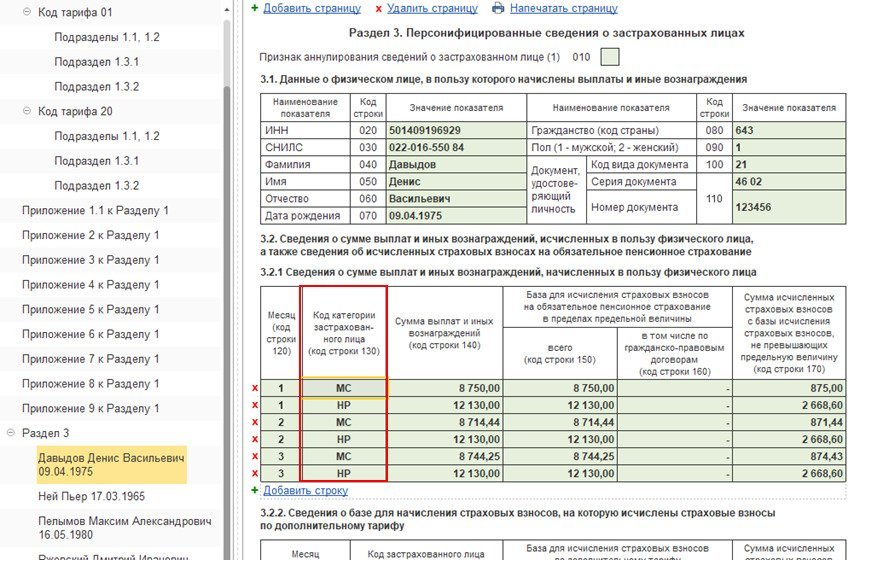

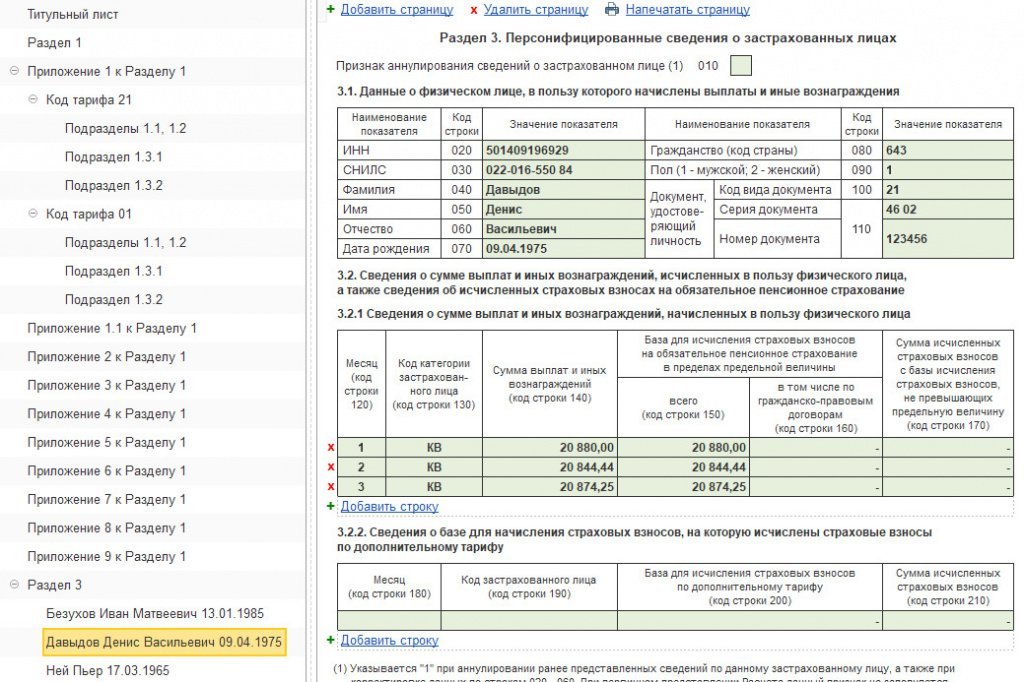

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 «Расчета по страховым взносам» плательщики должны указать следующие коды категории застрахованного лица (Письмо ФНС от 07.04.2020 № БС-4-11/5850@):

МС – физические лица;

ВЖМС - застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лица без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах»;

ВПМС - иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

В письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20».

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

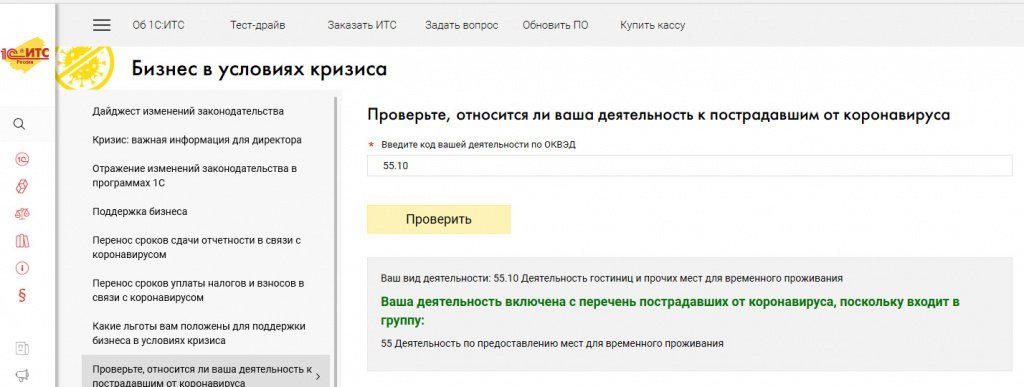

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

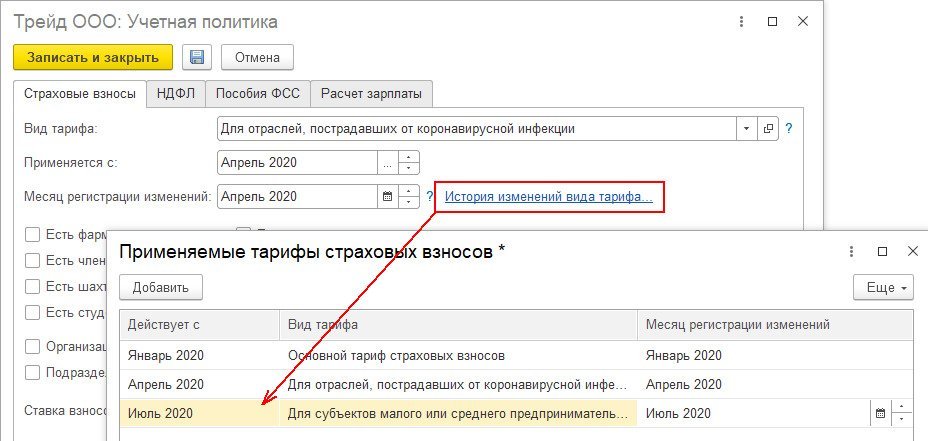

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

Плательщики, которые имеют право на нулевые тарифы страховых взносов за полугодие 2020 года, при заполнении приложения № 1 и приложения № 2 к разделу 1 расчета, в поле 001 «Код тарифа плательщика» указывают значение «21». Этот код пока не внесен в приложение № 5, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок не внесены соответствующие изменения (письмо ФНС России от 09.06.2020 № БС-4-11/9528@).

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица - КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

Читайте также: