Не заплатит в пенсионный пришел налог

Короткая новость. Не так давно написал заметку про тех ИП, которые опоздали с оплатой взносов “за себя” и возможность вычета из налога по УСН.

Но вот читаю новое письмо Минфина от 15.03.2019 № 03-02-08/16888 в котором опять напоминают, что если ИП опоздал с оплатой взносов на обязательное пенсионное и медицинское страхование “за себя”, то штрафа не будет.

Статьей 122 Кодекса установлена ответственность за неуплату или неполную уплату сумм страховых взносов в результате занижения базы для исчисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 Кодекса.

Указанная статья применяется с учетом разъяснения, данного в пункте 19 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», согласно которому бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.

Учитывая изложенное, неисполнение плательщиком страховых взносов обязанности по уплате страховых взносов в установленный срок не образует состава правонарушения, предусмотренного статьей 122 Кодекса.

В случае несвоевременной уплаты сумм страховых взносов подлежат уплате плательщиком страховых взносов недоимка и начисленные на нее пени.

То есть, если ИП опоздал с оплатой взносов “за себя”, то это не повлечет штрафных санкций. Но, разумеется, придется оплатить пени (ФНС самостоятельно посчитает сумму и выставит требование на оплату) + оплатить полностью саму недоимку.

Еще посмотрите в Личном Кабинете ИП на официальном сайте ФНС, есть ли они вообще.

Смотрите в разделе «Все обязательства» -> Выбираете вид платежей -> а затем «Операции по расчетам с бюджетом».

Также эти данные можно посмотреть в мобильном приложении для ИП:

Если внезапно увидите в ЛК ИП пени (а по вашим данным их точно не должно быть), то обязательно решайте этот вопрос с ФНС.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

P.S. Подробные статьи по взносам здесь:

- И снова про обязательные взносы ИП на 2018 год

- Про обязательные взносы ИП «за себя» в 2019 году

Еще советую прочитать:

- Как правильно считать пени по налогам и что изменится с 1 октября 2017 года?

- Пени за долги по налогам не будут превышать сумму недоимки

- Надзорные каникулы продлены на 2019 и 2020 годы. Но не для всех

- Штрафа не будет, если не успеете обновить НДС в кассовом чеке с 1 января 2019 года. Но только до конца первого квартала

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

1 комментарий к “ИП опоздал с оплатой взносов “за себя”: будет штраф или только пени?”

Открыл ип и деятельность не пошла… в итоге не подал не одного отчета. Но при этом ип закрыл с оплатой всех необходимых платежей в пенсионный фонд и страхование. Что мне грозит за то что я не подал отчётные документы ?

Если работодатель не платил взносы в ПФР, вопрос можно решить двумя способами – обратиться в Пенсионный Фонд либо в судебную инстанцию. В последнем случае ответчиком выступит непосредственный наниматель, уклоняющийся от собственных обязанностей. Однако надеяться на положительный результат стоит лишь тогда, когда имеются реальные доказательства факта трудовых отношений с работодателем: запись в трудовой книге, договор и прочие документы.

Что такое страховой взнос в ПФР

Трудовые отношения между гражданами регулируются законом во избежание всевозможных правовых нарушений и для защиты прав обычных людей. Как показывает практика именно последние чаще всего страдают от недобросовестных работодателей.

Федеральный закон № 167-ФЗ предусматривает, что каждый трудящийся подлежит пенсионному страхованию. Непосредственные отчисления в ПФР, из которых в будущем будет складываться пенсия, возлагаются на плечи нанимателя. Таковой обязан ежемесячно переводить определенную сумму средств за каждого работника.

Возникновение обязанности по перечислению взносов не зависит от формы бизнес-деятельности. Отчисления должны производить следующие категории нанимателей:

- юридические лица;

- ИП (за себя либо за сотрудников, если последние имеются);

- физические лица в случае если таковые осуществляют оплату труда кому-либо по соглашению, но не выступают при этом индивидуальными предпринимателями;

- адвокаты, нотариусы и прочее самозанятое население, осуществляющее отчисления за себя.

Наниматель обязан оплачивать страховые взносы также в том случае, если работник ведет свою деятельность в фирме не на постоянной основе, а, например, совмещает с другим трудом либо по срочному договору. Если наниматель уклоняется от оплаты взносов, имеет место грубое правонарушение.

Важный момент – с 2018 года страховые отчисления производятся по новым реквизитам, где получателем выступает не Пенсионный Фонд, а налоговая инспекция. При указании неверных данных может быть возникнуть штраф и в целом произойти путаница.

Размер платежа

Сумма перевода в ПФР напрямую зависит от размера оплаты труда сотрудника. Из года в год тарифы не меняются. Ставка составляет 22% от начисленной зарплаты с условием, что таковая не превышает годовой лимит. В ином случае отчисление составит 10% от оплаты трудовой деятельности.

Если идет речь о вредном производстве, тариф повышается в зависимости от оценки конкретных условий труда. Здесь подразумевается льготная пенсия, соответственно и размер ставки видоизменяется в сторону увеличения.

Проще говоря, чем больше денег получает работник, тем крупнее взнос. Именно по этой причине многие организации, фирмы, ИП предпочитают не оформлять сотрудников должным образом либо предоставлять заработанные средства в конверте, в виде так называемой «серой заработной платы».

Аналогичным образом можно объяснить тот фактор, что работодатель не перечисляет взносы в Пенсионный Фонд. Стандартное желание сэкономить побуждает нанимателя игнорировать свои трудовые обязанности.

Если же изначально имеется договоренность с сотрудником о выплате ему зарплаты в конверте, то произвести отчисления будет в принципе невозможно, поскольку официально факт трудовой деятельности никак не зафиксирован.

Как проверить наличие отчислений

Страховые отчисления осуществляются до 15 числа каждого следующего месяца (пункт 3, параграф 432 Налогового Кодекса РФ). Если взнос не был произведен, имеет место нарушение закона.

Сотрудникам рекомендовано самостоятельно следить за фактом свершения операций по страховым переводам, проведенным нанимателем. При ускоренном выявлении факта недобросовестности, будет несколько проще исправить ситуацию и заставить работодателя перечислить средства.

Проверить отчисления можно несколькими способами:

- персональный кабинет на сайте ПФР;

- сайт Госуслуги;

- бухгалтерия работодателя;

- запрос в Пенсионный Фонд;

- МФЦ.

Не стоит бояться запрашивать сведения, любой работник имеет полное право знать, что происходит с отчислениями, положенными ему по закону. Об этом гласит статья 15 правового акта № 167-ФЗ.

Что предпринять, если взносы отсутствуют

Согласно статье 15 Федерального Закона о пенсионном страховании № 167-ФЗ все работники владеют абсолютным правом стоять на защите собственных интересов, в том числе и посредством обращения в судебную инстанцию.

Если выяснилось, что работодатель не делал отчисления в ПФР, стоит приступить к решительным действиям. Прежде всего, следует обратиться к руководству с заявлением либо с устным обращением. Указать на факт отсутствия положенных взносов и задать соответствующие вопросы. Вполне вероятно, что имеет место задержка либо наниматель пойдет навстречу и исправит ошибки.

При отсутствии действий со стороны работодателя, защитить собственные права можно одним из двух способов:

- Заявление в Пенсионный Фонд. В этом случае потребуется составить запрос в свободной форме, где указать на факт отсутствия страховых отчислений и обозначить просьбу о принятии мер в отношении недобросовестного работодателя. Рекомендовано отправить 2 документа. Один в территориальное отделение ПФР, второй в Пенсионный Фонд по конкретному субъекту РФ.

- Обращение в суд. Срок подачи заявления составляет 3 месяца с момента получения информации об имеющемся правонарушении. В этом случае дополнительно стоит привлечь к разбирательству ПФР в качестве третьего участника, не заявляющего самостоятельные требования. При положительном вердикте, наниматель будет обязан перевести положенную сумму страхового взноса на счет сотрудника.

Оба варианта защиты интересов предполагают наличие доказательной базы. Потребуется подготовить любые бумаги, подтверждающие факт свершения трудовых отношений и процедуру перечисления средств заработной платы.

В качестве доказательств стоит использовать:

- трудовое соглашение;

- трудовую книгу;

- расчетные листы;

- выписку со счета в банке, если средства регулярно переводились на карту.

При обращении в суд потребуется приложить документ, подтверждающий отсутствие страховых поступлений. Бумагу можно запросить в Пенсионном Фонде.

В любом случае, следует привлечь как можно больше внимания к проблеме. Стоит послать жалобу в трудовую инспекцию, налоговую службу, прокуратуру. Чем больший резонанс вызовет обращение, тем более высока вероятность того, что наниматель выполнит свои обязанности.

Ответственность работодателя

Лицо, ответственное за страховые отчисления и не выполняющее обязательства, подвергается наказанию в виде штрафа. А поскольку с 2017 года взносы перечисляются на реквизиты налоговой службы, и подобные дела входят в компетенцию структуры, злостное уклонение признается налоговым правонарушением.

Если более подробно, ответственность за неуплату страховых взносов такова:

- Штраф по статье 122 НК РФ. 20% от удержанных отчислений в случае неумышленной просрочки, например, неверный расчет. И 40% если имело место намеренное уклонение.

- Пени. В размере 1/300 ставки за каждый просроченный день (пункт 4, параграф 75 НК).

В случае если отчетность сдана вовремя, а вот платеж задерживается, штрафных санкций не предусмотрено. В этой ситуации будут начислены только пени. При этом первый день просрочки будет прощен.

Что касается уголовной ответственности, таковая наступает в случае длительного невыполнения обязательств по отчислениям и крупных сумм. Дело будет заведено, если имеет место факт уклонения от оплаты 5 млн. рублей, включающих налоги, взносы и прочие сборы.

Максимальная мера наказания может быть следующей:

- уголовный срок в количестве 6 лет и максимальный штраф в сумме 500 тыс. рублей, если фирма не выплатила взносы в общем размере 13 млн. рублей за 3 года;

- для ИП при удержании суммы более чем на 4,5 млн. рублей в течение 3 лет – срок до 3 лет, максимальный штраф в размере 300 тыс. рублей.

Если сумма удержания ниже указанных, наказание может быть снижено до штрафа с максимальным порогом 300 тыс. рублей и сроком лишения свободы на 1 год для ИП и 2 года для организаций. При этом меры могут быть и более лояльны, например, арест на 6 месяцев либо назначение принудительных работ.

Выявление факта недобросовестности работодателя, уклоняющегося от перечисления страховых взносов в ПФР, требует незамедлительных действий со стороны сотрудника. Стоит обратиться в Пенсионный Фонд, прокуратуру, судебные органы. Не следует бояться отказов со стороны государственных структур. На стороне работников находится закон, поэтому заявления о подобных правонарушениях подлежат обязательному рассмотрению.

Результат зависит от суммы долга. Если она не достигает 3 тысяч – налоговики ждут, когда накопится, или когда истекут три года. Причем, если не выставлялось требование – взыскание запустить не могут.

ФНС напоминает: для своевременной уплаты имущественных налогов осталось меньше месяца. Последний день – 1 декабря. Это будет вторник. Этот срок уплаты никуда не сдвигается.

Что рассказала ФНС

Оплатить налоги можно с помощью сервиса "Заплати налоги" или в личном кабинете на сайте ФНС. Также можно воспользоваться онлайн-сервисом одного из банков-партнёров ФНС и заплатить по QR- или штрихкоду платежа. Уплатить налоги также можно в банке, в кассах местных администраций, на почте или в уполномоченном МФЦ без комиссии.

Кстати, как вариант, можно использовать реквизиты единого налогового платежа, недавно разъясняло УФНС Москвы.

Если до 1 ноября гражданин не получил налоговое уведомление за 2019 год и при этом не имеет льгот, освобождающих от уплаты налогов, можно обратиться в любую налоговую инспекцию, уполномоченный МФЦ или направить заявление через ЛК или сервис "Обратиться в ФНС России".

Если не заплатить указанные в уведомлении налоги вовремя, то уже со 2 декабря начнет расти задолженность за счет начисления пеней. Если продолжать не платить, то позднее налоговый орган может направить требование об уплате просроченного налога. В случае неуплаты налоговый орган обратится в суд. Далее долг будут взыскивать судебные приставы, которые могут принять ограничительные меры, например, заблокировать банковский счет должника или арестовать его имущество.

О чем ФНС предпочла умолчать

ФНС привела обобщенную информацию – добавим подробностей. Прежде всего, в суд налоговики могут обратиться далеко не сразу. Существует правило о взыскании так называемых "копеечных" долгов.

В настоящее время сравнительно безопасная недоимка для физлица, не являющегося ИП, – до 3 тысяч рублей. Согласно статье 48 НК налоговая не может обратиться в суд за взысканием, пока указанная сумма не накопилась. Если же недоимка не растет, то должно пройти три года, и только после этого в течение полугода налоговики могут подать в суд. Правило о невзыскании "копеечных" долгов с физлиц было введено в 2016 году.

Вскоре сумму невзыскиваемого "копеечного" долга по налогам для граждан повысят до 10 тысяч рублей – законопроект, содержащий такое положение, в настоящее время находится на рассмотрении в Госдуме.

Правильные "бумажки"

Очень важно – три года исчисляются не с момента, когда долг возник или когда он не уплачен в срок. А исключительно с даты, которая указана в качестве крайнего срока уплаты в первом выставленном требовании.

Налоговое уведомление требованием не является. То есть, чтобы запустить механизм взыскания, налоговая должна сформировать дополнительную "бумагу". Ее могут прислать по почте или разместить в личном кабинете налогоплательщика.

Если в личном кабинете висит долг, о чем "кричат" большие красные цифры на экране, но на этот долг не выставлялось требование, – вообще не беспокойтесь: никаких последствий не будет. Кстати, это может быть списанный "по амнистии" налог, который вам "простили", но все равно напоминают вам о нем – а вдруг испугаетесь и заплатите.

Как правило, суд принимает решение о взыскании в порядке судебного приказа. Бывает, что гражданин-должник узнает об этом только тогда, когда средства списаны с его счетов. Или – приставы пришли арестовывать имущество. Но по правилам – о вынесении судебного приказа должника должны информировать по почте в течение 5 дней с момента вынесения приказа. И его можно оспорить в течение 10 дней с момента получения копии (статья 128 ГПК).

Если же неуплаченный налог превышает действующий лимит (то есть, не является "копеечным"), то в суд налоговики могут подать через полгода после даты, указанной в требовании.

Открывая предприятие, будущий коммерсант рассчитывает на получение прибыли, успешную торговлю или другой вид бизнеса. Возможно, он не знает, если не платить налоги ИП, что будет. Лучше знать заранее, каковы штрафы и есть ли более серьезные последствия.

Что будет ИП если не платить налоги

При неуплате налогов на каждый день просрочки насчитывается пеня. В соответствии с Налоговым Кодексом за такие действия накладывают штраф за несвоевременную уплату за зарегистрированное ИП. Если накопилась достаточная сумма, более 900 тысяч, могут назначить уголовное наказание, особенно в случае умышленных действий.

Не заплатил вовремя

Предприниматель при регистрации или в процессе работы может выбрать ОСНО или другие налоговые режимы, от этого зависит, какие налоги он должен уплачивать. По каждому налоговому взносу – отдельные штрафные санкции при уплате не вовремя. Как правило, это пеня. Штраф за неуплату налогов для ИП прибавляется, если выплаты занижены в результате умышленных или неумышленных действий.

Важно! Если оказалось, что предприятие в невыгодной ситуации, например, налоги превышают доходы, просто забыть об уплате не получится. Владелец ООО этот вопрос решит продажей предприятия, то есть сменой директора и учредителя. В случае ИП это невозможно, так как предприятие привязано к личности владельца.

Индивидуальному предпринимателю важно знать все тонкости законодательства, чтобы не оказаться в ловушке налогов. Юридическое лицо отвечает по своим обязательствам лишь на сумму уставного капитала. Если капитал составляет всего лишь 10 000 рублей (это минимальный размер с 2014 года), государственные органы не смогут требовать большего.

Частный предприниматель отвечает всем своим имуществом за собственное предприятие. Поэтому приставы смогут явиться домой к коммерсанту, чтобы изъять имущество на сумму долга. В этом смысле открытие ООО менее рискованно.

Наказание за нарушение сроков

Государство существует за счет налогов, поэтому для каждого нарушения в оплате предусмотрен штраф, пени или даже уголовная ответственность. В некоторых случаях есть только пени. Например, с марта 2019 года при несвоевременном внесении налоговых выплат на пенсионное и медицинское страхование за себя, ИП платит только пени, но не штраф. Плюс, естественно, недоплаченную сумму.

Но здесь нужно учитывать, какую систему избрал коммерсант. Больше всего налогов начисляется при ОСНО, или «классике». При классической системе налогообложения платится больше всего. Поэтому штрафов и пеней будет больше. Если не только налоги не оплачены, но и декларации по ним не посланы в соответствующие сроки, прибавятся дополнительные штрафы. Даже в самой простой по структуре налогообложения системе – патентной, придется оплачивать патент, страховые взносы за себя, за персонал, перечислять НДФЛ за наемных сотрудников.

Обратите внимание! Неуплата вовремя любого из этих налогов влечет штрафные санкции.

Даже неподача в установленный срок отчетов в статистику становится причиной штрафных санкций, причем не в виде пеней, а сразу от 10 тысяч рублей. Незаконное занятие коммерческой деятельностью без постановки на учет в налоговой влечет штраф в размере от 10% дохода, но не меньше 40 тысяч рублей. Тогда как регистрация ИП может быть бесплатной, если документы подаются через МФЦ. За задолженности по налоговым платежам в сумме 900 тысяч рублей грозит уголовная ответственность. В любом случае проще по ИП заплатить налоги, «чем экономить».

Начисление пени

Обычно, если декларация подана вовремя, налоговая начисляет только пени на неоплаченную часть. Пени вычисляют следующим образом:

- Если рассмотреть, какой штраф для ИП, если не оплатил налог во время, то при просрочке не более 30 дней нужную сумму умножают на ставку Центробанка. Затем полученное число делят на 300 и умножают на количество просроченных дней.

- При просрочке 31 день и более недоплаченную сумму делят на 150, умножают на ставку Центробанка, и на число дней после тридцать первого дня включительно, складывают с суммой за 30 дней просрочки.

- Ставка Центробанка на 17 июля 2019 года равна 7,5%, ее всегда можно уточнить на сайте cbr.ru.

- Дни считаются так: начиная с даты, следующей за той, когда требовалось совершить платеж, по дату оплаты пеней включительно. Это касается налогов и взносов в Фонды – ПФР, ФСС.

Пример: недоплата по налогу составила 1000 руб. Последний день оплаты был 30 июня, а недостающая сумма внесена только 31 июля. За 30 дней (1000*7,5%*30)/300=7,5 руб. И за последний, тридцать первый день, (1000*7,5%*1)/150=0,5 руб. Складываем эти суммы, получаем 8 рублей. Обычно проще воспользоваться онлайн-калькуляторами, чтобы не считать вручную.

КБК для уплаты пеней отличается от КБК по налогу. Поэтому надо правильно заполнить платежку, чтобы потом не разбираться дополнительно еще и с этим.

Обратите внимание! В 2018 году приняты поправки в Налоговый Кодекс, гласящие, что пени не могут превышать сумму недоимки. То есть, если было 100 рублей недоплачено в бюджет, больше 100 руб нельзя начислить пеней.

Сокрытие доходов индивидуального предпринимателя

Если проверкой, выездной или камеральной, установлено занижение налоговой базы, контролирующий орган выпишет штраф, пени на недоплату, и саму сумму налога придется доплачивать. Когда инспекторам удается доказать умышленное занижение налоговой базы, штраф составляет 40% от недополученного налога. Если чиновники посчитают, что занижение произошло неумышленно, то штраф будет в размере 20% от недостающей суммы.

Если будет доказано, что предприниматель занимается сокрытием имущества или финансов, за счет которых должно быть взыскание налогов и прочего, ИП грозит штраф от 200 тысяч рублей или принудительные работы на срок от трех лет. Таким образом, это уже статья 199.2 Уголовного Кодекса в редакции, вступившей в силу первого июля.2019 года. Случай сознательного уклонения от исполнения обязательств налогового агента также подпадает под УК. Если докажут, что предприниматель специально не платит налоги на сотрудников, его могут привлечь к немалому штрафу или отправить в тюрьму.

Уклонение от выплат

Есть ли срок давности по налоговым нарушениям

Бывает, человек надеется, что о его долгах забудут, и можно будет их не платить. Не стоит на это рассчитывать. Основное значение имеет срок давности. Он отсчитывается со дня совершения налогового нарушения, или от даты окончания налогового периода, когда было совершено нарушение. Если до момента решения о привлечении к ответственности прошло три и больше лет, лицо не может привлекаться к ответственности.

Например, в отчетности была занижена налоговая база, недополучен налог на сумму 300 рублей. Ответственное лицо, то есть ИП, не может быть привлечено к ответственности, если прошло три года. А вот если лицо препятствовало проведению проверки фискальными органами, то срок давности приостанавливается.

Дополнительная информация! Когда ответственность уголовная, срок давности – 2 года. Но в июне 2019 года Верховный суд предложил отменить сроки давности по налоговым преступлениям. Пока неизвестно, станет ли это нормой.

Таким образом, при открытии ИП лучше быть уверенным заранее, что будущее предприятие потянет все платежи. Ведь ответственность предусмотрена не только при пропуске даты платежа, но и за не вовремя поданную декларацию.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

Работодатель не платил взносы в ПФ и НДФЛ

Добрый день! Через несколько лет ухожу на пенсию, решил проверить свои пенсионные накопления и пришел в ужас. Три работодателя не платили за меня взносы в ПФ, что отразиться на моей будущей пенсии.

1) В 2001 фирма, которая ликвидирована,

2) в 2003 году ИП, который уже давно деятельность не ведёт,

3) в 2009 фирма (она и сейчас работает).

Они также не платили за меня и НДФЛ. В ПФ сказали, что по документам они написали "отпуск без содержания". Но все это время я работал с записями в трудовой книжке и получал на наличкой з/п. Что можно сделать в данной ситуации? Как заставить бывших работодателей заплатить за меня в ПФ и налоговую?

Через суд можно попробовать восстановить стаж. У вас есть трудовой договор на руках от какой-нибудь фирмы? Можете найти сослуживцев с кем работали в фирмах, у ИП?

Вопрос ёмкий. В интернете много инфы по этим вопросам, наберите например-восстановление стажа, если работодатель не платил взносов.. почитайте, будут вопросы, задайте, конкретно ответят.

Спасибо! Да, на руках есть трудовая книжка, там сделаны записи, все как положено.

не платил НДФЛ - заплатите сами - Полученный доход умножить на 13 процентов, а то пени капают

Вы о чем? на него не сдавались данные, ставили отпуск без сохранения , а он сам пойдет и 2-й раз заплатит за себя НДФЛ , который с него удерживали при выплате з/платы? Да ещё и пени с 2001г?

Вы в налоговой работаете, что такие советы даете?) бюджет пополняете? премию хотите получить?

этого вы знать не можете сколько ему в конверт клали.

получается, с 2001 года у автора не уплачен НДФЛ и налоговая молчит? может, тогда они и в налоговую ничего не сдавали?

Так они сдавали что он без содержания! Как я понимаю. Мне кажется только искать очевидцев и в суд. А то что записи в трудовой есть-ну есть. И что? Они его приняли и сразу б/с отправили. Он и знать не знает об этом. И в трудовой об этом тоже ничего. Думаю, что очень сложно будет доказать.

столько участников уже в ветке отметилось и такие прям удивления, как будто сенсация инопланетного чего-то

неужели ни у кого не было случаев, когда налоги, взносы не платятся ?

я сам в течение 8 лет проработал на предприятиях , где всё было в белую, с официальным начислением, удержанием, обложением, всеми совершенно честными отчётами во все инстанции (ИФНС, ПФР, ФСС. )

и при этом никаких налогов, взносов и платежей практически не платилось

и чего ? да ничего особенного!

это Я 8 лет был там, на самом деле ситуация эта продолжалась намного дОльше

нормальная ситуация, вернее. совершенно ОБЫЧНАЯ, в смысле ничего в ней ничего удивительного и нет

и таких предприятий я знаю не один и даже не два десятка - всё нормально - все про всё знают, и даже обычные рабочие, им напрямую об этом заранее известно

всё как всегда и везде

а меня удивляет, что чел 17 лет не интересовался отчислениями в ПФР, а теперь удивляется.

и еще вопрос

немного другое.

за меня организация тоже не платила, но отчеты со стажем и начислениями сдавала и в ЛК я вижу этот период в стаже.

так что если что, я пойду в суд с уже имеющимся решением суда ( довольно давнишним) о том, что неуплата взносов не влияет на мой пенсионный стаж, а вот доказать что этот пенсионный стаж был при сдаче нулевых ИС по мне-доказать будет практически не возможно

А, свидетели будут? если найдёте, то долго можете судится,т.к. таких дел много,суд откладывают,следующего заседания долго ждать и т.д , но выиграете. У меня знакомые так даже досрочную пенсию через суд подтверждали. Кто-то 1,5 - 2 года судился. Литейное производство, работали, получали з/п, в трудовой запрись , а в отчетах без сохранения з/п..любимый Волгоград.)

Так что лучше сейчас начинайте искать сослуживцев и подавайте.

Считаете, если ему сделали запись в трудовой о приеме и выплачивали з/пл, то НДФЛ не удерживали? так все работники знают о подоходнем налоге. что удерживают из зарплаты, а если бы не удерживали -тогда бы сразу вопросы возникли, а почему? А, так всё по правилам..

Большинство рабочих и служащих мало этим интересуется, вернее даже не знают, что это проверить можно, пока кто-нибудь не скажет и не разъяснит об этом.

В налоговую на себя любимых только могли сдавать, остальные -без сохранения или вообще не проводили..

Была как-то в городском архиве, брала справку, так передо мной один мужчина как ошпаренный выскочил из кабинета, а в до гонку ему говорили - **таких зарплат в эти периоды не было! Мы такие суммы в ПФ подтверждать не будем **. Т.е. сдали в архив документы на организацию с супер заоблачными суммами зарплат на себя, из 100 работников показали например 5, себя..на себя и сдавали отчеты.

В суде сошлитесь В соответствии с разъяснениями, изложенными в п. 9 Постановления Пленума Верховного Суда Российской Федерации от 11 декабря 2012 года № 30 «О практике рассмотрения судами дел, связанных с реализацией прав граждан на трудовые пенсии» согласно пункту 1 статьи 9 Федерального закона от 16 июля 1999 года № 165-ФЗ «Об основах обязательного социального страхования» лица, работающие по трудовому договору, подлежат обязательному социальному страхованию (включая пенсионное) с момента заключения трудового договора с работодателем. Уплата страховых взносов является обязанностью каждого работодателя как субъекта отношения по обязательному социальному страхованию (статьи 1 и 22 Трудового кодекса Российской Федерации). Невыполнение этой обязанности не может служить основанием для того, чтобы не включать периоды работы, за которые не были уплачены полностью или в части страховые взносы, в страховой стаж, учитываемый при определении права на трудовую пенсию. В связи с этим суд вправе удовлетворить требования граждан о перерасчете страховой части трудовой пенсии с учетом указанных периодов.

Это Постановление о неуплате начисленных взносов, в данном случае взносы вообще не начислялись, зарплата в конверте, ничем не подтверждена. Свидетелями и записями в трудовой можно подтвердить стаж такой работы, но не взносы, формирующие пенсионный капитал.

В нынешнее время, ситуация, когда налоговый орган требует от пенсионера уплатить налог на имущество физических лиц (далее по тексту – НИФЛ), иначе называемый имущественным налогом, или, налогом на недвижимость, является вполне жизненной, реальной и ничуть не фантастичной. И сейчас такие случаи не единичны, а причины их различны.

p, blockquote 1,0,0,0,0 -->

Да, пенсионерам в России как гражданам с обычно оставляющим желать лучшего материальным положением, «по закону» предоставлен ряд льгот, среди которых чуть ли не «испокон веков» было и освобождение от уплаты НИФЛ.

p, blockquote 2,0,0,0,0 -->

p, blockquote 3,0,0,0,0 -->

И действительно, долгое время эта льгота была безусловной. Однако внесённые с 2014 года изменения в налоговое законодательство усложнили положение дел; в результате, пенсионеры также стали ПОТЕНЦИАЛЬНЫМИ плательщиками имущественного налога.

Тем не менее, льготные основания у пенсионеров для освобождения от этого нежелательного налога имеются и сейчас, и они приведены в статье 407 (пункт 4) Налогового кодекса РФ.

p, blockquote 5,0,0,0,0 -->

И в 2019 году дело обстоит следующим образом.

p, blockquote 6,0,1,0,0 -->

Условия, при которых пенсионер освобождается от НИФЛ

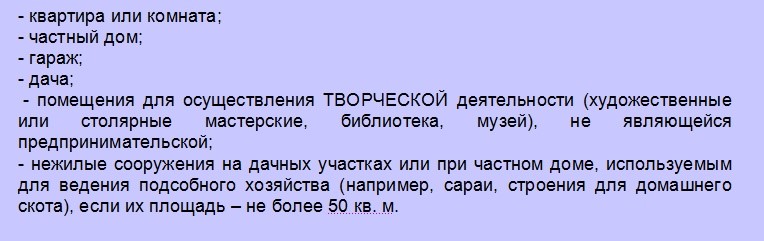

Виды объектов недвижимости, на которые распространяется льгота

Льгота в виде освобождения от НИФЛ охватывает следующие РАЗЛИЧНЫЕ ВИДЫ недвижимого имущества:

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,0,0,0,0 -->

Пенсионер-собственник нескольких объектов недвижимого имущества ОДНОГО ВИДА может по своему усмотрению выбрать тот, который будет освобождён от НИФЛ (за остальные придётся платить налог, «как всем»).

p, blockquote 9,0,0,0,0 -->

Разумеется, в подобных случаях целесообразно применить льготу к наиболее дорогому объекту.

p, blockquote 10,0,0,0,0 -->

О действиях пенсионера при получении требования об уплате НИФЛ

Итак, пенсионер получил (возможно – неожиданно для себя) документ из налогового органа, согласно которому ему начислен и подлежит уплате налог на недвижимость. Что же ему делать в такой ситуации?

p, blockquote 11,0,0,0,0 -->

Для начала важно уяснить для себя суть данного документа и действий налоговиков.

p, blockquote 12,1,0,0,0 -->

Как можно сделать вывод из предыдущих разделов, существует довольно много правовых оснований для признания пенсионера налогоплательщиком за принадлежащее ему недвижимое имущество. – Возможно, требование налогового ведомства вполне законно и подлежит исполнению.

p, blockquote 13,0,0,0,0 -->

Кроме того, налоговики могут объединить в одном документе требования об уплате НИФЛ за 3 предыдущих года. – Вполне возможно, что в нём присутствует сумма налога за период, когда гражданин ещё не находился в пенсионном возрасте, не получал пенсионные выплаты и не имел права на льготу.

Если проанализировать ситуацию самостоятельно представляется затруднительным, лучше получить консультацию в налоговой инспекции.

p, blockquote 15,0,0,0,0 -->

p, blockquote 16,0,0,0,0 -->

Но допустим, что по мнению пенсионера, внимательно изучившего вопрос, он приходит к выводу, что закон даёт ему право на освобождение от НИФЛ за этот объект.

p, blockquote 17,0,0,0,0 -->

Чтобы не испытывать недоумение по поводу происходящего, следует иметь в виду, что законодательство не обязывает (хочется надеяться, что только ПОКА!) налоговые органы отслеживать процессы перехода своих налогоплательщиков в «стан» пенсионеров, отводя роль «инициативной стороны» самому «новоиспечённому» пенсионеру. Но, по крайней мере, важно, что такое оформление имеет заявительный характер – то есть, по завершении процедуры отказать в льготе не имеют права.

p, blockquote 18,0,0,1,0 -->

Конечно, налоговики стремятся идти в ногу со временем и постепенно начинают пользоваться едиными информационными базами населения или осуществлять межведомственное взаимодействие с пенсионными органами, чтобы корректировать свою работу по налогам. Так что вполне возможно, что необходимые поправки они внесут сами и не станут беспокоить «нового пенсионера» своими требованиями уплатить НИФЛ.

p, blockquote 19,0,0,0,0 -->

Но если этого не произошло, «все карты – в руки» самому адресату налогового требования. Значит, ему пришла пора нанести визит в налоговую инспекцию по месту регистрации объекта собственности и «под чутким руководством» работников ведомства написать заявление об освобождении от НИФЛ.

«Продвинутые» и хорошо разбирающиеся в информационных технологиях пенсионеры могут в качестве альтернативы воспользоваться для этого электронным сервисом на сайте ФНС РФ. Там же можно скачать для заполнения и бланк заявления.

p, blockquote 21,0,0,0,0 -->

Третий способ взаимодействия с налоговым органом – почтовое уведомление.

p, blockquote 22,0,0,0,0 -->

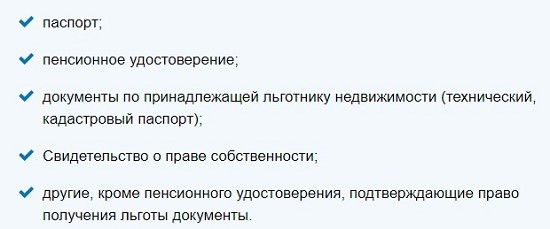

Перечень документов, необходимых для оформления освобождения от НИФЛ

Вместе с заявлением в налоговый орган надо предоставить/предъявить следующие документы:

p, blockquote 23,0,0,0,0 -->

p, blockquote 24,0,0,0,0 --> p, blockquote 25,0,0,0,1 -->

Если пенсионер имеет на праве собственности несколько объектов ОДНОГО ВИДА, тот, для которого он хочет получить льготу по НИФЛ, необходимо указать в заявлении.

Результат зависит от суммы долга. Если она не достигает 3 тысяч – налоговики ждут, когда накопится, или когда истекут три года. Причем, если не выставлялось требование – взыскание запустить не могут.

ФНС напоминает: для своевременной уплаты имущественных налогов осталось меньше месяца. Последний день – 1 декабря. Это будет вторник. Этот срок уплаты никуда не сдвигается.

Что рассказала ФНС

Оплатить налоги можно с помощью сервиса "Заплати налоги" или в личном кабинете на сайте ФНС. Также можно воспользоваться онлайн-сервисом одного из банков-партнёров ФНС и заплатить по QR- или штрихкоду платежа. Уплатить налоги также можно в банке, в кассах местных администраций, на почте или в уполномоченном МФЦ без комиссии.

Кстати, как вариант, можно использовать реквизиты единого налогового платежа, недавно разъясняло УФНС Москвы.

Если до 1 ноября гражданин не получил налоговое уведомление за 2019 год и при этом не имеет льгот, освобождающих от уплаты налогов, можно обратиться в любую налоговую инспекцию, уполномоченный МФЦ или направить заявление через ЛК или сервис "Обратиться в ФНС России".

Если не заплатить указанные в уведомлении налоги вовремя, то уже со 2 декабря начнет расти задолженность за счет начисления пеней. Если продолжать не платить, то позднее налоговый орган может направить требование об уплате просроченного налога. В случае неуплаты налоговый орган обратится в суд. Далее долг будут взыскивать судебные приставы, которые могут принять ограничительные меры, например, заблокировать банковский счет должника или арестовать его имущество.

О чем ФНС предпочла умолчать

ФНС привела обобщенную информацию – добавим подробностей. Прежде всего, в суд налоговики могут обратиться далеко не сразу. Существует правило о взыскании так называемых "копеечных" долгов.

В настоящее время сравнительно безопасная недоимка для физлица, не являющегося ИП, – до 3 тысяч рублей. Согласно статье 48 НК налоговая не может обратиться в суд за взысканием, пока указанная сумма не накопилась. Если же недоимка не растет, то должно пройти три года, и только после этого в течение полугода налоговики могут подать в суд. Правило о невзыскании "копеечных" долгов с физлиц было введено в 2016 году.

Вскоре сумму невзыскиваемого "копеечного" долга по налогам для граждан повысят до 10 тысяч рублей – законопроект, содержащий такое положение, в настоящее время находится на рассмотрении в Госдуме.

Правильные "бумажки"

Очень важно – три года исчисляются не с момента, когда долг возник или когда он не уплачен в срок. А исключительно с даты, которая указана в качестве крайнего срока уплаты в первом выставленном требовании.

Налоговое уведомление требованием не является. То есть, чтобы запустить механизм взыскания, налоговая должна сформировать дополнительную "бумагу". Ее могут прислать по почте или разместить в личном кабинете налогоплательщика.

Если в личном кабинете висит долг, о чем "кричат" большие красные цифры на экране, но на этот долг не выставлялось требование, – вообще не беспокойтесь: никаких последствий не будет. Кстати, это может быть списанный "по амнистии" налог, который вам "простили", но все равно напоминают вам о нем – а вдруг испугаетесь и заплатите.

Как правило, суд принимает решение о взыскании в порядке судебного приказа. Бывает, что гражданин-должник узнает об этом только тогда, когда средства списаны с его счетов. Или – приставы пришли арестовывать имущество. Но по правилам – о вынесении судебного приказа должника должны информировать по почте в течение 5 дней с момента вынесения приказа. И его можно оспорить в течение 10 дней с момента получения копии (статья 128 ГПК).

Если же неуплаченный налог превышает действующий лимит (то есть, не является "копеечным"), то в суд налоговики могут подать через полгода после даты, указанной в требовании.

Читайте также: