Пенсионер предприниматель налог на квартиру

- Льгота для пенсионеров при уплате налога на недвижимость

- Дома, квартиры, дачи, гаражи: какая недвижимость пенсионера не облагается налогом на имущество?

- Дорогостоящая недвижимость: с какого стоимостного предела льгота пенсионеру не положена?

- У пенсионера несколько объектов недвижимости: как использовать льготу?

- Как оформить льготу: обязательны ли подтверждающие документы?

- Существуют ли для пенсионеров налоговые льготы при продаже и при покупке квартиры?

- Как влияет повышение пенсионного возраста на имущественную льготу?

- Итоги

Льгота для пенсионеров при уплате налога на недвижимость

Льготы пенсионерам при уплате налога на недвижимость предусмотрены подп. 10 п. 1 ст. 407 НК РФ. По этой норме право на льготу имеют:

- пенсионеры, получающие пенсии в соответствии с пенсионным законодательством;

- мужчины в возрасте 60 лет и старше и женщины с 55 лет, которым по законодательству РФ выплачивается пожизненное содержание.

Что понимать под фразой «пенсионное законодательство»? Могут ли на такую льготу претендовать только российские пенсионеры или в число имущественных льготников входят и иностранные граждане, а также лица без гражданства, за которыми признается право на пенсию на тех же основаниях, что и у россиян?

В письме ФНС России от 09.01.2017 № БС-4-21/48@ этот вопрос решен следующим образом. При отсутствии в НК РФ расшифровки термина «пенсионное законодательство» применение льготы по налогу на имущество не зависит от того, по какому основанию назначена пенсия — по законодательству РФ или другого государства.

Могут ли пенсионеры иностранных государств рассчитывать на льготы по налогу на имущество? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к информации от ФНС.

Таким образом, использовать льготу по налогу на имущество вправе как российские пенсионеры, так и пенсионеры — иностранные граждане, имеющие в собственности недвижимость на территории РФ.

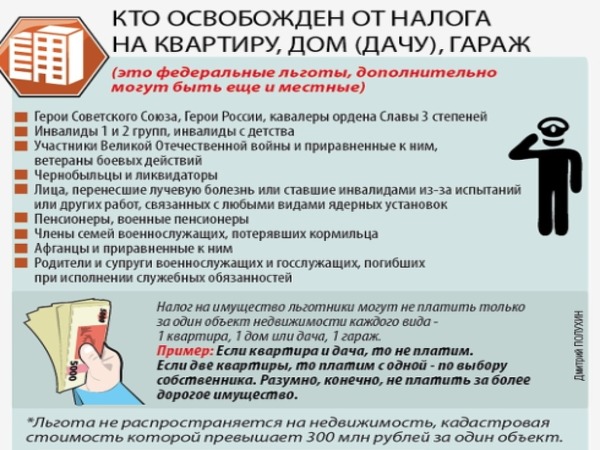

Дома, квартиры, дачи, гаражи: какая недвижимость пенсионера не облагается налогом на имущество?

Виды имущества, по которым пенсионер не обязан уплачивать налог на имущество, перечислены в п. 4 ст. 407 НК РФ.

Наглядно они представлены на рисунке ниже:

Таким образом, законодательством предусмотрены не только льготы на квартиру пенсионерам, но и освобождение от уплаты имущественного налога по другим видам недвижимости.

Чтобы воспользоваться имущественной льготой, пенсионер должен быть собственником имущества.

Дорогостоящая недвижимость: с какого стоимостного предела льгота пенсионеру не положена?

Этот порог составляет 300 миллионов рублей. Недвижимость кадастровой стоимостью выше этого предельного значения под имущественную льготу не подпадает. Пенсионер, владеющий такой недвижимостью, обязан уплачивать налог.

Но это еще не всё — льгот у пенсионера нет, если:

- принадлежащая ему недвижимость используется в коммерческих целях;

- ему принадлежит более одного объекта недвижимости: например, два дома, три гаража или пять квартир — льготу можно использовать только в отношении одного объекта по каждому виду недвижимости.

Такие ограничения предусмотрены законодательством для пресечения попыток экономии на имущественном налоге с помощью перевода права собственности на имущество с физлиц, которым не положены льготы, на пенсионеров.

У пенсионера несколько объектов недвижимости: как использовать льготу?

Как на практике определить, по какому имуществу пенсионер не должен уплачивать налог, рассмотрим на примерах.

В октябре 2019 года Богданов Борис Петрович вышел на пенсию, получил пенсионное удостоверение, и ему была назначена пенсия в соответствии с пенсионным законодательством.

В собственности Богданова Б. П. несколько объектов недвижимости:

- квартира площадью 89 кв. м;

- жилой дом площадью 122 кв. м;

- гараж в гаражном кооперативе «Ударник»;

- садовый домик в СНТ «Вишенка» площадью 18 кв. м.

С момента выхода Богданова Б. П. на заслуженный отдых все вышеперечисленные объекты недвижимости освобождаются от налога на имущество.

Караваева Тамара Николаевна находится на пенсии с 2017 года. В ее собственности находился один объект недвижимости — квартира, в которой она проживает. В сентябре 2019 года (после получения наследства) Караваева Т. Н. приобрела еще одну квартиру и домик в деревне.

Теперь в собственности пенсионерки две квартиры и один жилой дом. Под льготу подпадает только одна квартира и дом в деревне. По второй квартире нужно будет уплачивать налог на имущество, рассчитываемый с учетом вычета.

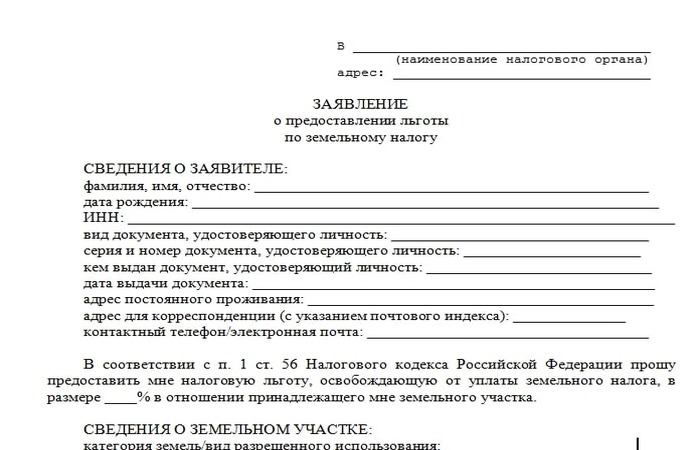

Чтобы из нескольких объектов выбрать тот, на который нужна льгота, пенсионер должен подать в ИФНС уведомление по форме из приказа ФНС от 13.07.2015 № ММВ-7-11/280@. Если этого не сделать, льготу предоставят по объекту с максимальной суммой налога.

Как оформить льготу: обязательны ли подтверждающие документы?

Итак, как же оформить налоговую льготу пенсионерам на недвижимость? Для этого стоит подать в налоговый орган заявление о предоставлении льготы (п. 6 ст. 407 НК РФ). Форма заявления (КНД 1150063) приведена в приложении № 1 к приказу ФНС России от 14.11.2017 № ММВ-7-21/897@. С его помощью можно сообщить контролерам о своем праве на получение льготы сразу по трем видам налогов: на имущество, транспорт и землю. Заполняется заявление по алгоритму, описанному в приложении № 2 к приказу ФНС № ММВ-7-21/897@.

Требуется заполнить только один экземпляр заявления любым подходящим способом (п. 5 Порядка заполнения заявления, утв. приказом ФНС № ММВ-7-21/897@):

- рукописным (распечатать бланк и заполнить от руки);

- на компьютере (заполнить бланк с помощью программного обеспечения, позволяющего распечатать заявление с двумерным штрихкодом);

- электронным (через личный кабинет налогоплательщика).

Податель заявления вправе приложить к нему подтверждающие право на льготу документы. Если документы к заявлению не приложены, налоговики сами запрашивают необходимые сведения у органов, организаций, должностных лиц, у которых эти сведения имеются. Если по запросу налогового органа документы не получены, контролеры информируют пенсионера об этом и о необходимости предоставления подтверждающих право на льготу документов (см. также письмо ФНС России от 12.10.2017 № БС-4-21/20636@).

Если заявление вы не представите, налоговики предоставят льготу на основании имеющейся у них информации. При этом не важно, на каком уровне предусмотрена льгота — федеральном или муниципальном. Такое правило введено законом от 15.04.2019 № 63-ФЗ и распространяется на правоотношения с налогового периода 2018 года (см. также письмо ФНС от 25.06.2019 № БС-4-21/12286@).

Существуют ли для пенсионеров налоговые льготы при продаже и при покупке квартиры?

Специальных налоговых льгот для пенсионеров при продаже квартиры в налоговом законодательстве не предусмотрено.

Как и у всех продавцов недвижимости, уплата НДФЛ с дохода, полученного от продажи квартиры, зависит от времени владения ею.

Пенсионер вправе не уплачивать налог с доходов от продажи квартиры, если владел ею:

- более 5 лет (по недвижимости, приобретенной с 2016 года);

- более 3 лет (если собственником недвижимости пенсионер стал ранее 2016 года).

Кроме того, минимально допустимый для освобождения от налога срок в 3 года предусмотрен для квартир, которые пенсионер получил:

- после приватизации;

- по договору ренты с пожизненным содержанием иждивенца;

- после оформления наследства или дарственной от близких родственников.

Если сроки короче указанных, НДФЛ уплатить придется. Но снизить его сумму возможно с помощью налогового вычета.

Подробности о вычете при продаже квартиры узнайте по ссылке.

Так же как не существует льгот при продаже квартиры пенсионерами, специальных льгот для пенсионеров при покупке квартиры в налоговом законодательстве тоже не предусмотрено. Но существует право на налоговый вычет.

По каким правилам предоставляется пенсионерам вычет при покупке квартиры, см. в этом материале.

Вычеты при покупке и продаже квартиры возможны не для всех пенсионеров, а только для тех, кто легально получает облагаемый по ставке 13% доход.

Как влияет повышение пенсионного возраста на имущественную льготу?

В связи с повышением пенсионного возраста с 01.01.2019 волноваться по поводу имущественной льготы не нужно. Пенсионеры по-прежнему сохраняют свое право не уплачивать налог на имущество на тех же условиях, что и раньше.

Для предпенсионеров (женщин с 55 лет и мужчин с 60 лет) законодатели предусмотрели возможность использования льгот по имущественному налогу, предусмотренному для пенсионеров. Но сохраняется эта возможность только на переходный период (до 2028 года). В результате мужчины начиная с 1968 года рождения и женщины с 1973 года рождения смогут освободиться от обязанности платить налог на имущество только по достижении новых границ пенсионного возраста (65 и 60 лет соответственно).

Подробнее о пенсионных нововведениях расскажем здесь.

Итоги

Пенсионеры могут пользоваться льготами по налогу на имущество с момента назначения пенсии. Льгота назначается по заявлению пенсионера, а при его неподаче — по сведениям, имеющимся у налоговиков. Специальных льгот для пенсионеров при покупке или продаже недвижимости не предусмотрено, но у них есть право на получение налоговых вычетов при наличии доходов, облагаемых по ставке 13%. В связи с повышением пенсионного возраста предусмотрен переходный период до 2028 года, в течение которого предпенсионеры освобождаются от налога на имущество после достижения ими возраста 55 лет для женщин и 60 лет для мужчин.

Не каждый пенсионер, выйдя на заслуженный отдых, соглашается сидеть дома «и нянчить внуков». В этом возрасте многие люди впервые задумываются о том, чтобы начать собственное дело. Это не только позволит сохранить жизненный тонус, но и даст заметную прибавку к пенсии. В западных странах пожилым предпринимателям оказывается государственная поддержка в виде льгот и преференций. Какие льготы пенсионерам, зарегистрировавшим ИП предоставляет государство в нашей стране, попробуем разобраться ниже.

Льготы

Российское государство не предоставляет никакой специальной поддержки для предпринимателей пенсионного возраста. Им доступны лишь общеустановленные льготы по старости, такие как право на получение РСД (региональной социальной доплаты), налоговые вычеты, различные скидки и др. При этом никто не лишает пенсионера возможности пользоваться льготами в целях получения коммерческой прибыли, как индивидуальному предпринимателю.

Региональная социальная доплата – это финансовая помощь гражданам, чья пенсия равна или меньше прожиточного минимума, принятого в субъекте федерации. Ее размер определяется региональными правительствами самостоятельно. Надбавка оформляется по месту регистрации гражданина, в органах социальной защиты.

Как сказано выше, РСД полагается только малообеспеченным пенсионерам. Индивидуальному предпринимателю, скорее всего, данная льгота будет недоступна. Поскольку бизнес, каким бы малым он ни был, в любом случае делает совокупный доход гражданина выше прожиточного минимума.

Налоговый вычет

Единственной льготой, которую, так или иначе, пенсионер вправе использовать в коммерческих целях, можно считать налоговый вычет.

Суть его в том, что лицо имеет право на возврат НДФЛ в размере 13 % (но не более 2 млн руб.), оплаченных при продаже жилой недвижимости или земельного участка. Данная льгота доступна работающим пенсионерам и лицам, работавшим в течение 3 лет, предшествующих продаже собственности или выходу на пенсию. Главным условием для ее получения является наличие у гражданина источника дохода, облагаемого подоходным налогом.

Право на налоговый вычет оформляется в местном налоговом органе при предъявлении следующих документов:

- заявление;

- пенсионное удостоверение или справку из ПФР;

- договор купли-продажи недвижимости;

- справка по форме 2-НДФЛ;

- декларация 3-НДФЛ;

- документ, подтверждающий получение денег.

Обращение рассматривается 3 месяца, после чего в течении 30 дней заявителю возвращается сумма налогового вычета. Средства передаются двумя способами:

- наличными на расчетный счет;

- перечислением в счет погашения прочих налоговых задолженностей.

Порядок регистрации ИП

В налоговый орган по месту регистрации гражданин подает заявление установленного образца, к которому прилагается только паспорт с ксерокопиями всех его страниц и квитанция об оплате госпошлины. Пенсионное удостоверение в налоговую службу предоставлять необязательно.

После получения выписки из реестра ИП проходит регистрацию в Пенсионном фонде, Росстате, ФСС и при необходимости в Фонде обязательного медицинского страхования. Делать это самостоятельно не нужно, так как с момента постановки на учет в ФНС, сведения об ИП автоматически поступают в указанные учреждения.

В случае отказа в регистрации налоговый орган уведомляет гражданина в течение 3 рабочих дней в письменном виде. Ответ содержит подробную мотивацию отказа и разъяснение прав на его обжалование.

Влияет ли ИП на размер пенсии

Пенсия индивидуального предпринимателя будет увеличиваться за счет обязательных страховых взносов. Важно заметить, что трудовой стаж частного предпринимателя продолжается и после выхода на пенсию, поскольку лицо делает страховые взносы.

Чем опасен фиктивный статус ИП

Нередки случаи, когда недобросовестные лица на имя пожилого родственника регистрируют ИП. Действуя «под прикрытием» пенсионера такие, предприниматели надеются сэкономить на налогах. Соглашаясь на создание фиктивного ИП от своего имени, гражданин рискует платить штрафы за истинных хозяев, а главное, может потерять свое имущество.

Индивидуальный предприниматель несет ответственность по долгам фирмы всем принадлежащим ему имуществом – квартирой, автомобилем и др. Кроме этого, суд может арестовать его пенсию и половину ее передавать в счет погашения задолженности перед контрагентами.

Рекомендации

Перед тем как подать документы на регистрацию ИП, пенсионеру стоит выбрать подходящий вид деятельности и налоговый режим. Самыми удобными для ИП считаются упрощенная система налогообложения и патент. По «упрощенке» налогом облагаются доходы с вычетом или без вычета расходов.

Патентная система налогообложения заключается в приобретении патента на определенный вид деятельности. Цена патента определяется исходя из возможной «чистой» прибыли, часть которой умножается на 6%. Срок его действия – 6-12 месяцев. Закон позволяет одновременно приобретать несколько патентов

Индивидуальный предприниматель — пенсионер имеет в собственности 6 объектов недвижимости, 3 из них использует в предпринимательской деятельности. Один объект – это коттедж и две квартиры. В 2015 г. льготу по налогу на недвижимость (как пенсионер) не заявила, так как не знала, что нужно заявлять.

Теперь мне начислят на все объекты недвижимости налог за 2015 г.? Или только на коттедж и квартиры, а на то, что используется в предпринимательской деятельности, не начислят?

До 1 января 2015 года Законом РФ от 09.12.1991 г. № 2003-1 «О налогах на имущество физических лиц» было установлено, что налог на строения, помещения и сооружения не уплачивается пенсионерами, получающими пенсии, назначаемые в порядке, установленном законодательством РФ.

При этом лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы.

Аналогичная налоговая льгота по налогу на имущество физических лиц предусмотрена главой 32 НК РФ, определяющей порядок исчисления налога на имущество физических лиц начиная с 1 января 2015 года.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Для предоставления налоговой льготы по налогу на имущество физических лиц лицо, имеющее право на налоговую льготу, должно представить в налоговый орган заявление и документы, подтверждающие право на применение налоговой льготы (в частности, пенсионное удостоверение).

Согласно п. 4 ст. 407 НК РФ налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение, указанные в п.п. 14 п. 1 ст. 407 НК РФ;

4) хозяйственное строение или сооружение, указанные в п.п. 15 п. 1 ст. 407 НК РФ;

5) гараж или машино-место.

Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

Рекомендуемая форма заявления о предоставлении льготы по имущественным налогам приведена в письме ФНС РФ от 16.11.2015 г. № БС-4-11/19976@.

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

В Информации ФНС РФ от 28.08.2015 г. указано, что при наличии в собственности нескольких объектов недвижимости одного вида, например, две квартиры, налогоплательщик может выбрать тот объект, в отношении которого будет применяться льгота.

Если же налогоплательщик владеет недвижимостью разных видов (например, жилой дом и гараж), то он имеет право заявить о льготном налогообложении обоих объектов.

Если налогоплательщик, имеющий право на льготу по налогу на имущество физлиц, не подал уведомление до 1 ноября 2015 года, он может сделать это в следующем году для его учета при расчете суммы налога в 2017 году.

При этом за 2015 год льгота будет предоставлена в отношении объекта с максимальной суммой налога.

П. 6 ст. 408 НК РФ установлено, что в случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за 3 налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

Следовательно, налоговая льгота возникает у пенсионера, в частности, не с момента представления заявления в ИФНС, а с момента выхода на пенсию.

Кроме того, срок подачи заявления главой 32 НК РФ не установлен.

Поэтому Вы можете представить заявление на льготу в любое время.

На основании п. 6 ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах.

Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение 5 дней со дня принятия соответствующего решения.

Поэтому Вам следует представить в ИФНС заявление на возврат излишне уплаченного налога за те годы, в которых Вы уже были пенсионером (в пределах 3 лет).

Вы сможете получить льготу по одной из квартир, которые не используются в предпринимательской деятельности, и по жилому дому (коттеджу).

По имуществу, используемому в предпринимательской деятельности, льгота не предоставляется.

Существующая законодательная база предполагает взимание с налоговых резидентов РФ налога на недвижимость.

Этот сбор относится к категории местных, поэтому все собранные средства направляются в бюджеты субъектов РФ, которые в значительной мере и формируется за счет налоговых платежей граждан.

Бесплатно по России

Однако федеральным законодательством определено, что ряд социально незащищенных категорий граждан имеет значительные льготы, связанные с вопросами налогообложения. В частности, пенсионеры полностью освобождены от уплаты налога на имущество.

Льготы на налог на недвижимость для пенсионеров

Послабления по оплате налога на недвижимость предоставлены следующим лицам:

- пенсионерам;

- инвалидам с детства;

- инвалидам I и II групп.

Вышеперечисленные категории вправе имущественный сбор не оплачивать вовсе. Однако и в плане предоставления данной льготы предусмотрены ограничения. Так, если пенсионер на праве собственности владеет двумя или более объектами недвижимости, то налоговое послабление распространяется только на один из них. За все остальные придется платить налог. Например, если у пенсионера есть две квартиры, то он платит только за одну.

Не распространяется налоговая льгота и на так называемую элитную недвижимость. Под ней следует понимать такой объект, кадастровая стоимость которого превышает 300 млн рублей.

Кроме этого, придется платить нетрудоспособным гражданам за коммерческую недвижимость. Это относится к офисам, складам, производственным помещениям и так далее.

За дом

Пенсионер не платит за имущество и в том случае, если он на праве собственности владеет частным домом. При этом не имеет никакого значения, в каком населенном пункте данный объект недвижимости находится – в городском или в сельском.

Многих пенсионеров беспокоит вопрос касаемо налогообложения дач. Здесь не все так просто, так как платеж на дачу не является единым, но состоит из нескольких слагаемых, а именно: налог на имущество и земельный налог. О последнем будет сказано в соответствующем разделе статьи, а что касается платежа за дачный домик, то на него может распространяться льгота. Однако на практике пенсионеры чаще используют послабления для освобождения от налогов своего жилья, поэтому за дачу, являющуюся дополнительным объектом недвижимости, все же приходится платить.

За квартиру

Большинство пенсионеров проживает в собственных квартирах, являющихся их единственным объектом недвижимости, находящимся у них на праве собственности.

Так же как и в случае с индивидуальным домом, нетрудоспособный гражданин освобожден от обязанности уплаты налога за нее.

На практике часто квартира бывает в долевой собственности, то есть, ей владеют сразу несколько человек, среди которых могут быть как льготники, так и нет. Как же оплачивается налог за эту недвижимость в таком случае?

Следует понимать, что объектом налогообложения в данном случае является часть от всей общей собственности. Например, если гражданин владеет ½ долей, то и налог он будет оплачивать не в полном объеме, а лишь пропорционально своей части имущества. То есть, 50% в данном случае.

Соответственно, каждый собственник оплачивает сбор исходя из объема своих имущественных прав. Пенсионеры за свою часть не платят, они от него освобождены на общих основаниях.

За землю

Порядок начисления земельного налога отличается от платежей за квартиры и дома. В данном случае объектом налогообложения выступает право собственности на земельный участок. Поступления от этого налога направляются в местные бюджеты и основной его особенностью является то, что порядок начисления и определение круга лиц, которые имеют льготы по его оплате, не находит отражение в федеральном законодательстве.

Это определяют местные власти, издавая соответствующие нормативные акты. Из-за этого сложилась неравномерная ситуация, когда в одних субъектах пенсионеры освобождены от уплаты земельного налога, в других оплачивают его в полном объеме.

Для уточнения информации касаемо фискальных льгот, гражданам следует обратиться в ФНС по месту нахождения имущества.

Заявление в ФНС об освобождении от налогов

Для получения соответствующей льготы пенсионеру следует обратиться в ФНС с заполненным заявлением и пенсионным удостоверением. Факт выхода на пенсию предполагает, что налоговые послабления будут действовать пожизненно, поэтому необходимости ежегодной подачи заявления нет.

Кроме этого, в большинстве регионов существует возможность подать данные бумаги через МФЦ или в электронном виде через портал «Госуслуги».

На практике часто случается, что пенсионер, несмотря на то, что он имеет льготы по оплате имущественных налогов, все равно получает уведомление от фискальных органов с требованием об их оплате. Как правило, граждане не обращают на них внимания, что в корне неверно. Если возникла подобная ситуация, то после получения соответствующего уведомления пенсионеру необходимо обратиться в ИФНС по месту регистрации, имея на руках пенсионное удостоверение, для подтверждения своего статуса.

Платит ли пенсионер налог за продажу недвижимости

Ответ на этот вопрос напрямую зависит от срока владения квартирой или домом. Если соблюден минимальный период, то пожилым людям не нужно платить налог. С 2019 года минимальный период сократился до 3 лет, при получении квартиры на следующих условиях:

- квартира получена в наследство или в дар;

- при заключении договора ренты с содержанием иждивенца;

- в следствии приватизации, согласно закону.

Пенсионеры в России относятся к самым социально уязвимым категориям населения. В связи с этим государство освободило их от обязанности по уплате налогов на единственное, по сути, жилье. Что касаемо земельного налога, то о закреплении льгот по его оплате на федеральном уровне говорится уже давно, однако пока местные власти самостоятельно определяют возможность освобождения от него.

Что нового в законодательстве в 2019 году

Изменений в законодательстве, касаемо предоставления льгот пенсионерам при оплате имущественных налогов, по сравнению с предыдущими периодами довольно мало. Одним из наиболее заметных и значимых является введение в практику «налогового вычета на 6 соток земли», который касается пенсионеров, владеющих небольшими земельными участками с низкой кадастровой стоимостью.

Кроме этого, изменены правила начисления и предоставления льгот, субсидий и компенсаций в ряде субъектов РФ. Например, в Санкт-Петербурге, пенсионеры полностью освобождены от уплаты земельного налога на участки площадью менее 2500 кв. м.

Полезное видео

Еще больше информации в видео-ролике:

Все граждане страны являются налогоплательщиками, тем самым обеспечивая функционирование института государства. Однако в силу социальной ориентированности властей налоговая нагрузка зависит от категории, к которой относится плательщик. Руководство страны имеет полномочия устанавливаться как федеральные, так и местные льготы для тех или иных налоговых выплат. Так, налог на имущество для пенсионеров не начисляется. Однако следует знать, что данное право не приобретается автоматически, а требуют подачи соответствующего заявления. Рассмотрим процедуру оформления льготных условий по налогу такого типа более подробно.

Платит ли налог на имущество пенсионер?

Действующая в настоящее время льгота пенсионерам на выплату налога на имущества сохранена грядущий в 2020 году. Суть действующего закона заключается в том, что такой налог пенсионеры не платят даже при имеющихся в собственности объектах. На практике это значит, что наличие квартиры и дачи не предполагает выплату сбора. Однако в том случае, если в собственности пенсионера имеется несколько квартир, льготы предоставляется только за одну из них, в то время как на вторую должен своевременно перечисляться в бюджет государства. Выбор предоставляется сделать самому плательщику налога.

Также законодательный акт, который устанавливает, платят ли пенсионеры налог на имущество, не разделяет эту категорию на тех, кто продолжает работать, и нетрудоустроенных. Основанием для подачи на льготу является достижение определенного возраста.

Согласно действующим нормам законодательства, установлен определенных список имущественных объектов, владение которыми позволяет пенсионерам воспользоваться своим правом не платить соответствующий налог. В него входят следующие:

- квартира или комната;

- жилой дом;

- дача;

- гаражи и места для автомобилей;

- нежилое здание, которое используется для хозяйственных целей на выделенном участке земли при условии, что его размер не превышает 50 метров квадратных;

- помещения, используемые для профессиональной культурной и творческой деятельности.

Сумма налога

Однако следует помнить, что при проведении сделки купли-продажи с дохода, полученного продавцом от покупателя, взимается подоходный налог от суммы независимо от того, имеет ли он статус пенсионера. Если недвижимость, выступающая в роли объекта сделки, находилась в собственности менее трех лет, то данный налог составляет 13%.

Для получения льготы на имеющее в собственности имущество пенсионером должно соблюдаться следующее условие: рассматриваемый объект не используется в коммерческих или предпринимательских целях. Также играет роль то, сколько составляет оцененная кадастровая стоимость объекта недвижимости: если она превышает 300 миллионов рублей, то льгота не предоставляется.

Отметим, что льготы военным пенсионерам по налогу на имущество также полагаются на аналогичных условиях.

Льготы на налог на имущество для пенсионеров

Получение права не платить налог на имущество пенсионерам в 2020 году происходит по установленной процедуре. В Федеральную налоговую службу подается заявление установленного образца.

Льгота предоставляется по заявительному принципу, поэтому следует:

- Определиться с имуществом для получения льготы.

- Обратиться в налоговую службу по месту регистрации до конца текущего года (для получения льготы на следующий).

- Составить заявление с приложением копий паспорта, пенсионного, документов по имуществу, регистрации права собственности.

- Логичным шагом будет выбор наиболее дорогостоящей единицы имущества для получения льготы.

Если требуемый порядок действий не произведен, извещения с указанием обязательства выплачивать налог на имущество будут приходить, несмотря на выход собственника на пенсию. Однако следует подчеркнуть, что после написания заявления законодательство предусматривает механизм возврата денежных средств, которые были выплачены в качестве налога после выхода на заслуженный отдых (если этот срок не превышает трех лет).

Важно отметить, что в том случае, если в прошлом налоговом периоде налоговая льгота предоставлялась пенсионеру, то он имеет право не обращаться повторно, так как она продлевается автоматически. Таким образом, уплата налога на имущество пенсионерами прекращается после уведомления налогового органа соответствующим образом.

ip_-_pensioner_prava_i_obyazannosti.jpg

Похожие публикации

Открытие ИП пенсионером не запрещено действующим законодательством. Заниматься коммерческой деятельностью могут все дееспособные физические лица при условии их постановки на налоговый учет. Регистрироваться надо в ИФНС, после внесения данных в базу ЕГРИП человеку присваивается статус ИП.

Как открыть ИП пенсионеру

Алгоритм постановки на налоговый учет физических лиц един для всех заявителей, комплект документов для регистрации и сроки реализации всех процедур не меняются в зависимости от возраста будущего предпринимателя. На стадии регистрации ИП руководствоваться необходимо нормами закона о госрегистрации от 08.08.2001 г. № 129-ФЗ. Чтобы пенсионер оформил ИП, ему надо будет представить в налоговую инспекцию такие документы:

квитанция об оплате госпошлины (можно обойтись и без нее, если подавать документы в электронном виде – с 2019 года при подаче электронной заявки госпошлину платить не надо).

Регистрационные мероприятия длятся не более 3-х рабочих дней (п. 3 ст. 22.1 закона № 129-ФЗ).

Фиксированные взносы ИП-пенсионера

Все частные коммерсанты обязаны производить уплату страхвзносов в несколько видов систем обязательного страхования физлиц. Эта норма регламентируется ст. 430 НК РФ. Предприниматели платят фиксированные суммы взносов в расчете на год. Если размер годовых доходных поступлений у ИП окажется выше законодательного лимита (300 тыс. руб.), дополнительно надо будет заплатить 1% от сверхлимитных доходов в систему пенсионного обеспечения.

Фиксированные страховые взносы ИП в 2019 году составят:

по пенсионному типу по доходам в пределах законодательного лимита придется заплатить 29 354 руб.;

по пенсионному обеспечению за сверхлимитные доходы начисляется 1%, причем максимальная величина взносов ПФР ограничена суммой 234 832 руб.;

обязательное медстрахование обойдется предпринимателю в 6884 руб. в год.

Возникает вопрос – ИП-пенсионеры платят ли в Пенсионный фонд взносы, ведь они уже получают пенсию? Пенсионные отчисления обязательны для всех трудоустроенных лиц. Работающий пенсионер, ИП – обе категории лиц получают доходы от трудовой деятельности, засчитываемой в стаж в сфере пенсионного обеспечения. ИП-пенсионер взносы в ПФР перечисляет на общих основаниях, это дает ему право увеличить размер текущих пенсионных выплат. То есть, у коммерсантов пенсионного возраста возникает право на проведение перерасчета пенсий, как и у работающих по найму пенсионеров. Подробнее о том, как платят пенсию работающим пенсионерам, читайте в нашей статье. Недостатком является то, что после присвоения статуса ИП пенсионеру (как и работающим пенсионерам) не проводят индексацию пенсионного пособия до закрытия ИП.

По вопросу о том, почему ИП-пенсионер платит взносы в ПФР, высказался Минфин в письме от 08.08.2017 г. № 03-15-05/50651 – решение стать предпринимателем является добровольным, это влечет за собой возникновение обязательств перед бюджетом, в том числе и в отношении страховых отчислений, отмена нормы об уплате взносов для лиц пенсионного возраста спровоцирует злоупотребления в сфере малого предпринимательства и значительно сократит доходы ПФР.

Если госрегистрация произошла не с начала года, пенсионер-ИП платит в Пенсионный фонд взносы начиная с месяца получения статуса ИП. Например, при появлении записи в ЕГРИП о регистрации ИП не в январе, а например, 1 февраля, сумма фиксированных взносов должна быть уплачена не за весь год, а только за 11 месяцев (29 354 / 12 мес. х 11 мес. = 26 907,83 руб.). Аналогично расчет делается для взносов ОМС.

Какие надо платить налоги ИП-пенсионерам

Фискальная нагрузка на коммерсантов, достигших пенсионного возраста, не отличается от той, которая присуща другим категориям предпринимателей. Перечень уплачиваемых налогов формируется с привязкой к применяемой системе налогообложения, но не зависит от возраста самого предпринимателя. Если ИП открыто пенсионером, он должен платить:

основной налог, размер которого зависит от используемого налогового режима;

дополнительные налоги, которые подлежат начислению при наличии оснований (т.е. объекта налогообложения).

Предпринимателям доступно несколько систем налогообложения:

общая – она предполагает отсутствие ограничений по видам деятельности и объемам выручки, численности персонала, но является наиболее сложной в ведении бухгалтерского, налогового учета, требует представления расширенного комплекта отчетности;

ИП-пенсионер может осуществить переход на упрощенный спецрежим – объектом налогообложения можно выбрать «доходы», тогда ставка налога будет ниже, или «доход минус расходы» (налоговая база снижается, зато вырастает ставка налогообложения);

ЕНВД – налог рассчитывается от предполагаемого, «вмененного», дохода;

патентная система – самая простая, при этом не надо подавать декларацию по налогу;

ЕСХН – спецрежим, если пенсионер планирует работать в сфере сельского хозяйства;

с 2019 года в некоторых регионах можно будет воспользоваться новым режимом налогообложения, предусмотренным для самозанятых лиц – налоговые отчисления минимальны, страховые взносы платятся добровольно, никаких отчетов, все операции будут проводиться через мобильное приложение.

ИП-пенсионер в 2019 году при применении ОСНО должен будет платить НДФЛ, НДС. При использовании пенсионером собственной недвижимости в коммерческой деятельности, придется заплатить налог на имущество. Право на освобождение от уплаты этого налога для пенсионеров не может применено, так как имущество используется не для личных нужд, а для извлечения дополнительных материальных благ.

Независимо от налогового режима, при найме работников ИП должен перечислять за них страховые взносы и НДФЛ.

ИП-пенсионер – перерасчет пенсии

Право на проведение перерасчета пенсии предусмотрено нормами закона от 28.12.2013 г. № 400-ФЗ. Алгоритм перерасчета обозначен в ст. 18 закона. После того, как пенсионер закрыл ИП, он сможет воспользоваться возможностью пересмотра размера пенсионного пособия с учетом накопленных баллов за период ведения предпринимательской деятельности. При пересмотре величины пенсии акцент делается на индивидуальные пенсионные балы и их стоимость. Для лиц, которые не участвуют в накопительной системе, установлено максимальное ограничение по количеству учитываемых в перерасчете баллов – не более 3-х. Если человек участвует в накопительной системе, планка ограничения равна 1,875.

Пенсионер-ИП – какие льготы

Налоговым кодексом не предусмотрено отдельной группы льготы для пенсионеров, занимающихся коммерческой деятельностью. Законодательство разрешает лицам пенсионного возраста наравне с другими гражданами открывать предприятия, регистрироваться в качестве ИП, самозанятых лиц, искать новые источники доходов, но не предоставляет в связи с этим никаких дополнительных преференций. Если зарегистрирован пенсионер-ИП, льготы ему положены, как и всем, в виде налоговых вычетов при наличии на то оснований. Страховые отчисления и налоги должны платиться в полном объеме, как и другими предпринимателями, плюс утрачивается право на освобождение от уплаты имущественного налога, если активы используются в предпринимательской деятельности.

Например, пенсионер, занимающийся бизнесом в статусе ИП на «упрощенке» (доходы – 6%), заработал за год 660 000 руб. Работников у ИП нет. С этой суммы он должен заплатить:

пенсионные взносы «за себя» – 32954 руб. (29 354 + (660 000 – 300 000) х 1%);

медстрахование «за себя» – 6884 руб.;

налог по спецрежиму (УСН «доходы») – 39 600 руб. (660 000 х 6%). Но эту сумму можно уменьшить на страхвзносы ИП, уплаченные «за себя» в отчетном периоде (ст. 346.21 НК РФ).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: