Пенсионный налог для 1967

За последние годы реформирование пенсионной системы проводилось в нашей стране не единожды. Для граждан, родившихся до 1967 года, сформировалась особая система расчета пенсий, учитывающая все изменения законодательства. Алгоритм расчета нельзя назвать простым, тем не менее, пользуясь им, можно рассчитать пенсию самостоятельно. Мы покажем на примерах с пояснениями, как это сделать.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

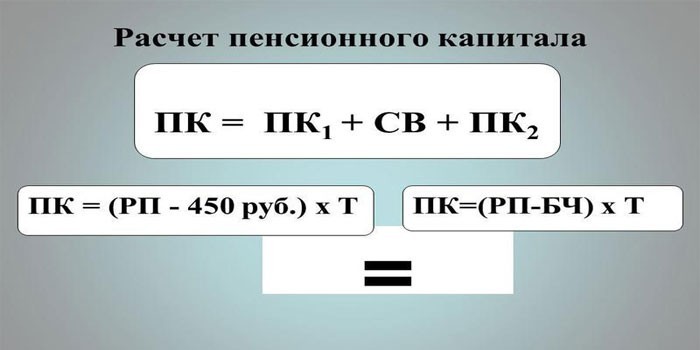

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Примеры расчета

Рассмотрим приведенный алгоритм на условных примерах.

Пример 1

Женщина выходит на пенсию в 2015 году. Общий трудовой стаж на 1.01.2002 составляет 22 года. Из них до 1990 года включительно 12 лет. Ее страховой стаж выше 20 лет, значит, применим коэффициент 0,55. Прибавим 0,01 * 2 = 0,02 за каждый дополнительный год. Общий показатель

0,55 + 0,02 = 0,57.

Ее средняя зарплата исчислена 250 руб., средняя по стране — 210 руб. Зарплатный коэффициент равен 250 / 210 = 1,19. Он не выше предельно установленного.

Умножаем коэффициенты друг на друга и на фиксированную сумму 1671 рубль. 0,57 * 1,19 * 1671 = 1136,28 руб. Вычитаем 450 рублей. 1136,28 – 450 = 686,28 руб.

До 2001 года включительно у работницы есть стаж, значит, применима валоризация в размере 10%. Добавим по 1% за каждый год имеющегося до 1990 года включительно, стажа. По условию это 12 лет. Общая сумма процентов 10 + 12 = 22%. Увеличим на них рассчитанную сумму: 686,28 * 22% = 150,98. 686,28 + 150,98 = 837,26 руб. Результат скорректируем на 5,6148. 837,26 * 5,6148 = 4701,05 руб.

Фиксированная часть страховой пенсии в период выхода на пенсию — 4383,59 рубля. Если больше стажа у работницы нет, то вместе с фиксированной частью ее рассчитанная пенсия составит 4701,05 руб. + 4383,59 = 9084,64 руб.

Пример 2

Воспользуемся приведенными выше условными данными, несколько изменив их. Предположим, работник, родившийся до 1967 года, вышел на пенсию в 2018 году. Пенсионный капитал до 2002 года, рассчитанный по приведенной выше методике, но с учетом ожидаемого числа месяцев выплаты пенсии — 228, составил 1071840,87 руб.:

- (0,57 * 1,19 * 1671 – 450) * 228 = 156471,84 руб.

- 156471,84 * 5,6148 = 878558,09 руб.

- 878558,09 * 0,22 = 193282,78 руб.

- 878558,09 + 193282,78 = 1071840,87 руб.

После 2002 работодателями за работницу перечислялись взносы в размере 777056,13 руб. Общая сумма составит 1071840,87 + 777056,13 руб. = 1848897 руб. пенсионного капитала.

Далее: 1848897 / 228 = 8109,20 руб., и полученную сумму нужно перевести в баллы. Стоимость балла на конец 2014 года равна 64, 10 руб. 8109,20 / 64,10 = 126,51. На 1 января 2015 года накоплено 126,51 баллов.

Пусть за период до выхода на пенсию накоплено еще 7 баллов. Всего 126,51 + 7 = 133,51 баллов. Страховая пенсия составит 133,51 * 81,49 = 10879,73 руб. 81,49 – стоимость 1 балла на момент выхода на пенсию.

Добавим фиксированную выплату на 1 января 2018 года 4982,90 руб. Общая сумма пенсии составит 10879,73 + 4982,90 = 15862,63 руб.

Далее необходимо упомянуть и о поощрительных коэффициентах при начислении премии. Из приведенных данных видно, что работница, имеющая право выйти на пенсию в 2015 году, продолжала работать сверх этого срока. Для удобства будем считать, что право на пенсию она получила в декабре 2015 года, а фактически ушла на заслуженный отдых в декабре 2018 года. Дополнительно она отработала 36 месяцев. Согласно ФЗ-400, возникает право на повышающий коэффициент в размере 1,24 на страховую часть и 1,19 — на фиксированную выплату.

Рассчитываются коэффициенты согласно ст. 8,15,16 ФЗ-400. 10879,73 * 1,24 + 4982,90 * 1,19 = 13490,87 + 5929,65 = 19420,52 руб. – размер пенсии работника, родившегося до 1967 года с учетом повышающих коэффициентов.

Определить точную дату выхода на пенсию в соответствии с законодательством поможет специальный сервис — калькулятор пенсионного возраста. Для расчета достаточно ввести дату рождения и пол будущего пенсионера.

С 2019 года в России приступили к постепенному повышению пенсионного возраста. Однако в рамках осуществляемой реформы для предпенсионеров сохранили все меры поддержки, которые ранее назначались при выходе на пенсию, в том числе и налоговые льготы. Согласно закону № 378-ФЗ от 30.10.2018 г., под льготное налогообложение попадают граждане, соответствующие условиям назначения пенсии, действующим на 31 декабря 2018 г., то есть до реформы. Это россияне, которые достигли пенсионного возраста по «старому» закону, а именно женщины с 55 лет и мужчины с 60 лет.

Предпенсионеры, достигшие установленного возраста, могут оформить льготы по:

- земельному налогу;

- налогу на имущество (квартиру, дом и так далее);

- транспортному налогу.

В зависимости от вида уплачиваемого налога льгота может быть установлена в виде налогового вычета либо частичного или полного освобождения от уплаты налога. Чтобы оформить льготы, предпенсионеру нужно обратиться в любую налоговую инспекцию с заявлением и документом, подтверждающим его статус. Подать заявление можно как лично, так и через Личный кабинет на сайте ФНС России (см. пошаговую инструкцию).

Льгота по налогу на имущество для предпенсионеров

Лица предпенсионного возраста имеют право на льготное налогообложение в отношении имущества, находящегося в их собственности. Налоговая льгота позволяет предпенсионерам не платить налог на имущество, не используемое в предпринимательской деятельности. В соответствии с частью 4 ст. 407 НК РФ, льготу можно оформить в отношении одного объекта из каждой перечисленной далее группы:

- Квартира, ее часть или комната;

- Жилой дом или его часть;

- Гараж, машино-место;

- Хозяйственная постройка или сооружение площадью до 50 кв. м., расположенное на земельном участке, используемом для ведения личного подсобного хозяйства, садоводства, огородничества, ИЖС;

- Специальное помещение, которое используется в качестве творческой мастерской, студии, ателье, негосударственного музея, библиотеки, галереи и так далее.

Если же в собственности предпенсионера два объекта недвижимости из одной группы, льгота распространяется только на один из них. По умолчанию ФНС устанавливает ее в отношении имущества с наибольшим начисленным налогом. Однако предпенсионер вправе самостоятельно выбирать объект, в отношении которого будет применяться льготное налогообложение.

Транспортный налог для предпенсионеров

Транспортный налог относится к региональным видам налога, поэтому никаких федеральных льгот по налогу на транспорт для предпенсионеров не предусмотрено. Непосредственно власти субъектов РФ определяют перечень льгот по транспортному налогу для лиц предпенсионного возраста.

- Так, например, предпенсионеры из Орловской области могут оформить 50% скидку по транспортному налогу, начисленному на один легковой автомобиль мощностью до 100 л. с., мотоцикл или мотороллер мощностью до 40 л. с.

- В Свердловской области предпенсионеры не платят транспортный налог на легковой автомобиль мощностью от 100 до 150 л. с. либо на грузовой автомобиль до 150 л. с., на мотоцикл или мотороллер до 36 л. с.

- Предпенсионеры из Рязанской области освобождены от уплаты налога на один легковой автомобиль до 150 л. с. или мотоцикл до 45 л. с.

- В Томской области предпенсионеры не платят налог в отношении ТС, относящегося к категории «Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу» мощностью до 150 л. с.

Узнать, какие льготы предусмотрены в конкретном субъекте РФ, можно в налоговой службе по месту регистрации, а также с помощью электронного сервиса на сайте ФНС.

Льготы по налогам на землю

Предпенсионеры могут оформить льготу по земельному налогу, предусмотренную частью 5 ст. 391 НК РФ. Она заключается в уменьшении налоговой базы на величину кадастровой стоимости 6 соток земельного участка.

Помимо этого, граждане предпенсионного возраста могут воспользоваться льготами, установленными местными властями. Например:

- В Санкт-Петербурге предпенсионеров освобождают от уплаты налога на участок площадью до 2500 кв. м.

- В Екатеринбурге для этой категории граждан действует льгота, предполагающая уменьшение налоговой базы на 100 тыс. руб. в отношении земли, используемой для индивидуального гаражного строительства или под уже существующий гараж.

- Предпенсионеры из Челябинска не платят земельный налог в отношении участков, используемых для ведения огородничества, садоводничества или занятых индивидуальными гаражами.

- В Самаре предоставляется налоговый вычет в отношении одного участка земли площадью до 600 кв. м., используемого для индивидуальной жилой застройки, личного подсобного хозяйства, огородничества, садоводства, животноводства, дачного хозяйства. Также предоставляется льгота в отношении земельного участка до 24 кв. м., занятого гаражом, и участка до 18 кв. м. под хозяйственной постройкой.

Полный перечень льгот можно узнать в отделении налоговой службы, а также на сайте ФНС с помощью электронного сервиса.

Как подать заявление на льготу по налогу

Для оформления налоговых льгот предпенсионеру необходимо заполнить заявление (скачать бланк заявления) и приложить документ, подтверждающий право на соответствующие льготы. В данном случае, это будет справка о статусе предпенсионера, полученная в Пенсионном фонде РФ.

Подать заявление на льготу по налогу на имущество, землю или транспорт предпенсионер может следующими способами:

- непосредственно в отделении Федеральной налоговой службы или в МФЦ, заключившем с ФНС соглашение на оказание соответствующих услуг;

- почтовым отправлением в ФНС;

- онлайн, через Личный кабинет на сайте ФНС (см. пошаговую инструкцию).

Заявление будет рассмотрено в течение 30 дней со дня получения документов. При этом налоговый орган может продлить срок рассмотрения еще на 30 дней, если им были сделаны дополнительные запросы в какие-либо ведомства. По результатам рассмотрения ФНС уведомит налогоплательщика о принятом решении о предоставлении льготы или об отказе в предоставлении с указанием причины.

Как предпенсионеру подать заявление на налоговые льготы через сайт ФНС

Чтобы подать заявление на предоставление льготы по налогам, предпенсионеру нужно выполнить следующие действия:

Заявление и приложенная справка о статусе предпенсионера будут направлены на рассмотрение в налоговую службу. Статус рассмотрения документов можно узнать в разделе «Сообщения».

Статья обновлена

Все данные актуальны на 03 марта 2020 года.

Налоговые льготы установлены Налоговым кодексом Российской Федерации. После повышения пенсионного возраста льготы стали связывать не с правом на пенсию, а с достижением определенного возраста: их по-прежнему можно получить женщинам с 55 лет и мужчинам с 60 лет.

Пенсионеры экономят на уплате НДФЛ, судебной госпошлины, транспортного, земельного и имущественного налогов. Рассказываем подробно о размере льгот в 2020 году.

Что вы узнаете

- НДФЛ

- Госпошлина

- Транспортный налог

- Налог на имущество

- Земельный налог

- Льготы по налогам пенсионерам

- Рассмотрение заявления и действия по перерасчету

- Что делать, если налоговые уведомления не перестают приходить после оформления льготы

Пенсии по государственному пенсионному обеспечению и трудовые пенсии налогом не облагаются.

Остальными доходами — зарплатой и доходами от продажи или сдачи в аренду недвижимости — пенсионеру по-прежнему нужно делиться с государством.

Еще у пенсионеров есть эксклюзивное условие для возврата НДФЛ с помощью имущественного вычета. Они имеют право вернуть налог не только с того года, когда оформили право собственности на квартиру, но и за три предыдущих года. Фактически при покупке квартиры на пенсии можно сразу вернуть уплаченный НДФЛ за четыре года. Для этого нужно подать четыре налоговые декларации. Больше ни у кого такой льготы нет.

Госпошлина

Пенсионеры не оплачивают госпошлину при обращении в суд по вопросам, связанным с получением пенсии, если размер имущественных требований не больше 1 миллиона рублей.

За судебные тяжбы по вопросам, не связанным с пенсией, пенсионеры госпошлину платят, как и все. Но если это иск к пенсионному фонду, который начисляет пенсию на 5 тысяч в месяц меньше положенного, то госпошлину платить не надо.

Транспортный налог

Льготы по транспортному налогу каждый регион устанавливает самостоятельно.

![]()

Например, в Москве специальных льгот для пенсионеров-автовладельцев нет, но есть льготы для других категорий граждан, среди которых большинство уже пенсионеры.

Транспортный налог за одну машину в Москве не платят:

- Герои Советского Союза;

- Герои Российской Федерации;

- граждане, награжденные орденом Славы трех степеней;

- ветераны и инвалиды Великой Отечественной войны;

- бывшие несовершеннолетние узники фашистских концлагерей;

- ветераны и инвалиды других боевых действий;

- чернобыльцы и инвалиды вследствие ядерных испытаний.

В Санкт-Петербурге все пенсионеры не платят транспортный налог. Правда, есть ограничения: мужчины старше 60 лет и женщины старше 55 лет не платят налог за один отечественный автомобиль с мощностью двигателя до 150 л. с.

Льготники «в возрасте» — герои, ветераны, инвалиды — тоже имеют право не платить налог на одну машину, даже за иномарку.

Налог на имущество физических лиц

Налог на имущество физических лиц — местный, но освобождение от его уплаты установлено на общероссийском уровне. Формулировки налогового кодекса о льготах по имущественному налогу изменились после увеличения пенсионного возраста.

Раньше в льготную категорию попадали действующие пенсионеры и те, кто в силу возраста получил право на пенсию: мужчины с 60 лет и женщины с 55 лет.

С 1 января 2019 года налог на имущество не платят также те, кто мог бы стать льготником по старым правилам: они еще не пенсионеры и не имеют права на пенсию, но перестают платить имущественный налог.

С учетом льготы пенсионеры и предпенсионеры могут не платить имущественный налог только за одну квартиру, один жилой дом, один гараж, одну хозяйственную постройку и одну творческую мастерскую.

Федеральная налоговая служба разъяснила: можно не платить налог за пять разных по виду объектов, то есть одновременно за квартиру, дом и гараж. Но если у пенсионера два гаража, то за владение одним из них платить придется. Хотя по налогу на жилое имущество еще есть вычеты, поэтому не факт, что начисления вообще будут.

Чтобы получить льготу по имущественным налогам, нужно один раз подать заявление. Хотя сейчас ФНС самостоятельно отслеживает возраст собственников и перестает начислять налог, но право на льготу могут и не учесть. На всякий случай лучше проверять уведомления. Если льгота не учтена — писать обращение через специальный сервис или в личном кабинете. Некоторые пенсионеры годами получают начисления, хотя вообще ничего не должны платить в бюджет. Окончательного срока для подачи заявления нет, но, чтобы льготу учли в текущих начислениях до рассылки уведомлений, лучше сделать это до 1 апреля следующего года.

Пенсионер может сам выбрать, по какому объекту применить льготу. Для этого нужно подать уведомление. Срок — до 31 декабря того года, за который начисляют налог. Уведомление по начислениям за 2019 год нужно подать до 31 декабря 2019 года.

Если у пенсионера несколько квартир, но он не подал уведомление о выборе льготного объекта, его освободят от уплаты налога за самую дорогую.

Земельный налог

Для пенсионеров и предпенсионеров есть федеральная льгота по земельному налогу. Она действует во всех регионах. Все, кому назначена пенсия по любому основанию, а также мужчины с 60 лет и женщины с 55 лет, получают вычет в размере стоимости 6 соток земли. То есть они не должны платить земельный налог с этой площади одного участка.

Например, если у пенсионерки есть огород размером в 4 сотки, то земельный налог она может не платить вообще. А если у пенсионера есть 10 соток земли, то платить он должен только за 4 из них. Чтобы получить эту льготу, необязательно официально быть пенсионером — достаточно достичь возраста 55 или 60 лет в зависимости от пола. Другим требованиям для назначения пенсии соответствовать необязательно. Но заявление тоже придется подать.

По действующим пенсионным правовым нормам год рождения россиянина – значимое условие, влияющее на назначение выплат по старости. Для граждан, родившихся до 1967 г., порядок начисления пенсии предусматривает 3 составляющих величины, для поколения моложе расчет осуществляется уже по двум факторам.

Увеличение пенсионного возраста с 1 января 2019 года

Запланированная пенсионная реформа с учетом последних корректировок, предложенных Президентом страны, коснется всех лиц, которые до 2019-го г., не вышли на пенсию согласно действующим нормам. Возрастное увеличение на пять лет, одинаковое для мужчин и женщин, предполагается осуществить постепенными темпами с приростом в один год ежегодно.

Расчет пенсионного возраста, в том числе для тех, кто родились в 1967 г., осуществляется согласно графику:

Право выхода на пенсию для граждан, родившихся в 1959–1968 гг.

Пенсионный возраст – с учетом реформы

Пенсионный возраст – с учетом реформы

январь – июнь 2019

январь – июнь 2019

январь – июнь 1964

январь – июнь

1959

июль – декабрь 2019

январь – июнь 2020

июль – декабрь 1964

июль – декабрь 1959

январь – июнь 2020

июль – декабрь 2021

январь – июнь 1965

январь – июнь 1960

июль – декабрь 2020

январь – июль 2022

июль – декабрь 1965

июль – декабрь 1960

Расчет пенсии по старости для родившихся в 1967 году

До 2016 г. россиянам, родившимся в 1967 г., давалась возможность выбрать свою модель формирования пенсионных накоплений. Первый вариант – это только страховая пенсия. Второй способ – одновременное формирование страховой и накопительной частей. Если человек правом выбора не воспользовался, для него как базовый расчет был установлен вариант направления страхового взноса в полном размере на образование страховой части.

Право на страховой вид зависит от времени назначения пенсии гражданину. Накопительная же пенсия представляет собой ежемесячную выплату, накопленную за счет страховых взносов от работодателя гражданина и дополнительного дохода (прибыли) от их последующего инвестирования. Важный момент: до 2020 гг. страховые взносы, которые платит работодатель, направляются сегодня для формирования страхового вида пенсии.

- Калланетика видео уроки

- Страхование накопительной части пенсии

- Как получить досрочно пенсию за январь

Условия назначения

Ожидаемое реформирование помимо возрастного увеличения предполагает изменение (рост) других факторов для назначения пенсии: минимального стажа работы потенциального пенсионера и минимальной суммы ИПК (индивидуального для каждого застрахованного пенсионного коэффициента).

Нормативные значения возрастут после утверждения нововведений. Требования к сумме баллов и страховому стажу находятся в стадии проработки. Предполагаемые изменения показывает пример в таблице ниже:

Действующие в 2019

Планируемые с 2019

Формула расчета страховой части пенсии

Правила начисления пенсии и ее методика отражает математический расчет по выражению: СтрПн = ИПК*Ст + (ФЧ*Кп), где:

- СтрПн – страховая пенсия гражданина;

- ИПК – итог суммирования пенсионных баллов на дату назначения страховых пенсионных выплат;

- Ст – стоимость пенсионного балла, установленная на время назначения;

- ФЧ – фиксированная государственная выплата;

- Кп – премиальный коэффициент.

Фиксированная выплата и премиальные коэффициенты

Составная часть формулы – фиксированная государственная выплата – устанавливается ежегодно с учетом темпов инфляции. На 2019 г. значение равняется 4982 рублям 90 копейкам. Для данной выплаты предусмотрен расчет с учетом районного коэффициента, установленного в месте жительства пенсионера и используемого на период его проживания в таких местностях.

Фиксированная часть может возрасти на коэффициент повышения, применяемого при отсрочке обращения пенсионера за выплатами. Чем длительнее период необращения человека со дня возникновения пенсионных прав, тем выше коэффициент: так, максимальное значение составляет 2,32 при 120 месяцах отсрочки.

- Набор для шеллака в домашних условиях

- Частые причины осенней аллергии

- Как получить звание «Ветеран труда» в 2019 году

Порядок начисления с 2015 года

Расчет пенсии для родившихся в 1967 году производится с учетом двух составляющих по формуле: пенсионная выплата определяется как сумма страховой и накопительной составляющих. По утвержденному порядку с 2015 г. страховая пенсия россиянина зависит от года выхода на отдых. При этом определены периоды, когда гражданин не трудился, но засчитываемые в его страховой стаж:

Количество баллов за полный календарный год

Срочная армейская служба по призыву

Уход за ребенком (детьми) до 1,5 лет:

Уход за инвалидом первой гр./человеком от 80 лет/ребенком-инвалидом

Проживание с военнослужащим супругом при отсутствии возможности трудоустройства (максимум 5 лет)

ИПК рассчитывается так: (ИПК 01 + ИПК 02)*Кп, где

- ИПК 01 – коэффициент, определенный до 01.01.2015;

- ИПК 02 – коэффициент, заработный после 01.01.2015 и определяемый на день назначения;

- Кп – повышающий коэффициент за отсрочку обращения.

Стоимость с 2015 г.:

Расчет ИПК до 2015 г. различается по конкретным периодам и высчитывается так:

- До 2002 г. - страховая пенсионная часть на 31.12.2014 делится на стоимость пенсионного балла 64,1 руб. и к результату прибавляется коэффициент за иные периоды до 01.01.2015 (служба в армии и т.п.).

- В 2002-2014 - пенсионный капитал (сокращ. ПК) гражданина делится на 64,1 р. и на период дожития 228 мес.;

- С 2015 определяется по каждому году (пример указан выше).

Итог страховой части складывается из личного капитала гражданина и фиксированной части (базовой) трудовой пенсии, которая изначально была установлена на уровне 2562 руб. и подвергается индексации согласно порядку, утвержденному Законом от 17.12.2001 №173-ФЗ.

Расчет пенсионного капитала и ИПК с 2002 по 2014 годы

Пенсия за это время зависит от страховых взносов гражданина и считается с учетом следующего:

- Первоначально определяется месячный размер за 2002-2014 – ПК делится на 228 (возраст дожития в месяцах).

- Узнать ПК, свои страховые взносы можно в Личном кабинете на сайте ПФР по СНИЛС.

- Далее считается ИПК – месячный размер за 2002-2004, полученный по п.1, делится на 64,1.

- ПК пересчитывается с учетом коэффициента индексации ПК, который установлен для каждого года, так в 2002 равен 1,177 и в 2013-2014 установлен 1.

Понять расчет ПК по состоянию на начало 2015-го можно наглядно на конкретном примере с применением формулы: ПК= СтрВ*Ки, где:

- СтрВ – взносы работодателя, допустим, за 2002 г. составляют 13105,6 руб.

- Ки – перемноженные индексирующие коэффициенты, применяемые с начала периода расчета по 2014-й. В данном случае для 2002 г. берутся все возможные коэффициенты 2002-2014 и результат произведения с 2002 по 2014 составил 4,296=1,177*1,114* … *1*1;

- ПК равен 56301,66=13105,6*4,296.

Пересчет трудового стажа до 2002 года и конвертирование в баллы

Пенсия, заработанная гражданином до 2002, считается по алгоритму:

- Исчисление стажа, продолжительность которого учитывается посредством стажевого коэффициента:

- равен 0,55 + 0,01 для мужчин со стажем ≥ 25 г. и женщин ≥ 20 г.;

- равен 0,55 для мужчин со стажем

- максимальная величина 0,75.

- Выбор среднемесячного заработка:

- период 2000 – 2001гг. – среднемесячная величина зарплаты считается делением средней зарплаты человека на 1494,5 р. (среднероссийское значение) (сокращ. КСЗ);

- любые выбранные подряд 60 месяцев;

- предельное значение КЗС установлено как 1,2, для работавших в местностях Крайнего Севера 1,4-1,9.

- Расчет пенсии по формуле: стажевый коэффициент * средний заработок * 1671 – 450.

- Полученное значение не может быть менее 660 р. и подлежит валоризации, которая представляет собой прирост 10% и еще один процент за каждый целый год стажа до 01.01.1991г.

Калькулятор расчета пенсии

Видео

Подоходный налог – сумма, выплачиваемая государству с дохода, который получают физические лица на территории страны. По общему правилу на данный момент он составляет 13%.

Налог на доходы физических лиц (НДФЛ) – именно таково его правильное наименование, является прямым налогом, который оплачивают не только граждане РФ, но и иностранцы при условии получения какой-либо прибыли на территории страны.

Бесплатно по России

Те из них, которые не являются налоговыми резидентами, обязаны отчислять 30%. При этом НДФЛ берут не с любого дохода, к примеру, не облагаются им социальные выплаты, а в ряде случаев, предусмотренных действующим российским законодательством, предусмотрены так называемые вычеты – уменьшение налоговой базы по определенным основаниям.

Облагается ли пенсия подоходным налогом

По своей сути, пенсия представляет собой социальную выплату, на которую могут рассчитывать граждане, нуждающиеся в особой материальной поддержке. Круг ее получателей довольно широк и это далеко не только лица пожилого возраста. Пенсия выплачивается:

- военным, имеющим определенную выслугу;

- инвалидам;

- несовершеннолетним в связи с потерей кормильца.

Данные социальные выплаты НДФЛ не облагаются.

Однако большинство пенсионеров – лица преклонных лет, достигшие соответствующего возраста и имеющие необходимый трудовой стаж. Как же формируется такая пенсия?

Каждый месяц работодатель платит за каждого работника так называемые страховые взносы. Их сумма составляет определенный процент от заработной платы сотрудника. Часть этих средств идет в ФСС, ФОМС, ТФОМС. Это социальное и медицинское страхование. Большая же часть денежных средств, оплачиваемых работодателем, уходит в ПФР на формирование будущей пенсии сотрудника. Она, в свою очередь, состоит из страховой и накопительной частей.

Согласно действующему законодательству, накопительную часть гражданин может оставить в государственном пенсионном фонде, а может выбрать негосударственный пенсионный фонд (НПФ). НПФ предлагают более высокие проценты на эти накопления, поэтому ожидается, что величина пенсии, получаемой через них в будущем, будет выше.

Разобравшись, какие же бывают пенсии и из чего они состоят, можно ответить на вопрос, относительно обложения пенсионных выплат подоходным налогом.

С выплат от государственного фонда НДФЛ не удерживается. Если же пенсия приходит от негосударственного источника, то в таком случае она облагается подоходным налогом. Однако здесь существуют исключения. Так, не платится НДФЛ с пенсий, которые выплачиваются НПФ, имеющими соответствующую лицензию.

Также распространены случаи, когда крупные работодатели самостоятельно заключают договора с выбранными ими НПФ или имеют свой фонд. Их работники по выходе на заслуженный отдых также налог не платят. Иными словами, НДФЛ берется только с только накопительной части пенсии, выплачиваемая НПФ, не имеющим государственной лицензии, с которым работник заключил договор непосредственно от своего имени.

Законодательная база

То правило, что государственные пенсионные выплаты не облагаются налогом, подкреплено п. 2 ст. 217 Налогового Кодекса РФ. Однако эта же норма устанавливает, что подоходный налог берется с добровольного страхования накопительной части пенсии.

Какие налоги платят работающие пенсионеры

В России распространена ситуация, когда многие граждане, имеющие право на пенсию в связи с достижением соответствующего возраста, стараются сохранить прежнее место работы или продолжают трудовую деятельность в другом месте. С точки зрения действующего законодательства никаких препятствий и ограничений для получения пенсионных выплат в таком случае нет. При этом работающие пенсионеры остаются плательщиками различных налоговых сборов.

Так, они уплачивают НДФЛ со своей заработной платы в полном объеме, равно как и остальные граждане страны. Для налоговых резидентов эта сумма составляет 13%.

Также они уплачивают НДФЛ и с других видов доходов, например, выигрышей, дивидендов, от предоставления услуг и продажи товаров и имущества. Облагается налогом и часть пенсии, выплачиваемой по договорам с НПФ, о чем говорилось ранее.

Кроме НДФЛ, существуют и иные, более специфические платежи, обязанность по уплате которых лежит на гражданах. Это имущественный, земельный и транспортный налоги.

Пенсионеры, в том числе и работающие, полностью освобождены от уплаты сбора на имущество.

Что касается земельного и транспортного налога, то они относятся к категории местных пошлин. Это означает, что возможность освобождения от них устанавливается на региональном уровне. Таким образом, в части субъектов работающие пенсионеры их платят, а в части нет.

Возврат налога при покупке недвижимости

Налоговый вычет при приобретении недвижимости может получить любой налогоплательщик при условии его официального трудоустройства. Это касается и работающих пенсионеров.

Никаких особенностей в порядке его оформления для этой категории граждан нет. Для возвращения налогового вычета пенсионеру необходимо предоставить в ИФНС следующие документы:

- декларацию по форме 3НДФЛ;

- правоустанавливающие бумаги на объект недвижимости;

- справку о сумме ранее уплаченных налогов.

Пенсия, по большей части, является социальной выплатой, которая не облагается налогами. Исключение составляет ее накопительная часть, выплачиваемая НПФ при условии добровольного страхования. Однако обязанность по уплате большинства остальных видов налогов за пенсионерами сохраняется в полном объеме.

Полезное видео

Предлагаем посмотреть видео-сюжет о возврате налога за покупку недвижимости пенсионерами:

Но присланный вологодским МФЦ ответ обескуражил Наталью: в нем написано, что статус предпенсионера женщина сможет получить только в 2023 году, хотя она родилась в 1968 году, а значит, вроде бы имеет право на предпенсионные льготы. Ведь они, читала женщина в прессе, начинают действовать за пять лет до выхода на пенсию, а в этом году женщины выходят на пенсию в 55,5 года. Минус 5 лет - и как раз получается возраст Натальи.

На раз, два, три рассчитайся

Из разъяснений Пенсионного фонда России выяснились следующие нюансы предпенсионного статуса. Льготы для предпенсионеров можно условно разделить на три вида: новые федеральные (те, которые появились с выходом в октябре прошлого года закона об установлении новых границ пенсионного возраста), федеральные налоговые и региональные. И у каждого вида льгот разный возраст получения. А значит, один и тот же человек может получить весь набор предпенсионных льгот в разное время.

Новые федеральные льготы для предпенсионеров

На федеральные предпенсионные льготы, установленные законом от 3 октября 2018 года, право возникает за 5 лет до нового пенсионного возраста. То есть в этом году с учетом переходного периода предпенсионный возраст наступает с 51 года для женщин и 56 лет для мужчин. Льготами начинают пользоваться женщины 1968 года рождения и старше и мужчины 1963 года рождения и старше.

Пенсионный возраст для женщин на уровне 60 лет и мужчин на уровне 65 лет законодательно будет установлен только с 2023 года. Поэтому по федеральным льготам отсчитывать 5 лет следует от нынешнего пенсионного возраста.

Федеральные льготы - это право на два оплачиваемых выходных для диспансеризации, получение пособия по безработице в повышенном размере (11 280 рублей в месяц - на уровне прожиточного минимума), переобучение и повышение квалификации по направлению службы занятости. Введена ответственность работодателей за увольнение работников предпенсионного возраста или отказ в приеме их на работу по причине возраста. Этими льготами Наталья уже может воспользоваться.

Федеральные налоговые льготы

Налоговые льготы положены людям более старшего возраста - тем, кто достиг прежнего возраста выхода на пенсию, то есть 55 лет для женщин и 60 лет для мужчин. Эти граждане могут не платить земельный налог с 6 соток земли. Также они освобождаются от уплаты имущественного налога на дома, капитальные здания и сооружения, гаражи площадью 50 кв. метров. Если участок больше 6 соток или здание больше 50 метров, за оставшуюся часть налог начислят.

Как уточнили в ПФР, в случае с Натальей Кувшинниковой имелись в виду именно налоговые льготы, поэтому из МФЦ ей пришел вполне законный ответ, что ими она сможет воспользоваться при достижении 55 лет, то есть в 2023 году.

Региональные льготы

С региональными льготниками ситуация сложнее. В регионах возрастная планка для предпенсионных льгот установлена на уровне 55 (для женщин ) и 60 (для мужчин) лет. Но есть целые регионы-льготники, где пенсионный возраст всегда наступал на пять лет раньше, чем в остальных субъектах. Это северные территории. Соответственно, и предпенсионерами там становятся раньше. Например, на Камчатке. Раньше там жители выходили на пенсию в 50 (женщины) и 55 лет (мужчины), а сейчас в 50,5 и 55,5 года соответственно. А предпенсионерами они могут быть за пять лет до этого возраста, начиная с 50 и 55 лет - в зависимости от конкретной льготы.

Среди региональных льгот - проезд на городском и железнодорожном транспорте, скидка на оплату капремонта и других жилищно-коммунальных услуг, освобождение от уплаты курортного сбора при поездке на отдых и др.

Например, в Хабаровском крае всем женщинам, достигшим 55 лет, и мужчинам старше 60 лет (даже работающим) положена ежемесячная денежная выплата на проезд в общественном транспорте - 720 рублей. Среди других мер поддержки - бесплатное изготовление зубных протезов, а для жителей села - частичная компенсация оплаты услуг ЖКХ.

На Камчатке пенсионеры имеют право на субсидии по оплате ЖКХ (если размер пенсии меньше регионального уровня). Они также освобождаются от оплаты налогов на движимое и недвижимое имущество (один объект), имеют право на бесплатный проезд в общественном транспорте, получают льготы на проезд к месту отдыха и обратно. В сентябре 2018 года депутаты регионального Заксобрания одобрили законопроект, по которому предпенсионеры имеют право на те же региональные льготы, что и пенсионеры. Предпенсионерами на Камчатке признаны женщины с 50 лет и мужчины с 55 лет.

Пенсионеры и предпенсионеры пользуются одинаковыми льготами и в Пермском крае. Там предпенсионерами считаются женщины с 55 лет, мужчины с 60 лет.

Региональные льготы: частичная компенсация оплаты жилищно-коммунальных услуг (до 50 процентов), льготный проезд в общественном транспорте (в Перми) по 12 рублей вместо общепринятых 20 рублей.

В Самарской области пенсионеры и предпенсионеры получают ветеранские выплаты, компенсации за жилье и коммунальные услуги, за взнос на вывоз мусора (50 процентов), за проезд в общественном транспорте (270 рублей в месяц). И тем и другим полагаются льготы по транспортному налогу, по зубопротезированию, а также бесплатная юридическая помощь в государственном юридическом бюро.

Подготовили Константин Бахарев, Юлия Гарднер, Наталья Саванкова, Анна Шепелева

Как узнать свой статус

Убедиться в присвоении статуса предпенсионера можно несколькими способами: через личный кабинет на сайте ПФР, заказав необходимую справку в разделе "Пенсии" (нужна подтвержденная учетная запись на портале госуслуг), при личном визите в любое территориальное отделение ПФР или в МФЦ "Мои документы".

Читайте также: