Пенсионный налог для интернет магазина

Подготовили для вас полную инструкцию по системам налогообложения для интернет-магазинов. Сохраните, чтобы не забыть!

Эх, налоги. “Пыль да туман, холода, тревоги да степной бурьян. Знать не можешь доли своей: может, крылья сложишь посреди степей..”. Согласитесь - знакомая песня зазвучала по-другому, стоило заменить одно слово. А сколько новых смыслов: и тебе тревоги по поводу визита инспектора, и холодок по спине с приближением срока подачи деклараций. Чтобы и вправду не сложить крылья из-за ошибок в налогообложении, познакомьтесь с нашим новым материалом.

Перед написанием статьи мы прочитали:

- Налоговый кодекс Российской Федерации;

- Федеральный закон № 54 ФЗ о применении контрольно-кассовой техники;

- Постановление правительства РФ №612 от 27.09.2007г. «Правила продажи товаров дистанционным способом»;

- Разъяснительные письма Минфина №03-07-08/15077 от 19 марта 2015 и №03-07-14/34405 от 15 июня 2015 г.;

- и много чего еще.

Так что все как всегда экспертно, авторитетно и актуально. А самое главное - сразу с переводом с юридического на русский.

С чего начать?

Для начала определимся с видами интернет-магазинов. По сути их два. Одни имеют торговые залы, вторые - нет. Это важно: интернет-магазины без торговых площадей не могут пользоваться единым налогом на вмененный доход.

Вы зарегистрировали ИП и открыли интернет-магазин. Что сразу нужно сделать в плане налогообложения? Внимательно посмотрите на свидетельство о регистрации и найдите дату постановки на учет. С этого дня у вас есть всего лишь месяц, чтобы выбрать специальный налоговый режим. Если этого не сделать - вас автоматом поставят на ОСН - общую систему налогообложения. Это самая тяжелая финансовая нагрузка и полная бухгалтерская отчетность.

Сразу забежим вперед и сообщим: большинство предприятий малого бизнеса, включая и интернет-магазины, работают на упрощенке - УСН. Для того, чтобы встать на эту систему, нужно подать уведомление в налоговую по месту регистрации ИП или ООО. Именно на это и дается один месяц. В общем, запоминаем: получили свидетельство - бегом в налоговую подавать уведомление.

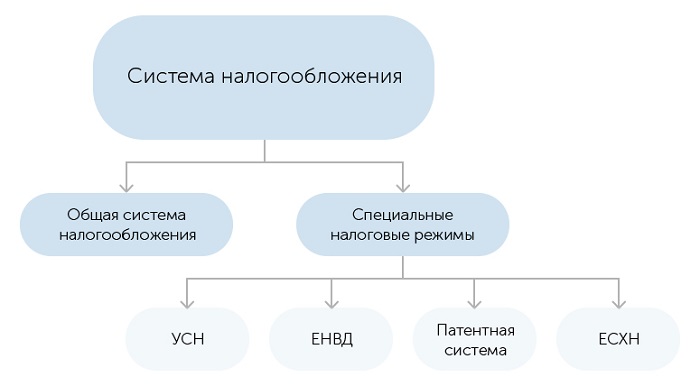

Системы налогообложения

УСН - упрощенная система налогообложения

Самая популярная в малом бизнесе. От вас требуется носить декларацию раз в год и платить ежеквартальные страховые взносы. При этом не нужно вести бухгалтерскую отчетность. Именно поэтому большинство предпринимателей выбирает “упрощенку”. Упрощенная система налогообложения имеет два варианта: 6% от доходов и 15% от разницы “доходы минус расходы”:

- УСН 6% от доходов. Налог берется с валовой выручки - она называется налогооблагаемой базой. Кроме выручки ничего не учитывается. Пример. Вы продаете товара на сумму 1 миллион рублей в месяц. В год это будет 12 миллионов. Именно с этой суммы нужно заплатить 6 процентов налога. В нашем случае это 720 тысяч рублей;

- УСН 15% “доходы минус расходы”. Здесь налогооблагаемая база - чистая прибыль. С нее берется 15 процентов налога. Пример. Вы продали товара на те же 12 миллионов рублей за один год. Но из них 5 миллионов потратили на покупку товара у поставщиков, 2 заплатили за аренду офиса, точки выдачи и склада, миллион - на зарплату сотрудникам. Чистой прибыли остается 4 миллиона. С них и платится 15 процентов государству. Это будет 600 тысяч.

Из примеров наглядно видно, что система УСН “доходы минус расходы” выгоднее. Но так бывает не всегда. Ее преимущества появляются при наличии серьезных расходов. А самое главное - расходы надо обосновать для налоговой. И подтвердить документально. Платите за аренду - покажите договор и квитанции. Покупаете товар - готовьтесь предоставить договора с поставщиками и накладные.

И вообще в статье 346.16 есть перечень расходов, на которые можно уменьшить налогооблагаемую базу. Это не только закупка товаров и аренда. Сейчас скажем приятное: это вообще почти любые ваши затраты. Сходили к нотариусу за бумажкой и отстегнули полторы тысячи - берите квитанцию и берегите ее для налоговой. Сделали рекламную вывеску - тоже смело записывайте в расходы и заносите в декларацию. Сделали сотрудникам корпоративную сотовую связь? Удивительно, но это тоже относится к расходам, на которые можно уменьшить налогооблагаемую базу.

Понимаете, к чему мы ведем? Правильно: при системе “доходы минус расходы” сумму, уплачиваемую в казну, можно уменьшить до нуля. Или для приличия задекларировать незначительную сумму - чтобы у налоговиков не возникало вопросов. И обязательно прочитайте статью 346.16 Налогового кодекса, где указаны расходы, учитываемые при расчете налога.

Очевидно, что для подтверждения расходов бизнес надо вести в белую. Купили вывеску у физического лица на “Авито” - такие расходы в налоговой не подтвердить. Закупаете товар у кого попало без накладных и других документов - забудьте, что это можно включить в расходы и записать в декларацию.

А теперь перенесем все это на интернет-магазин. Вспоминаем, что их у нас два вида - с физической торговой точкой и без нее. Так вот, если вы работаете из дома и не имеете точек выдачи, складов или офиса - расходы у вас будут только на закупку товара. Ну это если оперировать большими числами. У вас, конечно, есть ноутбук и авторучка, но серьезно снизить сумму налога за счет этого не получится. Поэтому ваш вариант - 6 процентов от выручки.

Если у вас все серьезно - материальные ценности на балансе, офисы и склады в аренде и вы тратите на это приличные суммы, ваш вариант - “доходы минус расходы”. Правда, декларация будет посложнее в заполнении, но оно того стоит.

Единый налог на вмененный доход

Как мы уже говорили, подходит только для интернет-магазинов с торговыми залами. Почему? Да потому, что налогооблагаемая база при ЕНВД - площадь помещения. Денежка берется с каждого квадратного метра площади в фиксированном размере. Это выглядит так. Государство считает, что один квадратный метр торговой площади магазина приносит 1500 прибыли в месяц. Платить нужно 15 процентов от этой суммы.

Ключевое понятие ЕНВД - вмененный доход. 1500 прибыли магазина с метра в месяц - это как раз он. Каждый вид бизнеса имеет свою вмененку. Например, общепит под открытым небом - около 4 тысяч в месяц, стоматологический кабинет - еще больше. Но ставка 15% всегда и для всех одинакова.

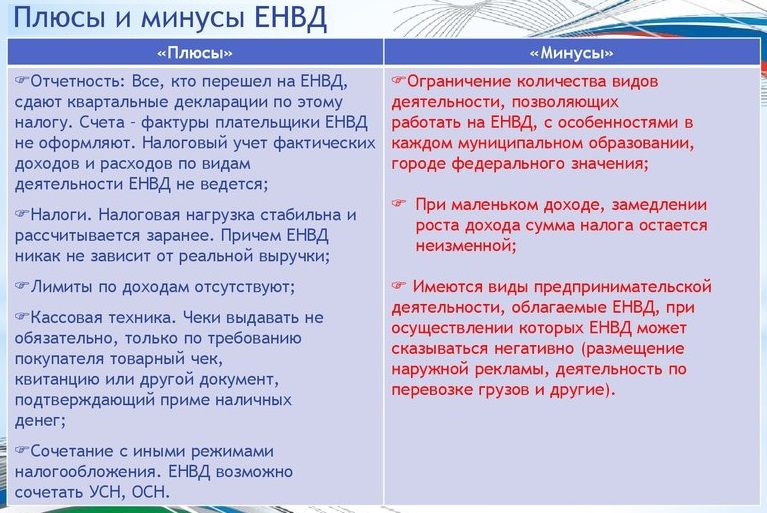

Плюсы ЕНВД:

- сумма налога не зависит от прибыли. Вы можете зарабатывать сколько угодно, но платить все равно будете с квадратного метра площади;

- простая декларация. Всего на 3 листах, с заполнением минимального набора параметров. Вполне можно заполнить самостоятельно;

- на вмененку можно перейти в любое время. Достаточно подать в налоговую по месту ведения бизнеса соответствующее уведомление;

- очень выгоден при малых площадях. Если снимать пару квадратных метров в торговом центре - будете платить копейки;

- можно уменьшать налог на сумму страховых взносов на себя и наемных работников. Вплоть до нуля. Буквально - вычитаем взносы из налогов;

- до 2019 года налог можно уменьшить на сумму покупки онлайн-кассы. Плательщики вмененки освобождены от применения онлайн-ККТ до июля 19-го. Все те, кто сейчас добровольно купит онлайн-кассу, сможет вернуть до 18 тысяч рублей в виде налогового вычета. Для этого в декларации нужно указать расходы на ККТ и приложить документы, подтверждающие факт покупки.

Минусы ЕНВД:

- есть ограничения по применению налога. Например, его нельзя использовать предпринимателям, имеющим торговые залы площадью более 150 квадратных метров;

- гигантские налоги при большой площади помещения. Для магазина площадью 50 квадратных метров сумма уплаты может составить 75 тысяч рублей и даже больше. Это в квартал.

Ставки ЕНВД зависят не только от вида деятельности, но и от региона, города и даже улицы. Для расчета налога в сети есть калькуляторы ЕНВД, например вот этот.

Опять переносим все это на интернет-магазины. Имеем 3 случая:

- Интернет-магазин без оффлайн-точек. Такому вмененку применять нельзя - нет налогооблагаемой базы. Нет помещения - нет и площади.

- Интернет-магазин с точкой выдачи или оффлайн-магазин с возможностью заказа через интернет. Можно использовать единый налог на вмененный доход при небольших площадях - несколько квадратных метров.

- Интернет-магазины с оффлайн-точками большой площади. ЕНВД использовать невыгодно из-за большого налога.

Между тем ЕНВД - налог со множеством нюансов и способов уменьшить выплаты. Например, в законе сказано, что при расчете учитываются только торговые площади. Хозяйственные помещения налогом не облагаются. Если оборудовать помещение так, что для показа и продажи товара будет выделен лишь небольшой участок, налог можно снизить.

При большом количестве наемных работников ЕНВД может стать выгодным из-за страховых выплат на работников. А можно встать на вмененку, получить выплату на онлайн-кассу, после чего перейти на другой налоговый режим. В любом случае все индивидуально. Нужно посчитать и сравнить все режимы налогообложения и выбрать наиболее выгодный.

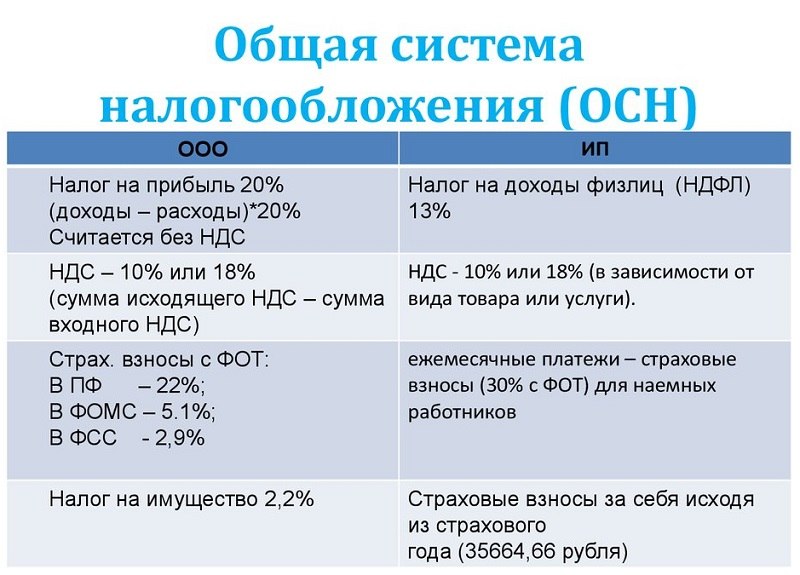

ОСН - общий налоговый режим

Подходит для крутых интернет-магазинов. Ну как подходит - просто деваться некуда. При определенных условиях можно выбрать только эту форму налогообложения. Для этого нужно иметь в штате более 100 человек наемных сотрудников и выручку 150 миллионов в год и более. Если вы подходите под одно из этих условий - выбора нет: ваш единственный вариант - ОСН.

Плательщики общего режима оплачивают:

- НДС - налог на добавленную стоимость в размере 18 процентов. С начала 2019 года - 20%. Нужно понимать, что есть входящий и исходящий НДС. Если закупаете товары, в стоимость которых уже включен НДС, вы платите только налог с той наценки, что делаете сами. Пример. Вы купили телевизор стоимостью 10 тысяч рублей, из них 18% (1800 рублей) - это НДС. Продали этот телевизор за 12 тысяч. Так вот ваш налог на добавленную стоимость платится с 2 тысяч рублей - это ваш исходящий НДС;

- НДФЛ - налог на доходы физических лиц;

- налог на имущество. Если у вас на балансе есть помещения, автомобили и так далее - то нужно заплатить транспортный и имущественный налог;

- налог на прибыль в сумме 20%.

Из написанного выше видно, что ОСН - самый тяжелый налоговый режим. Помимо того, что велики сами суммы налогов, нужно еще вести полную бухгалтерию. Все расходы за отчетный период должны подтверждаться бухгалтерскими справками. Поэтому прибавьте еще и затраты на бухгалтера. Правда, при годовом обороте 150 миллионов и штате 100+ человек он и так вам понадобится.

Вернемся к началу статьи. Самое главное - не влететь в ОСН по незнанию. Если после регистрации ИП или ООО не встать на ЕНВД или упрощенку, вы автоматически становитесь плательщиком общего налога. Теперь вы понимаете, чем это чревато. Были случаи, когда люди закрывали ИП или ООО только потому, что не успели уйти с ОСН.

Поэтому в течение месяца нужно выбрать налоговый режим. Если на ЕНВД можно встать в любое время, то перейти на упрощенку можно только в двух случаях: в течение месяца после регистрации или с начала календарного года. Для этого до 31 декабря подается уведомление в налоговую инспекцию по месту регистрации ИП или ООО.

Есть еще два налоговых режима - сельхозналог и патентная система налогообложения. Мы не рассматриваем их в этой статье, потому что для интернет-магазинов они не подходят. Это про аграриев (с/х налог) и парикмахеров/таксистов (ПСН).

Сроки подачи деклараций и уплаты налогов

Для каждого режима они свои:

- УСН - декларация подается до 30 апреля. Напомним, плательщики УСН ежеквартально перечисляют страховые взносы. Если сумма платежей превысила сумму выплаты - вы ничего не должны государству. Можно оставить эти деньги в счет будущих платежей или вернуть. Если заплатили меньше - разницу надо оплатить. ИП должны сделать это до 30 апреля следующего года, юридические лица - до 31 марта;

- ЕНВД - декларации подаются ежеквартально: до 20 апреля, до 20 июля, до 20 октября и до 20 января. Налог платится тоже ежеквартально - до 25 числа апреля, июля, октября и января;

- ОСН - каждая декларация сдается в свои сроки: НДФЛ - до 30 апреля, НДС - ежеквартально до 20 числа. Налоги на имущество оплачиваются в сроки, предусмотренные для оплаты транспортного и имущественного налогов.

В конце добавим: налоговый контроль в РФ - один из самых строгих. Если пожарники и СЭС могут не трогать вас годами, то налоговики держат руки на пульсе бизнеса постоянно. К сожалению в последнее время картина изменилась в худшую сторону: контроля стало больше, штрафы - жестче. Поэтому платите все вовремя, выбирайте правильный режим налогообложения и спите спокойно. Как бы это ни было банально.

Интернет-магазин может открыть каждый. И у многих получается вывести такой бизнес на достойный уровень. Но как только его доходность стабилизируется, у налоговой могут возникнуть серьезные вопросы к владельцу торговой онлайн-точки. Да, это такая же предпринимательская деятельность, как и офлайн-торговля. И за нее тоже надо платить налоги. Альтернатива – штраф (суммарный доход за время существования ниже 2,25 млн рублей) или уголовная ответственность. Не привлекает перспектива? Тогда вам надо «выходить из тени». То есть регистрироваться и вникать в налоговые вопросы. Итак, разбираем налогообложение интернет-магазина.

Что нужно для начала работы

Как зарегистрировать интернет-магазин, расскажут в самой налоговой или регистрационной палате. Порядок не представляет собой ничего сложного. Надо собрать пакет документов, подать заявление, оплатить пошлину и получить соответствующее уведомление о том, что регистрация состоялась.

Внимание: с этого момента у вас есть ровно 30 дней, чтобы не только выбрать режим налогообложения интернет-магазина, но и подать в инспекцию заявку на переход на него, и проверить, чтобы эта заявка была обработана (или хотя бы зарегистрирована). В противном случае по окончании 30-дневного срока новоявленный предприниматель автоматически «попадет» в ряды плательщиков по общей системе налогообложения. А это сложно в плане ведения бухгалтерии, дорого и хлопотно.

Какой режим налогообложения интернет-магазина выбрать

Режимы, которые приемлемы для интернет-магазина любого профиля (если его масштабы невелики):

- Упрощенная система, также известная как упрощенка.

- Так называемая вмененка, она же ЕНВД или единый налог на вмененный доход.

В первом случае удобно работать, не отвлекаясь на регулярную подготовку отчетности. Можно нанимать сотрудников. Можно выбирать один из двух вариантов расчета налога (6% от выручки или 15% от прибыли). Во втором случае (ЕНВД) нужна офлайн-точка, потому что «вмененка» считается от количества квадратов помещения, используемого для нужд бизнеса. Она выгодна тем, кто может организовать небольшой пункт выдачи или мини-магазин с опцией онлайн-заказа. Чем меньше квадратов занимает точка, тем меньше платить. Объем доходности к расчету налога не привязывается.

Все это касается тем, кто зарегистрируется как юридическое лицо или предприниматель. Если вы можете себе позволить на первых порах работать совсем без сотрудников, для вас есть еще один вариант законной работы – в статусе самозанятого. Правда, не везде: пока этот статус опробуется на территории некоторых регионов в порядке эксперимента.

Минимальный процент налога

Размер налога зависит от выбора режима налогообложения интернет-магазина.

- УСН (6% от выручки) – удобный вариант для тех, кто работает только онлайн, но с сотрудниками и онлайн-кассой.

- УСН (15% от прибыли) – выгодный режим, если вы официально сотрудничаете с поставщиками товара, страховщиками, другими контрагентами, которые готовы выдать чеки на все услуги, покупаемые для вашего магазина у них. Потому что в такой программе учитываются расходы бизнеса, но они должны быть подтвержденными. Если расходов много (они сильно влияют на прибыль), лучше использовать именно этот вариант.

- По ЕНВД налог считается от вмененного дохода на квадрат используемой площади, который устанавливается для разных профилей бизнеса отдельно. Платить надо 15% от этого вмененного дохода. Например, для магазина электроники на 10 кв. м со вмененным доходом 2000 рублей с квадрата ежеквартальный налог составит 9000 рублей (15% от 10*2000 рублей в месяц).

- С самозанятых пока взимают 4 или 6% дохода.

Когда платить

Время расчета по обязательствам перед налоговой (точнее, государством, конечно) тоже зависит от выбора режима. Те, кто работает по УСН, платят раз в год. Декларацию сдают с той же частотой. Тем, кто работает по ЕНВД, надо отчитываться и рассчитываться ежеквартально. Самозанятые (видимо, для привыкания, поскольку сама система в новинку) платят ежемесячно.

Справочная / Всё про налоги

Как платят налоги интернет‑магазины

В России действует пять систем налогообложения: общая, упрощённая, патентная, ЕНВД и ЕСХН. Какой режим выбрать интернет-магазину? Давайте разбираться.

Упрощенная система налогообложения

Это самый распространённый режим среди небольшого бизнеса. Его смело выбирают интернет-магазины с годовым доходом до 150 млн и штатом до 100 человек. На УСН платят только один налог, которые заменяет все общие. При этом вы сами выбираете, с какой суммы он будет начисляться: с доходов или с разницы между доходами и расходами.

Сколько платят ООО и ИП на УСН

- На УСН «Доходы» налог в большинстве регионов составляет 6 %. Но в некоторых действует пониженная ставка — от 1 до 6 %. Например, в Крыму 4 %.

Если за год ваш интернет-магазин принёс 6 млн рублей, то именно с этой суммы нужно высчитывать налог. При максимальной ставке 6 % получится 360 тыс. рублей.

- На УСН «Доходы минус расходы» налог от 5 до 15 %. Ставка устанавливается регионами. Например, в Москве — 15 %, в Санкт-Петербурге, Екатеринбурге и Свердловской области — 7 %.

Допустим, за год интернет-магазин принёс всё те же 6 млн рублей. Из них нужно вычесть сумму, потраченную на закупку товаров у поставщика, аренду склада и обслуживание банковского счёта. В итоге у вас осталось 1,5 млн чистой прибыли, с которых и надо высчитывать налог. При ставке 7 % он составит 105 тыс. рублей.

Налог на системе «Доходы минус расходы» не может быть меньше 1 % от доходов. Заплатить этот минимум придётся даже в том случае, если год был убыточным.

Какую ставку УСН выбрать

Во-первых, узнайте, какая ставка действует в вашем регионе. Может оказаться, что на УСН «Доходы минус расходы» она будет меньше, чем на УСН «Доходы».

Во-вторых, оцените размер расходов. Обычно интернет-магазины выбирают УСН «Доходы минус расходы», потому что постоянно приходится закупать товары и вносить плату за аренду склада. Но если вы тратите на это всего 10-20 % от доходов, а в вашем регионе действует максимальная ставка 15 % — система станет невыгодной.

Выбирая режим «Доходы минус расходы», нужно помнить, что учитываются только полезные для бизнеса и разрешённые расходы. Их список найдёте в ст. 346.16 НК РФ. Также все расходы вы должны подтверждать документами: оплату — кассовым чеком или выпиской со счёта, а получение товара или услуги — накладной или актом. Налоговая может их проверить.

Сдавайте отчётность в три клика

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Сроки отчётности и оплаты налогов

УСН нужно платить каждый квартал до 25 числа, а итоговый годовой расчёт — до 30 апреля для ИП и до 31 марта для ООО. Декларацию сдают один раз в год в те же сроки, что и годовой расчёт. Кроме этого, следует вести книгу учёта доходов и расходов на случай, если налоговая её попросит.

Единый налог на вменённый доход

Это режим, при котором организации или ИП со штатом до 100 человек платят один налог с дохода, но не с фактического, а с предполагаемого. Он устанавливается государством. Логика законодательства здесь такая: чем больше ваш бизнес, тем больше продаж. А чем больше продаж, тем выше доход и налог.

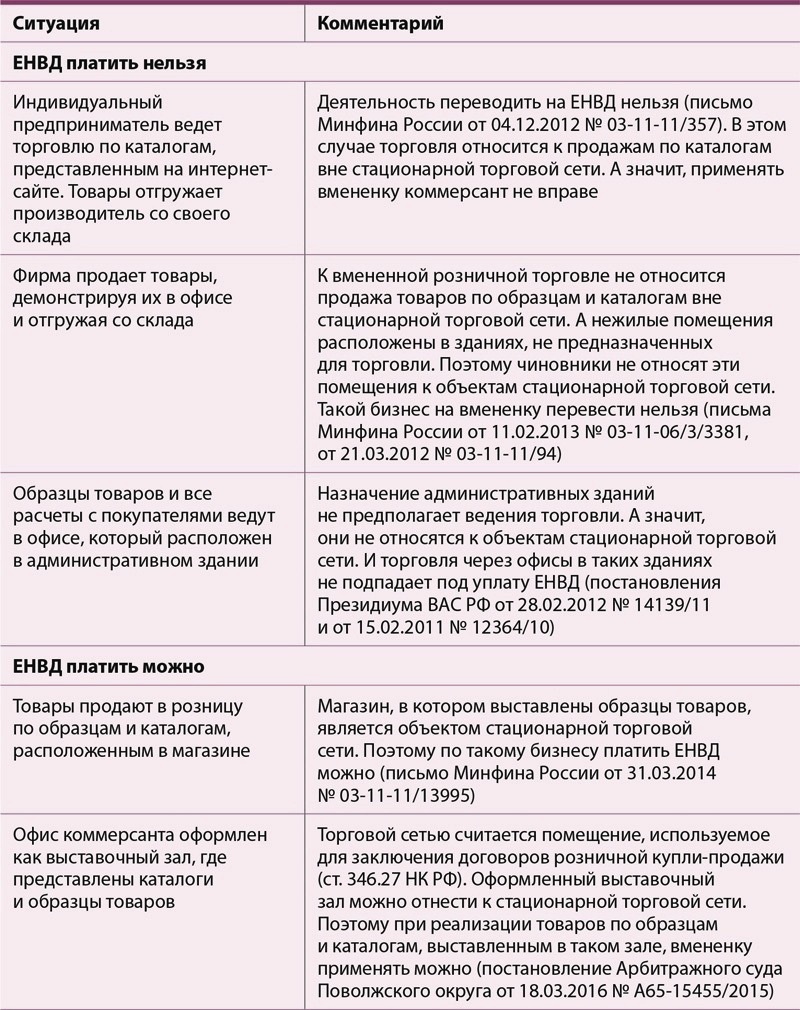

На ЕНВД можно перевести разные виды бизнеса, в том числе и розничную торговлю. При условии, что площадь магазина не превышает 150 м 2 . А вот интернет-магазин перевести на эту систему уже не получится. Всё потому, что Налоговый кодекс не признаёт продажи через компьютерные сети розницей. Об этом сказано в ст. 346.27 НК РФ.

На первый взгляд, всё кажется вполне логичным. У виртуального магазина нет торговой площади, а значит, нельзя рассчитать налог. Но что делать, если у вашего магазина есть пункт выдачи заказов или офлайновая точка продаж?

В таком случае перейти на ЕНВД реально. Но при соблюдении некоторых условий. Ваш сайт должен выполнять исключительно функцию витрины или каталога, где покупатели будут изучать ассортимент, не имея возможности отправить и оплатить заказ онлайн. Также вам нельзя принимать заказы по телефону и доставлять их. Все сделки купли- продажи можно проводить только через ваш магазин «на земле». Подтверждение этому вы найдёте в письме Минфина от 07.03.2012 № 03-11-11/77.

Конечно, в таком случае теряется сам смысл интернет-торговли. Но польза для бизнеса всё-таки останется. Сайт-витрина позволит показать весь ассортимент, в том числе и товары, которых в данный момент нет в магазине.

Как считается налог на ЕНВД

Рассчитать налог самостоятельно сложно: придётся использовать несколько формул. А через Эльбу — просто. Нужно всего лишь ввести несколько показателей и нажать кнопочку «Отправить отчёт».

Формула для расчёта ЕНВД за месяц выглядит так:

ЕНВД = Вменённый доход × Ставка налога

Вменённый доход = Физический показатель × Базовая доходность × К1 × К2

- Физический показатель — количество сотрудников, машин, квадратных метров помещения. Для каждого вида бизнеса этот показатель свой.

- Базовая доходность — сумма вменённого дохода с физического показателя.

- К1 и К2 — корректирующие коэффициенты. К1 каждый год устанавливает Минэкономразвития, а К2 — местные власти.

Будьте внимательны, если взять неактуальные коэффициенты, выйдет неправильная сумма и разбирательств с налоговой не избежать.

Сроки отчётности и оплаты налогов

ЕНВД нужно платить каждый квартал до 25 числа. А вот вести налоговый учёт и записывать доходы необходимости нет. Они не влияют на расчёт налога. Главное, каждый квартал до 20 числа сдавать декларацию.

Патентная система налогообложения

Это система подходит только для индивидуальных предпринимателей, которые ведут бизнес из утверждённого региональным законом списка. Например, занимаются розничной торговлей через небольшие магазины площадью до 50 м 2 . При этом штат не должен превышать 15 человек, а ежегодный доход — 60 млн рублей.

Интернет-магазины не могут перейти на патент. Но если через ваш сайт нельзя оформлять заказы и у вас есть офлайновая точка продаж — попробовать можно.

История такая же, как и с ЕНВД. С одной стороны, продажи через компьютерные сети — это не розница, значит, патентная система вам не подходит. Об этом говорится в ст. 346.43 НК РФ. А с другой стороны, есть письмо Минфина России от 03.06.2019 № 03-11-11/40049. Оно разрешает применять патент, если вы продаёте товары через обычный магазин и при этом размещаете информацию об ассортименте в интернете.

Таким образом, опять появляются условия, которые нужно соблюдать, чтобы не вызывать подозрений у налоговой. На вашем сайте не должно быть корзины, куда покупатели могут положить товары, а также кнопок «Купить», «Заказать», «Оплатить» и т.д. Принимать заказы по телефону и доставлять их — нельзя. Получать деньги и отдавать товары придётся только при личном контакте с покупателем и только в вашем офлайн-магазине.

Сколько платят на ПСН

Главное преимущество системы заключается в том, что вы приобретаете патент на каждое из направлений, по которому ведёте бизнес, и больше ничего не платите. Декларации на ПСН сдавать не надо.

Для расчёта налога берётся потенциальный доход — сумма, которую вы можете заработать за год. Её устанавливает региональный закон. Такой доход зависит от числа работников, транспортных средств, площади магазина.

Специальный калькулятор на сайте налоговой поможет рассчитать налог без ошибок.

Сроки отчётности и оплаты налогов

Если вы приобретаете патент на 6 месяцев — то заплатить нужно до окончания этого срока. Если от 6 до 12 месяцев — то ⅓ патента нужно заплатить не позже чем через 90 дней с начала применения. А оставшуюся часть — до окончания срока патента.

Единственный документ, который нужно оформлять на патенте, — книга учёта доходов. Если у вас несколько патентов, то можно вести одну общую. Сдавать книгу в налоговую не нужно, но запросить её могут.

Общая система налогообложения

ОСНО подойдёт большому интернет-магазину. Например, с годовым оборотом свыше 150 млн рублей и штатом более 100 человек. Это самый сложный в плане отчётности налоговый режим, поэтому без бухгалтера, который будет вести полноценный учёт и вовремя сдавать налоговые декларации, не обойтись.

Также система подойдёт и магазину поменьше, но который занимается оптовой торговлей, работает с крупными контрагентами на ОСНО или возит товары из-за границы (при импорте товаров НДС можно заявить к вычету).

У общей системы нет ограничений по видам деятельности, количеству сотрудников и уровню дохода. Поэтому на неё автоматически попадают все организации и предприниматели, которые не выбрали другой режим. Перейти на системы попроще можно в течение 30 дней после регистрации бизнеса. Если вы опоздали — только со следующего года.

Сколько платят ООО на ОСНО

- Налог на прибыль, 20 % с разницы между доходами и расходами.

- НДС, по ставке 0, 10 или 20 % с проданных товаров.

- Налог на имущество организации, до 2,2 %.

Сколько платят ИП на ОСНО

- Налог на доходы физических лиц, 13 %.

- НДС, по ставке 0, 10 или 20 % с проданных товаров.

- Налог на имущество физических лиц, до 2 %.

Помимо этого, организации должны вести бухгалтерский учёт и сдавать комплект отчётных форм (об изменениях капитала, о движении денежных средств). А предпринимателю необходимо формировать книгу учёта доходов и расходов.

Сроки отчётности и оплаты налогов

Каждая декларация сдаётся в разное время и с определённой периодичностью. Например, отчётность по НДС и налогу на прибыль — ежеквартально, а по НДФЛ — один раз в год.

НДС нужно платить каждый месяц до 25 числа, налог на прибыль — раз в каждый квартал, а НДФЛ — три раза в год.

Получается, что ОСНО не подойдёт тем, у кого небольшой интернет-магазин и нет возможности нанимать бухгалтера. Поэтому если ваш клиент — обычный розничный покупатель, а торговать оптом вы не планируете, лучше обратить внимание на системы попроще.

Единый сельскохозяйственный налог

Этот режим подходит для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Он освобождает от уплаты налога на прибыль, НДФЛ и налога на имущество, если оно используется в бизнесе.

Интернет-магазинам эта система не подходит. Для работы на ЕСХН вы должны заниматься производством, переработкой и реализацией сельхозпродукции. Если вы перепродаёте фермерские товары, применять ЕСХН не получится.

Налогообложение интернет-магазина: лучшие варианты

Вопросы, рассмотренные в материале:

- Какие системы налогообложения подходят для интернет-магазина

- Какой вариант налогообложения интернет-магазина выбрать

- Какая система налогообложения будет лучше для ООО и ИП

- Когда подавать декларацию

Вопрос налогов и отчетности вызывает обоснованный трепет у многих предпринимателей, которые планируют запускать новую торговую точку в Сети. Налогообложение для интернет-магазина возможно в различных формах. Какие особенности налогов, взносов и отчетности нужно знать? Стоит ли уводить свой бизнес в тень? Какие возможны штрафные санкции и как их избежать? На эти и другие вопросы ответим в нашей статье.

Системы налогообложения интернет-магазина

В первую очередь стоит определиться с видом интернет-магазина: будет у него торговый зал или нет? Этот параметр играет существенную роль при выборе налогообложения, поскольку интернет-магазины без торгового зала не могут применять ЕНВД (единый налог на вмененный доход).

Когда вы зарегистрировались в качестве ИП и запускаете онлайн-продажи, обязательно продумайте, какое налогообложение выберете для интернет-магазина, и утвердите его оперативно. На выполнение этой задачи отводится всего один месяц, срок отсчитывается со дня регистрации, указанной в соответствующем свидетельстве. Если забыть или проигнорировать этот вопрос, вашему интернет-магазину будет автоматически присвоена ОСНО (общая система налогообложения), а с ней наибольшая нагрузка в финансовом плане и сложная бухгалтерская отчетность. Впрочем, рассмотрим все способы налогообложения по порядку.

1. УСН (упрощенная система налогообложения)

Эта форма в малом предпринимательстве самая распространенная. Предполагает ежегодное заполнение деклараций и ежеквартальную выплату страховых и налоговых взносов. Бухгалтерскую отчетность при этом вести не требуется. Именно данный параметр становится первоочередной причиной выбора УСН многими предпринимателями. «Упрощенка» имеет два вида налогообложения: «Доходы (6 %)» и «Доходы минус расходы (15 %)». В первом случае, соответственно, отчисляется 6 % от суммы дохода, а во втором – 15 % от разницы между доходами и подтвержденными расходами.

- УСН «Доходы» (6 %). Налог взимается с валовой выручки (то есть налогооблагаемой базы). В расчет берется только доход. Например, в интернет-магазине продается товаров на 1 млн рублей в месяц, за год это даст 12 млн рублей. Налог будет начисляться из расчета 6 % от этой суммы, в данном случае это будет 720 тысяч рублей.

- УСН «Доходы минус расходы» (15 %). Налог взимается не с общего дохода, а с чистой прибыли, то есть налогооблагаемая база формируется при вычитании из доходов величины расходов. От нее и будет уплачиваться 15 %. Например, если тот же интернет-магазин с валовой выручкой 12 млн рублей в год учитывает свои расходы (5 млн рублей – закупка товара, 2 млн рублей – аренда офисного помещения, склада и пункта выдачи, 1 млн рублей – оплата труда работников, в сумме – 8 млн рублей), налогооблагаемая база составит 12 млн рублей – 8 млн рублей = 4 млн рублей, а налог – 15 % от этой суммы, то есть 600 тысяч рублей.

Приведенные примеры наглядно показывают, что вариант «Доходы минус расходы» привлекательнее, чем «Доходы». Но это не совсем так. Данный способ налогообложения действительно выгоднее для рассмотренного конкретного случая и всех других, когда расходы в обороте интернет-магазина имеют значительный вес, к тому же могут быть документально подтверждены (то есть обоснованы для ИФНС). Например, указывая в расходах оплату аренды, нужно будет приложить соответствующий договор и квитанции о внесении платежей; закупки товара будут подтверждать договоры с поставщиками и товарные накладные.

Расходы, на сумму которых можно уменьшать налогооблагаемую базу, определяются статьей 346.16 Налогового кодекса РФ, где и представлен полный их перечень. Туда входят не только товарные закупки и арендные взносы. Хорошей новостью являются то, что практически любые затраты, понесенные владельцем интернет-магазина, могут быть вычтены из валовой выручки перед начислением налога.

Топ-3 статей, которые будут полезны каждому руководителю:

Совершили визит к нотариусу, где потратили 1500 рублей? Не забудьте взять квитанцию и сохранить ее для налоговой инспекции. Заказали штендер или вывеску? Аналогично, сохраняйте документы, подтверждающие платеж, заносите его в расходы и отмечайте в декларации. Организовали работникам корпоративную мобильную связь? Эти затраты тоже смело вычитайте из налогооблагаемой базы.

Таким образом, размер оплачиваемого налога можно свести к нулю или к незначительной сумме. Однако непременно ознакомьтесь со статьей 346.16 Налогового кодекса РФ, чтобы иметь четкое представление о том, какие расходы можно вычитать при расчете налога.

Конечно, для подтверждения расходов и уменьшения налога бизнес должен быть легальным. Если ту же рекламную вывеску вы не заказали у специальной компании, а приобрели у физического лица на доске объявлений, расход такого рода не получится обосновать перед налоговой инспекцией. При товарных закупках тоже необходимо внимательно отбирать поставщиков и аккуратно сохранять всю документацию.

Если у вас качественный учет и серьезный подход к делу (материальные ценности значатся на балансе, арендуются склады и офисы, причем за приличную сумму, есть другие весомые расходы и все задокументировано), вам подойдет налогообложение формата УСН «Доходы минус расходы». Налоговая декларация будет несколько сложней, чем при УСН «Доходы», но это не большой минус в свете остальных достоинств.

Актуальное видео, посвященное УСН для предпринимателей:

2. ЕНВД (единый налог на вмененный доход)

Как уже упоминалось выше, данный вариант налогообложения подходит только для тех интернет-магазинов, которые располагают торговыми залами. Это связано с тем, что площадь данного помещения и является физическим показателем для расчета ЕНВД. С каждого квадратного метра платится фиксированная сумма. Например, государство полагает, что каждый квадратный метр торговой площади приносит интернет-магазину 1500 рублей прибыли в месяц, тогда налог составит 15 % от данной величины.

Суть и основа налогообложения по типу ЕНВД – налог вмененного типа. Он различается в зависимости от вида деятельности: 1500 рублей для 1 м 2 торговой площади магазина, а если это точка общепита под открытым небом, будет уже 4000 рублей/месяц, в случае со стоматологическим кабинетом – еще больше. Однако сама налоговая ставка (15 %) для всех профилей одинакова.

Преимущества ЕНВД:

- Можно иметь любой уровень дохода, и это никак не скажется на величине налога: сумма всегда будет зависеть от метража используемой торговой площади.

- Декларация простого вида, которая представлена всего на трех страницах и вполне может быть составлена без сторонней помощи.

- На данную систему налогообложения можно перевести интернет-магазин в любой момент по своему желанию, нужно будет просто направить уведомление в ИФНС по месту вашей деятельности.

- Весомая выгода при маленькой площади: если это пара квадратных метров в торговом центре, размер налога будет совсем незначительным.

- Из суммы налога можно вычитать страховые взносы (за себя и работников), что позволяет практически обнулить налоговые выплаты.

- Вплоть до середины 2019 года налог можно уменьшить также и на сумму, затраченную на приобретение онлайн-кассы. Владельцы бизнеса на ЕНВД освобождены от применения онлайн-кассы до июля 2019 года, однако купившие ее по собственному желанию смогут вернуть путем налогового вычета до 18 тысяч рублей. Чтобы осуществить это, нужно в декларации обозначить расходы на ККТ и дополнить эту запись документами, подтверждающими покупку.

Недостатки ЕНВД:

- Имеются ограничения (например, ИП, у которых площадь торгового помещения составляет более 150 м 2 , не смогут использовать ЕНВД).

- Большая площадь помещения влечет за собой соответствующие налоги: если торговая площадь магазина составляет 50 м 2 , ежеквартальный налог после применения коэффициентов может достигать 75 тысяч рублей, а то и больше.

При формировании ставки ЕНВД учитывается не только род деятельности, но и регион страны, город и даже улица, на которой расположено помещение. Рассчитать налог по ЕНВД помогают специальные онлайн-калькуляторы, которые можно найти в Сети.

Если применить данную информацию для интернет-магазинов, получаем три пути:

- Интернет-магазин без офлайн-представительства. Налогообложение формата ЕНВД применить не получится, поскольку нет помещения и нельзя будет сделать расчет налогооблагаемой базы по его площади.

- Офлайн-магазин с возможностью отправить заказ в Сети либо интернет-магазин, имеющий точку для выдачи товаров. ЕНВД доступен, и использовать его будет выгодно, если площадь помещения небольшая – несколько квадратных метров.

- Интернет-магазин с помещением большой площади – «вмененка» будет недоступна либо невыгодна ввиду больших налогов.

Тем не менее эта система налогообложения имеет ряд своих нюансов и в некоторых случаях позволяет существенно снизить налоговые выплаты. Так, закон гласит, что в учет берутся только торговые площади, значит, хозяйственные помещения на формирование налога никакого влияния не имеют. Можно так распределить имеющееся пространство своего интернет-магазина, чтобы для демонстрации и продажи товара отводилась лишь небольшая его часть. При таком раскладе вариант вполне может быть выгодным.

3. ОСНО (общая система налогообложения)

Эта форма налогообложения больше подходит для масштабного интернет-магазина, вернее, в некоторых случаях никакая другая не будет доступной. Например, если у вас трудится более 100 работников либо размер выручки достигает 150 млн рублей в год и выше. Если выполняется хотя бы одно из этих условий, выбор форм налогообложения сузится до одной – ОСНО.

В рамках этого режима придется платить:

- НДС (налог на добавленную стоимость), который составлял 18 %, но с начала 2019 года вырос до 20 %. Здесь нужно различать НДС входящий и исходящий. Если вы перепродаете товары (а при закупке НДС в них уже был включен), то вам нужно будет платить этот налог лишь с наценки, которую вы установите. Например, вы приобрели за 10 тысяч рублей телевизор, в стоимость которого включен НДС 18 % (то есть 1800 рублей); продавать его вы будете за 12 тысяч рублей, значит, налог будет начисляться только на разницу в цене (2000 рублей) и называться исходящим НДС.

- НДФЛ (налог на доходы физических лиц).

- Налог на имущество (если на балансе значится помещение, автомобиль и т. д., нужно уплачивать имущественный и/или транспортный налог).

- Налог на прибыль (20 %).

ОСНО – самая сложная форма налогообложения, поскольку здесь на конечную сумму влияет сразу несколько показателей: больше видов налоговых отчислений, выше сами ставки, к тому же бухгалтерский учет нужно вести по всем правилам. Абсолютно все расходы должны быть подтверждены специальными бухгалтерскими справками, что автоматически означает еще и траты на бухгалтера. Однако при штате сотрудников более 100 человек или же максимальной выручке 150 млн рублей отсутствие бухгалтера и так трудно представить.

Необходимо следить за тем, чтобы бизнес не был переведен на ОСНО, особенно по вашей невнимательности или забывчивости, так как это может дорого обойтись. Если после постановки на учет в качестве предпринимателя не перевести свое дело на УСН или ЕНВД в течение месяца (когда для этого есть возможность), придется платить налоги и вести учет по тем непростым правилам, что изложены выше. Бывало, что ИП закрывали свое дело только по той причине, что не успели вовремя перейти с ОСНО.

Поэтому внимательно и своевременно выбрать режим налогообложения становится столь важной задачей. С ЕНВД дела обстоят несколько проще, так как на него можно перейти в любой момент. А вот на УСН лишь двумя путями: в течение месяца после регистрации в ИФНС или же с началом календарного года. Последний вариант требует подачи соответствующего заявления в ИФНС по месту регистрации ИП или организации до 31 декабря предыдущего года.

Какое налогообложение лучше для интернет-магазина

Определиться с выбором поможет наша таблица, в которой представлен сравнительный анализ различных форм налогообложения.

Читайте также: