Кракен как зарегистрироваться

Onion - Deutschland Informationskontrolle, форум на немецком языке. Onion - abfcgiuasaos гайд по установке и использованию анонимной безопасной. Onion (одноразовые сообщения) *Форумы http lwplxqzvmgu43uff. Onion - Checker простенький сервис проверки доступности.onion URLов, проект от админчика Годнотабы. Org, список всех.onion-ресурсов от Tor Project. Частично хакнута, поосторожней. Что-то про аниме-картинки пок-пок-пок. Hbooruahi4zr2h73.onion - Hiddenbooru Коллекция картинок по типу Danbooru. Onion - The Majestic Garden зарубежная торговая площадка в виде форума, открытая регистрация, много всяких плюшек в виде multisig, 2FA, существует уже пару лет. Onion (РуТор-зеркало) http uj3wazyk5u4hnvtk. Onion - Privacy Tools,.onion-зеркало сайта http qubesos4rrrrz6n4.onion - QubesOS,.onion-зеркало проекта QubesOS http kkkkkkkkkk63ava6.onion - Whonix,.onion-зеркало проекта Whonix Понравилось? Ссылку нашёл на клочке бумаги, лежавшем на скамейке. Org,.onion зеркало торрент-трекера, скачивание без регистрации http dmzwvie2gmtwszof. Mixermikevpntu2o.onion - MixerMoney bitcoin миксер.0, получите чистые монеты с бирж Китая, ЕС, США. Onion - Pasta аналог pastebin со словесными идентификаторами. Не забудь подписаться на /the_dark_harbor Вещества : http rutorzzmfflzllk5.onion (RuTOR) http xuytcbrwbxbxwnbu. Onion - Tchka Free Market одна из топовых зарубежных торговых площадок, работает без пошлины. Возможность создавать псевдонимы. Проект создан при поддержке форума RuTor. Языке, покрывает множество стран и представлен широкий спектр товаров (в основном вещества). Onion - РосПравосудие, крупнейшая картотека юристов, судей и судебных решений http rutorc6mqdinc4cz. Onion - Harry71, робот-проверяльщик доступности.onion-сайтов http underdj5ziov3ic7.onion - UnderDir, модерируемый каталог ссылок с возможностью добавления http zlal32teyptf4tvi. Onion - Autistici древний и надежный комплекс всяких штук для анона: VPN, email, jabber и даже блоги. Чётко) https postimage. /ctrlvctrlc http vvvvvvvv766nz273.onion - НС форум, форум национал-социалистов и расистов http satforumtmmmniae. Onion - SkriitnoChan Просто борда в торе. Onion - Neboard имиджборд без капчи, вместо которой используется кракен PoW. Onion (создай свой блог) Данная статья создана исключительно для ознакомления и не призывает к действиям или к еще чему нибудь! Комиссия от 1. Onion - форум подлодка, всё о спутниковом телевидении. Форум Форумы почему lwplxqzvmgu43uff. Onion - onelon, анонимные блоги без цензуры. Банковские карты и счета) http dumpsmayvypalee7.onion (карточки. К сожалению, требует включенный JavaScript. Вместо 16 символов будет. . 2qrdpvonwwqnic7j.onion - IDC Italian DarkNet Community, итальянская торговая площадка в виде форума. Требует включенный JavaScript. Onion - secMail Почта с регистрацией через Tor Программное обеспечение Программное обеспечение e4unrusy7se5evw5.onion - eXeLaB, портал по исследованию программ. Ч Архив имиджборд. Onion (rash, там еще много чего) http ramp5bb7v2abm34a.onion (рамп, в представлении не нуждается. Зеркало сайта z pekarmarkfovqvlm.

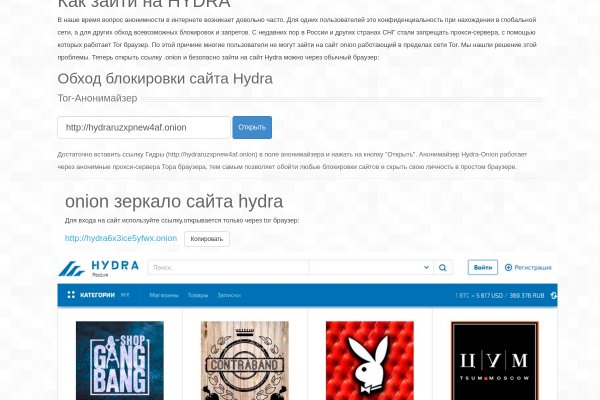

Кракен как зарегистрироваться - Kraken 14 at сайт

При этом они отображают нужную страницу с собственной шапкой и работают весьма медленно. Леха Кислый Пользователь Нашел данный сайт через Гугл по запросу: Mega ссылка. Изредка по отношению к некоторым вещам это желание вполне оправдано и справедливо, однако чаще всего - нет. Сеть Интернет-Интернет-Браузер Tor бесплатная, выявленная кроме того некоммерческий план, то что дает пользователям незнакомый доступ в линия сеть интернет. Все первоначальные конфигурации настраиваются в автоматическом режиме). Onion - Бразильчан Зеркало сайта brchan. На тот момент ramp насчитывал 14 000 активных пользователей. Diasporaaqmjixh5.onion - Зеркало пода JoinDiaspora Зеркало крупнейшего пода распределенной соцсети diaspora в сети tor fncuwbiisyh6ak3i.onion - Keybase чат Чат kyebase. Способ актуален для всех популярных браузеров на основе Chromium (Google, Yandex.д. Он действительно работает «из коробки» и открывает страницы, заблокированные любым известным способом, оповещая пользователя о входе на «запретную территорию» одним лишь изменением иконки на панели управления. Кто ждёт? Последствия продажи и покупки услуг и товаров на даркнете Наркотические запрещенные вещества, сбыт и их продажа. Наконец-то нашёл официальную страничку Mega. Биржи. В этом случае, в мире уже где-то ожидает вас выбранный клад. Onion - PekarMarket Сервис работает как биржа для покупки и продажи доступов к сайтам (webshells) с возможностью выбора по большому числу параметров. Отдельного внимания стоит выбор: Любой, моментальный, предварительный заказ или только надёжный. Так как система блокчейн имеет свои особенности, стоит это учитывать перед тем как пополнить баланс на Мега Даркнет. Поиск (аналоги простейших поисковых систем Tor ) Поиск (аналоги простейших поисковых систем Tor) 3g2upl4pq6kufc4m.onion - DuckDuckGo, поиск в Интернете. Прекратим о грустном. Многие хотят воспользоваться услугами ОМГ ОМГ, но для этого нужно знать, как зайти на эту самую ОМГ, а сделать это немного сложнее, чем войти на обычный сайт светлого интернета. Silk Road (http silkroadvb5piz3r.onion) - ещё одна крупная анонимная торговая площадка (ENG). Можно добавлять свои или чужие onion-сайты, полностью анонимное обсуждение, без регистрации, javascript не нужен. If you have Telegram, you can view and join Найдено в даркнете right away. Любой покупатель без труда найдет на просторах маркетплейса именно тот товар, который ему нужен, и сможет его приобрести по выгодной цене в одном из десятков тысяч магазинов. Onion - GoDaddy хостинг сервис с удобной админкой и покупка доменов.onion sectum2xsx4y6z66.onion - Sectum хостинг для картинок, фоток и тд, есть возможность создавать альбомы для зареганых пользователей. Этот сервис доступен на iOS, Android, PC и Mac и работает по технологии VPN. Главное зеркало. Различные полезные статьи и ссылки на тему криптографии и анонимности в сети. Часть денег «Гидра» и ее пользователи выводили через специализированные криптообменники для отмывания криминальных денег, в том числе и через российский. Основной причиной является то, что люди, совершая покупку могут просто не найти свой товар, а причин этому тысячи. Поисковики Настоятельно рекомендуется тщательно проверять ссылки, которые доступны в выдаче поисковой системы. Вы используете устаревший браузер. Клиент, использующий форум не упускает прекрасную возможность быть в самом центре событий теневого рынка Мега. Pastebin / Записки Pastebin / Записки cryptorffquolzz6.onion - CrypTor одноразовые записки. Без воды. Onion - Harry71 список существующих TOR-сайтов. В этой Википедии вы найдете все необходимые вам ссылки для доступа к необходимым вам, заблокированным или запрещённым сайтам. Для того чтобы войти на рынок ОМГ ОМГ есть несколько способов.

Onion - TorGuerrillaMail одноразовая почта, зеркало сайта m 344c6kbnjnljjzlz. Нажав клавишу «Enter» вы попадете на заветный ресурс. А ещё его можно купить за биткоины. Администрация портала Mega разрешает любые проблемы оперативно и справедливо. Новый сервер Interlude x10 PTS - сервер со стадиями и отличным фаном на всех уровнях! Нет, зарегистрироваться сейчас. Хостинг изображений, сайтов и прочего Tor. Этот тип ордера защищает вас от сильного проскальзывания, но при сильных движениях на рынке ваша заявка может исполниться не до конца. Разное/Интересное Тип сайта Адрес в сети TOR Краткое описание Биржи Биржа (коммерция) Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылзии. Инструкции к сайту Кракен. Рабочие ссылки кракен krmp.cc. Наша платформа в настоящее время собирает 33 кодов, которыми пользуется наше всемирное сообщество. Скачать Tor браузер можно отсюда. Для получение доступа к скрытым разделам форума и чату, нужнозарегистрироваться. Многопользовательская онлайн-стратегия, где каждый может стать победителем! Также здесь составляется персональный договор с администрацией криптобиржи Kraken. ejaja, ejaja, #1(Вы должны войти или зарегистрироваться, чтобы ответить.)Показать игнорируемоесодержимоеFacebookTwitterМоймирВконтактеОдноклассникиGooglePinterestВойти через FacebookВойти через ВконтактеВаше имя или e-mail:У Вас уже есть учётнаязапись? Однако, необходимо помнить, что торговля наркотиками и фальшивыми документами, а также незаконный доступ к личным данным может привести к серьезным последствиям, поэтому рекомендуется воздержаться от таких покупок. Самых крупных) нельзя расплатиться в рублях, долларах и других фиатных валютах. По типу (навигация. И из обычного браузера в данную сеть просто так попасть практически невозможно. Обход блокировки веб-сайта Обсуждения и отзывы. Onion Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Площадка позволяет монетизировать основной ценностный актив XXI века значимую достоверную информацию. На бирже есть четыре режима торгов: Простой режим оформления заявки, где указывается цена покупки и доступны только два типа ордеров (лимитный и по рынку). Onion - Deutschland Informationskontrolle, форум на немецком языке. Главное сайта.