Пришел налог на землю пенсионеру что делать

Знаете ли вы о том, что пенсионеры не должны платить имущественный и земельный налог? Об этом указано в статьях 391 и 407 Налогового кодекса РФ. Данным правом пенсионеры могут воспользоваться во всех регионах Российской Федерации.

Какие пенсионеры освобождаются от уплаты имущественного и земельного налога?

- вышедшие на пенсию по любым основаниям, в том числе по старости, получившие льготную пенсию;

- работающие и неработающие пенсионеры;

- кому назначена пенсия по потере кормильца.

Ребёнок, которому назначена пенсия по потере кормильца, освобождается от уплаты налога на имущество и земельный участок, собственником которого является такой ребёнок. На имущество и земельный участок родителя/опекуна/попечителя, право освобождения от этих налогов не распространяется.

Пенсионер имеет полное право не платить налог на имущество (подпункт 10 пункта 1 статьи 407 Налогового кодекса РФ)

Пенсионеры освобождаются от уплаты налога по одному объекту на имущество каждого вида по выбору налогоплательщика. Но только при условии, что этот объект не используется для бизнеса.

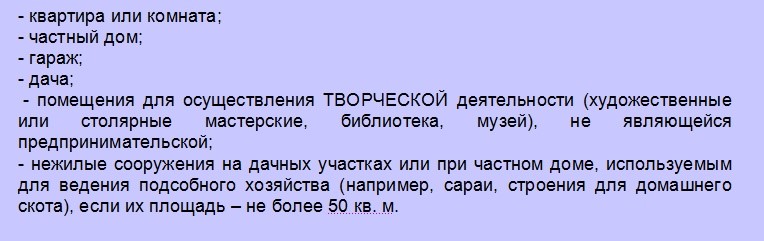

Виды имущества:

- первый вид - жилой дом или его часть;

- второй вид - квартира, доля в квартире, комната;

- третий вид - гараж или машино-место;

- четвёртый вид - помещения для мастерских, ателье, студий;

- пятый вид - хозпостройки площадью не более 50 кв.м.

Льготу можно оформить НА ОДИН ОБЪЕКТ КАЖДОГО ВИДА. То есть, если у пенсионера 2 квартиры, то он заплатит налог за одну квартиру. А если, у пенсионера квартира и гараж, то он освобождается от уплаты налога и на квартиру, и на гараж (по двум объектам имущества).

Если у пенсионера в собственности только один объект недвижимости, к примеру квартира, то он освобождается от налога на него. При наличии несколько объектов недвижимости, выбор делается по усмотрению пенсионера. При наличии нескольких видов имущества, как правило, не платят налог за имущество, на которое начисляется больший по размеру налог.

С 2017 года пенсионер освобождён от уплаты налога на один земельный участок площадью шесть соток

Налог начисляется только с превышения этой площади (пункт 5 статьи 391 Налогового кодекса РФ).

Освобождение по уплате налога даётся только по одному земельному участку, который находится в собственности пенсионера.

В отдельных регионах пенсионеры освобождаются от транспортного налога (уточняйте на местах)

Что делать, если пенсионер последние годы оплачивал указанные налоги?

Вообще-то налоговый орган должен владеть информацией о льготной категории граждан.

В пункте 6 статьи 407 Налогового кодекса РФ указано, если пенсионер не представит в налоговый орган заявление о предоставлении налоговой льготы или не сообщит об отказе от применения налоговой льготы, налоговая льгота должна быть ему предоставлена на основании сведений, которые налоговый орган получает в рамках межведомственного взаимодействия! Получается, что тот налоговый орган, который выставляет пенсионеру требование об уплате налога, на наладил межведомственное взаимодействие и вводит пенсионеров в заблуждение.

Для возврата излишне уплаченного налога следует предпринять следующие действия:

1) В ближайшем налоговом органе получить пароль для входа в ваш личный кабинет на сайте налоговой. Для выдачи пароля потребуется паспорт и ИНН.

2) Зарегистрируйтесь в личном кабинете на nalog.ru в разделе «Кабинет налогоплательщика». Через «Сообщения» - «Прочие ситуации» - направьте обращение (в произвольной форме) о возврате вам излишне уплаченного налога в связи с тем, что вы пенсионер. В обращении укажите последнее место работы (и год), с которого вы ушли на пенсию либо дату назначения пенсии по потере кормильца.

При отсутствии доступа в Интернет можно напрямую обратиться в налоговый орган. Обращаем ваше внимание на то, что в налоговой есть компьютеры для общего пользования и специалисты, которые помогут войти в личный кабинет и отправить необходимое сообщение.

3) В случае отказа в возврате излишне уплаченного налога либо волокиты со стороны налогового органа, обращайтесь с жалобой в прокуратуру.

А вы воспользовались своим правом на налоговый вычет?

ЕСЛИ НАШ МАТЕРИАЛ БЫЛ ВАМ ИНТЕРЕСЕН, ОЦЕНИТЕ ЕГО, НАЖАВ ПАЛЕЦ ВВЕРХ.

ПОДПИСЫВАЙТЕСЬ НА НАШ КАНАЛ, ЧТОБЫ НЕ ПРОПУСТИТЬ САМОЕ ИНТЕРЕСНОЕ!

ПОДЕЛИТЕСЬ ЭТОЙ ИНФОРМАЦИЕЙ С ДРУЗЬЯМИ В СОЦСЕТЯХ!

Кандидат экономических наук, эксперт сайта.

Во всех странах мира собственники движимого и недвижимого имущества платят государству за свои материальные ценности налоги. В России также существуют аналогичные налоги:

- транспортный – уплачивают владельцы наземного, водного и воздушного транспорта;

- имущественный – распространяется на собственников жилых помещений, а также иные здания, строения, сооружения и помещения;

- земельный.

Учитывая довольно низкий уровень благосостояния основной массы пенсионеров, сайт ВКредитБе.ру разместил на своих страницах ряд материалов для лиц преклонного возраста с конкретными советами и рекомендациями по уходу от такого вида налогообложения или уменьшению суммы платежей на законных основаниях.

В данном материале поговорим о том, освобождены ли пенсионеры от уплаты земельного налога, а если нет, то есть ли возможность уменьшить сумму платежей.

Краткий ответ

На законодательном уровне все собственники равны – будь это малолетний владелец коттеджа с земельным наделом в несколько гектаров или старец с дачным домом на земле в несколько соток. Все они должны уплачивать соответствующий налог.

Но нельзя сравнивать по доходам работающих граждан и лиц пенсионного возраста со скромными социальными выплатами, которые называются пенсия. Поэтому Думой, с подачи Президента, в Налоговый кодекс были внесены изменения: появилась налоговая льгота пенсионерам. Ее суть в том, что эта категория граждан не платит налог с 6 соток земли.

Как это действует, покажем на примере. Пенсионерка Т. имеет недвижимость в виде дачи и гаража, построенных на участке земли площадью 10 соток. В соответствии с новыми правилами, начисление земельного налога будет производиться только на 4 сотки (10-6).

За что платится земельный налог

Объектами начисления налога на землю для пенсионеров являются участки земли, принадлежащие им по праву собственности или находящиеся в безвозмездном пользовании на бессрочной основе (главный признак: можно передать по наследству).

При этом участки должны находится в пределах одного муниципального образования и иметь кадастровый номер в едином земельном реестре с указанием площади, очерченных границ на карте, категории земельного надела и координат каждого межевого столба.

Не начисляется налог на земли:

- находящиеся в аренде;

- переданные в безвозмездное пользование на срочной основе;

- входящие в состав лесного и водного фонда РФ;

- под объектами культуры, истории, археологии входящими в список ЮНЕСКО;

- изъятые из оборота полностью или имеющие ограничения (национальные парки, заповедники, военные базы, тюрьмы, колонии, лагеря, захоронения, кладбища).

Кто платит налог на землю

Налог на землю платят физические и юридические лица, во владении и пользовании которых находятся земельные участки. Основанием для оплаты служат уведомления в письменном (высылаются почтой) или электронном (видны в Личном кабинете на сайте ФНС) виде.

Оплата производится в соответствии со сроками, утвержденными региональными образованиями, но не ранее 1 февраля следующего за отчетным периодом года. Т.е. за 2019 год земельный налог можно оплачивать после 01.02.2020 года.

Платят ли пенсионеры налог на землю

Должны ли пенсионеры платить земельный налог? Да, т.к. в НК РФ плательщиками налога на землю указаны все владельцы и пользователи земельных участков, независимо от их возраста и статуса (резиденты или нерезиденты РФ).

Льготы пенсионерам по земельному налогу

Налоговые льготы пенсионерам по уплате земельного налога могут быть нескольких уровней и прописаны не только в НК РФ.

Федеральные льготы

Освобождение собственников движимого и недвижимого имущества пенсионного возраста от уплаты соответствующих налогов может производиться на основании разных ФЗ и НК РФ. Так, освобождением от уплаты налога на землю разными ФЗ предоставлено:

- героям СССР и России;

- участникам ВОВ;

- чернобыльцам (военным, специалистам и рабочим, участвовавшим в ликвидации последствий аварии на ЧАЭС);

- блокадникам – людям, выжившим во время блокады Ленинграда;

- инвалидам 1 и 2 группы и т.д.

Внимание: полный перечень лиц, освобожденных от уплаты всех видов имущественных налогов на основании ФЗ можно посмотреть на сайте ФНС.

Кроме этого, полностью освобождаются от уплаты налога на землю представители коренных народов с малой численностью, проживающих в северных районах страны, Сибири и Дальнем Востоке, а также их общины, использующие земельные участки для сохранения и развития своего этноса: образа жизни, промыслов, хозяйствования, но уже на основании НК РФ.

Также в НК РФ предусмотрены льготы для всех видов пенсионеров страны в виде уменьшения площади земельного участка, на который рассчитывается налог, на 600 кв. м (п. 5 ст. 391 НК РФ).

Уменьшение налогооблагаемой базы (налоговики называют налоговым вычетом) проводится в отношении 1 земельного участка. При этом за пенсионером оставляется право сделать выбор при наличии нескольких участков, независимо от категории земель, вида использования (собственность или бессрочное безвозмездное пользование) и места расположения.

Проиллюстрируем сказанное несколькими примерами.

1. У пенсионера Л. два участка: 500 и 700 м 2 Более логичным выглядит произвести вычет из 7 соток. Но кадастровая стоимость меньшего участка почти в 2 раза выше. Поэтому подается заявление о вычете 5 соток с меньшего участка и 1 сотки с большего. Закон позволяет сделать такую манипуляцию.

2. У семейной четы А. пенсионного возраста в собственности 12,6 сотки земли под частным домом в сельской местности. Оформлены они на главу семьи. Платить нужно было за 660 м 2 земли. По совету налогового инспектора, они переоформили участок на двоих: мужу 6,6 сотки, жене ровно 6 соток. В результате такой операции налогооблагаемая база уменьшилась до 60 м 2 .

Важно: с увеличением возраста ухода на пенсию, с 2019 года вычеты по уплате налога за землю женщинам сохраняются с 55 лет, мужчинам – с 60-летнего возраста.

Местные льготы

Земельный налог относится к муниципальному виду налогообложения. Это означает, что Законодательное собрание федеральных образований, а также городов Москва, Санкт-Петербург и Севастополь могут устанавливать дополнительные льготы пенсионерам, а также другим категориям налогоплательщиков, например, освобождать полностью или частично от уплаты налога на землю ветеранов труда, членов садоводческого товарищества, лиц, старше 80 лет и т.д.

О существовании дополнительных льгот в каждом регионе можно ознакомиться здесь или позвонить по тел. 8 800-222-22-22 (контакт-центр ФНС).

Порядок оформления льгот

Льготы по уплате налога на землю носят заявительный характер: нет соответствующего заявления в инспекцию по налогам и сборам – нет льгот. Относится это утверждение и к федеральному вычету из налогооблагаемой базы в размере 6 соток.

Оформление льгот проводится в несколько этапов:

- пишется заявление в ИФНС на предоставлении льготы;

- собираются документы;

- заявление, вместе с собранными документами, передается в ИФНС, при этом в любую, а не только по месту жительства.

Заявление

Если планируется личное посещение налоговой инспекции или пересылка документов почтой, заявление на предоставление вычета по земельному налогу оформляется на бумажном носителе. Ранее оно писалось в произвольной форме. С 2017 года действует образец бланка, разработанный в ФНС (скачать можно здесь).

В нем необходимо указать:

- наименование ИФНС, куда подается заявление;

- ФИО плательщика и адрес его проживания;

- кадастровый номер земельного участка;

- основание для его использования;

- основания для получения вычета или освобождения от уплаты;

- прилагаемый список документов;

- дата написания и подпись.

Комплектование пакета документов

Для получения вычета нужно всего 3 документа:

- заявление;

- ксерокопия основных страниц паспорта;

- копия и оригинал пенсионного удостоверения.

Передача документов в налоговую инспекцию

Подать документы в ИФНС можно несколькими способами:

- во время личного посещения инспекции. У способа есть как плюсы, так и минусы. К минусам нужно отнести потерю времени. В плюс сразу несколько моментов:

- Заявление можно не оформлять – на компьютере наберет инспектор.

- Сразу будет дан ответ о принятии вычета или отказе.

- Все допущенные ошибки при самостоятельном заполнении бумаг будут обнаружены и исправлены.

- Посетитель может лично убедиться, что вычет принят.

- через МФЦ. Процедура платная, но освобождает от рутинной работы (заявление заполнит сотрудник службы в присутствии клиента);

- с помощью законного представителя с доверенностью, заверенной у нотариуса;

- заказным письмом с уведомлением о вручении. В нем должна быть опись прилагаемых документов, а копии паспорта и пенсионной книжки заверены заведующим почтовым отделением.

Развитие IT-технологий позволяет воспользоваться еще одним способом: через Личный кабинет на сайте ФНС. Подробно, с фотографиями, инструкция изложена в работе «Транспортный налог для пенсионеров».

Как рассчитать земельный налог пенсионеру

Земельный налог для пенсионеров рассчитывается по формуле: S = (P – 600) x I x C x K/12 – L, где:

- S – величина налога, руб.;

- P – размер участка участка, кв. м.

- I – стоимость 1 м кв. по кадастру;

- C – ставка налога, руб. (устанавливается каждым федеральным образованием самостоятельно);

- К – время владения землей, в мес.;

- L – величина региональных льгот.

Заключение

Должен ли пенсионер платить налог на землю? Да. Это обязанность каждого владельца земли. Для уменьшения налоговой нагрузки на федеральном уровне предусмотрены вычеты для лиц пенсионного возраста. Но льгота не работает автоматически – в обязательном порядке нужно подавать в инспекцию по налогам и сборам соответствующее заявление. Есть для некоторых групп пенсионеров и льготы на региональном уровне. О их наличии можно узнать на сайте ФНС РФ.

Земельный налог — это вид местного налога, который уплачивается в бюджет муниципальных образований, на территории которых располагается участок. Поэтому в разных регионах и муниципалитетах величина ставки налога на землю, условия получения налогового вычета и льгот могут существенно отличаться — их определением занимаются местные органы власти. Налог на землю в России уплачивают физические лица (в том числе и пенсионеры), которые имеют земельные участки, находящиеся в собственности, постоянном бессрочном либо пожизненном наследуемом владении и признаваемые объектам налогообложения согласно ст. 389 НК РФ.

Помимо этого, в разных субъектах РФ и муниципальных образованиях для пенсионеров могут быть предусмотрены дополнительные льготы по налогу на землю. Они устанавливаются в законодательных актах органов местного самоуправления, и это может быть:

- дополнительный налоговый вычет в фиксированном размере;

- полное освобождение от уплаты налога.

Поэтому лучше всего было бы уточнить условия предоставления и порядок оформления льгот по налогу на землю для пенсионеров в отделении Федеральной налоговой службы (ФНС) конкретного муниципального образования, на территории которого расположен земельный участок.

Платят ли пенсионеры налог на землю?

Пенсионерам, как и любым другим физическим лицам, необходимо уплачивать налоги, предусмотренные действующим законодательством РФ, в том числе и земельный налог. Но чтобы уменьшить налоговую нагрузку для этой категории граждан, в некоторых случаях для них могут быть предоставлены федеральные или местные льготы по уплате налога на землю.

Таким образом, в общем случае пенсионеры обязаны уплачивать налог на землю так же, как и другие граждане России. Однако в исключительных случаях обязанность по уплате земельного налога для них может быть вообще отменена.

Такие исключения предусмотрены для граждан, которые:

- Относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, общины таких народов. Они не платят налог в отношении участков, которые используются для развития и сохранения промыслов, хозяйствования и их традиционного образа жизни.

- Владеют землей по договору аренды.

- Владеют участком на праве безвозмездного пользования (в т.ч. срочного).

- Владеют земельными участками, которые входят в имущество паевого инвестиционного фонда (за них налог платит управляющая компания).

Согласно п. 2 ст. 389 НК РФ не требуется уплачивать земельный налог в отношении следующих участков, которые не являются объектами налогообложения:

- изъятые и ограниченных в обороте согласно п. 4 ст. 27 Земельного кодекса РФ (земли, на которых расположены объекты культурного наследия народов РФ, историко-культурные заповедники, музеи-заповедники и т.д.);

- участки, находящиеся в составе земель лесного и водного фонда;

- входящих в состав общего имущества многоквартирного дома.

В отношении других земельных участков, расположенных на территории муниципальных образований или городов федерального значения (Москва, Санкт-Петербург, Севастополь), налоговые органы начисляют налог на землю для пенсионеров так же, как и для всех остальных граждан.

Как рассчитать земельный налог?

Земельный налог для пенсионеров рассчитывается так же, как и для остальных физических лиц, с поправкой на предусмотренные законом налоговые льготы. Все сведения об участках земли, которыми владеет пенсионер, поступают в налоговую инспекцию от органов, осуществляющих государственный кадастровый учет и регистрацию прав на земельные участки (Росреестр).

Размер земельного налога (РЗН) для каждого участка определяется по следующей формуле:

Расшифровка и описание всех составляющих этой формулы приводится в таблице ниже:

Налоговая ставка в каждом регионе страны устанавливается в нормативно-правовом акте органа муниципального образования или в законе города федерального значения, но эта величина не может превышать значений, установленных в ст. 394 НК РФ:

В случае, если пенсионер прекратил владеть каким-либо земельным участком, налоговый орган осуществит начисление налога только за тот период, в течение которого этот участок находился в собственности, пожизненном владении или постоянном (бессрочном) пользовании.

Льготы пенсионерам по земельному налогу в 2020 году

В целях снижения налоговой нагрузки для социально уязвимых категорий граждан российское законодательство предусматривает для пенсионеров льготы по земельному налогу:

- Федеральные. Предоставляются независимо от местоположения земельного участка в пределах РФ. Для пенсионеров такая федеральная льгота осуществляется в виде налогового вычета на 6 соток земли (600 квадратных метров).

- Местные. Определяются в зависимости от региона и муниципального образования, в котором расположен участок земли. То есть получить его может только пенсионер, имеющий участок на территории конкретного региона или городского округа.

В разных субъектах предоставляемые местные льготы отличаются, поэтому в одном субъекте определенная льгота может предоставляться, а в другом — нет. Уточнить, положена ли пенсионеру льгота по земельному налогу можно в местном отделении налоговой службы.

Определить наличие льготы по налогу на землю можно также через справочную систему на официальном сайте ФНС, выбрав вид налога «земельный» и субъект РФ (см. скриншот ниже). В этом справочном сервисе отображается весь перечень как федеральных, так и местных льгот.

Льгота пенсионерам по земельному налогу на 6 соток в 2020 году

Еще с 2018 года (когда уплачивался налог на имущество за налоговый период 2017 года) в целом по России для пенсионеров действует вычет по земельному налогу, заключающийся в уменьшении налоговой базы на величину, равную кадастровой стоимости 600 квадратных метров земельного участка. Эта льгота является федеральной и предоставляется в отношении одного любого земельного участка на территории РФ независимо от региона.

Налоговый вычет на 6 соток предоставляется в соответствии с п. 5 ст. 391 НК РФ следующим гражданам:

- Пенсионерам, которые получают пенсии в соответствии с действующим пенсионным законодательством (при этом не имеет значения, работающий пенсионер или нет, а также независимо от вида получаемой пенсии).

- Достигшим возраста 55 лет для женщин и 60 лет для мужчин (пенсионный возраст по законодательству, действующему до 31.12.2018 г.).

Это значит, что для пенсионера, у которого имеется только один земельный участок площадью до 6 соток, после предоставления такой льготы налоговая база будет принята равной нулю, соответственно, согласно приведенной формуле, земельный налог тоже будет составлять 0 рублей. Т.е. принадлежащие пенсионерам участки земли площадью меньше 600 кв. м от налогообложения освобождаются (при условии, что участок единственный).

Льготы по налогу на земельный участок в разных регионах РФ

Как отмечалось ранее, в разных регионах и субъектах страны могут устанавливаться свои льготы по земельному налогу, в том числе и для пенсионеров. Органы муниципальных образований самостоятельно устанавливают основания, порядок и величину предоставляемых налоговых льгот, которые, естественно, в разных регионах отличаются.

Приведем несколько примеров местных льгот по налогу на землю в разных субъектах РФ в 2020 году:

- В Москве конкретно для пенсионеров никаких льгот не предусматривается, но они могут рассчитывать на вычет в размере 1 млн руб., если относятся к следующим категориям:

- инвалидам I и II групп, инвалидам с детства;

- ветеранам и инвалидам боевых действия, ВОВ;

- пострадавшим в результате аварии на ЧАЭС, ПО «Маяк» и т.п.;

- родителям (усыновителям) в многодетной семье.

- В Санкт-Петербурге граждане, оформившие пенсию согласно пенсионному законодательству, полностью освобождены от земельного налога в отношении участка до 2500 кв. м. Помимо них, освобождены от уплаты налога не землю лица, уволенные с военной службы и имеющие продолжительность службы более 20 лет.

- В г. Севастополь для пенсионеров не предусмотрено никаких местных льгот.

- В Челябинске от уплаты налога на землю освобождены:

- граждане, достигшие возраста 55 и 60 лет для женщин и мужчин;

- Герои Советского Союза или РФ, ветераны и инвалиды ВОВ, боевых действий;

- инвалиды I, II групп, с детства и мн. др.

- В г. Екатеринбург льготу в размере 800 тыс. руб. для участков, используемых для ведения личного подсобного хозяйства, индивидуального жилого строительства или под существующий дом, и в размере 200 тыс. руб. для земель, используемых для дачного хозяйства, садоводства или огородничества, могут получить следующие лица:

- мужчины при достижении 60 лет и женщины после 55 лет;

- получатели пенсии по потере кормильца;

- ветераны и инвалиды ВОВ;

- Инвалиды I, II групп, с детства и другие.

Полный перечень получателей льгот по уплате земельного налога можно уточнить в местных отделениях ФНС или органах местной администрации, так как перечни льготников периодически корректируются и дополняются. Также информация по предоставляемым льготам доступна на официальном сайте ФНС в справочном разделе о ставках и льготах по имущественным налогам.

Как оформить льготу на земельный налог для пенсионеров

Если пенсионер имеет основание на получение льготы по земельному налогу, и эта льгота не учтена в полученном налоговом уведомлении или право на нее возникло впервые, то гражданин может самостоятельно обратиться в отделение ФНС с заявлением о ее предоставлении.

Направить заявление можно любым из перечисленных ниже способов:

- Почтовым отправлением.

- Путем личного обращения в отделение налоговой инспекции.

- Через МФЦ, которое оказывает соответствующие услуги по соглашению с ФНС.

- Через Личный кабинет на официальном сайте ФНС (для работы необходима электронная подпись или подтвержденная учетная запись от Единого портала госуслуг).

К заявлению необходимо приложить документы, подтверждающие право пенсионера на получение льготы в зависимости от основания, например:

- для инвалидов I или II группы подтверждающим документом будет справка мед. учреждения, подтверждающая факт установления инвалидности;

- для Героев Советского Союза или РФ дополнительно нужно предоставлять книжку Героя или орденскую книжку;

- для граждан, оформивших пенсию в соответствии с действующим пенсионным законодательством, подтвердить право на получение льготы можно пенсионным удостоверением и т.д.

Перечень необходимых документов для подтверждения права пенсионера на получение льготы будет зависеть от основания, по которому гражданин планирует оформлять эту самую льготу. Уточнить, какие документы нужно приложить к заявлению в каждом конкретном случае, можно в отделении ФНС или их официальном сайте.

Стоит отметить, что в случае, если гражданин не направит уведомление о предоставлении налогового вычета в отношении конкретного земельного участка, а налоговый орган обладает сведениями о том, что такая льгота ему положена (например, при достижении фиксированного возраста — 55 или 60 лет), вычет будет предоставлен автоматически и будет учтен в отношении участка с максимальным начисленным имущественным налогом.

В нынешнее время, ситуация, когда налоговый орган требует от пенсионера уплатить налог на имущество физических лиц (далее по тексту – НИФЛ), иначе называемый имущественным налогом, или, налогом на недвижимость, является вполне жизненной, реальной и ничуть не фантастичной. И сейчас такие случаи не единичны, а причины их различны.

p, blockquote 1,0,0,0,0 -->

Да, пенсионерам в России как гражданам с обычно оставляющим желать лучшего материальным положением, «по закону» предоставлен ряд льгот, среди которых чуть ли не «испокон веков» было и освобождение от уплаты НИФЛ.

p, blockquote 2,0,0,0,0 -->

p, blockquote 3,0,0,0,0 -->

И действительно, долгое время эта льгота была безусловной. Однако внесённые с 2014 года изменения в налоговое законодательство усложнили положение дел; в результате, пенсионеры также стали ПОТЕНЦИАЛЬНЫМИ плательщиками имущественного налога.

Тем не менее, льготные основания у пенсионеров для освобождения от этого нежелательного налога имеются и сейчас, и они приведены в статье 407 (пункт 4) Налогового кодекса РФ.

p, blockquote 5,0,0,0,0 -->

И в 2019 году дело обстоит следующим образом.

p, blockquote 6,0,1,0,0 -->

Условия, при которых пенсионер освобождается от НИФЛ

Виды объектов недвижимости, на которые распространяется льгота

Льгота в виде освобождения от НИФЛ охватывает следующие РАЗЛИЧНЫЕ ВИДЫ недвижимого имущества:

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,0,0,0,0 -->

Пенсионер-собственник нескольких объектов недвижимого имущества ОДНОГО ВИДА может по своему усмотрению выбрать тот, который будет освобождён от НИФЛ (за остальные придётся платить налог, «как всем»).

p, blockquote 9,0,0,0,0 -->

Разумеется, в подобных случаях целесообразно применить льготу к наиболее дорогому объекту.

p, blockquote 10,0,0,0,0 -->

О действиях пенсионера при получении требования об уплате НИФЛ

Итак, пенсионер получил (возможно – неожиданно для себя) документ из налогового органа, согласно которому ему начислен и подлежит уплате налог на недвижимость. Что же ему делать в такой ситуации?

p, blockquote 11,0,0,0,0 -->

Для начала важно уяснить для себя суть данного документа и действий налоговиков.

p, blockquote 12,1,0,0,0 -->

Как можно сделать вывод из предыдущих разделов, существует довольно много правовых оснований для признания пенсионера налогоплательщиком за принадлежащее ему недвижимое имущество. – Возможно, требование налогового ведомства вполне законно и подлежит исполнению.

p, blockquote 13,0,0,0,0 -->

Кроме того, налоговики могут объединить в одном документе требования об уплате НИФЛ за 3 предыдущих года. – Вполне возможно, что в нём присутствует сумма налога за период, когда гражданин ещё не находился в пенсионном возрасте, не получал пенсионные выплаты и не имел права на льготу.

Если проанализировать ситуацию самостоятельно представляется затруднительным, лучше получить консультацию в налоговой инспекции.

p, blockquote 15,0,0,0,0 -->

p, blockquote 16,0,0,0,0 -->

Но допустим, что по мнению пенсионера, внимательно изучившего вопрос, он приходит к выводу, что закон даёт ему право на освобождение от НИФЛ за этот объект.

p, blockquote 17,0,0,0,0 -->

Чтобы не испытывать недоумение по поводу происходящего, следует иметь в виду, что законодательство не обязывает (хочется надеяться, что только ПОКА!) налоговые органы отслеживать процессы перехода своих налогоплательщиков в «стан» пенсионеров, отводя роль «инициативной стороны» самому «новоиспечённому» пенсионеру. Но, по крайней мере, важно, что такое оформление имеет заявительный характер – то есть, по завершении процедуры отказать в льготе не имеют права.

p, blockquote 18,0,0,1,0 -->

Конечно, налоговики стремятся идти в ногу со временем и постепенно начинают пользоваться едиными информационными базами населения или осуществлять межведомственное взаимодействие с пенсионными органами, чтобы корректировать свою работу по налогам. Так что вполне возможно, что необходимые поправки они внесут сами и не станут беспокоить «нового пенсионера» своими требованиями уплатить НИФЛ.

p, blockquote 19,0,0,0,0 -->

Но если этого не произошло, «все карты – в руки» самому адресату налогового требования. Значит, ему пришла пора нанести визит в налоговую инспекцию по месту регистрации объекта собственности и «под чутким руководством» работников ведомства написать заявление об освобождении от НИФЛ.

«Продвинутые» и хорошо разбирающиеся в информационных технологиях пенсионеры могут в качестве альтернативы воспользоваться для этого электронным сервисом на сайте ФНС РФ. Там же можно скачать для заполнения и бланк заявления.

p, blockquote 21,0,0,0,0 -->

Третий способ взаимодействия с налоговым органом – почтовое уведомление.

p, blockquote 22,0,0,0,0 -->

Перечень документов, необходимых для оформления освобождения от НИФЛ

Вместе с заявлением в налоговый орган надо предоставить/предъявить следующие документы:

p, blockquote 23,0,0,0,0 -->

p, blockquote 24,0,0,0,0 --> p, blockquote 25,0,0,0,1 -->

Если пенсионер имеет на праве собственности несколько объектов ОДНОГО ВИДА, тот, для которого он хочет получить льготу по НИФЛ, необходимо указать в заявлении.

Многие пенсионеры имеют в собственности земельные участки, поэтому для них очень важно, как определяется налог на землю для пенсионеров, и нужно ли его вообще платить. Тем более что размер пенсии в России не очень велик.

Земельный налог является разновидностью местных налогов и поступает в местный бюджет. Он устанавливается нормативными правовыми актами муниципальных органов и обязателен к уплате на территории конкретного муниципального образования. В соответствии с Налоговым кодексом, плательщиками налога на землю являются физические лица и организации, обладающие земельным участком, принадлежащим им на праве собственности, бессрочного пользования или наследуемого владения. Лица, обладающие на землю правом безвозмездного срочного пользования или правом аренды, налог платить не обязаны.

Льготы на земельный налог

Перечень категорий лиц, освобождаемых от уплаты налога на землю, установлен ст. 395 Налогового кодекса. Данной нормой предусмотрено, что от налогообложения могут быть полностью освобождены только физические лица, являющиеся представителями коренных малочисленных народов Севера, Сибири и Дальнего Востока в отношении земельных участков, которые используются для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

В Налоговом кодексе также установлены категории лиц, которым налог уменьшается на величину кадастровой стоимости 6 соток принадлежащего им участка. К ним относятся:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- инвалиды I и II групп;

- инвалиды с детства;

- ветераны и инвалиды Великой Отечественной Войны, ветераны и инвалиды боевых действий;

- лица, подвергшиеся радиационному воздействию вследствие чернобыльской катастрофы и других аварий, установленных законом;

- лица, непосредственно участвовавшие в испытаниях ядерного оружия, ликвидации ядерных аварий;

- лица, получившие или перенесшие лучевую болезнь, а также ставшие инвалидами в результате ядерных испытаний, учений.

С 2018 года к вышеуказанным категориям примкнули также пенсионеры. Это значит, что на вопрос о том, должен ли пенсионер платить земельный налог, с 1 января 2018 года ответ отрицательный, если площадь участка меньше или равна 6 соткам.

При владении участком большего размера налог уплатить придется, но частично — исходя из стоимости площади, превышающей установленный «шестисоточный» лимит.

Эти правила предусмотрены нормами федерального законодательства. Кроме того, Налоговым кодексом предусмотрено, что при установлении земельного налога органами местного самоуправления могут быть установлены собственные налоговые льготы, например, полное освобождение от обязанности уплаты земельного налога. Из этого следует, что

каждое муниципальное образование самостоятельно определяет, будет ли на его территории действовать освобождение в отношении пенсионеров или нет, а также определяет порядок его применения.

Помимо указанной льготы, законодательством нашей страны предоставлены еще некоторые послабления для данной категории граждан. Например, пенсионеры не платят имущественный налог, причем это установлено на федеральном уровне и действует на всей территории России.

Использование права на налоговые льготы

Для того чтобы узнать, платят ли пенсионеры земельный налог в конкретном муниципальном образовании, необходимо обратиться в администрацию соответствующего района либо в налоговую инспекцию по месту нахождения земельного участка. Следует помнить, что даже если освобождение предусмотрено нормативными актами муниципального органа, оно не будет применено без соответствующего заявления лица, обладающего таким правом. Кроме заявления в налоговую необходимо будет представить пакет документов, подтверждающих льготный статус налогоплательщика.

Исчисление налога на землю

Как устанавливает Налоговый кодекс, обложению земельным налогом подлежат земельные участки, которые расположены в границах муниципального образования. Налог исчисляется с кадастровой стоимости земельного участка (за минусом стоимости 600 кв.м. данного участка), определенной по состоянию на 1 января. Если земельный участок образовался в течение года, то налог платится с кадастровой стоимости, определенной на дату постановки участка на кадастровый учет. Все сведения, на основании которых рассчитывается земельный налог для пенсионеров, представляются в налоговые инспекции органами, которые осуществляют кадастровый учет. Налог в отношении участка земли, принадлежащего нескольким лицам на праве долевой собственности, определяется отдельно для каждого налогоплательщика соответственно его доле в таком участке.

Обратите внимание! В случае владения 2-мя и более участками, уменьшение налоговой базы производится только в отношении 1 любого участка по выбору налогоплательщика. Информацию о выбранном участке необходимо зафиксировать в уведомлении (образец можно скачать здесь), которое следует представить в налоговую инспекцию до 1 ноября (для вычета за 2019 год — до 1 июля 2020 г.).

Ставки налога на землю устанавливаются каждым муниципальным образованием самостоятельно, но в любом случае они не могут превышать 0,3 % в отношении:

- сельскохозяйственных земель;

- земель жилищного фонда;

- земель, предоставленных для личного подсобного хозяйства, садоводства, огородничества и т.п.;

- ограниченных в обороте в соответствии с законодательством РФ, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Налог на остальные земельные участки уплачивается исходя из ставки не более 1,5 %. Уплатить соответствующую сумму за определенный год необходимо не позднее 1 декабря следующего года на основании уведомления, направленного налоговым органом.

Практически все объекты недвижимости, дома, квартиры, земля и т.д. облагаются налогом. Их собственники должны ежегодно перечислять определенную денежную сумму. В то же время некоторые категории плательщиков имеют льготы по оплате налогов.

. В частности, налог на землю для пенсионеров относится к льготной категории. Чтобы воспользоваться льготами в 2020г., необходимо соответствовать ряду требований. Человек должен находиться в статусе пенсионера. Также ему нужно собрать некоторые документы и обратиться в налоговую инспекцию по месту расположения участка. После этого указанной инстанцией принимается решение о снижении налога или освобождении от его уплаты.

Владение земельным участком

Владение участком является возможностью использовать территорию по назначению. В данном случае речь идет не только о праве собственности. То есть человек может и не быть единственным владельцем. Земельный участок может быть передан человеку на праве постоянного бессрочного пользования или пожизненного наследуемого владения.

Документальным подтверждением в большинстве таких случаев выступает решение местного органа власти или заключенный договор. Следует отметить, что те, кто пользуется земельным участком на праве безвозмездного срочного пользования, или переданным им на условиях соглашения об аренде, плательщиками налога не являются. В отношении территорий, которые входят в состав паевого фонда, вносить необходимые денежные суммы должна управляющая компания.

Налоговая обязанность

Обязанность по уплате налогов касается всех физических и юридических лиц, на которых не распространяются льготы. Такое обязательство возникает при условии наличия в распоряжении имущества, в том числе и земельного участка. Действующим законодательством определены случаи, когда плательщик освобождается от налога.

- Выплата налога.

- Смерть физического лица. В данном случае подтверждением будет не только свидетельство, выданное органами записей актов гражданского состояния, но также и решение суда о признании человека умершим.

- Полное прекращение организацией свое деятельности. В качестве подтверждения будет выступать решение органа власти и выписка из ЕГРЮЛ.

- Получение льгот по уплате налогов.

Во всех указанных случаях лицо могут освобождать от внесения денежных средств. Платить налог надо в отношении садового или дачного участка, земли для ведения сельского хозяйства, животноводства и огородничества.

Статус пенсионера

По общим правилам человек может получить статус пенсионера при достижении определенного возраста, после наступления которого допускается прекращение профессиональной деятельности и уход на заслуженный отдых с правом получения ежемесячной денежной помощи.

Следует отметить, что многие прекращают работать и раньше установленного срока. В таких случаях потребуется все же дождаться наступления установленного возраста, чтобы получать пенсию.

Размер помощи зависит от специфики работы человека. Это затрагивает и возраст выхода на заслуженный отдых. Например, лица, которые работают во вредных условиях, имеют право уйти на пенсию раньше других.

Льготы по налогу

Пенсионер может рассчитывать на льготы по следующим видам обязательных платежей:

- Имущественный сбор по одному объекту.

- Налог на доходы с пособий физических лиц.

- Имущественный вычет при покупке жилья.

Дополнительные виды льгот могут устанавливаться местными органами власти.

Виды льгот

Льготы, в том числе касающиеся налога на земельный участок выражаются в виде уменьшения суммы или полного освобождения от взносов. Все зависит от статуса заинтересованного лица. Целевое назначение земельного участка в данном случае роли не играет.

Следует отметить, что налоги на землю выделены в отдельный раздел НК РФ. По этой причине перечень льготников будет несколько иным, в отличие от выплат по другим объектам недвижимости.

Освобождение

Действующим законодательством, а именно статьей 395 НК РФ, определен перечень лиц, которые не должны выплачивать налог на землю.

- Организации и учреждения системы исполнения уголовных наказаний.

- Юридические лица, на участках которых расположены государственные автомобильные дороги общего пользования.

- Религиозные организации, при условии, что на их землях расположены здания и сооружения соответствующего назначения.

- Общественные организации инвалидов, если они состоят из не менее восьмидесяти процентов таких лиц или их законных представителей. Сюда также входят компании, уставной капитал которых состоит из вкладов такой категории, если количество человек с ограниченными возможностями составляет не менее половины от общего числа членов.

- Организации народных художественных промыслов.

- Коренные малочисленные народы Сибири, Севера и Дальнего Востока, а также общины таких народов – в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

- Организации, расположенные в особой экономической зоне, то есть на участке, статус которого отличается от остальной территории страны. Часто он выражается в льготных налоговых или таможенных условиях для национальных или иностранных предпринимателей.

- Организации, которые являются управляющими компаниями.

- Юридические лица, занимающиеся судостроением.

- Организации, расположенные в свободной экономической зоне.

В указанный перечень пенсионеры, как отдельная категория не включены. Однако они могут рассчитывать от освобождения от уплаты налога в силу своего статуса. Например, если человек является представителем коренного малочисленного народы Сибири, Севера и Дальнего Востока. То есть в данном случае возраст человека значения не имеет. Определяющим фактором, чтобы отменять налог, является статус заинтересованного лица.

Также пенсионер освобождается от налога, если площадь его участка не превышает шестьсот квадратных метров. Сюда входит вся территория участка, в том числе расположенная и под постройками. Если площадь превышает указанный размер, то человек оплатит налог только за лишние квадратные метры.

Уменьшение ставки

Налоговая льгота может выражаться в снижении ставки, а следовательно, и суммы, которая будет взиматься. Действующим законодательством определены категории, которые вправе рассчитывать на получение преимущества такого характера.

- Инвалиды первой и второй групп, а также получившие указанный статус в детстве.

- Герои РФ и СССР.

- Полные кавалеры ордена славы.

- Инвалиды и ветераны ВОВ, а также других боевых действий.

- Пострадавшие и ликвидаторы от аварии на ЧАЭС.

- Принимавшие участия в устранении последствий испытания ядерного оружия, а также перенесшие болезнь или инвалидность в результате этого.

В указанный перечень на региональном уровне могут быть включены и пенсионеры, как отдельная категория.

Порядок установления

Основные категории лиц, которые пользуются льготами по выплате налогов, указаны в НК РФ. Однако органы власти на местах также наделены полномочиями такого характера. Для определения льготных категорий принимается решение. Для этого необходимо провести определенную работу. Прежде всего, должна браться экономическая ситуация в регионе, поскольку все льготы будут предоставляться за счет местного бюджета. Затем нужно учесть количество потенциальных претендентов и их статус. Далее определяются критерии отбора. То есть необходимо определить перечень условий, которым должно соответствовать заинтересованное лицо.

Вся указанная информация является основанием для принятия решения. Документ оформляется по результатам проведенного заседания и подписывается руководителем государственного органа, который его вынес. Информация должна быть доведена до всех заинтересованных. Для этого её размещают на информационных стендах в местах приема граждан, а также на информационных сайтах государственного органа. Следует отметить, что установление льгот на местном уровне является правом администрации, а не её обязанностью. Это касается и самих претендентов.

Процедура получения льготы

Сама процедура получения льготы состоит из нескольких последовательных этапов, которые необходимо выполнить. Эта обязанность возложена на заинтересованное лицо, в данном случае на пенсионера. Он обязан выполнить все необходимые действия. Прежде всего надо собрать документы, которые будут подтверждать обоснованность обращения инициатора. Затем потребуется оформить заявление соответствующего содержания.

Собранные данные необходимо направить в налоговую инспекцию по месту проживания плательщика. В завершении указанная инстанция примет решение. О результатах рассмотрения обращения человек будет проинформирован.

Составление заявление

Заявление на получение налоговых льгот должно быть оформлено в письменном виде. Для этого, чаще всего, используется готовый бланк. Хотя можно составить заявление и на обычном листе офисной бумаги.

В тексте должно быть указано следующее:

- Название налогового органа и его код.

- Сведения о виде льготы.

- Вид имущества.

- Сведения о плательщика – фамилия, имя, отчество, место жительства, контактный телефон, ИНН заинтересованного лица.

- Кадастровый номер земельного участка.

- Основания для его использования. В данном случае указывается договор или решение местного органа власти о выделении участка.

- Наименование документа, дающего право на льготу, а именно удостоверение пенсионера, название органа, его выдавшего удостоверение, дата срок действия, серия, номер.

- Временной период предоставления льготы.

- Перечень прилагаемых документов.

- Дата обращения и подпись инициатора.

- Номер регистрации заявления.

- Сведения о лице, принявшего заявления.

При оформлении обращения в обязательном порядке необходимо указать вид объекта и его целевое назначение. В данном случае это будет земельный участок. Заявление следует направить до первого ноября текущего года. Поскольку льгота предоставляется человеку на определенный период времени, то по истечении указанного срока необходимо подтверждать свое право. В противном случае заинтересованное лицо может лишиться своего преимущества.

Подача в налоговую инспекцию

Собранный материал нужно направить в ФНС. Это является безусловной обязанностью инициатора. Последний может использовать несколько распространенных способов.

- Личная доставка. Такой вариант предусматривает самостоятельную передачу информации. В данном случае у человека нет необходимости составлять обращение самостоятельно. Он может сделать это непосредственно в налоговой инспекции, обратившись за помощью обслуживающего специалиста. Удобство такого способа заключается в том, что инициатор имеет возможность устранить допущенные ошибки сразу, а также получить разъяснения по всем интересующим вопросам. Ещё одним из преимуществ такого способа является тот факт, что человек может лично убедиться, что его обращения было зарегистрировано и принято к обращению.

- Передача через законного представителя. Такой способ аналогичен личной доставке. Законный представитель должен будет иметь на руках паспорт и доверенность, с указанием круга его полномочий.

- Почтовая пересылка. Такой вариант удобен тем, что у человека нет необходимости приходить налоговую инспекцию самостоятельно. В данном случае правильнее использовать заказную корреспонденцию. Инициатору будет выдано уведомление о доставке обращения инициатору. Однако такой вариант имеет свои недостатки. Во-первых, человек должен оформить обращение самостоятельно. Прибегнуть к услугам налогового специалиста он не сможет. Во-вторых, инициатор не будет иметь возможности устранить допущенные ошибки сразу. В-третьих, нельзя получить консультацию в процессе передачи документов.

- Пересылка по интернету. В таком случае необходимо зарегистрироваться на специальном сайте налоговой инспекции в качестве плательщика, создать личный кабинет и подтвердить свою запись. После этого инициатор получит доступ ко всем возможностям ресурса. Для направления обращения необходимо перевести все документы и заявление в цифровой формат. О результатах операции человек получит уведомление в своем кабинете.

- Направление заявления через МФЦ. Такой вариант позволяет обращаться в государственные органы по любому поводу, в том числе и по вопросам, касающимся налогообложения. Человеку будет необходимо только лишь обратиться в многофункциональный центр. Все остальное специалисты выполнят самостоятельно. В процессе обращения человеку будет предоставлен бланк заявления и оказана помощь в его заполнении. Также человек сможет устранить допущенные неточности и получить информацию по интересующим его вопросам. Следует отметить, что МФЦ выступает в качестве посредника. То есть центр не принимает решение о предоставлении льгот, а только лишь выполняет действия, связанные с оказанием помощи в оформлении обращения и направлением информации по назначению.

Любой из указанных вариантов человек определяет самостоятельно, исходя из особенностей сложившейся ситуации и своих возможностей.

После того как все данные были получены, они подвергаются детальному анализу. Затем выносится решение о предоставлении льгот пенсионеру на период, указанный в обращении, при условии, что оно было направлено своевременно. Если инициатор имел право на уменьшение оплаты ранее, то будет произведен перерасчет. Это правило касается тридцати шести месяцев, которые предшествовали сроку внесения налога. Для этого потребуется оформить ещё одно обращение для перерасчета. В нем указываются сроки и причины неиспользования льгот, а также тот факт, что человек ранее льготы не использовал.

На практике ответ направляется человеку по почте или вручается под подпись. В некоторых случаях инициатор может ходатайствовать о том, что заберет ответ сам. Однако если он не явился лично, то уведомление направляется по почте на адрес, указанный в обращении. В любом случае правильным будет получить документально подтверждение того факта, что информацию инициатор получил. В некоторых случаях человеку может быть направлен отказ. Это касается ситуаций, когда информация была неполной или недостоверной либо льготы на инициатора не распространялись.

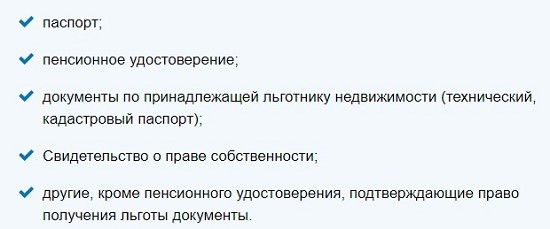

Перечень документов

Чтобы реализовать свое право на льготы, заинтересованное лицо должно приложить обращению некоторые бумаги. Прежде всего, это паспорт гражданина РФ. Ещё одним из документов является удостоверение пенсионера. Оно оформляется по установленному законодательством образцу. Его выдача находится в компетенции Пенсионного фона.

Далее потребуется индивидуальный номер плательщика налогов. Его можно узнать в местном отделе ФСН. Также понадобятся документы на земельный участок. Это может быть договор либо решение местного органа власти. Все данные могут предоставляться в виде заверенных копий. При этом налоговый специалист вправе потребовать от инициатора оригиналы для сверки.

Читайте также: