В платежке в пфр что указывать в налоговом периоде

Обзоры КонсультантПлюс

Налоговый период 107 в платежном поручении — это специальный числовой код, позволяющий идентифицировать временной промежуток, за который перечисляются деньги. В статье расскажем, как правильно определить значение этого кода, и разберем спорные ситуации по заполнению этого поля.

Что это такое

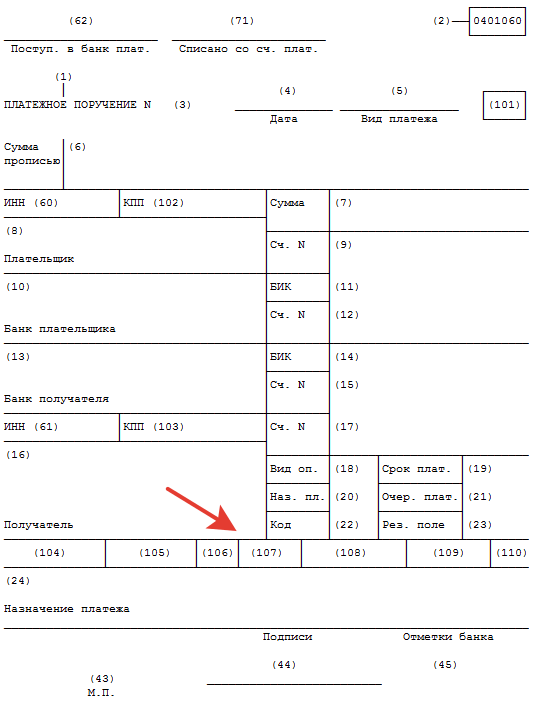

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Если оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Например, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков этой категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ ИП за самого себя необходимо указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2020 года, в поле 107 вносят 15.07.2020.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Заполнение платежки онлайн

Если вы пользуетесь сервисами Сбербанка, например, «Бухгалтерия онлайн», пользователям базового тарифа подскажут, как готовить и сдавать отчетность, акты, накладные, платежки, в том числе как заполнить налоговый период 107 в Сбербанк Онлайн при оплате налога.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

01 сентября 2010 11:13

В органы Пенсионного фонда РФ до сих пор поступает большое количество невыясненных платежей из-за ошибок, которые плательщики допускают при заполнении платежных документов на уплату страховых взносов в ПФР и фонды ОМС. Чаще всего проставляют неверные КБК, ИНН и КПП получателя (по старой памяти вписывают данные органов ФНС России). В итоге, платежи не зачисляются в бюджет Пенсионного фонда, попадают в невыясненные и не могут использоваться для выплаты пенсий.

Для самих плательщиков невнимательность оборачивается штрафными санкциями. Ведь в случае неправильного указания в платежном поручении номера счета Федерального казначейства, кода бюджетной классификации (КБК) и наименования банка получателя, повлекшего неперечисление суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет казначейства обязанность плательщика по уплате взносов не признается исполненной. За каждый календарный день просрочки начисляются пени (подп. 4 п. 6 ст. 18 и п. 3 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Чтобы свести число ошибок к минимуму, напоминаем правила заполнения платежных поручений и реквизиты получателя платежа по каждому полю.

Платежные поручения на перечисление страховых взносов в ПФР, ФФОМС и ТФОМС оформляются в соответствии с правилами, утвержденными Положением ЦБР от 03.10.2002 № 2-П и приказом Минфина России от 24.11.2004 № 106н. Кроме того, можно пользоваться Памяткой руководителям и бухгалтерским работникам организаций по заполнению расчетных документов, размещенной на http://pfrf.ru/ot_peter/platdoc.

По каждому виду платежа в ПФР и в фонды ОМС оформляются отдельные платежные поручения.

В ПОЛЕ 101 указывается одно из следующих значений статуса лица, оформившего платежный документ:

01 — плательщик — юридическое лицо;

09 — плательщик — индивидуальный предприниматель;

10 — частный нотариус;

11 — адвокат, учредивший адвокатский кабинет;

12 — глава крестьянского (фермерского) хозяйства;

14 — плательщик, производящий выплаты физическим лицам.

Вниманию организаций!

Плательщики — юридические лица указывают статус «01», а плательщики, производящие выплаты физическим лицам, — «14». К последним относятся: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями (подп. 1 п. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ). Поскольку все организации являются юридическими лицами, при заполнении поля 101 платежного поручения статус плательщика следует указывать «01» либо «14».

ПОЛЕ 6 — сумма платежа прописью.

ПОЛЕ 60 и ПОЛЕ 102 — идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

ПОЛЕ 7 — сумма платежа цифрами.

ПОЛЕ 8 — наименование плательщика.

ПОЛЕ 9 — номер расчетного счета плательщика.

ПОЛЕ 10 — полное наименование банка плательщика с указанием города его нахождения.

ПОЛЕ 11 — банковский идентификационный код (БИК) банка плательщика.

ПОЛЕ 12 — номер корреспондентского счета банка плательщика, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 13 — полное наименование банка получателя с указанием города его нахождения. Например: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург.

ПОЛЕ 14 — банковский идентификационный код (БИК) банка получателя.

Например: 044106001.

ПОЛЕ 15 — номер корреспондентского счета банка получателя, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 61 — ИНН получателя средств.

Например: 7802114044.

ПОЛЕ 103 — КПП получателя средств.

Например: 780201001.

ПОЛЕ 16 — название получателя.

Например: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области).

ПОЛЕ 17 — номер расчетного счета получателя.

ПОЛЕ 18 — вид операции.

Например: 01 — банковский шифр оплаты платежным поручением.

ПОЛЕ 19 — срок платежа. В нашем случае срок — уплаты, установленный законодательством (до 15-го числа месяца, следующего за отчетным периодом).

ПОЛЕ 20 можно не заполнять.

ПОЛЕ 21 — очередность платежа для списания средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды.

Например: для ПФР установлена очередность 3 (п. 2 ст. 855 ГК РФ).

ПОЛЯ 22 и 23 не заполняются.

ПОЛЕ 104 — один из КБК, которые применяются согласно приложению № 1 к Федеральному закону от 30.11.2009 № 307-ФЗ «О бюджете ПФР на 2010 год и последующие 2011, 2012 годы» и приложению № 1 к Федеральному закону от 28.11.2009 № 294-ФЗ «О бюджете ФФОМС на 2010 год и последующие 2011, 2012 годы».

Следует учитывать, что КБК применяются в соответствии с приложениями к вышеназванным федеральным законам о бюджете, принимаемым на соответствующий календарный год.

При этом разряды КБК с 14 по 17 (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 — сумма страховых взносов;

2000 — сумма пени по соответствующему платежу;

3000 — сумма штрафа согласно законодательству РФ;

5000 — сумма процентов.

ПОЛЕ 105 — значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства, то есть ОКАТО плательщика.

ПОЛЕ 106 — значение основания платежа, которое состоит из двух знаков:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию органа ПФР об уплате страховых взносов;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

ПОЛЕ 107 — показатель периода уплаты, установленный законодательством. Состоит 10 знаков:

1-й и 2-й знаки — «МС» (месячные платежи);

4-й и 5-й знаки — номер месяца (от 01 до 12);

3-й и 6-й знаки — в качестве разделительных знаков проставляются точки («.»).

7-10-й знаки — год, за который производится уплата страховых взносов. Например: «МС.02.2010». При осуществлении платежей в счет добровольного погашения задолженности («ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле 107 указывается периодичность уплаты. Например: «ГД.00.2009».

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле 107 проставляется значение ноль («0»).

ПОЛЕ 108 — номер соответствующего документа в зависимости от значения в поле 106:

«ТР» — номер требования органа ПФР об уплате страховых взносов;

«АП» — номер акта проверки;

«АР» — номер исполнительного документа и возбужденного на основании него исполнительного производства.

ПОЛЕ 110 — значение типа платежа. Имеет два знака:

«ВЗ» — уплата взноса;

«ПЕ» — уплата пени;

«АШ» — административные штрафы;

«ИШ» — иные штрафы, установленные соответствующими законодательными актами;

«ПЦ» — уплата процентов.

Значение в данном поле указывается согласно коду подвида дохода КБК:

1000 — «ВЗ»;

2000 — «ПЕ»;

3000 — «АШ» или «ИШ»;

5000 — «ПЦ».

ПОЛЕ 24 — дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

При оформлении платежных поручений на перечисление страховых взносов в федеральный и территориальные ФОМС рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Уплата страховых взносов производится на консолидированный счет Отделения ПФР.

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург;

БИК: 044030001;

счет получателя: 40101810200000010001;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области).

КБК: ;

ОКАТО: .

Плательщики, состоящие на учете в областных Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург;

БИК: 044106001;

счет получателя: 40101810200000010022;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области);

КБК: ;

ОКАТО: .

Коды бюджетной классификации:

по платежам организаций за 2002-2009 годы

182 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 2000 160

Пени по страховым взносам на обязательноепенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

182 1 09 08020 06 1000 140

Недоимка по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 2000 140

Пени по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 3000 140

Штрафы по взносам в Пенсионный фонд Российской Федерации

по фиксированным платежам индивидуальных предпринимателей за 2002-2009 годы

392 1 09 10010 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10010 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10020 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 09 10020 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

по платежам за 2010 год

392 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховойчасти трудовой пенсии

392 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02041 06 1000 160

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации

392 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02080 06 2000 160

Пени по взносам организаций, использующих труд членов летных экипажей воздушных судовгражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации навыплату доплат к пенсии

392 1 02 02080 06 3000 160

Штрафы по взносам организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02100 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02100 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02110 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02110 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

392 1 16 20050 01 0000 140

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

392 1 02 02100 08 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 2000 160

Пени по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02110 09 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 2000 160

Пени по страховым взносам на обязательное

медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Порядок заполнения платежного поручения

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к образцам от экспертов.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте здесь.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе.

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2020 года.

Организация перечисляет авансовый платеж по налогу на имущество за 3-й квартал 2020 года, следовательно, в поле 107 будет указано: КВ.03.2020.

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2020 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2020.

Организация оплачивает ежемесячный платеж по НДФЛ за сентябрь 2020 года; значение поля 107 — МС.09.2020.

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.09.2020; значение поля 107 — 26.09.2020.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Итоги

Платежное поручение — это документ, с помощью которого производится перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при оплате налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется платеж. От правильности заполнения этого поля зависит точность идентификации платежа контролирующим органом и, как следствие, однозначность отнесения его к соответствующему налоговому периоду.

Как в 2019 году заполнять поле 107 в платежке на уплату налогов или страховых взносов? Поясним.

Поле для указания “Периода”: это как понимать?

В поле 107 платежного поручения на перечисление налога и страховых взносов нужно указать код налогового периода, за который плательщик/налоговый агент собирается уплатить налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н). Налоговый период указывается при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

10 знаков: что они значат?

Поле 107 платежки имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Внимание: свежее разъяснение Минфина 2019

В поле 107 платежки по НДФЛ нужно отражать месяц, а не точную дату, когда перечисляется удержанный налог. Это следует из письма Минфина от 11.06.2019 N 21-08-11/42596.

Периодичность может быть месячной, квартальной, полугодовой и годовой. В этой связи в первых двух знаках реквизита необходимо указать, соответственно: МС, КВ, ПЛ, ГД.

Знаки 3 и 6 – разделительные, в них ставится точка.

В 4-м и 5-м знаках указывается: номер месяца (от 01 до 12), либо номер квартала (01 – 04), либо номер полугодия (01 или 02), либо, для годового платежа, – два нуля.

В 7 – 10-м знаках указывается год, за который производится уплата.

Главное правило заполнения поля 107 в 2019 году

При уплате текущих платежей или добровольном погашении недоимки (“ТП” или “ЗД” в поле 106) в поле 107 фиксируется период, за который вносится платеж. Фиксируйте его в формате “XX.NN.ГГГГ”, где:

- XX – вид периода (“МС” – месяц, “КВ” – квартал, “ПЛ” – полугодие, “ГД” – год);

- NN – номер периода (“01”, “02”, “03” и т.д. или “00” для годовых платежей);

- ГГГГ – год, на который приходится период.

Допутим: при перечислении НДС за II квартал 2019 г. в поле 107 укажите “КВ.02.2019”.

В остальных случаях укажите дату уплаты согласно документу – основанию платежа, если она есть. Так, если вы платите налог по ИФНС (“ТР” в поле 106), укажите цифрами срок уплаты налога по требованию (например, “18.03.2019”). Если перечисляете налог по акту проверки (“АП” в поле 106), укажите “0” (ноль).

Значение поля 107 при уплате налогов может меняться. Вот примеры вариантов:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2019 г. в поле 107 платежки нужно проставить «МС.03.2019»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2019 г., в поле 107 должно быть указано «КВ.02.2019»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2019 г. ставьте в платежке «ПЛ.01.2019»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2019 год, в поле 107 платежки нужно будет поставить «ГД.00.2019».

Налоговые агент и НДФЛ: как заполнять поле 107?

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Приведем несколько примеров заполнения поля 107 при уплате НДФЛ в 2019 году:

А если я плачу страховые взносы?

В 2019 году при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) в поле 107 платежного поручения указывается формат «МС.ХХ.ХХХХ». А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0».

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2020 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.

Что указывать

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2020 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2020 г. реквизит «ГД.00.2019».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2020 имеет иное значение. С амые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

Обзоры КонсультантПлюс

Налоговый период 107 в платежном поручении — это специальный числовой код, позволяющий идентифицировать временной промежуток, за который перечисляются деньги. В статье расскажем, как правильно определить значение этого кода, и разберем спорные ситуации по заполнению этого поля.

Что это такое

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Если оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Например, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков этой категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ ИП за самого себя необходимо указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2020 года, в поле 107 вносят 15.07.2020.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Заполнение платежки онлайн

Если вы пользуетесь сервисами Сбербанка, например, «Бухгалтерия онлайн», пользователям базового тарифа подскажут, как готовить и сдавать отчетность, акты, накладные, платежки, в том числе как заполнить налоговый период 107 в Сбербанк Онлайн при оплате налога.

Читайте также:

- При продаже квартиры нужно ли платить налог пенсионеру в казахстане

- Налоговый вычет пенсионеру при дарении и продаже квартиры

- Может ли получать налоговый вычет ребенок если он получает пенсию по потере кормильца

- Могут ли с пенсии вычесть долги по налогам

- Договор подряда с физическим лицом кто платит налоги пенсионный фонд