В результате одновременного увеличения пенсий и ставки подоходного налога что будет

С 2021 года граждане, у которых на вкладах в российских банках находится сумма свыше 1 миллиона рублей, будут обязаны уплачивать новый налог. Теперь полученный процентный доход будет облагаться НДФЛ по ставке 13%. Обязанность по уплате такого налога предусмотрена законом № 102-ФЗ от 01.04.2020 г. и распространяется в том числе и на пенсионеров. Самостоятельно подавать декларацию в Федеральную налоговую службу (ФНС) не придется — отчитываться об имеющихся вкладах и выплаченных процентах будут сами банки. При расчете налога не будут учитывать полученные доходы по рублевых счетам, ставка по которым в течение всего года не превышала 1% годовых. В частности, из расчета исключаются зарплатные счета граждан.

При этом в Госдуме неоднократно отмечали, что порядок взимания налога на вклады более 1 млн руб. может быть скорректирован. В частности, может увеличиться сумма депозита, подлежащая налогообложению, а также предусмотрены льготы для пенсионеров, вплоть до полного освобождения от уплаты такого вида налога.

Как рассчитать налог с процентов по вкладам от 1 млн руб.

Начиная с 1 января 2021 года, все российские банки будут передавать в ФНС информацию об открытых депозитах и выплаченных по ним процентах. Налоговая служба просуммирует все имеющиеся у гражданина вклады, и если общая сумма превысит 1 миллион рублей, рассчитает и начислит 13% НДФЛ на полученный процентный доход.

Расчет будут производить по следующей схеме:

-

Сначала рассчитают доход, полученный гражданином в совокупности по всем вкладам в российских банках. Расчетным периодом является 1 календарный год. Если проценты выплачивались по валютному счету, их пересчитают в рублях по курсу ЦБ, установленному на дату фактического получения дохода.

Затем рассчитают величину необлагаемого процентного дохода. Он рассчитывается как произведение 1 млн руб. на ключевую ставку ЦБ по состоянию на 1 января того года, в котором гражданин получил доход.

- Если общая сумма полученного процентного дохода не превысит необлагаемую величину, тогда налог начислен не будет.

- Если же сумма дохода будет больше необлагаемой величины, придется заплатить 13% НДФЛ с суммы превышения.

Самостоятельно рассчитывать налог не придется — это сделает ФНС. Гражданину поступит налоговое уведомление, которое и нужно будет оплатить (точно такое же, как присылают для оплаты земельного, транспортного и других видов налогов). Оплату нужно будет осуществить в срок до 1 декабря года, следующего за расчетным. К примеру, налог на доход по вкладам, полученный в течение 2021 года, нужно будет оплатить в срок до 1 декабря 2022 года.

Пример расчета

У пенсионера имеется вклад в банке 1,2 млн руб. под 6% годовых. Ключевая ставка ЦБ РФ на 1 января того года, в котором пенсионер получит проценты по депозиту, составляет 4,25%.

За год пенсионер получит доход в размере 1 200 000 × 6% = 72 000 руб. Необлагаемая величина дохода составит 1 000 000 × 4,25% = 42 500 руб. Полученный пенсионером доход превышает необлагаемую базу, поэтому ему начислят НДФЛ по ставке 13% на сумму превышения. Пенсионеру необходимо будет заплатить (72 000 — 42 500) × 13% = 3835 руб.

Освободят ли пенсионеров от налога по вкладам

Уже в марте 2020 года, когда Президент В. Путин объявил о введении налога на вклады свыше 1 млн руб., банки столкнулись с массовым закрытием депозитов. На такое развитие событий отреагировали в Госдуме. Депутаты призвали не торопиться с закрытием вкладов, отметив, что до применения нового налогового режима еще есть время для внесения изменений. В частности, озвучивались предложения по освобождению пенсионеров от уплаты налога на вклады.

- В Комитете Госдумы по труду, соц. политике и делам ветеранов сообщили, что предложат льготы по налогообложению для пожилых граждан. Правда, какие именно льготы будут предложены, не сообщалось.

- Глава фракции «Справедливая Россия» в Госдуме Сергей Миронов тоже заявил о возможной корректировке законодательства. В частности, предложил начислять НДФЛ на проценты по вкладам от 1,4 млн рублей, а пенсионеров вовсе освободить от его уплаты.

Единственным законопроектом, внесенным на рассмотрение в Госдуму, был проект об увеличении суммы, подлежащей налогообложению — с 1 до 5 млн руб. В пояснительной записке к проекту указано, что такое изменение приведет к освобождению от уплаты налога многих пенсионеров и предпенсионеров, которые на протяжении длительного времени копили «на старость» и теперь получают небольшую прибавку к пенсии в виде процентов по депозиту. К законопроекту подготовлен отрицательный отзыв Правительства. Кабмин указал в Заключении, что предложенные изменения приведут к сокращению поступлений сумм НДФЛ, в связи с чем не поддержал законопроект. 27 октября 2020 г. законопроект отклонили в первом чтении ГД.

Тесты по теме «Основные макроэкономические показатели»

1. Какая из агрегатных величин не включается в ВВП, рассчитанный по сумме расходов:

А. валовые инвестиции Б. чистый экспорт

В. зарплата Г. государственные закупки

2. Китайские рабочие работают в Японии. Их доход:

А. включается в ВВП Китая Б. не включается в ВВП Японии

В. включается в ВНП Китая Г. включается в ВНП Японии

Д. нет правильного ответа

3. Если объем номинального ВВП и уровень цен повысились, то:

А. реальный ВВП не изменился

Б. реальный ВВП увеличился, но в меньшей степени, чем цены

В. реальный ВВП сократился

Г. эта динамика не позволяет определить динамику реального ВВП

4. К чистым инвестициям относится:

А. строительство нового дома Б. покупка нового автомобиля

В. замена изношенного оборудования новым Г. ремонт офиса

В результате одновременного увеличения пенсий и ставки подоходного налога

во всех случаях:

А. увеличится национальный доход

Б. уменьшатся нераспределенные прибыли корпораций

А. увеличится личный доход Г. сократится располагаемый доход

6. Согласно методу расчета ВВП по расходам, величина ВВП представляется в виде суммы четырех слагаемых, в число которых не входят:

А. потребительские расходы отечественных домохозяйств

Б. инвестиционные расходы отечественных фирм

В. расходы государственного бюджета Г. чистый экспорт

7. В валовой внутренний продукт не включается стоимость масла, произведенного на территории страны, если оно:

А. произведено иностранной компанией Б. куплено российской кондитерской фабрикой

В. экспортировано Г. продано через розничный магазин

8. Понятие "инвестиции" в национальных счетах включает:

А. любой продукт, произведенный на государственном предприятии

Б. покупка любой акции

В. вклады отечественных компаний в банках Г. рост запасов на конец года.

9. Личный доход - это:

А. стоимость произведенных за год товаров и услуг

Б. сумма расходов на индивидуальное потребление и личных сбережений

В. доход, полученный домохозяйствами в течение данного года

Г. весь доход, предназначенный для личных расходов, после уплаты налогов

10. «Индивидуальные сбережения» как термин, используемый в системе национальных счетов, означает:

А. общую сумму всех активов семьи

Б. доход, получаемый за определенный период, и не использованный на потребление

В. сумма банковских накоплений семьи

Г. общую сумму всех активов семьи за вычетом суммы ее обязательств

11. Чистый национальный продукт равен валовому национальному продукту минус:

А. косвенные налоги Б. прямые налоги

В. амортизационные отчисления Г. налоги и амортизационные отчисления

При подсчёте ВВП учитывается объём производства

А. нефтедобывающего предприятия Б. строительной фирмы

В. металлургического завода Г. фермера, выращивающего зерно

Потенциальный ВНП измеряется как

А. стоимость всех товаров и услуг, произведенных в обществе, начиная с базового года до

Б. стоимость товаров и услуг, которые могут быть произведены в условиях полного использования всех ресурсов

В. разница между номинальным и реальным ВНП

Г. степень, в которой ВНП может возрасти, если уровень инвестиций будет максимальным

ВВП и ВНП отличаются на величину

А. стоимости промежуточного продукта Б. стоимости продукта перепродаж

В. трансфертных платежей Г. сальдо факторных доходов

15. При пдсчёте ВВП методом суммирования доходов не учитываются:

А. доходы от продажи продукции, произведённой в личном подсобном хозяйстве на колхозном рынке

Б. косвенные налоги В. суммарный доход домохозяйств Г. амортизационные отчисления

16. Прилагательное «внутренний» в словосочетании «Валовый внутренний продукт» указывает на то, что при расчете данного показателя учитываются только продукты:

А. произведенные фирмами, которые расположены на территории страны

Б. потребленные отечественными домохозяйствами

В. произведенные из отечественных ресурсов

Г. произведенные с использованием отечественного труда

Если из национального дохода вычесть налоги на прибыль корпораций, нераспределенную прибыль, отчисления на социальное страхование и добавить трансферты, то получится показатель

А. личный доход Б. чистый доход корпораций

В. личный располагаемый доход Г. чистый национальный продукт

18. Располагаемый доход - это:

А. личный доход минус индивидуальные налоги и неналоговые платежи

Б. сумма, включающая зарплату, ренту и доход в форме процента на капитал

В. личный доход минус расходы на индивидуальное потребление

Г. зарплата и доход в форме процента на капитал минус налог на личный доход

Какие из перечисленных агрегатных величин не используются при определении объема ВВП?

А. прибыль корпорации

Б. государственные трансфертные платежи

В. проценты, выплачиваемые предпринимателями за капитал, полученный в кредит

Подоходный налог – сумма, выплачиваемая государству с дохода, который получают физические лица на территории страны. По общему правилу на данный момент он составляет 13%.

Налог на доходы физических лиц (НДФЛ) – именно таково его правильное наименование, является прямым налогом, который оплачивают не только граждане РФ, но и иностранцы при условии получения какой-либо прибыли на территории страны.

Бесплатно по России

Те из них, которые не являются налоговыми резидентами, обязаны отчислять 30%. При этом НДФЛ берут не с любого дохода, к примеру, не облагаются им социальные выплаты, а в ряде случаев, предусмотренных действующим российским законодательством, предусмотрены так называемые вычеты – уменьшение налоговой базы по определенным основаниям.

Облагается ли пенсия подоходным налогом

По своей сути, пенсия представляет собой социальную выплату, на которую могут рассчитывать граждане, нуждающиеся в особой материальной поддержке. Круг ее получателей довольно широк и это далеко не только лица пожилого возраста. Пенсия выплачивается:

- военным, имеющим определенную выслугу;

- инвалидам;

- несовершеннолетним в связи с потерей кормильца.

Данные социальные выплаты НДФЛ не облагаются.

Однако большинство пенсионеров – лица преклонных лет, достигшие соответствующего возраста и имеющие необходимый трудовой стаж. Как же формируется такая пенсия?

Каждый месяц работодатель платит за каждого работника так называемые страховые взносы. Их сумма составляет определенный процент от заработной платы сотрудника. Часть этих средств идет в ФСС, ФОМС, ТФОМС. Это социальное и медицинское страхование. Большая же часть денежных средств, оплачиваемых работодателем, уходит в ПФР на формирование будущей пенсии сотрудника. Она, в свою очередь, состоит из страховой и накопительной частей.

Согласно действующему законодательству, накопительную часть гражданин может оставить в государственном пенсионном фонде, а может выбрать негосударственный пенсионный фонд (НПФ). НПФ предлагают более высокие проценты на эти накопления, поэтому ожидается, что величина пенсии, получаемой через них в будущем, будет выше.

Разобравшись, какие же бывают пенсии и из чего они состоят, можно ответить на вопрос, относительно обложения пенсионных выплат подоходным налогом.

С выплат от государственного фонда НДФЛ не удерживается. Если же пенсия приходит от негосударственного источника, то в таком случае она облагается подоходным налогом. Однако здесь существуют исключения. Так, не платится НДФЛ с пенсий, которые выплачиваются НПФ, имеющими соответствующую лицензию.

Также распространены случаи, когда крупные работодатели самостоятельно заключают договора с выбранными ими НПФ или имеют свой фонд. Их работники по выходе на заслуженный отдых также налог не платят. Иными словами, НДФЛ берется только с только накопительной части пенсии, выплачиваемая НПФ, не имеющим государственной лицензии, с которым работник заключил договор непосредственно от своего имени.

Законодательная база

То правило, что государственные пенсионные выплаты не облагаются налогом, подкреплено п. 2 ст. 217 Налогового Кодекса РФ. Однако эта же норма устанавливает, что подоходный налог берется с добровольного страхования накопительной части пенсии.

Какие налоги платят работающие пенсионеры

В России распространена ситуация, когда многие граждане, имеющие право на пенсию в связи с достижением соответствующего возраста, стараются сохранить прежнее место работы или продолжают трудовую деятельность в другом месте. С точки зрения действующего законодательства никаких препятствий и ограничений для получения пенсионных выплат в таком случае нет. При этом работающие пенсионеры остаются плательщиками различных налоговых сборов.

Так, они уплачивают НДФЛ со своей заработной платы в полном объеме, равно как и остальные граждане страны. Для налоговых резидентов эта сумма составляет 13%.

Также они уплачивают НДФЛ и с других видов доходов, например, выигрышей, дивидендов, от предоставления услуг и продажи товаров и имущества. Облагается налогом и часть пенсии, выплачиваемой по договорам с НПФ, о чем говорилось ранее.

Кроме НДФЛ, существуют и иные, более специфические платежи, обязанность по уплате которых лежит на гражданах. Это имущественный, земельный и транспортный налоги.

Пенсионеры, в том числе и работающие, полностью освобождены от уплаты сбора на имущество.

Что касается земельного и транспортного налога, то они относятся к категории местных пошлин. Это означает, что возможность освобождения от них устанавливается на региональном уровне. Таким образом, в части субъектов работающие пенсионеры их платят, а в части нет.

Возврат налога при покупке недвижимости

Налоговый вычет при приобретении недвижимости может получить любой налогоплательщик при условии его официального трудоустройства. Это касается и работающих пенсионеров.

Никаких особенностей в порядке его оформления для этой категории граждан нет. Для возвращения налогового вычета пенсионеру необходимо предоставить в ИФНС следующие документы:

- декларацию по форме 3НДФЛ;

- правоустанавливающие бумаги на объект недвижимости;

- справку о сумме ранее уплаченных налогов.

Пенсия, по большей части, является социальной выплатой, которая не облагается налогами. Исключение составляет ее накопительная часть, выплачиваемая НПФ при условии добровольного страхования. Однако обязанность по уплате большинства остальных видов налогов за пенсионерами сохраняется в полном объеме.

Полезное видео

Предлагаем посмотреть видео-сюжет о возврате налога за покупку недвижимости пенсионерами:

![]()

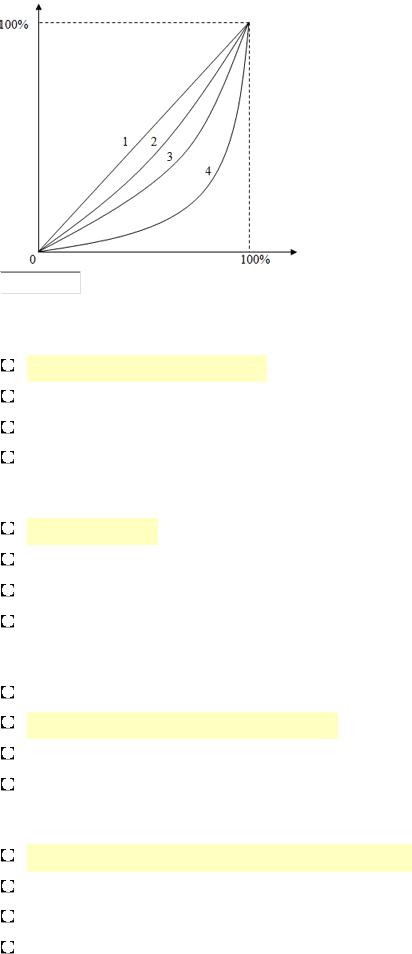

4. Наибольшее неравенство в распределении доходов отражает линия №:

4

5. Согласно графику превышение доходов богатых 20% семей над доходами бедных 20% семей (в разах) составит:

3

6. Наименьшее неравенство в распределении доходов в обществе отражает линия №:

2

1. _________ сопровождается проявлением положительного внешнего эффекта производства.

повышение квалификации работников

получение очного высшего образования

Потребление табака (курение)

Производство лекарственных средств

2. К общественным благам не относятся:

транспортные услуги противопожарная безопасность почтовые услуги национальная оборона

3. Провалы рынка не связаны:

с действием условий совершенной конкуренции

с нарушением условий совершенной конкуренции

с наличием внешних эффектов

с неопределенностью имущественных отношений

4. Внешние эффекты возникают, потому что:

рыночные цены не отражают издержки и выгоды третьих лиц предприятия учитывают постоянные издержки, не входящие в предельные государство выплачивает субсидии производителям качество товаров не удовлетворяет требованиям потребителей

5. Производство и потребление частных благ может сопровождаться проявлением:

как положительных, так и отрицательных внешних эффектов только положительных внешних эффектов только отрицательных внешних эффектов только внутренних эффектов

6. Условием превращения общественного блага в частный товар является:

устранение условий свободного доступа к благу и установление платы за его использование

принятие коллективного договора о пользовании данным благом установление платы за пользование благом только установление очереди среди потребителей данного блага

7. К даровым благам относят:

снег уличное освещение услуги армии

8. К общественным благам относятся:

интернет транспортные услуги уличное освещение армия

9. Общественные блага характеризуются _________ в потреблении.

неисключаемостью и неконкурентностью неисключаемостью и конкурентностью неконкуретностью и исключаемостью исключаемостью и конкурентностью

10. _________ сопровождается проявлением отрицательного внешнего эффекта производства.

Производство лекарственных средств

Получение очного высшего образования

Потребление табака (курение)

Повышение квалификации работников

11. Положительные внешние эффекты возникают как следствие:

производства спортивных товаров вакцинации работников предприятия против гриппа увеличения выбросов от автотранспорта значительного урожая риса

12. _________ сопровождается проявлением положительного внешнего эффекта потребления.

получение очного высшего образования

повышение квалификации работников

Потребление табака (курение)

Производство лекарственных средств

13. К внешним эффектам относятся:

повышение уровня преступности

увеличение числа жителей в городе N, приведшее к росту спроса на потребительские товары

повышение общеобразовательного и профессионального уровня гражданина D в результате получения им высшего образования

загрязнение реки в результате работы нефтеперерабатывающего завода, в которой рыбаки ловят рыбу

14. Чисто общественным благом не является:

высшее образование охрана общественного порядка национальная оборона

единая энергетическая система

15. Отрицательный внешний эффект проявляется, когда предельные общественные издержки:

превышают предельные частные издержки становятся меньше предельных частных издержек превышают предельные частные выгоды равны предельным частным выгодам

16. Проблема «безбилетника» обычно возникает, когда:

рыночный механизм действует идеально по мере увеличения потребителей полезность блага уменьшается количество потребителей достаточно велико потребляются общественные блага

17. _________ сопровождается проявлением отрицательного внешнего эффекта потребления.

Потребление табака (курение)

Получение очного высшего образования

Повышение квалификации работников

Производство лекарственных средств

18. К индивидуальным (частным) благам относятся:

журнал мод молоко

услуги скорой помощи прививки от оспы

1. Какая из агрегатных величин не включается в ВВП, рассчитанный по сумме расходов:

2. Китайские рабочие работают в Японии. Их доход:

включается в ВВП Китая не включается в ВВП Японии включается в ВНП Китая включается в ВНП Японии нет правильного ответа

3. Если объем номинального ВВП и уровень цен повысились, то:

реальный ВВП не изменился

реальный ВВП увеличился, но в меньшей степени, чем цены реальный ВВП сократился эта динамика не позволяет определить динамику реального ВВП

4. К чистым инвестициям относится:

строительство нового дома покупка нового автомобиля

замена изношенного оборудования новым ремонт офиса

5. В результате одновременного увеличения пенсий и ставки подоходного налога во всех случаях:

увеличится национальный доход

уменьшатся нераспределенные прибыли корпораций

увеличится личный доход

сократится располагаемый доход

6. Согласно методу расчета ВВП по расходам, величина ВВП представляется в виде суммы четырех слагаемых, в число которых не входят:

потребительские расходы отечественных домохозяйств

инвестиционные расходы отечественных фирм

7. В валовой внутренний продукт не включается стоимость масла, произведенного на территории страны, если оно:

произведено иностранной компанией

куплено российской кондитерской фабрикой

произведено китайскими рабочими

8. Понятие "инвестиции" в национальных счетах ВНП и ЧНП включает:

любой продукт, произведенный на государственном предприятии

покупка любой акции

вклады отечественных компаний в банках

рост запасов на конец года.

9. Личный доход - это:

стоимость произведенных за год товаров и услуг сумма расходов на индивидуальное потребление и личных сбережений

доход, полученный домохозяйствами в течение данного года весь доход, предназначенный для личных расходов, после уплаты налогов

10. «Индивидуальные сбережения» как термин, используемый в системе национальных счетов, означает:

общую сумму всех активов семьи доход, получаемый за определенный период, и не использованный на потребление сумма банковских накоплений семьи

общую сумму всех активов семьи за вычетом суммы ее обязательств

11. Чистый национальный продукт равен валовому национальному продукту минус:

налоги и амортизационные отчисления

12. При рассмотрении фирм, продукт которых учитывается в ВВП, величина ВВП будет равна:

сумме объемов производства этих фирм суммарной выручке этих фирм суммарной прибыли этих фирм

суммарной добавленной стоимости этих фирм

13. Потенциальный ВНП измеряется как

стоимость всех товаров и услуг, произведенных в обществе, начиная с базового года до настоящего времени

стоимость товаров и услуг, которые могут быть произведены в условиях полного использования всех ресурсов

разница между номинальным и реальным ВНП

степень, в которой ВНП может возрасти, если уровень инвестиций будет максимальным

14. ВВП и ВНП отличаются на величину

стоимости промежуточного продукта

стоимости продукта перепродаж

сальдо факторных доходов

15. Согласно методу расчета ВВП по доходам, величину ВВП представляют в виде суммы трех слагаемых, в число которых не входят:

суммарный доход домохозяйств

16. Прилагательное «внутренний» в словосочетании «Валовый внутренний продукт» указывает на то, что при расчете данного показателя учитываются только продукты:

произведенные фирмами, которые расположены на территории страны

потребленные отечественными домохозяйствами

произведенные из отечественных ресурсов

произведенные с использованием отечественного труда

17. Если из национального дохода вычесть налоги на прибыль корпораций, нераспределенную

чистый доход корпораций

личный располагаемый доход

чистый национальный продукт

18. Если объем располагаемого дохода в данной стране увеличится, то:

средняя склонность к потреблению и к сбережению возрастет предельная склонность к потреблению и к сбережению возрастут средняя склонность к потреблению повысится, а к сбережению упадет средняя склонность к потреблению упадет, а к сбережению повысится

19. Располагаемый доход - это:

личный доход минус индивидуальные налоги и неналоговые платежи сумма, включающая зарплату, ренту и доход в форме процента на капитал личный доход минус расходы на индивидуальное потребление

зарплата и доход в форме процента на капитал минус налог на личный доход

20. Какие из перечисленных агрегатных величин не используются при определении объема?

государственные трансфертные платежи

проценты, выплачиваемые предпринимателями за капитал, полученный в кредит

1. Если первоначально экономика находится в состоянии долгосрочного равновесия, то негативный шок предложения, вызванный ростом цен на нефть, может привести в краткосрочном периоде:

к росту уровня цен и объема выпуска в экономике

только к росту уровня цен при неизменном объеме выпуска в экономике

к снижению уровня цен и объема выпуска в экономике

к росту уровня цен и снижению объема выпуска в экономике

2. В классической теории уменьшение совокупного спроса:

увеличивает уровень цен, но снижает выпуск и занятость уменьшает выпуск и занятость, но не уровень цен уменьшает и уровень цен, и выпуск, и занятость уменьшает уровень цен, но не уровни выпуска и занятости

3. Кривая совокупного предложения сдвинется вправо, если

сократятся объемы производства вырастут налоги на производителей ускорятся темпы инфляции вырастет производительность труда

4. К уменьшению совокупного спроса при прочих равных условиях приведет:

увеличение национального дохода у стран-торговых партнеров укрепление курса национальной валюты рост тарифов на продукцию естественных монополий

повышение качества профессионального образования

5. Рост инвестиционных расходов при прочих равных условиях отразится сдвигом:

вправо кривой совокупного предложения влево кривой совокупного предложения

вправо кривой совокупного спроса

влево кривой совокупного спроса

6. Если состояние экономики характеризуется классическим отрезком кривой совокупного предложения, то рост благосостояния приведет:

к росту уровня цен

к резкому снижению уровня цен

к росту объемов национального производства

к падению объемов национального производства

7. Кейнсианцы настаивают на одной из следующих конфигураций кривой совокупного предложения:

8. Снижение объема инвестиционных расходов при прочих равных условиях отразится сдвигом:

вправо кривой совокупного предложения влево кривой совокупного предложения влево кривой совокупного спроса вправо кривой совокупного спроса

9. При уменьшении совокупного спроса на кейнсианском отрезке кривой совокупного предложения рыночный уровень цен:

не изменяется, равновесный реальный ВВП увеличивается увеличивается, равновесный реальный ВВП на изменяется уменьшается, равновесный реальный ВВП не изменяется не изменяется, равновесный реальный ВВП уменьшается

10. Кривая совокупного предложения сдвинется влево, если

увеличатся объемы производства вырастет производительность труда вырастут налоги на производителей снизятся темпы инфляции

11. Одновременное снижение равновесного ВВП и уровня цен в долгосрочном периоде может быть обусловлено:

![]()

![]()

![]()

![]()

С января 2021 года в стране введут повышенный налог на доходы для тех, кто заработал за год больше 5 миллионов рублей. Подобные счастливчики будут платить не обычные 13% подоходного, а 15%.

Предложение выглядит социально справедливым. Людей, которые зарабатывают больше 400 тысяч в месяц, повышенный налог явно не разорит. Обеспокоились, однако, не одни лишь состоятельные граждане. Подоходный налог у нас платится не только с зарплат и доходов от бизнеса, но и, скажем, в некоторых случаях при продаже недвижимости. Получается, продал квартиру, которая в крупных городах вполне может стоить больше 5 миллионов (а в Москве и Санкт-Петербурге — так наверняка) — и платишь налог как «богатый»? Мы задали эти вопросы специалистам.

Что такое НДФЛ

Почему повышают НДФЛ с 13 до 15 процентов

Идея опять ввести в России прогрессивную шкалу налогообложения возникала уже не раз, практически в каждый кризис. Действительно, выглядит несправедливым, что и люди с зарплатой в 15 тысяч в месяц, и с доходом в 500 тысяч в месяц платят в казну одинаковые 13% подоходного. Суммы налога, конечно, получаются весьма разные, но все равно выглядит вроде как уравниловка.

Вот наконец и решились. Предполагается, что дополнительные поступления будут использоваться весьма конкретным образом — пойдут на лечение детей с тяжелыми, редкими заболеваниями, на закупку лекарств, техники, средств реабилитации, высокотехнологичные операции. Как именно это будет осуществляться, пока не очень понятно — скоро, видимо, узнаем.

С какого числа повышают НДФЛ до 15 процентов

Кто будет платить 15%?

Первое, что говорят эксперты, - закон еще не принят, и нет даже текста законопроекта. Поэтому пока можно только предполагать, что повышенные 15% будут браться со всех тех же доходов, с каких сейчас взимается 13%. Но может быть и по-другому.

- У законодателя есть возможность и более тонко прописать условия применения 15-процентной ставки, обложив ею исключительно трудовые доходы, - считает адвокат, специалист по налоговым спорам Алексей Пауль, старший партнер адвокатской конторы «Бородин и Партнеры».

Сейчас же помимо зарплаты подоходный налог платится еще и со следующих доходов:

- разовые гонорары,

- доход от сдачи в аренду квартиры или другой недвижимости, если человек не зарегистрирован как самозанятый или ИП,

- суммы, которые получены от продажи имущества (в частности, квартиры — если она пробыла у вас в собственности меньше 5 лет, а в некоторых случаях — 3 лет),

- ценные подарки (например, имущества), если подаривший - не близкий родственник,

- дивиденды.

Популярные вопросы и ответы

Я заработал за год 1,5 миллиона. А за 4 миллиона продал недавно купленную квартиру. Я попадаю под повышенный налог?

По действующему законодательству получается, что да. Поскольку всего набегает 5,5 миллиона.

- Повышенная ставка будет применяться только к сумме, превышающей 5 миллионов, - говорит партнер юридической компании "МОЖНО" Андрей Шевченко. - В вашем примере порог превышен на 500 тысяч рублей. По старой ставке 13% с этого «излишка» пришлось бы заплатить 65 000 рублей. По новой в 15% - 75 000 рублей. Разница в сравнении с самой суммой налога не такая уж ощутимая — 10 000 рублей.

При этом, как напоминают эксперты, не со всей проданной недвижимости необходимо платить налоги. Если она пробыла у вас в собственности более пяти лет, ничего отстегивать казне не нужно.

В некоторых случаях этот срок меньше — не пять, а три года:

- квартира или дача куплена до 1 января 2016 года,

- это наследство или подарок близких родственников (муж, жена, родители, дети, бабушки, дедушки, внуки, братья, сестры)

- вы именно эту квартиру приватизировали (то есть она не куплена),

- недвижимость получена по договору пожизненного содержания с иждивением (то есть в обмен на квартиру вы содержите ее бывшего владельца или владелицу).

Кто точно может расслабиться?

Есть ряд доходов, которые, по нашему законодательству, подоходным налогом не облагаются. С квартирами, который находятся в собственности долгое время, мы уже разобрались. Кроме того, подоходный не платится:

- с пенсий и стипендий,

- всех видов социальных пособий (по безработице, беременности и родам и т. п.) и компенсаций от государства (например, в связи со стихийным бедствием),

- наследства,

- подарков близких родственников,

- доходов от продажи движимого имущества (автомобиля или, например, катера), которым вы владели более трех лет.

Президент Владимир Путин за неделю до голосования по поправкам в Конституцию обратился с обращением к россиянам, в котором объявил о повышении ставки подоходного налога для граждан с высокими зарплатами и повторении разовых выплат 10 тыс. руб. для семей с детьми до 16 лет. Среди других инициатив — расширение программы по ипотеке под 6,5%, льготный налоговый режим для ИТ-отрасли и упрощение процедуры вывода из тени зарубежных активов россиян.

Конец плоской шкалы НДФЛ

Ставка налога на доходы физических лиц (НДФЛ) 13%, действовавшая для всех в течение 20 лет, перестанет быть единой. С 1 января 2021 года россияне, зарабатывающие свыше 5 млн руб. в год, будут платить НДФЛ по ставке 15%. Такой доход соответствует месячной зарплате 416,7 тыс. руб. «Повышенной ставкой будут облагаться не все доходы, а только та их часть, которая превышает 5 млн в год», — уточнил президент. Это даст бюджету порядка 60 млрд руб., оценил Путин.

Дополнительные средства будут «окрашены» и целевым образом направлены на лечение детей с тяжелыми, редкими заболеваниями, на закупку дорогостоящих лекарств, техники и средств реабилитации, на проведение высокотехнологичных операций.

По данным Росстата, зарплаты свыше 3 млн руб. в год получают всего 0,8% работающих россиян, что составляет около 500 тыс. человек, а свыше 5 млн руб. — еще меньше.

Сколько тратится на больных с редкими заболеваниями

В 2020 году на обеспечение всех пациентов с жизнеугрожающими орфанными (редкими) заболеваниями из региональных бюджетов планируется потратить порядка 10 млрд руб., а федеральная программа предусматривает расходы порядка 35 млрд руб., сообщила РБК руководитель проектного офиса «Редкие (орфанные) болезни» Национального НИИ общественного здоровья им. Н.А. Семашко Елена Красильникова. Кроме того, есть пациенты с редкими заболеваниями, которые не учитываются ни в одном из федеральных регистров, но они частично обеспечиваются по инвалидности из региональных бюджетов. Сколько тратится на такие группы пациентов с редкими заболеваниями, сложно сказать, отметила эксперт, добавив, что в эпидемиологический список орфанных болезней входит порядка 260 заболеваний, но программно оформлены и финансируются по принципу орфанного заболевания только 28.

Об обсуждении повышения ставки НДФЛ для обеспеченных россиян на прошлой неделе сообщали источники Forbes и РБК. Источник, близкий к администрации президента, говорил РБК, что сейчас «идеальная ситуация санкционно-пандемическая» для увеличения ставки НДФЛ с высоких зарплат. По его словам, идею увеличения ставки НДФЛ продвигал бывший министр экономического развития, помощник президента Максим Орешкин. Вопрос повышения НДФЛ обсуждался с премьер-министром Михаилом Мишустиным и экономическим блоком правительства, сказал РБК источник в правительстве. «Первый вариант [порога дохода в год] был 3 млн руб.», — отметил собеседник РБК. По его словам, Мишустин был изначально против. Ранее в Госдуме премьер выступал против прогрессивной шкалы НДФЛ. «Но, учитывая, что сумма достаточно высокая и это была инициатива президента, остановились в дискуссии на сумме 5 млн, точнее, более 5 млн», — сказал источник РБК.

Еще один источник, близкий к правительству, рассказал РБК, что идея повышенного НДФЛ для россиян с высоким доходом прорабатывалась еще в конце прошлого года при подготовке январского послания президента Федеральному собранию. Другой собеседник РБК, близкий к правительству, сказал, что тема повышения НДФЛ обсуждалась еще год назад во время работы кабинета министров Дмитрия Медведева, но тогда до принятия решения дело не дошло.

Два года назад Владимир Путин говорил, что от введения прогрессивной шкалы НДФЛ «фискальный результат почти нулевой, а шума много». В феврале 2020 года министр финансов Антон Силуанов в интервью РБК заверил, что до 2024 года принципы налогообложения останутся неизменными, а к вопросу прогрессии НДФЛ можно вернуться через четыре года.

На днях президент вернул в агитационную повестку по голосованию поправок в Конституцию (намечены на 1 июля) тему «поправки Терешковой» (об обнулении президентских сроков) и не исключил для себя возможность в случае одобрения поправок баллотироваться снова, напомнил Пожалов. На этом фоне инъекция социального оптимизма должна повысить и явку на голосование, и поддержку поправок, вернув президенту заколебавшуюся на фоне кризиса часть избирателей, отметил политолог.

Еще раз по 10 тыс. семьям с детьми

Самой масштабной антикризисной мерой поддержки стала разовая выплата в июне 10 тыс. руб. на каждого ребенка от трех до 16 лет. Во вторник президент объявил о выплате 10 тыс. руб. еще раз, в июле, но теперь разовое пособие смогут получить все дети с рождения до 16 лет, то есть свыше 27 млн детей. На финансирование выплаты будет направлено более 274 млрд руб., сообщил глава Минтруда Антон Котяков.

«По сути, это деньги, раздаваемые людям в целях повышения покупательной способности населения и тем самым стимулирования экономики, — считает Фетисов. — А учитывая, что российское общество в целом находится в тяжелом экономическом положении и привыкло жить по принципу «деньги нужны сейчас, а потом заработаем», то какой-то прирост на 5–7% голосов за поправки [по Конституции] это вполне может прибавить».

Расширение льготной ипотеки

Программа субсидирования ставок по ипотеке до 6,5% начала действовать в апреле, поучаствовать в ней можно до 1 ноября 2020 года. Субсидировать ставку по кредитам будут на весь срок ипотеки. С апреля льготные ставки действуют для квартир на первичном рынке, для которых покупатель берет кредит не более 3 млн руб.; для Москвы, Московской области, Петербурга и Ленинградской области лимит выше — до 8 млн руб. Первоначальный взнос по кредиту был установлен на уровне 20%, затем президент поручил его снизить до 15%.

23 июня Путин предложил расширить программу субсидированной ипотеки под 6,5% на более дорогое жилье. Как сказал президент, речь идет о жилье стоимостью до 12 млн руб. в Петербургской и Московской агломерациях и 6 млн руб. — для других регионов. Сейчас госпрограмма субсидирования ипотеки опирается не на стоимость квартир, а на размер кредитов. На запрос РБК о новых параметрах программы в Минфине ответили, что они еще прорабатываются.

О том, что программу льготной ипотеки необходимо расширить, на прошлой неделе сообщал вице-премьер Марат Хуснуллин. По его словам, с момента запуска программы льготной ипотеки в банки поступило 170 тыс. заявок, большинство из них было одобрено. Было выдано 40 тыс. кредитов на сумму около 100 млрд руб. Всего программа рассчитана на выдачу до 250 тыс. кредитов. С новыми вводными ожидается рост спроса на квартиры большей площади, а также интерес к проектам класса «комфорт+», сообщили в пресс-службе группы ПИК. Коммерческий директор группы МИЦ Геннадий Дикалов также рассчитывает на рост спроса в проектах бизнес-класса. «С увеличением лимита мы ожидаем дополнительного роста спроса со стороны покупателей-ипотечников. Рост максимальной суммы кредита в полтора раза — с 8 млн до 12 млн руб. — позволяет покупателям, которые ранее ориентировались на комфорт-класс, приобрести жилье бизнес-класса, выбрать квартиру с большим числом комнат или в более престижном районе», — констатирует директор по маркетингу компании MR Group Евгения Старкова.

По оценке аналитического центра «Дом.РФ», после расширения госпрограммы по льготной ставке возможно будет купить до 95% квартир в новостройках, продающихся сейчас в России.

Налоговый маневр для ИТ-компаний

Владимир Путин предложил снизить ставку страховых взносов для ИТ-компаний почти вдвое, с 14 до 7,6%, налог на прибыль сократить с 20 до 3%, что, по словам президента, «не только сравнимо, а даже лучше, чем в таких привлекательных сегодня для ИТ-бизнеса юрисдикциях, как индийская и ирландская». Обе меры будут действовать бессрочно, подчеркнул Путин.

Разработать комплексный налоговый маневр для ИТ-отрасли президент поручил 10 июня по итогам совещания о развитии отрасли. Тогда президент ассоциации «Руссофт» Валентин Макаров предложил снизить или отказаться от взимания НДС с ИТ-компаний, работающих по сервисной модели, и отказаться от страховых взносов как минимум до конца 2020 года, а также снизить до 2% налог на прибыль для компаний — экспортеров ПО. На днях о деталях готовящегося документа сообщили «Ведомости» со ссылкой на федеральных чиновников.

Исполнительный директор Ассоциации российских разработчиков и производителей электроники Иван Покровский назвал бессрочное снижение налогов на зарплату одним из важнейших решений для ИТ-отрасли. «Оно позволяет контрактным разработчикам расширить долю на рынках с жесткой ценовой конкуренцией, а продуктовым компаниям — прямо пропорционально снижению налогов увеличить объем собственных инвестиций в развитие, так как для них зарплата разработчиков — это инвестиционные расходы», — заявил он. Глава Ассоциации предприятий компьютерных и информационных технологий Николай Комлев отметил, что названные меры «точно помогут ИТ-компаниям не просто выжить, но и работать полностью в белой зоне». По его словам, «это выгодно государству и бизнесу и позволит строить долговременные бизнес-планы».

Однако снижение налога на прибыль позитивно скажется на отрасли только в том случае, если ИТ-компании покажут прибыль, указала гендиректор ГК InfoWatch Наталья Касперская. Она отметила, что по результатам опроса ассоциации разработчиков программных продуктов «Отечественный софт» в апреле—мае прибыль снизилась на 45–47% по сравнению с аналогичными месяцами прошлого года. «Российским разработчикам, среди которых очень много средних предприятий, не ожидающих прибыли, а пытающихся просто выжить, эта мера не поможет. Поможет им только признание ИТ-отрасли пострадавшей от пандемии и получение льгот по аренде на 50%, отсрочки по налогам на год, доступных субсидий на зарплату своим квалифицированным и довольно дефицитным специалистам», — подчеркнула Касперская.

Партнер Deloitte Антон Зыков не исключил, что возможны ситуации, в которых компании, не занимающиеся ИТ, попробуют получить эти льготы, и напротив, некоторым ИТ-компаниям по формальным признакам не удастся получить льготы. «Но, во-первых, это только предложения президента, которые должны материализоваться в законопроекты. На их разработку и принятие есть полгода, поэтому за полгода законодатели могут успеть с аналитиками и представителями отрасли выработать подходящие правила игры. Во-вторых, мы высоко оцениваем возможности ФНС реагировать на потенциальные злоупотребления», — объяснил он.

Попытка вывести из тени активы за рубежом

Президент объявил об упрощении налогообложения доходов контролируемых иностранных компаний (КИК). Теперь российские налоговые резиденты — владельцы зарубежных активов — смогут уплачивать фиксированные 5 млн руб. в год без дополнительной отчетности, заявил Владимир Путин.

Налогообложение КИК было введено в 2015 году, но оно так и не сумело стать источником серьезных поступлений в бюджет. Например, в 2019 году в бюджетную систему пришло лишь 4,1 млрд руб. НДФЛ с доходов бенефициаров КИК и налога на прибыль КИК, за первый квартал 2020 года — 1,44 млрд руб., следует из данных ФНС. Консалтинговая фирма BCG недавно оценила, что россияне держат за рубежом более $400 млрд активов. Причина низких поступлений от КИК — в том числе сложные правила налогообложения. Часть российских бизнесменов отказались от налогового резидентства России, чтобы не декларировать прибыль КИК.

Бенефициар КИК (физическое лицо) должен платить налог 13% с прибыли офшорной компании. Прибыль определяется по данным финансовой отчетности. Для целей налогообложения определенные доходы не учитываются в прибыли КИК (в частности, доходы от переоценки ценных бумаг), ее также можно уменьшить на сумму распределенных дивидендов. Кроме того, сумму налога можно уменьшить на корпоративные налоги, выплачиваемые с прибыли КИК в иностранном государстве. Наконец, если КИК получила доход менее 10 млн руб. в рублевом эквиваленте, он не подлежит налогообложению.

В ноябре 2019 года РБК писал, что один только российский миллиардер Владимир Лисин (бенефициар НЛМК) обеспечил до 3/4 всех выплат НДФЛ с прибыли контролируемых иностранных компаний в России за январь—сентябрь 2019 года. Других столь же крупнейших плательщиков налога с прибыли КИК не нашлось.

Инициатива президента прежде всего направлена на то, чтобы в очередной раз попытаться вывести из тени тех, кто до сих пор пытается оставаться вне зоны контроля, полагает партнер Amond & Smith Сергей Назаркин. Это может быть интересно лишь тем, у кого размер прибыли за вычетом местных налогов составляет весьма существенные суммы — им теперь достаточно будет заплатить фиксированную сумму 5 млн руб., полагает он. «Но тогда, очевидно, возникает желание раскопать, сколько же все-таки компания зарабатывает денег, пусть не сейчас, а спустя какое-то время. И если нашему государству в целом удалось заставить собственников иностранных компаний раскрыть свои активы в РФ, чтобы как минимум избежать штрафов, то инициатива заставить массово платить фиксированную сумму налога на нераспределенную прибыль КИК выглядит практически нереалистичной задачей», — считает он.

Идея о фиксированном платеже с прибыли КИК пока «вызывает много вопросов», считает партнер Deloitte Наталья Кузнецова. «Сейчас большое количество компаний применяет льготы по правилам КИК. Пока неизвестно, придется ли им платить 5 млн руб. Кроме того, если сейчас компания платит миллионы долларов налога на прибыль КИК, удивительно, что по новым правилам она вдруг должна будет отдавать в бюджет всего 5 млн руб.», — заметила она.

При изменении налогообложения КИК необходим переходный период семь—десять лет, считает руководитель налоговой практики АБ «Егоров, Пугинский, Афанасьев и партнеры» Сергей Калинин: «Было бы правильно на время сохранить статус нерезидентов для тех бизнесменов, которые вернутся в Россию. С одной стороны, это позволит вернуть российских бизнесменов, которые сейчас в принципе ничего не платят в России, а с другой стороны — пополнить бюджет. В будущем такие бизнесмены станут полноценными российскими налогоплательщиками».

Читайте также: