Актуальные вопросы по пенсионному страхованию

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

- неполная индексация пенсий;

- отказ от индексации пенсий работающим пенсионерам;

- продление моратория на размещение накопительной части пенсии;

- упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

- повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

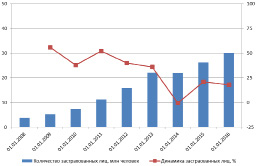

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

Рубрика: Юриспруденция

Дата публикации: 15.10.2020 2020-10-15

Статья просмотрена: 176 раз

Библиографическое описание:

Чванова, О. В. Актуальные проблемы пенсионной системы в России / О. В. Чванова. — Текст : непосредственный // Молодой ученый. — 2020. — № 42 (332). — С. 258-260. — URL: https://moluch.ru/archive/332/74198/ (дата обращения: 07.12.2020).

Автор рассматривает актуальные проблемы российской пенсионной системы. Определяет основные направления по минимизации проблем пенсионной системы. Подчеркивает важность решения рассматриваемых проблем.

Пенсионное обеспечение в России осуществляет совокупность действующих в Российской Федерации правовых, экономических и организационных институтов и норм, направленных на обеспечение граждан материальной поддержкой в виде пенсии. В последние годы активно проводится анализ пенсионной системы, поскольку возрос интерес со стороны государства и населения к проблемам, связанным с социальной справедливостью, материальным благополучием, удовлетворенностью условиями жизни и размером страховой защиты пенсионеров и лиц с социальным пенсионным статусом.

В настоящее время особо актуальными выступают ряд проблем пенсионной системы:

- В России патерналистская пенсионная система (государство — работник — пенсионер) при такой системе отсутствует заинтересованность со стороны работодателей и самих работников в формировании пенсионного капитала.

- На протяжении нескольких лет наблюдается тенденция к увеличению дефицита бюджета ПФР РФ и его финансовой зависимости от государственного бюджета, то есть сумма государственных пенсионных обязательств не совпадает с суммой фактически полученных страховых взносов. Отмена единого социального налога и замена его на страховые выплаты, а также введение административного механизма, связанного с налогообложением фонда оплаты труда работников, в пенсионной системе не дало ожидаемого эффекта и не решило проблему дефицита пенсионного бюджета [1, с. 272].

- Страховые выплаты в пенсионной системе, которые упоминаются в начале пенсионной реформы как основа, сокращаются. В составе трудовой пенсии увеличивается доля базовой части, которая не связана с заработком. Практически отсутствует равноправное участие социальных партнеров, в том числе основных плательщиков страховых взносов работодателей, в управлении фондами обязательного пенсионного страхования.

Это происходит из-за того, что на верхней уровень заработной платы с которого уплачиваются страховые взносы, устанавливается сумма, которая соответствует нижнему пределу. Что приводит к тому, что страховые взносы с зарплат среднего класса идет на формирование базовой пенсии. То есть происходит солидарное пенсионное обеспечение низкооплачиваемого персонала, теми работниками с зарплат которых производятся более высокие отчисления.

- Досрочные пенсии тоже финансируются из общей суммы страховых взносов. Это происходит из-за того, что в России нет профессиональных пенсионных систем.

- Потенциал негосударственных институтов в пенсионной системе сравнительно невелик. развитие негосударственных институтов пенсионной системы, сдерживается прежде всего неудачной и неэффективной системой налогообложения негосударственных государственных образований [4, с. 140].

- Важным нерешенным вопросом пенсионного обеспечения остаются теневые выплаты. Это происходит из-за того, что 14 % всего работающего населения работают неофициально. По этому государству создать механизмы, при которых руководству организаций выгодно производить полные отчисления в пенсионный фонд и платить «белую» зарплату работникам [2, с. 290]. Для этого необходимо предусмотреть налоговые льготы и иные формы мотивации для добровольных корпоративных пенсионных программ, а также упорядочить их правовое регулирование.

- Низкие пенсии, которые в среднем равны прожиточному уровню или того меньше. Данная проблема заложена в том, что средняя заработная плата по России низкая, соответственно и отчисления в пенсионный фонд будут не высокие. При этом, хочется заметить, что последние изменения в формировании заработных плат не принесли качественных изменений. Данные изменения только увеличили влияние работодателей в формировании заработных плат работников.

- Увеличение количества пенсионеров. Тенденция низкой рождаемости приводите к тому, что количество трудоспособного населения уменьшается, а количество людей пенсионного возраста растет. Со временем возникает проблема финансовых ресурсов для обеспечение действующих пенсионеров, молодому поколению. Правительство предпринимаются меры для стимулирования рождаемости в стране. Однако, представляется, что данная проблема решится само собой если будет стабильность в стране.

- Низкая грамотность среди населения. Население не всегда осознает, для чего нужна официальная высокая заработная плата, чем это может обернуться в будущем. Поэтому не обходимо проводить информирование население об необходимости «белых» зарплат. Информационное освещение населения должно также касаться негосударственных пенсионных фондов, чтобы население могло ознакомиться с плюсами данного направления пенсионной системы страны.

- Тенденция увеличение количества работников, вышедших досрочно на пенсию. В зарубежных странах, например, таких как Германия досрочная пенсия доступна только для 3–4 профессиональных групп, а в России количество отраслей и профессий, в которых занятость дает право досрочно выйти на пенсию, достигает 2 тыс. [3, с. 46].

Весьма вероятно, что последствия экономического кризиса и негативной демографической ситуации в России в ближайшие годы потребуют от государства огромных усилий по обеспечению функционирования различных пенсионных систем. Законодательная база пенсионного обеспечения в России имеет сложную и громоздкую структуру, но, к сожалению, она не очень эффективна. Необходимо времени и ресурсов, чтобы усовершенствовать, сбалансировать ее и заставить работать законодательную базу пенсионной системы. Одной из важнейших составляющих последующей работы по совершенствованию пенсионной системы в России должна стать разработка комплексного подхода развития обязательного накопительного пенсионного страхования и негосударственного пенсионного обеспечения, а также е решение других вопросов развития пенсионной системы.

Для решения названных проблем, в первую очередь необходимо производить оптимизацию расходов, связанных с деятельностью ПФР РФ, а также внедрить 3-уровневую пенсионную систему, которая буден направлена на персонализацию пенсионных накоплений, а с другой стороны, распространением социальных программ и ростом социальных расходов страны, в том числе через сохранение пенсий при наличии пятилетнего стажа работы и досрочного выхода на пенсию во вредных условиях труда, при этом, нужно понимать, что возрастет нагрузка на трудоспособное население. Поэтому комплексный анализ принципов, механизмов и их последствий совершенствования пенсионной системы, основанный на эволюционном, институциональном и социально-экономическом подходе, учет и реализация пенсионных прав, а также оценка социально-экономических последствий через систему социально-демографических и экономических показателей, имеет большое значение [3, с. 45].

Таким образом, современная пенсионная система в Российской Федерации, имеет ряд существенных недостатков, что не позволяет гарантировать стабильное выполнение страной своих обязательств в отношении пенсионеров. Государство можно рассматривать как социальное, если оно удовлетворяет права своих граждан. Проблема задержки выплаты государственных пенсий была решена, но проблема недостаточности размера пенсии для удовлетворения социальных потребностей пенсионеров по-прежнему стоит остро.

Решение этих проблем чрезвычайно важно для обеспечения социально-экономического развития России.

- Бушуева, И. В. Современные проблемы системы пенсионного обеспечения в РФ // Сервис в России и за рубежом. — 2016. — № 1. — С. 273–282.

- Ерофеева, С. С. Институциональные проблемы реформирования системы пенсионного обеспечения в России // Известия Российского государственного педуниверситета им. А. И. Герцена. — 2016. — № 120. — С. 290–295.

- Игнатенко, И. В. Состояние и перспективы российской системы пенсионного обеспечения Российской Федерации // Известия Российского государственного педуниверситета им. А. И. Герцена. — 2016. — № 73. — С. 45–49.

- Туманянц, К. А. Проблемы системы пенсионного обеспечения в России и способы их устранения // Вестник ВГУ. — 2016. — № 2. — С. 140–147.

3.1. Индивидуальный (персонифицированный) учет и его роль в реализации пенсионной реформы

Реформирование пенсионной системы занимает особое место среди наиболее значимых преобразований в социальной политике государства, которая затрагивает интересы людей на протяжении достаточно долгого времени. Проводимая пенсионная реформа сводится к модели, которая позволяет:

-гарантировать определенный уровень пенсии вне зависимости от стажа и заработка;

-обеспечить достойный уровень жизни пенсионеров;

-избежать уравниловки, но при этом установить размер пенсионного обеспечения в зависимости от вклада каждого;

-обеспечить прозрачность пенсионной системы и при этом найти рациональный стимул для постепенного вывода заработной платы из тени;

-осуществить перевод пенсий, назначаемых до достижения общеустановленного пенсионного возраста за работу в особых условиях труда, в профессиональные пенсионные системы.

Основными задачами пенсионной реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Принятие Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» практически стало началом пенсионной реформы.

Органом, осуществляющим персонифицированный учет в системе обязательного пенсионного страхования, является Пенсионный фонд РФ. На каждое застрахованное лицо открывается индивидуальный лицевой счет с постоянным страховым номером.

Основными целями персонифицированного учета являются:

-создание условий для назначения пенсий в соответствии с результатами труда каждого застрахованного лица;

-обеспечение достоверности сведений о стаже и заработке, определяющих размер пенсии при ее назначении;

-создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, а также для назначения пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

-развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсион¬ный фонд Российской Федерации;

-создание условий для контроля за уплатой страховых взносов застрахованными лицами;

-информационная поддержка прогнозирования расходов на выплату пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации;

-упрощение порядка и ускорение процедуры назначения государственных трудовых пенсий застрахованным лицам.

Развитию системы индивидуального (персонифицированного) учета придано большое значение, так как она обеспечивает сбор сведений о трудовом стаже и заработке, на который начисляются страховые взносы в Пенсионный фонд РФ. Одной из предпосылок введения системы персонифицированного учета является обеспечение достоверности сведений, необходимых для назначения пенсии. Это было обусловлено тем, что документы, представляемые для назначения пенсии, содержали либо искаженную информацию, либо являлись необоснованно выданными, то есть фиктивными.

Персонифицированный учет содействует решению ряда проблем. Лишь при постоянно развивающейся системе персонифицированного учета возможно обеспечение информационной поддержки прогнозирования расходов на выплату пенсий, определение тарифа страховых взносов в Пенсионный фонд Российской Федерации, совершенствование пенсионного законодательства Российской Федерации.

Таким образом, цели персонифицированного учета тесно переплетаются с задачами пенсионной реформы в целом. В пенсионном законодательстве персонифицированный учет определен как информационная основа для реализации всей пенсионной реформы. Не будет преувеличением сказать сейчас, что персонифицированный учет является в настоящее время технологической и информационной основой всех основных процессов в пенсионной системе:

-назначение пенсий согласно федеральному законодательству осуществляется по данным персонифицированного учета; это более 2 млн. назначений ежегодно;

-ежегодный перерасчет пенсий всем работающим пенсионерам (около 6 млн. человек) производится по данным персонифицированного учета;

-регистрация страхователей тоже ведется в подразделениях персонифицированного учета во взаимодействии с регистрирующими органами Федеральной налоговой службы. Ежеквартально страхователь подает в территориальный орган ПФР индивидуальные сведения о страховом стаже и страховых взносах, начисленных и уплаченных за каждое застрахованное лицо.

Территориальное отделение ПФР разносит эти сведения в индивидуальные лицевые счета и информирует застрахованных лиц о состоянии указанных лицевых счетов. Но еще существует такая проблема, как непредставление работодателями в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, либо представление неполных и (или) недостоверных сведений.

К таким страхователям применяются финансовые санкции в виде взыскания 10 % причитающихся за отчетный период платежей в ПФР в судебном порядке. Главный недостаток этой нормы в том, что она предполагает действия по принципу «все или ничего».

Следует отметить, что с 2015 года численность работников организаций, на которых должны представлять в ПФР отчетность в электронном виде, снижается с 50 до 25 человек. То есть теперь если количество сотрудников, которым производятся выплаты, в компании превышает 25 человек, то отчетность по страховым взносам представляется в форме электронного документа с электронной подписью. При этом уже почти 90 % страхователей перешли на электронное взаимодействие с ПФР.

Одной из важнейших задач персонифицированного учета является назначение пенсий по данным персонифицированного учета. Отработана и успешно действует технология представления индивидуальных сведений для назначения пенсий. В настоящее время система персонифицированного учета устойчиво работает и информационная база для реализации пенсионной реформы в России практически сформирована. Обязательства государства перед гражданином по пенсионным выплатам должны выражаться не в процентах и годах, а в рублях. Новая пенсионная система предполагает заинтересованность и контроль граждан за теми сведениями, которые повлияют на размер их будущей пенсии. А система персонифицированного учета дает возможность осуществлять этот контроль. В территориальных органах Пенсионного фонда Российской Федерации застрахованные лица могут получить отчет о состоянии заработанных ими пенсионных прав: в каком объеме перечислены взносы за них работодателем, каков общий объем пенсионного капитала, в каких объемах он индексировался.

Построение системы контроля за уплатой страхователями дополнительного тарифа страховых взносов за лиц, выполняющих работы на местах с вредными и опасными условиями труда, невозможно без системы персонифицированного учета пенсионных прав застрахованных лиц. Поэтому, с нашей точки зрения, принятие закона по установлению дополнительного тарифа для работодателей, имеющих рабочие места, включенные в списки № 1 и № 2, должно способствовать стимулированию их на улучшение условий труда, снизить дефицит бюджета пенсионной системы и улучшить пенсионное обеспечение данной категории застрахованных лиц.

В настоящее время одним из приоритетных направлений в работе территориальных органов Пенсионного фонда РФ, связанной с персонифицированным учетом сведений о застрахованных лицах, является назначение пенсий с учетом сведений о стаже и уплаченных страховых взносах, содержащихся на индивидуальных лицевых счетах. Современные технические и технологические возможности позволяют выйти на качественно новый уровень взаимодействия со страхователями в процессе назначения пенсий.

Новой формой работы территориальных управлений ПФР стало взаимодействие со страхователями по представлению документов в электронном виде для проведения заблаговременной работы. Целью этого является сокращение времени ожидания в очередях клиентских служб управлений ПФР согласно Указу Президента от 7.05.2012 г. № 601.

Отсканированные документы о стаже и заработке страхователи каналами электронной связи передают в управления ПФР.

Также экономят рабочее время и страхователи, которым не нужно направлять специалистов кадровых служб в территориальные органы ПФР для сдачи документов на своих работников.

К основным отрицательным моментам, негативно воздействующим на организацию индивидуального (персонифицированного) учета, можно отнести следующие проблемы:

-снижение количества предоставляемых индивидуальных сведений (сокращение рабочих мест, банкротство, ликвидация, неофициальное трудоустройство застрахованных лиц, перерегистрация предприятий в другие районы);

-разнесение страховых взносов по лицевым счетам застрахованных лиц (сведения в данных формах не совпадают);

-отказ страхователей с низкой численностью работающих представлять отчетность в ПФР по телекоммуникационным каналам связи.

Обозначенные проблемы требуют определенных организационных решений, которые необходимо принимать для эффективности функционирования работы в управлении. Для устранения первой проблемы необходимо предложить организовать совместную работу правоохранительных и контролирующих органов (например, фонд социального страхования) для выявления фактов неофициального трудо-устройства застрахованных лиц.

Вторую проблему можно решить двумя способами:

-выявление ошибок при сверке данных из расчетов по начисленным и уплаченным страховым взносам и данных персонифицированного учета с помощью программного комплекса PERSO;

-извещение представителей организаций о необходимости исправления выявленных ошибок.

Для решения третьей проблемы необходимо дальнейшее проведение разъяснительной работы о положительных результатах представления отчетности в электронном виде и внесение изменений в законодательство РФ о представлении отчетности в электронном виде страхователей с численностью менее 50 человек. Реализация предложенных мероприятий позволит повысить эффективность деятельности персонифицированного учета в ПФР.

Пенсионное страхование является разновидностью долгосрочного страхования, которое подразумевает, что гражданин на протяжении некоторого периода времени регулярно делает страховые взносы, а страховщик, в свою очередь, обязуется в будущем выплачивать пенсию. Обязательное пенсионное страхование представляет собой систему, на основании которой размер пенсии определяется трудовым стажем страхователя, а также размером пенсионных отчислений.

Система пенсионного страхования предполагает формирование у каждого гражданина страховой пенсии и пенсионных накоплений (последние являются добровольными). Вариант пенсионного обеспечения каждый гражданин выбирает для себя самостоятельно.

Закон, регулирующий обязательное пенсионное страхование

В настоящее время именно 167 ФЗ «Об обязательном пенсионном страховании», который был издан в декабре 2001 года, определяет существующую пенсионную систему. В соответствии с ним, начиная с 2002 года, была изменена система пенсионного обеспечения, а гражданам России необходимо было стать застрахованными лицами. Сейчас для учета пенсионных и социальных прав открывается лицевой счет и устанавливается страховой номер индивидуального лицевого счета, или СНИЛС. Именно на этот счет работодатель ежемесячно (одновременно с начислением заработной платы) переводит сумму обязательного страхового взноса, которая и формирует будущую пенсию.

Функции обязательного пенсионного страхования

Обязательное пенсионное страхование является способом защиты граждан от возникающих рисков, связанных с наступлением нетрудоспособного возраста. В роли страховщика в данной системе выступает Пенсионный фонд РФ.

Современная система пенсионного страхования, определенная 167 ФЗ «Об обязательном пенсионном страховании», выполняет две основные функции:

- социальную функцию;

- стимулирующую функцию.

Социальное предназначение системы состоит в том, чтобы обеспечить достойный уровень жизни нетрудоспособным гражданам. Эта функция реализовывается не только через выплату фиксированного пособия, но также через регулярное увеличение страховой пенсии и предусмотренные социальные надбавки нуждающимся.

Суть стимулирующей функции состоит в том, что гражданин может самостоятельно влиять на размер своей будущей пенсии. При ее расчете учитывается трудовой стаж, а также размеры страховых взносов, уплачиваемых в течение жизни.

Договор пенсионного страхования

Данный договор представляет собой соглашение между Пенсионным фондом и застрахованным гражданином, которое и устанавливает обязанность фонда выплачивать пенсию при наступлении страхового случая, а именно, по достижении гражданином пенсионного возраста.

Договор пенсионного страхования содержит следующую информацию:

- Личную информацию о гражданине;

- Права и обязанности обеих сторон (фонда и застрахованного лица);

- Механизм и правила учета поступающих от гражданина взносов, а также регламент и порядок выплаты пособия в случае наступления страхового случая;

- Порядок выплаты накоплений в случае смерти застрахованного лица его наследникам/правопреемникам;

- Ответственность обеих сторон в случае несоблюдения обязательств;

- Порядок внесения изменений и корректировок в подписанный договор.

Страховщиком может выступать как Пенсионный фонд, так и негосударственные фонды. Ежегодно гражданин имеет право сменить страховщика, написав заявление. Смена может быть осуществлена через пять лет либо в следующем году (досрочный переход). Второй вариант, как правило, предполагает определенные потери накоплений.

Таким образом, закон «Об обязательном пенсионном страховании» определил, что каждый гражданин имеет право обратиться в региональное подразделение Пенсионного фонда и получить страховое свидетельство с номером индивидуального лицевого счета. На данный счет производятся отчисления страховых взносов в размере 8–26 % от заработной платы. Изменяемый процент позволяет каждому гражданину самостоятельно определять особенности своего пенсионного обеспечения и влиять на размер будущей пенсии.

Среди всех структур Пенсионному фонду принадлежит обеспечение граждан социально-материальным благополучием.

Для этого государство назначило обязательным пенсионное страхование с целью социально-материального обеспечения гражданина при наступлении старости или страховых случаев.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Понятие обязательного пенсионного страхования

Обязательным пенсионным страхованием является объединение законодательных, экономических и координационных действий, которые направлены на индемнитет гражданам заработка, получаемого до эмеритального возраста.

К субъектам данной процедуры относятся:

- застрахованное лицо;

- страховщик;

- страхователь.

Страховщик – это первостепенный администратор в системе ОПС. Также им могут быть: Пенсионный фонд и управляющая компания, но у нее ограниченные возможности: компания занимается исключительно составлением накопительных социальных доплат.

Застрахованное лицо – граждане, которые:

- оформлены в организации по трудовому или гражданско-правовому договору;

- предприниматели, фермеры, люди, ведущие частную деятельность, которые обеспечивают себя доходом;

- работают за границей и совершающие отчисления в ПФ РФ;

- категории граждан, у которых появляется взаимоотношения с ПФР (об особенностях отдела оценки пенсионных прав застрахованных лиц читайте тут).

Более подробно понятие ОПС раскрыто в Законе об обязательном пенсионном страховании в статье 1.

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 29.07.2017) «Об обязательном пенсионном страховании в Российской Федерации»

Статья 1. Предмет правового регулирования

Настоящий Федеральный закон устанавливает основы государственного регулирования обязательного пенсионного страхования в Российской Федерации, регулирует правоотношения в системе обязательного пенсионного страхования, а также определяет правовое положение субъектов обязательного пенсионного страхования, основания возникновения и порядок осуществления их прав и обязанностей, ответственность субъектов обязательного пенсионного страхования.

ОПС может действовать в случае юридического привлечения людей к страхованию. Подразумевает под собой ежемесячные отчисления в ПФ РФ, которые производятся страхователем.

В случае наступления страхового случая, старости или инвалидности, ПФР отчисляет накопленные средства на формирование социально-материального обеспечения, которое включает: пенсию, помощь в оплате ЖКУ, компенсацию проезда на общественном транспорте и прочие услуги. Набор социального обеспечения зависит от ситуации, случившейся у гражданина, которая повлекла за собой назначении пенсии.

Размер средств, компенсирующих отсутствие дохода зависит от суммы взносов в Пенсионный фонд по обязательному пенсионному страхованию.

Такие действия направлены на социально-материальное обеспечение гражданина с наступлением старости или страховых случаев. Таким образом регулирует взаимоотношения человека с государством

Правовые основы

Законодательными органами власти, которые регулируют деятельность ПФР по отношению к эмеритальному страхованию, являются Федеральные законы, законодательство налогов и сборов, Конституция РФ.

Регулирование органами власти

Деятельность ПФР, касаемая страховых пенсионных взносов, регламентируется несколькими органами государственной власти:

- Конституция РФ.

- Трудовой кодекс.

- Налоговый кодекс.

- ФЗ №166, 167, 27, 173, 165, 75, которые говорят о Пенсионном обеспечении граждан РФ.

- Закон РФ “4468-1”.

Здесь прописано формирование будущей социально-материальной помощи нетрудоспособным гражданам РФ. Также система налогообложения, косвенно влияющая на накопления.

Правоотношения

Правоотношения по ОПС – взаимоотношения между участниками страховательной программы, регламентируемые в федеральном законе №167 и регулируемые государственными органами власти.

Правила, установленные федеральным документом, обязательны к исполнению представителями вовлеченных сторон.

Участниками являются:

- Граждане РФ, производящие свою деятельность за рубежом, но отчисляющие средства в ПФ РФ.

- Застрахованные лица (каким образом составляется список застрахованных лиц, уходящих на пенсию?).

- Люди, которые отчисляют денежные средства на накопительную часть социально-материальной поддержки.

- Страховщики.

- Страхователи.

Правила

Правоотношения между субъектами ОПС регулируются законом и должны подчиняться правилам:

- Каждый месяц страхователь обязан отчислять в ПФ РФ страховые взносы сотрудников.

- Уплата отчислений производится строго по сроку, который устанавливает Банк России в согласии с ПФ РФ.

- Информацию о переводе средств и их последующей аккумуляции, необходимо указывать в расчетном листе в день заработной платы.

- После расчетного периода страхователь предоставляет страховщику документ, подтверждающий факт предоставления его в налоговую службу.

- Страхователи несут ответственность за учет начисленных сумм и иных доплат, которые относятся к данной базе.

- Страхователи предоставляют в налоговую декларацию по отчислениям не позднее 30 марта.

- Страхователи-организации отправляют отчисления за всех сотрудников, которым производятся выплаты с данного филиала. Если сотруднику начисляют заработную плату в другом филиале, то этим занимается местное руководство.

Цели и задачи

Основными задачами пенсионного страхования являются:

-

Обеспечение инвалидов, лиц преклонных лет, семей, потерявших кормильца, достойным жизненным уровнем.

Каждый человек, принадлежащий этой категории будет обеспечен социально-материальными средствами при наступлении страхового случая или достижении пенсионного возраста.

Актуальные проблемы

Но в связи с нестабильностью экономической ситуации в стране возник ряд проблем:

- Дефицит бюджета. Связано с малыми суммами отчислений в ПФР. Частично в этом виноваты коммерческие организации, не оформляющие сотрудников официально.

- Демографические факторы. На данный момент количество пенсионеров преобладает над количеством трудоспособных граждан. При увеличении рождаемости численность работоспособных людей увеличивается, в связи с чем отчисления в ПФР увеличивается.

- Маленький размер социально-материальных благ. Для увеличения подобных выплат необходима ресурсная база, рекомендованная Международной организацией труда, которая наличествует в малых размерах.

- В последнее время на пенсионный фонд возлагается больше полномочий, нежели он должен выполнять. Поэтому, с учетом человеческого и материального факторов, деятельность замедляется. К дополнительным обязательствам, возложенных на фонд, относятся выдача сертификатов, материнских капиталов, ведение системы медицинского страхования.

- Слабо проработано правовое положение ПФ РФ в современных условиях.

Содержание и назначение

Эмеритальное страхование, подразумевающую социально-материальное обеспечение, формируется из страховой и накопительной части. Страховая – это взносы в ОПС. Накопительная – добровольные взносы в НПФ. Подобные отчисления преобразуются в эмеритальные баллы, по которым рассчитывается будущая пенсия.

Для назначения страховой пенсии нужно обратиться с заявлением в ПФР и, соблюдая определенные условия. После рассмотрения данного прошения, фонд устанавливает и рассчитывает сумму социально-материальных благ и производятся доплаты.

Условия:

- достижение эмеритального возраста (женщины – 55 лет, мужчины – 60 лет);

- трудовой стаж от 6 лет;

- наличие минимального количества пенсионных баллов на счете – от 6,7;

- присвоение группы инвалидности.

Деятельность по ОПС

Деятельность по ОПС регулирует Негосударственный пенсионный фонд (НПФ). Данный фонд является страховщиком ОПС.

Его задачи:

- Уведомление ПФ РФ по форме Банка России о новых заключенных договорах об ОПС в течение 1 месяца после его заключения.

- Отправка информации застрахованному человеку по состоянию пенсионного счета по обязательной и накопительной частям, о взносах работодателя. Эти сведения должны быть у гражданина максимум через 10 дней.

- Сообщать Банку России и ПФ РФ о заявлении на назначении выплаты эмеритальной части дохода застрахованному лицу, в установленные законом сроки и в порядке.

- Актуализировать лицевые счета застрахованных граждан и уведомлять об этом в период с 31 декабря по 31 марта каждого года.

- Назначать и выплачивать денежные средства.

- Инвестировать материнский капитал тем или иным способом.

- Оперативно предоставлять информацию Банку России и ПФ РФ об изменении данных в учредительных документах.

- Ежегодно публиковать отчет об аккумуляции и инвестировании денежных средств накопительной части в СМИ, либо на официальном сайте или портале.

- Соблюдать иные требования, предусмотренные ФЗ-№7.

Взгляды на факторы, оказывающих непосредственное влияние

Пенсионное страхование не существует само по себе. Оно регулируется и регламентируется законодательством. Также существует ряд факторов, оказывающих влияние на эту деятельность:

- Демографическая ситуация сильно подрывает систему, так как пенсионеров становится больше трудоспособных граждан.

- Инфляция. Ее рост существенно ограничивает резервы ПФ РФ.

- Оповестительный характер между участниками страхования, несущий в себе информацию по финансовой грамотности граждан.

- Инвестирование средств неэффективно, так как внедренная система плохо проработана и не полностью действует.

- Как итог: для устранения проблем и гладкого взаимодействия с внешними факторами необходима актуальная и четко продуманная пенсионная реформа, касаемая всех сфер данной области.

Страховое дело

Пенсионный фонд – это субъект страхового дела. В данном случае оно регулирует, при помощи федерального законодательства, аккумуляцию и инвестирование взносов.

О том, что такое договор об обязательном пенсионном страховании, читайте здесь.

Пенсионному страхованию необходима продуманная, четкая и актуализированная под современное время, реформа. Своевременное информационное обеспечение граждан поможет снизить факторы риска и решить некоторые проблемы по обеспечению людей эмеритального возраста и нуждающихся в дополнительной социальной защите.

Полезное видео

Посмотрите видео по теме:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Читайте также: