Актуарные расчеты в негосударственном пенсионном и медицинском страховании

Библиографическая ссылка на статью:

Вахитова З.Р. Пенсионные схемы в негосударственном пенсионном страховании // Экономика и менеджмент инновационных технологий. 2017. № 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2017/01/13668 (дата обращения: 18.10.2020).

Негосударственный пенсионный фонд – это самостоятельная организация (юридическое лицо), функционирующая согласно собственным правилам (уставу). Под пенсионной системой, действующей в стране, понимают все многообразие финансовых институтов (государственные и негосударственные), осуществляющих пенсионное обеспечение. Одни элементы этой системы строго обязательны, другие обязательны с правом выбора из нескольких альтернатив, остальные являются добровольными.

Сбалансированность взносов и выплат или эквивалентность обязательств— необходимое условие для нормального ведения дела и важный элемент гарантии выполнения обязательств НПФ по выплатам пенсий. В страховых схемах баланс обеспечивается на основе применения страховых принципов, которые реализуются с помощью актуарных расчетов. В сберегательных схемах баланс достигается на основе теории верных финансовых рент.

Для реализации той или иной пенсионной системы каждая организация разрабатывает пенсионные схемы. Под такой пенсионной схемой понимается перечень условий, определяющих порядок осуществления взносов, формирования накоплений и выплаты пенсий. Каждой пенсионной схеме соответствует набор параметров, характеризующих эти условия.

Пенсионные схемы, применяемые в НПФ, отличаются большим разнообразием. От вида пенсионной схемы зависят суммы взносов и пенсий, гарантии выплат пенсий в будущем, методы актуарного оценивания состояния НПФ. В связи с этим важную роль играет классификация пенсионных схем. Классифицируют их по основным признакам, выбор которых определяет методику и результаты актуарных расчетов. В официальных документах и правилах многих НПФ упоминается два вида схем: с установленными взносами и с установленными выплатами. Такое деление определяет, что является первичным, то есть гарантированным в схеме – размеры взносов или суммы пенсий.

Согласно первой схеме оговаривается величина взносов, а размер пенсий является производной величиной, по второй гарантируется размер пенсии, на основе чего определяются суммы взносов. Кажется, что обе схемы равнозначны. Но формально это так, хотя схема с установленными взносами имеет определенные преимущества для вкладчика – его ответственность заканчивается после выплаты взноса. Фонд определяет размер пенсии на основе сумм фактических поступлений (взносов и инвестиционного дохода). Таким образом, размеры пенсий периодически пересматриваются. Схема с установленными выплатами более привлекательна для пенсионера, так как его интересует, в конечном счете, сколько он получит, а не сколько внесено в фонд.

Наиболее важным с практической стороны является классификация по другим признакам. По условиям финансирования пенсионные схемы, практикуемые в России, подразделяются на:

— нефондируемые (предусматривается выплата пенсий из текущих поступлений);

— фондируемые, или накопительные, (для обеспечения выплат пенсий создаются целевые фонды);

— частично фондируемые (целевые фонды создаются не для всех участников; например, только для лиц, выходящих на пенсию).

К фондируемым схемам относятся:

— сберегательные (в них не учитываются вероятности дожития каждого участника фонда, предусматривается наследование накоплений, отсутствует солидарность участников в обеспечении выплат, оговаривается конкретный срок выплат);

— страховые (солидарность участников, нет наследования накоплений, учитываются вероятности дожития застрахованных);

— смешанные сберегательно-страховые схемы (предусматривается последовательное использование двух схем, например, на этапе накопления применяется сберегательная схема, на этапе выплат пенсий — страховая).

Страховые схемы различаются по охвату участников фонда: индивидуальные схемы, в которых пенсии эквивалентны персональным накоплениям для каждого участника, и групповые схемы, в которых пенсии и накопления эквивалентны для всех участников фонда “в массе”.

По сроку выплат различают пожизненные и срочные (ограниченные) пенсии; по частоте выплат – ежемесячными, поквартальными, ежегодными; по моменту выплат –пренумерандо, редко постнумерандо или на иную оговоренную дату.В НПФ взносы выплачиваются иногда единовременно, а чаще всего последовательно – через оговоренные временные интервалы или по согласованному графику.

Помимо пенсий по старости или за выслугу лет пенсионные схемы, предлагаемые НПФ, могут предусматривать выплаты пенсий вдовам (вдовцам), детям, по инвалидности, оплату ритуальных услуг, единовременные выплаты при выходе на пенсию.

Пенсионные фонды на заре их деятельности опирались на различного рода эмпирические расчеты, которые не удовлетворяли практиков по многим причинам и не отвечали какой-либо единой теории. Возникла потребность в переходе к строгим методам анализа пенсионного обеспечения. Основой такого анализа является теория актуарных расчетов, или актуарная наука. Для выполнения актуарных расчетов привлекаются специалисты – актуарии.

Приведенные выше классификация пенсионных схем позволяет конкретизировать условия осуществления взносов и получения пенсий, на основе которых актуарий разрабатывает систему математических выражений, необходимых для решения соответствующих проблем. Основными из них являются:

- определение размера пенсии по сумме взносов и накоплений;

- определение размера взносов по заданной сумме пенсии;

- определение накопленных обязательств фонда;

- расчет выкупных сумм;

- проведение актуарного оценивания фонда, т.е. определение способности фонда отвечать по своим обязательствам перед пенсионерами в долгосрочной перспективе.

Актуарные расчеты в личном страховании базируются на двух основных принципах – финансовой эквивалентности обязательств страхователя и страховщика и солидарности застрахованных.

Библиографический список

- Четыркин Е.М. Финансовая математика.9-е изд. – М.: Издательство «Дело» АНХ, 2010. – 400 с.

- Четыркин Е.М. Актуарные расчеты в негосударственном пенсионном и медицинском страховании. – М.: Издательство «Дело», 2002. – 272 с.

- Соловьев А.К. Актуарные расчеты в пенсионном страховании. – М.: Финансы и статистика, 2005. – 238 с.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Если Вы еще не зарегистрированы на сайте, то Вам необходимо зарегистрироваться:

© 2020. Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий».

Алексей Шоломицкий, актуарий ООО «Актуарная и финансовая служба»*

Международные стандарты финансовой отчетности (МСФО, GAAP) включают в себя определенные нормы, принципы и методики актуарных расчетов для оценки обязательств перед работниками. Эти нормы описаны, например, в МСФО 19 «Вознаграждения работникам» (Employee Benefits). Практически аналогичные принципы отражения обязательств отражены и в соответствующих американских стандартах. Применение актуарной оценки для целей отчетности требуется во всех компаниях, где имеются корпоративные пенсионные и социальные программы.

Такие требования международных стандартов связаны с используемым в них принципом учета (так называемый accrual basis): доходы и расходы должны учитываться в момент возникновения права на них, хотя соответствующие суммы могут быть еще не получены или не оплачены. С точки зрения международных стандартов финансовой отчетности, если компания «обещает» своим работникам какие-либо пенсионные (социальные) выплаты – например, пособия после выхода на пенсию – то это означает, что соответствующее обязательство должно быть отражено на балансе компании, хотя исполнение этого обязательства может быть отсрочено по времени на годы и даже десятки лет.

Что значит, что компания «обещает» работникам пособия? Это означает, что работники компании получают основания рассчитывать на пособия в будущем. При этом «обещания» компаний могут быть воплощены в виде каких-либо формальных документов, описывающих условия социальных выплат (в современной российской практике такие обязательства обычно фиксируются в Коллективных договорах, а также Положениях о негосударственном пенсионном обеспечении, НПО – в случае, если пенсионные планы реализуются через негосударственные пенсионные фонды, НПФ). Однако, кроме того, работники могут иметь основания ожидать определенных выплат даже и в том случае, если они не определены документами, а вытекают из установившейся практики компаний. В таких случаях обязательства тоже должны оцениваться. Такие (вытекающие из практики) обязательства называются конструктивными (constructive) или традиционными. При оценивании таких обязательств обычно предполагается, что существующая практика выплат будет продолжаться и в будущие годы (если нет серьезных оснований предполагать обратное).

Как уже ясно из сказанного, природа пенсионных обязательств – долгосрочная. Именно поэтому возникает нужда в применении для их оценки достаточно сложных математичеких методов. Такие методы называются актуарными. Очевидно, что применять их должны люди, обладающие соответствующими знаниями и квалификацией. Например, МСФО 19 рекомендует компаниям привлекать для оценки квалифицированного актуария. Профессия актуария – достаточно сложная. Для получения статуса квалифицированного актуария (определяемого приемом в соответствующее национальное актуарное общество) требуется сдача нескольких весьма непростых экзаменов по актуарной и финансовой математике, экономике и другим предметам, а также наличие опыта практической работы в страховании, пенсионном обеспечении, консалтинге. Национальные актуарные общества объединены в Международную актуарную ассоциацию (International Actuarial Association, IAA). В Росси также существует национальное актуарное общество – Гильдия Актуариев, которая в 2008 году стала полноправным членом IAA.

Для того, чтобы определить обязательства компании, актуарию необходимо прежде всего ответить на вопросы:

1. Какие пенсионные планы (или, шире, планы выплат пособий работникам) есть в компании?

2. Как определяются выплаты по каждому плану?

3. Какова схема финансирования этих выплат?

Ответив на эти вопросы, можно установить, какова трактовка этих планов с точки зрения международных стандартов, и разработать схему (модель) расчета обязательств.

Различают два основных типа пенсионных планов: с установленными выплатами (Defined Benefit, DB) и с установленными взносами (Defined Contribution, DC). Различие между этими планами весьма важно, поскольку раскрытие информации для них совершенно различно. Для DC планов раскрывается только сумма уплаченных взносов, тогда как для DB плана необходимо раскрыть сумму обязательств по плану. Таким образом, DC план не порождает долгосрочных обязательств в отчетности, в отличие от DB плана.

Согласно последней редакции МСФО 19, DC планом признается план, в котором компания платит взносы в отдельный фонд (который должен быть отдельным юридическим лицом, например, НПФ) в фиксированных размерах, и не несет никаких обязательств в том случае, если этот фонд окажется неспособным выплачивать пособия в полном объеме (например, в случае неплатежеспособности НПФ). В типичном DC плане компания платит взносы в виде фиксированного процента от зарплаты сотрудников; часто в такие планы вносят взносы и сами работники. Важно, что размер пенсии в таком плане определяется только накоплениями на пенсионном счете на момент выхода на пенсию (т.е. исключительно взносами и инвестиционным доходом на них).

Все прочие планы признаются DB планами. Для них требуется актуарная оценка обязательств (с последующим отражением обязательства на балансе) в тех случаях, когда обязательства долгосрочные. Краткосрочные пособия (например, зарплата, премии, ежегодные оплачиваемые отпуска) под такую оценку не подпадают.

Почему важен вопрос о схеме финансирования плана? Потому, что именно схема финансирования определяет наличие обязательства и его размер. Приведу пример из практики . Крупный российский металлургический холдинг ввел на своих предприятиях новую пенсионную программу. Согласно этой программе, работники добровольно вносят взносы на свои счета в НПФ, а предприятия холдинга софинансируют пенсии (на паритетных началах, т. e. в равном размере с работником). Схема финансирования: в момент выхода работника на пенсию предприятие вносит в НПФ такую же сумму, какую работник накопил на своем счете. Возник вопрос: как классифицировать этот план? Если бы программа предусматривала внесение пенсионных взносов предприятием одновременно с работником, это был бы DC план (поскольку предприятие выполняло бы свои обязательства в отчетном периоде). Но в данном случае предприятия вносят свои взносы в момент выхода работника на пенсию. Поэтому на конец отчетного периода существует не выполненное обязательство предприятия по внесению взноса, которое относится к будущим отчетным периодам. Таким образом, это DB план, поскольку он порождает обязательства в будущих периодах.

Для оценки той суммы обязательств, которая должна отражаться на балансе, а также для оценки расходов по DB плану за период (отражаемых в отчете о прибылях и убытках) обычно применяется так называемый projected unit - credit метод. Это актуарный метод, который позволяет определить, так сказать, «график зарабатывания пособия» или «график приобретения прав на пособие» в течение карьеры работника. Сначала требуется определить современную стоимость (или, как говорят актуарии – актуарную современную стоимость) пособия с учетом вероятностей его получения работником, роста размеров пособий, дисконтирования. То, что здесь учитывается будущий рост пособий, фактически позволяет говорить о прогнозировании («проектировании») пособий, поэтому в названии метода и присутствует слово projected. Затем для целей отчетности нужно соотнести рассчитанную современную стоимость обязательства с периодами оценивания. При применении projected unit - credit метода обычно «зарабатывание» работником пособия предполагается пропорционально стажу (projected unit - credit service pro - rate метод). Обязательством (defined benefit obligation) при этом считается уже «заработанная» работником доля современной стоимости пособия. При определении расхода важную роль играет стоимость текущего стажа (current service cost).

Так, например, предположим, что некое предприятие платит своим работникам пожизненные пенсии в размере 0,2 от средней зарплаты работника за последний год перед выходом на пенсию (это также реальный пример). Пусть ожидаемый возраст выхода на пенсию для мужчин 62 года, работнику сейчас 42 года, стаж работы на предприятии 10 лет. Для оценки обязательства нужно рассчитать современную стоимость пособия, применив индексацию зарплаты работника на 20 лет вперед для вычисления прогнозного размера пенсии, а также рассчитав стоимость пожизненной выплаты пенсии с учетом вероятностей дожития до определенных возрастов (технически это делается с помощью таблиц смертности), а кроме того, учесть вероятность того, что работник доработает до пенсии на этом предприятии (не уволится, не умрет), и коэффициент дисконта. Технические детали здесь рассматривать не будем, они описаны в специальной литературе. Предположим, что после всех этих операций мы получили современную стоимость будущей пенсии работника, равную 90 тыс. руб. Работник на момент оценки проработал 10 лет из предполагаемых 30 (10 плюс еще 20 до выхода на пенсию). Тогда стоимость обязательств составит 10/30 от 90000, или 30 тыс. руб. Стоимость текущего стажа (для годового периода) равна 1 тыс. руб. – это часть стоимости, которая «зараюотана» за оди год.

Собственно говоря, подобным образом рассчитанные обязательства и представляют собой обязательство (obligation) компании. Однако на балансе из суммы обязательства вычитаются стоимость активов плана (в том случае, если обязательства обеспечены какими-то активами, например, находящимися на счетах предприятия в НПФ), а также непризнанные суммы. На последних следует остановиться подробнее.

Порядок признания вновь возникающих (или возрастающих, или, наоборот, уменьшающихся) обязательств при введении новых или изменении старых пенсионных планов может быть достаточно сложным. В определенной мере он зависит от учетной политики, выбираемой самой компанией. Выделяют два компонента, которые не всегда подлежат немедленномуп ризнанию на балансе: стоимость прошлого стажа (past service cost) и актуарные прибыли/убытки (actuarial gains/losses). Первое – это суммы вновь возникающих обязательств при введении новых пособий или изменении старых. Например, если в приведенном выше примере компания решает увеличить пенсии работников с 0,2 до 0, 25 последней зарплаты, возникнут новые обязательства. Эти обязательства должны (согласно МСФО 19) амортизироваться втечение ряда лет, т.e. в каждом из будущих отчетных периодов будет признаваться определенная доля возникшего обязательства. Другая не всегда сразу признаваемая часть изменений обязательства в периоде – актуарные убытки. Актуарный убыток можно кратко определить как рост обязательства сверх его «прогнозируемого» роста за период. Например, если актуарий предполагал в описанном выше примере рост зарплат на 8% в год, а на самом деле зарплаты выросли в среднем на 12%, то это даст актуарный убыток. Могут также быть и актуарные прибыли. Актуарные прибыли/убытки разных отчетный периодов могут компенсировать друг друга. МСФО 19 допускает непризнание актуарных убытков в пределах 10% от максимума из стоимости obligation и активов, и постепенную амортизацию части накопленного убытка (прибыли), выходящей за рамки это «коридора». В результате наличия (положительных или отрицательных) непризнанных частей стоимости прошлого стажа и актуарных убытков прошлых лет сумма обязательств на балансе (liability) может довольно сильно отличаться от суммы обязательств по актуарной оценке (obligation).

В заключение нужно сказать несколько слов об актуарных предположениях, которые играют большую роль при оценке обязательств. Актуарными предположениями называют параметры, используемые при расчетах, как, например, ставку дисконта, ставки инфляции, роста зарплат, вероятности смерти, увольнений и т. д. Часть этих параметров определяется статистическими методами (по данным отдельных предприятий или другим доступным выборкам), а другие задаются иначе – например, ставка дисконта определяется на основе доходности облигаций. Изменение актуарных предположений также может приводить к изменениям обязательства, и, соответственно, к актуарным убыткам (прибылям).

Актуарные расчеты в негосударственном пенсионном обеспечении проводятся при назначении пенсий, подготовке отчетности, внешнем актуарном оценивании и в других случаях. Точка зрения, представленная в статье, состоит в том, что в зависимости от целей расчета могут применяться разные методики и актуарные предположения, а значит и получаемый результат – современная стоимость пенсий – может быть разным.

Виктор Витальевич Иконников, начальник управления НПФ "Благосостояние"

Олег Леонидович Котляров, актуарий, ООО "Иэмбиси"

Актуарные расчеты – важный элемент в негосударственном пенсионном обеспечении. Они проводятся при назначении пенсий, подготовке отчетности, актуарном оценивании и т.д., и с разными целями. Основная специфика этих расчетов заключается в том, что они осуществляются в условиях неопределенности – неопределенности продолжительности жизни участников и доходности на финансовом рынке.

Поэтому в процессе актуарных расчетов используются предположения: о величинах будущих статистических показателей (в первую очередь, смертности) и о будущей отдаче от размещения пенсионных резервов.

Второй важный элемент расчетов – методика. Методика может быть либо точной (насколько это возможно в условиях неопределенности) и сложной, либо достаточно грубой, но простой и понятной вкладчикам – физическим и юридическим лицам, уплачивающим пенсионные взносы в фонд.

Какими, качественно, могут быть актуарные предположения? Разделим их на три вида: консервативные, оптимистические и нейтральные. Под «консервативными» будем понимать те предположения, которые соответствуют пессимистическому для фонда прогнозу, «оптимистические» соответствуют формированию благоприятной ситуации для фонда, «нейтральные» отражают наиболее вероятный сценарий развития ситуации (как правило, средний прогноз между пессимистическим и оптимистическим).

Чтобы понять, какие предположения и методика расчетов отвечают в каждом случае заданной цели актуарных расчетов, рассмотрим наиболее распространенный вариант. Это расчеты, которые проводятся в случае негосударственного пенсионного обеспечения работников организации-вкладчика по пенсионной схеме с пожизненной выплатой пенсий, размеры которых устанавливается вкладчиком, пенсионные взносы уплачиваются вкладчиком в момент выхода работника на пенсию, а учет ведется на именных или на солидарных пенсионных счетах с резервированием средств (полным фондированием обязательств). Отметим, что при подходе «с резервированием» обязательства фонда перед вкладчиком, возникшие в связи с перечислением вкладчиком в фонд пенсионных взносов, уменьшаются на стоимость назначенной пенсии. В дальнейшем на эти обязательства не влияют суммы фактически осуществленных выплат данному участнику, его смерть или «пережитие» им ожидаемого периода выплат.

В рассматриваемом случае потребность в актуарных расчетах возникает как минимум трижды: при определении стоимости назначаемых пенсий; при подготовке отчетности; при оценивании обязательств фонда внешним актуарием. У всех этих расчетов разные цели, поэтому и стоимость пенсий с точки зрения вкладчика, фонда и внешнего актуария тоже может оказаться разной. Рассмотрим эти три случая подробнее.

В первом случае – расчет стоимости назначаемых пенсий – целью является определение размера взносов, которые необходимо получить от вкладчика. Исходя из этой цели, главная задача – прозрачно и доходчиво объяснить результаты расчетов вкладчику, а также предоставить ему возможность самостоятельно рассчитывать объем пенсионных взносов, подлежащих перечислению в фонд. При этом важно учитывать и дополнительные факторы: с одной стороны – неопределенность будущей доходности и смертности, а с другой стороны рыночную конъюнктуру (стоимость пенсий в других фондах).

Учитывая все эти факторы, на наш взгляд, в этом случае наилучшим вариантом будет использование таблицы тарифов (фиксированная стоимость одного рубля пожизненной пенсии, различающаяся в зависимости от пола и возраста участников и, возможно, в зависимости от других факторов, например, вида пенсии: по старости или по инвалидности, региона проживания участника и т.п.). Таблица должна формироваться исходя из маркетинговой политики фонда при условии обеспечения его долгосрочной устойчивости (насколько возможно консервативные показатели смертности и доходности). Такой способ расчета делает общение с вкладчиками более простым и понятным – человеку не нужно разбираться в сложных формулах. При этом фонд получает дополнительную свободу в определении размеров взносов, поскольку тарифы не обязательно должны быть однозначно связаны с выбранными таблицами смертности и гарантированной доходностью (минимальной доходностью, которую фонд обязуется начислять).

Продолжением рассматриваемого случая является задача определения величины обязательств фонда перед вкладчиком (профицит по счету вкладчика) для его информирования. Поскольку здесь тоже возникает коммуникация с вкладчиком, то важно обойтись без сложных расчетов, формул и предположений, без использования сведений, недоступных вкладчику. Желательно предоставить вкладчику возможность самостоятельно проводить основные расчеты, что должно повысить доверие к фонду. При этом, методика расчета вкладчика не должна быть «упрощением» методики фонда. Это создало бы отклонения между «точным» расчетом фонда и «упрощенным» расчетом вкладчика. Она должна быть единой для фонда и вкладчика.

Таким образом, когда дело касается отношений с вкладчиками на наш взгляд, чтобы избежать непонимания и несогласия вкладчиков, целесообразно использовать фиксированные, утвержденные тарифы и простые формулы.

Во втором случае расчетов – фонд определяет свои обязательства по назначенным пенсиям для управленческой и специальной отчетности. Здесь главная задача – получить адекватную оценку ситуации с учетом возможных финансовых, демографических и прочих рисков. При подготовке специальной отчетности основываются, как правило, на предположениях официально принятых (утвержденных) фондом. При подготовке управленческой отчетности может быть полезным расчет по нескольким сценариям, отвечающим реализации различных рисков. Для учета рисков могут использоваться, например, более консервативные предположения в отношении ожидаемой доходности по активам фонда и предположения по более быстрому росту продолжительности жизни.

Третий случай – обязательства фонда оцениваются внешним актуарием. Чем этот расчет отличается от предыдущего? Главная задача актуария – получить достаточно общую оценку обязательств исходя из финансовых условий, действующих на отчетную дату. Соответственно, актуарий применяет нейтральные прогнозы по ставке доходности с учетом комиссий и вознаграждений и нейтральные же предположения в отношении смертности, а также стандартные методики. При этом предполагается, что активы фонда оценены по рыночной стоимости. Таким образом, результаты актуарного оценивания – это тест состояния фонда на отчетный момент времени.

Следовательно, фонд и внешний актуарий, оценивая одни и те же обязательства, но применяя различные предположения, могут получить разные результаты. При этом различие в результатах не является следствием ошибок или необъективности. Это различие связано с тем, что расчеты производятся в условиях неопределенности и не существует единственно правильной оценки обязательств.

На примере одной из наиболее распространенных форм негосударственного пенсионного обеспечения (пожизненные пенсии в установленном вкладчиком размере) мы проанализировали особенности актуарных расчетов в задачах определения стоимости назначаемых вкладчиком пенсий, подготовки отчетности фонда, оценивания обязательств фонда внешним актуарием. Основной вывод: для того чтобы результаты расчетов максимально соответствовали целям их проведения, в каждой из задач актуарные расчеты должны основываться на подходящей именно для этой задачи методике расчета и наборе предположений.

Заргарян Иван Викторович Главный редактор

В области добровольного медицинского страхования существуют свои особенности определения тарифов каждого конкретного полиса. Конечная цена страхового документа будет зависеть от множества факторов. Указанный тип страхования относится к сфере страхования жизни и подразумевает страховую компенсацию. Однако он обладает вероятностной возможностью выплат, то есть компенсация производится по принципу возмещения урона. Это и является главной особенностью определения тарифов. Что собой представляют актуарные методы расчета по ДМС? Между кем они проводятся и как регулируются на законодательном уровне? Эти актуальные вопросы и примеры актуарных расчетов будут подробно освещены в нашей статье.

Назначение актуарных расчетов

Актуарные расчеты — это основа установления финансового сотрудничества между сторонами процесса страхования и конкретными тарифами. Они являются комплексом статистических и математических разработок специального назначения, которые определяют объемы взносов и вклад каждого клиента в формирование фонда страхования (ФС), размер ФС, его соответствие обеспечению и страховой компенсации, финансовую эффективность страховых мероприятий и их устойчивость, а также надежную защиту интересов застрахованного лица.

Актуарные расчеты позволяют рассчитывать ставки тарифов любого типа страхования посредством методов математической статистики. Существует основное отличие ДМС от иных рисковых видов страхования: результат отражается не в тарифе, а в стоимости полиса. Это связано с его особенностями, ведь страховая компенсация выплачивается не страхователю, а медучреждению, оказавшему услуги.

Особенности расчета тарифов

Основными критериями определения стоимости услуги в добровольном медицинском страховании выступают страховая сумма и тариф. Важная роль отводится цене страховки, а не страховой премии. В области добровольного медицинского страхования при ведении актуарных расчетов учитываются определенные принципы ставок. Во-первых, расчеты ведутся по основным типам медпомощи: стационарной, амбулаторно-поликлинической, комплексной. Допускается выделение дополнительных типов: скорая медпомощь, лекарственное оснащение, диагностика и т.д. Во-вторых, страховщик проводит разработку отдельных страховых продуктов: диагностика, родовспоможение, оказание стоматологической помощи и т.д. Тарифы рассчитываются отдельно по каждой программе. В обязательном порядке исключаются виды медпомощи (по цене, услугам), обозначенные Территориальной программой госгарантий обеспечения городского/сельского населения бесплатной медпомощью.

Кроме того, учитываются сведения медстатистики. Здесь содержатся важные демографические показатели, информация по госпитализации, заболеваемости. Длительность страхового полиса определяет различия в объеме страховой компенсации. Если срок действия равен 1 году, расчет тарифов ведется раздельно, учитывается место клиента в конкретной группе риска согласно возрасту. Страховая компенсация начисляется при регулярно вносимых взносах. При долгосрочных программах ДМС обязательно учитываются следующие факторы:

- Рост заболеваемости по возрасту;

- Изменения демографических показателей во времени;

- Накопление страхуемых рисков;

- Переменчивость данных по заболеваемости застрахованных лиц в страховой период.

Посредством взносов финансируются текущие выплаты, а также создаются запасы для будущих выплат, учитывая уровни риска у различных возрастных групп застрахованных граждан. При этом допускается применение проверенных методик, аналогичных страхованию жизни. Это возможно по следующей причине: застрахованное лицо имеет право получить определенные инвестиции за счет наличия страховых резервов. Расчет ставок по тарифам ведется отдельно при возникновении необходимости суточной компенсации (например, стационарная медпомощь) либо начислении страховой суммы.

Используемая методика

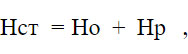

Эксперты сообщают, что в России люди пока не подготовлены к развитию накопительной системы ДМС. Прослеживается крайне низкий процент оформления долгосрочных полюсов из-за невысокой способности страховщиков к андеррайтингу. Свою эффективность показывает определенный порядок расчетных процессов. Ставки по тарифам ДМС рассчитываются по различным видам медпомощи. Для нахождения размера общей брутто-ставки применяется формула №1, представленная в книге Грищенко Н.Б., Клевно В.А., Мищенко В.В. «Добровольное медицинское страхование. Основы современной практики»:

где

— брутто-ставка в единицах,

— нетто-ставка в единицах,

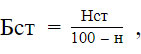

— нагрузка в процентах (%). Значение нетто-ставки также необходимо рассчитать, делается это по формуле №2:

где

— основная часть нетто-ставки, а

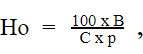

— рисковая надбавка. Каждый из этих показателей находятся также путем вычисления. Для определения основной части нетто-ставки используется формула №3:

где

— среднее возмещение в единицах,

— средняя страховая сумма в единицах,

— вероятность наступления страхового случая. Показатель вероятности наступления страхового случая рассчитывается по формуле №4:

где

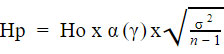

— вероятности обращения за медицинской помощью для каждого класса болезней (профиля отделения), предусмотренных условиями страхования. Рисковая надбавка (Нр) может рассчитываться разными способами в зависимости от случаев наличия данных по числу заключенных договоров страхования и при отсутствии таких данных. В первом случае расчет будет производится по формуле №5:

где

— гарантия безопасности, определяемая по приведенной ниже Таблице 1,

— среднеквадратическое отклонение среднего возмещения, n — число договоров страхования.

Заданное значение вероятности  | 84% | 90% | 95% | 98% | 99,86% |

Значение a, при котором  | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Во втором случае, при отсутствии данных по числу заключенных договоров страхования расчет производится по формуле №6:

где

— число лет наблюдения. Остальные показатели известны из формул, представленных выше.

Новые принципы разделения разрабатываются по причине того, что вероятность заболеть у разных групп населения различна (на показатели влияют такие индивидуальные особенности, как возраст, состояние здоровья, условия труда и другое). На базовую ставку влияют итоги предварительной медэкспертизы. Она рассматривается относительно следующих групп лиц по здоровью:

- Группа №1 — отсутствие отягощенной наследственности и вредных привычек (их умеренность), работа вне вредного производства, наличие в анамнезе детских болезней, простудных заболеваний, грыжи, аппендицита;

- Группа №2 — высокий риск появления болезней. Предрасположенность к заболеваниям, связанным с сердцем, сосудами, почками, психикой, диабетом. Возможно наличие осложненных болезней в детстве, вредных привычек, работа с особо вредными трудовыми условиями;

- Группа №3 — трудоспособное население с хроническими болезнями с частотой рецидивов не менее 2 раз ежегодно. Анамнез: злоупотребление снотворными препаратами и транквилизаторами. Наличие видимых неврозов, полостных операций, гипертонии (1, 2 степени), психопатий, ИБС без частых проявлений стенокардии.

При разделении ставок также учитываются такие параметры, как половая принадлежность, возраст, место жительства, тип страхования. За страховой случай принимается обращение за медпомощью с целью установить диагноз, пройти последующее лечение, нетрудоспособность, обострение заболевания т.д. Ниже приведен пример определения ставок по тарифам отдельного вида медпомощи.

Пример расчета тарифной ставки по направлению АПП

Если застрахованный человек обратился в поликлинику хотя бы один раз, то это относится к страховому случаю. При этом стоит учитывать, что обращение по факту одного заболевания предполагает несколько посещений медицинского учреждения. Вероятность возникновения страхового случая (обращение за амбулаторно-поликлинической помощью) определяется с помощью актуарных расчетов, использованию статистической информации, методов наблюдения. Первым этапом расчетов будет определение вероятности наступления страхового случая, которое осуществляется согласно таблице 2 по формуле №4, представленной выше.

| № п/п | Классы болезней | Число обращений на 1000 населения в амбулаторно- поликлинические учреждения |

|---|---|---|

| 1 | Число зарегистрированных заболеваний с впервые установленным диагнозом (случаев), всего, в том числе: | 859,1 |

| 2 | Инфекционные и паразитарные болезни | 39,1 |

| 3 | Болезни эндокринной системы, расстройства питания, нарушения обмена веществ и иммунитета | 17,7 |

| 4 | Болезни крови и кроветворных органов | 7,7 |

| 5 | Болезни нервной системы и органов чувств | 19,9 |

| 6 | Болезни системы кровообращения | 40,3 |

| 7 | Болезни органов дыхания | 319,5 |

| 8 | Болезни органов пищеварения | 43,4 |

| 9 | Болезни мочеполовой системы | 82,3 |

| 10 | Болезни кожи и подкожной клетчатки | 49,8 |

| 11 | Болезни костно-мышечной системы и соединительной ткани | 47,8 |

| 12 | Травмы и отравления | 70,6 |

Стоит обратить внимание, что в таблице 2 не отражена статистика по некоторым классам заболеваний, которые покрывает страховка отдельных программ ДМС. Это раковые новообразования, психические отклонения (расстройства), осложнения при беременности, врожденные аномалии и пороки развития. Кроме того, статистика таблицы предлагает информацию только по взрослому населению Алтайского края, что необходимо учитывать при анализе примера расчета. Исходя из данных таблицы, получается, что: р = [1 - (1 - 0,0391) х (1 - 0,0177) х (1 - 0,0077) х (1 - 0,0199) х (1 - 0,0403) х (1 - 0,3195) х (1 - 0,0434) х (1 - 0,0823) х (1 - 0,0498) х (1 - 0,0706)] = 1 - 0,44 = 0,56.

Затем определяется убыточность страховой суммы (В/С). Назначение страховой суммы состоит в ограничении предела затрат на лечебные мероприятия, таким образом следует ориентироваться на предельное количество обращений 1 клиента за медпомощью. Согласно медстатистике Алтайского края, среднее количество посещений на 1 обращение — 8, предельный показатель — 14. Получается результат убыточности суммы страховки — 0,57 (8 х 30 / 14 х 30). При отсутствии нужных данных берется показатель не менее 0,3. Нетто-ставка определяется по формуле №3:

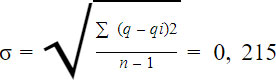

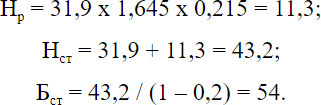

Данных о количестве оформленных страховых полисов нет, поэтому расчет рисковой надбавки ведется согласно формуле №6. Параметр безопасного обеспечения — 95% или

= 1,645. Необходимо среднеквадратичное отклонение, показатель q в котором определяется благодаря имеющейся статистической информации, в данном случае — фиксировании среднего числа посещений ЛПУ за 1995-1999 годы (всего — 7,4, а показатель (q–qi)2 равен 0,86) .

Тарифная ставка и общая нетто-ставка по АПП таким образом будет выглядеть следующим образом (в соответствии с формулами 1, 2, 5):

Отдельно рассчитываются ставки за стационарную помощь, поскольку госпитализация является страховым случаем. Отдельно могут быть рассчитаны ставки по комплексной помощи, включающей в себя и амбулаторно-поликлиническую и стационарную. Стоит учитывать, что тарифные ставки могут различаться в зависимости от группы здоровья гражданина. при расчетах это учитывается путем дополнительного исследования, которое проводят актуарии, поскольку в официальной статистике эти данные не фигурируют.

Заключение

Указанные методики нахождения ставок по тарифам в ДМС производятся согласно принципиальному порядку проведения актуарных расчетов рассматриваемого типа страхования. Пример по АПП приведен для получения базовых основ, касающихся особенностей расчета ДМС-тарифов. Практически всегда определение ставок в реальности требует дифференцированных условий получения медпомощи в границах ДМС и наличия более обширной медстатистики.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Читайте также: