Аннулирование договора пенсионного страхования

Ознакомьтесь с правилами расторжения договора с НПФ

В соответствии с Федеральным законом №75 «О негосударственных пенсионных фондах» от 07.05.1998 граждане, заключившие договор об обязательном пенсионном страховании (застрахованные лица), могут изменить свой выбор и выбрать другую организацию, не чаще одного раза в год.

Важно! Переход из одного НПФ в другой возможен только один раз за 12 месяцев, так как перевод пенсии из одной организации в другую занимает приблизительно год. При этом подать заявление представляется возможным только до определенного срока: нужно ограничиться первым кварталом следующего года.

Прежде чем писать заявление о расторжении договора с НПФ внимательно изучите условия соглашения. Если договор не содержит особых условий, достаточно уведомить НПФ, написав соответствующее заявление в отделении фонда с указанием номера договора. Дополнительно вы не должны никаким образом информировать фонд о принятом решении, комментировать свою позицию нет необходимости.

Уточните, где именно формируется накопительная часть пенсии

Если вы не оформляли документы о переходе в какой-либо негосударственный фонд, то вероятнее всего пенсионные сбережения находятся в ПФР. Если же вы заключали договор о переводе в такой фонд, то логично искать накопительную часть пенсии именно в нем. Бывает, что человек забывает в каком НПФ он состоит, есть четыре способа, позволяющих узнать какой НПФ является вашим:

1. У работодателя . Обратитесь к сотруднику бухгалтерии, занимающемуся вопросами отчисления в ПФР на работников организации.

2. В банках партнерах ПФ РФ : Сбербанк, ВТБ24, Банк Москвы, Газпромбанк, УралСиб. Получить информацию можно при личном обращении в отделение банка, предоставив сотруднику паспорт гражданина РФ и СНИЛС. Информацию предоставят независимо от того, являетесь ли вы их клиентом или нет. Клиентам этих банков получить интересующие сведения можно и посредством системы «интернет-банкинг», а также терминалов самообслуживания.

3. Лично в местном отделении Пенсионного фонда РФ . Необходимо подать заявление и представить документы: паспорт гражданина РФ, СНИЛС. Сведения будут предоставлены в течение 10 дней. Если хотите получить информацию по почте, укажите адрес в заявлении.

4. На портале Госуслуг или официальном сайте ПФ РФ . Данный способ подходит тем, кто зарегистрирован на сайте и имеет учетную запись.

Решите, что вы будете делать с пенсионными накоплениями

К накоплениям относятся не только внесенные взносы, но и прибыль, полученная благодаря инвестициям. Поэтому в заявлении должно быть указано, что НПФ должен сделать с денежными средствами, которые хранятся на вашем личном пенсионном счёте. Есть несколько вариантов:

Забрать накопленные деньги и перевести их на личный счёт в банке. В заявлении нужно будет указать реквизиты банка и счета. Возврат осуществляется в течение трех месяцев с момента подачи заявления. Минус такого варианта заключается в уплате подоходного налога – 13%.

Перевести накопленные денежные средства в другой НПФ или страховую организацию. В таком случае в заявлении необходимо указать данные фонда, в который будут переведены средства. Деньги переведут в течение года, как правило, после 1 января следующего года, при этом на весь период гарантируется их сохранность. Вы получите всю сумму прибыли от инвестиций и общую сумму взносов, платить налог на доход не надо.

Перевод накоплений – в Пенсионный Фонд РФ, но под ответственность частной управляющей компании (УК) . Это не обеспечит высоких доход, но позволит сохранить будущую пенсию от ежегодной инфляции. Если решено отдать средства на хранение в ПФ РФ, вкладчик должен обратиться в Территориальное отделение ПФ РФ с заявлением о переводе.

Важно знать о возможных потерях

Затраты: 13% от суммы полученных вложений, расходы по переводу денежных средствНеобходимое время: От 3 до 12 месяцев

Перед расторжением договора необходимо ознакомиться с потерями, с которыми вы столкнетесь:

1. Вы получите прибыль от вкладов не за полный финансовый год, а только за часть, предшествующую моменту написания заявления.

2. При расторжении договора все расходы, комиссии и прочие платежи по переводу денежных средств со счета вашего НПФ на иной банковский счет, оплачиваете вы.

3. Если вы приняли решение об изъятии денежных средств, то есть перевести деньги на личный счет, то расторгнуть соглашение возможно только при условии выплаты налога – 13% от суммы, получаемой за счет вложений.

Подготовьте документы

Решив, что делать с накопительной частью пенсии, необходимо написать заявление и иметь на руках действующие документы:

- Паспорт гражданина РФ.

- СНИЛС.

- Договор / соглашение с НПФ (необязательно, но желательно).

Напишите заявление на расторжение договора

Если пишете заявление о расторжении договора и переводе денежных средств в отделении вашего НПФ или в ПФ РФ, то скорее всего вам предоставят фирменный бланк и даже помогут его составить. В случае, если пишете самостоятельно, например, при отправлении почтовым сообщением, заявление составляется в произвольной форме, но следует включить в бланк необходимую информацию:

- ФИО заявителя;

- контактные данные;

- данные СНИЛС, паспортные данные, реквизиты договора;

- информация о негосударственной компании, куда следует перевести средства либо реквизиты банка и счета, если изымаете денежные средства;

- прибыль, полученная от вложения ресурсов.

Вам остается контролировать процесс перевода накопленных средств, если изымаете деньги на свой личный счет, то в течение 90 суток, если заключили договор с другим НПФ или ПФ РФ - в течение года.

Будьте внимательны и принимайте правильные решения, при выборе подходящего пенсионного фонда! Если все хорошо обдумать, то расторгнуть договор с НПФ можно без потерь, а выбрав правильную организацию для вложений – неплохо заработать.

Ещё больше полезных советов по управлению финансами вы можете найти в разделе кейсы на нашем сайте.

Helpcase - Рациональное решение любой жизненной ситуации. Подписывайтесь , ставьте лайк и делитесь с друзьями!

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

Ваша накопительная часть пенсии была переведена в негосударственный пенсионный фонд «Согласие», и Вы хотите узнать, как расторгнуть договор?

Эта статья расскажет о том, как выйти из договорных отношений с НПФ и возможных мошеннических действиях со стороны сотрудников фонда.

НПФ «Согласие» — справка

Эта структура была сформирована в 1994 году и входит в группу финансовых организаций Московского Кредитного Банка.

Уставной капитал компании составляет сто пятьдесят миллионов рублей и разделен на именные акции с номинальной стоимостью в один рубль каждая.

«Согласие» — первая организация на пенсионном рынке, которая создала электронный доступ к личному накопительному счету через пенсионные терминалы.

В 2014 году проведена реорганизация НПФ «Согласие» в ОАО «НПФ Согласие». В связи с этим была отозвана лицензия у прежней компании и выдана новому правопреемнику.

По данным 2016 года количество клиентов перешло за 1 миллион человек, а сумма, переданная в управление фонда, составила более 47 млрд. рублей. На конец июня 2018 года в управлении уже более 73 млрд. рублей.

Согласно данным официального сайта доходность за последние пять лет накопительно составила более 61%.

Мошенничество НПФ Согласия

По отзывам, как самих вкладчиков, так и сотрудников, руководство организации проводит агрессивную политику по привлечению новых клиентов, нередко прибегая к мошенничеству.

Основными способами достижения результата стали:

- Обход квартир от имени государственного пенсионного фонда. Потенциальным клиентам предлагалось оформить доступ в личный кабинет якобы на страховой счет государственного пенсионного фонда в виде карты под предлогом, что она обязательна для всех. В реальности собирались персональные данные, и на подпись подавались договора о переходе в НПФ «Согласие».

- Приглашение на трудоустройство. Назначая собеседование на вакансию страхового агента, соискателю предлагалось сначала заключить договор о переводе своих пенсионных накоплений в НПФ «Согласие», а далее принималось решение об испытательном сроке.

- Подлог документов при оформлении кредита. Такой способ распространен у кредитных брокеров. Это те люди, что оформляют для вас кредит, подавая заявку сразу в несколько банков. В случае одобрения вместе с документами кредитного договора на подпись подкладывались документы о переводе в НПФ.

Как расторгнуть договор

Аннулировать договор можно в течение недели по телефону горячей линии фонда. Для этого понадобится назвать номер своего СНИЛС оператору.

Если договор вступил в силу, то для его расторжения стоит обратиться лично в отделение НПФ «Согласие» с заявлением о прекращении договорных отношений, где необходимо указать, что должен сделать фонд с выкупной суммой. Либо перевести накопления в другой НПФ, либо на банковский счет.

Отказаться от договора возможно через ПФР, написав заявление о смене управляющей компании с частной на государственную. Поменять пенсионный фонд можно один раз в год.

Заключение

Расторжение договора с негосударственным пенсионным фондом возможно, но после вступления его в силу обратный процесс будет длительным. Смена УК происходит раз в год после рассмотрения ПФР всех заявлений от граждан. Этот срок регламентирован и ограничен первым кварталом каждого года.

Смотрите видео, в котором разъясняется, как распознать мошенников от негосударственных пенсионных фондов:

Сегодня забирал свою новую карту в Сбербанке и по глупости заключил этот гребаный договор. Мне не говорили про преимущества, про достойную старость и что там обычно втирают. Сказали надо делать ну и как итог сделали.

Посоветуйте как мне этот договор расторгнуть и снова перейти на гос. п.ф.

О себе: ранее не работал, студент и дебил.

в ПФР идешь и там пишешь заяву. Можно через госуслуги.

Афтор, спешу успокоить что лично для тебя совершенно покуй куда будут перечислять твою будущую пенсию. Во первых ты до нее еще доживи, во вторых речь про накопительную часть, которая замороженна уже 4 года. вряд ли разморозят ее вообще. И даже если и разморозят что бальная система в ПФР что накопительная в нпф по сути в итоге дадут одно и тоже тебе.

О себе: ранее не работал, студент и дебил.

Забей, когда ты выйдешь на пенсию всего этого не будет. Так что, однохуйственно с кем там у тебя договор)

в конце года иди в отделение ПФР и пиши заявление на переход из НПФ в ПФР

менять можно раз в год, если всё уже подписал - жди

есть еще люди верящии в пенсию

Если в перспективе планируешь принципиально получать только белую зп от 40т.р. то правильно что перешел. А если будешь работать в серую то переводись назад.

а если договор об досрочном переходе ? с меня попросили код с смски просчитать.

сегодня звонил в тех. техподдержку, сказали нужно в пенсионный фонд РФ идти , писать заявление о замене страховщика.

Так и поступи. Хотя зачем тебе это -- непонятно.

да тоже интересно.

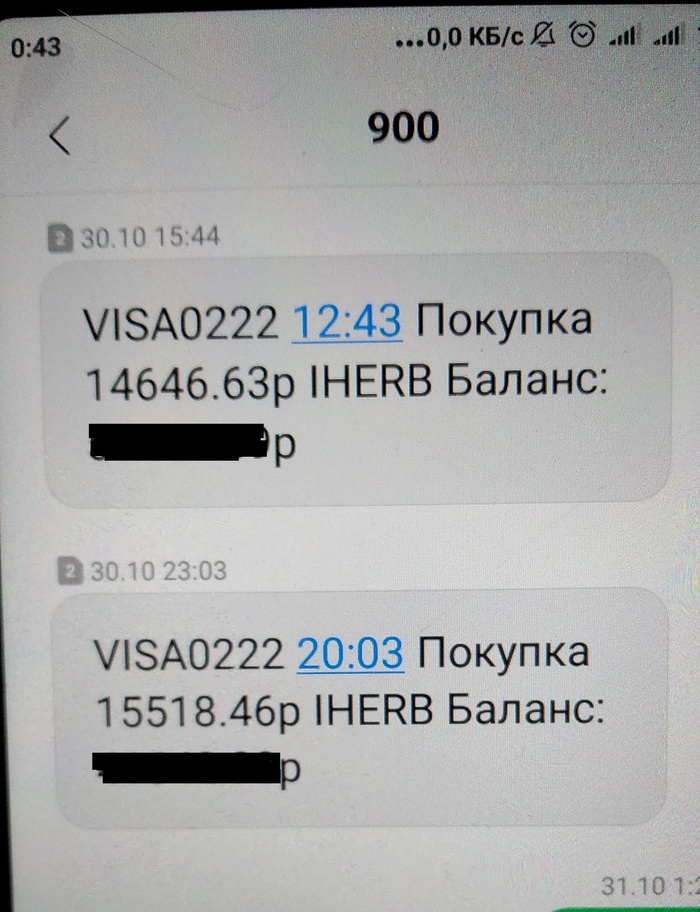

Мошеннические списания на iHerb

Оказывается, что на iHerb можно купить товар с помощью чужой банковской карты без смс, подтверждающей покупку.

На сайте iHerb мой муж никогда не регистрировался и, соответственно, никогда ничего не покупал. Никому данные своей карты Visa от Сбербанка не сообщал, никаких звонков от мошенников не было, карту не терял, не светил, приложений не устанавливал и т.д.

30 октября просто так списали с карты больше 30 тысяч рублей на 2 покупки с сайта iHerb.

Пришло 2 смс о списании денег без какой-либо авторизации платежей по смс. Да, кстати, переадресации смс тоже не было обнаружено.

Обратились в Сбер, карту заблокировали.

На следующий день написали заявление в Сбербанке и в полиции о мошенничестве. В Сбербанке порекомендовали обратиться на сайт iHerb.

Обратились в тех.поддержку iHerb с просьбой отменить заказы, сделанные мошенниками. В iHerb попросили предоставить номер карты, сумму заказов и время их размещения. После чего написали, что они сожалеют и порекомендовали обратиться в банк.

Что еще можно предпринять в данной ситуации?

На пенсию в 43 - получится ли. Итоги второго года. Рубли

Немного затянул с продолжением про итоги года на Пикабу :)

Здесь про рублевую часть пенсионного портфеля, а долларовая его часть была в предыдущем посте.

Итоги предыдущего года здесь и здесь.

Для тех, кто наткнулся на меня впервые - мне 31, и я собрался на пенсию в 43 года. Под пенсией я подразумеваю полное покрытие повседневных расходов своей семьи (в обычном жизненном режиме, без особой экономии) доходом от сбережений. Для этого мы уже несколько лет откладываем около 50% от заработанного, составили себе план на 13 лет вперёд и идём по нему с небольшим опережением. В условиях суровой российской реальности это выглядит как нечто инопланетное, но я всего лишь делаю то, что в развитых западных обществах считается нормой.

Предупрежу сразу: у меня нет цели призывать вас к каким-либо действиям и даже наоборот - подумайте 99 раз прежде предпринимать подобные действия. Не надо лезть на фондовый рынок без знаний и без мозгов - это чревато. Я просто показываю результат и держу в курсе, потому что обещал это делать каждый год своим 10,000 подписчикам здесь, на Пикабу.

Вы уже видели этот обобщенный результат: +50% к средним активам за 2 года в рублях. И этим результатом я благодарен не своему уму и таланту, а слабому рублю и сильному доллару.

А что же будет, если взять только российские бумаги? Что по рублёвой части портфеля?

Российский фондовый рынок падал так же стремительно и резво, как и другие мировые рынки. А вот восстанавливается он очень медленно (угадайте почему).

Российские акции занимают примерно 15% от всех средств на брокерском счете (ещё

65% - это иностранные акции, 20% - доллары и облигации).

Так что там за акции такие?

Всего компаний в российской части: 32.

Дивиденды здесь указаны не зря. Дело в том, что российский фондовый рынок славится высокими див. доходностями. Но делить одну цифру на другую будет опрометчиво: я не привязываюсь к определенным датам при совершении покупок. Часто я могу покупать акции уже после того как пройдена дивидендная отсечка. Дивиденды для меня сейчас - не главное. Тем не менее, они есть.

Цифры даны по состоянию на 05.10.2020, именно тогда было ровно два года. К сегодняшнему дню цифры могли немного скорректироваться.

Яндекс не платит дивиденды, но растет как бешеный - буквально год назад его все хоронили (а я покупал, по принципу "покупай когда льется кровь"), а сейчас все мечтают вернуться в те дни.

Полюс Золото не попал в топ-5 по объему средств (он - шестой), тем не менее идея "зачем покупать золото, можно купить бизнесы, добывающие золото" сработала на ура.

В Тинькофф групп позиция скромная, но +61%, и она в топ-5 среди российских акций по результату.

Поговорим и плохом.

Тут комментарии излишни - нефтянка страдает, нефть и газ будто бы никому не нужны больше, и компании их добывающие - стоят неприлично дёшево. Высокие дивиденды не перекрывают минусов. Тем не менее, они не такие уж и крупные, явно меньше прибылей на картинке выше.

Алмазы Алросы тоже оказались как-то не у дел в корона-кризис.

Я сравниваю свой результат с индексом Мосбиржи без учёта дивидендов, и отдельно сравниваю свою дивидендную доходность с дивидендной доходностью индекса.

По итогам двух лет и по состоянию на конец дня 08.10.2020, российский портфель обгонял индекс Мосбиржи на 4% годовых (XIRR IMOEX = 4,46%, XIRR портфеля = 8,52%) без учета дивидендов.

Результат скромный, но он хотя бы положительный, и на том спасибо! Если бы не американские акции и не доллар (если бы я был т.н. "портфельным патриотом"), то поводов для расстройства была бы куча. А так - скромная часть в 15% от портфеля несильно растет, ну и ладно.

Напомню, метод сравнения таков: имея данные по цене закрытия IMOEX на каждый день, путем вычисления в гугл таблицах, я отвечаю себе на вопрос "а сколько бы было у меня сейчас, если бы я на те же суммы в те же дни покупал не отдельные акции, а индекс Мосбиржи (если бы у меня была возможность покупать его "чистым", без комиссии за управление, с идеальным следованием)".

В абсолютном выражении это обгон чуть менее чем на 40000₽ за два года.

Как же так получилось и благодаря чему?

Благодаря Яндексу в первую очередь. На протяжении 2019-2020 гг. я всегда держал акции Яндекса в объеме, превышающем его вес в индексе, делал это сознательно, полагаясь то ли на удачу, то ли на интуицию.

Если взглянуть на все остальные компании, доли которых в портфеле превышали их вес в индексе, то это были Полюс Золото, Норникель, Московская Биржа, Северсталь и НЛМК. Первые три - шли значительно лучше индекса, а черные металлурги очень хорошо восстановились в недавнее время и перестали давить на портфель, и даже наоборот - начали помогать.

Дивидендная доходность брутто индекса Мосбиржи за эти 2 года составляет около 9% годовых. Если говорить о чистой доходности после налогов, то это будет в районе 7,8% годовых.

К сожалению, сейчас практически невозможно восстановить данные о средних активах на каждый из дней по портфелю российских акций. Акции докупались на протяжении всех двух лет нелинейно. Всего с российских акций получено 62650₽ дивидендами, заплачено 8150₽ НДФЛ (соотв., 54500₽ чистыми). Я допускаю, что из-за увеличения доли Яндекса, моя див. доходность ниже примерно на 1% годовых. То есть, даже с учетом меньшей див. доходности, все равно можно говорить об обгоне индекса.

Уплаченные мною налоги с дивидендов примерно равны комиссии за управление БПИФ на индекс Мосбиржи (SBMX/VTBX). Я напомню, что БПИФ имеют преимущество - они не платят налог с дивидендов. В отличие от меня - физлица.

На этом всё. Пост чисто для своих подписчиков. Следите за мной здесь, на Пикабу :)

Для тех, кто прям ну очень заинтересовался, оставлю скромную ссылку на источник-блог.

В поиске юриста

Всем доброго дня.

Моя мама всю жизнь проработала педагогом (то в музыкальной школе, то в общеобразовательной) и захотела воспользоваться правом на досрочную страховую пенсию в связи с педагогической деятельностью.

Обратилась в ПФР и после длительного сбора справок и разбора полётов получила отказ с мотивировкой "музыкальная школа это дополнительное образование, значит у вас не было пед. стажа".

Получен отказ и надо бы обращаться в суд, однако я не могу найти специалиста по данному виду споров.

Может тут есть специалисты по тяжбам с ПФР и 400-фз? С удовольствием приму советы или найму для составления искового.

Заранее благодарю за ответы. Спасибо

Штрафы за время введения пропусков первой волны пандемии

Вопрос по-сути не только к юристам, но и всем кто встречался с такой проблемой.

Все прекрасно помнят введение ограничений по передвижению транспортных средств, особенно это коснулось МСК и МО.

Так вот, это эхо долетело и до нашей семьи.

В августе месяце пришло письмо счастья жене на 5 косарей, а в сентябре у дочери, без каких-либо предупреждений, со счёта банка умыкнули 25шт.деревянных, да так, что аж загнали в долг на около 6 с лишним т.р.

Сразу поясню, пропуска на передвижения по Москве и области, были оформлены в соответствии с требованиями всяких там мэров и губеров. На сколько помню, пропуска оформлялись до 14-го мая, а затем автоматом продлевались до конца мая, после чего их отменили вообще.

Так вот, все эти штрафы пришли как-раз за период с 14 по 31 мая сего года.

Жена ещё пыталась, точнее отправила соответствующие документы на отмену штрафа. Но ни ответа, ни привета. А у дочери совсем картина маслом получилась, просто сдёрнули деньги со счета и всё.

Что самое интересное, у всей семьи были пропуска оформлены. Но почему-то это коснулось только наших женщин. Меня и зятя как-то пронесло, хотя мы тоже гоняли по работе, по делам, ну и т.д.

Кто сталкивался с этим беспределом.

Спасибо всем за понимание ситуации. Ну и, конечно, за толковые разъяснения.

Вопрос о разделе ипотечных выплат

Прошу помощи, дабы разобраться в ситуации. С супругой взяли в ипотеку квартиру с привлечением мат.капитала (у неё двое детей от первого брака). Соответственно в квартире выделено 4 доли. Я являюсь основным заёмщиком, она - созаёмщик. На данный момент собираюсь подавать заявление о расторжении брака. На свою долю претендовать не буду и напишу отказ в пользу супруги. Нажитое совместно имущество также оставлю ей, кроме авто. Как в этой ситуации будет решаться вопрос с ипотечными выплатами? Супруга платить ипотеку не намерена, а мне нет смысла платить за чужую(по сути) квартиру. Мирно решить вопрос о разделе имущества не получается.

Как взаимодействовать с судебными приставами?

Понимаю, что ситуация банальная, но требуется совет знающих людей, дабы не тратить впустую время и ресурсы.

Дано: у супруги была дебетовая карта ВТБ24, на которой лежал остаток в 128 рублей. Как-то раз, зайдя в мобильный банк, вместо остатка обнаружился глубокий минус на сумму -71 536 руб.

Ну, разумеется, звонок в банк, высняется, что деньги со счета были сняты судебными приставами, а раз так, то банк ничего поделать не может и разбирайтесь сами.

Лезем на сайт ФССП и видим — действительно, есть судебный приказ, есть исполнительное производство и есть причина — задолженность по коммунальным платежам. Правда, сумма не совпадает от слова совсем — 15289 руб — и задолженностей по коммуналке у нас сроду не было: тёща за этим очень строго бдит.

Смутило и расположение судебного участка, который находится в Бибирево (а мы проживаем в Отрадном, и все судебные дела проходят через свой, местный участок).

Лезем на Госуслуги и тоже видим задолженность на ту же сумму.

Правда, здесь завеса тайны чуть приоткрылась — читаем надпись «Задолженность назначена на СНИЛС номер такой-то» и понимаем, что номер принадлежит совсем другому человеку.

Т.е. выходит, что в Бибирево проживает женщина с точно таким же ФИО, у которой задолженность по коммуналке, а наши доблестные приставы, не разбираясь в СНИЛС и прочих тонкостях судебного производства, берут и снимают со счета человека, проживающего в соседнем районе, деньги, и спят себе спокойно с чувством выполненного долга.

Кто знает или сталкивался — подскажите, как лучше поступить? Звонить приставу бесполезно, там вечно занято или никто не подходит, ехать туда, как многие здесь писали, тоже смысла никакого — скорее всего, нужного пристава не будет на месте. Может быть, как-нибудь в бумажной или электронной форме к ним обратиться? В общем, ждём советов, заранее спасибо.

Всем привет! Мой первый пост и сразу вопрос к юристам

Еще раз всех горячо приветствую! Случилась со мной интересная история, с кем не разговаривал, к кому не обращался- все разводят руками и не понимают как такое могло произойти и как решить данную проблему. Поэтому собственно решил обратиться за помощью к пользователям Пикабу (благо адекватных юзеров здесь хватает)

Суть истории. Каким то никому не ясным и не понятным образом в партнерском магазине бытовой техники был выдан кредит на сумму

20 тыс. руб по моим имеющимся у них в базе паспортным данным, третьему лицу. О данном кредите, оформленном на мое имя, я узнал от коллектора, который звонил мне по понятным причинам. После обращения в отделение банка и в ходе разбирательства ситуации выяснилось, что кредит действительно оформлялся тем самым третьим лицом, но видимо по халатности и невнимательности кредитного менеджера в процессе оформления возникла ошибка, из-за чего там прописалась половина моих паспортных данных (ФИО, дата рождения, серия и номер, за исключением места регистрации). Данная ошибка была замечена уже после подписания договора и менеджер просто посоветовал клиенту явиться в ближ время в отделение банка для переоформления. Договор так и не был переписан и теперь я являюсь должником для службы взыскания этого самого банка. Третье лицо (действительный клиент), с которым я связался по указанному в анкете номеру телефона, не отрицает принадлежность кредита. Оба наши обращения в банк были зафиксированы и в данный момент находятся в обработке.

Суть вопроса. Каким образом можно привлечь банк/сотрудника банка к ответственности, ведь в данный момент портится моя кредитная история?

Недавно у граждан Российской Федерации появилась возможность самостоятельно распоряжаться накопительной частью пенсии. Это позволило негосударственным организациям пенсионного страхования активизироваться, начать заключать договора о переводе накоплений на свой счет. К сожалению, большинство таких соглашений заключаются мошенническими путями.

К примеру, Сбербанк, который часто навязывает подписание договора о переходе в их фонд, и отрицает возможность выхода из него без каких-либо потерь Можно ли расторгнуть договор с НПФ Сбербанка?

Причины и порядок расторжения договора с НПФ

Как правило, решение о необходимости расторжения отношения с НПФ принимаются из-за особенностей самого соглашения. К примеру, в этом документе может содержаться перечень ситуаций, при которых все договоренности между сторонами аннулируются.

К другим причинам относятся:

Пошаговая инструкция

Прежде всего, владелец счета должен внимательно изучить соглашение, второй стороной которого является НПФ . В случае если в этом документе отсутствуют особые условия для расторжения отношений, то для перевода денежных средств в другую организацию, достаточно будет уведомить о своем желании НПФ .

По нормам российского законодательства, смена НПФ возможна не чаще одного раза в год.

Чтобы прекратить отношения с выбранным ранее фондом, клиент должен написать соответствующее заявление, где отражается информация о том, что НПФ нужно сделать с накопленной суммой на счете заявителя.

Могут быть два варианта развития событий:

- Перечисление денег в иной НПФ.

- Перечисление накопленных средств на свой банковский счет.

Все расходы по перечислению денег возлагаются на вкладчика. При выводе средств на счет заявитель должен быть готов к тому, что ему дополнительно придется уплатить налог на доходы физических лиц.

Необходимые документы

Для расторжения договора, вкладчик должен предоставить секретарю следующий пакет документов:

- Паспорт или иной документ, удостоверяющий личность заявителя.

- СНИЛС.

- Поручение от иного негосударственного фонда на перечисление денежных средств со счета.

Помимо этого, вкладчику потребуется заполнить анкету, в которой указываются его личные и контактные данные. Оформление нового договора с выбранной организацией возможно только после оформления этого документа.

Соглашение о расторжении договора составляется в 2 экземплярах, один из которых остается на руках у заявителя.

Возможные потери клиента при расторжении

При расторжении договорных отношений с негосударственным пенсионным фондом клиенту придется понести некоторые потери. В частности:

- Вкладчик сможет рассчитывать на получение только части прибыли от вложений, так как средства переводятся за неполный финансовый год.

- С физического лица удерживается налог в размере 13 процентов от полученного дохода за инвестирование пенсионных накоплений. В том случае если заявитель примет решение о том, что выкупная сумма переводится на счет другого негосударственного фонда, то такие налоги не взимаются.

- Все затраты, связанные с перечислением денежных средств на банковский счет или в другой пенсионный фонд, оплачиваются вкладчиком.

Автоматическое расторжение договора

В договоре с негосударственным пенсионным фондом может быть предусмотрен ряд ситуаций, при которых действие этого документа прекращается автоматически. Это могут быть случаи неисполнения гражданином каких-либо своих обязательств, к примеру, не посещение отделения НПФ для продления соглашения на последующий год.

В этом случае договор перестает действовать автоматически. Специально обращаться в фонд для составления заявления об аннулировании соглашения или об отказе на продление отношений, не нужно. Все накопленные денежные средства переводятся на счет, указанный в документах.

Перевод пенсионных накоплений в Пенсионный фонд России

Несмотря на то что обязанность по переводу своих пенсионных накоплений возникла у каждого гражданина Российской Федерации еще в 2015 году, некоторые лица не торопятся принимать такое решение. Этих людей принято негласно называть «молчунами».

Есть и отдельная категория граждан, которые, переведя свои накопления в негосударственный пенсионный фонд, вдруг передумали, и решили вернуть свои средства в Пенсионный фонд России. В этом случае деньги на счет будут использоваться для инвестирования в государственные программы.

Готовое заявление, а также все сопутствующие документы должны быть переданы в территориальное отделение Пенсионного фонда. Сделать это можно несколькими способами:

- Лично или через своего представителя.

- Почтовым отправлением.

- В виде электронного документа на портале Госуслуги.

Рассмотрение полученных документов производится в течение 3 месяцев. По истечении этого срока деньги переводятся со счета НПФ в государственный Пенсионный фонд.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Читайте также: