Бухгалтерская справка для пфр

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

- номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Обзоры КонсультантПлюс

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

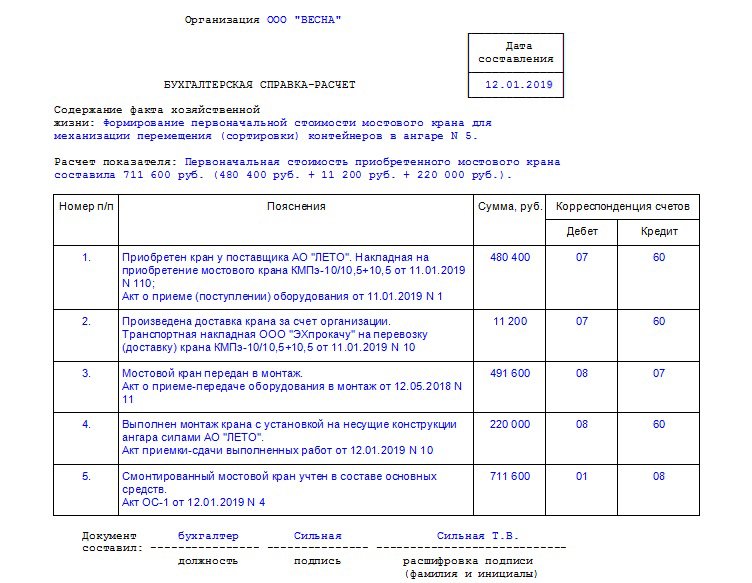

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Образец, как составить бухгалтерскую справку

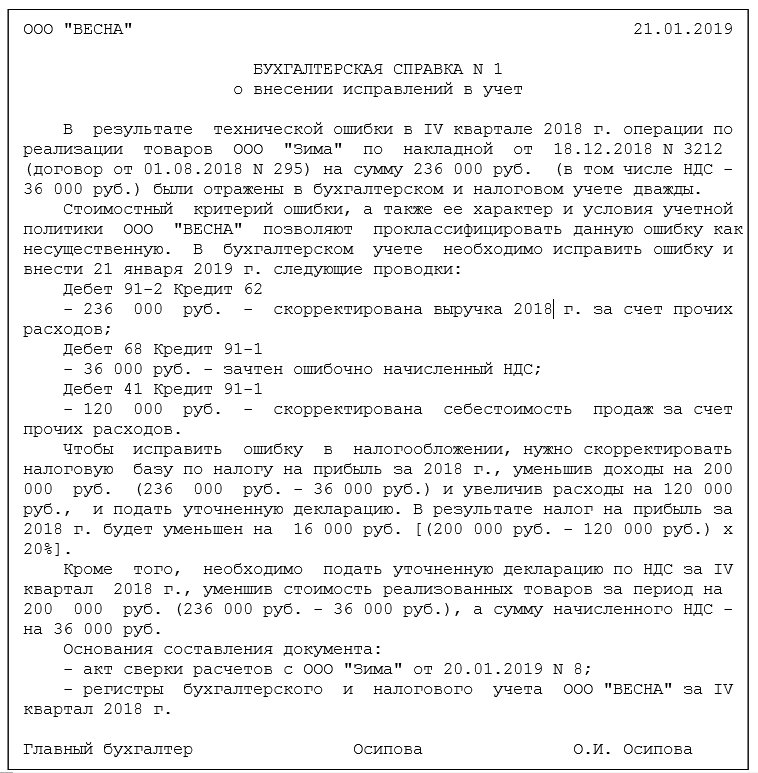

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

- Зачем нужна бухгалтерская справка-расчет

- Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

- Какой вид имеет бухгалтерская справка: образец написания по ОС и для ФСС

- Итоги

Зачем нужна бухгалтерская справка-расчет

Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

- Наличием ошибок в бухгалтерском или налоговом учете. В этом случае корректировку допущенных неточностей можно подтвердить бухгалтерской справкой. Такую справку применяют, например, если при отражении хозяйственной операции был использован неверный бухгалтерский счет или же проводка была сделана на сумму, отличную от суммы, указанной в первичном документе. Чтобы обосновать отражение исправительной проводки, составляется бухгалтерская справка.

- Необходимостью указания дополнительных расчетов, обосновывающих особенность учета. Данные справки часто применяются, например, при организации раздельного учета по НДС или для обоснования принятия суммы расходов в целях исчисления налога на прибыль по нормируемым затратам.

- Необходимостью пояснений к хозоперациям. Справки-пояснения составляются, например, при отражении проводок на списание дебиторской или кредиторской задолженности.

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления;

- название организации или ИП;

- cуть хозоперации;

- Ф. И. О. лица, составившего документ.

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2020)?».

Образец бухгалтерской справки-расчета вы найдете ниже на нашем сайте:

О нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

Как уже указывалось ранее, справка, составляемая при списании дебиторской задолженности, представляет собой справку-пояснение.

Образец такой справки можно скачать ниже на нашем сайте:

С правилами списания дебиторской задолженности вы можете ознакомиться в статье «Порядок списания дебиторской задолженности».

Какой вид имеет бухгалтерская справка: образец написания по ОС и для ФСС

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для того чтобы понять, как заполнить документ о балансовой стоимости, скачайте у нас на сайте образец бухгалтерской справки по основным средствам.

Для исправления ошибок в предоставляемых во внебюджетные фонды отчетах также потребуется подавать бухгалтерскую справку. Приведем образец написания бухгалтерской справки в ФСС.

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

В некоторых ситуациях, когда невозможно использовать первичные документы, бухгалтер может составить специальную бухгалтерскую справку . Она также представляет собой первичный документ, но главное ее отличие заключается в том, что ее форма и порядок заполнения полностью регулируется локальными документами хозяйствующего субъекта.

Для чего необходима бухгалтерская справка

Для отображения ситуации в документальном виде и подтверждения каких-либо сведений можно применять бухгалтерскую справку. Она не имеет формы, регламентированной законодательством РФ, а потому ее бланк разрабатывается компанией и утверждается в учетной политике. Роль бухсправки сводится к тому, чтобы отображать важную информацию, которую невозможно зафиксировать иным способом через первичную документацию.

Бухгалтерская справка может применяться в следующих ситуациях:

- для отображения каких-то расчетов, например, суточных или нормы расходов;

- для корректировки сведений как отчетного, так и предыдущих периодов;

- для исправления ошибок, выявленных в прошлых периодах;

- для сбора и дублирования информации в общем виде, если ее необходимо представить в госорганы или суд;

- для раскрытия методологии раздельного учета по НДС, если компания обязана применять раздельный учет;

- для оформления нестандартных либо корректирующих проводок.

Бухгалтерская справка - это своего рода такой же первичный документ, только составляемый в произвольной форме. Однако к нему применяются некоторые требования законодательства, главным из которых является наличие определенных реквизитов. Если документ оформлен верно, то он имеет законную юридическую силу, а потому может использоваться в качестве доказательства при разбирательствах с контрагентами или контролирующими органами.

Составлением справки занимается бухгалтер либо иное лицо, уполномоченное на данное действие приказом руководителя. Соответственно, именно этот сотрудник несет полную ответственность за правильность, своевременность и достоверность формирования документа. В связи с этим сотрудник должен знать все тонкости составления бухгалтерской справки и особые моменты ее оформления.

Типы бухгалтерских справок

Бухгалтерские справки могут быть нескольких типов в зависимости от видов финансово-хозяйственных операций, для которых они применяются. К ним, как правило, относятся документы для:

- отображения расчетов;

- исправления выявленных ошибок;

- передачи информации в госорганы;

- раздельного учета НДС;

- списания задолженности;

- передачи информации в суд.

Каждый тип бухгалтерской справки имеет конкретные особенности составления, на основании которых можно подтвердить правомерность использования и юридическую значимость документа.

Бухгалтерская справка-расчет

Данная бухсправка оформляется в первичном виде на основании данных, уже содержащихся в бухгалтерском или налоговом учете. Она составляется в таких ситуациях:

- исправление неточностей или ошибок, допущенных в прошлых периодах при бухучете или налогообложении;

- пояснение какого-либо конкретного факта финансово-хозяйственной деятельности компании, к примеру, для списания дебиторской или кредиторской задолженности;

- осуществление дополнительных расчетов, необходимых для пояснения особенностей проводимой операции (используется при раздельном учете НДС или при признании расходов в налоговом учете).

Бухгалтерская справка об исправлении

При формировании такой справки обязательно нужно указать, какая именно ошибка была обнаружена и почему она возникла. Кроме того, в документе указывается верная информация, которая должна быть в учете, а также отражается корреспонденция по счетам с указанием правильной суммы.

На основании такой справки исправления вносятся в бухгалтерский учет. При этом важно указать, с какой именно даты действуют эти исправления.

Бухгалтерская справка о списании задолженности

Справка используется для списания просроченной как дебиторской, так и кредиторской задолженности, по которой истек срок исковой давности. В первом случае на основании документа сумма проводится во внереализационные расходы, а во втором случае - во внереализационные доходы. Зачастую такие справки оформляют при проведении инвентаризации расчетов с контрагентами.

Бухсправка должна включать в себя информацию о том, на основании чего образовалась задолженность (номер и дата договора, ссылки на первичную документацию). Кроме того, в документе необходимо отразить расчет срока исковой давности по данной задолженности, верность определения которого влияет на результаты расчета налога на прибыль.

Бухгалтерская справка по раздельному учету НДС

Данная справка необходима потому, что согласно налоговому законодательству РФ налогоплательщики обязаны вести раздельный учет тех операций, которые облагаются и не облагаются налогом на добавленную стоимость.

Бухгалтерская справка данного типа составляется с учетом требований ст. 170 НК РФ.

Бухгалтерская справка для судебного разбирательства

Бухсправка такого типа формируется в самом общем виде с указанием ссылок на справочные сведения и какие-либо документы, оформляемые в качестве приложений. Кроме того, в документе может содержаться конкретная информация из других типов справок, например, для оформления расчетов.

Зачастую такая справка оформляется при конфликтных ситуациях с налоговой инспекцией или контрагентами, по которым нужно истребовать дебиторскую задолженность.

Особенности применения бухгалтерской справки

При использовании в работе бухсправок нужно помнить о следующих моментах:

- если законодательством регламентировано использование первичных документов установленного образца, то их нельзя заменять бухгалтерской справкой, но можно дополнить для пояснения информации;

- если сведения должны отражаться в документе, предназначенном для компании и контрагента, то бухсправка для этой цели не подходит, поскольку она формируется только для внутреннего использования или в качестве поясняющего дополнения;

- если оформить бухсправку на какую-либо операцию взамен первичного документа, налоговая инспекция такой документ не примет во внимание. К примеру, если при приеме товаров документы не оформлены соответствующим образом, а заменены на справку, то расходы не будут приняты к учету. Соответственно, их нельзя будет использовать при расчете налогов;

- бухгалтерская справка используется в качестве дополнительного подтверждения фактов, уже зафиксированных в бухгалтерском или налоговом учете. В этой связи бухсправку нужно оформить по форме первичного документа и включить в нее подробную информацию о фактах финансово-хозяйственной деятельности компании;

- в бухгалтерской справке могут указываться не только положительные, но и отрицательные суммы (красное сторно). В основном такие справки используются для того, чтобы исправить ошибки, списать торговые наценки, откорректировать показатели материально-производственных затрат. В этом случае проводки будут аналогичные, как и при ошибочной записи, но сумма будет иметь отрицательное значение;

- оформленные бухгалтерские справки необходимо хранить вместе с документацией соответствующего регистра учета. Например, если ошибка выявлена в начислении зарплаты, то бухсправка подшивается к табелям учета рабочего времени, ведомостям или приказам. Если бухсправка составлена для списания задолженности, то она подшивается к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным хозяйствующим субъектом;

- бухсправка подписывается лицом, ответственным за ее составление, а также главным бухгалтером. При необходимости документ может подписываться и директором компании.

Как оформить бухгалтерскую справку

Вне зависимости от того, какая информация будет содержаться в бухгалтерской справке, документ нужно оформлять по форме "первички". В этом случае у контролирующих органов не возникнет сомнений в юридической силе документа. Обязательного к использованию бланка бухсправки законодательством не установлено, а потому компания может самостоятельно разработать шаблон.

Оформление бухгалтерской справки проходит в 3 этапа:

1 этап. Создание "шапки" документа, в которой содержится такая информация:

- наименование и дата составления документа;

- реквизиты организации, в том числе название, ИНН, КПП, ОГРН, юридический адрес, контактная информация;

- список ответственных лиц (кто составляет и подписывает документ);

2. этап. Оформление основной части документа, в которую включаются следующие сведения:

- суть и особенности совершаемой операции;

- информация о том, как было и что изменилось;

- предыдущие показатели;

- верный способ расчета;

3 этап. Формирование заключительной части документа, в которой отражаются дата подписания справки и подписи ответственных лиц. Такая информация необходима для идентификации лиц, ответственных за сведения в бухсправке, а также для подтверждения необходимости осуществления хозяйственной операции.

Совет! Хотя организация самостоятельно разрабатывает бланк бухгалтерской справки, она может взять за основу шаблон бухсправки 0504833, используемый учреждениями госсектора (Приказ Минфина РФ от 30.03.2015 г. № 52н). Главное - разработанный бланк справки необходимо утвердить в учетной политике компании.

Бухгалтерская справка в 1С

Бухгалтерскую справку можно оформлять ручным способом или при помощи обычной компьютерной программы Microsoft Word. Однако гораздо удобнее формировать бухгалтерскую справку в 1С 8.3 Бухгалтерия , поскольку в этом случае можно заранее подготовить несколько стандартных шаблонов, используемых для операций различного характера.

Для оформления бухсправки необходимо:

- открыть раздел "Операции";

- далее перейти в раздел "Бухгалтерский учет";

- затем создать документ "Операции, введенные вручную".

В документе нужно внести основную информацию в содержании, то есть непосредственно описать хозяйственную операцию. Сведения нужно вносить подробно, поскольку в дальнейшем они будут отражаться в печатной форме документа. Кроме того, подробное описание позволяет более оперативно искать документ в перечне всех формируемых бухгалтерских справок.

Затем нужно указать суммовое значение операции - самостоятельным или автоматическим внесением согласно данным бухгалтерского учета (если имеется возможность настроить такое действие). После этого в табличной части справки нужно указать бухгалтерские проводки, на основании которых сумма будет разнесена по соответствующим счетам учета. Для более точного бухгалтерского учета счета необходимо указывать в соответствии с аналитикой по Плану счетов.

Совет! Чтобы каждый раз не создавать документ, можно разработать и внедрить несколько типовых шаблонов для конкретных, часто повторяющихся операций. Для этого нужно зайти в раздел "Операции", затем открыть "Бухгалтерский учет" и перейти во вкладку "Типовые операции".

После того как бухгалтерская справка сформирована и сохранена, ее можно отправить на печать. Для этого в самом документе предусмотрена кнопка, которая позволяет сразу же выводить справку в печатном виде. В документе будет отражаться не только внесенная информация по конкретной операции с указанием суммы, но также реквизиты самой компании и лица, ответственные за составление и подписание документа.

Важно! Сумма в бухгалтерской справке указывается только по данным бухгалтерского учета. Даже если сумма по налоговому учету внесена в документ, в печатной форме она не отображается.

При оформлении бухгалтерской справки проще и эффективнее использовать документы, предлагаемые программой 1С . В этом случае все справки будут иметь одинаковый вид, а также содержать необходимую информацию. Кроме того, для их формирования и распечатки потребуется минимум времени и сил, что существенно упростит работу бухгалтера.

Учет хозяйственной деятельности предприятия основан на различных первичных документах. Один из них – бухгалтерская справка. Образец написания, предназначение, область применения и другие нюансы вы узнаете из нашей консультации.

Роль бухгалтерской справки: для чего нужна

Любое предприятие вправе самостоятельно разрабатывать бланки «первички», утверждая их в своей учетной политике. Но иногда затруднительно обосновать определенные хозяйственные операции ввиду отсутствия установленной формы документа для них. Например, расчет суточных или норму расходов. Устранить эту проблему поможет бухгалтерская справка. Применять ее можно и в других случаях (см. таблицу).

| Некоторые случаи применения бухгалтерской справки | |

|---|---|

| Ситуация | Пояснение |

| Фирма обязана применять раздельный учет по НДС | Раскрывает методологию раздельного учета по НДС |

| Коррекция данных отчетного периода и предыдущих лет | Для решения этой задачи используют бухгалтерскую справку об исправлении ошибки |

| В качестве доказательства в суде | Дублирует сведения, которые уже отражены в бухучете |

| Для оформления проводок | Поясняет смысл операции либо неточность первоначальной проводки |

По сути бух. справка – это первичный документ, к которому закон предъявляет свои требования. Ее можно составлять в произвольной форме, но обязательно наличие определенных реквизитов. При правильном оформлении она станет верным доказательством в конфликтах с контролирующими органами.

В идеале заниматься составлением бухгалтерской справки должен компетентный специалист. Например: экономист, бухгалтер или другое лицо, которое несет ответственность за совершаемую операцию. Но чтобы успешно справиться с поставленной задачей, надо знать некоторые нюансы.

Что надо знать, используя разные формы и образцы бухгалтерской справки

Следует помнить о следующих тонкостях:

-

Не заменяет документ, который должен быть составлен партнерами по сделке вместе. Поэтому некоторые операции фиксировать в справке имеет смысл только для внутренних целей.

К таким случаям можно отнести составление акта о приеме товаров, поступивших без документов. Налоговая инспекция посчитает, что представленный образец бухгалтерской справки не имеет правовой основы. В результате расходы могут не признать. Учесть их при расчете налога невозможно. А оспорить такое решение бывает непросто.

- в качестве «первички»;

- для совершенно других целей (информационных и т. п.). Например, для фиксации хозяйственной операции в документе, который может стать доказательством в судебных разбирательствах.

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

- Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

Далее приведен пример бухгалтерской справки с соответствующим текстом:

| «Экономистом ООО «Гуру» Н.В. Курносовой была допущена техническая ошибка при начислении амортизации по основным средствам. За 2016 год размер составил 21 000 руб., при этом ошибочно было указано – 22 500 руб. Подробный расчет: ……. В 01 февраля 2017 года Н. В. Курносова исправила ошибку путем проводки Дт 44 Кт 02 – 21 000 руб. Исправления внесены записью Дт 44 Кт 02 – 1500 руб. (сторно)» |

- идентификации лиц;

- подтверждения необходимости выполнить хозяйственную операцию.

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д. Важно не допустить ошибку при проставлении дат.

На нашем сайте скачать бланк бухгалтерской справки можно по следующей ссылке.

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Разновидности

Существует несколько типов бухгалтерских справок, предназначенных для разных хозяйственных ситуаций:

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

Бухгалтерская справка-расчет: образец заполнения

Этот тип справки имеет первичный характер. Его отличает наличие показателей, которые уже отражены в учете. Бухгалтер составляет ее в следующих случаях:

- исправление неточности, допущенной в бухгалтерском или налоговом учете;

- пояснение хозяйственной операции (бухгалтерская справка-расчет может пригодиться при списании дебеторской или кредиторской задолженности);

- выполнение дополнительных расчетов, поясняющих особенности операции (особенно важно при раздельном учете НДС или признании расходов).

Установленного законом образца бухгалтерской справки-расчета не существует. Но она должна иметь такие реквизиты:

- название компании;

- суть операции и расчет по ней;

- дату составления;

- Ф.И.О. ответственных лиц.

Если сомневаетесь, как правильно составить образец бухгалтерской справки, руководствуйтесь статьей 9 Закона Справка о подтверждении исправлений

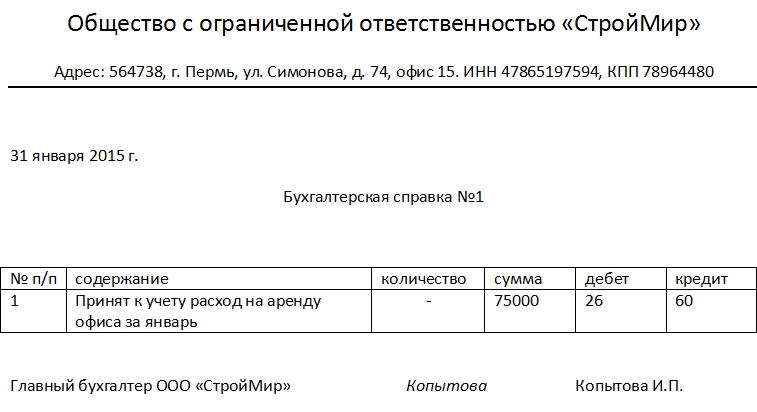

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки: Дт 44 Кт 02 – 12 600. Образец бухгалтерской справки об исправлении ошибки выглядит так:

Обратите внимание: обязательно нужно указать:

- причину возникновения ошибки;

- все варианты суммы, которая влияет на бухучет;

- дату внесения исправлений.

В конце Н.В. Соловьева как составитель справки ставит свою подпись. К ней примыкает автограф главного бухгалтера. После этого бухгалтерская справка об исправлении ошибки служит основанием для коррекции в учете.

Справка о списании «кредиторки»

Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы. Так регламентирует п. 18 ст. 250 НК РФ. Обычно на это идут во время инвентаризации и сопровождают оформлением бухгалтерской справки на списание кредиторской задолженности. Она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

ПРИМЕР

В ООО «Гуру» 30 марта 2017 года проведена инвентаризация расчетов с контрагентами, в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 143 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот пример, как написать бухгалтерскую справку по этой ситуации:

| ООО «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-п. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно). Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб. Срок исковой давности истекает 13 марта 2017 года. Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете. Бухгалтерская справка по раздельному учету НДС: образецДокумент может выглядеть примерно так: Напомним, что п. 4 ст. 149 НК РФ обязывает вести раздельный учет операций, которые облагаемы НДС и не облагаемы (свободны от налога). Чтобы понимать, как составить образец бухгалтерской справки для раздельного учета НДС, изучите требования статьи 170 НК РФ. Бухгалтерская справка о задолженности для суда: образецЭтот документ может быть составлен в самом общем виде со ссылками на справочные данные, которые форма хочет подтвердить в суде. Ссылаться в справке на то, что она оформлена именно для судебных целей, совсем необязательно. Далее представлен образец написания бухгалтерской справки о «дебиторке», которую часто приходится «выбивать» с контрагента через суд.

|

(1).jpg)