Целевые кредиты для пфр

Материнский капитал — обязательная государственная субсидия для молодых семей с одним и более детей для поддержки в содержании детей или улучшения условий жизни. 1 января 2020 года размер выплаты впервые за многие годы был проиндексирован и вырос до 466 617 рублей за одного ребенка. Если к концу 2019 семья еще не воспользовалась маткапиталом они могут получить и по 150 000 рублей за всех последующих детей.

Можно ли погасить кредит в банке материнским капиталом

Бесплатно по России

Ипотечный кредит в банке можно погасить частично или полностью средствами из материнского капитала. Кроме того, можно погасить уже существующий кредит, если он был взят на улучшение жилищных условий.

Остальные виды кредитов (потребительский, автокредит) можно постепенно погашать выплатами из маткапитала, которые оформляются после того, как ребенку исполнилось три года.

Можно ли взять кредит под материнский капитал

Многим такая сумма маткапитала может стать очень полезной. Узнав новость о повышении субсидии, некоторые семьи всерьез начали строить планы о покупке машины, обновлении техники в доме или ремонте. Однако на деле все обстоит иначе.

Согласно закону, до достижения ребенком трехлетнего возраста кредит под маткапитал может иметь исключительно целевое назначение, а именно — для улучшений жилищных условий.

Официально заем могут выдавать только лицензионные банки, а также потребительские кооперативы. Множество недобросовестных финансовых организаций и частных кредиторов могут предложить более выгодные условия, меньшую процентную ставку или гибкие сроки, но соглашаться на них не стоит. Таким способом получить деньги или недвижимость не удастся, а потерять заработанные средства — вполне возможно.

Потребительский

Итак, по закону материнский капитал может быть направлен для погашения:

- самого большого первого взноса только по целевому кредиту для покупки жилья для семьи — причем каждый из членов семьи рассчитывает на части квартиры (дома) в равных степенях, если по договоренности не было согласовано другого;

- на погашение основной части ипотечного или целевого кредита, а также процентов — маткапиталом нельзя уплатить штрафы, пени и неустойки за просрочки.

Даже когда банк и Пенсионный фонд согласятся на целевой кредит, семья обязана будет платить по графику платежей до того момента, пока ПФР не перечислит деньги. В противном случае образуется просрочка, и это повлечет за собой дополнительные финансовые траты.

Практически все банки предлагают особые условия кредитования, если заем будет выдаваться под материнский капитал. Чаще всего это подразумевает внесение государственной субсидии в виде первого залогового взноса.

По Федеральному закону №256 не разрешается применять маткапитал для закрытия потребительских кредитов. Как минимум, имеется в виду прямое перечисление средств со счета МК на счет в банке пенсионными службами.

В последнее время юристы предложили несколько абсолютно легальных путей “обхода” такого закона, позволяющие использовать маткапитал для потребительского кредитования:

- Государство обязуется компенсировать в полной мере все расходы по покупке товаров и услуг, направленных на уход за ребенком с официально установленной группой инвалидности. Деньги будут перечислены на счет владельца сертификата, если он предоставит всю необходимую документацию. Таким образом государство косвенно погашает затраты и потребительские кредиты, взятые на приобретение тех самых специальных товаров и услуг. Здесь семьям нужно учитывать один нюанс. Государство погашает только полную стоимость самого товара, а проценты за обслуживание и пользование деньгами возлагаются на плечи владельца сертификата.

- Семья с подтвержденным статусом малообеспеченности может подать заявку на направление средств маткапитала для выплат ежемесячного пособия вплоть до достижения ребенком полуторагодовалого возраста. Это возможно только, если ребенок родился после 01.01.18. Деньги перечисляются на счет родителя, а дальше он сам волен тратить их по своему усмотрению. Эти средства также могут быть направлены на погашения выплат по потребительскому кредиту.

Других законных способов использовать материнский капитал не по целевому назначению на данный момент не существует.

Целевой на строительство или покупку жилья

Под целевым кредитом имеется в виду улучшение жилищных условий. Оно включает в себя:

- покупку жилого помещения для семьи на вторичном рынке жилья или же в новострое — готового или строящегося;

- строительство с нуля, ремонт или реконструкция объекта индивидуального жилищного строительства с привлечением специализированной строительной бригады или организации;

- строительство, ремонт или реконструкция ИЖС руками и силами членов семьи без привлечения сторонней помощи;

- полную или частичную компенсацию затраченных средств на уже отремонтированный, возведенный или восстановленный объект ИЖС;

- оплату первого взноса для получения кредита в банке — ипотечного или целевого для покупки или строительства жилья;

- погашение части или всего тела, процентов за пользование целевым или ипотечным кредитом, без возможности уплаты штрафов и пени за нарушение графика платежей;

- внесение платы, указанной в договоре участия в долевом строительстве.

Займы для жилья можно оформить в банках, кредитных организациях, потребительском кооперативе или другой официальной лицензированной компании.

Ипотечный

В крупных городах на предлагаемые государством суммы нельзя купить или построить недвижимость. В таком случае улучшить жилищные условия возможно путем частичного погашения ипотеки средствами материнского капитала.

Можно не ждать, пока ребенку исполнится три года, а сразу же после получения сертификата направить деньги на погашения тела долга и процентов за использования, или же использовать их в качестве первоначального взноса.

Автокредит

Несмотря на прогнозы экспертов и ожидания тысяч людей, тратить федеральный материнский капитал на покупку автомобиля в кредит все еще не разрешено законом. Но в некоторых отдельных субъектах Российской Федерации предусмотрено использование регионального маткапитала на автокредит. Уточнить такую возможность лучше в региональных государственных органах.

В каких банках можно взять кредит под материнский капитал

Программа кредитования под мк, то есть когда его используют в качестве первого взноса, распространена в России. Каждый банк предлагает собственные условия предоставления денег, а регламент отличается по максимально возможной сумме займа, процентной ставке, льготам и другим опциям.

Наиболее выгодными в 2020 году будут кредиты под материнский капитал в таких банках:

- “Открытие”. Эта финансовая организация кредитует население на срок до 20 лет и на сумму до 150 миллионов. Минимальная процентная ставка — 7.5%. Из позитивных сторон сотрудничества можно выделить быстрое рассмотрение заявок, возможность выбрать себе собственного страховщика имущества, а также высокое количество одобрений.

- “Альфа-Банк”. Тут максимальная сумма кредитования будет значительно ниже — до 50 миллионов рублей, зато срок погашения при необходимости можно растянуть до 30 лет. Для получения кредита нужно внести первоначальный взнос не менее 10%. Процентная ставка здесь немного выше — 8,09%, но ее можно снизить, если заявитель или его супруг получает зарплату на карту Альфа. Документы рассматривают в течение 3 дней, но заявку можно подать и онлайн.

- Совкомбанк кредитует население на сумму до 30 миллионов и на срок не более 10 лет. Процентная ставка стартует от 11,9%, а первоначальный взнос такой же, как и в Альфе. Стоит обратить внимание, что Совкомбанк значительно охотнее кредитует заявителей в возрасте от 35 лет.

Отдельно нужно отметить кредитную программу Сбербанка с наиболее выгодными условиями и широким спектром льгот. Большинство семей отдают предпочтение именно Сберу, благодаря низкой процентной ставке, прозрачным условиям и надежности.

Исходя из сложного финансового положения, для многих семей в России — материнский капитал становится пока что лучшим и единственным для многих семей способом переехать в собственную квартиру или дом, а также освободиться от долгов. Большое количество кредитных организаций готовы предоставить займы на выгодных условиях под материнский капитал или погасить остаток по выплатам сертификатом.

Полезное видео

Что еще нужно знать о погашении займов материнским капиталом? Смотрите в видео:

Для поддержки работодателей в период коронавируса им предоставляют льготные кредиты на выплату зарплаты сотрудникам. Такие кредиты банки выдают с 30 марта по 1 октября 2020 года на срок не более 12 месяцев. На период субсидирования (6 месяцев в течение 2020 года) ставка по кредиту для заемщика составит 0 % годовых, а по окончании этого периода – не более 3,5 % годовых. Порядок и условия льготного кредитования прописаны в постановлении Правительства РФ от 02.04.2020 № 422 . Минэко ответило на вопросы, которые возникают в связи с получением льготных кредитов.

На какой момент должно выполняться условие о сохранении не менее 90 процентов работников по сравнению с прошлым месяцем?

В пп. «з» п. 7 постановления № 422 закреплено, что для получения льготного кредита заемщиком (кроме малых и микропредприятий) количество его работников в течение отчетного месяца должно составлять не менее 90 процентов от численности предшествующего месяца. Это условие должно выполняться ежемесячно.

Может ли компания получить льготный кредит, если уже получила безвозмездную субсидию на выплату зарплаты?

Да, работодатель может рассчитывать на одновременное получение субсидий на выплату зарплаты (см. условия получения) и льготного кредита по постановлению № 422.

Можно ли реструктуризировать (изменить срок) льготный кредит на выплату зарплаты?

Да, менять срок кредита можно в пределах 12 месяцев. Например, если предоставлен кредит на 6 месяцев, то по заявлению заемщика его срок может продлеваться до 12 месяцев. Но надо учитывать, что банку субсидируется только 6 месяцев, нулевая ставка по кредиту будет только в течение этого периода.

Как в целях получения кредита определить, осуществляет заемщик «пострадавший вид деятельности» или нет?

Для получения льготного кредита заемщик должен осуществлять не менее одного года деятельность в одной или нескольких пострадавших отраслях (перечень приведен в постановлении Правительства № 434). Вид деятельности определяется по данным ЕГРЮЛ или ЕГРП на 1 марта 2020 года. Для малых и микропредприятий этот вид деятельности может быть как основным, так и дополнительным. Для всех остальных организаций и ИП пострадавший вид деятельности должен быть основным. Причем если « пострадавший» ОКВЭД из перечня имеет подкласс, группу и т.д., то компании с такими "нижнеуровневыми" кодами также могут рассчитывать на льготный кредит.

Как определить, к какой категории («малое предприятие» и «микропредприятие») относится заемщик?

Для получения льготного кредита важно установить, является заемщик малым или микропредприятием. Для таких заемщиков пострадавший вид деятельности может быть как основным, так и дополнительным. Для всех остальных – только основным. Категория субъекта МСП определяется на момент заключения кредитного договора. Сведения берутся из Единого реестра субъектов МСП (он обновляется ежегодно 10 августа).

Важна ли величина дохода от «пострадавшей деятельности» для получения льготного кредита?

Для получения льготного кредита не имеет значения доля выручки от «пострадавшей» деятельности в общем объеме выручки.

Может ли выданный льготный кредит пойти не на выплату зарплаты сотрудникам, а на его погашение?

В этом случае будет нарушено условие о целевом использовании кредитных средств, поскольку по правилам постановления № 422 он должен быть направлен только на выплату заработной платы и связанных с ней отчислений. Причем расходы на выплату зарплаты должны быть документально подтверждены.

Можно ли кредитными средствами оплатить НДФЛ?

Да, возможна уплата НДФЛ с доходов сотрудников за счет кредитных средств.

Можно ли полученный кредит направить на выплату зарплаты не всем, а лишь части работников (в результате некоторые получат зарплату свыше МРОТ за счет кредита)?

Максимальная сумма льготного кредита рассчитывается как произведение следующих величин ( п. 18 постановления № 422):

Правила постановления № 422 не запрещают направлять полученные средства на выплату зарплаты меньшему числу работников, чем участвовали в расчете суммы кредита. Размер зарплаты сотрудника определяется трудовым договором с ним. Правилами льготного кредитования размер зарплаты не ограничен МРОТ.

Можно ли льготный кредит, оформленный на 6 месяцев, направить на зарплату сотрудникам за 3 месяца (в результате сотрудники получат свыше МРОТ)?

Несмотря на то что льготный кредит рассчитывается исходя из 6 месяцев, его можно направить на выплату зарплаты сотрудникам за 3 месяца. Тот факт, что зарплата превысит МРОТ, не нарушает правила льготного кредитования.

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

Проконсультироваться

со специалистом 1С

Письмом ФНС России от 23.07.2020 № АБ-2-19/1386 даны разъяснения относительно блокчейн-платформы для поддержки малых и средних предприятий, пострадавших от коронавируса. Разъяснено, в частности, что кредитные организации смогут получить все данные о потенциальном клиенте, которые имеются в распоряжении ФНС России, из ЕГРЮЛ, ЕГРИП, Единого реестра субъектов малого и среднего предпринимательства, АИС «Налог-3» и т. п., равно как и актуальные данные по численности сотрудников, страховым взносам, сведения, полученные по официальным каналам от ПФР. Ну а заемщик имеет полное право отклонить предложение, если оно не отвечает его ожиданиям по сумме. Важно: не ФНС России выносит решение по кредиту. Поэтому и комментариев от нее ждать незачем. Подробности – в нашем комментарии к письму № АБ-2-19/1386

Преодоление последствий коронакризиса: разъяснения о мерах поддержки

Наряду с экономическими проблемами в мире негативное влияние на социально-экономическое развитие страны оказали ограничения, введенные в связи с пандемией коронавируса. Чтобы сгладить их неблагоприятные последствия, государство приняло ряд антикризисных мер поддержки граждан и бизнеса. Одна из основных целей таких мер – обеспечить непрерывную работу компаний и ИП из наиболее пострадавших в период пандемии коронавируса отраслей и не допустить сокращения занятости населения.

Перечень наиболее пострадавших отраслей

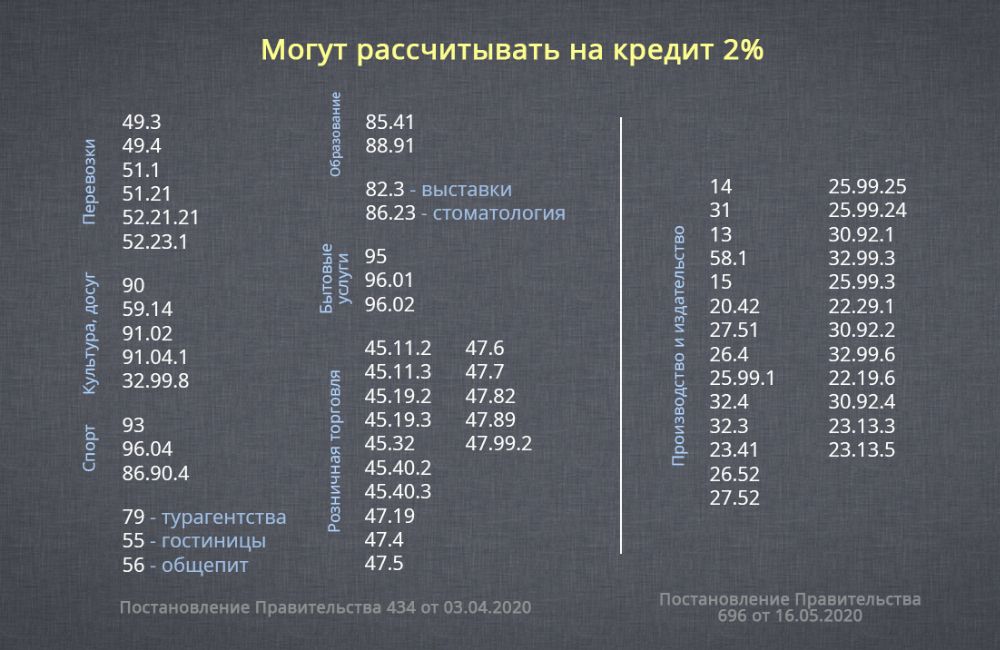

Список сфер деятельности, наиболее пострадавших от распространения коронавирусной инфекции, утвержден постановлением Правительства РФ от 03.04.2020 № 434.

Каждая отрасль (сфера деятельности) в перечне определена соответствующими кодами ОКВЭД-2, структура которых отражает отдельные классы (XX), подклассы (XX.X), группы (XX.XX), подгруппы (XX.XX.X) и виды (XX.XX.XX).

- транспортная деятельность (коды ОКВЭД-2: 49.3, 49.4, 51.1, 51.21, 52.21.21, 52.23, 49.10.1, 50.1, 50.3);

- культура, организация досуга и развлечений (коды ОКВЭД-2: 90, 59.14, 91.02, 91.04.1, 32.99.8);

- физкультурно-оздоровительная деятельность и спорт (коды ОКВЭД-2: 93, 96.04, 86.90.4);

- деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма (код ОКВЭД-2: 79);

- гостиничный бизнес (код ОКВЭД-2: 55);

- общественное питание (код ОКВЭД-2: 56);

- деятельность организаций дополнительного образования, негосударственных образовательных учреждений (коды ОКВЭД-2: 85.41, 88.91);

- деятельность по организации конференций и выставок (код ОКВЭД-2: 82.3);

- деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) (коды ОКВЭД-2: 95, 96.01, 96.02);

- деятельность в области здравоохранения (стоматологическая практика) (код ОКВЭД-2: 86.23);

- розничная торговля непродовольственными товарами (коды ОКВЭД-2: 45.11.2, 45.11.3, 45.19.2, 45.19.3, 45.32, 45.40.2, 45.40.3, 47.19, 47.4, 47.5, 47.6, 47.7, 47.82, 47.89, 47.99.2);

- средства массовой информации и производство печатной продукции (коды ОКВЭД-2: 60, 63.12.1, 63.91, 18.11, 58.11, 58.13, 58.14).

Занятые в этих сферах по основному виду экономической деятельности организации и индивидуальные предприниматели получают первоочередную адресную поддержку.

Первым пакетом мер были предусмотрены гранты на заработную плату, отсрочки по налогам и взносам, отсрочка по аренде, запрет на проверки, взыскания и санкции, программы беспроцентного кредитования.

Обеспечивающие выполнение антикризисных мер нормативно-правовые акты в апреле–мае принимались оперативно. Теперь их применение на практике вызывает вопросы, требующие разъяснений.

В обнародованном в конце июля письме ФНС России от 23.07.2020 № АБ-2-19/1386@ чиновники разъясняют тонкости расчета и получения кредитов на возобновление деятельности и выплату зарплаты. Помимо этого налоговая служба проинформировала о реализации новой цифровой платформы на базе технологии распределенного реестра (блокчейн), которая существенно помогает реализовывать предусмотренные меры.

Цифровая платформа для сотрудничества с банками и бизнесом

Цифровая платформа ФНС России – это новый функционал, который обеспечивает контроль рисков снижения численности работников заемщика, контроль уровня заработной платы и наличия процедуры банкротства на период наблюдения по кредитному договору (соглашению).

Платформа позволяет банку проверить заявление заемщика автоматически, без дополнительных подтверждающих документов. В течение нескольких минут кредитное учреждение получает проверенные данные о статусе заемщика из государственных реестров (ЕГРЮЛ, ЕГРИП, ЕРМСП). Сведения из реестров отражают принадлежность к определенной отрасли компании-заемщика, численность ее сотрудников, статус в ЕРМСП (микропредприятие, малое или среднее предприятие). Если банк выносит решение о кредитовании (положительное или отрицательное), информация об этом становится известна всем участникам цифровой платформы ФНС России. Технология распределенного реестра обеспечивает защиту данных от любых несанкционированных изменений и исключает возможность дублирования заявлений от одного и того же заемщика.

С порядком предоставления доступа банкам к цифровой платформе ФНС России, механизмом работы системы можно ознакомиться в специальной рубрике на сайте налоговой службы.

В письме № АБ-2-19/1386@ налоговики отметили, что кредит могут выдавать любые отделения уполномоченных банков, участвующих в программе льготного кредитования. Список банков представлен на портале «Мой бизнес» Минэкономразвития России.

Льготный кредит на возобновление деятельности

Российским банкам, которые в 2020 году выдают компаниям и ИП кредиты на возобновление деятельности, государство предоставляет субсидии из федерального бюджета. Устанавливающие цель, условия и порядок предоставления таких субсидий правила утверждены постановлением Правительства РФ от 16.05.2020 № 696 (далее – правила № 696).

Этим же документом определены:

- организации и ИП, которые могут получить кредит;

- условия, которым должен соответствовать заемщик;

- цели, на которые можно потратить кредит;

- срок предоставления кредита и его максимальная сумма.

Государство предоставляет банку субсидию на возмещение недополученных доходов по кредитам, выданным, в частности, организациям на возобновление деятельности. В свою очередь кредитная организация за счет данной субсидии в последующем спишет долг заемщика по предоставленному кредиту.

Обязательство по договору будет списано полностью (100 %), если, по данным ФНС России:

- по состоянию на 01.03.2021 число работников составит не менее 90 % от штата на 01.06.2020 и на конец каждого месяца до 01.03.2021 число работников будет не ниже 80 % от указанного штата;

- не будет введена процедура банкротства, деятельность организации не будет приостановлена и деятельность ИП не будет не прекращена;

- средняя зарплата одного работника в период наблюдения будет не ниже МРОТ.

Напомним условия кредитования.

Кто может получить

Кредит на возобновление деятельности может получить в банке клиент:

- включенный в реестр социально ориентированных НКО (СОНКО) и реестр НКО, получающих меры поддержки (постановления Правительства РФ от 23.06.2020 № 906 и от 11.06.2020 № 847), или

- компания (ИП) со штатом сотрудников, осуществляющая деятельность в пострадавшей отрасли.

Также на льготный кредит может рассчитывать бизнес, относящийся к отраслям, требующим поддержки на возобновление работы (приложение 2 к постановлению № 696). Относится компания (ИП) к этим отраслям или нет, нужно смотреть по кодам ОКВЭД-2, которые содержит выписка из ЕГРЮЛ (ЕГРИП) по состоянию на 01.03.2020.

Каким условиям надо соответствовать

Субъекты, отнесенные к категориям «микропредприятие» и «малое предприятие», коды ОКВЭД-2 определяют и по основной, и по дополнительным видам деятельности. Остальные заемщики – только по основной деятельности (п. 10 постановления № 696).

Еще одно из условий: в отношении клиента не должна быть введена процедура банкротства (организация не должна приостанавливать деятельность, ИП не должен прекращать деятельность) (подп. «б» п. 9 правил № 696).

А что делать, если бизнес хоть и малый, но не относится к утвержденному перечню пострадавших отраслей, а потребность в получении кредита есть? Может ли такой клиент договориться с банком о приемлемых условиях получения кредита? В письме эту ситуацию не рассматривали. Ответим, что на условиях кредитования по правилам № 696 уговорить банк вряд ли получится. По полученным на цели такого кредитования субсидиям банки находятся под пристальным контролем Минэкономразвития России, ФНС России, Банка России.

Но, отвечая на аналогичный вопрос, Банк России уточнил, что для отнесения компании к перечню пострадавших отраслей можно использовать любой из вариантов основного ОКВЭД, включая расширительные и дополнительные коды.

Кроме того, сейчас кредитные организации сами достаточно активно идут навстречу бизнесу. Они могут предложить обладателям положительной кредитной истории кредит по сниженной ставке (даже до 1 %) или реструктуризацию ранее взятого кредита. В рамках такой реструктуризации могут быть перенесены сроки платежа, снижен его размер, использованы другие меры для обеспечения посильности долга. Причем банки делают это вне зависимости от того, относится ли заемщик к наиболее пострадавшим секторам экономики. Банк России разрешил банкам не создавать повышенные резервы по таким реструктурированным кредитам, то есть у банка не возникает дополнительно связанных с этим затрат.

К каждому клиенту банки подходят индивидуально, оценивая фактическую способность субъектов МСП исполнять свои обязательства по кредитным договорам. Поэтому надо обращаться за помощью в свой банк. И помните, что Банк России ведет мониторинг того, как исполняются его рекомендации по финансовой поддержке бизнеса, направленные письмом от 20.03.2020 № ИН-06-59/24.

На что можно потратить

Пункт 5 правил № 696 определяет возобновление деятельности как:

- осуществление документально подтвержденных расходов на предпринимательскую деятельность компании или ИП, включая выплату заработной платы работникам в размере, не превышающем размер, предусмотренный трудовым договором, или

- рефинансирование текущих кредитов, полученных в рамках господдержки (в частности, по программе 8,5 %) (п. 4 правил, утв. постановлением Правительства РФ от 30.12.2018 № 1764).

Нельзя выплачивать

За счет кредита на возобновление деятельности нельзя выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратить деньги на благотворительность (п. 5 правил № 696). Это понятно, ведь в законе об АО прямо написано, что источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). А дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества. Закон об ООО дает право распределять чистую прибыль (ее часть) между участниками на основании общего собрания участников общества.

Что касается финансирования благотворительных программ, то с этой целью разрешено использовать доходы от внереализационных операций (не менее 80 %), поступления от учрежденных благотворительной организацией хозяйственных обществ и доходы от разрешенной законом предпринимательской деятельности (п. 3 ст. 17 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)»).

Сроки

Процедура оформления кредитов на возобновление деятельности стартовала 01.06.2020 и продлится до 01.11.2020. Кредит выдается на срок до 30.06.2021 (подп. «г» п. 9 правил № 696). Чем раньше подать заявку, тем больше будет доступная сумма кредита.

Организация (ИП) – заемщик самостоятельно выбирает банк из числа уполномоченных кредитных организаций (п. 8 правил № 696). Каждый банк сам:

- устанавливает процедуру, по которой можно получить этот кредит;

- определяет стандартную процентную ставку, по которой придется погашать долг, если заемщик не выполнит условия использования кредита.

Письмо № АБ-2-19/1386@ не поясняет, что это за ставка.

В правилах № 696 (п. 5) сказано, что стандартная процентная ставка – это ставка, которая устанавливается по кредиту, выдаваемому по этим правилам, на период погашения по кредитному договору (соглашению). Банк – получатель субсидии определяет такую ставку в соответствии со своими правилами и процедурами (п. 8 правил № 696).

Таким образом, в базовый период кредитного договора (соглашения) (с даты его заключения и до 01.12.2020), а также на период наблюдения (с 01.12.2020 по 01.04.2021) (п. 5 правил № 696) действует установленная государством ставка 2 % (подп. «в» п. 9 правил № 696), а на период погашения кредита – стандартная процентная ставка. Полагаем, это обычная ставка банка, которую он использует для выдачи кредитов на сопоставимые суммы и сопоставимые сроки.

Максимальная сумма кредита

Она рассчитывается по формуле:

ФОТ расчетный размер

Ч работников

ПК базовый,

Ʃ КВД max – максимальная сумма кредита на возобновление деятельности;

ФОТ расчетный размер – расчетный размер оплаты труда;

Ч работников – численность работников компании (ИП);

ПК базовый – базовый период кредита (с даты его заключения и до 01.12.2020).

В письме № АБ-2-19/1386@ разъяснено, что при расчете максимальной суммы кредита базовый период определяется следующим образом: количество полных месяцев по договору, считая с 1-го числа месяца, в котором заемщик обратился в кредитное учреждение (при обращении до 15-го числа месяца включительно), и считая с 1-го числа месяца, следующего за месяцем обращения (при обращении после 15-го числа месяца).

Расчетный размер оплаты труда (ОТ расчетный размер) – это сумма минимального размера оплаты труда (МРОТ) с выплатой районных коэффициентов, процентных надбавок к заработной плате и с учетом выплат страховых взносов в ПФР, ФСС РФ и ФФОМС в размере 30 % (п. 24 правил № 696).

С 01.01.2020 МРОТ установлен в сумме 12 130 руб. (ч. 1 ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» (в редакции закона от 27.12.2019 № 463-ФЗ)).

После заключения кредитного договора (соглашения) получить всю сумму кредита разово не получится. Банк выдает кредит ежемесячно в размере, не превышающем произведение двукратного расчетного размера оплаты труда и численности работников заемщика (подп. «ж» п. 9 правил № 696). Остальную сумму кредита банк будет перечислять ежемесячно, но только в пределах этого ежемесячного ограничения.

Налоговая служба в письме № АБ-2-19/1386@ прояснила вопрос относительно данных о численности компании (ИП) – заемщика.

По правилам № 696 (п. 24) банки определяют показатели для расчета максимальной суммы кредита на возобновление деятельности на основании сведений, размещенных в информационном сервисе ФНС России по состоянию на 01.06.2020.

До выхода письма № АБ-2-19/1386@ не было ясности, из каких источников налоговая служба черпает эти данные. И вот теперь налоговики пояснили, что первоисточником информации о численности сотрудников для сайта ФНС России является отчетность по форме СЗВ-М. Эту отчетность страхователи передают в ПФР в порядке и в сроки, установленные постановлением Правления ПФР от 01.02.2016 № 83п «Об утверждении формы "Сведения о застрахованных лицах"» и Федеральным законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (п. 1, 2.2 ст. 11). А уже по официальным каналам от ПФР эту информацию получает ФНС России.

Обратите внимание: с учетом сроков представления отчетности по состоянию на 01.06.2020 на сайте ФНС России доступны сведения о численности работников по итогам апреля 2020 года! Срок представления в ПФР сведений о численности работников по итогам мая текущего года – до 15.06.2020. Но это ничего не значит, потому что в целях получения кредита на возобновление деятельности данные за май не учитывают.

Как следует из письма № АБ-2-19/1386@, при несогласии с суммой предоставляемого кредита компания (ИП) вправе отказаться от предложения. Тот же банк может сформировать новую заявку, если, подумав, заемщик придет вновь. Еще можно за кредитом обратиться в другой банк, уполномоченный участвовать в программе льготного кредитования. Но нужно помнить, что получить можно только один льготный кредит. И за этим следит ФНС России. Информационный сервис цифровой платформы ФНС России позволяет зарегистрировать только одно активное заявление от заемщика, остальные заявления будут отклонены или отозваны.

Кредит на поддержание и сохранение занятости

Правила предоставления таких кредитов для компаний и ИП, имеющих работников, предусмотрены постановлением Правительства РФ от 02.04.2020 № 422. Право на получение этого кредита, так же как и на возобновление деятельности, имеют те компании (ИП), которые работают в отраслях, наиболее пострадавших от ограничений, связанных с коронавирусом. Факт такой работы можно подтвердить как основным, так и дополнительными кодами по ОКВЭД согласно данным ЕГРЮЛ (ЕГРИП) на 01.03.2020. При этом период работы в пострадавшей отрасли должен быть не менее одного года, компании (ИП) следует продолжать работать и не банкротиться. В месяце обращения за кредитом численность персонала должна быть не меньше 90 % от численности за прошлый месяц (письмо Минэкономразвития России от 29.05.2020 № Д13и-16981).

Кредит краткосрочный (на срок не более 12 месяцев), и получить его можно в период с 30.03.2020 по 01.10.2020.

Максимальная сумма кредита рассчитывается по формуле:

Читайте также: