До какого периода выбрать пенсионный фонд

Каждый трудоспособный гражданин нашей страны периодически задумывается о том, каково будет его материальное обеспечение в старости. При этом беспокоиться о своей будущей пенсии необходимо как можно раньше, чуть ли не с самого начала осуществления трудовой деятельности. Это обусловлено тем, что нынешнее законодательство предлагает гибкие возможности для участия самого трудящегося в формировании своих пенсионных накоплений.

Граждане вправе самостоятельно определять, куда будет направляться часть пенсионных взносов, которые ежемесячно перечисляет его работодатель – на счета государственного пенсионного фонда или в НПФ. При этом закон допускает возможность смены страховщика, но лишь при определенных обстоятельствах. О тонкостях, связанных с данной процедурой и пойдет речь в этой статье далее.

Бесплатно по России

Можно ли поменять пенсионный фонд

Работающие россияне вправе формировать накопительную пенсию путем перечисления на эти цели части страховых взносов. При этом, за исключением частнопрактикующих адвокатов, нотариусов и индивидуальных предпринимателей, денежные средства переводят работодатели, а у самих работников остается выбор, куда они будут направлены.

Услуги по формированию накопительной части пенсии оказывают многие НПФ. Суть деятельности негосударственного фонда заключается в том, что он аккумулирует денежные средства, поступающие в счет страховых взносов, и вкладывает их в различные доходные проекты. Как правило, в ценные бумаги. Полученный инвестиционный доход также идет в счет будущей пенсии.

Государственный пенсионный фонд также аккумулирует денежные средства для формирования пенсии накопительного типа. Однако условия их размещения на счетах ПФР намного менее выгодны, чем при перечислении средств в НПФ.

В этой связи у многих граждан возникает вопрос относительно возможности перехода из государственного пенсионного фонда в коммерческий. Ответ на него таков, что работающие лица вправе перевести средства в любой НПФ, имеющий необходимую лицензию для осуществления данного вида деятельности.

На сегодняшний момент в стране осуществляют деятельность 35 негосударственных фондов, состоящих в реестре ЦБ, которые предлагают различные программы формирования пенсионных накоплений.

Несомненными плюсами перехода в НПФ выступают:

- непосредственное участие в формировании своих будущих выплат по старости;

- достойные ставки получения инвестиционного дохода;

- прозрачность работы негосударственных фондов;

- защищенность денежных средств от негативных последствий инвестирования;

- возможность получения накопленных денег наследниками в случае смерти застрахованного лица до его выхода на пенсию.

К негативным последствиям перехода в НПФ можно отнести:

- отсутствие закрепленных гарантий получения инвестиционного дохода;

- риск прекращения фондом своей деятельности, что приведет к потере инвестиционного дохода;

- гражданин не принимает решений относительно направлений инвестирования.

Какие действия необходимо предпринять для смены

Лицо, желающее перейти в НПФ, для начала должно определиться выбором конкретного фонда. При этом опираться при нем он может на различные источники, как то:

Далее необходимо обратиться в офис негосударственного фонда для заключения соответствующего договора. После этого нужно подать соответствующее заявление в адрес ПФР. К нему следует приложить копию паспорта и СНИЛС (при наличии).

Следует отметить, что существующий порядок перехода из ПФР в НПФ был значительно ужесточен с 01 января 2019 года. Если раньше подобного рода бумаги принимали в офисах самих негосударственных фондов, а также в многофункциональных центрах, то теперь их можно направить только непосредственно в клиентское отделение самого пенсионного фонда.

Как поменять один НПФ на другой

Если частный фонд, управляющий пенсионным капиталом, показывает низкую доходность или каким-либо иным образом не устраивает гражданина, то он может перейти в другую организацию.

Как часто можно менять НПФ? Законом устанавливается, что подобного рода переходы могут быть срочными и досрочными.

- Срочный переход. Для того, чтобы сохранить свои накопления допускается переход из одного негосударственного пенсионного фонда в другой через 5 лет после заключения договора. В этом случае инвестиционный доход будет оставлен за гражданином в полном объеме.

- Досрочный переход. Гражданин вправе осуществить его в любое время, но не чаще, чем один раз в год. При этом денежные средства от инвестирования не будут сохранены.

Для смены НПФ гражданину следует заключить договор с новым страховщиком и подать соответствующее заявление в государственный пенсионный фонд. Денежные средства будут переведены на следующий год, после подачи заявки.

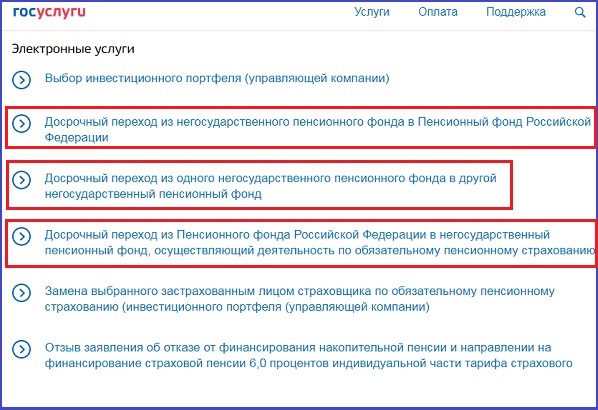

Можно ли подать обращение на смену через интернет

С развитием электронных технологий, для подачи справок, заявлений и других документов сейчас вовсе не обязательно лично обращаться в то или иное учреждение. Закон предусматривает совершение некоторых юридически значимых действий через интернет, не выходя из дома. В этих целях создана и успешно функционирует целая электронная система – портал «Госуслуги».

Инструкция как выполнить переход через «Госуслуги»

Чтобы сменить НПФ через электронный портал, необходимо иметь подтвержденную учетную запись и электронную подпись. Сам переход следует совершать, придерживаясь следующего алгоритма:

- Войти на портал «Госуслуги», используя свой логин и пароль.

- В поисковой строке необходимо ввести «НПФ».

- В предложенном меню выбрать наименование необходимой услуги.

- После появления описания выбранного действия следует выбрать кнопку «Получить услугу».

- В возникшей форме нужно указать персональные сведения о заявителе, информацию о текущем фонде и о вновь выбранном, а также вбить данные, содержащие наименование территориального отдела ПФР, куда и подается заявление.

- Нажать на кнопку «Перейти к подписанию формы».

- После подписи электронный документ будет отправлен и зарегистрирован в установленном порядке.

- Ожидать уведомление о смене пенсионного фонда.

Работающие граждане вправе управлять частью своих пенсионных накоплений. Эта возможность выражается в выборе негосударственного пенсионного фонда, которых на данный момент насчитывается более трех десятков. Кроме этого, гражданин вправе сменить НПФ без указания причины, но не чаще, чем единожды в год. Сделать это можно как путем обращения в ПРФ лично, так и посредством оформления электронного документа через портал «Госуслуги».

Полезное видео

Подробнее о новых правилах перехода из одного фонда в другой смотрите в видео:

Одним из многочисленных подводных камней пенсионного законодательства, безусловно, является вопрос о дате назначения пенсии.

Если возникло право на пенсию по старости (наступил пенсионный возраст), это еще не означает, что ее назначат автоматически.

Закон предписывает общий заявительный порядок назначения пенсий, т.е. необходимо обратиться в ПФР с заявлением о назначении пенсии и подтверждающими документами. Без заявления пенсия по старости назначается только в исключительных случаях, о которых говорится далее.

В итоге многие граждане, не зная установленный порядок назначения пенсии, лишаются возможности получить ее за те месяцы, когда право на пенсию уже было, но обращения в ПФР еще не было. Более того, они недополучают те льготы, которые предоставляются пенсионерам (субсидии на квартплату, льготный проезд и т.п.).

Как этого избежать?

В первую очередь, нужно четко знать, когда наступает право на соответствующую пенсию. Если сложно определить это самому (например, пенсия досрочная), лучше лишний раз обратиться в ПФР за консультацией.

Во-вторых, нужно ориентироваться в особенностях определения сроков назначения пенсии по старости, чтобы иметь возможность обратиться за ней в наиболее выгодный для себя момент.

Самый распространенный вид пенсий – страховые пенсии по старости – назначаются со дня обращения, но не ранее возникновения права на них.

Если вы выходите на обычную (не досрочную) пенсию по старости, то, разумеется, вам заранее известно, когда право на нее возникнет – со дня наступления пенсионного возраста (остальные условия будет уже проверять ПФР).

Чтобы пенсию назначили именно со дня исполнения соответствующего возраста (пока он не изменился: 60 лет – для мужчин, 55 лет – для женщин), заявление о назначении пенсии нужно подать заранее (разрешено обращаться за пенсией уже за месяц до дня рождения). Если вы обратитесь позже, то пенсию, по общему правилу, за предыдущее время вам не выплатят.

Но отсюда есть два исключения:

1) Если гражданин уволился с работы и обратился за пенсией по старости в течение 30 дней с даты увольнения, то пенсию ему назначат со дня увольнения.

Но, разумеется, не ранее, чем право на пенсию у него возникло.

Например: женщине 7 января 2018 года исполнилось 55 лет, 10 января 2018 года она уволилась с работы. В ПФР за назначением пенсии она обратилась 15 января 2018 года. Пенсию по старости ей назначат с 10 января 2018 года (с даты увольнения). Если бы она уволилась с 1 января 2018 года, то пенсию можно было бы назначить ей со дня рождения (7 января), поскольку обращение в ПФР произошло в рамках 30-дневного срока со дня увольнения, а «отмотать» срок назначения пенсии назад можно максимум до дня наступления права на пенсию.

Поэтому, если вы пропустили срок обращения за пенсией, 30-дневный срок со дня увольнения является хорошим запасным выходом из сложившейся ситуации.

2) Если гражданин уже получал пенсию по инвалидности, то с наступлением пенсионного возраста его автоматически, со дня рождения переведут на страховую пенсию по старости (при условии, что у него есть хотя бы один день стажа).

Специально обращаться в ПФР за назначением пенсии в таком случае не требуется. В 10-дневный срок орган ПФР обязан уведомить гражданина, что ему теперь назначена пенсия по старости.

Что закон понимает под «днем обращения за пенсией», с которого она назначается?

1) это день, когда орган ПФР зарегистрировал ваше обращение за назначением пенсии лично или через электронный кабинет (сейчас все обращения по пенсионным вопросам проводятся через личный кабинет пенсионера, зарегистрироваться в котором можно в территориальном отделении ПФР),

2) это дата почтовой отправки заявления о назначении пенсии (согласно почтовому штемпелю на конверте),

3) это дата подачи электронного заявления через Единый портал государственных и муниципальных услуг,

4) это день приема заявления о назначении пенсии со всеми документами многофункциональным центром (МФЦ).

Обратите внимание, что если при обращении за пенсией вы представили не все необходимые документы, то донести их нужно в течение 3 месяцев со дня получения уведомления ПФР об этом.

Если пропустить этот срок, то пенсия будет назначена со дня, когда был представлен последний необходимый документ. Это грозит тем, что можно не получить пенсию за все предыдущее время!

Социальные пенсии по старости (если не возникло право на страховую пенсию) назначаются по одному правилу – с 1-го числа месяца, в котором было зарегистрировано обращение.

Разумеется, не ранее наступления пенсионного возраста (65 лет – для мужчин, 60 лет – для женщин). Никаких исключений по срокам назначения этих пенсий не предусмотрено.

![]()

![]()

![]()

Что такое пенсия по старости

- Когда мы говорим о пенсии по старости для большинства граждан России, мы подразумеваем так называемую страховую пенсию по старости, - объясняет Елена.

Юрист подчеркивает, что есть и иные пенсии, выплачиваемые отдельным категориям граждан. К таким, например, отнести можно следующие - пенсии за выслугу лет для военнослужащих и приравненных к ним лиц, пенсия по старости для граждан, пострадавших от радиационных катастроф и т.д.

- Однако большая часть населения страны получают или будут получать в будущем именно страховую пенсию по старости, - указывает Воронина.

Таким образом, страховая пенсия по старости - самая распространенный вид пенсий в нашей стране. Ее люди получают по достижении соответствующего возраста.

Условия назначения пенсии по старости

По словам эксперта, если говорить в общих чертах, для назначения страховой пенсии по старости необходимо соблюсти три условия.

1. Достижение возраста назначения пенсии.

- 60 лет для женщин и 65 для мужчин. Однако такой пенсионный возраст начнет действовать только в 2028 году, - говорит Елена. - Поскольку реформа пенсионной системы произошла не так давно, сейчас действует переходный период: каждый год пенсионный возраст немного увеличивается. Например, в 2020 году женщины должны выходить на пенсию в 57 лет, а мужчины – в 62 года.

Наша собеседница добавляет, что в законе есть еще одна льгота для тех, кто достиг пенсионного возраста в 2019 и 2020 годах - они могут начать получать пенсию на 6 месяцев раньше этого срока (в 55,5 и 61,5 лет соответственно):

- Ранее достижения пенсионного возраста пенсия назначается людям, которые проработали установленное в законе время на подземных, тяжелых работах. Сюда же относятся граждане, длительное время занимавшиеся профессиональной деятельностью - медицинские, педагогические работники и т.д. В списке и те, кто длительное время работал в районах Крайнего Севера. Есть и другие категории, для помимо страхового стажа имеет значение стаж работы на этих видах работ.

Кстати, льготный период и уход на пенсию в 55,5 и 61,5 лет для женщин и мужчин сохранится и в 2021 году. Теперь им смогут воспользоваться женщины 1965 года рождения и мужчины 1960-го.

2. Наличие страхового стажа не менее 15 лет.

Такая продолжительность начнет действовать в 2024 году, а например, в 2020 году нужен страховой стаж не менее 11 лет. В страховой стаж включаются периоды работы, в которые работодатель уплачивал за сотрудника страховые взносы, а также засчитываются другие значимые периоды, например, период ухода за ребенком:

- С момента присвоения гражданину номера СНИЛС стаж подтверждается сведениями, уже имеющимися у Пенсионного фонда РФ. В период до этого требуется подтверждение стажа документами: трудовой книжкой, трудовыми договорами, приказами.

3. Наличие индивидуальных пенсионных коэффициентов не менее 30.

Как объясняет специалист, это значение начнет действовать в 2025 году, в 2020 году с учетом переходного периода ИПК составляет 18,6. ИПК рассчитывается исходя из размера страховых взносов, которые поступали в Пенсионный фонд РФ за работника от всех его работодателей. Сами страховые взносы работников рассчитываются в зависимости от их заработной платы: чем больше зарплата работника, тем больше взносов за него нужно платить работодателю.

Пенсионная реформа, в ходе которой пенсия разделилась на страховую и накопительную части, начала действовать в 2002 году. А с 2015-го в пенсионной системе появилось правило «пяти лет». Согласно ему, перевести накопительную пенсию от одного страховщика к другому без потери инвестиционного дохода можно один раз в пятилетку. Страховщиком может быть ПФР либо НПФ.

Новая норма была призвана сократить массовые переходы клиентов между пенсионными фондами и, по идее, увеличить инвестиционный доход граждан: ведь НПФ и управляющие компании теперь могли вкладывать деньги на более длительные сроки и, соответственно, больше заработать для клиентов. Однако на практике миллионы жителей России правило «пяти лет» проигнорировали: в 2015-2017 годах ПФР зафиксировал массовые досрочные переходы. В результате за эти два года россияне потеряли инвестиционный доход на сумму более 82,2 млрд рублей. А на середину 2019 года сумма потерь составила свыше 108,4 млрд рублей.

Чтобы не лишить себя дохода, который был заработан вашим страховщиком (и не уменьшать свою будущую накопительную пенсию), следует помнить о законе и не нарушать правило «пяти лет».

Срочный и досрочный переход

Есть два способа сменить организацию, управляющую вашими пенсионными накоплениями: медленный, но верный – срочный; и быстрый, но требующий осторожного подхода – досрочный.

Медленно, но верно – это срочный переход. Вы направляете в ПФР заявление, и через четыре полных года (не считая тот год, в котором вы подали заявление) ваши деньги перейдут новому страховщику в полном объеме – в том числе накопленный за прошедшие годы инвестиционный доход. Подробнее о том, какие именно документы нужно подать, читайте в статье «Как перевести пенсионные накопления другому страховщику?».

Дело в том, что каждые пять лет происходит фиксинг: заработанный вашим страховщиком инвестиционный доход прибавляется к вашему пенсионному счету. С этого момента он принадлежит вам. А до истечения полных пяти лет вы можете этот дополнительный доход потерять – если воспользуетесь досрочным переходом, то есть потребуете перевести ваши пенсионные накопления новому страховщику не через пять лет, а раньше.

Таким образом, именно тот момент, когда ваш страховщик зафиксировал доход и зачислил его на ваш счет, а новая «пятилетка» еще не началась, является идеальным для перевода денег к другому страховщику (если текущий вас чем-то не устраивает).

Если же разорвать отношения со своим фондом досрочно, инвестиционный доход, заработанный с момента последнего фиксинга, будет для вас безвозвратно утерян. То есть в новую организацию перейдут только накопления – без «процентов» (накопленного инвестиционного дохода).

Вот почему досрочный – чаще одного раза в пять лет – переход совсем невыгоден будущему пенсионеру. Но решение в любом случае за вами.

Выясняем, когда вступил в силу договор с действующим страховщиком

Узнать дату подписания договора со своим пенсионным фондом можно на сайте www.gosuslugi.ru. Услуга «Извещение о состоянии лицевого счета в ПФР» предоставит справку о состоянии вашего счета. Из нее же можно узнать, с какого числа вас обслуживает действующий фонд. Эту информацию можно также получить в личном кабинете на сайте ПФР (www.pfrf.ru).

Если ваш договор с НПФ вступил в силу в 2015 году или же в 2015 году вашим страховщиком на основании закона стал ПФР, фиксинг будет проводиться 31 декабря 2019 года. В этом случае для перехода к новому страховщику вы можете подать заявление в ПФР до 1 декабря 2019 года. Ваши накопления (со всем инвестиционным доходом, полученным за предыдущие пять лет) в период с 1 января по 1 апреля 2020 года будут переданы в новый фонд (ПФР или НПФ) – вы ничего не потеряете.

Когда сменить страховщика, чтобы не потерять инвестиционный доход?

Эта таблица поможет вам понять, в каком году лучше подать заявление на смену страховщика (крайний правый столбец) в зависимости от того, когда начались ваши отношения с действующим страховщиком (крайний левый столбец):

Когда лучше сменить страховщика, чтобы не потерять доход

| Год вступления в силу договора с текущим фондом | Год первой фиксации дохода | Год второй фиксации дохода | С какого года перейти в новый фонд | В каком году подать заявление на перевод |

| 2011 и ранее | 2015 | 2020 | 2021 | 2020 |

| 2012 | 2016 | 2021 | 2022 | 2021 |

| 2013 | 2017 | 2022 | 2023 | 2022 |

| 2014 | 2018 | 2023 | 2024 | 2023 |

| 2015 | 2019 | 2024 | 2020 | 2019 |

| 2016 | 2020 | 2025 | 2021 | 2020 |

| 2017 | 2021 | 2026 | 2022 | 2021 |

| 2018 | 2022 | 2027 | 2023 | 2022 |

| 2019 | 2023 | 2028 | 2024 | 2023 |

Рассмотрим на конкретном примере: ваш действующий фонд инвестирует накопления с 2016 года (первый столбец). Доход, который он заработает за 5 лет с момента получения ваших денег, будет зачислен на ваш счет в конце 2020 года (второй столбец). Значит, уже с 1 января следующего, 2021-го года вы можете передать свои накопления вместе со всем инвестиционным доходом другому страховщику без потери этого дохода. А для этого в рассмотренном конкретном случае нужно подать в ПФР заявление на переход до 1 декабря 2020 года.

Кредит по цене… будущей пенсии

Агентами НПФ нередко выступают банки. Для НПФ это возможность расширить базу клиентов, для банков – заработать на комиссии. Обсуждая детали кредита, их менеджеры могут предложить вам «особые условия» или скидки в случае перехода в определенный фонд. Обычно это означает снижение процентной ставки по кредиту в случае оформления заявления на перевод пенсионных накоплений в «дружественный» фонд. Но даже если речь идет о «выгодном предложении», оно требует тщательного анализа. Главное – не принимать поспешных решений.

Возьмите паузу (возможно, и на несколько дней), оцените ситуацию. Попросите сотрудника банка предоставить детальный расчет ваших выгод и издержек при переводе ваших пенсионных накоплений и скидки по кредиту. Помните: досрочная смена страховщика чревата потерей накопленного инвестиционного дохода, и эта потеря может составить до одной трети вашего счета.

Сравните эффект от возможного снижения ставки по кредиту и потери части сбережений при досрочном переходе: может случиться так, что, сэкономив несколько тысяч на выплате процентов в ближайшие пару лет, вы потеряете десятки тысяч пенсионных накоплений и таким образом нанесете ущерб своей будущей пенсии. Уточните, с какого года ваши накопления хранятся у действующего страховщика, и проверьте в таблице выше, с какого года вам выгодно его сменить.

Также рекомендуем изучить информацию о доходности нового НПФ, сравнив его результаты с конкурентами и инфляцией за сопоставимый период – это можно сделать в разделе «Доходность».

Итоговое решение только за вами, но важно помнить, что деньги любят счет – и это касается не только сегодняшнего кредита, но и завтрашней пенсии.

Появились такие понятия, как «досрочные» и «срочные» (5-летние) переходы. Не потеряйте свои доходы.

С 2015 года для клиентов пенсионных фондов действуют новые правила, которые регулируют право смены страховщика пенсионных накоплений.

Появились такие понятия, как «досрочные» и «срочные» (5-летние) переходы.

1. Зависимость суммы средств пенсионных накоплений от периода пребывания застрахованного лица в НПФ (ПФР).

Ранее каждый гражданин мог менять фонд не чаще одного раза в год. По новым условиям смена страховщика один раз в год также возможна, но практически во всех случаях нецелесообразна.

Согласно действующему законодательству текущий страховщик (то есть фонд, в котором находятся накопления гражданина) отражает (фиксирует) сумму средств пенсионных накоплений по состоянию на 31 декабря года, в котором истекает пятилетний срок с года начала формирования накоплений гражданина в этом фонде.

То есть если менять пенсионный фонд чаще, чем раз в пять лет (до фиксации фондом суммы, накопленной за 5 лет), деньги переводятся во вновь выбранный фонд без учета инвестиционного дохода (с потерей). Часто переходить из фонда в фонд невыгодно. Непосредственно в форме заявления о досрочном переходе есть предупреждение о возможности потери инвестиционного дохода.

При досрочном переходе из одного фонда в другой фонд клиенты теряют доход за все годы нахождения в предыдущем НПФ (ПФР), которые в совокупности составили менее пяти лет.

2. Даты фиксации и отсчет 5-летних периодов.

Чтобы не потерять инвестиционный доход, недостаточно переходить из фонда в фонд не чаще одного раза в пять лет. Надо еще и точно знать, в какой именно год можно это сделать «досрочно» и без больших потерь накопленных средств. Для этого надо знать год начала формирования пенсионных накоплений в текущем фонде и дату фиксации накопленных средств (при этом реорганизация фонда не является сменой страховщика и не является точкой отсчета нового периода).

Дата первой фиксации суммы средств определена законодательно.

Для застрахованных лиц, которые находились в НПФ (ПФР) с 2011 года и ранее, первый расчет размера средств пенсионных накоплений (первая пятилетняя фиксация) был осуществлен по состоянию на 31 декабря 2015 года.

Для тех, кто пришел в НПФ или в ПФР в 2012 году, его произвели по состоянию на 31 декабря 2016 года, если в 2013 году – на 31 декабря 2017 года и т.д.

Зафиксированная сумма включает в себя как сами пенсионные накопления, так и инвестиционный доход. Наиболее благоприятным для подачи заявления о досрочном переходе является пятый по счету год пребывания в фонде.

3. Особенности подачи документов для перехода из НПФ (ПФР) в НПФ.

При реализации права застрахованного лица на выбор НПФ, кроме заключения договора об обязательном пенсионном страховании с выбранным фондом необходимо подать заявление о переходе в этот же фонд (в этом же календарном году). Если в ПФР поступят сведения только о договоре или только, о заявлении, то перевода пенсионных накоплений в НПФ не состоится.

Следует иметь в виду, что заявления о переходе от одного страховщика (фонда) к другому могут быть подписаны застрахованным лицом как лично (при обращении в территориальный орган ПФР), так и с помощью электронно-цифровой подписи (при любых обращениях, например, в банк, кадровое агентство и т.п.), а также поданы с Портала госуслуг. Поэтому при использовании своей подписи (как чернильной, так и электронной) необходимо внимательно читать подписываемый документ и не делать этого "вслепую", а также не сообщать без необходимости свой СНИЛС и код доступа к электронной подписи, приходящий в виде СМС (цифры) на телефон.

Если договор и «досрочное» заявление были написаны как результат обмана или агрессивной рекламы со стороны агентов НПФ (сотрудников банка или магазина), и гражданин передумал менять свой фонд, ему следует сразу же срочно обратиться с письменным заявлением во вновь выбранный фонд и настаивать на расторжении заключенного договора. При этом не следует подавать в органы ПФР имеющуюся форму Уведомления о замене выбранного страховщика для того, чтобы «перебить» поданное заявление. Уведомление о замене выбранного страховщика прилагается к «срочному» (5-летнему) заявлению, рассматривается в другие сроки и только в сочетании с 5-летним заявлением.

Обращаем внимание на то, что при поступлении в ПФР документов, оформленных в соответствии с действующим законодательством, установить при необходимости факт именно неправомерного перевода средств пенсионных накоплений из одного фонда в другой весьма затруднительно.

4. Информирование граждан о принятых решениях по переходу из фонда в фонд.

Законодательно установлено, что ПФР почтовые сообщения о принятых решениях гражданам не отправляет, а информирование производится при личном обращении застрахованного лица в территориальный орган ПФР, а также путем направления застрахованному лицу информации в электронном виде с использованием информационно-телекоммуникационных сетей общего пользования, в том числе информационно-телекоммуникационной сети "Интернет", включая единый портал государственных и муниципальных услуг.

Таким образом, выразив желание формировать свои пенсионные накопления в НПФ, застрахованному лицу следует самостоятельно активно отслеживать состояние своего лицевого счета, а также результат рассмотрения поданных заявлений о переводе средств пенсионных накоплений к другому страховщику (фонду), который он выбрал.

Кроме того, в дальнейшем по всем вопросам необходимо обращаться к текущему страховщику (выбранному фонду). Напоминаем, что офисы большинства НПФ находятся только в Москве, поэтому рекомендуем по возможности решать вопросы через официальные сайты фондов в сети «Интернет» (телефон «горячей» линии, адрес электронной почты).

5. Рассмотрение заявлений о досрочных переходах по итогу года.

Заявление застрахованного лица о досрочном переходе в другой фонд подлежит рассмотрению Пенсионным фондом Российской Федерации в срок до 1 марта года, следующего за годом подачи застрахованным лицом заявления о переходе в фонд. При этом рассмотрение заявлений застрахованных лиц ежегодной переходной кампании, а также решение об удовлетворении (об отказе в удовлетворении) конкретного заявления застрахованного лица (с самой поздней датой поступления в ПФР) принимается ОДИН РАЗ по истечении календарного года (а НЕ ПОСЛЕ КАЖДОГО ЗАЯВЛЕНИЯ) и на уровне ПФ РФ (г.Москва), а не в регионах.

Таким образом, рассмотрено будет только ОДНО ЗАЯВЛЕНИЕ (ДАЖЕ ЕСЛИ ОНО «НЕПРАВИЛЬНОЕ»), поступившее в ПФР последним по времени в предыдущем календарном году.

В каком фонде выгоднее «держать» средства пенсионных накоплений.

Вопрос выгоды от смены одного фонда на другой остается дискуссионным.

Известно, что прошлая доходность не гарантирует будущую, не всегда есть зависимость между прекрасными результатами управляющего активами и его будущими успехами.

Иначе говоря, единственное, что гарантирует смена пенсионного фонда – это потери. Их величину, впрочем, можно до некоторой степени отрегулировать. А вот шансы на получение более высокого дохода в долгосрочной перспективе изменить почти не реально – здесь как повезет. Но с учетом жесткого регулирования ЦБ РФ и наличия системы гарантирования пенсионных накоплений больших провалов можно не ждать, – как, увы, и фантастических успехов.

Однако некоторые потери предсказуемы. Так, заявления о досрочном переходе в другой фонд ПФР рассматривает до 1 марта следующего года, сама же передача средств должна произойти до 31 марта. За этот квартал они вполне могут принести доход, который не будет переведен. Также неизбежны расходы, сопутствующие переводу накоплений (комиссия за перевод; потери, связанные с несвоевременной продажей ценных бумаг и т.п. ), которые будут уменьшать сумму.

Скорее всего, на длинной дистанции пенсионные накопления вырастут во всех фондах. Вероятно, они даже обойдут инфляцию. Но это не означает, что через несколько лет результаты одного из НПФ не окажутся лучше всех прочих, а какого-то (быть может, именно вашего) не будут самыми плохими на рынке. Вот только сейчас никто – ни будущие пенсионеры, ни ЦБ, ни сами фонды – не может знать, кто будет лучшим, а кто окажется худшим.

Число пенсионеров возрастает с каждым годом и по прогнозируемым данным государству будет трудно обеспечить пенсионеров достойными выплатами в будущем. Поэтому пенсионное законодательство реформируется, изыскивая новые способы формирования пенсионной базы. Относительно недавно появилась накопительная часть, о которой и пойдет речь.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Что это такое?

Это капитал, который получается из взносов работодателя и добровольных отчислений из личных средств самого гражданина. По достижении пенсионного возраста эта сумма с учетом прибыли от инвестирования будет поделена на число месяцев так называемого периода «дожития». Он равен 20 годам в связи с последними изменениями от 2017 года.

Эту базу можно формировать посредством государственного пенсионного фонда либо частных организаций (стоит ли переводить средства из государственного фонда в негосударственный?). Если выбран ПФР, то гражданину предложат выбрать управляющую компанию, из тех, что заключили с ПФР договор. Именно эта компания будет заниматься хранением и инвестициями средств.

Раз в году есть возможность изменить УК. Те деньги, которые уже были внесены, там и останутся до положенного срока, в новой управляющей компании накопления начинают формироваться с нуля. Поменять ПФР на НПФ, и наоборот можно раз в 5 лет (как перевести пенсию в ПФР и из него?).

Отличие этих средств в том, что они от начала и до конца расцениваются, как личные средства гражданина. Если страховой пенсионный взнос идет в качестве налога государству, которое в будущем начислит пенсию от себя в виде фиксированной части и страховой, то накопительная – считается как долгосрочный банковский вклад.

В такой ситуации гражданин может реально повлиять на размер своей пенсии, ведь теперь она зависит не только от стажа и баллов, а от размера накоплений.

Только накопительная часть может быть получена в наследство, но только если умерший гражданин ни разу не получил пенсии (о том, что происходит с накопительной пенсией после смерти, написано здесь).

Законодательные особенности пенсионной реформы

Добровольно откладывать на старость начали еще в 90 г.г., но официально признанной системой накопительная пенсия стала в начале 3-го тысячелетия. С момента своего появления накопительная пенсия претерпела множество изменений. Было принято множество законодательных положений и проведена не одна реформа:

- В декабре 2001 г. были приняты 3 законодательных положения, которые регулировали все пенсионные вопросы в новом формате, и легли в основу пенсионной реформы:

- ФЗ №173 «О трудовых пенсиях в РФ»;

- ФЗ №166 «О государственном пенсионном обеспечении в РФ»;

- ФЗ №167 «Об обязательном пенсионном страховании».

- В июле 2002 г. был подписан закон «Об инвестировании средств для финансирования накопительной части пенсии».

- В 2005 г. указом правительства была отменена накопительная часть пенсии для граждан, которые родились до 1967 г. Когда начался кризис эта мера была направлена на то, чтобы не обанкротился пенсионный фонд.

- В 2008 г. увеличилась ставка накопительной части. Если раньше это было от 2 до 4 % от заработной платы, то теперь она стала составлять 6 %. А страховая соответственно убавилась до 10 %. В любом случае страховая, или страховая и накопительная вместе будут составлять 16 %.

- С 2009 г. Федеральным законом № 56-ФЗ от 30.04.2008г. была введена программа софинансирования пенсии, которая призвана увеличить накопительную базу. По этой программе в течение 10 лет, все добровольные дополнительные взносы сверх того, что необходимо по закону удваиваются государством.

За год сумма взносов должна превысить 12000 рублей. Прибавка государства тоже имеет свои пределы в 12 тысяч рублей. Если за год гражданин положил на свой пенсионный счет более 12 тысяч рублей, то от государства он получит только эту сумму.

Время образования

Первое законодательное утверждение накопительной части пенсии появилось в положении 2002 года. Было принято перейти с распределительной системы на накопительно-распределительную. Предполагалось, что за счет инвестирования подобного капитала появится возможность существенно его увеличить.

По словам президента, подобный способ формирования пенсии может вызвать больше энтузиазма у самих граждан. Ведь теперь можно самостоятельно повлиять на размер своей будущей пенсии.

Как долго будет действовать?

Пока нет какой-то конкретной информации о том, сколько продлится существование подобного формирования пенсии. Однако в 2019 г. планируется пересмотрение этого вопроса для окончательного утверждения способа использования накопительных взносов.

Министерство финансов совместно с Центральным банком предлагают перевести подобные отчисления в разряд добровольных сверх установленных ставок. Это будет индивидуальный пенсионный капитал, в который работодатели будут отчислять до 6 %.

Обсуждались и другие положительные моменты:

- Возможность изъять до 20 % от накопленной суммы в личных целях.

- В непредвиденных сложных ситуациях возможность забрать всю сумму ИПК.

- Компенсация повышенного процента пенсионных отчислений за счет налогового вычета.

Будет ли принята такая система, покажет время, пока сказать что-то определенно нельзя.

Какого возраста граждане попадают под эту программу?

В связи с постоянными переменами в законодательстве накопительную пенсию можно будет получить гражданам следующего года рождения:

- Женщины с 1957 по 1966 г.р., в накопительную часть пенсии которых производились отчисления в период 2002-2004 г.г.

- Мужчины с 1953 по 1966 г.р. с аналогичным периодом отчислений.

- Граждане от 1967 г.р. и младше, которые выбрали подобную систему формирования. Гражданам другого возраста накопительную часть не выплачивают.

Заключение

Длительная заморозка накопительной системы формирования пенсии говорит о том, что система еще не совершенна и требует доработки. Выбирая сейчас ту или иную позицию, гражданин определенного года рождения ни чем не рискует, так как в период заморозки указанный процент начисляется в страховую часть.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

В настоящее время законом ФЗ №242 предусмотрено несколько вариантов выплаты накопительной пенсии тем, кто получает право на пенсионное обеспечение по возрасту или в силу иных причин. Каждый из них имеет свои особенности.

- С какого года начисляется накопительная часть пенсии

- Накопительная пенсия как эксперимент

- Периоды действия и особенности размещения активов

- Преимущества инвестиционного пенсионного обеспечения

- Как выплачивают накопительную пенсию

- С какого момента начисляется пенсия

- Система баллов при расчете пенсии

- Комментарии

Само понятие «накопительная часть пенсии» в российском законодательстве появилось относительно недавно. В 2001 году был принят ФЗ № 173, где впервые использовался данный термин. Закон был «первой ласточкой» грядущих пенсионных реформ, и, извиняемся за каламбур, далеко эта ласточка не улетела.

На тот момент было сделано лишь одно – ежемесячные пенсионные выплаты условно разделились на страховую (базовую) и накопительную (инвестиционную). Было оговорено, что источник финансирования у них разный. Новшество осталось чисто виртуальным. На практике накопительная часть пенсии в соответствии с принятым в 2001 году законом, так и не была реализована.

Тем не менее, в настоящее время она вполне реальна. И данная статья расскажет вам о том, каким образом это произошло, и что этот факт означает для будущих пенсионеров.

С какого года начисляется накопительная часть пенсии

Новый закон о накопительной пенсии был принят в России в 2013 году. К этому времени пенсионная реформа, подготовленная многими другими законодательными изменениями, постепенно «созрела» и начала проводиться активнее. ФЗ № 242 стал более взвешенным, продуманным и приближенным к реальности законодательным актом, нежели так и не «заработавший» ФЗ-173. Практически одновременно с ним был принят еще один «пенсионный» закон – ФЗ № 400. Он регулировал страховое пенсионное обеспечение.

В 2015 году гражданам России предложили выбор:

- Пользоваться привычной моделью страховой пенсии

- Разделить пенсионный счет на две части – страховую и инвестиционную.

Подавляющее большинство тех, у кого пенсия была, что называется «не за горами», предпочли прежнюю, привычную и безопасную страховую модель. Это вполне объяснимо. У рядовых российских «постсоветских» граждан имелся в основном негативный инвестиционный опыт. К тому же пожилые люди не слишком склонны к финансовым экспериментам со средствами, которые до конца жизни будут составлять их единственный источник к существованию. Так что они предпочли «синицу в руках».

Накопительная пенсия как эксперимент

Инвестиционная пенсия в России была введена в качестве эксперимента. В чем состоит ее суть и идея?

- Лицевой счет будущего пенсионера находится не в ПФР, а в НПФ или УК. Неправительственном пенсионном фонде или управляющей компании, соответственно

- Счет не накопительный, а инвестиционный. То есть, находящиеся на нем средства используются для финансирования перспективных проектов и активно прирастают.

- К моменту выхода на пенсию на лицевом счете гражданина оказывается уже не сумма, составленная из ежемесячных отчислений, которые работодатель вносит в ПФР по закону. Она значительно больше, поскольку грамотные инвестиции, как известно, приносят значительную прибыль (в отличие от процентов банковских вкладов, которые чаще всего лишь компенсируют уровень текущей инфляции).

- Идея состоит в том, что после окончания рабочей деятельности гражданин может получать ежемесячные выплаты, сопоставимые с его прежней зарплатой. То есть, привычный уровень жизни перестанет неизбежно падать после выхода человека на пенсию.

Периоды действия и особенности размещения активов

Повторимся еще раз. При накопительной пенсионной модели средства не хранятся не счету, а постоянно находятся в инвестиционном обороте.

Средства могут находиться:

- На личном счете пенсионера

- На особом счете Пенсионного фонда

Находящиеся на личном счете средства постоянно прирастают, благодаря особому механизму инвестирования.

Активы накопительного счета складываются из нескольких видов поступлений:

- Пенсионных выплат с места работы

- Средств программы софинансирования (когда ежемесячные отчисления складываются из средств гражданина и государственной дотации)

- Материнского капитала (один из немногих разрешенных способов использования маткапитала – его размещение на накопительном пенсионном счету матери)

Узнать, сколько средств находится на личном накопительном счету можно в любой момент. Обычно это делается на официальных сайтах НПФ или УК, в которых зарегистрирован счет.

Экспериментальная накопительная пенсия охватывает две категории граждан:

- Тех, кто родился в 1967 году и позже

- Тех, кто принял решение сформировать накопительный пенсионный счет до конца 2015 года (независимо от возраста)

При этом перечислять на накопительный счет ежемесячные пенсионные отчисления с места работы имеют право лишь граждане, чей год рождения 1967 и последующие. Люди более старшего возраста могут использовать с этой целью только материнский капитал или деньги программы софинсирования.

Преимущества инвестиционного пенсионного обеспечения

Решение способа собственного пенсионного обеспечения в будущем, дело психологически непростое. Хочется учесть все нюансы и обезопасить себя от неприятных потрясений в старости.

У страхового обеспечения есть один несомненный плюс – оно стабильно. Другое дело, что речь идет, как правило, о весьма небольшой стабильной сумме ежемесячной пенсии. Даже при условии огромного стажа и дополнительных бонусов она редко приближается к размеру былой зарплаты. И это является основной причиной того, почему пенсионеры продолжают работать, даже когда у них уже не остается на это сил. «На пенсию не проживешь», - так говорят в народе.

Идея накопительной пенсии как раз и состоит в том, чтобы на нее можно было «прожить» - хорошо питаться, покупать новую одежду, путешествовать, позволять себе развлечения. То есть, не считать каждую копейку. За счет накопительной части пенсионных отчислений размер страховой части несколько уменьшается, но сама по себе инвестиционная пенсия имеет ряд преимуществ.

К преимуществам накопительной пенсии относятся:

- Возможность выбрать любой фонд или управляющую компанию из тех, что инвестируют наиболее выгодно

- Отсутствие малопонятных непосвященному человеку «баллов» и перевод суммы прибыли сразу на счет, в денежной форме

- Полное владение накопительным счетом. В частности, деньги на накопительном счету не «сгорают» после смерти пенсионера, а переходят по наследству его родственникам. Накопительный пенсионный счет можно завещать.

Как выплачивают накопительную пенсию

В настоящее время законом ФЗ №242 предусмотрено несколько вариантов выплаты накопительной пенсии тем, кто получает право на пенсионное обеспечение по возрасту или в силу иных причин. Каждый из них имеет свои особенности.

1. Единовременные выплаты

То есть, снятие всех средств, накопленных на счете, полностью. Это могут сделать не все, кто хочет, а лишь некоторые категории граждан. А именно:

- Получившие пенсию по инвалидности, но не получающие пенсию по старости

- Вышедшие на пенсию по возрасту без стажа, необходимого для получения трудовой пенсии

- Обладатели минимальной накопительной части (менее 5% от трудовой пенсии). В эту категорию попадают граждане, рожденные до 1967 года, за которых работодатель платил накопительную часть пенсии в 2002-2004 году. Впоследствии у людей такого возраста перестали принимать накопительную часть. На их счетах в данный момент находится в среднем около 5000 рублей. Данную сумму можно получить всю сразу.

Гражданин, имеющий право на единовременное получение накопительной пенсии, должен представить в отделение фонда документы, подтверждающие это право. Деньги ему выдадут через 1-2 месяца.

2. Срочные выплаты

Их могут получить те, кто участвует в программе софинансирования или вложил в накопительную часть пенсии материнский капитал. Человек сам определяет, на протяжении какого времени он хочет получать накопительную пенсию. Единственное условие – период не должен быть меньше 10 лет.

То есть, сумма на счету делится на равные части – например, на 120 месяцев, если планируется получать пенсию в течение 10 лет, или 180, если срок получения составляет 15 лет. Затем каждая часть выплачивается помесячно.

Если пенсионер умирает раньше – остаток средств получают его наследники.

3. Доплата к основной пенсии

Это наиболее привычный пенсионерам способ. Человек ежемесячно получает положенную ему трудовую пенсию, плюс прибавку за счет средств накопительной пенсии.

Каков будет размер прибавки? Это зависит от того, сколько средств на счету. Ожидаемый период пенсионных выплат ПФР определяет, исходя из средней продолжительности жизни пенсионера. Это 18 лет. Сумма на счету делится на 216 частей (месяцев) и выплачивается соответственно.

Два последних способа можно комбинировать. Например, накопительную часть, образовавшуюся за счет отчислений работодателя, получать в виде прибавки к страховой пенсии. А накопительную пенсию, полученную с участием МСК или программы софинансирования - в виде срочных выплат, скажем, на 10 лет.

С какого момента начисляется пенсия

Накопительная пенсия начисляется с момента начисления пенсии по возрасту и/или трудовой пенсии. Автоматически данный процесс не происходит, ни в отношении накопительной пенсии, ни в отношении страховой. Даже, если пенсионный возраст уже наступил. Другими словами, если гражданин не обратится в ПФР с заявлением о начислении и выплате пенсии, бегать за ним с предложением получить положенную по закону пенсию, никто не будет.

ПФР начисляет пенсию с момента обращения гражданина с соответствующим заявлением. Но лишь в том случае, если все необходимые документы представлены сразу, и заявление принято. Если же какого-то документа не хватает, служащие ПФР разъясняют, какой именно документ необходим, и каким образом его можно получить.

Заявление будет принято только тогда, когда потенциальный пенсионер принесет весь пакет необходимых документов, Следовательно, только тогда и будет начислена пенсия – страховая и накопительная.

Оформить инвестиционную пенсию раньше наступления пенсионного возраста и оформления страховой пенсии нельзя.

Система баллов при расчете пенсии

Последний раздел нашей статьи имеет лишь косвенное отношение к накопительной части пенсии. Но, тем не менее, он очень важен.

При расчете суммы страховой пенсии до 2014 года учитывался только общий трудовой стаж и размер зарплаты. Начиная с 2015 года введены, так называемые, баллы пенсионного коэффициента. То есть имеет значение не только стаж работы (по трудовой книжке), но и то, сколько именно средств работодатель, либо сам потенциальный пенсионер перечислили в ПФР.

На практике это означает, что, если пенсионных баллов у гражданина недостаточно, его страховая пенсия по возрасту будет ощутимо ниже, чем он планировал. Это положение можно исправить.

Баллы насчитываются лишь за отчисления в страховую часть пенсии, но не в накопительную. Гражданин, родившийся позже 1967 года, имеет право в любое время отказаться от формирования накопительной части пенсии и направить все отчисление в страховую часть, чтобы повысить ее размер.

Читайте также: