Добровольное пенсионное страхование расчет

В соответствии с официальными статистическими данными в России в 2018 году проживало более 42 миллионов граждан, которые в той или иной форме находились на пенсионном обеспечении. Следует отметить, что распространенное мнение относительного того, что пенсионерами, как правило, являются люди преклонного возраста, не вполне соответствует действительности.

Оснований для начисления пенсионных выплат довольно много и это не только достижение гражданином определенного возраста. Так, пенсионерами могут быть лица, получающие выплаты по инвалидности, в том числе и дети-инвалиды, а также по потере кормильца.

Бесплатно по России

Однако большая часть граждан, которые могут рассчитывать на выплаты, являются получателями страховой пенсии. Ее размер, в отличие от некоторых других форм пенсионного обеспечения, может быть разным.

Этот показатель зависит от множества параметров, связанных с особенностями осуществления трудовой деятельности. В этой связи многих граждан – как нынешних пенсионеров, так и тех, кто только планирует оформлять выплаты в будущем, интересует методика и особенности расчета страховой пенсии. Об этом речь пойдет в статье далее.

Что такое страховая пенсия

Пенсионная система Российской Федерации за всю историю своего существования проходила через целую череду реформ. Одной из наиболее значимых из них является переход на страховые принципы формирования обеспечения.

На практике это означает, что на сегодняшний момент в стране функционирует система обязательного пенсионного страхования, в которой зарегистрирован каждый гражданин. Соответственно, при осуществлении трудовой деятельности за работника на цели пенсионного страхования работодателями периодически вносится определенная сумма, равная некоторому проценту установленной заработной платы.

При достижении определенного возраста работник утрачивает трудоспособность и может рассчитывать на страховое пенсионное обеспечение, являющееся, по своей сути, некой заменой заработной платы.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит.

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет.

- ИПК. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

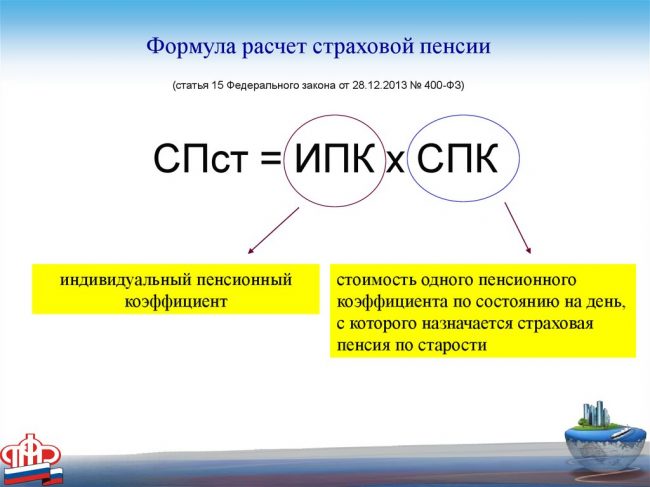

Формула расчета

Для того, чтобы рассчитать сумму используется специальная формула, которая введена законодательно. При помощи нее можно рассчитать размер пенсионного обеспечения с учетом всех необходимых критериев.

СП = ИПК*СПК +(ФВ*КвФВ), где:

ИПК – показатель индивидуального пенсионного коэффициента.

СПК – стоимость пенсионного балла.

ФВ – фиксированная выплата.

КфФВ – повышающий коэффициент к выплате. Применяется только в том случае, если гражданин продолжает осуществление трудовой деятельности после достижения возраста выхода на отдых, не обращаясь за выплатами.

Пошаговая инструкция по расчету

Чтобы лучше понять, каким образом рассчитывается страховая пенсия, следует привести правильный пример расчета.

Гражданка Иванова достигла определенного возраста, когда по закону можно выходить на отдых, отработав при этом 25 лет.

Решив самостоятельно рассчитать положенную выплату, она произвела следующие действия:

- Узнала свой ИПК, зайдя в личный кабинет на сайте ПФР. Он составляет у нее 66 баллов.

- Вычислила страховую часть, умножив количество баллов на их стоимость в 2019 году – 66*87,24 = 5757, 84.

- Затем полученное значение сложила с суммой фиксированной выплаты: 5757,84 + 5334,19 = 11092,03.

Каких-либо оснований для начисления надбавок или применения повышающих коэффициентов у гражданки Ивановой не имеется. Таким образом, размер ее пенсии составит 11092,03 рубля.

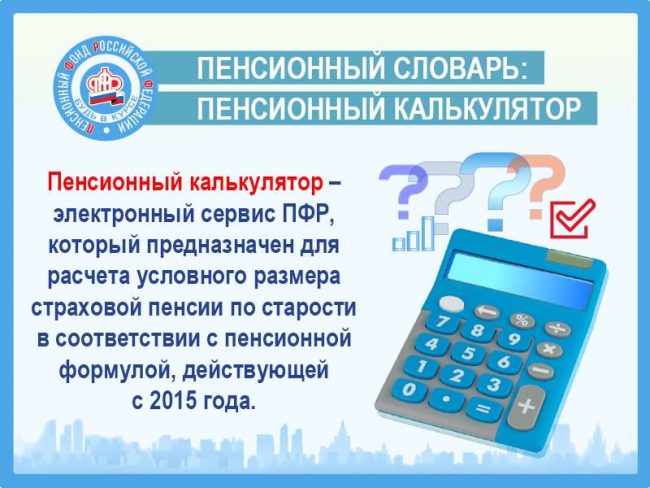

Можно ли рассчитать страховую пенсию на сайте пенсионного фонда

Для удобства граждан в интернете работает официальный сайт государственного пенсионного фонда, где имеется большое количество разнообразных сервисов. В их числе следует отметить и пенсионный калькулятор, который позволяет рассчитать размер пенсии.

Важно отметить, что при помощи этого механизма расчет производится не только для граждан, которые выходят на пенсию в текущем году, но и работников более молодого возраста. Однако в последнем случае можно говорить не о точных цифрах, а о прогнозируемых.

Многих граждан беспокоит вопрос, связанный с расчетом страховой пенсии. Его произвести довольно просто, зная специальную формулу и методику. Кроме этого, на сайте ПФР действует пенсионный калькулятор, при помощи которого осуществить расчет можно еще проще.

Полезное видео

О том, как пользоваться калькулятором расчета пенсии смотрите в видео:

Пенсионное страхование

Размер взноса на обязательное пенсионное страхование зависит от величины годового дохода предпринимателя. И не важно, есть у него наемные сотрудники или нет (письмо Минтруда России от 10 октября 2014 г. № 17-4/ООГ-867).

Если доход предпринимателя за календарный год не превысил 300 000 руб., для расчета платежей используйте формулы:

Если доход предпринимателя за календарный год более 300 000 руб., пенсионные взносы рассчитайте так:

Годовой доход предпринимателя определяйте по тем же правилам, которые действуют для его расчета в рамках применяемой системы налогообложения:

- те, кто платит НДФЛ (общий режим налогообложения), – по правилам статьи 227 Налогового кодекса РФ. При этом доход на налоговые вычеты не уменьшайте (письмо Минтруда России от 3 сентября 2015 г. № 17-4/ООГ-123);

- все, кто платит ЕСХН, – по правилам, установленным пунктом 1 статьи 346.5 Налогового кодекса РФ;

- предприниматели, которые применяют упрощенку, – по правилам, предусмотренным статьей 346.15 Налогового кодекса РФ. Если объект налогообложения – «доходы минус расходы», то доходы, рассчитанные по таким правилам, на расходы не уменьшайте (письмо Минтруда России от 28 февраля 2014 г. № 17-3/ООГ-118);

- те, кто платит ЕНВД, – по правилам, предусмотренным статьей 346.29 Налогового кодекса РФ. При этом доход определяйте с учетом коэффициентов К1 и К2;

- для предпринимателей на патентной системе налогообложения – по правилам, предусмотренным статьями 346.47 и 346.51 Налогового кодекса РФ;

- если же бизнесмен применяет несколько режимов налогообложения, доход определяйте как сумму доходов, рассчитанную в рамках каждого режима налогообложения.

Контролировать размер полученного дохода Пенсионный фонд будет на основании информации, поступающей из налоговой инспекции. Если же предприниматель не отчитался в инспекцию о полученных доходах, специалисты фонда начислят страховые взносы в максимальном размере .

Такой порядок следует из положений статьи 14, части 1 статьи 16 Закона от 24 июля 2009 г. № 212-ФЗ, частей 2, 3 статьи 4.5 Закона от 29 декабря 2006 г. № 255-ФЗ.

Пример расчета предпринимателем взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование. Предприниматель перечисляет страховые взносы единовременно. Доход за год превысил 300 000 руб.

Гражданка И.И. Иванова (1980 г. р.) зарегистрирована в качестве предпринимателя с 2009 года.

Иванова в добровольном порядке перечисляет взносы на собственное социальное страхование. В 2016 году она решила заплатить страховые взносы единовременно – в марте. Доход Ивановой за год составил 370 000 руб. (т. е. превысил 300 000 руб.).

На начало 2016 года минимальный размер оплаты труда равен 6204 руб. в месяц (ст. 1 Закона от 14 декабря 2015 г. № 376-ФЗ).

Страховые тарифы во внебюджетные фонды составляют:

1) в Пенсионный фонд РФ – 26 процентов;

2) в ФФОМС – 5,1 процента;

3) в ФСС России – 2,9 процента.

Суммы годовых взносов Ивановой на свое пенсионное (медицинское, социальное) страхование равны:

- 20 056,48 руб. (6204 руб. × 26% × 12 мес. + 70 000 руб. × 1%) – в Пенсионный фонд РФ;

- 3796,85 руб. (6204 руб. × 5,1% × 12 мес.) – в ФФОМС;

- 2158,99 руб. (6204 руб. × 2,9% × 12 мес.) – в ФСС России.

Сумма страхового взноса, зачисляемая в Пенсионный фонд РФ, не превысила максимального значения. Итого сумма страховых взносов, которую предприниматель Иванова должна заплатить за 2016 год, равна 26 012,32 руб. (20 056,48 руб. + 3796,85 руб. + 2158,99 руб.).

Пример расчета предпринимателем взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование. Предприниматель перечисляет страховые взносы ежеквартально

Гражданка И.И. Иванова (1980 г. р.) зарегистрирована в качестве предпринимателя с 2009 года.

Иванова в добровольном порядке перечисляет взносы на собственное социальное страхование. В 2016 году она решила платить страховые взносы ежеквартально. Доход Ивановой за год не должен превысить 300 000 руб.

На начало 2016 года минимальный размер оплаты труда равен 6204 руб. в месяц (ст. 1 Закона от 14 декабря 2015 г. № 376-ФЗ).

Страховые тарифы во внебюджетные фонды составляют:

1) в Пенсионный фонд РФ – 26 процентов;

2) в ФФОМС – 5,1 процента;

3) в ФСС России – 2,9 процента.

Суммы ежеквартальных взносов Ивановой на свое пенсионное (медицинское, социальное) страхование равны:

- 4839,12 руб. (6204 руб. × 26% × 3 мес.) – в Пенсионный фонд РФ;

- 949,21 руб. (6204 руб. × 5,1% × 3 мес.) – в ФФОМС;

- 539,75 руб. (6204 руб. × 2,9% × 3 мес.) – в ФСС России.

Итого сумма страховых взносов, которую предприниматель Иванова перечисляет ежеквартально, равна 6328,08 руб. (4839,12 руб. + 949,21 руб. + 539,75 руб.).

Пример расчета предпринимателем взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование. Предприниматель перечисляет страховые взносы ежемесячно

Гражданин А.А. Белов зарегистрирован в качестве предпринимателя с 2010 года и в добровольном порядке перечисляет взносы на собственное социальное страхование.

В 2016 году он решил платить страховые взносы ежемесячно. Доход Белова за год не должен превысить 300 000 руб.

На начало 2016 года минимальный размер оплаты труда равен 6204 руб. в месяц (ст. 1 Закона от 14 декабря 2015 г. № 376-ФЗ).

Страховые тарифы во внебюджетные фонды составляют:

1) в Пенсионный фонд РФ – 26 процентов;

2) в ФФОМС – 5,1 процента;

3) в ФСС России – 2,9 процента.

Суммы ежемесячных взносов Белова во внебюджетные фонды на свое пенсионное (медицинское, социальное) страхование равны:

- 1613,04 руб. (6204 руб. × 26% × 1 мес.) – в Пенсионный фонд РФ;

- 316,40 руб. (6204 руб. × 5,1% × 1 мес.) – в ФФОМС;

- 179,92 руб. (6204 руб. × 2,9% × 1 мес.) – в ФСС России.

Общая сумма страховых взносов, которую предприниматель Белов перечисляет на свое пенсионное (медицинское) страхование ежемесячно, равна 2109,36 руб. (1613,04 руб. + 316,40 руб. + 179,92 руб.).

Неполный расчетный период

Ситуация: как рассчитать страховые взносы за неполный расчетный период? Гражданин получил (утратил) статус предпринимателя в течение года.

Фиксированную часть обязательных взносов рассчитайте пропорционально времени работы. А пенсионные взносы с дохода свыше 300 000 руб. – в общем порядке. Добровольные взносы на социальное страхование перечислите в полном размере, то есть без учета периода деятельности.

Вот полный перечень показателей, которые нужно будет учесть:

- минимальный размер оплаты труда ( МРОТ), который установлен на федеральном уровне на 1 января года;

- страховой тариф;

- продолжительность неполного месяца, в котором предприниматель был зарегистрирован (утратил регистрацию);

- количество полных календарных месяцев, в течение которых гражданин имел статус предпринимателя;

- годовой доход;

- максимальный размер пенсионных взносов за год.

За неполный месяц деятельности размер страховых взносов определяйте пропорционально количеству календарных дней.

Количество календарных дней работы в месяце регистрации считайте начиная с даты регистрации гражданина в качестве предпринимателя. Например, если предпринимателя зарегистрировали 15 мая, то в расчет возьмите период с 15 по 31 мая.

При утрате статуса предпринимателя количество календарных дней считайте до дня регистрации прекращения предпринимательской деятельности. То есть если предприниматель утратил свой статус 20 мая, в расчете учтите дни с 1 по 19 мая.

Такой порядок следует из частей 1, 1.1, 1.2, 3 статьи 14, частей 1, 2 и 5 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ и подтверждается письмом Минтруда России от 14 августа 2015 г. № 17-4/ООГ-1177.

Следует отметить, что ранее ведомство предлагало считать взносы иначе. Так, день госрегистрации в качестве предпринимателя в расчет не брали, а вот день регистрации прекращения деятельности учитывали (письмо Минтруда России от 1 апреля 2014 г. № 17-4/ООГ-224).

Сумму взносов на обязательное пенсионное (медицинское) страхование за неполный расчетный период определяйте по формулам:

Все чаще нашим гражданам приходится на личном опыте убеждаться в том, что повышение пенсионного возраста — это еще не самая большая беда.

Намного хуже — когда, дождавшись пенсионного возраста, обращаешься в ПФР и вдруг узнаешь, что ждать придется еще пять лет! А все потому, что не хватает страхового стажа или пенсионных баллов.

Страховая пенсия назначается по достижении пенсионного возраста тем, у кого есть необходимый минимум стажа и баллов. В 2020 году требуется 11 лет и 18,6 пенсионных баллов, а в ближайшей перспективе придется подтверждать уже 15 лет стажа и 30 баллов.

Недавно мне написала женщина, которой не хватило до страховой пенсии всего 0,5 балла! Из-за этого ей придется еще 5 лет ждать пенсию — и то социальную, размер которой очень низкий (всего 5 283,84 рубля в этом году).

Способов исправить ситуацию всего два — дорабатывать или же. «докупать» стаж и пенсионные баллы. Сколько нужно заплатить в ПФР, чтобы получить недостающий стаж или баллы, и как это сделать?

Во-первых, следует подать в ПФР заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию.

Статья 29 Федерального закона от 15 декабря 2001 г. № 167-ФЗ позволяет добровольно платить взносы на пенсионное страхование тем, за кого работодатель их не отчисляет.

Это касается тех, кто работает за границей, или живет в России, но официально не трудоустроен, или же стал самозанятым, перейдя на уплату налога на профессиональный доход.

Во-вторых, нужно взять в ПФР квитанцию и уплатить страховые взносы за текущий год (через банк или в режиме онлайн, через электронный сервис на сайте ПФР).

Но стоит учитывать ряд нюансов:

— Расчетным периодом для добровольной уплаты страховых взносов является календарный год.

Он начинается со дня приема Пенсионным фондом заявления на вступление в программу и заканчивается 31 декабря того же года.

С наступлением нового календарного года начинается следующий расчетный период.

Поэтому, к сожалению, нельзя уплатить взносы за прошлое время (например, купить себе сразу 10 лет стажа). Добровольные взносы учитываются только в том году, в котором были уплачены.

— Взносы зачисляются на счет плательщика 31 декабря.

В связи с этим можно платить как всю сумму за год единовременно, так и частями в течение года — это не принципиально.

А вот воспользоваться взносами для назначения пенсии можно будет в следующем году: в срок до 1 марта они поступят на лицевой счет гражданина — и соответственно, ему начислят и страховой стаж, и пенсионные баллы.

— Обратите внимание, что нужное количество стажа и баллов определяется по состоянию на тот год, в котором гражданин достиг пенсионного возраста.

Например, женщине 1964 г.р. исполнилось 55,5 лет в 2020 году, но ей отказали в пенсии из-за нехватки 0,5 балла.

В том же году она перечислила добровольные взносы — и в 2021 году снова обращается за пенсией. Но ее право на пенсию все равно будут определять по состоянию на 2020 год — т. е. ей понадобится 11 лет стажа и 18,6 баллов (тогда как в 2021 году для пенсии нужно будет 12 лет и 21 балл соответственно).

Тем самым исключается т. н. «карусель» — когда человек докупил стаж и баллы за год, а их со следующего года требуется еще больше.

— Не стоит забывать, что действует такой запрет: нельзя «купить» добровольными взносами больше половины стажа, который требуется для пенсии.

Исключение сделано только для самозанятых: им стаж по добровольным взносам учитывается без ограничений.

Ну и самый главный вопрос: сколько же нужно заплатить взносов, чтобы получить стаж и пенсионные баллы?

Чтобы добавить к стажу один календарный год, достаточно внести минимальную сумму взноса — это тариф, умноженный на 12-кратное значение МРОТ по состоянию на 1 января текущего года.

Прошу обратить внимание, что согласно разъяснению ПФР из суммы добровольно перечисленного взноса вычитается солидарная часть тарифа.

Поэтому сумма взносов, учтенных на лицевом счете, составит только 72,7% от уплаченных (16 / 22).

Минимальный взнос 32 023,20 рублей в 2020 году позволит получить только 1,127 пенсионных балла.

Максимально допустимая сумма добровольного взноса за один год равна восьми минимальным. Но нужно учитывать, что за 2020 год в пенсию засчитывается 9,57 баллов и не больше.

Закон позволяет плательщику выбрать сумму добровольных взносов в пределах действующего минимума и максимума.

А самозанятым для зачета одного года в страховой стаж нужно уплатить взносы в размере не менее фиксированного платежа, установленного для ИП на текущий год. В 2020 году — это 32 448 рублей.

Таким образом, «покупка» пенсионного стажа и баллов — это вовсе не шутка, а вполне реальный механизм, предусмотренный законом.

Порядок исчисления пенсии остается для многих граждан непонятным. Но исходя из общих требований законодательства, пенсию по старости могут оформить только те лица, у которых достаточный для назначения пенсии стаж и хватает пенсионных баллов. Чаще всего для оформления пенсии заявителям не хватает именно баллов, но их при желании можно докупить.

- Для чего нужна покупка баллов

- Насколько это законно?

- Кто имеет право на покупку

- За сколько продается пенсия

- Формирование стажа: как это происходит

- Стоимость одного балла

- Есть ли альтернатива покупке?

- Как рассчитать сумму пенсии, которая положена пенсионеру с учетом накопленных баллов

- Порядок уплаты добровольных взносов

- Насколько выгодно покупать баллы

Расскажем, как купить пенсионные баллы и об их стоимости.

Для чего нужна покупка баллов

Согласно действующей системе формирования пенсии, действуют две модели:

- Социальное обязательное страхование. В этом случае взносы на пенсионное страхование платит работодатель за счет своих средств.

- Добровольное страхование. В данном случае взносы на пенсионное страхование платят сами застрахованные лица: предприниматели и добровольно застрахованные.

В результате участия в страховой системе у граждан формируются их пенсионные права через накопление стажа и формирование баллов.

С каждым годом Пенсионный фонд поднимает планку минимальных требований к баллам и стажу, которые нужны для оформления пенсии. Если в 2017 году пенсия назначалась тем, у кого стаж составлял не менее 8 лет и было 11,4 пенсионных балла, то в 2018 году эта планка возросла до 9 лет и 13,8 балла.

Важно понимать, что если гражданин накопил нужное количество баллов, но стаж не накопил, то пенсия не полагается. Например, у него есть 7 лет стажа и 30 баллов. В этом случае придется продолжать работать и нарабатывать нужный стаж. Или наоборот – гражданин отработал 20 лет, но получал серую зарплату и отчисления за него были минимальными. В результате он накопил только 15 баллов. Пенсия и в таком случае не будет назначена.

Гражданам, которые планируют в ближайшее время выход на пенсию, стоит обратить внимание на указанные значения. Если по расчетам какого-либо показателя оказалось недостаточно, то назначение страховой пенсии должно отодвинуться. В результате гражданин не сможет рассчитывать на назначение пенсии, пока не заработает трудовой минимум. Если через 5 лет после достижения гражданином пенсионного возраста достичь минимума не удастся, то ему будет назначена социальная пенсия.

Балльная система начисления пенсии является сложной и непонятной для многих россиян, а регулярное повышение порога в количестве баллов для начисления пенсии вызывает опасения, что многие россияне вовсе останутся без пенсии. Поэтому регулярно можно встретить призывы об отмене баллов и возврата к прежней модели начисления пенсии на основании стажа и заработка. Но балльная модель продолжает свое действие и сегодня, несмотря на критику.

Насколько это законно?

Покупка пенсии или пенсионных баллов – это абсолютно легально и законно. По нормам закона данная процедура именуется уплатой добровольных взносов на будущую пенсию. Такая возможность опирается на положения ст. 29 167-ФЗ от 2001 года «Об обязательном пенсионном страховании в Российской Федерации». Уплата взносов реализуется в соответствии с Приказом Минтруда России №462н от 2017 года.

Действующее законодательство позволяет гражданам самостоятельно платить взносы за себя и других физических лиц для того, чтобы решить две задачи: увеличить страховой стаж и увеличить количество пенсионных баллов для расчета пенсии.

Кто имеет право на покупку

Вступить в правоотношения по обязательному пенсионному страхованию и самостоятельной уплате страховых взносов могут граждане, которые:

- Работают за пределами РФ (следовательно, отчисления в ПФР за них не делаются) и хотели бы формировать пенсию в России.

- Граждане, которые постоянно или временно проживают на российской территории, на которых не распространяется требование об обязательном пенсионном страховании. Это, например, самозанятые.

- Физлица, уплачивающие взносы в ПФР за другое лицо, за которое не платит работодатель.

За сколько продается пенсия

В п. 5 ст. 29 167-ФЗ установлены минимальный и максимальный размеры страховых взносов в ПФР, которые уплачиваются физлицами, добровольно вступившие в правоотношения по обязательному пенсионному страхованию (ОПС).

Минимальный размер страховых взносов с 2019 года определяется по новым правилам, что сделало его более выгодным для россиян и позволило купить пенсию дешевле. Минимальное значение взносов рассчитывается теперь, как:

- МРОТ * тариф страховых взносов * 12.

Тогда как еще в 2018 году в расчетах участвовал минимальный размер оплаты труда, умноженный на 2. В результате минимальное значение взносов в 2018 году составило 59 211,36 р., а в 2019 году – 29 779,2 р. Также был пересмотрен тариф для отчислений: вместо 26% он составил 22%. На такое снижение законодатели пошли, осознав, что предложением купить пенсионный стаж никто не пользуется.

Минимальные взносы напрямую зависят от МРОТ: увеличивается МРОТ, возрастают и взносы.

Максимальный размер взносов определяется по восьмикратному МРОТ. Например, в 2018 году – 236 845,44 р., в 2020 году – 206 720 р.

Формирование стажа: как это происходит

Допустим, гражданин решил вступить в правоотношения с ПФР добровольно и решил зарегистрироваться, как добровольный плательщик взносов. Он зарегистрировался в июне и платил взносы до конца декабря. За это время у него накопилось 7 месяцев пенсионного стажа.

Но можно вступить в правоотношения с ПФР по ОПС в октябре: тогда размер взносов к уплате будет пересчитан исходя из неполного периода. За три месяца плательщику предстоит заплатить 8 005,8 р.(2 668,6 р. за каждый месяц).

Законодательно установлено ограничение: купить весь пенсионный стаж не допускается. Можно приобрести не более половины от положенного нужного стажа. Например, в 2020 году можно купить не более 5,5 лет.

Стоимость одного балла

Для понимания того, сколько баллов будет накоплено за сделанные взносы в ПФР, необходимо придерживаться следующей формулы:

- сумма взноса * 16% / 22% / максимальная сумма взносов для формирования пенсии * 10.

Указанная формула требует пояснений:

- 22% – это тот тариф страховых взносов в ПФР, который сейчас действует в РФ;

- 16% – это индивидуальная часть тарифа страховых взносов на пенсионное страхование (это значение определяется, как 22% - 6% – идущие на финансирование фиксированной доплаты к страховой пенсии);

- максимальная сумма взносов в ПФР, которая направляется по индивидуальному тарифу в 2020 году, составляет 206 720 р. (расчет ведется так: 1 292 000 – предельная база для начисления пенсионных взносов * 16%);

- максимальное количество пенсионных баллов – 10. Именно столько можно сформировать баллов за год при максимальных выплатах от работодателя (точнее, 9,57 балла на период действия переходного периода в 2020 году, с 2021 года – можно будет заработать 10 баллов).

Например, гражданин внес за 2020 год сумму в 50 000 р. Его балльные накопления составили:

- 50 000 * 16% / 22% / 206 720 * 9,57 = 1,68 балла.

Стоимость 1 коэффициента в 2020 году составит 29 761,9 р. За эту сумму пенсионер получит 93 р. в месяц или 1116 р. в год.

Максимальное количество баллов (9,57) он бы заработал, если бы внес 206 720 р.

Есть ли альтернатива покупке?

Баллы не всегда обязательно покупать. Иногда их можно получать, например, находясь в отпуске по уходу за пожилым человеком старше 80 лет – 1,8 балла; находясь в отпуске по уходу за ребенком до 1,5 лет – 1,8; со вторым ребенком – 3,6; с третьим – 5,4; при прохождении службы в армии – 1,8; если выйти замуж за военного и уехать в военный городок, где нет работы – 1,8; при учете на бирже и получении пособия по безработице – 1,8.

Таким образом, многодетная мать может рассчитывать на 16,2 балла за нахождение в отпуске по уходу за ребенком. С учетом стоимости этих баллов за них нужно было бы внести 500 тыс. р.

Как рассчитать сумму пенсии, которая положена пенсионеру с учетом накопленных баллов

Пенсионные выплачиваются исходя из накопленных баллов и с учетом фиксированной выплаты.

Например, пенсионерка накопила в 2020 году 80 баллов. Ее пенсия составит (93 * 80) + 5686 = 14 056 р.

Порядок уплаты добровольных взносов

Плательщику нужно определиться, как он будет платить: единоразово, несколькими платежами или помесячно. Все взносы фиксируются на индивидуальном лицевом счете. Заплатив взносы до 31 декабря, получить отражение сумм можно будет только после 1 марта года, который следует за отчетным.

Насколько выгодно покупать баллы

Многим гражданам остается непонятным: действительно ли покупка баллов выгодна? Ответ на этот вопрос может зависеть от многих факторов и надо рассчитывать каждый случай в индивидуальном порядке.

Например, гражданин Петров собрался в 2020 году выходить на пенсию, он достиг пенсионного возраста. Но при обращении в Пенсионный фонд вместо 11 лет стажа и 18,6 балла у него есть 10 лет стажа и 17,5 балла.

Если бы он продолжал работать в 2020 году, то мог бы добрать необходимый стаж и баллы до пенсии. Это был бы оптимальный вариант для гражданина: он накопил бы нужные баллы без дополнительных вложений: страховые взносы за него бы внес работодатель. Но предположим, что по состоянию здоровья гражданин Петров уже не имеет возможности трудоустройства.

В данном случае у него есть несколько вариантов:

- Подождать 5 лет и получить право на социальную пенсию.

- Вступить в добровольные правоотношения с ПФР и самому купить баллы.

Рассмотрим данные варианты более подробно. Внеся за 2020 год сумму в 50 000 р., Петров получил 1,68 балла и год стажа. Это позволило ему оформить пенсию. С учетом количества баллов его пенсия была бы минимальной, но по закону она не может быть менее МРОТ – 12 130 р.

Если бы пенсионер решил подождать 5 лет до назначения социальной пенсии, то его упущенная выгода составила бы 727 800 р. (12 130 * 12 * 5). С учетом того, что в рассматриваемом примере Петров пропустил год выплат, то, благодаря внесению 50 тыс. р., он получил от государства 582 240 р. Именно в таком варианте проявляется выгода Петрова, хотя при первоначальном рассмотрении она неочевидна. По факту упущенная пенсия была бы больше, так как МРОТ регулярно индексируется.

Таким образом, для назначения пенсии должно соблюдаться три базовых условия:

- Достижение лицом пенсионного возраста.

- Наличие стажа.

- Наличие пенсионных баллов.

Но с учетом того, что требования к минимальному стажу и пенсионным баллам регулярно растут, то некоторым оказывается недостаточно стажа или баллов для назначения пенсии. В этом случае у них появляется альтернатива – дождаться назначения социальной пенсии или купить пенсию самостоятельно. В последнем случае им необходимо подать заявление в ПФР с желанием зарегистрироваться, как добровольный плательщик взносов на ОПС. При перечислении взносов необходимо учитывать пороговые минимальное и максимальное значения.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Добровольные пенсионные накопления (ДПН) – это средства, переданные гражданином на основе договора негосударственного пенсионного обеспечения в управление негосударственному пенсионному фонду (НПФ) в обмен на обязательство выплачивать негосударственную пенсию после достижения пенсионного возраста.

Т.е. вкладчик в течение периода действия договора (до достижения пенсионного возраста) уплачивает в фонд пенсионные взносы. НПФ инвестирует его средства и отчитывается о своей деятельности. По наступлении оговоренного срока фонд начинает выплачивать участнику фонда негосударственную пенсию.

Негосударственный пенсионный фонд (НПФ) – особая организационно-правовая форма некоммерческих организаций социального обеспечения, которые могут заниматься только деятельностью, связанной с государственным (накопительной частью) или негосударственным пенсионным обеспечением.

Добровольное пенсионное страхование (ДПС) - внесение дополнительных средств, увеличивающих накопительную часть государственной пенсии.

В рамках Задания по контракту 4.4 должны рассматриваться услуги, связанные и с ДПН, и с ДПС. ДПС регулируется законом № 56-ФЗ от 30.04.2008 (ред. от 11.07.2011) «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». Эта программа началась с 01.10.2008. Согласно последним распоряжениям, подать заявление об участии в программе нужно было до 01.10.2013. Соответственно, на текущий момент и до принятия какого-либо другого нормативно-правового акта о возможности добровольного софинансирования государственной пенсии данный вопрос не актуален – граждане уже приняли решение.

Таким образом, услуга ДПС в рамках текущего этапа проекта не рассматривается. В настоящем документе представлены ключевые идеи донесения до потребителей информации только о добровольных пенсионных накоплениях.

Наиболее важная для потребителя информация об услуге

Самостоятельные «накопления на старость» – правильное решение. Оцените альтернативные возможности и сделайте ответственный выбор

Чем раньше вы начнете самостоятельно откладывать деньги на будущее и чем большую долю дохода будете направлять на эти цели, тем легче вам будет при достижении пенсионного и предпенсионного возраста. Не стоит надеяться, что достойную жизнь вам обеспечит государственная пенсия. Добровольные пенсионные накопления с помощью НПФ – традиционный и широко распространенный в мире инструмент долгосрочных накоплений.

Однако есть и альтернативные способы «накоплений на старость» - покупка недвижимости, ценных бумаг, участие в ПИФ, открытие своего бизнеса и пр. Банковские вклады, особенно валютные, тоже можно использовать в этом качестве, хотя они лучше приспособлены к вложениям на срок до 5 лет. Выбор между этими инструментами – ваша ответственность! Он зависит от того, насколько глубоко вы готовы разбираться в финансовых вопросах, как оцениваете политико-экономическую ситуацию в мире, чувствуете ли в себе предпринимательскую жилку и прочее.

В конечном счете, выбор способа долгосрочных накоплений зависит от приемлемого для вас соотношения «доходность-риск».

Например, по сравнению с наиболее распространенным инструментом сбережений – банковским вкладом - ДПН более рискованный, но и более доходный в долгосрочном периоде способ вложения денег. Доходность (то есть, отношение дохода к размеру вклада) вашего пенсионного счета в НПФ год от года может резко меняться. Иногда она даже бывает отрицательной, но в среднем оказывается выше, чем процент по банковским вкладам. Однако, в отличие от банковских депозитов, вложения в НПФ не гарантируются государством (не входят в программу АСВ). Вместе с тем, деятельность НПФ достаточно активно регулируется Банком России, что обеспечивает определенный уровень надежности (см. Таблица 4).

Сравните договор с НПФ с альтернативными возможностями и сделайте свой выбор.

Сравнение банковского вклада и добровольных пенсионных накоплений

Вопрос

Банковский вклад

Добровольные пенсионные накопления

Каким планам и целям может помочь этот финансовый инструмент?

Обеспечить себе умеренное увеличение дохода в краткосрочной или среднесрочной перспективе без большого риска.

Накопить за много лет солидную сумму, за счет которой можно будет жить на пенсии.

Какие платежи вы делаете?

Один раз вносите вклад (с возможностью пополнения, если это установлено договором).

Делаете пенсионные взносы согласно графику, включенному в договор

Какие платежи вы получаете?

Периодически выплачиваемые проценты и возврат вклада

Периодически выплачиваемая негосударственная пенсия после достижения пенсионного возраста или возврат выкупной суммы

Когда начнете получать доход?

Через месяц после открытия вклада, если в договоре не сказано иное

Когда достигнете пенсионного возраста

Есть ли государственная гарантия сохранности ваших денег?

Есть, в пределах 700 тыс. рублей

Прямых гарантий нет (не входит в программу АСВ).

Однако деятельность НПФ регулируется Банком России, который контролирует квалификацию руководителей фонда, устанавливает множество ограничений на использование НПФ своих средств. Поэтому вложения в НПФ – более консервативны по сравнению с вложениями, например, в ПИФы.

Можно ли досрочно забрать деньги назад?

Да, но размер выкупной суммы заранее не определен и сильно зависит от состояния финансовых рынков (чем раньше забираете деньги, тем больше вероятность получить убыток)

На какой срок рассчитано?

Не больше 5 лет

Что сильнее всего угрожает вашим сбережениям?

Падение стоимости ценных бумаг

Достанется ли наследникам?

Да или нет, в зависимости от договора

Не вкладывайте в НПФ деньги, которые могут понадобиться в ближайшие 5 лет

Доходность счетов в НПФ в среднем довольно высокая, но подвержена большим колебаниям. В долгосрочном периоде НПФ (более 5 лет) почти наверняка принесет вам солидный доход, но если вы заберете оттуда деньги раньше, чем через пять лет, то есть высокий риск получить убыток. Добровольные пенсионные накопления – это «длинные деньги», они наиболее эффективны, если работают долго.

Выбирая фонд, смотрите на его доходность за последние 5 лет и на размер показателя «собственное имущество»

Доходность НПФ – это ваша прямая выгода, а размер фонда говорит о его надежности. Главное соблюсти правильный баланс по этим основным параметрам. О доходности следует судить не по данным за один год, а по многолетнему периоду. Хорошо управляемый фонд сам даст вам справку, о том, сколько составляла его доходность каждый год за последние 5 лет. Показатель среднегодовой доходности фонда за последние 5 лет важнее, чем доходность за любой конкретный год.

Главной характеристикой размера НПФ является «собственное имущество». Другие показатели фондов, например, «пенсионные накопления», «пенсионные резервы» или «имущество для обеспечения уставной деятельности» (ИОУД), тоже важны, но все они входят в «собственное имущество» как составные части. Крупный НПФ должен входить в число 10-15 лидеров по этому показателю. Также важно, чтобы динамика собственного имущества от года к году у фонда была положительной.

Да и продолжительность работы фонда немаловажный факт – длительный срок стабильной работы на рынке в определенной степени также свидетельствует о надежности фонда.

Общаясь с сотрудниками НПФ, выясняйте у них, какое место этот НПФ занимает среди других фондов по среднегодовой доходности за 5 лет и по размеру собственного имущества. Проверить эти данные можно будет на сайте Банка России и на специализированных сайтах, таких, например, как www.pensiamarket.ru.

Выбирая пенсионную схему, выясните, что по этой схеме будете платить вы, что будут платить вам и что останется вашим наследникам

НПФ может предлагать на выбор сразу несколько пенсионных схем, довольно сильно различающихся между собой. Выбирая свою схему, уделяйте главное внимание трем вопросам:

Размер, периодичность, продолжительность и порядок выплаты пенсионных взносов, которые должны сделать вы;

Размер, периодичность, продолжительность и порядок выплаты негосударственной пенсии, которая будет поступать вам;

Что останется вашим наследникам.

Помните: если одна из схем кажется лучше прочих во всех отношениях сразу, это значит, что вы где-то ошиблись!

Не упустите возможность сэкономить на подоходном налоге – вкладчикам НПФ доступны льготы

Ваш налогооблагаемый доход по НДФЛ уменьшается на сумму сделанных в налоговом периоде пенсионных взносов.

Например, если ваш доход – 100 тысяч рублей в месяц, НДФЛ по ставке 13% составит 13 тысяч рублей. При этом если вы 20 тысяч из них направите на пенсионные взносы в НПФ, то НДФЛ составит 13% от 80 тысяч рублей - 10,4 тысячи рублей. То есть налогов вы заплатите на 2,6 тысяч рублей меньше. При этом и 20 тысяч рублей у вас никуда не пропали – они отложены на будущее.

Чтобы воспользоваться этой льготой, надо обратиться к работодателю с просьбой перечислять пенсионные взносы согласно пенсионному договору в НПФ . Или делать взносы самому, но при этом хранить квитанции и каждый год подавать налоговую декларацию . Если вы этого не сделаете, то не сможете воспользоваться налоговой льготой и получить дополнительно часть вашей зарплаты (в размере % НДФЛ от сумм взносов).

Регулярно отслеживайте состояние вашего пенсионного счета

Храните письма с отчетами об изменениях суммы ваших накоплений, которые ежегодно присылает НПФ. В случае, если очередное письмо не приходит в срок, позвоните или напишите в НПФ, чтобы выяснить обстоятельства. Если вы переезжаете или меняете работу, сообщайте об этом в НПФ, чтобы его сотрудники не потеряли вас из виду. Если НПФ перестал выходить на контакт, обращайтесь в надзорный орган – Банк России.

Работодатель может вам предложить участие в негосударственной пенсионной программе – выбор за вами

Если работодатель хочет, чтобы вы делали взносы в конкретный НПФ, вы не обязаны подчиняться. Его предложение может быть вполне выгодным, если предлагается софинансирование пенсий. Но работнику стоит самостоятельно сравнивать плюсы и минусы и не бояться давления, потому что закон и судебная практика на вашей стороне.

Прежде, чем заключать договор, уточните, какую «выкупную сумму» получите при его расторжении

Выкупная сумма – это деньги, которые вам дадут вместо ваших ранее сделанных взносов, если вы решите не дожидаться негосударственной пенсии, а забрать деньги из фонда досрочно. То, как определяется размер выкупной суммы, устанавливается пенсионными правилами фонда и пенсионным договором, который вы подписываете. Будьте внимательны в этом вопросе!

Учитывайте, что если вы не сделаете взносы, которые обещали внести в НПФ, то и он пересмотрит размер вашей пенсии в сторону понижения

Если по договору вы должны вносить в НПФ определенную сумму, например, не менее 12 тысяч рублей в год, но такой возможности у вас больше нет, вам придется сообщить об изменившихся обстоятельствах фонду и тогда он уменьшит свои обязательства перед вами. Средства, из которых вам будет выплачена негосударственная пенсия, формируются из двух источников:

взносов, которые вы делали;

дохода, который «нарос» на эти деньги благодаря инвестициям, которые сделал НПФ.

Если вы перестали делать взносы, то дальнейший рост ваших пенсионных накоплений возможен только за счет второго источника. Но то, что вы уже внесли, по-прежнему будет работать на ваше будущее.

Если доходность по вашему пенсионному счету меньше, чем доходность, которую пенсионный фонд объявил публично, это не значит, что вас обманывают.

Важно помнить, что о доходность фонда и доходность личного счета - разные вещи. Публичная отчетность показывает доходность фонда. Часть своих доходов фонд на законных основаниях тратит на обеспечение своей уставной деятельности, оставшаяся часть идет вкладчикам. Вкладчик может не знать этого или забыть, и в результате чувствовать себя обманутым. Если вам кажется, что ваш фонд не очень эффективен, вы можете обратиться в него за разъяснениями или попробовать рассчитать примерную доходность самостоятельно (с учетом вознаграждений УК, депозитария, средств на обеспечения уставной деятельности фонда). Но лучше обратиться к специалистам в данной области или поискать аналитическую информацию в открытых источниках.

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Тел.: +7 (38822) 6-43-84

Эл. почта:

Наш аккаунт в instagram: @rospotrebnadzor04

Читайте также: