Долгосрочные целевые ориентиры развития пенсионной системы

Правительством РФ утверждена Стратегия долгосрочного развития пенсионной системы Российской Федерации.

Реализация Стратегии будет осуществляться по следующим основным направлениям:

совершенствование тарифно-бюджетной политики;

реформирование института досрочных пенсий;

реформирование института накопительной составляющей пенсионной системы;

развитие корпоративного пенсионного обеспечения;

совершенствование формирования пенсионных прав в распределительной составляющей пенсионной системы;

совершенствование системы управления обязательным пенсионным страхованием;

развитие международного сотрудничества в сфере пенсионного обеспечения.

Стратегию предполагается реализовать в 3 этапа.

В рамках первого этапа (по 2013 год включительно) предлагается, в частности:

установление дополнительного тарифа страховых взносов для страхователей в отношении застрахованных лиц, работающих на рабочих местах с особыми условиями труда и на отдельных видах работ;

введение специальной оценки условий труда, по результатам которой соответствующие работодатели освобождаются от уплаты страховых взносов в Пенсионный фонд РФ по дополнительным тарифам;

изменение тарифной политики в отношении самозанятых граждан в целях более полного обеспечения их пенсионных прав;

законодательная регламентация (с введением с 2014 года) перераспределения тарифа страховых взносов для застрахованных лиц, которые не осуществили выбор в пользу формирования средств пенсионных накоплений в управляющей компании или негосударственном пенсионном фонде, - направление 2 процентов указанного тарифа на накопительную составляющую и 4 процентов тарифа страховых взносов на распределительную составляющую пенсионной системы с сохранением на прежнем уровне в размере 6 процентов тарифа страховых взносов на накопительную составляющую для застрахованных лиц, которые осуществили выбор в пользу формирования средств пенсионных накоплений в управляющей компании или негосударственном пенсионном фонде, и с предоставлением им права самостоятельного выбора варианта формирования пенсионных прав: в размере 6 процентов тарифа страховых взносов на накопительную составляющую пенсионной системы или 2 процентов тарифа страховых взносов на накопительную составляющую и 4 процентов тарифа страховых взносов на распределительную составляющую пенсионной системы;

повышение требований к минимальному размеру собственных средств негосударственных пенсионных фондов, осуществляющих формирование и инвестирование пенсионных накоплений, и качеству составляющих их активов;

создание многоуровневой системы гарантий сохранности средств накопительной составляющей, включая системы объединенных гарантийных фондов.

В рамках второго этапа (2014 - 2015 годы) предлагается, в числе прочего:

совершенствование системы персонифицированного учета граждан в сфере обязательного пенсионного страхования;

совершенствование организационно-правовой формы негосударственных пенсионных фондов;

формирование единой системы актуарного оценивания, включая стандартизацию актуарной деятельности;

комплексное преобразование системы досрочных пенсий с установлением нового механизма формирования и реализации социальных прав застрахованных лиц, работающих на рабочих местах с особыми условиями труда и на отдельных видах работ;

установление правовых основ создания и функционирования корпоративных пенсионных систем.

В рамках третьего этапа (2016 - 2030 годы) предлагается:

предоставление самозанятым гражданам права выбора варианта формирования и реализации пенсионных прав;

определение дополнительного тарифа страховых взносов для страхователей в отношении застрахованных лиц, работающих на рабочих местах с особыми условиями труда, с учетом необходимости обеспечения всего досрочного периода получения ими трудовой пенсии;

стимулирование дополнительного платежа из заработной платы в пенсионную систему для работников с учетом уровня их доходов и возраста.

На постоянной основе предлагается:

расширение перечня финансовых инструментов инвестирования пенсионных накоплений;

повышение уровня облагаемого страховыми взносами заработка с учетом темпов роста средней заработной платы в Российской Федерации;

поэтапное приведение размера страхового взноса, уплачиваемого самозанятыми категориями граждан, в соответствие с уровнем производимых им пенсионных выплат;

оптимизация механизма преференций по уплате страховых взносов в Пенсионный фонд Российской Федерации отдельными категориями страхователей;

повышение транспарентности институтов, участвующих в формировании пенсионных накоплений (совершенствование порядка раскрытия информации);

стимулирование добровольного формирования гражданами пенсионных накоплений и содействие развитию добровольных (корпоративных и частных) пенсионных систем;

расширение охвата населения корпоративным пенсионным обеспечением;

совершенствование системы государственного контроля за формированием средств пенсионных накоплений;

принятие мер по синхронизации обязательного пенсионного страхования с другими видами обязательного социального страхования.

По мнению разработчиков Стратегии, реализация предлагаемых мер позволит обеспечить достойный уровень пенсий гражданам на основе принципа социальной справедливости. Будет создана понятная и прозрачная пенсионная система, позволяющая гражданам выбирать наиболее приемлемую для них пенсионную стратегию.

При этом предусматривается:

достижение коэффициента замещения трудовой пенсией по старости до 40 процентов утраченного заработка при нормативном страховом стаже и средней заработной плате;

достижение приемлемого уровня пенсий для среднего класса за счет участия в корпоративных и частных пенсионных системах;

обеспечение среднего размера трудовой пенсии по старости на уровне 2,5 - 3 прожиточных минимумов пенсионера;

достижение максимально возможной сбалансированности пенсионной системы.

Больше документов и разъяснений по коронавирусу и антикризисным мерам - в системе КонсультантПлюс.

Юрий Горлин: «Предпосылки могут возникнуть только через 20 лет»

В январе исполнится два года с начала пенсионной реформы. Ее принятие было спорным, неоднозначным и уж точно непопулярным у населения. Повышение пенсионного возраста не раз критиковали, указывая, что проблему дефицита Пенсионного фонда оно не решит, а эффект увеличения пенсий действующих пенсионеров (в среднем на 1 тысячу на протяжении нескольких лет) быстро пройдет. В последнее время пенсионную систему ругают все чаще, а власти все чаще обещают ее усовершенствовать, изменить, подправить. Такие обещания заставляют население понервничать: что опять «нахимичат» с пенсиями? О том, в каком состоянии находится пенсионная система России и что ее ждет в будущем, «МК» поговорил с одним из ведущих экспертов в этой области, заместителем директора Института социального анализа и прогнозирования РАНХиГС Юрием ГОРЛИНЫМ.

— Через десять лет размер пенсий в России опять начнет снижаться, если правительство не примет новых мер для повышения финансовой устойчивости пенсионной системы. К такому выводу вы пришли в своем недавнем исследовании «Факторы роста уровня пенсионного обеспечения в среднесрочной и долгосрочной перспективе». Значит ли это, что повышение пенсионного возраста не помогло системно повысить доходы пенсионеров?

— В связи с повышением пенсионного возраста на период 2019–2024 годов были законодательно утверждены размеры индексации пенсий, которые существенно превышают инфляцию. Если уровень инфляции в этот период прогнозируется в пределах 4%, то размер индексации составляет 5,5–7%. Без повышения пенсионного возраста такой рост пенсий вряд ли был бы возможен.

Наши же расчеты, приведенные в докладе, показывают, что даже без принятия новых дополнительных мер уровень пенсий в реальном выражении будет неуклонно увеличиваться и после 2024 года, то есть их рост будет превышать инфляцию при условии хотя бы минимального, но главное, устойчивого экономического роста. Поэтому нельзя утверждать, что повышение пенсионного возраста не помогло увеличить доходы пенсионеров.

— Одним из главных позитивных последствий поднятия пенсионного возраста называлась возможность повысить коэффициент замещения (уровень пенсий по отношению к зарплатам). В вашем исследовании подсчитано, что, благодаря переходу к более позднему выходу на пенсию, этот показатель останется на уровне 2018 года (34%) до 2030 года, а потом начнет снижаться и через 30 лет может составить только 27%. Означает ли это, что в ближайшем будущем пенсионный возраст поднимут снова?

— Когда в 2018 году на уровне правительства и президента обсуждался и обосновывался вопрос повышения пенсионного возраста, то, насколько я помню, о коэффициенте замещения как целевом показателе не говорилось. Гарантировались ускоренная индексация страховых пенсий, обеспечивающая их ежегодное увеличение для неработающих пенсионеров в среднем на 1 тысячу рублей, и достижение к 2024 году среднего размера такой пенсии в 20 тысяч рублей в месяц. За горизонтом 2024 года говорилось о ежегодном увеличении страховых пенсий выше инфляции.

Хочу обратить внимание, что в общественном сознании имеет место смешение понятий «коэффициент замещения» и «соотношение средних размеров пенсии и зарплаты». Это разные показатели. Коэффициент замещения — это отношение размера пенсии на момент ее назначения к величине зарплаты, зафиксированной непосредственно перед выходом на пенсию. При расчете этого показателя, как правило, принимается средняя по стране зарплата и продолжительный трудовой стаж — 30–35 лет. Согласно нашим оценкам, коэффициент замещения уже сейчас в России составляет около 40% и будет сохраняться на этом уровне до середины 2040-х годов. Отмечу, что величина показателя «соотношение средних размеров пенсии и зарплаты», как правило, примерно на 5–10 процентных пунктов меньше величины коэффициента замещения.

— Так все-таки повышение возраста выхода на заслуженный отдых решило пенсионные проблемы страны или нет?

— Я бы предостерег от упрощенного представления о том, что повышение пенсионного возраста должно раз и навсегда решить все пенсионные проблемы. Это, конечно, облегчило ситуацию, по крайней мере, купировало накопившиеся проблемы и создало заделы на будущее. По нашим прогнозам, благодаря повышению пенсионного возраста соотношение пенсий и зарплат действительно удастся сохранить на уровне 34% до 2030 года. Если гипотетически рассматривать дальнейшую динамику этого показателя в рамках инерционного сценария (без принятия дополнительных мер), то после 2030 года она будет понижательной. Это обусловлено целым рядом факторов. Во-первых, будет продолжаться старение населения, а прогнозируемые изменения на рынке труда будут вести к относительному росту нестандартных форм занятости и размыванию фонда оплаты труда как базы пенсионных взносов. Во-вторых, постепенно исчерпывается эффект увеличения пенсий работникам, имеющим стаж до 1991 года, обеспеченный проведенной в 2010 году их валоризацией (разовая переоценка пенсионных прав граждан. — «МК»). В-третьих, отвлечение 6% страховых взносов на формирование накопительной пенсии в период до 2014 года, учитывая их пониженную доходность в сравнении с индексацией страховой пенсии, обусловили относительное снижение размеров пенсий. В-четвертых, предоставление льгот по страховым взносам не компенсировалось адекватным образом за счет трансфертов федерального бюджета. Собственно, чтобы противостоять этим негативным с точки зрения уровня пенсий тенденциям, и необходимы меры по совершенствованию пенсионной системы, рассматриваемые в нашем докладе. И среди этих мер, начало реализации которых не выходит за пределы 2035 года, дальнейшего повышения пенсионного возраста не заложено.

— Но решение на этот счет принимаете не вы, а правительство. Сколько лет, на ваш взгляд, можно не беспокоиться о новом повышении пенсионного возраста?

— Думаю, что в ближайшие как минимум 15 лет демографические и социальные условия вряд ли позволят вернуться к вопросу повышения пенсионного возраста. Если же в результате развития медицины, улучшения условий проживания средняя продолжительность жизни и период здоровой активной жизни будут расти, а пенсионная система будет в этом нуждаться, то, возможно, за горизонтом 2040-х годов появятся какие-то предпосылки для еще большего повышения пенсионного возраста. Но пока что это чисто гипотетическая возможность. При этом надо отметить, что во многих развитых странах люди уже сейчас выходят на пенсию в 67 лет и вопрос увеличения этой планки обсуждается. В нашем докладе обосновывается, что условно с 2030 года целесообразно начать повышать трудовой стаж, необходимый для получения страховой пенсии по старости, например, по 1 году в год до 30 лет. Это одна из мер, которая позволяет обеспечить рост пенсий не только выше инфляции, но и относительно заработной платы.

— Каков в целом потенциал реформирования пенсионной системы в ближайшие годы? Какие меры помогут финансовой устойчивости пенсионной системы? К каким нововведениям готовиться будущим пенсионерам и бизнесу, который платит за сотрудников страховые взносы?

— В нашем исследовании мы определили исчерпывающий перечень факторов, за счет которых может быть повышен уровень пенсий, как в абсолютном выражении, так и по отношению к зарплатам. Во-первых, это соотношение численности лиц, за которых уплачиваются взносы, и численности пенсионеров. Во-вторых, размер эффективной ставки страховых взносов. В-третьих, уровень бюджетного трансферта, который предоставляется страховой пенсионной системе, соотнесенный с доходами от страховых взносов. Это три источника и три составные части, за счет которых могут расти пенсии. Все меры, которые могли бы содействовать более позитивной динамике пенсий, должны быть направлены на улучшение этих факторов. Такими мерами могли бы быть: повышение трудового стажа, легализация неформально занятых, обеление «конвертных» зарплат, изменение порядка формирования и выплаты пенсий работающим пенсионерам. Росту пенсий в абсолютном выражении способствовали бы также повышение доли фонда оплаты труда в ВВП, общего уровня заработных плат и снижение характерного для России высокого уровня зарплатного неравенства.

— С критикой пенсионной системы не так давно выступил в Госдуме Сергей Миронов. Он призвал вернуться к выплатам пенсий из бюджета, а нынешнюю систему страхования назвал «людоедской», поскольку она отнимает у россиян 22% доходов. Считаете ли вы пенсионную систему в нынешнем виде неэффективной?

— Я не могу согласиться с позицией депутата Миронова. Пенсионную систему, которая обеспечивает стабильные и регулярные выплаты 40 миллионам пенсионеров, являющиеся для многих из них единственным источником денежного дохода, нельзя назвать неэффективной. Ставка страховых взносов в 22% тоже не может быть признана высокой, потому что во многих странах (если учитывать взносы не только работодателей, но и работников) она выше. В совокупности с большим уровнем доходов граждан, меньшей нелегальной занятостью, более высоким пенсионным возрастом и стажем, требуемым для назначения пенсии, это действительно обеспечивает более высокий доход пенсионеров в этих странах. Чудес ведь не бывает — раз доходов больше, а расходов меньше, то и пенсии выше. Это чистая арифметика.

— Сейчас часто можно услышать мнение, что нынешним 20–30-летним не стоит надеяться на государственную пенсию: ее либо отменят вовсе, либо она будет совсем мизерная. А вы как думаете?

— Если говорить о поколении 20-летних, то они начнут выходить на пенсию только в 2060–2065 годах, а мы в нашем прогнозе так далеко не заглядываем — он ограничен 2050 годом. Но если будет реализована большая часть мер, о которых я говорил выше, то для нынешних 35-летних к 2050 году в принципе обеспечивается соотношение пенсий и зарплат на уровне 40%, а коэффициент замещения на уровне 50%. Это подтверждается нашими расчетами.

— Каковы перспективы развития накопительной компоненты пенсий? Старая государственная система накопительной пенсии себя изжила, а новая — гарантированный пенсионный план — так и не внедрилась.

— Бесспорно, было бы очень хорошо, чтобы люди имели возможность формировать пенсионные накопления, которые могли бы служить дополнительным источником дохода при выходе на пенсию. Но пока я не вижу каких-то значимых предпосылок для позитивных изменений. Проблема в том, что в России пока нет объективных условий для того, чтобы накопительный компонент мог активно развиваться. Во-первых, потому что у подавляющей части работников уровень доходов таков, что они не могут постоянно, на протяжении десятилетий отчислять на свою пенсию хотя бы условные 6% от своей зарплаты. Во-вторых, качество работы пенсионных фондов в условиях экономической турбулентности не позволяет обеспечить эффективность пенсионных накоплений в долгосрочном периоде с точки зрения интересов будущих пенсионеров. Это показала история предыдущих 15 лет. По нашим оценкам, в среднем доходность пенсионных накоплений за этот период была практически в полтора раза ниже инфляции. На купирование проблем в целом ряде крупных НПФ пришлось потратить сотни миллиардов рублей. В-третьих, необходимым условием для развития пенсионных накоплений является достаточно высокий уровень доверия к соответствующим финансовым институтам. Пока что они вряд ли могут похвастаться таким доверием, им нужна длительная «история успеха», чтобы его заработать.

Вообще у российской пенсионной системы есть потенциал для развития и совершенствования, но, учитывая инерционность пенсионных процессов и целесообразность постепенной — небольшими «шагами» — реализации соответствующих мер, необходимы их заблаговременная детальная проработка и широкое общественное обсуждение. Тем более что пенсии — это институт, основанный на общественном договоре.

Современная практика государственного регулирования социально-экономического развития страны обусловливает необходимость перехода к формированию долгосрочных целевых ориентиров развития пенсионной системы РФ.

Необходимость разработки долгосрочной стратегии развития пенсионной системы обусловлена неудовлетворительными характеристиками финансовой обеспеченности государственных пенсионных обязательств за счет собственных источников и как следствие быстрым увеличением разбалансированности бюджета Пенсионного фонда РФ (ПФР), возрастанием его зависимости от госбюджетных трансфертов, отставанием уровня жизни «советских» пенсионеров 1 , а также неэффективной реализацией основных страховых принципов, предусмотренных пенсионной реформой 2002 г.

Согласно прогнозным расчетам, ПФР при сохранении действующего законодательства будет постоянно нуждаться в средствах федерального бюджета на законодательно предусмотренных условиях субсидиарной ответственности. Доля средств федерального бюджета на покрытие дефицита бюджета ПФР к 2025 г. возрастет до 1,4% ВВП.

При этом абсолютный размер трудовой пенсии будет индексироваться замедляющимися темпами, и к 2030 г. ее среднегодовой темп роста сравняется с темпом инфляции, после которой снижение продолжится. В то же время размер трудовой пенсии относительно прожиточного минимума пенсионера (ПМП) будет возрастать и достигнет своего максимума - увеличившись в 1,45 раз - в начале 2010-х годов, а затем с 2012 г. начнет постепенно снижаться и к 2030 г. достигнет уровня, запланированного на 2009 г.

Еще менее утешительны прогнозы для младших поколений граждан, которые формируют пенсионные права в условиях сохранения действующего налогового законодательства: влияние демографического кризиса и негативный макроэкономический прогноз не позволяют государственному страховщику сохранить в течение всего пенсионного цикла накопленные пенсионные права. В результате, средневзвешенное соотношение размера трудовой пенсии и текущего заработка неуклонно снижается и к 2020 г. составит менее 20%.

Долгосрочные целевые ориентиры развития пенсионной системы. В Бюджетном послании Федеральному Собранию Российской Федерации о бюджетной политике в 2008-2010 гг. указано на ключевую задачу финансовой стабилизации пенсионной системы как главного рискового фактора развития отечественной экономики в долгосрочной перспективе. Для ее решения предложено ускорить реализацию пенсионной реформы по обеспечению сбалансированности ПФР. Дальнейшие действия в пенсионной сфере должны основываться на долгосрочных расчетах сбалансированности пенсионной системы, а также учитывать целевые ориентиры ее развития: уровень коэффициента замещения и контролируемую налоговую нагрузку на фонд оплаты труда, расширение накопительных элементов пенсионной системы, в первую очередь стимулирование добровольных пенсионных накоплений.

В следующем Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации от 23 июня 2008 г. данная задача была конкретизирована в отношении формирования устойчивого экономического механизма пенсионного обеспечения на долгосрочную перспективу, создающего условия для получения достойной пенсии как тем, кто уже вышел на пенсию, так и тем, кому это предстоит в будущем. Эти меры должны предусматривать в том числе упорядочение источников финансирования пенсий, более эффективное управление пенсионными накоплениями.

Сложность поставленных задач адекватна сложности и глубине накопленных за годы перестройки экономических проблем пенсионной системы в стране, которые дополнительно усугубляются воздействием общемировых тенденций и факторов: обострением демографического и финансового кризисов.

Для эффективной реализации инструментов государственного регулирования пенсионной системы следует учитывать факторы, которые определяют ее развитие. Пенсионная система представляет собой один из наиболее сложных (если не самый сложный) экономических объектов управления в современном обществе, который зависит от комплекса факторов, включающего:

- макроэкономические: в частности темпы роста и структуру ВВП, долю в нем фонда оплаты труда, индексы роста потребительских цен (инфляции), количественные характеристики состояния рынка труда и др.;

- демографические: рождаемость, смертность, продолжительность жизни, воз-растно-половую структуру населения;

- социально-трудовые: ситуацию на рынке труда, период трудовой активности и структуру трудового стажа, уровень оплаты труда (доходы) лиц, уплачивающих взносы, величину прожиточного минимума трудоспособного и нетрудоспособного населения и др.;

- собственно пенсионные: нормативные требования к условиям выхода на пенсию (пенсионные схемы и пенсионные программы), исторически сложившуюся организационную структуру самой пенсионной системы и т. п.

Перечисленные группы факторов накладывают конкретные ограничения на формирование экономических механизмов, регулирующих развитие пенсионной системы, и должны приниматься во внимание при определении ее долгосрочных целевых ориентиров. Исходя из основных принципов системы обязательного пенсионного страхования, предпочтительна следующая их формулировка:

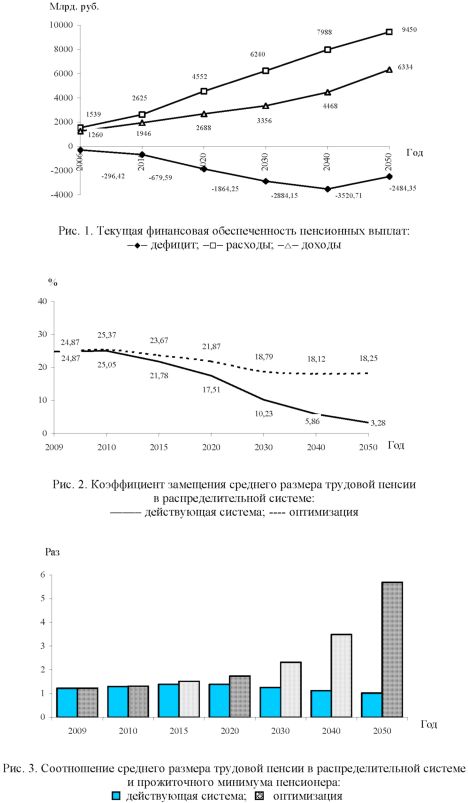

- полная текущая финансовая обеспеченность накопленных государственных пенсионных обязательств и долгосрочная устойчивость бюджета ПФР (рис. 1);

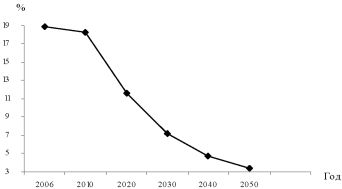

- создание экономических и социально-трудовых условий для обеспечения адекватного уровня замещения утраченного застрахованным в ПФР лицом дохода (заработка) (коэффициент замещения) (рис. 2);

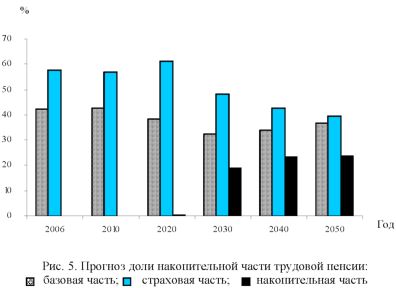

- государственная гарантия обеспечения минимального прожиточного уровня всем получателям трудовых (страховых) пенсий (рис. 3).

Рассмотрим, насколько принятые целевые ориентиры реализованы в современной пенсионной системе в контексте долгосрочной перспективы.

Тенденции развития пенсионной системы в условиях действующего налогового и пенсионного законодательства. По прогнозным оценкам, разбалансированность бюджета ПФР достигнет своего максимума (1,4% ВВП) в начале 2020-х годов. При этом, если в 2010 г. несбалансированность составит около 18% общего объема средств, направляемых на выплату страховой части трудовых пенсий, то к 2050 г. этот показатель увеличится почти в 5 раз и превысит 85%. Источником покрытия недостающих финансовых ресурсов по действующему законодательству являются средства федерального бюджета, что позволяет говорить не о дефиците пенсионного бюджета, а о финансовой необеспеченности страховых пенсионных обязательств государства.

В то же время с точки зрения межбюджетных отношений следует отметить, что темпы роста расходных обязательств федерального бюджета на покрытие дефицита пенсионной системы вплоть до середины 2020-х годов будут опережать темпы роста заработной платы в стране, а в последующем - даже темпы роста цен. Причин для этой негативной тенденции много, и они обусловлены всеми выделенными выше факторами, однако наиболее существенный вклад в нарастание несбалансированности ПФР вносит фактор снижения доли налогово-страховых отчислений на пенсионные цели, определенных действующим налоговым законодательством.

В долгосрочной перспективе при сохранении условий формирования пенсионных прав (начисления страховых взносов) объем средств, поступающих в систему обязательного пенсионного страхования, так называемый эффективный тариф страховых взносов, по причине роста размера заработной платы будет сокращаться -с 11,45% в 2010 г. до 0,59% в 2050 г., т.е. почти в 20 раз. Еще больше сократится эффективный тариф взносов на страховую составляющую трудовой пенсии -с 8,8% в 2010 г. до 0,3% в 2050 г., т.е. более чем в 25 раз (рис. 4).

Рис. 4. Изменение суммарного эффективного тарифа взносов на страховую составляющую трудовой пенсии

Разница в динамике показателей обусловлена увеличением к середине 2020-х годов части страховых взносов, отвлекаемых на накопительную часть трудовой пенсии в пользу лиц 1967 г. рождения, доля которых достигнет 100% застрахованных лиц трудоспособного возраста к этой дате (рис. 5).

Финансирование базовой части трудовой пенсии за счет средств федерального бюджета при условии поддержания в долгосрочной перспективе среднего размера социальной пенсии на уровне прожиточного минимума пенсионера (ПМП), достигаемого к 2010 г., и повышения размеров базовых частей трудовых пенсий, соответствующего росту ПМП, сократится с 8,7% фонда оплаты труда в 2010 г. до 2,1% в 2050 г., или в 4,1 раза (рис. 6).

Государственные обязательства по финансированию выплаты страховой части трудовой пенсии будут увеличиваться, опережая рост доходов ПФР, исходя из взносов на страховую часть трудовых пенсий и темпов роста заработной платы (табл. 1).

Прогноз трансфертов федерального бюджета в бюджет ПФР в действующих условиях, млрд. руб.

Доля трансфертов в общих расходах ПФР, %

в том числе без средств на покрытие дефицита

Однако суммы текущих поступлений в бюджет ПФР по актуарным расчетам будут снижаться из-за резкого сокращения числа занятых трудовой деятельностью. Возникающую разницу придется покрывать за счет средств федерального бюджета в возрастающем размере: с 1,5% фонда заработной платы в 2010 г. до 4,1% к 2022 г.

Вследствие действия этой тенденции страховые принципы финансирования пенсионной системы к 2030 г. почти полностью утрачивают свое значение, так как 89% доходов будут составлять не страховые поступления, а средства федерального бюджета. При одновременном сокращении объема средств на ее финансирование, включая накопительную составляющую, удельный вес системы ПФР сократится с 8,2% ВВП (в том числе на выплату пенсий - 5,5% ВВП) в 2010 г. до 2,0-2.1% ВВП в 2050 г., что недопустимо низко для мировой практики пенсионного страхования.

Доля расходов бюджета ПФР в ВВП составит (%):

Необходимо отметить и другую тенденцию, связанную с действующим механизмом индексации пенсионных прав, который ограничивает размер индексации темпом роста фактических доходов бюджета ПФР в расчете на каждого пенсионера, с самого начала реформы отстающим от темпов роста среднемесячной заработной платы в стране. В результате, только за период 2002-2007 гг. накопленное отставание увеличилось более чем в 1,5 раза. Отмеченная тенденция в условиях финансового кризиса будет резко усиливаться.

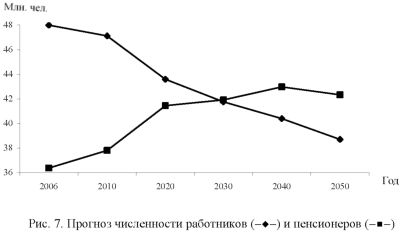

Кроме того, начиная с 2012 г. основным фактором, оказывающим влияние на снижение темпов роста доходов ПФР в расчете на каждого пенсионера, становится не увеличение относительной численности пенсионеров (в 1,72 раза за период с 2010 по 2050 г.) (рис. 7) и рост относительного объема страховых взносов, отвлекаемых на формирование пенсионных накоплений в пользу лиц 1967 г. рождения и моложе (вдвое за период с 2010-2025 гг.), а более чем 25-кратное снижение эффективного тарифа страховых взносов на страховую часть трудовой пенсии в условиях роста заработной платы и сохранения регрессивной шкалы базы начисления страховых взносов (см. рис.4).

В связи с этим по причине отставания роста доходов ПФР в расчете на одного пенсионера с середины 2010-х годов, по прогнозным оценкам, от роста цен страховая часть пенсии индексируется лишь раз в год - с 1 февраля только на индекс роста цен за предшествующий год, в результате этого механизм обеспечения сбалансированности доходов и предстоящих обязательств по выплате страховой части пенсий перестает действовать.

Сокращение доходных источников бюджета ПФР в действующей пенсионной системе ведет к увеличению масштабов проблемы, связанной с конституционной гарантией сохранения пенсионных прав застрахованных лиц, которые отражаются в показателе «коэффициент замещения»: в долгосрочной перспективе в 2050 г. этот показатель снижается до 3,5% (в 2009 г. - 25,6% и почти 36% до начала пенсионной реформы 2002 г.) (см. рис.2). Это означает, что пенсионная система при сохранении действующих норм формирования пенсионных прав застрахованных лиц не обеспечивает главного принципа обязательного пенсионного страхования - сохранения пенсионных прав всех застрахованных лиц - нивелируя права лиц, имеющих различные объемы расчетного пенсионного капитала, тем самым усиливая неравенство в уровне жизни между работающим и нетрудоспособным населением.

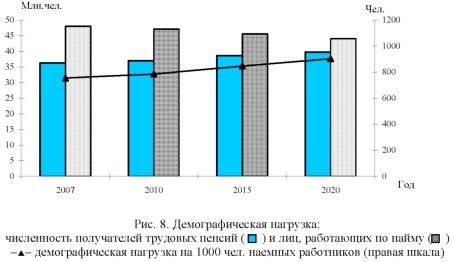

Следующий макроэкономический фактор, определяющий негативное воздействие на пенсионную систему, - планируемое сокращение численности лиц, работающих по найму. По прогнозу МЭР, она снизится с 48,5 млн. чел. в 2010 г. до 39,1 млн. чел. в 2050 г., в то время как численность получателей трудовой пенсии, напротив, за этот же период увеличится с 37,3 до 51,7 млн. чел. Таким образом, демографическая нагрузка работающих лиц возрастет с 0,77 до 1,32 чел. (или в 1,7 раза) (рис. 8).

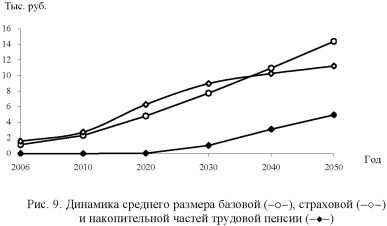

Традиционным способом сохранения пенсионных прав в условиях роста нагрузки на пенсионную систему в практике западных стран являются накопительные компоненты в обязательном пенсионном страховании. Выпадающая из них часть распределительных доходов бюджета ПФР в 2025-2050 гг. теоретически должна замещаться индивидуальными пенсионными накоплениями. Однако по актуарным расчетам объем средств, направляемых на накопление с учетом ожидаемых параметров развития экономики и доходности финансового рынка, не позволяет сохранить накопленный пенсионный капитал и поддерживать целевой уровень коэффициента замещения.

Актуарные расчеты подтверждают, что накопительная составляющая трудовой пенсии не обеспечивает необходимого уровня эффективности относительно солидарно-распределительной составляющей пенсионной системы, по крайней мере, до 2027 г., когда общеустановленного пенсионного возраста достигнет поколение 1967 г. рождения и моложе, полностью подпадающее под действие пенсионной модели, введенной в 2002 г. Доля накопительной части в общем размере трудовой пенсии по старости к 2050 г. не превысит 15% (рис. 9).

Средний размер накопительной части при этом составит всего 0,6% среднемесячной начисленной заработной платы, т.е. в 10 раз ниже установленного тарифа на накопление даже с учетом 4-процентной реальной доходности. В течение всего прогнозного периода в системе обязательного пенсионного страхования сохраняется раз-балансированность собственных (страховых) финансовых источников текущего объема принятых государственных пенсионных обязательств, что вызывает потребность в дотациях из федерального бюджета.

Таким образом, актуарный прогноз показывает углубление негативных тенденций, обусловленных как дальнейшим ухудшением демографической (табл. 2) и макроэкономической ситуации в стране, так и нормами действующего пенсионного налогового законодательства.

Прогноз демографических характеристик развития страны до 2025 г., млн. чел.

- Темы

- Исследования

- Колонки

- Тесты

- Подкасты

- Книги

- Списки литературы

- Фрагменты

- Картотеки

- .

Главным ориентиром пенсионной реформы должно стать само застрахованное лицо. То есть будущий пенсионер и наемный или ненаемный работник. А цели реформы следует трактовать, исходя из задач индивида. И чем раньше мы научимся думать именно о людях, тем лучше. Ведь пенсионная реформа, в отличие, к примеру, от реформы военной — это задача, которая решается в течение примерно 70 лет, а перспектива всех ее этапов должна просматриваться лет на 70–80.

Не так страшен дефицит

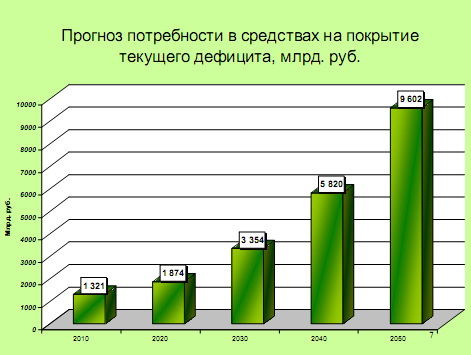

Все сходятся в том, что ключевая проблема — демографический переход, увеличение доли пожилого населения и уменьшение доли трудоспособного. Прогнозные оценки возникающего дефицита средств в связи с означенной проблемой у различных экспертов в каких-то деталях отличаются, но в целом они совпадают (см. Диагр. 1).

Диаграмма 1. Прогноз потребности в средствах на покрытие текущего дефицита

Источник: Презентация автора

По сравнению с западными странами, у нас исчерпаны возможности по увеличению нагрузки на ВВП. Сейчас у нас направляется на пенсии 10% ВВП, и это уже больше, чем на Западе.

Однако на Западе пенсионная система очищена от всех нестраховых механизмов, у нас же половина расходов Пенсионного фонда связана с задачами, которые должны выполнять органы соцзащиты, а не страховые и пенсионные организации. Это материнский капитал — около 100 млрд руб., ежемесячная денежная выплата (ЕДВ) федеральным льготникам — около 300 млрд руб., и т.д. Всего набегает около 1,5 трлн руб. Если на эту сумму уменьшить расходы ПФР, то их удельный вес в ВВП сократится до 7%, что совсем немного.

Вериги досрочных пенсий

Ключевая проблема, с которой сталкиваются все страны с переходной экономикой — ликвидации всех льготных и досрочных пенсий — в нашей стране не решается вот уже 20 лет. Не решалась, не решается, и, думаю, долго еще не будет решена. Между тем пока эта проблема не решена, эффект от пенсионной реформы может быть весьма ограниченным, ведь, как минимум, треть населения под ее действие не попадет вовсе, а если добавить к досрочникам еще и инвалидов и пенсионеров по случаю потери кормильца, не достигших пенсионного возраста, то доля тех людей, которым может быть адресована подобная реформа, еще более сократится. Примерно до половины получателей трудовых пенсий.

Диаграмма 2. Масштабы перераспределения в пользу досрочных пенсий по старости

Источник: Презентация автора

До гробовой доски

На такой трудный вопрос, как повышение пенсионного возраста, ответ достаточно прост. Мы уже сегодня в той ситуации, когда старики работают до гробовой доски. До 60 лет у нас доживают только 6 мужчин из 10. За следующие за 5 лет умирают еще 2. Остаются 4. Если мы поднимаем возраст до 65 лет, то пенсионный фонд, если говорить только про мужчин, может и вовсе быть не нужен.

Причем с экономической точки зрения повышение пенсионного возраста просто ничего не даст. Расчеты показывают, что в результате реализации подобной меры мы будем иметь следующие дополнительные расходы:

Увеличение безработных лиц предпенсионного возраста — выплата пособий по безработице: 1,04 млрд руб.

Оплата больничных листов наемным работникам в связи с ростом заболеваемости лиц предпенсионного возраста: 8,95 млрд руб.

Увеличение молодежной безработицы — выплата пособий по безработице: 3,84 млрд руб.

Увеличение получателей досрочных пенсий — выплата досрочных пенсий за счет фонда занятости: 2,8 млрд руб.

Повышение численности получателей пенсий по инвалидности — выплата трудовой пенсии по инвалидности за счет средств страховых взносов: 2, 38 млрд руб.

Итого: 19,01 млрд руб.

Коэффициент замещения

Ясно, что проблема с коэффициентом замещения весьма деликатна, Россия не ратифицировала 102-ю конвенцию МОТ — Конвенцию о минимальных нормах социального обеспечения, и сравнивать нас с Западом, который ее реализует, сложно.

Проблему дефицита средств, так же как и проблему коэффициента замещения можно решать только за счет одновременного использования нескольких факторов, а не ограничиваться ссылками, что вот такая у нас макроэкономика, и мы вообще не можем ничего с ней поделать. Система пенсий у нас не оторвана от других экономических задач. И пока у нас такая экономика и такая демография, мы должны всё отлаживать не по очереди, а одновременно. Нельзя построить коммунизм или счастье только для пенсионеров, но не стоит строить его только для работодателей.

Пора научиться смотреть в лицо реальности и научиться, как на Западе, выстраивая сценарии возможной макроэкономической политики, учитывать и то, что в стране есть еще и старики.

Сегодня требуются не фокусы с возрастом, а весь комплекс инструментов. Только единовременное решение проблем, и учет всех факторов позволит построить в какой-то перспективе, через 40–50 лет, нормальную пенсионную систему. К такому комплексу инструментов относятся: тарифная политика, регулирование пенсионных прав и обязательств (пенсионная формула), решение проблемы досрочных пенсий, оперативные инструменты государственного регулирования пенсионной системы (индексация, возможное ограничение выплаты пенсий работающим пенсионерам, доставка пенсии, пенсионный резерв на демографический кризис), накопительный компонент пенсионной системы, пенсионный возраст.

Среди названного комплекса мер необходимо и повышение страхового тарифа. Ничего в этом страшного нет. Во многих странах, в Финляндии, к примеру, он доходит до 37%, там дифференцированный тариф. У них и налог на прибыль в два с половиной раза выше, чем у нас, причем прогрессивный. Без тарифной политики, а она должна стоять на первом месте, ничего сделать нельзя. Тут не надо лукавить.

Кто и что может накопить или чего можно ждать от накопительной системы

Несчастное поколение т.н. двухпроцентников (мужчин с 1953 по 1966 и женщин с 1957 по 1966 годы рождения), которые только три года (с 2002 по 2004) платили на накопление по тарифу 2%, вообще отбрасывается за рамки накопительной системы, поскольку размер накопительной части пенсии для них будет мизерным. Для последующих же поколений доля накопительной части пенсии в среднем размере пенсии через тридцать лет трудового стажа составит 17%, через 40–50 лет — менее четверти (см. диагр. 3). И это при условии, что доходность от инвестирования пенсионных накоплений будет на 4% превосходить темпы инфляции. То есть движение по той траектории развития, которая была заложена прежними попытками реформирования — это путь в никуда.

Диаграмма 3. Доля накопительной части в размере трудовой пенсии по старости

Источник: Презентация автора

В России задача формирования накопительного компонента фактически сузилась до обязательного страхования: в него «засунули» уже 70 млн человек, из которых больше 50 млн из-за крайне низкого уровня заработков платят на накопление ничтожную сумму денег. К моменту выхода на пенсию эти люди не получат ничего: ни страховой части, поскольку значительная часть средств (6%), которая могла бы быть направлена на ее формирование — изъята в накопление, ни накопительной, т.к. уплаченных на эти цели взносов заведомо недостаточно для ее полноценного формирования. Таким образом, впоследствии задача обеспечения им хотя бы минимального прожиточного уровня ляжет тяжким грузом на федеральный бюджет. И чем больше у нас будет людей, обреченных на принудительное накопление, которым никто из негосударственных фондов не интересуется, тем больше дополнительных расходов федерального бюджета это даст в перспективе.

На Западе накопительная система состоит из четырех частей, там совсем другая структура. Основной вес, к примеру, в Америке, в Канаде, занимает добровольное накопление тех, у кого есть что копить. Они сами диверсифицируют свои накопления, свои инвестиции, у них есть депозиты, акции, пенсионные фонды. На втором месте стоит корпоративное страхование. В социально ориентированных странах сложились корпоративные пенсионные системы, которые делают работодатели за свой счет или совместно с наемными работниками.

У нас же упор сделан исключительно на обязательное страхование, которое не решит проблемы. Прежде всего потому, что никаких значимых накоплений или страховых взносов большинство наших сограждан сделать или уплатить не могут. Основная численность наемных работников получает зарплату ниже средней по стране. А какие виды деятельности у нас могут вообще дать возможность что-то накопить? Ответ очевиден. Накопить могут только три группы граждан: они работают в добывающей отрасли, где средняя зарплата 35 тыс. руб.; в финансовой сфере, где средний заработок 42 тыс. руб., причем без учета теневой части зарплаты, которая у нас есть практически везде; и третья группа — это те, которые работают в госорганах.

То есть у нас относительно небольшая часть населения может вообще что-то накопить или что-то застраховать в любой форме пенсионного страхования — обязательном, корпоративном, добровольном. Вот как это выглядит по стажу (см. табл. 1).

Таблица 1. Коэффициент замещения НЧТП

Источник: Презентация автора

Сколько лет стажа нужно, чтобы вообще накопить хотя бы долю в 15% от трудовой пенсии? Мы делали расчеты, и оказывается, что около трети работающих людей в принципе не могут ничего накопить даже за 30 лет, в течение которых могут случаться еще и финансовые кризисы, способные уничтожить накопления.

Собственно эту систему от очевидного провала в нынешний кризис спасло только то, что в 2008–2010 гг. не было ни одного назначения «накопительной» пенсии. А так называемым досрочникам, которые имели бы право на них, просто «благодаря нашей юриспруденции» эти назначения не производили.

Те, которые могут копить, копят. По 9 тысяч рублей в год (9 тысяч в год — это менее 1 тысячи рублей в месяц и менее 4% средней зарплаты в экономике). Это не учителя, получающие среднюю зарплату в 7 тыс. руб., и не медицинские работники, и не бюджетники.

Доля этих счастливых людей составляет около 5% работающего населения и на них проходится пятая часть всего фонда зарплаты. Вот на них лишь вся система и может рассчитывать. А что мы будем делать с 96% населения, куда они определятся со своими жалкими процентами? Они все ждут чего-то, но у них нет никаких перспектив даже через 30–40 лет.

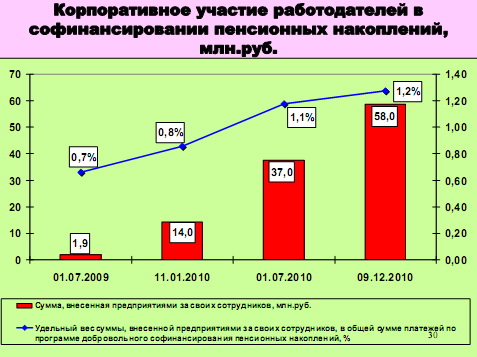

Развитие корпоративной пенсионной системы

Подобная система могла бы стать серьезным резервом, но этот путь у нас почему-то абсолютно игнорируется.

Рисунок 4. Система софинансирования пенсий

Источник: Презентация автора

За год действия программы добровольного софинансирования пенсионных накоплений (с 2009 по 2010) работодатели за своих работников «отвалили» 60 млн руб. Сравните это с ценой одной только яхты Абрамовича и станет ясно, что потенциал развития пенсионной системы на пути создания ее корпоративной составляющей мог бы быть огромным.

Авторизированный текст доклада «Актуарное обоснование пенсионной реформы» на Диспут-клубе «Узлы экономической политики» АНЦЭА 17 февраля 2011 г.

Читайте также: