Форма расчета в пфр новая форма

Все предприниматели, которые являются плательщиками страховых взносов за работников, обязаны предоставлять в ИФНС форму . Помимо этого, работодатели подают сведения о сотрудниках.

В нашей сегодняшней публикации мы рассмотрим правила и порядок заполнения отчета в ИФНС и более детально остановимся на персонифицированном учете (Раздел 3 формы ). В нижней части страницы можно скачать бланк формы ПРФ 2019 года и образец заполнения этого документа. Там же вы найдете бланк, который станет актуальным, начиная с отчетности за 1 квартал 2020 года.

Напомним, до 2017 года форма РСВ предоставлялась в ПФР. В связи с передачей ИФНС функций администрирования по уплате взносов, с 01.01.2017 года уплачивать следующие взносы и сдавать по ним отчет необходимо в ИФНС по месту регистрации ИП:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на обязательное страхование по временной нетрудоспособности и в связи с материнством.

Форма РСВ: последние изменения в документе

Форма РСВ 2019 года утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551.

В 2017 году произошли следующие изменения в форме , которые актуальны и в 2019 году:

Форма РСВ объединила расчеты РСВ-1, РСВ-2, РВ-3 и частично расчет 4-ФСС. Кроме того, введены новые сроки подачи отчетности.

Обратите внимание, что за 4 квартал 2019 года сдавать РСВ необходимо по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Дело в том, что еще в июле 2018 года был опубликован проект приказа о внесении изменений в форму РСВ. Предполагалось, что уже в 2018 году отчетность по страховым взносам будет сдаваться по новой форме. Затем сроки принятия новой формы были перенесены на начало 2019 года, однако, и в 2019 году бланк так и не был утвержден. Поэтому весь 2019 год работодатели сдают отчет РСВ на старом бланке, утвержденном еще в 2016 году.

Согласно последней информации, новый бланк РСВ станет актуальным в 2020 году. И на этот раз, судя по всему, его действительно введут. Соответствующий проект Приказа ФНС от 16.05.2019 опубликован на официальном сайте проектов НПА. А 18 сентября 2019 года новая форма РСВ утверждена Приказом под № ММВ-7-11/470@.

Сроки сдачи РСВ в 2020 году

Независимо от формата подачи отчетности, отчет РСВ предоставляется ежеквартально, в срок до 30 числа месяца, который следует за отчетным периодом.

Если крайний срок подачи расчета выпадает на выходной день, то документ можно сдать в первый рабочий день (после выходного).

Сроки сдачи РСВ в 2020 году следующие:

- за 4 квартал 2019 года – до 30.01.2020;

- за 1 квартал 2020 года — 30.04.2020;

- за 2 квартал 2020 года — 30.07.2020;

- за 3 квартал 2020 года — 30.10.2020;

- за 4 квартал 2020 года — 30.01.2021.

Формат отчета РСВ 2020 года

В 2020 году разрешается сдавать на бумажном носителе организациям и ИП, численность работников которых не превышает 25 человек. Если численность сотрудников больше 25 человек, то возникает обязанность сдавать отчет только в электронном виде по ТСК.

Кто и куда сдает расчет?

Все работодатели по итогам каждого квартала должны сдать расчет формы в ИФНС по месту регистрации.

Обособленные подразделения, которые имеют отдельный расчетный счет и баланс, уплачивают страховые взносы и подают отчетность по месту своего нахождения.

Нулевой отчет при отсутствии деятельности

Если предпринимательская деятельность не велась, зарплата работникам не начислялась и не выплачивалась, но вы зарегистрированы в качестве работодателя, все равно нужно подать. Нулевой отчет подается и в случае отсутствия начислений взносов за работников.

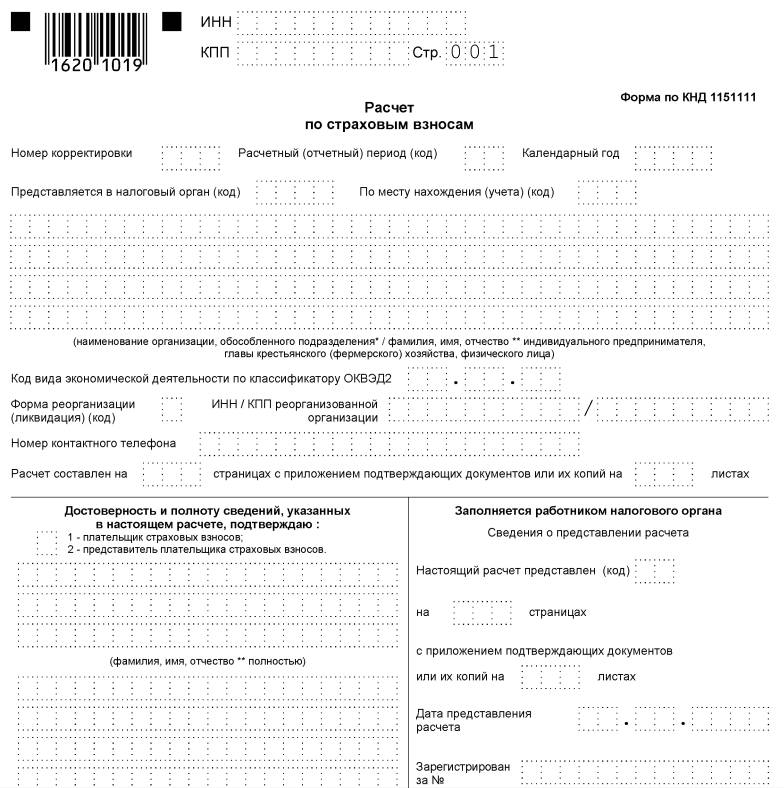

Структура и правила заполнения документа

Форма за 2019 год состоит из титульного листа и 3 разделов:

1. РАЗДЕЛ 1 – сводные данные по страховым взносам.

2. РАЗДЕЛ 2 - для глав КФХ.

3. РАЗДЕЛ 3 - персонифицированные сведения о каждом работнике.

Каждый раздел включает в себя несколько подразделов и приложений к ним. На первый взгляд кажется, что отчет РСВ довольно объемный. На самом деле работа по его заполнению не окажется настолько сложной, поскольку заполнять нужно не все разделы. Поэтому сначала выясним, кому именно какие разделы и подразделы необходимо заполнять.

ТИТУЛЬНЫЙ ЛИСТ. Заполняют все без исключения страхователи.

ЛИСТ «Сведения о физическом лице, не являющемся ИП». Индивидуальные предприниматели и организации не заполняют этот лист. Его заполняют физические лица за нанятых работников.

Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 - заполняют и сдают все ООО и ИП, выплачивающие доходы физлицам в течение отчетного квартала.

Раздел 2 и приложение 1 к Разделу 2 - заполняют главы крестьянских фермерских хозяйств.

Подразделы 1.3.1; 1.3.2; 1.4 приложения 1 к разделу 1 заполняются, если ИП или организация начисляет страховые взносы по дополнительным тарифам.

Приложения 5; 6; 7; 8 к разделу 1 заполняют ИП или ООО, которые применяют пониженные тарифы при расчете страховых взносов.

Приложение 9 к Разделу 1 заполняют в случаях выплаты доходов иностранным сотрудникам или сотрудникам без гражданства.

Приложение 10 к Разделу 1 подлежит заполнению, если в отчетном квартале выплачивались доходы студентам, работавшим в студенческих отрядах.

Приложения 3 и 4 к Разделу 1 заполняют ИП или ООО, выплачивавшие пособия в отчетном квартале.

Выбрав относящиеся к вашей деятельности разделы, можно приступать к их заполнению.

Правила заполнения документа следующие:

1. Каждое поле отчета содержит определенный показатель, дополнять другой информацией нельзя.

2. Страницы нумеруются в соответствующих ячейках следующим образом: «001», «002»… «033».

3. Для записи десятичной дроби имеется два поля: в первую вписывается целая часть, а во вторую – остаток.

4. Текстовые поля заполняются слева направо, начиная с первого окошка.

5. Стоимостные показатели указываются в рублях и копейках, разделенных точкой.

6. При заполнении документа на компьютере используется шрифт Courier New (16-18 кегль).

7. В полях для количественных и суммовых показателей ставится «0» («ноль»). В остальных случаях, например, когда отсутствуют текстовые показатели, во всех знакоместах поля ставится прочерк.

8. Заполняя расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

9. В конце каждой страницы РСВ нужно поставить подпись, указать дату подписания.

10. При наличии печати она ставится на титульном листе.

Порядок заполнения РСВ за 2019 год

РАЗДЕЛ 1: СВОДНЫЕ ДАННЫЕ ПО СТРАХОВЫМ ВЗНОСАМ

Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде 2019 года, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2019 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов.

Далее в строки 120-123 Раздела 1 включаются суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если факта превышения не было, то эти строки не заполняются.

ПРИЛОЖЕНИЕ 1: РАСЧЕТ СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ И МЕДИЦИНСКОЕ СТРАХОВАНИЕ К РАЗДЕЛУ 1

Сначала указывается код тарифа плательщика от 01 до 016. От него зависят ставки страховых взносов и подразделы, которые необходимо заполнить в соответствии с кодом тарифа.

Данное приложение состоит из нескольких подразделов. Какой из подразделов и кому необходимо заполнять, написано выше.

ПРИЛОЖЕНИЕ 2: РАСЧЕТ ВЗНОСОВ ПО НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ К РАЗДЕЛУ 1.

В начале укажите признак выплат:

«1» – если регион участвует в пилотном проекте ФСС. Т.е. производятся прямые выплаты страхового обеспечения из бюджета ФСС;

«2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Затем форма заполняется аналогично предыдущему приложению.

ПРИЛОЖЕНИЕ 3 РАСХОДЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ И РАСХОДЫ, ОСУЩЕСТВЛЯЕМЫЕ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ К РАЗДЕЛУ 1.

Если организация не выплачивала пособия в отчетном квартале 2019 года, то приложение 3 не заполняется и не сдается в составе расчета за отчетный 4 квартал 2019 года. Если же выплаты имели место, то используйте следующий порядок заполнения:

- по строкам 010–090 – указывайте по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т.ч. те, которые финансируют из федерального бюджета);

- по строке 100 – указывайте итоговую сумму расходов на названные выплаты (в т.ч. те, которые финансируются из федерального бюджета).

Все остальные приложения заполняются аналогично предыдущим и не вызывают дополнительных вопросов.

Важно: Начиная с отчета по форме РСВ за 4 квартал 2017 года (а также за все последующие периоды 2018, 2019, 2020 годов), согласно абз. 2 п. 7 ст. 431 НК ИФНС будут не признавать сданным отчет, если будут допущены ошибки в следующих показателях раздела 3 по каждому физлицу:

- 210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 – итоги по графам 210, 220 и 240;

- 280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 – итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.

Вышеперечисленные правила заполнения отчета РСВ касаются РСВ за 4 квартал 2019 года, сдать который необходимо до 30 января 2020 года.

Изменения в форме РСВ 2020 года

Теперь поговорим о форме РСВ за периоды 2020 года. На текущий момент на Едином портале для размещения проектов НПА имеется новый бланк РСВ. Новая форма РСВ, сдавать которую необходимо, начиная с 1 квартала 2020 года, утверждена Приказом от 18 сентября 2019 года № ММВ-7-11/470@ и опубликована в официальных источниках 8 октября 2019 г.

В новой форме отсутствует приложение, включающее сведения о применении пониженного тарифа, установленного на период до 2019 года. В приложении 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» появятся новые поля.

В разделе 3 (персонифицированные сведения физических лиц). Появился новый реквизит «Тип корректировки». Аналогично СЗВ-М, в новом РСВ необходимо будет ставить отметку о том, какую форму сдают: исходную, корректирующую или отменяющую.

В приложение 2 к разделу 1 добавили поле «Код тарифа плательщика». Изменения коснулись и других приложений расчета. Как только новая форма начнет свое действие, мы подробно опишем все нюансы.

Итак, по состоянию на 4 квартал 2019 года действует старая, хорошо знакомая работодателям форма РСВ. Но не будет лишним рассказать о тех изменениях, которые будут отражены в новом РСВ. Перечислим их:

1. Добавлен раздел «Тип плательщика». Необходимо будет указать:

- признак «1», если в течение отчетного периода налогоплательщик выплачивал сумму в пользу физлиц;

- признак «2», если выплаты в пользу физлиц не осуществлялись.

2. Изменение отчетного периода. РСВ будет заполняться не нарастающим итогом (за квартал, полугодие, 9 месяцев и год), а по-квартально (1 кв. 2020, 2 кв. 2020 и т.д.).

3. В подразделы 1.1 и 1.2 добавятся поля. В новых полях В 2020 году будут отражаться суммы налоговых вычетов (поле «Сумма расходов, принимаемая к вычету в соответствие с п.8 ст. 421 НК РФ»).

4. Исключен подраздел 1.4. В актуальной форме 2019 года подраздел 1.4 отражает расчет страховых взносов на социальное обеспечение членов летных экипажей, отдельных категорий работников угольной промышленности. В новой форме данный подраздел будет подаваться в виде отдельного приложения.

5. Удалены строки из приложения 2.2. В связи с отменой льготных тарифов для предпринимателей на ПСН и на ЕНВД (аптечная деятельность), соответствующие строки в приложении 2.2 удалены.

6. Удалены строки подраздела 2.2, в которых отражались суммы расчетов с иностранными работниками, которые не являются гражданами ЕАЭС.

7. Дополнение строки 055, в которой и будут отражены суммы выплаты иностранцам-негражданам ЕАЭС.

Ниже вы можете скачать бланки РСВ 2019 года, а также для ознакомления вы можете скачать бланк РСВ 2020 года, который, вступит в силу с 1 квартала 2020 года:

Форму РСВ 2019 года в форматах Excel и PDF можно скачать по кнопке ниже:

Образец заполнения РСВ 2019 года в формате Excel доступен по следующей кнопке:

Бланк РСВ 2020 года доступен по следующей кнопке:

Обновлено 16.09.2019

Тоже может быть полезно:

- Налоговый календарь на 2017 год

- Размер страховых взносов на ОПС и ОМС для ИП в 2020 году

- Регистрируемся в ПФР

- Порядок оплаты больничного листа в 2020 году

- Расчет компенсации за задержку зарплаты

- Расчет среднесписочной численности работников

Информация полезна? Расскажите друзьям и коллегам

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

ОтменитьДобавить комментарий

Нажимая на кнопку "Отправить" вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Официальный производственный календарь на 2020 год: перечень праздников .

В нашем сегодняшнем материале читатель найдет налоговый календарь на 2020 .

Непременным элементом зала обслуживания клиентов или покупателей, согласно .

Детальная информация о том, как должна быть произведена уплата 1% свыше 300000 .

Количество и размер налогов индивидуального предпринимателя определяется .

Подоходный налог с зарплаты или НДФЛ – это основной прямой налог. Он удерживается .

Предлагаем вниманию читателей кредитный калькулятор онлайн 2019 года. Рассчитайте .

Дают ли ипотеку ИП? Такой вопрос интересует очень многих индивидуальных .

Вопрос о том, как получить кредит для ИП без справок является очень актуальным .

Для того чтобы получить кредит на открытие малого бизнеса в России стоит .

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

- Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период;

- Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг;

- Среднесписочная численность работников за расчётный период — не менее 7 человек.

В поле 001 приложения 5.1 указывается код плательщика:

- «1» — плательщики из пп. 3 п. 1 ст. 427 НК РФ;

- «2» — плательщики из пп. 18 п. 1 с. 427 НК РФ.

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

- ЭКБ — физлица, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВЖЭК — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ. Сюда же относятся временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище, с выплат и вознаграждений которым исчисляются страховые взносы;

- ВПЭК — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ, с выплат и вознаграждений которым исчисляются страховые взносы.

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

novyy_blank_rascheta_strahovyh_vznosov_2020.jpg

![]()

Похожие публикации

Отчетность по взносам работодатели сдают ежеквартально. Новый бланк расчета страховых взносов в 2020 г. утвержден Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Был изменен объем расчета и состав информации, отражаемой в определенных полях формы. Уточнения практически не затронули порядок указания сведений по работникам, поэтому новый бланк не должен вызвать затруднений при заполнении.

С какого периода применяют новую форму

Меняется «Расчет по страховым взносам» с 2020 года. Бланк, утв. приказом № ММВ-7-11/470@, начинает действовать с отчета за 1 квартал 2020 г. Помимо уточнения самой формы, документ закрепил новый порядок ее заполнения и электронный формат для подачи в ИФНС.

Изменения в отчетности призваны учесть все нововведения в части начисления платежей и учитывают уже сложившиеся правила применения гл. 34 НК РФ.

Что изменилось в порядке представления отчетности

С отчетности за 1 квартал 2020 г. работодатели, начислившие выплаты более чем 10 физлицам в отчетном периоде, должны отчитываться по страховым взносам электронно. Если сотрудников было менее 10, форму можно представить в бумажном варианте или в электронном – как удобнее отчитывающемуся лицу. Напомним, что 2019 году на бумаге вправе отчитываться работодатели со среднесписочной численностью менее 25 человек.

Расчет по страховым взносам в 2020 г. по новой форме упрощается для тех работодателей, что не ведут деятельность и не начисляют взносы сотрудникам. Им достаточно представить в ИФНС следующие листы Расчета (письмо Минфина от 09.10.2019 № 03-15-05/77364):

раздел 1 (указывается только «тип плательщика» с кодом 2);

раздел 3 (нулевой с прочерками).

Приложения, которые ранее представлялись всеми налогоплательщиками, при отсутствии начислений больше не заполняются.

Новое в форме расчета страховых взносов в 2020 году для отдельных категорий плательщиков

Некоторые нововведения касаются лишь определенных лиц-страхователей. В частности, в новом бланке:

На титульной странице появилось поле для закрытого (ликвидированного) обособленного подразделения. В случае корректировки, бланк за лишенное полномочий страхователя подразделение подается головной организацией в свою ИФНС с отметкой «9» в отведенной ячейке.

КФХ заполняют раздел 2 отчета. В приложении 1 им теперь надо указывать данные удостоверяющего личность документа (код, а также серию и номер) по каждому члену хозяйства, в том числе по главе КФХ.

Изменения в основной части формы

Большая часть уточнений коснулась раздела 1 Расчета. Что поменялось:

введена ячейка - тип плательщика («1» - если выплаты физлицам начислялись, «2» - если отсутствовали);

в приложение 2 по соцстраху включили поле «Код тарифа плательщика», добавлена строка «Количество физических лиц, с выплат которым исчислены страховые взносы»; страхователь должен заполнить столько приложений 2, сколько применяет тарифов;

предыдущие приложения 7, 8 были удалены – на основании ст.427 НК РФ, отменившей пониженные взносы для ряда налогоплательщиков;

подразделы 1.1 и 1.2 приложения 1 дополнены строкой, в которой прописываются расходы, принимаемые к вычету по авторским договорам или связанным с интеллектуальной деятельностью (согласно п. 8 ст. 421 НК);

в подразделе 1.3.2 удалено основание заполнения расчета, так как показатели должны соответствовать только спецоценке (ставится код класса условий труда);

приложение 7 отведено для пониженных взносов при создании анимационной аудиовизуальной продукции (пп. 15 п. 1 ст. 427 НК).

Часть изменений носила технический характер – например, в приложении 10 были перенумерованы строки, подраздел 1.4 перемещен в 1.1, в приложении 5 откорректированы коды (для плательщиков на УСН и ЕНВД код «01»).

Общее число приложений уменьшилось - вместо 10 их стало 9.

Прочие изменения в РСВ

В Расчете страховых взносов в 2020 году в бланк по разделу 3 введено поле «Признак аннулирования сведений о застрахованном лице». Требуется обозначать его для аннулирования,корректировки ранее поданных сведений по стр. 020-060. В первичном отчете эта ячейка не заполняется, при подаче корректирующих данных ставится «1».

Часть указываемой информации по разделу 3 была сокращена – например, по периоду, году. В разделе 3.2 были удалены строки по итоговым суммам к уплате.

Новый бланк содержит меньше полей и листов, чем предыдущий. Поэтому предполагается, что представляющим расчет лицам будет легче его заполнить. Особенно проще отчитываться станет компаниям, не начисляющим выплаты физическим лицам.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Новая отчетность в ПФР

С переходом на электронные трудовые книжки для работодателей вводят 2 новые формы. Одна из них – отчет СЗВ-ТД, который работодатель обязан передавать в Пенсионный фонд ежемесячно до 15-го числа месяца, идущего за отчетным периодом (месяц). В этой форме фигурируют:

- те же сведения, которые работодатель указывает в трудовой книжке;

- данные, которые идентифицируют сотрудника.

В 2020 году отчет СЗВ-ТД сдают, если были кадровые изменения или работник подал заявление о том, как с 2021 году вести его трудовую книжку.

Впервые подайте форму до 15-го числа месяца, следующего за месяцем, в котором произошло одно из следующих событий:

- организация (ИП) приняла, уволила или перевела сотрудника на другую постоянную работу;

- сотрудник подал заявление о сохранении бумажной трудовой книжки или об отказе от нее.

Такие же правила распространяются на все будущие месяцы 2020 года. Тогда впервые передать сведения о трудовой деятельности нужно не позднее 15 февраля 2021 года.

Подытожим: в 2020 году надо ежемесячно отчитываться о:

- приеме на работу/переводе/увольнении и некоторых других событиях (см. таблицу ниже);

- заявлении о выборе бумажной либо электронной трудовой книжки.

Если в течение месяца ни одного из этих событий не произошло, за текущий месяц подавать сведения в ПФР не нужно.

Какой использовать бланк отчета

СЗВ-ТД закреплён постановлением Правления ПФ РФ “Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка ее заполнения”.

Официальное название формы СЗВ-ТД – «Сведения о трудовой деятельности зарегистрированного лица». Выглядит образец СЗВ-ТД 2020 года так:

Как видно, новый отчёт включает в себя:

- наименование страхователя (допустимо на латинице);

- его регистрационный номер в системе ПФР;

- ИНН и КПП работодателя;

- отчётный месяц;

- календарный год;

- персональные данные физлица (Ф.И.О.), с которым есть или были в отчётном месяце трудовые отношения (в т. ч. совместителя или работника на удалёнке);

- сведения о приеме на работу с указанием (при наличии) структурного подразделения страхователя;

- СНИЛС;

- наименование должности (работы), специальности, профессии с указанием квалификации (разряда, класса, категории, уровня квалификации) (при наличии);

- дата кадрового события;

- сведения о переводах на другую работу;

- сведения об увольнении, основаниях прекращения трудового договора;

- данные приказа (распоряжения) иного решения или документа страхователя, являющегося основанием для оформления трудовых отношений (название, номер, дата).

- сведения о подаче или отмене действия заявления на тот или иной вид трудовой книжки;

- дату составления и сведения о лице, подписавшем отчет.

С нашего сайта бесплатно скачать бланк СЗВ-ТД 2020 можно по прямой ссылке здесь:

Как заполнять СЗВ-ТД

Оформить бланк СЗВ-ТД для сдачи в ПФР достаточно просто. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Оформление отчета начинают с внесения сведений о работодателе. Аналогичные сведения вносят в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно.

Напомним, откуда взять данные для заполнения.

Это 12-значный цифровой код, который присваивают каждому юридическому лицу или ИП при регистрации в ПФР. Он должен обязательно присутствовать на всех отчетах, направляемых в этот Фонд. Его формат всегда такой: XXX-XXX-XXXXXX.

Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

Для юридического лица его берут из учредительных документов. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП».

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используют 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

В этой графе проставляют код отчетного периода (номер месяца по порядку от начала года – 01, 02, 03, … 10 и т. д.) и отчетный год.

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производят на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. постановлением Минтруда России от 10.10.2003 № 69).

Должна быть заполнена дата подачи заявления в формате ДД.ММ.ГГГГ.

При необходимости корректировки этой даты представляют форму СЗВ-ТД, где в данной строке заполняют новую дату подачи заявления.

Для отмены сведений о подаче заявления в данной строке приводят ранее указанную дату и в поле “Признак отмены” проставляют знак “X”.

Заполняют в порядке, изложенном выше.

Сведения отражают в табличной форме. Всего 10 граф. При этом заполнению подлежат только те графы, которые характеризуют конкретное кадровое событие.

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

Если нужно отменить запись в ранее представленных сведениях о трудовой деятельности по зарегистрированному лицу, сдают форму СЗВ-ТД, заполненную в полном соответствии с первоначальными сведениями, которые требуется отменить, но в графе “Признак отмены мероприятия” ставят знак “X”.

В формате ДД.ММ.ГГГГ указывают дату кадрового мероприятия: приема на работу, перевода, увольнения и др.

Необходимо использовать специальные коды. При этом текстовая расшифровка кадрового мероприятия не требуется.

Обзоры КонсультантПлюс

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Читайте также: