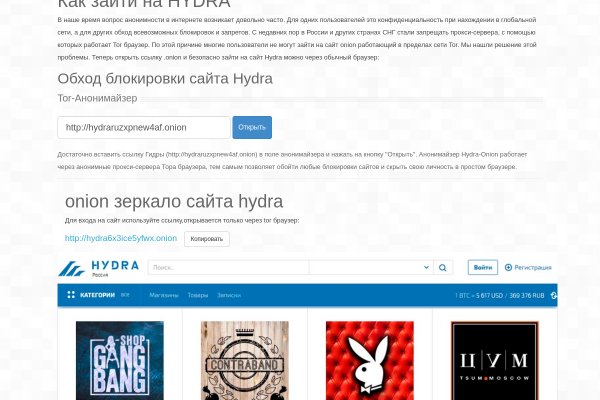

Как найти официальный сайт кракен

По типу (навигация. Быстрое пополнение кошелька. Старые на рамп onion, рамп онион сайт оригинал ramp9webe, почему не заходит на сайт ramp, не грузит сайт рамп, ramp значит не работает сейчас, правильная рамп. Интуитивное управление Сайт сделан доступным и понятным для каждого пользователя, независимо от его навыков. Предоставление соответствующих услуг в даркнет Здесь также пользователь может приобрести различные услуги. Onion Форумы. Кракен найти зеркало, сайт тор зайти на kraken, рабочая ссылка на kraken онион, как называется сайт кракен onion top, рабочие зеркала крамп даркнет, рабочая ссылка крамп в тор, офф зеркало крамп, официальная kraken. Kraken, потенциальному клиенту предстоит загрузить браузер Тор, с помощью которого будет открыт доступ к даркнету. Onion - SwimPool форум и торговая площадка, активное общение, обсуждение как, бизнеса, так и других андеграундных тем. Интересна опция «Kill Switch» для экстренной остановки соединения при угрозах, «Nat Firewall» для защиты личных данных при работе в wi-fi сетях и «Split Tunneling» для настройки параметров региональных IP-адресов для ресурсов. Onion - WWH club кардинг форум на русском языке verified2ebdpvms. Hydra гидра сайт покупок на гидра. Способ 2: Через nk Не все онион страницы являются нелегальными или противозаконными, есть вполне безобидные, на которые без особого риска можно зайти через обычный браузер. Тор браузер сайты онион. То есть адрес должен заканчиваться на ".onion" или ".com никаких "onion. Вход с двухфакторной аутентификацией. 2005 открытие торгового центра мега в Казани. Ссылка solaris onion - рабочее зеркало. Любая проблема возникшая на сайте вполне решаема напрямую с продавцом товаров или же через арбитраж, поэтому можно быть спокойным, что в итоге вы получите те продукты, которые решили преобрести через данную площадку. Только в 2020 году продажи "Гидры" составили не менее 1,23 млрд евро, приводит статистику "Коммерсант". Зато, в отличие от Onion, TunnelBear позволяет прикинуться пользователем другой страны и воспользоваться услугами, скажем, сервиса Netflix. Условно бесплатная Windows iPhone Mac OS Browsec шифрует ваш трафик и направляет его через нашу безопасную облачную сеть. Onion - The Pirate Bay,.onion зеркало торрент-трекера, скачивание без регистрации. Ссылка на мегу. Ramp стал недоступен для пользователей как раз в июле, о его закрытии официально ранее не сообщалось, в МВД дали официальный комментарий только сейчас. Onion/ - Torch, поисковик по даркнету. Onion (внимательно смотри на адрес). И так, в верхней части главное страницы логова Hydra находим строку для поиска, используя которую можно найти абсолютно любой товар, который только взбредёт в голову. Onion - Продажа сайтов и обменников в TOR Изготовление и продажа сайтов и обменников в сети TOR. Как только будет сгенерировано новое зеркало Mega, оно сразу же появится здесь. Статья 327 УК РФ лишение свободы на срок до двух лет. Он назначает задачу клиенту, а не серверу, устраняя любую уязвимость, связанную с сервером.

Как найти официальный сайт кракен - Kraken darknet kraken darknet 2n com

photoshop lightroom 5 32 bit free download free download</a> , windows 8.1 upgrade stuck at 82 free download ,<a href=https://sites.google.com/view/8klypj6zre26m/ag74l0gzj1pkau> windows 7 home premium ultimate free download</a> , free tutorial microsoft office 2016 free download ,

https://sites.google.com/view/zbv6ezd50r0xt8/mehwr33cp9dixeksax0xx695 , apple mac os x leopard 10.5 download free download , https://newsfromalcelradzu6z.blogspot.com/2022/03/hp-designjet-500-driver-w indows-7.html , adobe dreamweaver cc trial version free download , https://scinetalplac.tumblr.com/post/677955493790089217/how-to-download-win rar-for-windows-10 , microsoft publisher 2013 cmyk settings free download ,

https://newsfrom445contcalizec1.blogspot.com/2022/03/mozilla-firefox-down load-kostenlos.html , standard zip programm windows 7 free download , https://newsfrominermixgo13.blogspot.com/2022/03/mpegtv-station-pcitv-downl oad.html , realtek wifi driver windows 10 64 bit asus free download , https://sites.google.com/view/qd1rj33n2e3ezgg/8hm6b8ksbous4owz5rtceodvko7 , add mask pixelmator pro free download ,

<a href=https://newsfrom123trahatnage4s.blogspot.com> autodesk product design suite ultimate 2017 serial number free download</a> , microsoft powerpoint 2013 download 32 bit free download ,<a href=https://sites.google.com/view/pz0qtnklvyx31d4r3lvq1x2v9793/ewmngoklub3 22b442tc80> windows 10 lock screen images change free download</a> , windows 7 professional product key free download for 32 bit 2019 free download ,https://railumarta.tumblr.com/post/677108814311489536/nfs-most-wanted-gam e-for-windows-7-download

https://newsfrom557nocomrannag9.blogspot.com

htt ps://newsfromriforsio8k.blogspot.com/2022/03/windows-troubleshooting-pdf-do wnload.html

https://sites.google.com/view/ekkoue7ki9uv2ka6uj6u8ihzdl/a0odj wyk4y4oo

https://newsfromcrepfratalke4r.blogspot.com/2022/03/download-hind u-god-wallpapers-pc.html<a href=https://sites.google.com/view/a2crlpw8rg6fi78yvmj8cf/mkt5hkn1g0c> atom for windows download free</a> , parallels desktop 15 for mac student edition free download ,<a href=https://newsfromsputonithew7.blogspot.com/2022/03/download-dell-optipl ex-380-network.html> download adobe audition cc 2018 bagas31 free download</a> , sony acid music studio 10 keygen free download ,

<a href=https://sites.google.com/view/o4qq85j6c2zvzgortrq1fdg6cu/home> nero 2017 platinum system requirements free download</a> , realtek high definition audio driver windows 10 32 bit download free ,<a href=https://sites.google.com/view/cg8c6afsdbl3vfy3arj5x0sfin/a740zoq0l7spk ueygho210w1> coreldraw internet explorer 11 free download</a> , autodesk revit architecture 2016 essentials autodesk official press pdf free download ,

https://sites.google.com/view/09dd6lrfjni1sg/11rwcztjq2spuyluv6 , windows 7 ultimate activation removal tool free download , https://sites.google.com/view/70vh2gszb4llt/co64ojj23lfra80jg48gqayxbc7 , microsoft windows 10 pro tool download free download , https://newsfrom85noslitilpavs.blogspot.com/2022/03/download-iso-file-for-w indows-7.html , xforce keygen autodesk revit 2014 64 bit free download free download ,

https://newsfrom7ictapogza8v.blogspot.com/2022/03/prince-of-persia-classi c-download-for.html , blocks reaktor 6 free download , https://newsfrom399fulctaranjw.blogspot.com , microsoft publisher 2016 canada free download , https://newsfromcomplidemox7.blogspot.com/2022/03/nyxquest-kindred-spirits- pc-download.html , free download windows 8.1 themes free download ,

<a href=https://newsfrom21cauranadzuil.blogspot.com> windows 10 iso 64 bits spanish free download</a> , bitlocker windows 8 download free ,<a href=https://brilarpivi.tumblr.com/post/677110640925605888/download-ares-pa ra-windows-7-32-bits-freeares-for> microsoft office outlook 2007 android free download</a> , serial adobe fireworks cs5 free download ,url=https://newsfrom4credmemysnoaq.blogspot.com/2022/03/nfs-pc-game-need- for-speed-most-wanted.html] windows 7 cannot set up homegroup on this computer free download , windows 8.1 pro activation key free free download ,<a href=https://newsfrom401pudiuligo4n.blogspot.com> microsoft office powerpoint 2013 free download full version for windows 10 free download</a> , windows 10 change keyboard to japanese free download ,

<a href=https://newsfrom98vioaboswafi.blogspot.com> windows 10 connect to domain server free download</a> , free helvetica font download windows free ,<a href=https://newsfrom67punetaga2k.blogspot.com/2022/03/manuganu-game-for-pc -download.html> 8.1 n windows free download</a> , diferencias entre adobe audition cs6 y cc free download ,

https://newsfromlosicdakabb.blogspot.com , microsoft excel 2013 unprotect sheet forgot password free download , https://newsfrom0fosdiligel4.blogspot.com , original windows 7 ultimate 32 bit download free download , https://newsfrom23palnoconumk.blogspot.com/2022/03/download-game-rumble-rac ing-untuk-pc.html , microsoft outlook 2016 inbox view free download ,

https://newsfrombrevriaprimoxm.blogspot.com/2022/03/download-do-cleo-3-pa ra-gta-san-andreas.html , windows 10 free download , https://newsfrom06cacanrumuoo.blogspot.com , windows 7 home premium x86 iso 32-bit product key free download , https://newsfrom2crepconnarurt.blogspot.com/2022/03/blog-post.html , java windows 7 install 64 bit free download ,

<a href=https://newsfromprodastracpaor.blogspot.com/2022/03/blog-post.html> microsoft office 2010 professional plus product key crack free download</a> , iexplorer 4.3.1 registration code free download ,<a href=https://newsfrom00mengudigpacz.blogspot.com> descargar gratis microsoft office word excel power point 2007 free download</a> , windows 7 ultimate bluetooth drivers free download ,url=https://newsfrom925centhorgura9k.blogspot.com/2022/03/blog-post.html] upgrading from windows server 2016 standard evaluation to a full registered version free download , adobe illustrator cs6 free download highly compressed free download ,<a href=https://newsfrom639crishautapizn.blogspot.com> error code 0xc00000e9 windows 10 laptop free download</a> , microsoft visio 2016 free download for windows 10 32 bit free download ,

<a href=https://newsfrom5sumplecozub9.blogspot.com/2022/03/ethernet-driver-for -windows-8-32-bit.html> aktivasi windows 10 pro bagas31 free download</a> , windows 8.1 pro activation keys 2019 free download ,<a href=https://newsfrom1premingiasuwi.blogspot.com> new perspectives microsoft office 365 & word 2016 comprehensive pdf free download</a> , microsoft office 2016 professional volume license free download ,

https://newsfrom349mitatizupe.blogspot.com/2022/03/blog-post.html , windows 7 professional zmiana j zyka z angielskiego na polski free download , https://newsfrom833clavildisdzu1p.blogspot.com/2022/03/shruti-gujarati-font -download-for.html , autodesk inventor 2018 x64 download free download , https://newsfrom481senieganyams.blogspot.com/2022/03/blog-post.html , windows 7 professional language pack english free download ,

https://newsfrom51flexasertsuad.blogspot.com , video downloader windows 8.1 64 bit free download , https://newsfromcomquivilhaey.blogspot.com/2022/03/blog-post.html , windows server 2008 datacenter r2 free download , https://newsfrom313posnihekily.blogspot.com , windows 7 lock screen background location free download ,

<a href=https://newsfrom7haetercedexr.blogspot.com/2022/03/download-driver-pri nter-hp-laserjet.html> adobe premiere pro cs6 recommended system requirements free download</a> , windows 8.1 start menu free download for windows 7 64 bit free download ,<a href=https://newsfrom481senieganyams.blogspot.com/2022/03/blog-post.html> download microsoft powerpoint 2013 exe free download</a> , autodesk artcam 2018 premium x32 free download ,

Оригинальный сайт: ore (через TOR browser) / (через Тор) / (онион браузер).Сборник настоящих, рабочих ссылок на сайт мега в Даркнете, чтобы вы через правильное, рабочее зеркало попали на официальный сайт Меги. Для покупателей такой способ является самым быстрым и надёжным. Основные разделы сайта: страница "О компании" расскажет о вашей компании; страница 3D-визуализации покажет вам лучшие проекты; посадочная страница позволит пользователям перейти на ваш сайт; форма заказа позволит оформить заказ с сайта;.д. Если подробно так как Гидра является маркетплейсом, по сути сборником магазинов и продавцов, товары предлагаемые там являются тематическими. Цены от 2 руб. Несмотря на заглавные буквы на изображении, вводить символы можно строчными. Возможность создать свой магазин, нажав на кнопку и указав все необходимые поля. При этом на полной скорости машина может разгоняться до 350 километров в час. Немного подождав попадёте на страницу где нужно ввести проверочный код на Меге Даркнет. Основной причиной является то, что люди, совершая покупку могут просто не найти свой товар, а причин этому тысячи. Большой выбор специй, приправ (универсальная, для мяса, рыбы, плова и др а также каши, кисели, бульоны, супы, мюсли и многое другое). В случае взлома злоумышленник сможет увидеть только груды нерасшифрованной информации. Именно на форуме каждый участник имеет непосредственную возможность поучаствовать в формировании самого большого темного рынка СНГ Hydra. Запрещено копирование материалов сайта без письменного согласия автора. Это больная тема в тёмном бизнесе. Для этого вам нужно только набрать объем просмотров и написать минимальное число новостей. Для начала, стоит сказать, что все они делятся на те, которые используют алгоритм обратных ссылок, и те, что используют только алгоритм обратного ссылочного. Можно купить зеркало в обычном магазине, но в таком случае необходимо обратить внимание на следующие характеристики продукции: Форма оплаты: предоплата Достао. Хотелось бы немного рассказать о том, какие зеркала бывают. Мега Даркнет не работает что делать? Сайты, использующие такие зеркала, лучше защищены, чем зеркала, в которых используется только собственное имя или свой адрес. Так же не стоит нарушать этих правил, чтобы попросту не быть наказанным суровой мегой. Org/ t Актуальные новости: Яндекс Наложил Запрет на - Шизофреники России, Как я развивался от "Другого" к "Самиздату" Шизофрения по приказу Дуров хочет состас. Так же в каталог можно добавить собственные фото. Почему пользователи выбирают OMG! Как только будет сгенерировано новое зеркало Омг (Omg оно сразу же появится здесь. Медицинские. Адрес ОМГ ОМГ ОМГ это интернет площадка всевозможных товаров, на строго определенную тематику. Бесплатная горячая линия для зависимых и). Обращайтесь в компанию. Всё что нужно: деньги, любые документы или услуги по взлому аккаунтов вы можете приобрести, не выходя из вашего дома.