Информационная система по учету пенсионеров

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Осуществлять контролирующие функции в рассматриваемой сфере могут подразделения пенсионного органа, уполномоченные на это. Если происходит нарушение правил относительно подачи, направления недостоверных данных, на фирму налагаются меры ответственности. Они выражены в форме штрафа, величина составляет пятьсот рублей за каждое лицо, зарегистрированное в системе.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

Даже сегодня большая часть будущих пенсионеров убеждена в том, что на сумму ежемесячного содержания по возрасту значимое влияние имеет только количество лет стажа: чем длительнее трудовая жизнь, тем привлекательнее размер пенсии. Несмотря на довольно широкую информационную кампанию для населения, заблуждение прочно сидит в сознании людей, которые не знакомы с тем, как работает индивидуальный персонифицированный учет в системе пенсионного страхования.

Законодательство о системе ОПС

Пенсионное законодательство по сложности сравнимо разве что с налоговым. Для тех, кто все-таки намерен разобраться хотя бы с основными его постулатами, нужно начинать с законов № 165-ФЗ от 16.07.1999

об общих принципах соцстрахования в России и № 167-ФЗ от 15.12.2001 об обязательном пенсионном страховании (ОПС): в нем рассказано о том, кто, как и сколько должен платить в Пенсионный фонд, и как этот момент контролируется государством.

Еще один закон - № 27-ФЗ от от 01.04.1996, который безусловно будет интересен для работодателей и наемных лиц, разъясняет как раз особенности персонифицированного учета.

Вторая важная часть законодательной базы, касающаяся непосредственно пенсионного обеспечения и его индивидуальной реализации в отношении всех категорий застрахованных лиц, тоже состоит из нескольких законодательных документов:

- 166-ФЗ от 15.12.2001 разъясняет вопрос о том, кто может претендовать на получение пенсии по возрасту или досрочно в силу своей профессии;

- 400-ФЗ от 28.12.2013 – о назначении страховой пенсии, рассчитываемой на основании ОПС;

- 424-ФЗ от 28.12.2013 – о праве на накопительную часть.

В части накопительного пенсионного обеспечения действует еще ряд законов, которые призваны защитить доверенные негосударственным пенсионным фондам средства граждан.

Объекты и цели индивидуального персонифицированного учета

Стремление уйти от несправедливости советского солидарного принципа уплаты соцвзносов реализовалось в том, что сегодня приоритетом для государства стал индивидуальный персонифицированный учет в системе обязательного государственного пенсионного страхования. Эта задача настолько важна, что, сняв с 2017 года с органов ПФР обязанность контролировать уплату и начисление пенсионных страховых взносов, в их ведении оставили аналитическую работу, касающуюся учета индивидуальных платежей.

Это вовсе не означает, что все оплаченные самим сотрудником средства и часть начислений, которые вносятся за него работодателем, сохраняются в неприкосновенности до его выхода на пенсию.

Персонифицированный учет представляет собой базу данных, цель которой - сохранение на отдельных счетах информации о застрахованном лице, которая понадобится для реализации его пенсионного права в дальнейшем.

Исходя из этого, индивидуальный лицевой счет застрахованного лица - это своеобразное хранилище данных об общем страховом стаже, размере доходов на протяжении трудовой жизни работника, оплаченных взносов и продолжительности работы по специальностям, дающим право на досрочный выход на отдых. Ежемесячно в течение всей жизни человека эта информация обновляется на основании показателей, предоставляемых страхователями в их отчетности, и используется для назначения или пересчета размеров пенсионного обеспечения.

Чтобы до конца разобраться в вопросе, нужно представить, что такое индивидуальный лицевой счет в Пенсионном фонде России. Состоит счет из нескольких разделов:

- основной части, учитывающей взносы по стандартной ставке ОПС;

- специальной части, посвященной накопительной части пенсии и платежей в негосударственные структуры;

- профессиональной части, фиксирующей взносы на досрочное негосударственное пенсионное обеспечение в период его работы на вредных или опасных производствах.

Такая многоступенчатость учета позволяет вести объективный и полный учет всей необходимой информации о трудоспособном лице, накапливаемой в течение длительного периода.

Права и обязанности участников системы ОПС

Отношения в сфере пенсионного обеспечения являются трехсторонними:

- застрахованное лицо;

- страхователь;

- органы ПФР.

Основным принципом их успешного взаимодействия является своевременный, достоверный и корректный обмен сведениями об уплате страховых сумм, а также проведение регистрационных мероприятий в установленные законами сроки.

Так, основная обязанность работодателя (страхователя) – выплата обязательных взносов и предоставление отчетности в ПФР. Также он должен беспокоиться о получении работниками страховых свидетельств, если они не были оформлены ранее.

Подразделения ПФР, в свою очередь, имеют право требовать от нанимателей полной информации о застрахованных лицах и контролировать ее достоверность. В обязанности органов пенсионного обеспечения входит также сохранение персональных данных работников, их обработка и выдача справок будущим или настоящим пенсионерам.

Самим же трудящимся предоставлено право требовать необходимую информацию как от работодателя, так и от ПФР, вносить в нее документально подтвержденные исправления и оспаривать действия остальных сторон в судебном порядке.

Значение и цели ПФ России

Поскольку Пенсионный фонд России является единственным органом, синтезирующим и обрабатывающим всю персональную информацию в этой сфере, он же и воплощает в жизнь основные цели персонифицированного учета:

- хранение, обработка с целью назначения пенсий с учетом индивидуальных результатов труда;

- контроль за страхователями и создание базы данных для выполнения требований пенсионного законодательства;

- повышение заинтересованности в участии в системе ОПС и упрощении процедур с одновременным сохранением эффективности администрирования.

Роль негосударственных ПФ

Тем, кто родился в 1967 году и позже, кроме страховой пенсии можно рассчитывать еще и на накопительную. Поскольку эта часть ежемесячных выплат зависит от того, сколько денег будет на спецчасти индивидуального счета на момент выхода на пенсию, то вопрос управления средствами приобретает особую актуальность.

Роль инструмента в приумножении сумм накопленных взносов отведена негосударственным ПФ и регулируется законом 75-ФЗ от 07.05.1998 об этих учреждениях. Их основные обязанности состоят в том, чтобы проводить максимально рациональную и в то же время эффективную инвестиционную деятельность в интересах будущих пенсионеров.

Чтобы повысить доверие к НПФ, государство гарантирует, что даже в случае финансовых убытков выбранного фонда человек не потеряет ни копейки из уплаченных взносов.

СНИЛС: что это и зачем его получать

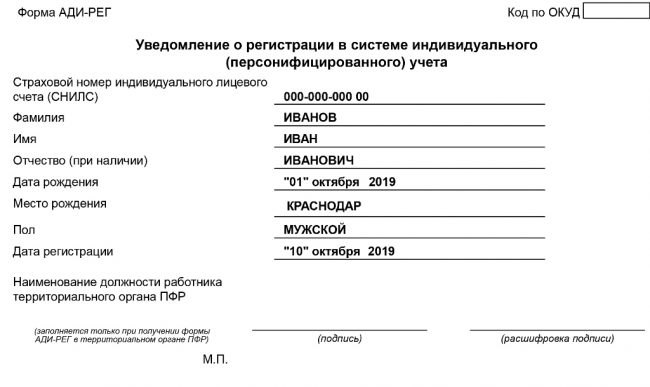

Основой персонифицированного учета является то, что каждый индивидуальный пенсионный счет имеет свое уникальный страховой номер. Это позволяет однозначно идентифицировать плательщика пенсионных взносов вне зависимости от того, изменялись ли его фамилия, имя, отчество или адрес на протяжении жизни.

Понадобится получение свидетельства о присвоении СНИЛС и при трудоустройстве , поскольку работодатель просто не сможет правильно отчитаться об уплаченных средствах на ОПС.

Читайте больше информации о том, чем еще может быть полезен и для чего нужен СНИЛС .

Персонифицированная отчетность в ПФ с 2017 года

С 1 января 2017 года все наниматели в РФ уплачивают взносы по ОПС и отчитывают о них в ФНС. Изменились не только счета для зачисления средств, но и сроки подачи отчетности. За всеми этими глобальными изменениями бухгалтерам главное не забыть, что часть отчетов нужно, как и прежде, предоставлять в ПФР, хоть и в обновленные даты.

Новые и старые формы отчетности

В начале 2017 года работодатели последний раз отчитались по «старым» формам в ПФР. До середины февраля были поданы два вида отчета по персонифицированному учету: РСВ-1 о выплатах в пользу физлиц и РВ-3 о взносах на дополнительное соцобеспечение.

Одновременно с этим уже до 15 февраля каждому нанимателю нужно было не пропустить срок предоставления нового ежемесячного отчета СЗВ-М за январь. В нем содержатся данные о застрахованных лицах, обновлять которые нужно не позднее 15 дней после окончания очередного месяца. Кроме того, раз в год работодатель должен сообщать в ПФР сведения о стаже каждого сотрудника.

Все эти отчеты подаются наряду с новой формой расчета по страховым взносам, утвержденной уже ФНС.

Ответственность за ошибки в отчетности в системе ОПС

С учетом новой системы администрирования, страхователю стоит понимать, что за ошибки, допущенные в отчетности по страховым взносам за периоды до 31.12.2016 года, они будут штрафоваться органами ПФР. С 2017 года эта функция передана фискальным службам.

Однако, несмотря на фундаментальные изменения в сотрудничестве в ПФР, за фондом оставили право привлекать к ответственности тех работодателей, которые допустили нарушения в отношении предоставления сведений, формирующих персонифицированный учет страховых взносов (ст. 17 закона 27-ФЗ).

К тому же не стоит забывать, что должностные лица предприятия могут быть привлечены еще и к личной административной ответственности за каждый факт нарушения.

Обратная связь плательщиков с ПФР

Любое застрахованное лицо имеет право и возможность активно интересоваться реализацией своих пенсионных прав, а также получать разъяснения относительно величины накопленных сумм и засчитанного страхового стажа.

Контролировать ситуацию можно как при личном посещении отделений фонда, так и посредством телекоммуникационных сетей.

Тем, кто не может или не хочет ходить по инстанциям, поможет один из онлайн-сервисов: Госуслуги или сайт ПФР. Данный вид услуг поможет и тем, кто желает знать, как обстоят дела с накопительной частью их будущей пенсии.

Если же работник заметил расхождения или этот факт выяснился только при назначении пенсии, то решить проблему может запрос о дополнении или уточнении индивидуального лицевого счета, посылаемый страхователю от имени ПФР. Такая форма коммуникации призвана откорректировать неточности в порядке досудебного урегулирования.

Выписка о взносах и стаже из Пенсионного фонда

Если простого ознакомления с информацией о накопленных пенсионных баллах и перечисленных за работника средствах недостаточно, россиянин может получить официальную выписку от ПФР. Кроме визита в одно из подразделений фонда или регистрации на сайте Госуслуги, можно воспользоваться услугами одного из банков-партнеров, например Сбербанка. Для этого нужны паспорт и страховое свидетельство.

Кроме сумм взносов, гражданина может также интересовать количество отраженных в профессиональной части персонального счета лет работы. Это может быть небезынтересно и тем, кто провел значимую часть жизни на Крайнем Севере или в районах, к нему приравненных.

Для того чтобы не восстанавливать утерянные в результате чужих ошибок годы труда в тяжелых условиях, нужно заранее ознакомиться с возможностью проверить трудовой стаж по СНИЛС .

Проблемы солидарной и накопительной системы ОПС

Источником многолетних проблем в пенсионном обеспечении является дефицит средств в Пенсионном фонде. Чтобы хоть частично решить эту проблему, государство наложило мораторий на использование накопительной части пенсионных взносов, а также приостановило индексацию пенсий для работающего населения. Кроме того, отрицательное влияние имеет также высокая ставка обложения доходов граждан и их низкая степень доверия к проводимым реформам.

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 4 февраля 2014 года N 69

О порядке эксплуатации автоматизированной информационной системы "Учет сведений о пенсионерах системы МВД России"

______________________________________________________________

Документ не нуждается в госрегистрации

Министерства юстиции Российской Федерации. -

(Информация от 13.08.2014).

______________________________________________________________

В целях совершенствования организации работы по пенсионному обеспечению военнослужащих, уволенных из внутренних войск и военизированной пожарной охраны МВД России, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы МЧС России, федеральных органов налоговой полиции и членов их семей -

приказываю:

2.2. План-график ввода в эксплуатацию автоматизированной информационной системы "Учет сведений о пенсионерах системы МВД России" (приложение N 2).

3. ФЭД МВД России (С.Н.Перовой) обеспечить организационное, методическое и информационное сопровождение ввода и эксплуатации АИС "Пенсион" в соответствии с утвержденной настоящим приказом Инструкцией.

4. ДИТСиЗИ (A.M.Махонову) совместно с ФЭД МВД России (С.Н.Перовой) ежегодно предусматривать ассигнования на сопровождение АИС "Пенсион" в пределах общего объема средств на послегарантийное сервисное обслуживание и техническое сопровождение оборудования, программных комплексов и информационных систем в рамках государственного оборонного заказа.

5. ФЭД МВД России (С.Н.Перовой), руководителям (начальникам) территориальных органов МВД России на региональном уровне:

5.1. Организовать изучение и выполнение требований настоящего приказа.

5.2. Обеспечить комплекс организационных мероприятий по функционированию и защите информации, обрабатываемой в АИС "Пенсион".

6. Контроль за выполнением настоящего приказа возложить на заместителей Министра, которые несут ответственность за деятельность соответствующих подразделений.

Приложение N 1. Инструкция о порядке эксплуатации автоматизированной информационной системы "Учет сведений о пенсионерах системы МВД России"

Приложение N 1

к приказу МВД России

от 4 февраля 2014 года N 69

I. Общие положения

1. Настоящая Инструкция о порядке эксплуатации автоматизированной информационной системы "Учет сведений о пенсионерах системы МВД России" регламентирует порядок эксплуатации автоматизированной информационной системы "Учет сведений о пенсионерах системы МВД России" в Департаменте по финансово-экономической политике и обеспечению социальных гарантий Министерства внутренних дел Российской Федерации и территориальных органах МВД России на региональном уровне .

_______________

Далее - "АИС "Пенсион".

Далее - "Инструкция".

Далее - "ФЭД МВД России".

Далее - "объекты автоматизации".

3. АИС "Пенсион" является многопользовательской территориально распределенной информационной системой, обрабатывающей персональные данные пенсионеров и членов их семей.

4. АИС "Пенсион" включает в себя следующие функциональные подсистемы, эксплуатирующиеся на объектах автоматизации федерального и территориального уровней:

4.2. Подсистема "Прикладное программное обеспечение "Учет сведений о пенсионерах системы МВД России" , функционирующая на территориальном уровне в пенсионных подразделениях (центрах, отделах, отделениях, группах) объектов автоматизации, а также в управлении нормирования труда и социальных гарантий Департамента по финансово-экономической политике и обеспечению социальных гарантий Министерства внутренних дел Российской Федерации .

_______________

Далее - "ППО "Пенсион".

Далее - "Подразделения".

II. Цели, задачи и функции АИС "Пенсион"

5. Основными целями АИС "Пенсион" являются:

5.1. Совершенствование пенсионного обслуживания пенсионеров и членов их семей на основе обеспечения своевременности и качества проведения расчетов и перерасчетов пенсий, своевременности, полноты и обоснованности назначений пособий и компенсаций, усиления контроля за осуществлением выплат, улучшения персонального обслуживания пенсионеров и членов их семей.

6. АИС "Пенсион" обеспечивает автоматизированное решение следующих задач:

6.1. Автоматизация всех учетных и расчетных операций, производимых Подразделениями и связанных с реализацией пенсионного обслуживания пенсионеров и членов их семей.

6.2. Повышение качества финансового планирования средств на пенсионное обеспечение МВД России.

6.3. Сокращение сроков рассмотрения обращений, поступающих от пенсионеров и членов их семей и обрабатываемых ФЭД МВД России.

6.4. Осуществление автоматизированного информационного взаимодействия с учреждениями Сберегательного банка Российской Федерации, Пенсионного фонда Российской Федерации и органами социальной защиты населения.

7. Подсистема "Пенсион-Банк" обеспечивает выполнение следующих функций:

7.2. Сбор и автоматическая загрузка аналитических отчетов, формируемых в ППО "Пенсион" Подразделений.

7.3. Поиск и выборка по атрибутам пенсионных дел статистических данных в подсистеме "Пенсион-Банк".

7.4. Массовый перерасчет пенсий или массовое начисление компенсаций по базе данных подсистемы "Пенсион-Банк" с целью оценки необходимого объема финансирования в случае изменения тех или иных параметров расчета пенсии.

7.5. Формирование различных отчетов по аналитическим данным с целью анализа динамики изменения показателей.

7.6. Автоматизированный обмен данными с федеральными государственными информационными системами органов государственной власти посредством системы межведомственного электронного взаимодействия.

8. ППО "Пенсион" обеспечивает выполнение следующих функций:

8.1. Ввод и обработка сведений о пенсионерах и членах их семей.

8.2. Оформление назначения пенсий.

8.3. Поиск в базе данных сведений о пенсионере по одному или нескольким критериям.

8.4. Осуществление поиска данных по запросам с произвольными критериями.

8.5. Расчет размеров пенсий за определенный период времени.

8.6. Массовые перерасчеты пенсий по основаниям, установленным законодательством Российской Федерации.

8.7. Расчет и оформление доплат как индивидуально, так и в режиме массовых расчетов.

8.8. Формирование платежных документов для индивидуального обслуживания и оформления результатов массовых перерасчетов пенсий.

8.9. Формирование документов персонального характера (справки, письма).

8.10. Автоматизация формирования регламентной отчетности, получения аналитических справок и заданных выборок.

8.11. Проведение упреждающего контроля окончания выплаты пенсий и компенсаций.

8.12. Проведение контрольных операций, связанных с взаимодействием с подразделениями Сберегательного банка Российской Федерации, Пенсионного фонда Российской Федерации и органами социальной защиты населения.

8.13. Выгрузка информации на машинные носители для обеспечения автоматизированного взаимодействия с учреждениями Сберегательного банка Российской Федерации путем передачи сведений для осуществления выплат (пенсий, компенсаций).

8.14. Настройка ППО "Пенсион" применительно к обслуживаемому региону.

8.15. Настройка выходных документов в соответствии с потребностями конечного пользователя.

III. Порядок эксплуатации АИС "Пенсион"

10. АИС "Пенсион" функционирует в сети ИМТС в круглосуточном режиме.

11.1. Подсистема "Пенсион-Банк" - пользователями ФЭД МВД России.

11.2. ППО "Пенсион" - пользователями Подразделений, которые формируют информационную базу данных АИС "Пенсион".

12. Для корректного и своевременного обновления информации в подсистеме "Пенсион-Банк" обеспечивается постоянное подключение серверов ППО "Пенсион" Подразделений к серверу подсистемы "Пенсион-Банк".

13. В случае отсутствия связи между сервером ППО "Пенсион" одного из Подразделений и сервером подсистемы "Пенсион-Банк" актуализация данных в подсистеме "Пенсион-Банк" по данному Подразделению проводится в ручном режиме администратором АИС "Пенсион".

IV. Мероприятия по обеспечению работоспособности и эксплуатации подсистем АИС "Пенсион"

14. Ответственность за организацию эксплуатации, обеспечение мер по ограничению доступа к серверному оборудованию, на котором функционирует подсистема "Пенсион-Банк", а также условий для его бесперебойной работы возлагается на руководителя ФЭД МВД России.

15. На руководителя соответствующего Подразделения возлагается ответственность за:

15.1. Организацию эксплуатации, обеспечение мер по ограничению доступа к серверному оборудованию, на котором функционирует ППО "Пенсион", а также условий для его бесперебойной работы.

15.2. Актуальность и достоверность информации, содержащейся в ППО "Пенсион".

16. Администратор АИС "Пенсион" назначается приказом руководителя ФЭД МВД России из числа сотрудников, федеральных государственных гражданских служащих и работников ФЭД МВД России.

17. Администратор АИС "Пенсион":

17.1. Обеспечивает работоспособное состояние подсистемы "Пенсион-Банк".

17.2. Осуществляет регистрацию, присвоение прав доступа и прекращение доступа к подсистеме "Пенсион-Банк" пользователей ФЭД МВД России.

17.3. Проводит контроль выполнения процедур своевременного резервного копирования данных подсистемы "Пенсион-Банк".

17.4. Обеспечивает информационную безопасность и контроль доступа к подсистеме "Пенсион-Банк".

17.5. Обеспечивает выполнение мероприятий по защите информации, содержащейся в подсистеме "Пенсион-Банк".

17.6. При обнаружении попытки несанкционированного доступа к подсистеме "Пенсион-Банк", сбоев в работе, вирусного заражения приостанавливает работу пользователей и незамедлительно информирует руководителя ФЭД МВД России.

17.7. Несет персональную ответственность за своевременную актуализацию информации, содержащейся в подсистеме "Пенсион-Банк".

18. Администратор ППО "Пенсион" назначается приказом руководителя соответствующего объекта автоматизации из числа сотрудников, федеральных государственных гражданских служащих и работников соответствующего объекта автоматизации.

19. Администратор ППО "Пенсион":

19.1. Обеспечивает работоспособное состояние ППО "Пенсион".

19.2. Осуществляет своевременное обновление ППО "Пенсион".

19.3. Осуществляет регистрацию, присвоение прав доступа и прекращение доступа к ППО "Пенсион" пользователей Подразделения.

19.4. Проводит работы, связанные с сопровождением программного обеспечения и своевременным резервным копированием данных ППО "Пенсион".

19.5. Обеспечивает информационную безопасность и контроль доступа к ППО "Пенсион".

19.6. Обеспечивает выполнение мероприятий по защите информации, содержащейся в ППО "Пенсион" соответствующего Подразделения.

19.7. При обнаружении попытки несанкционированного доступа к ППО "Пенсион", сбоев в работе, вирусного заражения приостанавливает работу пользователей и незамедлительно информирует руководителя соответствующего Подразделения.

V. Порядок организации доступа к подсистемам АИС "Пенсион"

20. Доступ к информации подсистемы "Пенсион-Банк" осуществляется только с АРМ пользователей ФЭД МВД России.

21. Пользователь подсистемы "Пенсион-Банк":

21.1. Действует согласно документации "Программный комплекс "Пенсион". Подсистема "Пенсион-Банк". Руководство пользователя".

21.2. Выполняет работы, определенные функциями подсистемы "Пенсион-Банк", в соответствии с подпунктами 7.3-7.6 настоящей Инструкции.

22. Доступ к серверу, на котором функционирует подсистема "Пенсион-Банк", имеет администратор АИС "Пенсион".

23. Доступ к информации ППО "Пенсион" осуществляется только с АРМ пользователей соответствующего Подразделения.

24. Пользователь подсистемы ППО "Пенсион":

24.1. Действует согласно документации "Программный комплекс "Пенсион". Руководство пользователя".

24.2. Выполняет работы, определенные функциями ППО "Пенсион", в соответствии с подпунктами 8.1-8.15 настоящей Инструкции.

25. Доступ к серверу, на котором функционирует ППО "Пенсион", имеет администратор ППО "Пенсион" соответствующего Подразделения.

VI. Обеспечение информационной безопасности

26. Обеспечение информационной безопасности при эксплуатации АИС "Пенсион" осуществляется с применением организационных и технических мер в соответствии с законодательством Российской Федерации в области обеспечения безопасности информации.

27. Целями защиты информации в АИС "Пенсион" являются:

27.1. Обеспечение предотвращения утечки, хищения, утраты информации, неправомерных действий по ее уничтожению, модификации, искажению, несанкционированному копированию, блокированию, а также предотвращение другого вмешательства в АИС "Пенсион".

27.2. Обеспечение конституционных прав граждан на сохранение личной тайны и конфиденциальности персональных данных, имеющихся в АИС "Пенсион".

27.3. Сохранение конфиденциальности информации в соответствии с законодательством Российской Федерации.

28. Задачами защиты информации являются:

28.1. Исключение или существенное затруднение добывания информации техническими средствами, а также предотвращение ее утечки по техническим каналам, несанкционированного доступа к ней, предупреждение программно-технических воздействий с целью модификации, уничтожения, блокирования или искажения информации в процессе ее обработки, передачи и хранения.

28.2. Организация применения средств защиты информации и контроль эффективности эксплуатации.

29. Обработка информации, подлежащей защите, осуществляется средствами АИС "Пенсион" после проведения аттестации по требованиям безопасности информации.

30. Методы и способы защиты информации в АИС "Пенсион":

30.1. Размещение технических средств, позволяющих осуществлять обработку персональных данных, в пределах охраняемой территории.

30.2. Ограничение доступа в помещения, где размещены технические средства, осуществляющие обработку персональных данных, а также носители информации АИС "Пенсион".

30.3. Организация защиты помещений и технических средств АИС "Пенсион" от внешних воздействий.

30.4. Обеспечение противопожарной безопасности помещений, в которых постоянно расположены аппаратные средства, обеспечивающие функционирование АИС "Пенсион".

30.5. Разграничение прав доступа пользователей к функциям, отчетам и данным АИС "Пенсион".

30.6. Использование защищенных каналов связи.

30.7. Применение сертифицированного антивирусного программного обеспечения в целях защиты данных АИС "Пенсион" от вредоносного программного обеспечения.

30.8. Проведение ежедневного автоматического резервного копирования баз данных подсистем АИС "Пенсион".

31. Для АИС "Пенсион" обеспечивается 2-й уровень защищенности персональных данных при их обработке, класс защищенности К2.

34. При работе с АИС "Пенсион" не допускается использование содержащейся в ней информации в целях, не связанных с исполнением служебных обязанностей, а также предоставление собственного имени и пароля другим лицам.

35. Администратор ППО "Пенсион" Подразделения одновременно несет персональную ответственность за соблюдение требований по защите информации ограниченного доступа и установленного порядка проводимых работ.

36. Перечень пользователей и права доступа к подсистеме "Пенсион-Банк" определяются руководителем ФЭД МВД России.

37. Администратор АИС "Пенсион" предоставляет пользователям доступ к данным подсистемы "Пенсион-Банк" с использованием персонального имени пользователя и пароля, которые не подлежат разглашению.

38. Перечень пользователей и права доступа к ППО "Пенсион" определяются руководителем соответствующего Подразделения.

39. Администратор ППО "Пенсион" предоставляет пользователям доступ к данным ППО "Пенсион" только с использованием персонального имени пользователя и пароля, которые не подлежат разглашению.

40. В случае увольнения, перевода пользователя подсистемы "Пенсион-Банк" на другое место работы администратор АИС "Пенсион" по указанию руководителя ФЭД МВД России немедленно прекращает его доступ к подсистеме "Пенсион-Банк".

41. В случае увольнения, перевода пользователя ППО "Пенсион" на другое место работы администратор ППО "Пенсион" по указанию руководителя Подразделения немедленно прекращает его доступ к ППО "Пенсион".

Приложение N 2. План-график ввода в эксплуатацию автоматизированной информационной системы "Учет сведений о пенсионерах системы МВД России"

Приложение N 2

к приказу МВД России

от 4 февраля 2014 года N 69

3.1. Индивидуальный (персонифицированный) учет и его роль в реализации пенсионной реформы

Реформирование пенсионной системы занимает особое место среди наиболее значимых преобразований в социальной политике государства, которая затрагивает интересы людей на протяжении достаточно долгого времени. Проводимая пенсионная реформа сводится к модели, которая позволяет:

-гарантировать определенный уровень пенсии вне зависимости от стажа и заработка;

-обеспечить достойный уровень жизни пенсионеров;

-избежать уравниловки, но при этом установить размер пенсионного обеспечения в зависимости от вклада каждого;

-обеспечить прозрачность пенсионной системы и при этом найти рациональный стимул для постепенного вывода заработной платы из тени;

-осуществить перевод пенсий, назначаемых до достижения общеустановленного пенсионного возраста за работу в особых условиях труда, в профессиональные пенсионные системы.

Основными задачами пенсионной реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Принятие Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» практически стало началом пенсионной реформы.

Органом, осуществляющим персонифицированный учет в системе обязательного пенсионного страхования, является Пенсионный фонд РФ. На каждое застрахованное лицо открывается индивидуальный лицевой счет с постоянным страховым номером.

Основными целями персонифицированного учета являются:

-создание условий для назначения пенсий в соответствии с результатами труда каждого застрахованного лица;

-обеспечение достоверности сведений о стаже и заработке, определяющих размер пенсии при ее назначении;

-создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, а также для назначения пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

-развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсион¬ный фонд Российской Федерации;

-создание условий для контроля за уплатой страховых взносов застрахованными лицами;

-информационная поддержка прогнозирования расходов на выплату пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации;

-упрощение порядка и ускорение процедуры назначения государственных трудовых пенсий застрахованным лицам.

Развитию системы индивидуального (персонифицированного) учета придано большое значение, так как она обеспечивает сбор сведений о трудовом стаже и заработке, на который начисляются страховые взносы в Пенсионный фонд РФ. Одной из предпосылок введения системы персонифицированного учета является обеспечение достоверности сведений, необходимых для назначения пенсии. Это было обусловлено тем, что документы, представляемые для назначения пенсии, содержали либо искаженную информацию, либо являлись необоснованно выданными, то есть фиктивными.

Персонифицированный учет содействует решению ряда проблем. Лишь при постоянно развивающейся системе персонифицированного учета возможно обеспечение информационной поддержки прогнозирования расходов на выплату пенсий, определение тарифа страховых взносов в Пенсионный фонд Российской Федерации, совершенствование пенсионного законодательства Российской Федерации.

Таким образом, цели персонифицированного учета тесно переплетаются с задачами пенсионной реформы в целом. В пенсионном законодательстве персонифицированный учет определен как информационная основа для реализации всей пенсионной реформы. Не будет преувеличением сказать сейчас, что персонифицированный учет является в настоящее время технологической и информационной основой всех основных процессов в пенсионной системе:

-назначение пенсий согласно федеральному законодательству осуществляется по данным персонифицированного учета; это более 2 млн. назначений ежегодно;

-ежегодный перерасчет пенсий всем работающим пенсионерам (около 6 млн. человек) производится по данным персонифицированного учета;

-регистрация страхователей тоже ведется в подразделениях персонифицированного учета во взаимодействии с регистрирующими органами Федеральной налоговой службы. Ежеквартально страхователь подает в территориальный орган ПФР индивидуальные сведения о страховом стаже и страховых взносах, начисленных и уплаченных за каждое застрахованное лицо.

Территориальное отделение ПФР разносит эти сведения в индивидуальные лицевые счета и информирует застрахованных лиц о состоянии указанных лицевых счетов. Но еще существует такая проблема, как непредставление работодателями в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, либо представление неполных и (или) недостоверных сведений.

К таким страхователям применяются финансовые санкции в виде взыскания 10 % причитающихся за отчетный период платежей в ПФР в судебном порядке. Главный недостаток этой нормы в том, что она предполагает действия по принципу «все или ничего».

Следует отметить, что с 2015 года численность работников организаций, на которых должны представлять в ПФР отчетность в электронном виде, снижается с 50 до 25 человек. То есть теперь если количество сотрудников, которым производятся выплаты, в компании превышает 25 человек, то отчетность по страховым взносам представляется в форме электронного документа с электронной подписью. При этом уже почти 90 % страхователей перешли на электронное взаимодействие с ПФР.

Одной из важнейших задач персонифицированного учета является назначение пенсий по данным персонифицированного учета. Отработана и успешно действует технология представления индивидуальных сведений для назначения пенсий. В настоящее время система персонифицированного учета устойчиво работает и информационная база для реализации пенсионной реформы в России практически сформирована. Обязательства государства перед гражданином по пенсионным выплатам должны выражаться не в процентах и годах, а в рублях. Новая пенсионная система предполагает заинтересованность и контроль граждан за теми сведениями, которые повлияют на размер их будущей пенсии. А система персонифицированного учета дает возможность осуществлять этот контроль. В территориальных органах Пенсионного фонда Российской Федерации застрахованные лица могут получить отчет о состоянии заработанных ими пенсионных прав: в каком объеме перечислены взносы за них работодателем, каков общий объем пенсионного капитала, в каких объемах он индексировался.

Построение системы контроля за уплатой страхователями дополнительного тарифа страховых взносов за лиц, выполняющих работы на местах с вредными и опасными условиями труда, невозможно без системы персонифицированного учета пенсионных прав застрахованных лиц. Поэтому, с нашей точки зрения, принятие закона по установлению дополнительного тарифа для работодателей, имеющих рабочие места, включенные в списки № 1 и № 2, должно способствовать стимулированию их на улучшение условий труда, снизить дефицит бюджета пенсионной системы и улучшить пенсионное обеспечение данной категории застрахованных лиц.

В настоящее время одним из приоритетных направлений в работе территориальных органов Пенсионного фонда РФ, связанной с персонифицированным учетом сведений о застрахованных лицах, является назначение пенсий с учетом сведений о стаже и уплаченных страховых взносах, содержащихся на индивидуальных лицевых счетах. Современные технические и технологические возможности позволяют выйти на качественно новый уровень взаимодействия со страхователями в процессе назначения пенсий.

Новой формой работы территориальных управлений ПФР стало взаимодействие со страхователями по представлению документов в электронном виде для проведения заблаговременной работы. Целью этого является сокращение времени ожидания в очередях клиентских служб управлений ПФР согласно Указу Президента от 7.05.2012 г. № 601.

Отсканированные документы о стаже и заработке страхователи каналами электронной связи передают в управления ПФР.

Также экономят рабочее время и страхователи, которым не нужно направлять специалистов кадровых служб в территориальные органы ПФР для сдачи документов на своих работников.

К основным отрицательным моментам, негативно воздействующим на организацию индивидуального (персонифицированного) учета, можно отнести следующие проблемы:

-снижение количества предоставляемых индивидуальных сведений (сокращение рабочих мест, банкротство, ликвидация, неофициальное трудоустройство застрахованных лиц, перерегистрация предприятий в другие районы);

-разнесение страховых взносов по лицевым счетам застрахованных лиц (сведения в данных формах не совпадают);

-отказ страхователей с низкой численностью работающих представлять отчетность в ПФР по телекоммуникационным каналам связи.

Обозначенные проблемы требуют определенных организационных решений, которые необходимо принимать для эффективности функционирования работы в управлении. Для устранения первой проблемы необходимо предложить организовать совместную работу правоохранительных и контролирующих органов (например, фонд социального страхования) для выявления фактов неофициального трудо-устройства застрахованных лиц.

Вторую проблему можно решить двумя способами:

-выявление ошибок при сверке данных из расчетов по начисленным и уплаченным страховым взносам и данных персонифицированного учета с помощью программного комплекса PERSO;

-извещение представителей организаций о необходимости исправления выявленных ошибок.

Для решения третьей проблемы необходимо дальнейшее проведение разъяснительной работы о положительных результатах представления отчетности в электронном виде и внесение изменений в законодательство РФ о представлении отчетности в электронном виде страхователей с численностью менее 50 человек. Реализация предложенных мероприятий позволит повысить эффективность деятельности персонифицированного учета в ПФР.

Читайте также:

- Ответ на требование о предоставлении документов в пфр

- Порядок формирования и расходования средств пенсионного фонда российской федерации

- Пенсия женщинам родившим и воспитавшим пять детей

- Военкомат проверяют местонахождение пенсионеров получающих северную пенсию

- Заявление участника нпф газфонд о назначении негосударственной пенсии бланк