Информационное обеспечение отделения пенсионного фонда

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

Пенсионный фонд в системе внебюджетных фондов РФ занимает особое положение. Фактически он является самостоятельным финансово-кредитным учреждением, однако свои средства может использовать только в строго оговоренных направлениях, посредством процедур, регламентированных государством. Государство определяет размеры пенсий, технологии ее начисления и выплат.

Другими словами пенсионный фонд аккумулирует денежные средства, размещает их определенным образом и осуществляет выплату, гарантированную государством.

Пенсионный фонд как элемент бюджетной системы выполняет распределительную функцию и соответственно имеет все 3 уровня распределений: федеральный, региональный, местный.

Все отчисления фонда, принадлежащие первому уровню, решают один и тот же типовой набор задач. Взаимодействие и обмен данными между подразделениями пенсионного фонда осуществляется с помощью корпоративной вычислительной сети или при ее отсутствии с помощью сети Internet.

Основной задачей пенсионного фонда явялется управление бюджетом пенсионного фонда, что означает управление доходами и управление расходами.

Доходы бюджета складываются из поступления сумм единого социального налога, взносов на обязательные пенсионные страхования, средств размещения временно свободных средств, а также сумм страховых взносов в накопительную часть трудовой пенсии, сумм санкций, а также добровольных взносов юридических и физических лиц. Контроль за поступлением денежных средств ведут налоговые органы соответствующего уровня. Взыскание недоимок и пеней по страховым взносам органы пенсионного фонда осуществляют самостоятельно в судебном порядке.

Полный учет пенсионных доходов и расходов пенсионного фонда в целом возможен только при наличии единой автоматизированной информационной системы. На данный момент идет активная разработка ее функциональных элементов.

Разработаны системы для пенсионных органов местного самоуправления, которые решают следующие задачи:

Сбор анкетных данных, т.е. регистр застрахованных лиц, выдача страховых свидетельств и их дубликатов.

Ввод и обработка сведений о стаже и доходах застрахованного лица.

Получение выписок из лицевого счета зарегистрированного лица.

Обмен данными с базой данных регионального уровня.

Ведение классификаторов, подразделений и сотрудников пенсионного фонда, а также реестров застрахованных в пенсионном фонде данного региона работодателем и формирование статистических отчетов.

Согласно федеральному закону "Об обязательном пенсионном страховании" от 15 декабря 2001 года №167ФЗ все страхователи должны быть зарегистрированы в базе данных территориальных органов пенсионного фонда, а все работодатели в свою очередь должны регулярно подавать сведения о своих работниках.

Если сведения о работнике поданы в первый раз, то ему присваивают индивидуальный номер зарегистрированного и выдается свидетельство. Сведения о зарегистрированном работнике заносятся в центр пенсионного фонда, где хранятся данные обо всех зарегистрированных.

Далее работодатель сообщает регулярно в территориальное отделение пенсионного фонда сведения о стаже и о заработке зарегистрированных лиц, самостоятельно выполняет страховые взносы за каждого работника и передает эти сведения в пенсионный фонд. Эти сведения заносятся в автоматизированную информационную систему пенсионного фонда и потом поступают в общую информационную систему пенсионного фонда РФ.

При необходимости программа позволяет осуществлять контроль за правильностью уплаты страховых взносов каждым работодателем.

Также автоматизированная информационная система пенсионного фонда позволяет проводить статистический анализ работы пенсионного фонда и формировать необходимые отчеты в автоматическом режиме.

К расходам пенсионного фонда РФ принято относить выплату пенсий и пособий, назначенных согласно законодательству РФ - это государственная пенсия, ежемесячные доплаты к государственной пенсии для отдельных категорий граждан, а также финансирование региональных программ социальной защиты, таких как: доплаты проживающим в неблагоприятных условиях и т.д.

Учет расходов пенсионного фонда осуществляется с помощью автоматизированной системы "Назначения и выплаты пенсий и пособий". Она разработана в соответствии с названным законом "О государственных пенсиях в РФ" и нормативными актами.

Программа написана в среде Clipper и предназначена для секторов районного и государственного уровня в децентрализованном режиме.

Программа выполняет следующие функции:

- назначение пенсий и пособий;

- коррекция и перерасчет пенсий;

- расчет стажа, среднего заработка;

- расчет повышений и надбавок;

- выдача протоколов;

- выдача справок о стаже, заработке, иждивении, отказе от пенсии.

Ведение картотеки получателей алиментов и пособий;

Выдача необходимых документов для выплаты пенсии: ведомости, разовые поручения в отделения связи, списки получателей пенсии, филиалы сбербанка и распоряжения на разовые почтовые переводы;

Формирование платежных поручений для расчетов со сбербанком и отделениями связи;

Массовый перерасчет копий при ее индексации, ведение районных коэффициентов и т.д.;

Выдача первичной информации по назначению и выплате пенсии;

Формирование форм государственной статистической отчетности;

Прочие вспомогательные функции.

Программное обеспечение предназначено для работы в среде Windows на компьютерах Macintosh и обеспечивает одновременное выполнение нескольких приложений.

Т.к. база данных пенсионного фонда РФ содержит сведения о страхователях, застрахованных лицах и выплатах, то в пенсионном фонде большое внимание уделяется информационной безопасности.

Эта информация может выдаваться только по запросу застрахованного лица или пенсионера или по мотивированным запросам организации, согласно действующему в РФ законодательству о передаче конфиденциальной информации. Для обеспечения защиты информации от несанкционированного доступа, хакерских атак из интернета и незаконного проникновения, осуществлен комплекс мероприятий по защите информации, т.е. автоматизированный доступ к данным, аппаратные средства защиты информации, криптографическая защита, программное разбиение сетевого трафика, межсетевые экраны.

Применение автоматизированных информационных технологий в бюджетных учреждениях

Информационные технологии местных финансов или муниципальных образовании

Местные бюджеты является финансовой базой местных органов власти. Бюджетные и имущественные права, предоставленные этим органом, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаясь переданными в их ведение доходами.

Понятия местные бюджеты, бюджеты муниципальных образований, бюджеты органов местного самоуправления являются синонимами согласно федеральному закону "Об общих принципах организации местного самоуправления в РФ" от 6 октября 2003 года №111 ФЗ.

К уровню местных финансов относят местных распорядителей бюджета и мелких бюджетополучателей, таких как: школы, детские сады, больницы, учреждения социальной защиты, культуры и муниципального транспорта.

Организация автоматизированной информационной технологии исполнения местного бюджета тесно связана с развитием корпоративной вычислительной сети региона, которая должна охватывать бюджетные учреждения и финансовые органы. Органы местного самоуправления должны обладать современными информационными технологиями и иметь правовые возможности для формирования собственных бюджетов и влияния на хозяйственные и социальные процессы своих территорий.

Новым ресурсом муниципального управления является современный менеджмент в муниципальной и бюджетных сферах, который приходит на смену широко распространенным и экономически неэффективным интуитивным способом управления.

Весомый экономический эффект в муниципальном управлении может быть достигнут за счет разработки новых автоматизированных систем стратегического и оперативного управления бюджетами муниципальных образований. При создании таких систем решение большого количества типовых проблем местного самоуправления становится стандартной процедурой и муниципальным менеджерам достаточно контролировать самые важные из них.

Бюджетное учреждение - это организация, созданная органами государственной власти, субъектами РФ или органами местного самоуправления для осуществления управленческих социальных, культурных, образовательных, научных и иных функций коммерческого характера, финансируемых за счет бюджета.

Бюджетная организация обязана осуществлять целевое расходование бюджетных средств. Поэтому бухгалтерский учет бюджетной организации и ее отчетность имеют особенности. В частности в бюджетных организациях не допускается осуществление расходов сверх ассигнованных сумм. Ассигнованные суммы определяются исходя из объема деятельности учреждения в соответствии с планом его развития и в соответствии с исполнением им бюджета за предыдущий период.

Размеры расходов определяются исходя из установленных норм. Утверждение сметы расходов бюджетной организации происходит после утверждения бюджета, из которого это учреждение финансируется.

Если в смету необходимо внести изменения, то они оформляются специальной справкой, которая поступает от вышестоящего распорядителя средств. Это может быть, например, при изменении заработной платы или при изменении тарифов на жилищно-коммунальные услуги.

В том случае, если бюджетная организация зарабатывает внебюджетные средства, то они должны расходоваться также исходя из требований бюджетной классификации. Учет по этим средствам ведется по определенному документу, который назевается "Смета доходов и расходов по внебюджетным средствам" (форма №4).

Отчетность бюджетного учреждения представляет собой систему экономических показателей, характеризующих деятельность бюджетного учреждения. Она формируется на основе бухгалтерского, оперативного и статистического учета. Это позволяет включить в отчетность не только стоимостные, но и натуральные показатели.

Для эффективного осуществления учета в бюджетных организациях, используют современные информационные технологии, как правило, интегрированные с бухгалтерским учетом. Такого рода разработки встречаются у фирмы "1С", "Галактика", "Парус", "Интеллект-сервис" и т.д.

Конфигурация "1С Бухгалтерский учет для бюджетных организаций" предназначена для автоматизации бухгалтерского учета бюджетных организаций и организаций, финансируемых из федерального, регионального или местного бюджетов, а также из бюджетов государственного внебюджетного фонда на основании сметы доходов и расходов и ведущих бухгалтерский учет на основе плана счетов бюджетных организаций.

Конфигурация разработана в соответствии с методическими указаниями Министерства Финансов РФ, на основе положений нормативных документов и действующего законодательства. Данная конфигурация предусматривает автоматизацию всех участников бухгалтерского учета и предоставляет возможность ведения синтетического и аналитического учета. При этом учет денежных средств имущества и обязательств может вестись как в рублях, так и в иностранной валюте. Предусмотрена возможность ведения учета в разрезе отдельных источников финансирования с получением различных балансов по каждому источнику функционирования.

Типовая конфигурация может быть адаптирована путем изменения настроек с помощью стандартного интерфейса. Адаптация к изменению действующего законодательства осуществляется за счет выпуска обновленных конфигураций или релизов. Установка новых релизов происходит без потери ранее введенных данных и пользовательских настроек.

Большую поддержку руководителям и бухгалтерам бюджетных организаций оказывают справочно-правовые информационные системы, содержащие законодательные и нормативные акты, инструктивные и методические материалы общегосударственного, территориального и местного значения, а также бланки действующих форм отчетных документов. Поэтому в данной конфигурации "1С" по желанию покупателя может присутствовать справочно-правовая система.

Пенсионный фонд в системе внебюджетных фондов РФ занимает особое положение. Фактически он является самостоятельным финансово-кредитным учреждением, однако свои средства может использовать только в строго оговоренных направлениях, посредством процедур, регламентированных государством. Государство определяет размеры пенсий, технологии ее начисления и выплат.

Другими словами пенсионный фонд аккумулирует денежные средства, размещает их определенным образом и осуществляет выплату, гарантированную государством.

Пенсионный фонд как элемент бюджетной системы выполняет распределительную функцию и соответственно имеет все 3 уровня распределений: федеральный, региональный, местный.

Все отчисления фонда, принадлежащие первому уровню, решают один и тот же типовой набор задач. Взаимодействие и обмен данными между подразделениями пенсионного фонда осуществляется с помощью корпоративной вычислительной сети или при ее отсутствии с помощью сети Internet.

Основной задачей пенсионного фонда явялется управление бюджетом пенсионного фонда, что означает управление доходами и управление расходами.

Доходы бюджета складываются из поступления сумм единого социального налога, взносов на обязательные пенсионные страхования, средств размещения временно свободных средств, а также сумм страховых взносов в накопительную часть трудовой пенсии, сумм санкций, а также добровольных взносов юридических и физических лиц. Контроль за поступлением денежных средств ведут налоговые органы соответствующего уровня. Взыскание недоимок и пеней по страховым взносам органы пенсионного фонда осуществляют самостоятельно в судебном порядке.

Полный учет пенсионных доходов и расходов пенсионного фонда в целом возможен только при наличии единой автоматизированной информационной системы. На данный момент идет активная разработка ее функциональных элементов.

Разработаны системы для пенсионных органов местного самоуправления, которые решают следующие задачи:

1. Сбор анкетных данных, т.е. регистр застрахованных лиц, выдача страховых свидетельств и их дубликатов.

2. Ввод и обработка сведений о стаже и доходах застрахованного лица.

3. Получение выписок из лицевого счета зарегистрированного лица.

4. Обмен данными с базой данных регионального уровня.

5. Ведение классификаторов, подразделений и сотрудников пенсионного фонда, а также реестров застрахованных в пенсионном фонде данного региона работодателем и формирование статистических отчетов.

Согласно федеральному закону "Об обязательном пенсионном страховании" от 15 декабря 2001 года №167ФЗ все страхователи должны быть зарегистрированы в базе данных территориальных органов пенсионного фонда, а все работодатели в свою очередь должны регулярно подавать сведения о своих работниках.

Если сведения о работнике поданы в первый раз, то ему присваивают индивидуальный номер зарегистрированного и выдается свидетельство. Сведения о зарегистрированном работнике заносятся в центр пенсионного фонда, где хранятся данные обо всех зарегистрированных.

Далее работодатель сообщает регулярно в территориальное отделение пенсионного фонда сведения о стаже и о заработке зарегистрированных лиц, самостоятельно выполняет страховые взносы за каждого работника и передает эти сведения в пенсионный фонд. Эти сведения заносятся в автоматизированную информационную систему пенсионного фонда и потом поступают в общую информационную систему пенсионного фонда РФ.

При необходимости программа позволяет осуществлять контроль за правильностью уплаты страховых взносов каждым работодателем.

Также автоматизированная информационная система пенсионного фонда позволяет проводить статистический анализ работы пенсионного фонда и формировать необходимые отчеты в автоматическом режиме.

К расходам пенсионного фонда РФ принято относить выплату пенсий и пособий, назначенных согласно законодательству РФ - это государственная пенсия, ежемесячные доплаты к государственной пенсии для отдельных категорий граждан, а также финансирование региональных программ социальной защиты, таких как: доплаты проживающим в неблагоприятных условиях и т.д.

Учет расходов пенсионного фонда осуществляется с помощью автоматизированной системы "Назначения и выплаты пенсий и пособий". Она разработана в соответствии с названным законом "О государственных пенсиях в РФ" и нормативными актами.

Программа написана в среде Clipper и предназначена для секторов районного и государственного уровня в децентрализованном режиме.

Программа выполняет следующие функции:

1. Ведение карточек пенсионных дел:

1. назначение пенсий и пособий;

2. коррекция и перерасчет пенсий;

3. расчет стажа, среднего заработка;

4. расчет повышений и надбавок;

5. выдача протоколов;

6. выдача справок о стаже, заработке, иждивении, отказе от пенсии.

2. Ведение картотеки получателей алиментов и пособий;

4. Выдача необходимых документов для выплаты пенсии: ведомости, разовые поручения в отделения связи, списки получателей пенсии, филиалы сбербанка и распоряжения на разовые почтовые переводы;

5. Формирование платежных поручений для расчетов со сбербанком и отделениями связи;

6. Массовый перерасчет копий при ее индексации, ведение районных коэффициентов и т.д.;

7. Выдача первичной информации по назначению и выплате пенсии;

8. Формирование форм государственной статистической отчетности;

9. Прочие вспомогательные функции.

Программное обеспечение предназначено для работы в среде Windows на компьютерах Macintosh и обеспечивает одновременное выполнение нескольких приложений.

Т.к. база данных пенсионного фонда РФ содержит сведения о страхователях, застрахованных лицах и выплатах, то в пенсионном фонде большое внимание уделяется информационной безопасности.

Эта информация может выдаваться только по запросу застрахованного лица или пенсионера или по мотивированным запросам организации, согласно действующему в РФ законодательству о передаче конфиденциальной информации. Для обеспечения защиты информации от несанкционированного доступа, хакерских атак из интернета и незаконного проникновения, осуществлен комплекс мероприятий по защите информации, т.е. автоматизированный доступ к данным, аппаратные средства защиты информации, криптографическая защита, программное разбиение сетевого трафика, межсетевые экраны.

| | | следующая лекция ==> | |

| Автоматизированные технологии бюджетного процесса в территориальных и региональных финансовых системах | | | Ограничения дееспособности физического лица и признания ее недееспособной |

Дата добавления: 2014-01-14 ; Просмотров: 4479 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Не подходит работа?

- Содержание

- Введение

- Заключение

- Литература

- КУПИТЬ

Нужна помощь преподавателя?

Помощь в написании студенческих

и аспирантских работ!

В ходе выпускной квалификационной работы были достигнуты

поставленные цели и задачи с подведением следующих итогов.

Возникновение информационного общества знаменует собой радикальные

преобразования не только в сфере производства и технологий, но, главным

образом, в сфере социальных, экономических и управленческих

отношений. В условиях информационного общества информация и

информационное обеспечение играет огромную роль в деятельности

органов государственного управления. Информационное обеспечение как

качественно новая разновидность управленческой деятельности до сих пор

не отрефлексирована научной и управленческой мыслью. Между тем,

огромные потоки информации, циркулирующие в финансовой

деятельности, до сих пор носят бессистемный и неорганизованный

характер, а информация используется как вспомогательный, но не

основной ресурс принятия управленческих решений.

При исследовании процесса обработки данных в управляющей

системе наиболее важными явлются два метода – это типичекий метод

групп, когда регистрации подлежит не каждый документ, а определенный

тип однородных докуметов. Наиболее важным методом исследования

информационных потоков является графический метод, который

ипользуют для описания документпотоков, где основным элементом

является документ.

Формирование информационного обеспечения, имеющего

распределенные источники информации, распределенных пользователей и

распределенные компоненты – локальные банки данных, является

основной задачей в концепциях информатизации и совершенствования

систем управления практически всех регионов страны.

Таким образом, процесс формирования информационного общества

осуществляется за счет информатизации, которая коснулась всех сфер общества, в том числе управления. Данный процесс пока в основном носит

стихийный, неорганизованный характер и ему необходимо придать

систематичность, организованность, которые могут быть обеспечены

только грамотным управлением и регулированием на всех уровнях

(государственном, региональном, ведомственном).

Работа ПФР направлена на обеспечение финансовой устойчивости,

стабильности пенсионной системы, улучшением качества жизни населения

области, качества обслуживания застрахованных лиц, обеспечением

своевременного финансирования и выплаты пенсий, внедрением

современного информационного взаимодействия, реализацию социальных

Программ.

При оценке функционирования системы информационного

обеспечения Отделения ПФ РФ по Белгородской области был проведен

опрос среди работниковданного учреждения. Работникам было

предложено оценить качество информационного обеспечения, в результате

чего 53% оценили его положительно, а 47% сотрудников относятся к

качеству информационного обеспечения отрицательно, оказалось, что

наиболее серьезными проблемами в информативном обеспечении отдела

оказались перегруженность информацией, а так же недостатки в

автоматизации сбора и обработки данных, очевидно, что работники в

лучшем случае используют только статистической и правовой

информацией, и, практически, не приучены к работе с научной

литературой.

В настоящее время Пенсионный фонд РФ является финансово

неустойчивой организацией, бюджет которой находится в критической

зависимости от федерального бюджета. Оценка ПФ России показала, что в

стостав доходов части бюджета входят страховые взносы, неналоговые

доходы и безвозмездные поступления.

Результаты экономического анализа финансовой деятельности

Отделения Пенсионного фонда РФ по Белгородской области и Пенсионного фонда РФ показали динамику роста доходов, расходов, рост

пенсий, а также положительную динамику на перспективу с целым рядом

реформ по повышению эффективности функционирования пенсионного

обеспечения.

В условиях становления информационного общества эффективность

организации определяется информационным потенциалом, который бістро

и надежно получает и обрабатывает огромное количество информации, а

так же передает ее работникам и заинтересованым организациям или

лицам. Нами были предложены несколько рекомендаций по

совершенствованию информационного обеспечения деятельности ПФ по

Белгородской области: укрепление взаимодействия с образовательными

учреждениями различного уровня по информированию молодежи;

cоздание выездных консультационно-информационных пунктов на

крупных предприятиях Белгородской области, которые в соответствии с

особым графиком работы будут осуществлять консультирование и вести

разъяснительную работу в трудовых коллективах по вопросам

пенсионного обеспечения; совершенствование Интернет-сайта Отделения,

что значительно расширит сферу взаимодействия учреждения с внешними

субъектами. Поддержка сайта не требует значительных финансовых и

технических ресурсов и может быть возложена на отдел автоматизации.

Так же предусматривается возможность создания единого

координационного центра, который будет осуществлять общий контроль и

обеспечение надежного функционирования сети Интернет.

Значительное количество мероприятий по реформированию

пенсіонного обеспечения запланировано и государством, как в

направлении финансовой деятельности, так и информационного

обеспечения. И на наш взгляд, ряд изменений и событий на период 2017 и

2018 гг. должны повысить эффективность функционирования пенсионного

обеспечения, улучшив условия жизни российских пенсионеров после

выхода пенсию и информационную обеспеченность данного процесса.

Работу высылаем на протяжении 30 минут после оплаты.

Тот самый, что выдает пенсию

Пенсионный фонд России (ПФР) — один из трех государственных внебюджетных фондов, которые оказывают социальные услуги населению.

Именно в ПФР оформляют пенсию по старости, по инвалидности и по потере кормильца, а также маткапитал, некоторые пособия и выплаты, в том числе в качестве господдержки во время пандемии коронавируса. Еще в ПФР выдают СНИЛС — страховой номер индивидуального лицевого счета гражданина в системе пенсионного страхования.

Разберемся, как устроен и работает пенсионный фонд.

Что такое ПФР

Пенсионный фонд России основали в декабре 1990 года специально для работы с пенсионерами и пенсиями, которые они должны получать. Эта организация существует по сей день, хотя ее структура несколько изменилась.

ПФР — не государственный орган, но он подотчетен государству. Это отдельная организация с собственным бюджетом, который не входит в федеральный, региональный или муниципальный бюджеты, — изымать из него деньги никто не может.

Бюджет пенсионного фонда пополняется в основном взносами работодателей и ИП, но есть и другие источники — о них расскажу ниже. Эти деньги уходят на выплату пенсий.

Правила подсчета стажа, условия назначения и размеры пенсий определяет государство, а не ПФР. По своей инициативе фонд деньги не раздает и не решает, сколько кому заплатить. Все, что он делает для пенсионеров, прописано в законах.

Отделения пенсионного фонда есть в каждом субъекте РФ, в каждом крупном городе и районном центре. Главный офис находится в Москве.

Негосударственные пенсионные фонды (НПФ) тоже выплачивают пенсию людям, но для этого нужно заключить пенсионный договор.

В России несколько десятков НПФ — можно выбрать любой. Деньги в НПФ может перевести сам застрахованный по программе негосударственного пенсионного обеспечения или работодатель, если, например, в компании есть специальная программа корпоративной пенсии. Также в НПФ можно перевести свою накопительную пенсию, которая сформировалась до моратория.

НПФ инвестирует поступившие деньги в ценные бумаги и получает с этого доход. Проценты накапливаются, и в результате растет размер будущей пенсии застрахованного лица.

Отличие ПФР от НПФ в том, что бюджет пенсионного фонда входит в бюджетную систему РФ и он подотчетен государству, а НПФ — нет: это частная компания, которая работает по лицензии.

Задачи и функции Пенсионного фонда РФ

Задача ПФР — управление деньгами, а также выплата пенсий и социальных пособий жителям РФ.

- Ставит граждан на пенсионный учет.

- Устанавливает и выплачивает страховые пенсии по старости, по инвалидности и по потере кормильца, а также пенсии по государственному пенсионному обеспечению, социальные пенсии и пенсии госслужащим.

- Доплачивает разницу между социальной пенсией и прожиточным минимумом, установленным в регионе проживания пенсионера.

- Выплачивает пенсионные накопления — накопительную часть пенсии.

- Выплачивает ряд детских пособий, например 10 000 Р семьям с детьми от 3 до 16 лет в период пандемии коронавируса.

- Устанавливает и выплачивает ежемесячные денежные выплаты ветеранам боевых действий и ветеранам труда.

- Выдает сертификаты на маткапитал и т. д.

У ПФР есть и более глобальные функции. Например, он инвестирует деньги застрахованных лиц в ценные бумаги, а также сотрудничает с другими странами по вопросам пенсионного обеспечения.

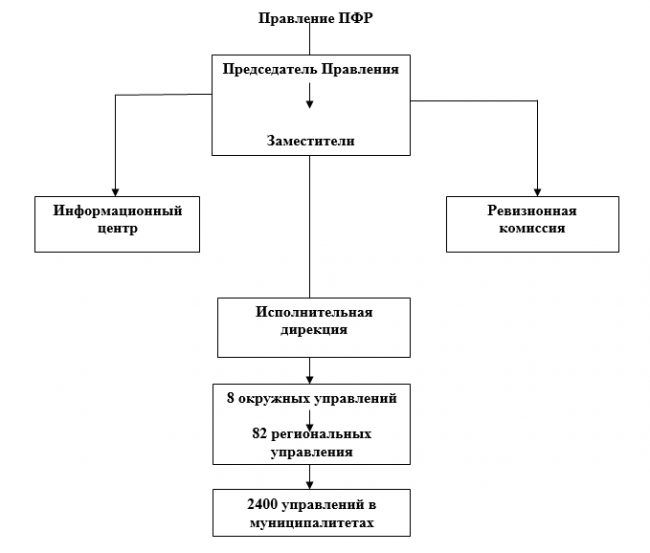

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель и четыре его заместителя. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Управления — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в города и районах (муниципалитетах) устроены аналогичным образом.

Еще есть информационный центр персонифицированного учета — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Доходы ПФР

Бюджет пенсионного фонда формируется из нескольких источников:

- Страховых взносов, которые перечисляют работодатели и ИП.

- Добровольных взносов физических лиц и организаций.

- Доходов от инвестирования временно свободных средств.

- Сумм пеней и других финансовых санкций.

- Средств, которые поступили из федерального бюджета.

Все эти деньги аккумулируются и инвестируются, а потом выплачиваются пенсионерам и тратятся на нужды самого ПФР.

Обязательные и добровольные отчисления в пенсионный фонд дают застрахованному лицу страховой стаж, от которого зависит размер пенсии. Пока идут отчисления — идет стаж, как только отчисления прекращаются — стаж приостанавливается.

Расходы ПФР

В законе прописано, на что должны тратиться деньги пенсионного фонда. Вот куда уходят средства:

- Выплата пенсий, положенных по закону.

- Доставка пенсий: почтовыми переводами, наличными, переводами на банковские счета пенсионеров.

- Финансовое и материально-техническое обеспечение деятельности ПФР: ремонт помещений, закупка обстановки и канцтоваров, зарплата работников.

- Уплата гарантийных взносов в фонд гарантирования пенсионных накоплений — страхование накопительной части пенсии, которую ПФР инвестирует так же, как и НПФ.

Платежи в Пенсионный фонд РФ

Около 60% бюджета ПФР пополняется за счет страховых взносов. Взносы с плательщиков собирает налоговая — так сделали для удобства сбора и контроля уплаты всех взносов. Потом деньги передают в ПФР, и тот уже распоряжается ими. При этом деньги считаются собственностью РФ.

Кто вносит платежи — перечислено в налоговом кодексе. Это:

- Работодатели или заказчики — за людей, которым выплачивают зарплату или другое вознаграждение.

- ИП, адвокаты, нотариусы, арбитражные управляющие — за себя.

Если у плательщика несколько категорий, то он платит взносы по каждому основанию. Например, ИП с работниками платит взносы и за себя, и за своих работников.

Сумму взносов за работников и за себя считают по-разному.

Работодатель ежемесячно платит за работника 22% от начисленной зарплаты до тех пор, пока сумма заработка за год не достигнет 1 292 000 Р . Это ограничение актуально для 2020 года. После этого страховой взнос будет рассчитываться исходя по формуле: зарплата × 10%.

Например, зарплата Иванова — 140 000 Р . С января по сентябрь 2020 года Иванов заработает 1 260 000 Р , а работодатель будет ежемесячно платить пенсионные страховые взносы:

140 000 Р × 22% = 30 800 Р .

В октябре сумма заработка Иванова станет 1 400 000 Р — превысит лимит 1 292 000 Р . Поэтому часть взносов в октябре нужно исчислить по ставке 22%, а часть — по 10%.

В ноябре и декабре за Иванова нужно будет заплатить:

140 000 Р × 10% = 14 000 Р .

Если ИП или организация входит в реестр МСП, то с 1 апреля 2020 года из-за коронавируса они уплачивают страховые взносы по новому порядку:

- с зарплаты в части 12 130 Р — 22%, то есть 2668,6 Р ;

- с зарплаты в части, превышающей 12 130 Р , — 10%.

Компании и ИП, которые пострадали от коронавирусной инфекции, могут вообще не платить страховые взносы за работников за три месяца: апрель, май и июнь 2020 года.

ИП и люди, которые занимаются частной практикой, — нотариусы, адвокаты, оценщики, медиаторы — должны платить пенсионные взносы за себя.

В 2020 году они должны заплатить 32 448 Р . Если годовой доход превысит 300 000 Р , то сверх этой суммы они должны заплатить еще 1%.

Например, адвокат Александр за год заработал 1 500 000 Р . Он должен заплатить:

32 448 Р + (1 500 000 Р − 300 000 Р ) × 1% = 44 448 Р .

Для ИП из отраслей, пострадавших от коронавирусной инфекции, сумму страхового взноса уменьшили на 12 130 Р . Поэтому в 2020 году нужно будет заплатить 20 318 Р фиксированной суммы.

Отчетность перед ПФР

Перед пенсионным фондом отчитываются работодатели — те, кто платит взносы за работников или исполнителей.

Предпринимателям и тем, кто занимается частной практикой и платит взносы только за себя, документы сдавать не нужно.

СЗВ-М страхователи сдают ежемесячно до 15 числа. В этом отчете пишут ФИО и СНИЛС застрахованных лиц.

СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

Этот отчет сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую книжку, а также при подаче им заявления о выборе формы трудовой — до 15 числа следующего месяца.

СЗВ-стаж и опись передаваемых сведений по форме ОДВ-1 отправляют раз в год до 1 марта года, следующего за отчетным. В этом отчете указывают общую сумму уплаченных пенсионных взносов и период работы застрахованного лица.

Отчеты отправляют электронно — если у страхователя трудится больше 25 человек, включая тех, кто работает по гражданско-правовым договорам. Если численность сотрудников меньше, можно отправлять бумажные или электронные отчеты — по выбору.

Читайте также: