Известия негосударственные пенсионных фондах

НПФ предлагают сохранить старый пенсионный возраст для получения негосударственный накопительной пенсии. С такой инициативой Ассоциация негосударственных пенсионных фондов (АНПФ) обратилась в Минфин, ЦБ и ПФР (документ есть у «Известий»). С 1 января 2019 года стартует реформа по повышению возраста выхода на заслуженный отдых — постепенно он увеличится на пять лет для мужчин и женщин. Но для государственной накопительной пенсии, которая с 2014 года заморожена, уже сделано исключение — ее можно будет получить в 55 и 60 лет. Фонды просят распространить это правило и на негосударственные выплаты в рамках договора с НПФ. В ПФР поддержали инициативу. Эксперты считают, что это не только поддержит россиян, но и позволит избежать проблем с налоговой.

Личные накопления граждан в НПФ предлагают выдавать по старым правилам — с 55 и 60 лет для женщин и мужчин соответственно. С такой инициативой выступила АНПФ. «Известия» ознакомились с текстом письма, которое организация направила в Минфин, Пенсионный фонд и Центробанк. Как отмечается в документе, закрепление оснований на получение выплат для договоров о негосударственном пенсионном обеспечении (НПО) на действующем уровне станет мотивацией для россиян копить на старость.

НПО — это негосударственное пенсионное обеспечение. Услуга позволяет гражданину самостоятельно копить на будущую пенсию, делая отчисления со своих доходов по желанию. Размер и продолжительность платежей в НПФ определяет сам клиент. По достижении пенсионного возраста или любого другого, указанного в договоре, гражданин имеет право на ежемесячные выплаты с накопленных средств.

С 1 января в России стартует реформа пенсионного законодательства, она будет проходить в несколько этапов. Пенсионный возраст женщин поднимется до 60 лет, мужчин — до 65. При его достижении граждане смогут претендовать на государственную выплату по старости. Исключение сделали для ее накопительной части, но с 2014 года она заморожена (то есть, получать можно будет средства, накопленные до заморозки). Новые отчисления человек делать не может, но НПФ или управлявшая компания ВЭБа (аккумулирует средства «молчунов», невыбравших никакой частный фонд) инвестирует уже имеющиеся деньги, за счет чего сумма выплат должна расти.

В случае с НПО возраст назначения пенсии наступает по общим основаниям, которые закреплены в правилах НПФ. То есть с 1 января 2019 года это будет уже новый возраст выхода на заслуженный отдых. Сохранить его прежним необходимо, чтобы защитить права граждан, считает глава АНПФ Сергей Беляков.

Формально НПФ могут зафиксировать действующий пенсионный возраст — 55–60 лет — в пенсионном договоре, но с точки зрения налогов выплата пенсий по НПО увязана с нынешним законодательством, отметил исполнительный директор НПФ «САФМАР» Евгений Якушев.

После запуска реформы возраст назначения выплат и общий пенсионный могут не совпадать. К примеру, возраст назначения выплат по старым правилам для женщины может составлять 55 лет, а пенсионным будет считаться уже новый 60-летний. В 55 гражданка начнет получать накопленные выплаты, которые ФНС может расценить не как пенсию, а как дополнительный доход, подлежащий налогообложению.

— Возможна коллизия, когда физическому лицу откажут в налоговых льготах из-за противоречий в законодательстве, — отметил Евгений Якушев.

Поэтому игроки рынка и настаивают на закреплении старого пенсионного возраста по НПО, это позволит избежать двусмысленности и рисков для пенсионеров в будущем, добавил глава НПФ «САФМАР».

Также АНПФ предлагает дополнительные налоговые льготы, которые должны стимулировать граждан копить на старость. Для граждан, в чью пользу договор НПО заключило другое физлицо (например, супруг или родители), предлагается полное освобождение выплат от НДФЛ. Но только если пенсия будет начисляться не менее пяти лет, а ее размер не превысит сумму средней назначенной социальной пенсии.

ПФР поддержал идею АНПФ в части сохранения возраста для выплат негосударственной накопительной пенсии, следует из ответа ведомства ассоциации (есть у «Известий»). В ПФР, Минфине и Минтруде оперативно не ответили на вопросы «Известий», поддерживают ли там инициативу. В ЦБ «Известиям» сообщили, что этот вопрос не относится к их компетенции.

Инициатива АНПФ в целом полезна, но в масштабах страны не слишком значительна, полагает управляющий директор по макроэкономическому анализу и прогнозированию «Эксперт РА» Антон Табах. Сейчас накопления по договорам НПО имеют 5 млн человек, из них около 1 млн граждан смогли скопить значительные суммы. Как пояснил аналитик, предложение АНПФ важно для тех, кто участвует в корпоративной пенсионной программе: такие накопления могут быть не только сопоставимы, но и больше государственной пенсии. В этом случае человек захочет получать ее раньше.

Россияне нечасто самостоятельно копят на пенсию, однако с учетом повышения пенсионного возраста и активного обсуждения темы в обществе вопрос сбережений на старость стал актуальным. Возможность сформировать собственный капитал и в случае необходимости получить его немного раньше для многих может оказаться значимым подспорьем.

05 июня 2017 , НПФ Согласие-ОПС (АО)

Участники рынка придумали, как решить проблему недостаточных взносов индивидуальных предпринимателей в пенсионную систему

Ассоциация негосударственных пенсионных фондов (АНПФ) предложит правительству способ решения проблемы пенсионного обеспечения самозанятого населения, прежде всего индивидуальных предпринимателей (ИП). О подготовке специальной программы по этому вопросу «Известиям» в кулуарах ПМЭФ-2017 рассказал глава АНПФ Сергей Беляков. Сейчас самозанятые уплачивают взносы в пенсионную систему по специальной формуле, в среднем это всего 24 тыс. в год. Таких взносов недостаточно, чтобы в будущем выплачивать им достойную пенсию, поэтому нагрузка по дофинансированию ложится на бюджет и бизнес. АНПФ предлагает вместо взносов в ПФР передать ИП пенсионному рынку. Предлагаемая мера существенно снизит нагрузку на ПФР и привлечет в НПФ дополнительные 100 млрд рублей.

По замыслу АНПФ, самозанятым необходимо предложить выбор: либо оставить всё как есть и делать маленькие взносы в Пенсионный фонд, но и рассчитывать на низкие пенсии, либо перевести тариф страховых взносов полностью из распределительной части обязательного пенсионного страхования (ОПС) в негосударственный пенсионный фонд. По оценкам ассоциации, приток ИП в систему может составить 100–300 тыс. человек в год.

— Пенсионный фонд в этом году отказал более чем тысяче человек в начислении пенсии из-за того, что они не сделали достаточно взносов. То же самое с самозанятыми: они делают меньше взносов в систему, чем нужно для формирования пенсии. Мы предлагаем рассмотреть возможность полного перехода таких граждан на негосударственное пенсионное обеспечение, — рассказал он об инициативе АНПФ.

По его словам, эта идея войдет в пакет предложений ассоциации правительству.

— Это социально чувствительный вопрос, поэтому требует дополнительной проработки, — добавил он. — Но это надо сделать в этом году.

Сергей Беляков пояснил, что солидарный принцип системы в случае с самозанятыми нарушается. Их взносов недостаточно для выплаты им пенсий. Если такой гражданин зарабатывает около 30 тыс. рублей в месяц, то его отчисления в ПФР по действующей формуле составляют всего 2 тыс. рублей — вряд ли кто-нибудь согласился бы на такую пенсию, отметил Сергей Беляков. Поэтому ПФР приходится доводить их пенсии до приемлемого уровня за счет отчислений, которые делаются с зарплат обычных наемных сотрудников. Это приводит к разбалансировке всю систему.

— Если самозанятые граждане претендуют на то, чтобы получать пенсию, то они должны отчислять взносы в том объеме, который позволит формировать им достаточную пенсию. Сохранение нынешней ситуации приводит к серьезным дисбалансам, — рассказал о существующей проблеме президент АНПФ.

Причем в этом вопросе взгляды пенсионного рынка и социального блока правительства, где также озабочены вопросом пенсий самозанятых, совпадают, подчеркнул Сергей Беляков. По его словам, Минтруд уже сейчас обсуждает возможные способы решения проблемы, и идея АНПФ может также лечь на стол правительства.

Пора прекратить ущербную практику субсидирования пенсий индивидуальных предпринимателей за счет работников других отраслей и пенсионеров, согласился с предложением АНПФ член совета директоров «НПФ Согласие» Андрей Неверов.

— Более правильным было бы, с одной стороны, дать самозанятым действенный инструмент формирования будущей пенсии, а с другой — защитить их от рисков малой пенсии в будущем. Личная ответственность за будущую пенсию должна простимулировать ИП осуществлять достаточный объем отчислений, тем более что в отличие от балльной системы планирование своей будущей пенсии в НПФ более точное и прозрачное, — отметил он.

Единственный риск, по мнению эксперта, — это неэффективное инвестирование пенсионных средств или банкротство НПФ.

— Однако эту проблему можно легко решить за счет распространения уже действующей системы гарантирования прав застрахованных лиц на эту программу, — предложил он.

Предложенная АНПФ мера поможет решить проблему с ИП, пусть и не в полной мере, — оценил идею руководитель отдела УК «СОЛИД Менеджмент» Сергей Звенигородский. По его мнению, культуры заботы о своей пенсии в России пока нет — это и будет главным препятствием.

— Пенсия от государства — это не только что-то привычное, но еще и реальная помощь, оказываемая самозанятым за чужой счет. Поэтому массового отказа ИП от системы госпенсий не произойдет, — считает эксперт. — На данный момент государство может предложить самозанятым выбор из плохого и очень плохого: копить самим, если будут деньги и финансовая грамотность, либо надеяться на государственную пенсию, которая является, по сути, небольшим «пособием по бедности».

Сергей Звенигородский подчеркнул, что в целом только через рост благосостояния самозанятых можно решить проблему их пенсий.

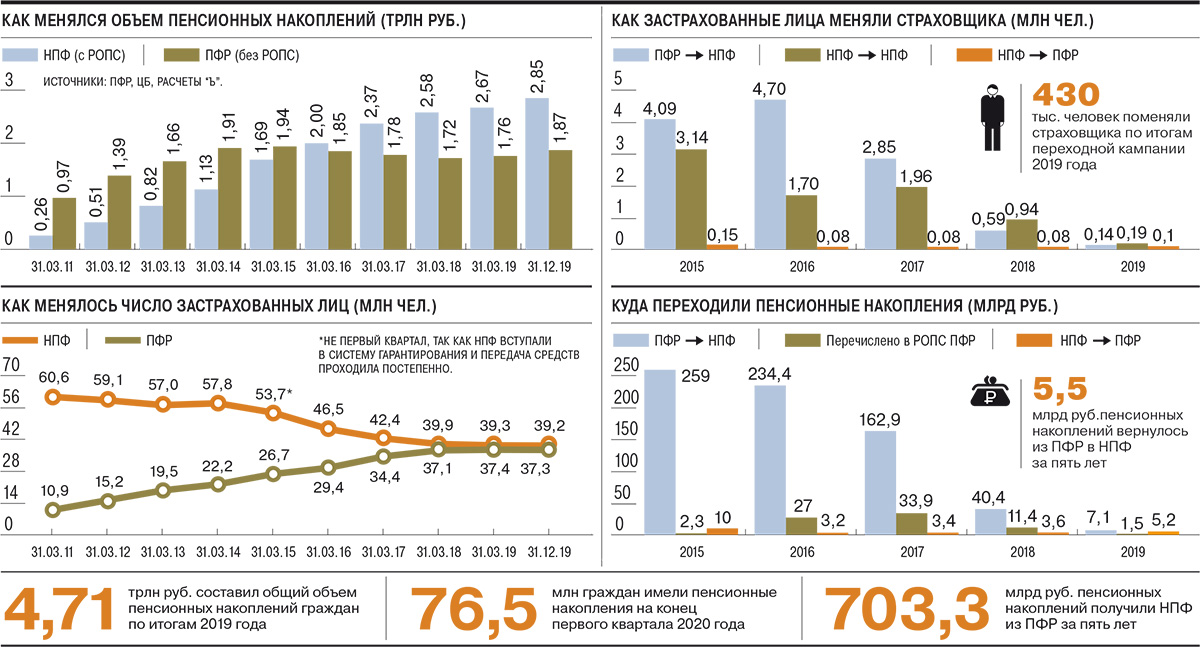

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Председатель совета директоров НПФ «Будущее» Галина Морозова о том, чем определяется уход граждан из НПФ

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ” ) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году "ВТБ Пенсионный фонд" продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного "фрода" агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Управляющий директор «Эксперт РА» Павел Митрофанов об эволюции пенсионной системы

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

Для поддержки инвестиций в высокотехнологичные компании предлагается создать фонд фондов с участием НПФ и институтов развития. Об этом говорится в письме Минэкономразвития (есть у «Известий»). Ведомство собирает мнения участников рынка по этому вопросу, пояснили в министерстве. Новую структуру предлагается создать в форме комбинированного закрытого паевого инвестиционного фонда.

Идея находится в стадии обсуждения, Минэкономразвития собирает мнения всех заинтересованных участников, отметили в министерстве. В ЦБ, который регулирует деятельность НПФ, на запрос «Известий» ответили, что изучат инициативу в случае ее поступления.

По данным источника, знакомого с инициативой, фонд планируется создать в форме комбинированного закрытого паевого инвестиционного фонда (ЗПИФ): в него могут входить любые активы, кроме наличных денег. Это позволит инвестировать пенсионные резервы в венчурные проекты и фонды прямых инвестиций.

Венчурные инвестиции сопряжены с повышенным риском, но потенциально более доходны. Сейчас стратегия ЦБ предполагает максимальное ограничение рискованных инвестиций пенсионных денег, отметил президент Ассоциации негосударственных пенсионных фондов (АНПФ) Сергей Беляков. В других странах НПФ могут инвестировать часть портфеля в потенциально доходные проекты и бумаги, требования предъявляются именно к структуре портфеля, а не к каждой инвестиции, как это делается в России, добавил он.

Такая практика широко распространена среди зарубежных НПФ, пояснил исполнительный директор НПФ «Сафмар» Евгений Якушев. Инвестиции в венчур или фонды прямых инвестиций занимают не более 5% инвестфортфеля иностранных НПФ, отметил он.

В США и Великобритании негосударственные пенсионные фонды — крупные инвесторы в фонды прямых инвестиций, пояснил главный экономист «Эксперт РА» Антон Табах. Для государственных фондов действуют более жесткие требования к рискам: им нельзя вкладываться ни в венчур, ни в фонды прямых инвестиций. Но общее правило для пенсионных фондов — это вложения в активы с низким риском, доля рискованных облигаций снижается по мере снижения их качества, отметил Антон Табах.

Доходность от прямых инвестиций составляют 15–20% годовых, у венчурных проектов — 25–30%, а такую доходность в России мало где можно найти, отметил доцент РАНХиГС Теймураз Вашакмадзе. Но такие инвестиции сопряжены с высоким риском: 5 из 10 проектов не окупаются, подчеркнул он. Поэтому на инвестиции в такие проекты можно направлять не более 10% портфеля НПФ. При доходности 20% годовых они добавят всему портфелю 2%, что не позволит обеспечить индексацию пенсии выше инфляции, но тем не менее, это позитивный шаг, отметил эксперт.

Инициатива правильная, но она не изменит коренным образом условия на рынке из-за нехватки денег и проектов для инвестирования, считает Сергей Беляков. Во всем мире пенсионные фонды как стратегический инвестор могут себе позволить прямые и венчурные инвестиции, потому что у них есть стабильный приток денег, а российские НПФ после «заморозки» и до внедрения концепции индивидуального пенсионного капитала (ИПК) не имеют такой возможности, полагает он. Такие инвестиции могут принести НПФ дополнительный доход, но на первом месте должна стоять сохранность пенсионных накоплений, отметил Евгений Якушев.

Негосударственные пенсионные фонды являются консервативными инвесторами и всегда оценивают уровень риска по бумагам, в то время как инновационные компании — это довольно молодой сектор рынка с повышенными уровнем риска, подчеркнула генеральный директор ФГ «Будущее» Марина Руднева. Чтобы инвестиции в такие проекты стали возможны, нужны механизмы оценки рисков таких компаний, также определенные гарантии со стороны институтов, ответственных за инновационное развитие — «Роснано» и ВЭБа, добавила она.

Идея позволить НПФ инвестировать в венчур и фонды прямых инвестиций безвредна сама по себе, но качество управления активами НПФ вызывает ряд вопросов, считает Антон Табах. Последние несколько лет многие фонды показали убытки, и пока традиционные инструменты для них слишком рискованны, а венчур вряд ли допустим, отметил эксперт. По его мнению, гораздо продуктивнее запустить полноценный рынок инфраструктурных облигаций, разрешить инвестирование в качественные зарубежные активы и запустить программу индивидуальных пенсионных накоплений.

АНПФ исследовала рынок высокотехнологичных проектов, но такие компании пока не заинтересованы в привлечении большого объема капитала, добавил Сергей Беляков. У венчура есть свои «заповедники» и сообщества «ангелов», и когда они будут готовы выпускать более традиционные инструменты, их можно будет допустить к пенсионным деньгам, считает Антон Табах.

Цель проекта — стимулировать развитие российских инновационных компаний, считает Евгений Якушев. Он отметил, что чиновники и ранее неоднократно заявляли о необходимости развивать инновационную экономику и инвестировать средства пенсионных накоплений в акции небольших высокотехнологичных компаний. По мнению Теймураза Вашакмадзе, создание такого фонда — это скорее помощь бизнесу, чем возможность ускоренными темпами проиндексировать пенсии.

Ставка на триллионы

Пенсионные накопления россиян по итогам 2019 года приближаются к 5 трлн рублей. Отсутствие внешних поступлений из-за продолжающегося моратория на формирование накопительной части пенсии, который продлен до 2022-го, усиливает конкуренцию за уже существующих участников. В 2020-м объектом борьбы станут так называемые «молчуны». Эти люди аморфно относились к своему пенсионному капиталу и сейчас стали важнейшей целью как для НПФ (в плане привлечения), так и ВЭБ (с целью удержания).

Как напомнили «Известиям» в ВЭБ.РФ, государственная управляющая компания работает со средствами 39 млн клиентов, накопления которых формируются в ПФР. Стоимость чистых активов в расширенном портфеле на 31 декабря 2019 года составляет 1,8 трлн рублей.

В 2021 году для «молчунов» предусмотрена своего рода «амнистия» — окончание периода фиксации накоплений, поэтому они могут написать заявление о переводе с 2021-го средств без потери капитализации. Именно за таких граждан в этом году и развернется битва, уверены эксперты.

— В течение всего наступившего года «молчуны» могут подавать заявления о переходе в НПФ без страха потерять накопленный за пять лет инвестдоход. Делать это они могут либо через портал госуслуг, либо путем личного обращения в территориальные органы ПФР. По действующему законодательству, шанс пригласить их перейти в НПФ без потери накопленного инвестдохода выпадает раз в пять лет. И, конечно же, фонды заинтересованы использовать этот шанс, — рассказал «Известиям» президент Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Константин Угрюмов.

В конкурирующей СРО (саморегулируемая организация. — «Известия») — АНПФ — воздержались от комментариев.

Накопить и не потерять

В ВЭБ.РФ обратили внимание, что не у всех «молчунов» переход в 2020 году будет «срочным» (без потери инвестдохода). Это зависит от даты последнего перехода или фиксинга, уточнили в пресс-службе института развития.

— Потому гражданам стоит ознакомиться с детальным расчетом возможных потерь инвестдохода при переводе накоплений. Получить такой расчет можно у текущего страховщика, то есть у ПФР, — пояснили в ВЭБ.РФ.

Так что «молчун» «молчуну» рознь: тот, кто менял страховщика, может попасть в период, когда инвестдоход будет потерян.

В ПФР предупредили, что перевести накопления без потерь можно раз в пять лет. Для этого подается заявление о срочном переходе, и средства направляются на пятый год. Поэтому нужно быть внимательными и справляться в Пенсионном фонде о дате фиксации, которая и определяет период перевода средств без потерь.

Это действительно важно — борьба за «молчунов» обещает быть нешуточной. Дело в том, что негосударственные фонды уже в значительной степени поделили клиентов, причем многие из них столкнулись с нелегальным переводом своих средств. Это обстоятельство даже стало основанием для проверок Генпрокуратуры в прошлом году (ее результаты пока не публиковались). В итоге злоупотребления НПФ наглядно повлияли на итоги переходной кампании, о результатах которой ПФР объявил на днях.

Так, по сравнению в 2018-м количество заявлений о переводе средств уменьшилось в 5,7 раза (с 2 млн), что стало результатом введения новых правил их подачи, а также информирования граждан о возможных потерях при досрочном переводе средств. Как отмечается в сообщении ПФР, потери граждан за 2019 год станут наименьшими по сравнению с кампаниями предыдущих лет. Общий же объем ущерба неизвестен, но, по оценкам экспертов, он составляет несколько сотен миллиардов рублей. Известно одно: абсолютное (84,3%) большинство досрочных переходов — то есть с потерей инвестдохода — как и прежде, пришлось на переводы средств в негосударственные фонды.

Привлеченные доходностью

Как же негосударственные пенсионные фонды смогут привлечь неопределившихся? Безусловно, одним из самых понятных и мотивирующих «молчунов» показателей станет доходность, уверен Константин Угрюмов.

— НПФ будут становится всё более цифровыми вслед за банками и преподнесут это как качественно новый уровень сервиса. Кроме того, доходность по НПФ будет по-прежнему одним из основных драйверов привлечения, в случае если она будет превышать аналогичную по расширенному портфелю ВЭБ («портфель молчунов»), — предположил Юрий Ногин.

Ожидаемая доходность по пенсионным накоплениям в 2020 году, по мнению НРА, составит 7,5–10% годовых. Такой показатель будет сопоставим с темпами роста в 2018-м.

Минфин не теряет надежды заставить россиян копить на старость самостоятельно и на днях представил новый «гарантированный пенсионный продукт».

Мол, сдавайте деньги в негосударственные пенсионные фонды и лет через 10-20 вам будет счастье.

Они готовы были даже силой заставить россиян копить на старость, придумав «автоподписку» на «Индивидуальный пенсионный капитал».

Работать эта схема должна была так: с вашей зарплаты автоматически отчисляют до 6% в негосударственные пенсионные фонды, и при выходе на пенсию вы будете получать пенсию как от государства, так и от НПФ.

Заманчиво, конечно, тем более, что миллионы россиян уже и так являются клиентами НПФ.

Кто-то добровольно перевел в них свои пенсионные накопления, у кого-то их перевели обманом, обещая золотые горы, а третьи стали клиентами этих НПФ после того, как дельцы подделали подписи будущих пенсионеров на заявлениях и с помощью такой фальсификации перевели их накопительную часть пенсии из государственного ПФР в НПФ.

И как же работают эти профи? Смогут ли их клиенты рассчитывать на действительно достойную прибавку к пенсиям?

Журналист и автор блога "Адские бабки" Александра Баязитова рассказала о том, смогут ли заработать на вашу безбедную старость "профессионалы" рынка.

«…Увы, даже поверхностный анализ деятельности НПФ наводит на печальные мысли: в некоторых НПФ, похоже, просто идет разворовывание активов, и ко времени выхода на пенсию их клиенты получат копейки — только застрахованную сумму накоплений, изрядно обесценившуюся за счет роста цен.

Так, из 33 фондов, занимающихся обязательным пенсионным страхованием, сразу 7 зафиксировали по итогам прошлом года громадный (от 10% до 20%!) убыток от инвестиций!

Как им это удалось сделать на растущем рынке, когда индекс Московской биржи едва ли не каждый месяц обновляет исторические максимумы — загадка.

Но хуже того: несмотря на убытки, руководители этих фондов не постеснялись начислить себе многомиллионные вознаграждения, фактически отобрав их из будущих пенсий своих клиентов.

Вы, переводя свою пенсию в НПФ, должны знать, что НПФ, управляет вашими деньгами не бесплатно. Он берет за это плату, которая по - научному называется "management fee".

В самом этом начислении нет ничего противозаконного.

В пункте 15 статьи 25 закона о НПФ говорится, что, если деньги пенсионеров были вложены не в самые доходные активы, то НПФ обязан за счет своих средств компенсировать убыток, нанесенный своим клиентам.

Правда, не сразу: по закону, у НПФ есть четыре года, чтобы эти убытки компенсировать.

Только тем, кого перевели в этот фонд обманом, обязаны компенсировать убыток сразу.

Так вот, раньше, если у фондов был отрицательный результат, расходы по содержанию их персонала несли акционеры фондов из своего кармана.

А потом добрый регулятор, Центробанк, пролоббировал поправки, которые переложили эти расходы на застрахованных лиц — будущих пенсионеров.

А суммы там нехилые, хотя, по закону, этот показатель не должен быть выше 0,75% от суммы пенсионных накоплений на конец года. Но, сумму вознаграждения фонды раскрывать не торопятся, видимо, там есть что скрывать.

Как следует обобрать пенсионера, даже будущего, — милое дело.

На первом месте — ожидаемо НПФ "Открытие".

Почему ожидаемо? А потому что фонд приходится "внучкой" Центральному банку — его владелец одноименный банк, который санируется регулятором.

И именно поэтому, как мне кажется, глава Центробанка Эльвира Набиуллина разрешает убыточным НПФ игнорировать закон: если требовать от других компенсации убытков за свой счет, придется и "своим" пенсионерам все компенсировать по закону.

А что касается суммы "вознаграждения за труды", так это вообще свойственно всем чиновникам — получать то, что они не заработали.

На втором и третьем местах — фонды "Будущее" и "Сафмар" (НПФ Будущее" фактически является банкротом — его санирует группа "Регион"). Но при этом они тоже оценили свой "профессионализм" в миллионы рублей, вычтя свое "вознаграждение" из ваших пенсий.

Но интереснее другое: все эти фонды объединяет то, что на все из них есть многочисленные жалобы клиентов о незаконном переводе в эти фонды пенсионных накоплений.

Вам — убыток и обещание хороших пенсий когда-нибудь, "управленцам" — живые деньги прямо сейчас.

И понятно, для чего Центробанк так активно лоббировал автоподписку "Индивидуального пенсионного капитала" — многие из убыточных фондов могут выжить только в том случае, если останется постоянный приток новых клиентов и денег.

Что останется от ваших денег через 10-20 лет при таком "качественном" управлении и жадности управленцев? Правильно, ничего. Вернее, только застрахованная государством сумма. С учетом инфляции — копейки.

Кстати, проверьте: возможно, вы тоже уже клиент этих замечательных "профи".

Закажите на сайте Госуслуг или ПФР выписку с индивидуального лицевого счета и проверьте, в каком НПФ вы сейчас обслуживаетесь.

Если ВЭБ — то все в порядке, это государственная управляющая компания для "молчунов". Если же иная, а вы сами заявлений не подписывали — то скорее всего, вас перевели вот такие вот "управленцы", с помощью подделки вашей подписи.

Все убыточные фонды как один заявляют, что вот-вот компенсируют убыток прошлого года. Не верьте.

Даже если они покажут доходность в 10-11%, то в лучшем случае за два года выйдут в ноль.

Моя рекомендация — бежать из таких фондов. Если вас перевели насильно, подделав подпись — то необходимо восстановить справедливость с помощью суда. В этом случае вы не только вернете свои деньги и потерянный при насильственном переводе доход, но и сможете получить компенсацию с недобросовестного фонда за пользование вашими деньгами.

Не позволяйте недобросовестным компаниям наживаться на ваших пенсиях…»

ИЗ ПОСЛЕДНИХ НОВОСТЕЙ:

В октябре этого года на совещании в Министерстве экономического развития обсуждался вопрос о необходимости страхования негосударственных пенсионных накоплений граждан.

Заниматься этим будет Национальный расчетный депозитарий (НРД), который сейчас создается в России.

"НРД – это по своей сути оператор негосударственной пенсионной системы, его создают по западным аналогам – к примеру, такая структура довольно давно и успешно работает в США, - отмечает специалист. - Депозитарий создается в рамках реформирования существующей системы. Он открывает человеку счет, куда перечисляются деньги, а также отслеживает движение денег и по требованию владельца отправляет их в тот или иной негосударственный пенсионный фонд (НПФ). Или другим участникам рынка.

Страхование добровольных накоплений россиян, вероятнее всего, будет ограничено суммой в 1,4 миллиона рублей — по аналогии со страхованием банковских вкладов.

Хотя я думаю, что для пенсионных накоплений такая мера неуместна. В отличие от аналога в банковских вкладах.

Ведь если вы храните в банке больше 1,4 млн рублей, то логичнее будет распределить эти деньги в разные банки.

Тогда в случае чего вам страховщик вернет ваши деньги в полном объеме – по 1,4 млн рублей из каждого разорившегося банка.

Но в системе НПФ дробить подобным образом свои пенсионные накопления нельзя – они вкладываются целиком и в один фонд. В такой ситуации устанавливать гарантированный "потолок" страхования как-то не совсем верно…

Так что, нашему Минэкономразвития еще есть над чем работать!

Читайте также: