Карты внутреннего финансового контроля в пенсионном фонде

ПРАВЛЕНИЕ ПЕНСИОННОГО ФОНДА РОССИЙСКОЙ ФЕДЕРАЦИИ

от 25 декабря 2015 года N 525п

Об утверждении Порядка формирования, утверждения и актуализации карт внутреннего финансового контроля, применяемых Пенсионным фондом Российской Федерации и подведомственными ему территориальными органами, Информационным центром персонифицированного учета при осуществлении внутреннего финансового контроля, и Порядка составления отчетности о результатах внутреннего финансового контроля, осуществляемого Пенсионным фондом Российской Федерации и подведомственными ему территориальными органами, Информационным центром персонифицированного учета

____________________________________________________________________

Утратило силу с 18 апреля 2020 года на основании

постановления Правления ПФР от 4 марта 2020 года N 167п

____________________________________________________________________

____________________________________________________________________

В настоящий документ вносились изменения на основании пункта 25 постановления ПФР от 13 июля 2017 года N 515п (не проходил государственной регистрации Министерства юстиции Российской Федерации).

Пункт 25 постановления ПФР от 13 июля 2017 года N 515п отмен на основании постановления Правления ПФР от 25 июня 2018 года N 310п.

- Примечание изготовителя базы данных.

1. Утвердить Порядок формирования, утверждения и актуализации карт внутреннего финансового контроля, применяемых Пенсионным фондом Российской Федерации и подведомственными ему территориальными органами, Информационным центром персонифицированного учета при осуществлении внутреннего финансового контроля, согласно приложению 1 к настоящему постановлению.

2. Утвердить Порядок составления отчетности о результатах внутреннего финансового контроля, осуществляемого Пенсионным фондом Российской Федерации и подведомственными ему территориальными органами, Информационным центром персонифицированного учета, согласно приложению 2 к настоящему постановлению.

3. Контроль за исполнением настоящего постановления возложить на Председателя Правления Пенсионного фонда Российской Федерации Дроздова А.В.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

27 января 2016 года,

регистрационный N 40824

Приложение 1. Порядок формирования, утверждения и актуализации карт внутреннего финансового контроля, применяемых Пенсионным фондом Российской Федерации и подведомственными ему территориальными органами, Информационным центром персонифицированного .

УТВЕРЖДЕН

постановлением Правления ПФР

от 25 декабря 2015 года N 525п

Порядок формирования, утверждения и актуализации карт внутреннего финансового контроля, применяемых Пенсионным фондом Российской Федерации и подведомственными ему территориальными органами, Информационным центром персонифицированного учета при осуществлении внутреннего финансового контроля

1. Формирование (актуализация) карт внутреннего финансового контроля осуществляется при подготовке к проведению внутреннего финансового контроля в Пенсионном фонде Российской Федерации и подведомственных ему территориальных органах, Информационном центре персонифицированного учета (далее - органы системы ПФР).

2. Карты внутреннего финансового контроля формируются в каждом осуществляющем внутренние бюджетные процедуры структурном подразделении (далее - структурные подразделения) органов системы ПФР по форме согласно приложению к настоящему Порядку (далее - карта внутреннего финансового контроля).

а) анализ предмета внутреннего финансового контроля в целях определения применяемых к нему методов контроля и контрольных действий (далее - процедуры внутреннего финансового контроля);

б) формирование перечня операций (действий по формированию документов, необходимых для выполнения внутренней бюджетной процедуры) с указанием необходимости или отсутствия необходимости проведения контрольных действий в отношении отдельных операций.

4. При формировании перечня операций в карты внутреннего финансового контроля включаются операции, невыполнение которых может оказать негативное влияние на осуществление внутренних бюджетных процедур, операций, подготовку документов, предусмотренных при выполнении внутренних бюджетных процедур (далее - бюджетные риски).

5. Карта внутреннего финансового контроля представляет собой документ, в котором по каждой операции внутренней бюджетной процедуры, подверженной бюджетному риску и включенной в карту, указываются данные о должностном лице, ответственном за формирование документа, необходимого для выполнения внутренней бюджетной процедуры, периодичности выполнения операции, должностных лицах, осуществляющих контрольные действия, методах осуществления контрольных действий, наименовании контрольных действий, видах и способах контроля, периодичности осуществления контрольного действия, сроках выполнения контрольного действия.

6. К методам осуществления контрольных действий, указываемым в графе 7 карты внутреннего финансового контроля, относятся: самоконтроль, контроль по уровню подчиненности, контроль по уровню подведомственности.

7. К контрольным действиям, указываемым в графе 8 карты внутреннего финансового контроля, относятся проверка оформления документа, авторизация операций, сверка данных, сбор и анализ информации о результатах выполнения внутренних бюджетных процедур. В карте внутреннего финансового контроля указывается одно или несколько из таких контрольных действий.

8. В графе 9 карты внутреннего финансового контроля указывается один из следующих видов контроля: визуальный, автоматический, смешанный, а также один из способов контроля - сплошной или выборочный.

9. В графе 10 карты внутреннего финансового контроля указывается периодичность осуществления и срок выполнения контрольного действия.

10. Карты внутреннего финансового контроля утверждаются руководителем (заместителем руководителя) органа системы ПФР, курирующим деятельность структурного подразделения органа системы ПФР в соответствии с распределением обязанностей, утвержденным в установленном порядке.

11. Актуализация карт внутреннего финансового контроля проводится:

а) до начала очередного финансового года;

б) при принятии решения руководителем (заместителем руководителя) органа системы ПФР о внесении изменений в карты внутреннего финансового контроля;

в) в случае внесения изменений в нормативные правовые акты, регулирующие бюджетные правоотношения, предусматривающие изменение внутренних бюджетных процедур;

г) при смене лиц, участвующих в проведении внутреннего финансового контроля.

12. Актуализация (формирование) карт внутреннего финансового контроля проводится не реже одного раза в год.

Приложение к Порядку. Карта внутреннего финансового контроля

Приложение

к Порядку

формирования, утверждения

и актуализации карт внутреннего

финансового контроля, применяемых

Пенсионным фондом Российской

Федерации и подведомственными

ему территориальными органами,

Информационным центром

персонифицированного учета при

осуществлении внутреннего

финансового контроля

Заместитель директора ДМАиК

• Время чтения: 7 минут

Понравилась статья? Поделитесь!

Решение задачи по повышению качества финансового менеджмента в органах исполнительной власти и государственных (муниципальных) учреждениях Минфином России в ближайшей перспективе связывается с повышением качества и действенности системы внутреннего финансового контроля. Эти обстоятельства свидетельствуют о необходимости для главных администраторов бюджетных средств (ГАБС) провести анализ, инвентаризацию ранее проведённых мероприятий по организации внутреннего финансового контроля.

Решение задачи по повышению качества финансового менеджмента в органах исполнительной власти и государственных (муниципальных) учреждениях Минфином России в ближайшей перспективе связывается с повышением качества и действенности системы внутреннего финансового контроля. Эти обстоятельства свидетельствуют о необходимости для главных администраторов бюджетных средств (далее – ГАБС) провести анализ, инвентаризацию ранее проведённых мероприятий по организации внутреннего финансового контроля.

Бюджетные процедуры, связанные с формированием и исполнением бюджета, ведением учёта, формированием и представлением бухгалтерской отчётности изначально жёстко регламентированы и в условиях функционирования системы «Электронный бюджет» подвергаются многоуровневому контролю. В связи с этим, на наш взгляд, особого внимания ГАБС требует организация контроля бюджетных процедур, связанных с обеспечением эффективности использования государственной (муниципальной) собственности, соблюдением получателями установленных при предоставлении бюджетных средств условий, целей и порядка их предоставления.

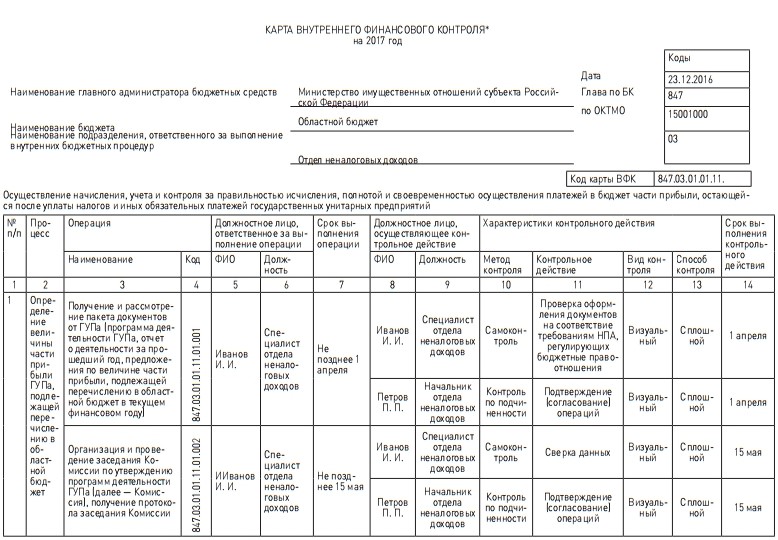

Ключевым инструментом для проведения внутреннего финансового контроля является карта внутреннего финансового контроля (далее – Карта ВФК). В настоящей статье будут рассмотрены возможные подходы к формированию Карты ВФК на примере внутренней бюджетной процедуры «Осуществление начисления, учёта и контроля за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним» на региональном уровне. Речь пойдёт о неналоговых доходах бюджета и, в частности, о таком их виде, как «Часть прибыли, остающейся после уплаты налогов и иных обязательных платежей государственных (муниципальных) унитарных предприятий».

Данный вид платежа закреплён Бюджетным кодексом Российской Федерации (далее – БК РФ) в качестве одного из источников неналоговых доходов соответствующего бюджета. Статьёй 57 БК РФ установлено, что размер части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, определяется в порядке, установленном законами субъектов Российской Федерации. Согласно статье 62 БК РФ, на муниципальном уровне соответствующая величина определяется в порядке, установленном муниципальными правовыми актами представительных органов муниципальных образований. В соответствии с Федеральным законом от 14 ноября 2002 года № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» перечисление государственным (муниципальным) унитарным предприятием (далее – ГУП (МУП)) в соответствующий бюджет части прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, осуществляется ежегодно. Порядок, размеры и сроки перечисления определяются Правительством Российской Федерации, уполномоченными органами государственной власти субъектов Российской Федерации или органами местного самоуправления.

Таким образом, проведя исследование нормативных правовых актов, регламентирующих правовое положение унитарных предприятий, права и обязанности собственников их имущества, а также формирование доходной части бюджета, мы подошли к решению первого вопроса, возникающего при планировании мероприятий по организации внутреннего финансового контроля - «С чего начать? Что является источником для формирования карт внутреннего финансового контроля?».

Итак, в качестве основных источников для планирования мер по организации и проведению внутреннего контроля в отношении рассматриваемой внутренней бюджетной процедуры, мы используем:

- Закон субъекта Российской Федерации/Решение представительного органа муниципального образования «О порядке определения размера части прибыли государственных (муниципальных) унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, подлежащей перечислению в областной (местный) бюджет»;

- нормативный правовой акт, утверждающий Порядок и сроки перечисления части прибыли государственных (муниципальных) унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, подлежащей перечислению в областной (местный) бюджет.

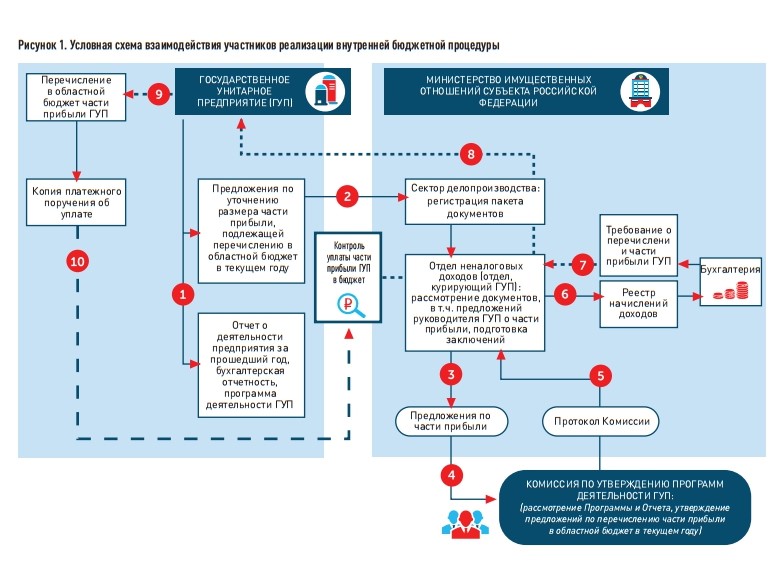

Пример условной «типовой» схемы взаимодействия участников реализации рассматриваемой внутренней бюджетной процедуры, приведён на рисунке 1. Данная схема сформирована по итогам анализа положений соответствующих нормативных правовых актов субъектов Российской Федерации, опубликованных в справочно-правовой системе «Гарант».

Сформировав общую схему взаимодействия участников реализации внутренней бюджетной процедуры, мы сталкиваемся с необходимостью решения второго вопроса, а именно – «Какие конкретно действия, в разрезе каких ответственных лиц нужно включить в карту ВФК?». Чтобы на него ответить необходимо «разукрупнить», детализировать действия всех исполнителей на уровне должностных лиц внутренних подразделений ГАБС. Это возможно за счёт проведения анализа норм должностных регламентов, устанавливающих полномочия соответствующих должностных лиц подразделений, а также административных регламентов исполнения государственных (муниципальных) функций (при их наличии). На этом этапе также целесообразно проанализировать имеющуюся внутреннюю и внешнюю информацию о качестве выполнения действий при осуществлении внутренней бюджетной процедуры и наличии фактов выявленных нарушений.

В этих целях Минфин России рекомендует сформировать отдельный регистр - перечень операций, направленных на реализацию внутренней бюджетной процедуры (далее – Перечень операций), и оценить вероятность и последствия наступления бюджетных рисков в разрезе каждой из них. В качестве условного критерия обязательности формирования Перечня операций рекомендуется учитывать общее количество действий, направленных на реализацию внутренней бюджетной процедуры. Минфин России рекомендует осуществлять формирование Перечня операций в случае наличия более 10 операций, необходимых для выполнения внутренней бюджетной процедуры. Вместе с тем, с точки зрения внедрения принципов риск-ориентированного подхода при проведении контроля, необходимости всесторонней оценки факторов, влияющих на общий результат, требуется детальный анализ в отношении каждой бюджетной процедуры. В связи с этим, представляется, что Перечень операций целесообразно сформировать в отношении каждой процедуры, подвергаемой контролю.

Методические рекомендации по осуществлению внутреннего финансового контроля, утверждённые приказом Минфина России от 7 сентября 2016 г. № 356 (далее – Методические рекомендации), содержат пример формы Перечня операций. Рекомендуемая форма является достаточно полной, однако в целях концентрации в едином регистре всей информации о наличии бюджетных рисков по анализируемой процедуре, представляется целесообразным дополнить её графой для отражения сведений о наличии дополнительных оснований, подтверждающих возникновение бюджетного риска (например, «Факт наличия (фиксации) нарушений, выявленных в результате внутреннего и (или) внешнего контроля (аудита), Да/Нет»).

Кроме того, целесообразно предусмотреть отражение сведений об имеющихся основаниях для осуществления операции (перечень и реквизиты нормативных правовых актов, локальных ведомственных актов и стандартов, регламентирующих осуществление операций в рамках реализации внутренней бюджетной процедуры). Такая информация позволит значительно сократить трудозатраты всем участникам процесса как на первоначальной стадии проведения анализа, так и при последующем контроле полноты учёта вносимых изменений в нормативные правовые акты, регулирующие осуществление бюджетной процедуры, а также актуализации карты ВФК. Кроме того, это позволит оперативно включиться в исполнение должностных обязанностей новым сотрудникам, в случае смены должностного лица, ответственного за осуществление операции и (или) за осуществление контрольных действий. Одним из вопросов, вызывающих затруднения при формировании Перечня операций, является определение процессов, составляющих внутреннюю бюджетную процедуру. Представляется, что критерием в данном случае должно быть наличие конечного результата по итогам совершения тех или иных действий и его значимость для реализации бюджетной процедуры в целом. При этом результат может быть выражен в виде сформированного документа, необходимого для реализации бюджетного полномочия (например, реестр начислений, требование об уплате платежа). Но может характеризоваться и фактом совершения определённого действия, предусмотренного нормативными правовыми актами, регулирующими бюджетные правоотношения, правовыми актами ГАБС (например, поступление платежа в бюджет, достижение юридическим лицом, получившим субсидию, значений показателей эффективности, предусмотренных Соглашением о предоставлении бюджетных средств и т.п.).

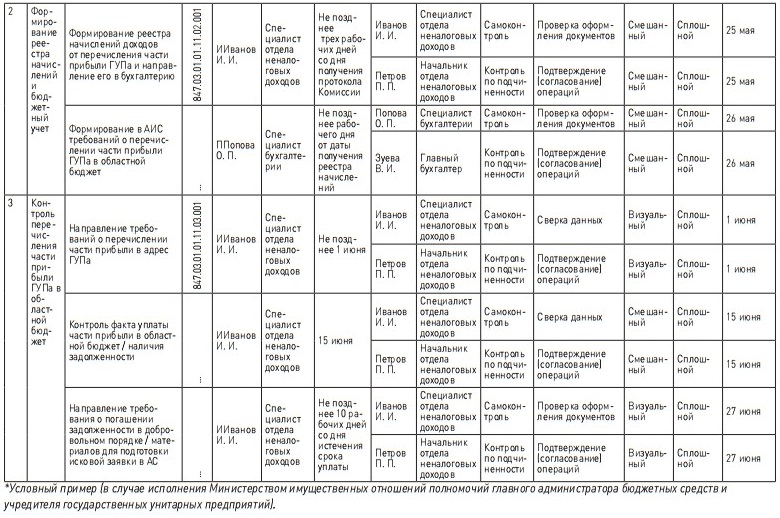

Операции, совершаемые в ходе реализации рассматриваемой нами процедуры, в условиях примера структурированы в виде трёх основных процессов, учитывающих специфику её осуществления, связанных с определением величины части прибыли ГУП, подлежащей перечислению в бюджет, формированием и учётом начислений, фактическим перечислением платежа в бюджет (см. пример Карты ВФК). Включение конкретных операций в Карту ВФК осуществлено исходя из их значимости для конечного результата бюджетной процедуры (поступление дохода в бюджет в установленный срок) и результатов оценки уровня бюджетных рисков.

Рекомендуемые подходы к проведению оценки бюджетных рисков достаточно полно и понятно описаны в Методических рекомендациях Минфина России. Кроме того, вопросы выявления, классификации, оценки бюджетных рисков детально отражены в проекте Концепции развития систем внутреннего финансового контроля, внутреннего аудита и оценки качества финансового менеджмента в секторе государственного и муниципального управления (далее – Концепция), разработанной Минфином России. Вместе с тем, учитывая единство принципов бюджетной системы и бюджетного законодательства Российской Федерации, требуется наличие единого, достаточно подробного, «базового» перечня возможных рисков при осуществлении бюджетных процедур. До его разработки, на наш взгляд, при оценке возможных рисков, специалистам ГАБС целесообразно было бы пользоваться информацией, содержащейся в публикуемых контрольными органами Классификаторах нарушений и имеющимися результатами внешних и внутренних проверок. Кроме того, необходимо учитывать специфику фактических условий деятельности ГАБС (например, профессионализм и опыт работы ответственных исполнителей, наличие возможностей автоматического контроля и т.п.).

Разработка Карт ВФК большинством ГАБС осуществляется в соответствии с формами и рекомендациями Минфина России. Однако практический опыт их формирования свидетельствует о необходимости отдельных уточнений. Так, на наш взгляд, целесообразно дополнить форму Карты ВФК графой для отражения срока контрольного действия, поскольку специфика выполнения отдельных операций и положения правовых актов ГАБС в ряде случаев не предполагают конкретной даты осуществления операции (например, действующим законодательством предусмотрен заявительный характер действий потенциальных получателей отдельных субсидий).

Кроме того, рекомендуемый формат кодирования операций исключает возможность идентификации операций в разрезе структурных подразделений ГАБС, что усложняет проведение сравнительного анализа качества осуществления внутреннего финансового контроля структурными подразделениями ГАБС. В ряде случаев специалистам внутренних контрольных подразделений ГАБС требуется понимание, какой объём бюджетных средств «охвачен» внутренним финансовым контролем.

Решение этих проблем возможно за счёт использования «расширенной» кодировки операций, и включение в уникальный код операции указаний на код главного администратора бюджетных средств, номер внутреннего подразделения ГАБС, кода бюджетной классификации и т.п. Возможный вариант кодировки отражён в условном примере Карте ВФК, при этом: 847 - код главного администратора бюджетных средств (Министерство имущественных отношений субъекта Российской Федерации), 03 - порядковый номер внутреннего подразделения ГАБС (отдел неналоговых доходов), 01- порядковый номер Карты ВФК данного отдела, 01- код группы доходов, 11 – код подгруппы доходов, далее - номера соответствующих процессов и операций в разрезе соответствующих строк карты. Условный пример карты ВФК приведён ниже.

В заключение хотелось бы отметить, что разработка карт внутреннего финансового контроля - процесс довольно-таки творческий и может зависеть от целого комплекса факторов. Количество и содержание утверждаемых Карт ВФК может быть обусловлено особенностями организационной структуры ГАБС, отраслевой спецификой его деятельности, фактическим состоянием уровня качества финансового менеджмента структурных подразделений и даже наличием и (или) отсутствием возможностей комплексной автоматизации.

Вместе с тем, как бы ни были разнообразны эти факторы, неизменным остаётся то, что внедрение в текущие процессы контрольных процедур позволяет минимизировать вероятность наступления рискового события за счёт вовлечения фактически всех сотрудников в процесс управления рисками. Результат - повышение уровня качества финансового менеджмента главных администраторов бюджетных средств, повышение эффективности и экономности использования бюджетных средств.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

Внутренний финансовый контроль в казенном учреждении

Здравствуйте! Подскажите пожалуйста как правильно написать положение о внутреннем контроле в казенном учреждении,каких специалистов включить в комиссию,как писать акты проверок и кто может проверить бухгалтерию согласно внутреннего контроля?

Сначала нужно определиться, как именно будет организован внутренний контроль.

Как минимум, обладающих необходимой компетенцией.

Необходимо описать проведенную работу и выявленные нарушения по каждому вопросу программы проверки. Каждое нарушение должно быть детально описано: в чем выразилось, что нарушено, кем и когда допущено, денежная оценка и т.п.

Кого укажете в Положении о внутреннем контроле, тот и сможет.

Ой. и кто это от Вас требует? и кто сможет реально проверить бухгалтерию? и, наконец, Вы допустите до документов кого то?

п. 1 ст. 19 Закона о бухгалтерском учете: "Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни".

Да и в гос. финансовом контроле уже наметилась тенденция к усилению ведомственного и внутреннего контроля.

К тому же бухгалтерия может сама себя проверить.

п. 1 ст. 19 Закона о бухгалтерском учете: "Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни".

Да и в гос. финансовом контроле уже наметилась тенденция к усилению ведомственного и внутреннего контроля.

К тому же бухгалтерия может сама себя проверить.

Спасибо за подсказку, плохо я читала Закон о бух.учете.

А проверяем сами себя и другие отделы, предварительный контроль, текущий, последующий.

У меня то же самое.

Мне кажется это просто бесполезная работа бухгалтерам, если я найду ошибку мне легче ее исправить чем писать кучу актов. Такое чувство ,что все думают что бухгалтерам делать нечего еще давайте сами на себя будем писать акты о своих ошибках. Конечно если большое учреждение(производство),где большая финансовая служба,а если в учреждении 4 бухгалтера вместе с главным бухгалтером,то им есть чем заняться помимо написания актов и проверок

Нет предела совершенству. Вот в этом внутренний контроль и может помочь.

Сколько примеров можно привести, когда, например, бухгалтер, работая в 1С, даже не удосуживается нажать кнопку "Дебет-Кредит", чтобы посмотреть какая корреспонденция счетов сформирована, и нет ли в ней случайной ошибки.

А уж как главный бухгалтер совместно с руководителем организует внутренний контроль, так и обернется он либо помощью, либо дополнительными бумажками и волокитой.

Последний раз редактировалось Rahsch; 12.04.2013 в 20:06 .

Я в актах описываю как раз моменты, по которым делали исправительные записи. Например, "выявлено неверное применение классификации в части оплаты проезда к месту лечения и обратно (исправлено в отчетном периоде)" и т.п.

Важно потом все это указать в Сведениях о результатах мероприятий внутреннего контроля (таб. N 5 к пояснительной записке).

Дутые у Вас нарушения. Нарушения - это перечень который применяет Росфиннадзор. Вы бы еще про нумерацию листов в делах написали.

Мое мнение - либо описывать нарушения по существу, либо не писать вообще.

Я так понимаю, нецевухи не было? тогда какое это нарушение, если тем более оно исправлено в результате самоконтроля?

Для того и самоконтроль, чтобы исправить в результате и чтобы "нецевухи" не было.

знаете, в банках есть четко организованный внутренний контроль, полноценно созданный отдел, который проверяет своих же , но это действительно помогает , дабы внешние проверки уже не найдут тех ошибок , что выявил внутренний контроль, потому что их вовремя исправят, а новых подобных допускать не будут.

Ну они же как то оформляют свою работу и описывают в актах найденные ошибки для их исправления и дальнейшего исключения. В нашем случае, думаю, тоже самое.

В прошлом году, проходя повышение квалификации, я задала вопрос преподавателю о том, какими документами нужно оформлять результаты вн.фин.контроля. Ответили, что вообще ничего не нужно, кроме положения о вн.фин.контроле. Якобы, этого достаточно, чтобы показать, что он в принципе есть. Я с этим не согласна.

конечно оформляют, мало того это еще и сказывается на стимулирующих выплатах, тех кого проверили.

В банках средства есть, а если спортивная школа 40 человек сотрудников и финансов нет,чтоб со стороны нанять?Когда проверяешь за собой,где то заметишь ошибку, а где то и нет.?И что делать?

skit50, суть финансового контроля не в наличии средств, за нас с вами уже все решили на уровне государства, когда прописали о необходимости внутреннего финансового контроля.

Мне кажется, вопрос о внутреннем финконтроле для "казенщиков" надуманный.

Вот здесь приводился пример банков, но ведь бухучет банков (да и любая крупной коммерческой структуры) по сути никем со стороны не проверяетя. То есть, конечно, есть налоговая, есть ЦБ РФ, но это, как мне со стороны видится, не совсем то - налоговоики не смотрят по правильной ли форме оформлены, например, журналы операций (или как там они у "комерсов" называются?). В ньюансы бухучета никто не лезет, там внутренний финконтроль - это необходимая самопроверка с целью недопущения крупных недостатков в учете, серьезных нарушений налогового законодательства, приведения учета филиалов к единому знаменателю и пр.

Что касается нас, но нас регулярно трясут по основной деятельности и по всем дополнительным - Росфинконтроль, местная контрольно-счетная палата, ведомство (ГРБС), прокуратура/ФАС/региональный орган контроля за госзакупками. И список можно продолжать!

Кроме того, весь процесс работы жестко зарегламентирован, шаг в сторону расценвается чуть ли не как измена Родине.

В такой ситуации еще один вид контроля, это либо профанация (то есть когда при исправлении ошибок сотрудника типа "не та классификация" оформлять "акт проверки"), либо - игнорирование (приказ о финконтроле написалии - так что вам еще надобно?Не ошибок. Нету и все.).

И, конечно, вопрос денег. Второй по значимости, но первый по значению.

Когда сам бухгалтер проверяет себя - это не фин. контроль, а самопроверка, не важно как ее называть. И если бухгалтер что-то читает (или понимает) не так, то посмотеть на ситуацию со стороны он не сможет. То есть нужна отдельная штатная единица (отдел, сектор - выбирайте нужное), прямого подчинения руководителю. Это - деньги. И не малые. А где взять? Внутренние резервы? Вроде как расширяем аппарат управления за счет профотделов? В итоге страдает основная деятельность. Выбивать, просить увеличения сметы? Положить кучу сил и нервов, а зачем? Все равно придет ревизор, у которого "свой" взгляд на бухучет. И пошло-поехало.

Читай пост с начала, как в сказке про белого бычка!

Резюмируя: внутренний финконтроль если кому и нужен, так ГРБС с большим количеством подведомственных учреждений. Рядовому "детсаду", "собесу", школе, да и любому другому учреждению без подведомственных и трятящему деньги в основаном на себя, он как пятое колесо в телеге. Исходя из этого, а так же понимая, что просто игнорировать положения закона нельзя, лучше тупо написатиь приказ и регулярно отсчитываться об остутствии нарушений. Я, например, так и делаю (и даже более - вписал пункт про финконтроль в учетную политику). Это проще, чем "придумывать" нарушения и торжественно их находить, т.к. занимает меньше рабочего времени.

Что такое план внутреннего финансового контроля?

Финансовый контроль бывает 2 основных типов — плановый и внеплановый. Данная классификация справедлива как в отношении частных компаний, так и для государственных структур. Финансовый контроль первого типа предполагает составление плана — источника, в котором фиксируется содержание соответствующих контрольных мероприятий.

Структура плана финансового контроля может сильно различаться при составлении его организациями с разным юридическим статусом, работающими в разных сферах, имеющими разные масштабы. Но есть ряд общих признаков, характеризующих большинство планов, о которых идет речь в данной статье. А именно указание в документе:

- срока актуальности плана, то есть периода проведения финансового контроля;

- перечня основных контрольных мероприятий;

- объектов проверки;

- ответственных лиц.

В некоторых случаях дополнением к плану может быть карта внутреннего финансового контроля. Изучим ее особенности.

Специфика карты внутреннего финансового контроля

Такой источник, как карта внутреннего финансового контроля, используется, как правило, в государственных структурах. Минфин РФ в п. 16 разд.1 Методических рекомендаций по осуществлению внутреннего финансового контроля, утв. приказом Минфина от 07.09.2016 №356 устанавливает, что данный документ является подготовительным относительно реализации мероприятий внутреннего финансового контроля в организациях, являющихся главными распорядителями бюджетных средств. В подобной карте Минфин рекомендует подробно раскрывать данные о должностных лицах, участвующих в финансовом контроле, в корреляции с каждой операцией, проводимой в рамках контрольных мероприятий.

Сформированная Минфином форма карты внутреннего финансового контроля, рассчитанная на использование распорядителями бюджетных средств, утверждена в приложении № 3 к Методическим рекомендациям по осуществлению внутреннего финансового контроля.

Есть в законодательстве РФ и другая интерпретация сущности карты внутреннего финансового контроля. Так, если исходить из логики п. 12 Правил осуществления главными распорядителями бюджетных средств внутреннего контроля, которые утверждены постановлением Правительства РФ от 17.03.2014 № 193, данная карта — главный источник, в соответствии с которым должен осуществляться внутренний финансовый контроль.

Можно отметить, что структура карты внутреннего финансового контроля, утвержденная Правительством РФ, в целом схожа с той, что предложена Минфином. В соответствии с п. 10 Правил, введенных постановлением № 193, в данной карте указываются сведения о должностных лицах, ответственных за контрольные действия в корреляции с конкретным предметом внутреннего контроля.

В свою очередь Правительство РФ рекомендует задействовать формы карт внутреннего финансового контроля, утверждаемые ведомствами самостоятельно (п. 15 постановления № 193). Например, Минфин определяет собственные правила составления соответствующих документов в приказе от 06.03.2017 № 29н и утверждает форму карты внутреннего контроля в приложении № 1 данного НПА.

Таким образом, карта внутреннего финансового контроля в госструктурах — в зависимости от конкретной интерпретации ее специфики — может дополнять план контроля либо заменять его. Может быть задействована как форма, рекомендованная Минфином, так и та, что утверждена ведомством самостоятельно.

Где можно ознакомиться с образцом заполнения карты внутреннего финансового контроля?

Каковы особенности плана внутреннего финансового контроля в частной фирме?

План как основной источник, фиксирующий последовательность мероприятий по внутрикорпоративному финансовому контролю, составляется, прежде всего, с учетом специфики бизнес-процессов, актуальных для конкретного предприятия.

«Частный» план внутреннего финансового контроля может включать сведения о:

- объектах финансовой проверки;

- целях проверки;

- периоде проведения финансового контроля,

- проверяемом периоде деятельности фирмы;

- проверяемых показателях;

- сотрудниках фирмы, ответственных за реализацию мероприятий, которые предусмотрены планом.

В зависимости от задач, стоящих перед внутренними проверяющими структурами в частной компании, содержание плана может дополняться иными сведениями. Например, в структуре документа может появиться графа для подписи человека, ответственного за организацию контрольных мероприятий. Если он подписывается напротив той или иной строки, то удостоверяет тот факт, что подотчетный ему специалист выполнил свою работу.

Каковы особенности плана внутреннего финансового контроля в государственной организации?

Главная особенность планов внутреннего контроля в государственных организациях состоит в том, что структура соответствующих документов определяется на уровне нормативно-правовых актов, а также ведомственных распоряжений. То есть конкретный орган власти или учреждение, в отличие от частной фирмы, как правило, не наделены полномочиями по корректировке структуры плана.

В каких НПА из числа действующих приведены формы планов внутреннего контроля для государственных предприятий?

Если рассматривать нормы, зафиксированные в приказе Минфина РФ от 07.09.2016 №356, то можно обратить внимание на положения п. 23 данного НПА. В соответствии с ним в планах ведомственного финансового контроля должны быть указаны:

- темы контрольных мероприятий;

- объекты контрольных мероприятий;

- виды проверок;

- проверяемые периоды;

- сроки проведения контрольных мероприятий.

Законодательством РФ также предусмотрено использование планов внутреннего контроля, утвержденных конкретными ведомствами. Так, в соответствии с пп. 3 и 4 Правил осуществления финансового контроля Федеральной службой финансово-бюджетного надзора, утвержденных постановлением Правительства РФ от 28.11.2013 № 1092, план мероприятий по контролю Росфиннадзора утверждается:

- на уровне центрального аппарата — руководителем по согласованию с Минфином;

- на уровне региональных подразделений — руководителями соответствующих органов по согласованию с руководителем Росфиннадзора или его заместителем.

Можно отметить, что указанные нормы постановления № 1092 также распространяются и на формирование планов Росфиннадзора, относящихся к тем направлениям деятельности ведомства, которые связаны с проверкой других госструктур и частных организаций.

Итоги

План финансового контроля формируется как в государственных, так и в коммерческих компаниях. Комплекс мер контрольных мероприятий формируется на год и закрепляется в карте внутреннего финансового контроля, которая подписывается руководителем организации. Для госструктур форма документа закреплена в методических указаниях или постановлениях различных ведомств.

В процессе финансово-экономической деятельности организации осуществляют массу операций: производство товара, оказание услуг, расчеты с поставщиками и заказчиками, расчеты по налогам и сборам, другие операции, предусмотренные видами деятельности и законодательством. Обо всех этих операциях и их финансовых результатах организация должна отчитываться перед контролирующими органами, сдавать определенные отчеты в установленные сроки. Помимо отчетности перед налоговой службой и другими инстанциями, компании должны сообщать финансовые итоги своим акционерам и учредителям, компаньонам и даже некоторым дебиторам. Необходима отчетность и для внутреннего использования. Для всего этого существует внутренний контроль, для удобства осуществления которого используется карта внутреннего финансового контроля. Этой теме и посвящена данная статья. Из нее станет известно, что такое внутренний контроль, какой порядок его осуществления, а также для чего нужна карта внутреннего финансового контроля, ее составляющие, специфика и правила заполнения.

Что такое внутренний контроль

Внутренний контроль в организации осуществляется бухгалтерией либо самим директором, если организация маленькая и он взял роль главного бухгалтера на себя. Регламентирует порядок осуществления внутреннего финансового контроля Федеральный Закон №402 от 6 декабря 2011 года. Носит название Закон - "О бухгалтерском учете". О внутреннем контроле в нем говорится конкретно в 19 статье. В ней описан ряд ключевых требований к осуществляемому учету, необходимость его ведения для всех без исключения организаций, а также санкции для организаций, эти требования невыполняющих.

Каким должен быть внутренний контроль

Порядок осуществления внутреннего финансового контроля подразумевает исполнение нескольких принципов. Их соблюдение важно и для внутренних пользователей в организации, и для внешних проверяющих.

- Достоверность. Вся документация и отчетность должны соответствовать в полной мере осуществленным операциям. Отражены должны быть все фактически совершенные процессы, с реальной суммой и сроками.

- Полнота. Документы и отчетность должны содержать все данные, представляющие важность для заинтересованных лиц. Операции должны быть конкретизированы, при необходимости содержать разъясняющие комментарии.

- Нейтральность. В документации и отчетности не должны быть указаны интересы каких-либо лиц.

- Преемственность. Соблюдается иерархия документов и отчетов, последовательность отражения итоговых сумм, нарастающий итог за отчетные периоды. Все документы связаны между собой.

Пути осуществления

Все организации находятся в разных ситуациях. В некоторых работает всего один человек, являющийся и учредителем, и директором, и бухгалтером, и менеджером по продажам и закупкам в одном лице. В других, наоборот, огромный штат людей, каждый из которых занимается своим делом. В одном случае организации удобнее вести свои расчеты самостоятельно, в другом - у нее просто на это не хватает кадров. Исходя из этого, у компаний есть два возможных выхода из ситуации, каждый из которых имеет свои плюсы и минусы.

- Самостоятельное ведение учета. Даже в организации с единственным работником есть возможность ведения учета самостоятельно. В этом случае бухгалтерией занимается сам директор. Это предполагает наличие у него знаний в сфере учета и отчетности, норм и положений по бухгалтерскому учету, делопроизводству и документообороту. На сегодняшний день есть онлайн-сервисы, которые очень сильно помогают в работе даже при наличии минимальных знаний в сфере. Можно взять в штат отдельного бухгалтера или даже целую бухгалтерию, в зависимости от нужд компании. В этом случае бухгалтеры устраиваются на работу в соответствии с требованиями Трудового Кодекса, им платится заработная плата и отчисления в специализированные фонды.

- Договор с аудиторской или консалтинговой сторонней организацией. В этом случае все обязанности по ведению бухгалтерского учета ложатся на плечи специалистов сторонней компании. Главная забота заказчика - вовремя оплачивать услуги. Не нужно искать кандидатов на должность бухгалтера, тестировать его и выбирать из массы соискателей, не нужно платить заработную плату и отчисления в социальные фонды. Но обычно цена консалтинговых услуг в разы выше, чем зарплата среднестатистического бухгалтера.

Субъекты и объекты внутреннего контроля

В процессе осуществления контроля можно выделить его субъекты и объекты. Субъекты - лица, осуществляющие действия, направленные на получение результата проверки, то есть собственники или должностные лица, на которых возложены данные обязательства. Существует несколько уровней субъектов:

- первый уровень - собственники или участники организации, выступающие инициаторами проверки в силу необходимости или по собственному решению;

- второй уровень - исполнители процесса контроля (члены проверяющей комиссии, либо сторонние аудиторы, на которых возложены данные обязательства в силу должности или договорных обязательств);

- третий уровень - сотрудники, в должностные обязанности которых входит осуществление контрольных функций;

- четвертый уровень - персонал, осуществляющий проверку из-за наступившей необходимости.

Объекты проверок - это предметы, на которые направлен контроль. В их качестве могут выступать ресурсы организации, системы охраны, кадры, финансовые результаты и другие составляющие экономической деятельности, вызывающие интерес у различных пользователей искомой информации.

Организация системы внутреннего контроля

Внутренний контроль обеспечивает информацией и уверенностью в организации сразу многих пользователей. Он должен быть устроен таким образом, чтобы удовлетворять интересы всех лиц, для которых важна информация о финансовом состоянии компании и ее положении на рынке. Для этого контроль должен касаться следующих составляющих деловой деятельности:

- полнота и достоверность информации, отраженной в бухгалтерском, налоговом и управленческом учетах, ее сопоставимость и преемственность;

- деятельность предприятия в целом и степень отражения ее в учетных документах;

- законность и эффективность использования денежных средств, имеющихся в распоряжении предприятия;

- надежность защиты коммерческих тайн;

- отношение руководства организации к выявляемым недостаткам, скорость и подход к их исправлению;

- оперативность передачи внутренней информации и отчетности к лицам, в должностные обязанности входит принятие управленческих решений.

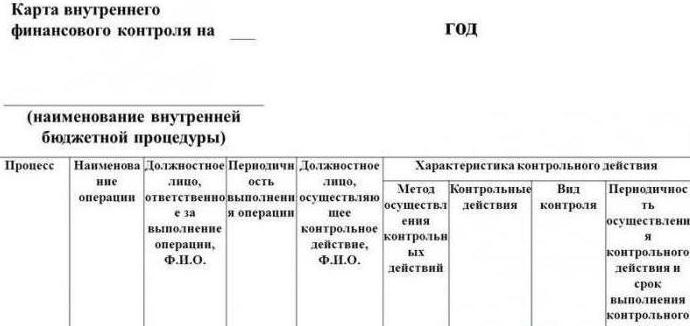

Что такое карта внутреннего финансового контроля

К осуществлению внутреннего контроля необходимо подходить системно. Для того чтобы сделать процесс наиболее удобным, существует специальный документ - карта внутреннего финансового контроля. Если говорить простым языком - это план контрольных действий с указанием процедур и ответственных лиц (объектов и субъектов). Процесс документирования внутреннего контроля содержит целый ряд взаимосвязанных форм и отчетов. При этом следует учесть, что карта внутреннего финансового контроля для некоторых организаций является обязательной к составлению, для других - просто удобный инструмент, используемый по желанию.

Министерством Финансов разработана унифицированная форма карты внутреннего финансового контроля казенного учреждения. Пример подобной формы приведен в данном материале. Обязательна она для организаций, применяющих в своей деятельности бюджетные средства. То есть, казенные, государственные и муниципальные структуры.

Карта внутреннего финансового контроля на 2017 год: проверяемая информация

Во внутреннем контроле организаций, как коммерческого характера, так и государственного, важно затронуть все составляющие деловой деятельности. В картах внутреннего финансового контроля на 2017 год отражались следующие контрольные процедуры:

- Сверка остатков, указанных в документации и числящихся на счетах баланса бухгалтерского учета. Рассматриваются кассовые книги, банковские выписки, акты сверки с контрагентами, отчеты кассира, складские отчеты, то есть первичная документация.

- Сопоставление сумм, указанных в бухгалтерском балансе на начало года, годовом отчете за прошлый отчетный период, показатели Главной книги и суммы, отраженные в разделах бухгалтерского баланса на текущую дату.

- Инвентаризация материально-производственных запасов, ценностей, имущества.

- Контроль и сверка кредиторской и дебиторской задолженности.

- Проверка правильности ведение документооборота, соответствие оформления документов требованиям законодательства, учетной политики организации, плану счетов, прочим нормативным актам, касающимся сферы деятельности.

- Проверка наличия и правильного оформления первичной документации, на основании которой внесены данные в учет и отчетность.

Содержание карты внутреннего контроля

Порядок формирования карт внутреннего финансового контроля может различаться в компаниях в зависимости от правовой формы, особенностей работы, сферы деятельности. Но во всем разнообразии форм документа можно выделить реквизиты, общие дли них всех. Карта финансового контроля содержит следующую информацию:

- наименование документа;

- наименование организации, в которой принят и утвержден;

- период времени, на который утверждена карта;

- название объектов контроля;

- должностное лицо, которое несет ответственность за совершенную операцию, другими словами - исполнитель;

- должностное лицо, осуществляющее контроль за совершенными операциями - контролер;

- метод, с помощью которого осуществляется контроль (например, проверка оформления документа, сверка данных при инвентаризации с фактическими показателями);

- способ осуществления контроля (сплошной текущий контроль, сплошной последующий, выборочный текущий, выборочный последующий и другие);

- периодичность, с которой проводятся контрольные действия (в процессе формирования, до утверждения, до передачи документа, после совершения операций);

- наименование должности, дата составления карты внутреннего финансового контроля казенного учреждения, пример подписи, фамилия и инициалы контролера.

Что учитывается при разработке карты

Специфика карты внутреннего финансового контроля зависит от условий, в которых функционирует организация, ее формы собственности, ниши на рынке, обеспеченности трудовыми, материальными и финансовыми ресурсами и многих других факторов. Для государственных и муниципальных организаций установлены четкие образцы карт. Компании, принадлежащие частным лицам, могут разрабатывать данный документ самостоятельно для внутреннего пользования. При его составлении следует учитывать несколько важных моментов, а именно:

- актуальность разных типов, видов и форм проверок для определенной организации в конкретный момент деятельности;

- периодичность и частота проверок, при которых организация будет работать наиболее продуктивно;

- состояние организации, ее обеспеченность ресурсами, необходимыми для осуществления проверок (финансовыми, трудовыми, техническими, материальными, временными);

- равномерное распределение нагрузки при проведении проверки на действующих контролеров, так как излишняя трудовая активность порождает усталость, а та в свою очередь влечет за собой ошибки, пропуск важной информации из вида и другие неприятные последствия.

Дополнительные требования к картам контроля госсектора

Бюджетные операции для карты внутреннего финансового контроля - основа и повод для ее составления. В государственном секторе без этого документа не обойтись. Но если в коммерческих организациях к структуре карты можно подойти творчески и исходя из потребностей самой компании на данный момент времени, то с казенными предприятиями дело обстоит сложнее. Перед тем как подписать приказ об утверждении карты внутреннего финансового контроля для организации муниципального или государственного характера, необходимо удостовериться, что выполнены все требования к ее структуре и составу. Данные требования можно представить следующим списком:

- прозрачные в понимании направления проверок;

- отражение областей бизнеса, в которых проводятся проверки бюджетных операций;

- подробное описание алгоритмов, с помощью которых проводится проверка;

- четко установленные сроки проведения проверок, их соблюдение и подтверждение;

- границы, в пределах которых осуществляются контрольные мероприятия.

Для некоторых организаций государственного сектора предусмотрены обязательные планы проверок, выпущенные на уровне ведомства. Именно им компании должны неукоснительно следовать. Выпускаться эти инструкции могут на разных уровнях власти:

- Федеральные документы, положения и письма, согласованные с Министерством Финансов Российской Федерации и обязательные для исполнения на всей территории РФ.

- Региональные нормативно-правовые акты, положения, письма, постановления и требования, действующие на территории определенной области, округа или края. Для компаний, которые территориально располагаются в пределах этих границ, обязательны данные требования, предъявляемые к содержанию и структуре карт внутреннего финансового контроля. Образец заполнения при выпуске таких документов согласовывается с Росфиннадзором.

Уклонение от требований к проверкам или невыполнение постановлений могут привести организацию к серьезным санкциям, предусмотренным Кодексами РФ в зависимости от тяжести финансового преступления.

Читайте также: