Кредит на покупку дачи в россельхозбанке пенсионеру

Сельская ипотека — это государственная программа, направленная на помощь в приобретении или строительстве недвижимости в сельской местности. Она стартовала в начале 2020 году по инициативе Министерства сельского хозяйства. Главная цель программы — привлечь как можно больше россиян на постоянное место жительства в небольшие регионы и мотивировать коренных жителей остаться в родных местах. В рамках такого проекта заемщики могут претендовать на получение ипотечного кредита по льготной ставке — от 0,1 до 3% годовых. Недополученные доходы в этом случае банкам-кредиторам компенсирует государство. Принять участие в программе можно до 31 декабря 2025 года, но уже есть информация о том, что ее планируют продлить до 2030.

Программа «Сельская ипотека» стартовала только в начале 2020 года, но уже в конце июля Правительством РФ было объявлено о досрочном исчерпании лимита выделенных средств. Именно поэтому было принято решение о увеличении финансирования в три раза. Почему же так популярна данная программа и где именно могут приобрести жилье потенциальные заемщики? Давайте разбираться.

Что входит в понятие «сельская местность»

Сельская местность — это населенные пункты, которые находятся за пределами границ городских поселений. К ним относят поселки, хутора, деревни, станицы, аулы и малые города численностью до 30000 человек

Есть и нюансы, которые потенциальному заемщику лучше сразу принять во внимание:

- в программе не участвуют внутригородские муниципальные образования Москвы и Санкт-Петербурга;

- в рамках проекта «Сельская ипотека» нельзя купить недвижимость в муниципальных образованиях и городских округах Московской области.

Россельхозбанк — один из основных участников программы помощи жителям отдаленных регионов, который выдал в ее рамках более 26 млрд рублей.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации можно получить доступ к информационному разделу «Свое жилье». С помощью него можно ознакомиться с перечнем аккредитованных застройщиков и подрядных организации, а также узнать о включении той или иной территории в список объектов программы ипотечного кредитования.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Требования к заемщикам и необходимые документы

Чтобы оформить сельскую ипотеку Россельхозбанка, заемщик должен соответствовать следующим требованиям:

- иметь гражданство РФ;

- возраст заемщика должен быть в диапазоне от 21 года до 65 лет на момент погашения ипотечного кредита;

- стаж работы — от 3 месяцев на последнем месте работы при условии, что общий стаж составляет не менее 1 года за последние 5 лет — для всех категорий заемщиков; от 3 месяцев при наличии общего непрерывного стажа в 6 месяцев за последние 5 лет — для клиентов, имеющих зарплатную карту или положительную кредитную историю в банке;

- иметь постоянную или временную регистрацию на территории нашей страны.

Также для получения в Россельхозбанке ипотеки для сельской местности, нужно предоставить следующий пакет документов:

- Анкету на получение сельской ипотеки.

- Паспорт гражданина РФ.

- СНИЛС.

- Военный билет или приписное свидетельство (для лиц мужского пола в возрасте до 27 лет).

- Справку 2-НДФЛ или по форме банка.

- Копию трудовой книжки, заверенную работодателем (или выписка из нее).

- Свидетельства о заключении брака и рождении детей (при наличии).

Если у Вас есть подтвержденная учетная запись на портале «Госуслуги», то можно сформировать выписку о состоянии страховых взносов и не предоставлять справку о доходах от работодателя. Это позволит сэкономить Ваше личное время!

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Какие регионы принимают участие в программе ипотеки для сельских жителей

Сельская ипотека от РСХБ запущена в рамках государственной программы «Комплексное развитие территорий», которую курирует Министерство сельского хозяйства. Именно поэтому целевое использование полученных денежных средств в рамках договора — это основное условие. Это означает, что купить недвижимость вы можете только на территории РФ, приравненной к сельской местности.

Действие программы распространяется почти на все населенные пункты с числом жителей не более 30 тысяч. Но есть и исключения — сельская ипотека Россельхозбанка недоступна для оформления в городских округах и муниципальных образованиях Москвы и Санкт-Петербурга, а также Московской области.

Обратите внимание на то что приобрести недвижимость в рамках сельской ипотеки можно в любом регионе РФ. При этом не обязательно проживать в купленном доме или квартире. То есть каждый клиент может приобрести себе квартиру хоть на побережье Черного моря. Главное — это принадлежность территории к сельской местности и соответствие требованиям банка в качестве потенциального заемщика.

Как оформить сельскую ипотеку в Россельхозбанке

Чтобы оформить ипотеку Россельхозбанка для сельской местности, потенциальному заемщику необходимо выполнить следующие действия:

- Подать заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Адрес ближайшего филиала и время его работы можно узнать по телефону горячей линии.

- Дождаться решения. Максимальный срок рассмотрения заявки на сельскую ипотеку РСХБ — 5 дней. В случае одобрения у вас будет 120 дней для того, чтобы предоставить документы по выбранному объекту недвижимости.

- Получить решение банка о соответствии выбранного объекта.

- Подписать кредитную документацию и договор заимствования в банке. Внимательно ознакомьтесь с условиями и графиком платежей на данном этапе.

- Зарегистрировать сделку в госорганах. Это можно сделать как электронным способом, так и при личном посещении МФЦ или Росреестра.

- Дождаться регистрации и осуществить расчеты с продавцом.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Преимущества и подводные камни сельской ипотеки в Россельхозбанке

К достоинствам ипотеки от Россельхозбанка для жителей сельской местности можно отнести:

- низкую процентную ставку;

- возможность купить квартиру на первичном рынке у аккредитованного в РСХБ застройщика;

- использование материнского капитала;

- приемлемый размер первоначального взноса;

- у человека есть возможность купить жилье в сельской местности любого региона без необходимости переезда;

- быстрое рассмотрение заявок.

Но есть и один подводный камень, который стоит учитывать каждому потенциальному клиенту. И это касается не только кредитования в Россельхозбанке, а всей системы сельской ипотеки в целом.

Льготная ставка в размере 2,7% годовых будет действовать только во время действия государственной программы. Как только лимит будет исчерпан или государство объявит о прекращении финансирования в рамках сельской ипотеки, ставка изменится на базовую.

Стоит ли брать сельскую ипотеку в Россельхозбанке — решать заемщику. Но все же стоит учесть тот факт, что воспользоваться преимуществом в виде процентной ставки в размере 2,7% годовых — это уже огромный плюс, даже если такая льгота будет предоставляться всего на несколько лет.

Читайте в наших следующих материалах о том, как получить кредит или какие еще программы ипотечного кредитования существуют в РСХБ.

Кредиты для пенсионеров в 2020 году в Россельхозбанке являются одной из популярных услуг. На каких условиях их предоставляют? Такой вопрос интересует многих пожилых людей, которые столкнулись с финансовыми трудностям. Один из наиболее популярных банков не только предоставляет займы под разными условиями, но и предлагает выгодные ставки по процентам. Перед оформлением займа важно детально ознакомиться со всеми условиями и требованиями, чтобы не попасть в неприятную ситуацию.

Условия кредитов для пенсионеров в Россельхозбанке

Кредит в Россельхозбанке в 2020 году для пенсионеров считается одним из наиболее привлекательных по соотношению размера займа, длительности рассрочки и процента годовых. Именно низкие проценты очень важны для пожилых людей, так как их основной доход — пенсия и другие дотации от государства. Привлекают и другие условия:

- несколько видов долговых обязательств — специальный «Пенсионный», под залог или поручительство, без обеспечения, нецелевой;

- возможно выбрать любую сумму, и растянуть как на несколько месяцев, так и на несколько лет;

- договора подписываются с заемщиками, возраст которых не превышает 75 лет;

- Россельхозбанк дает займы людям, которые не имеют официального места работы и живут только на помощь от государства;

- банк дает деньги на любые цели;

- валюта — российские рубли;

- есть возможность установить льготный период;

- не списывается комиссия за выдачу;

- если банк принял положительное решение о выдаче кредита, средства вы получите в течение месяца;

- порядок и частоту погашения выбираете самостоятельно;

- никакие сторонние транзакции по договору не предусмотрены;

- в расчет по кредитованию учитываются любые официальные доходы, которые возможно подтвердить (личный бизнес, сельское хозяйство и прочее).

Согласно условиям, кредит предоставляется по таким параметрам:

- от 30 тыс рублей до 1 500 000 рублей;

- от 6 до 84 месяцев.

Погашение предусматривает два способа.

- Аннуитетный платеж. В таком случае вы ежемесячно вносите единую сумму, которая рассчитывается при открытии займа. На протяжении всего срока кредитования она не меняется. То есть если вы хотите взять, например, 30 тысяч Р на 9 месяцев, и указываете, что в среднем доход на месяц составляет 10 тыс рублей, то ваша процентная ставка составит 10,4%. Ежемесячный платеж составит 3 480 Р. Вне зависимости от обстоятельств и даты внесения, это количество не растет и не уменьшается.

- Дифференцированный платеж. При таком случае вся сумма долга делится на равные части — количество месяцев до полного погашения. В течение этого срока заемщик проводит оплату, а на остаток долга начисляется процент. Выбирая такой метод, выплаты заметно сокращаются, и процент переплаты падает.

Требования к пенсионерам

Финансовое учреждение выдвигает заемщикам свои требования. Соблюдая эти положения, возможно оформить кредит пенсионерам до 75 лет без поручителей в Россельхозбанке:

- важно быть совершеннолетним дееспособным гражданином РФ;

- регистрация места проживания — Россия;

- если вы являетесь физлицом, то минимальный стаж работы — минимум 1 год за последние 5 лет;

- если вы — клиент банка, и получаете через него заработную плату, то стаж работы минимум 6 мес за 5 лет;

- требование по поводу стажа работы не действует на клиентов, которые получают пенсию и другие дотации от государства через Россельхозбанк;

- внимание акцентируют на доходах по основному месту работы, по совместительству, от ведения ИП, помощь от государства по инвалидности, за выслугу лет, от ведения сельского и подсобного хозяйства, прибыль с остальных законных источников;

- вся прибыль подтверждается документально (разрешительные акты и прочее);

- если вы привлекаете созаемщиков, то учитывается их социальное положение и доход.

Список необходимых документов

Если вы оформляете кредит, то сотрудники потребуют определенные документы. Пенсионный кредит Россельхозбанка предусматривает такой пакет:

- анкета заявителя на предоставление кредита — здесь вы указываете всю информацию о себе, доходах;

- в анкете есть соглашение, которое заполняют участники сделки;

- приложение к анкете;

- правила предоставления физическим лицам займа без обеспечения;

- паспорт;

- идентификационный код плательщика налогового сбора.

Акцентируем внимание на том, что если вы не получаете выплаты через этот банк, то потребуется предоставить справку о начислении пенсии. Ее возможно взять в отделении Пенсионного Фонда РФ по месту жительства (регистрации).

Кредиты для пенсионеров в Россельхозбанке в 2020 году

Финансовое учреждение предлагает своим клиентам несколько выгодных программ. В 2020 году активны 4:

- кредит Пенсионный;

- Потребительский (без обеспечения);

- Потребительский под залог или с поручителем;

- под залог недвижимости на нецелевое использование.

У каждого свои особенности, поэтому детально рассмотрим каждый пакет.

Кредит Пенсионный

Эта программа нацелена на тех, кому на момент погашения будет 75 лет и меньше. Условия кредитования:

- от 10 до 500 тыс;

- максимальный срок займа — 7 лет;

- возможно оформлять без поручителей и залога;

- нет комиссии и скрытых платежей;

- есть право досрочного погашения;

- выдается без документов, подтверждающих доход;

- возможность дифференцированной или аннуитетной схемы погашения.

Минимальная процентная ставка — 11,5% в год. Для уточнения обратитесь в банк, поскольку показатели рассчитываются исходя из суммы и длительности рассрочки. Минимальные ставки отображены в таблице ниже.

| Сумма | До года | от года до 5 лет | от 5 до 7 лет |

| До 200 000 рублей | 12,5-14% | 14,5-16% | 15-16,5% |

| До 500 000 рублей | 11,5% | 13-14,5% | 13,5-15% |

Минимальная ставка установлена для тех, кто заключает договор страхования.

Обеспеченный нецелевой кредит

Особенностью этого пакета является наличие поручителя — физического или юридического лица. Условия обеспеченного нецелевого займа:

- от 10 тыс до 1 млн;

- до 84 месяцев;

- клиентам, которым на дату последнего платежа будет не больше 65 лет.

Минимальные ставки отображены в таблице ниже.

| Сумма | До года | от года до 5 лет | от 5 до 7 лет |

| До 200 000 рублей | 12,5-14% | 14,5-16% | 15-16,5% |

| Больше 200 000 рублей | 10-12% | 13-15% | 13,5-15% |

Сделать условия выплаты более выгодными помогут акции, которые регулярно проводит Россельхозбанк.

Кредит без обеспечения

Нецелевые деньги — до 750 тыс. Они выдаются таким клиентам:

- тем, кто получает на счет в Россельхозбанке зарплату и социальные выплаты;

- те, кто работают в бюджетной отрасли (медицина, образование, социальная сфера);

- прочие.

Нецелевой кредит под залог жилья

Еще одна разновидность кредитования — под залог жилья. В таком случае пенсионерам дают до 10 миллионов на длительный период. Главное требование — максимум 65 лет на момент погашения. Ставки по переплате — от 13,5% в год. Если вы оформляете страхование, то ставку снизят на 1%.

Кредитный онлайн-калькулятор

Рассчитать длительность выплаты и проценты возможно на нашем сайте. Удобный калькулятор в режиме онлайн за несколько секунд выдаст точные сведения, и поможет определить процент переплат.

Как оформить кредит пенсионеру в Россельхозбанке

Вне зависимости от того, являетесь ли вы клиентом Россельхозбанка, обратитесь в ближайшее отделение с паспортом. Там вы заполните заявление и подадите анкету. В течение 5 рабочих дней банк принимает решение о выдаче или отказе. Вас оповестят об этом телефонным звонком или СМС-сообщением. При положительном результате средства будут начислены в течение 30 календарных дней.

Обслуживание кредита

В договоре между сторонами указана дата первого платежа по кредиту, и его последующее погашение. Вносите средства на указанный счет в конкретную дату. Не нарушайте условия сделки, так как это послужит поводом для судебного разбирательства. Храните все чеки об оплате и внесении средств на счет банка.

Финансовое учреждение РСХБ является одним из самых крупных среди подобных, реализующих разнообразные выгодные программы по кредитованию. Среди многочисленных продуктов пользуются спросом ипотечные займы. Подобные кредиты предназначены для любых желающих граждан, можно получить в Россельхозбанке ипотеку пенсионерам.

Среди основных программ, направленных на приобретение жилого объекта, именно пенсионные предложения пользуются большой популярностью. Пожилые люди имеют право подать заявку и провести оформление жилищный заем при соответствии установленным правилам и условиям по выгодному кредитованию.

Категории пенсионеров, получающие ипотеку

Банк оценивает уровень и степень платежеспособности пенсионера так же, как иных потенциальных заемщиков. Существует несколько основных категорий пенсионеров. Им банки выдают ипотечный кредит намного быстрее и охотнее. Вот самые основные из них:

- Семейные пары. Банки намного быстрее выдают жилищные кредиты семейным парам. Причина в том, что такие люди являются более обеспеченными и защищенными. Оптимальным преимуществом является привлечение в качестве заемщиков несколько платежеспособных клиентов.

- Работающие пенсионеры. В настоящее время существует достаточно много работающих пенсионеров, которые и в 70 и в 80 лет работают. Если пожилые люди имеют приличный регулярный доход, банком они будут рассмотрены в качестве потенциальных заемщиков намного охотнее.

- Пенсионеры с наличием собственности. Если будет предоставлен залог под ипотеку, можно получить достаточно крупную сумму займа на выгодных для заемщика условиях.

- Пенсионеры с положительной историей раннего кредитования получают намного больше шансов на оформление и получение ипотечного займа.

Особого внимания заслуживают пенсионеры, способные пригласить созаемщика. В этом качестве выступает не только супруг, но родственник или близкий друг, то есть нет необходимости в обязательных родственных связей между родственниками. Требуется проследить за тем, чтобы приглашенные созаемщики были дееспособными, платежеспособными и желательно работающими.

Ипотека в Россельхозбанке для пенсионеров в 2020 году

Любой пенсионер имеет право получить выгодный жилищный кредит при выполнении установленных учреждением условий. Среди них необходимо отметить пакет требуемых документов:

- Паспорт РФ с обязательной постоянной пропиской в регионе подачи заявки;

- Грамотно оформленное заявление в виде заполненной анкеты с указанием личной информации;

- Документ – 2 НДФЛ о размере получаемых доходов;

- Бумаги по недвижимости и по объектам, предоставляемым в залог;

- Страховка недвижимых объектов.

Могут потребоваться прочие бумаги, обозначенные банком в особом индивидуальном порядке. Пакет определяется строго в после рассмотрения кандидатуры клиента.

Ипотека пенсионерам до 75 лет без поручителей в Россельхозбанке

Установленные требования к желающим купить жилье пенсионерам являются стандартными. Одним из важных является возраст заемщика на момент полного погашения займа, он составляет 75 лет. Не менее важно собрать нужные бумаги и документы, а также оформить их надлежащим образом. Возрастная категория довольно лояльная, но она допускается при полном отсутствии разных обременений.

Это такие вещи, как:

- Залог;

- Судебные тяжбы;

- Иждивенцы;

- Вероятность возникновения иных угроз.

Для оформления ипотечного кредитования очень важна полностью понятная, белая с юридической точки зрения схема приобретения объекта недвижимости. Если с документами и законным обоснованием все ясно, ипотеку допустимо взять на дом, квартиру, на завершенные или незавершенные строительные объекты. Чистота сделки важна, начиная от прошлого собственника и заканчивая переходом объекта к официальному заемщику.

Ипотека пенсионерам в Россельхозбанке: калькулятор для расчета

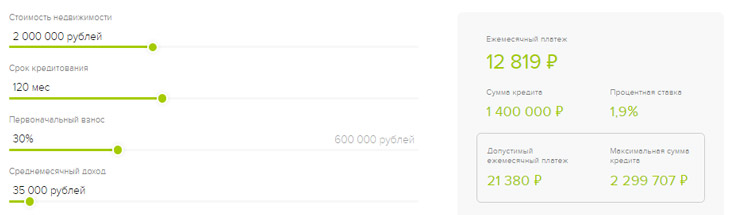

Для более подробного изучения представленных по ипотеке условий, клиент РСХБ имеет возможность воспользоваться представленным на ресурсе калькулятором. Это позволит быстро рассчитать все процентные начисления, сроки и платежи по займу.

В среднем для пенсионеров актуальны довольно выгодные условия. При наличии первоначального взноса можно получить заем на срок до 22 лет под 11%. На подобных условиях можно приобрести все возможные условия по кредитованию – таунхаус, коттедж, квартиры в новостройке, строящийся объект, земельный участок.

Основные требования к заемщику

Кроме установленной финансовым учреждением возрастной категории, есть несколько иных важных требований, которым заемщик должен обязательно соответствовать. Уточняя допустимый возраст, необходимо отметить, что выдача займа предусматривается исключительно тем клиентам, что вышли на пенсию в 55-60 лет в зависимости от того, мужчина это или женщина.

Внимание нужно обратить на следующие критерии выдачи ипотеки:

- Заем выдается на время не более 10 лет;

- Для пенсионеров, вышедших на пенсию ранее стандартного срока, предусмотрен больший срок жилищного кредита. Это касается военных, инвалидов и разных льготников;

- Рабочий стаж заемщика не менее важен. Человек за последние пять лет обязан работать более года, где полгода приходится на последнюю работу;

- Источники дохода имеют не меньшее значение для банка. Руководителей организации интересует возможность проводить регулярные перечисления. В качестве оптимальных источников рассматривается государственного назначения пенсия, более выгодные частные ПФ, присутствие в распоряжении депозитов, ценностей и инвестиций. Сюда относятся разные объекты недвижимости и любой автотранспорт.

На ресурсе РСХБ можно найти все требования к потенциальным ипотечникам. На их основании у соискателей получается определить сумму и количество взносов по ипотеке для пенсионеров в Россельхозбанке.

Заключение

Россельхозбанк в 2020 году предлагает достаточно выгодные условия по ипотеке. Если пенсионеру на момент закрытия будет до 75 лет, если условия полностью соблюдены, если представится залог, человек сможет получить заем, процентная ставка по которому вполне приемлемая. Небольшое повышение присутствует только при оформлении кредита без поручителей. Если использовать калькулятор, можно более подробно рассчитать возможные процентные ставки.

Кредит «на все случаи жизни» для владельцев садовых и дачных участков или тех, кто только собирается такие участки приобрести. На кредитные деньги Вы можете построить баню, провести воду и даже купить себе участок с уже готовым домом. Процентная ставка по «Садоводу» ниже, чем по стандартным кредитным продуктам

Процентные ставки

Сумма/срок кредита

до 300 тыс. рублей

300 тыс. рублей и более

свыше 12 и до 60 мес. (вкл.)

свыше 12 и до 60 мес. (вкл.)

Надбавки к процентным ставкам (суммируются, если применимо):

до + 4,50% по кредитам на сумму до 1 млн рублей в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

до + 2,50% по кредитам на сумму 1 млн рублей (включительно) и более в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить личное страхование (размер надбавки зависит от объема страховой защиты) либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного личного страхования в течение всего срока действия кредитного договора.

+ 2,00% в случае нарушения заемщиком и/или солидарными заемщиками условий по предоставлению документов, подтверждающих целевое использование кредитных средств согласно условиям предоставления кредитного продукта.

по договорам найма/аренды жилого помещения или по договорам аренды нежилого помещения, принадлежащих на праве собственности;

вознаграждения по договорам гражданско-правового характера.

Документы для рассмотрения заявки на кредит

Членская книжка (билет) либо иной документ, выданный правлением некоммерческого объединения - для членов садоводческого, огороднического или дачного некоммерческого объединения (садоводческого, огороднического или дачного некоммерческого товарищества/потребительского кооператива/партнерства)

или

Документы и сроки подтверждения целевого использования кредита

В отношении кредитов сроком до 5 лет:

приобретение садовых, огородных и дачных земельных участков, приобретение садового/дачного земельного участка с жилым домом и/или хозяйственными строениями - в течение 2-х месяцев с даты выдачи кредита с предоставлением:

- договора купли-продажи с отметкой о государственной регистрации перехода права собственности на объект, свидетельства о праве собственности, документов, подтверждающих права на земельный участок, выписки из ЕГРП в отношении приобретенного объекта недвижимости, подтверждающей право собственности и отсутствие обременений), а также иные документы, подтверждающие права на приобретенный земельный участок, (в случае, если кредит предоставлялся на приобретение земельного участка и строительство на нем жилого строения.);

приобретение земельного участка и строительство на нем жилого строения, строительство садового/дачного жилого строения - в течение 24-х месяцев с даты выдачи кредита, но не позднее 3-х месяцев с даты оформления объекта недвижимости в собственность с предоставлением:

- документов, подтверждающих право собственности Заемщика на построенный объект недвижимости - свидетельства о праве собственности, выписки из ЕГРП в отношении приобретенного /построенного объекта недвижимости, подтверждающей право собственности и отсутствие обременений, а также документы, подтверждающие права на приобретенный земельный участок (в случае если кредит предоставлялся на приобретение земельного участка и строительство на нем жилого строения);

ремонт жилого строения, расположенного на садовых/дачных участках - в течение 24-х месяцев с даты выдачи кредита, но не позднее 3 месяцев с даты завершения работ с предоставлением:

- документов, подтверждающих целевое использование кредита: оригиналы финансовых документов, подтверждающих оплату оказанных услуг, приобретенных строительных материалов; оригиналы расписок физических лиц о получении денежных средств с указанием в них паспортных данных; оригиналов актов приема выполненных работ и т.д.);

реконструкция жилого строения, расположенного на садовых/дачных участках - в течение 12-ти месяцев с даты выдачи кредита, но не позднее 2-х месяцев с даты завершения ремонтных (отделочных) работ/приобретения строительных материалов с предоставлением:

- оригиналов финансовых документов, подтверждающих оплату оказанных услуг, приобретенных строительных материалов; оригиналов расписок физических лиц о получении денежных средств с указанием в них паспортных данных; оригиналов актов приема выполненных работ и т.д.).

Кредит в Россельхозбанке для пенсионеров в 2020 году считается наиболее выгодным, если сравнивать процентные ставки, суммы и период действия договора с условиями в других финансовых компаниях России. Пожилым гражданам, получающим социальное пособие от государства, РСХБ предлагает несколько специальных программ оформления займов.

Можно ли взять кредит пенсионеру в Россельхозбанке

Россельхозбанк предлагает несколько кредитных продуктов для пенсионеров.

Кредитная организация предлагает данной категории населения разные виды займов: потребительские, ипотеку, автокредит, банковские карты с кредитным лимитом. Оформить ссуды могут граждане, находящиеся на государственном обеспечении по возрасту, инвалидности и прочим причинам.

Условия кредитования зависят от программы, желаемой суммы и срока заключения сделки. Претендовать на получение специального займа могут как неработающие, так и трудоустроенные пенсионеры. При этом большинство банковских продуктов предоставляются без привлечения поручителей.

Кредитующая организация отдает предпочтение клиентам, которые получают пенсионные выплаты и доходы из других источников на счета и карты, оформленные в Россельхозбанке. Также больше шансов получить кредит у заемщиков, готовых предоставить в залог собственную ликвидную недвижимость.

Условия кредитов для пенсионеров в Россельхозбанке

Основные условия кредитования пенсионеров в РСХБ:

- максимальный возраст заемщика на момент полного погашения задолженности — 75 лет;

- наличие российского гражданства;

- заемные средства предоставляются только в национальной валюте (российский рубль);

- сумма займа — от 30 тыс. до 1,5 млн руб.;

- период — от 6 месяцев до 7 лет;

- деньги можно брать на любые цели;

- есть программы без поручителей и оформления залогового имущества, есть с обеспечением;

- при расчете суммы кредитования учитывается не только размер пенсии, но и доходы от дополнительных источников (предпринимательства, по арендным договорам, проценты от вкладов и пр.);

- каждый клиент самостоятельно выбирает график погашения задолженности: аннуитетный или дифференцированный.

Если кредитная организация приняла по заявке на ссуду положительное решение, пенсионер получит заемные средства в течение месяца.

Преимущества и недостатки

- денежные средства предоставляются даже тем гражданам, которые находятся только на государственном обеспечении;

- минимальный пакет документов;

- возможность получить деньги в долг до 75 лет без поручителей, созаемщиков и предоставления залога;

- продолжительный кредитный период;

- маленькие ежемесячные платежи;

- отсутствие дополнительных и скрытых комиссий;

- сниженные процентные ставки.

- заемные средства перечисляются только на банковский счет (наличными не дают);

- увеличение ставки на 4,5% в случае отказа от добровольного страхования жизни и здоровья.

Несмотря на перечисленные недостатки, условия кредитования в РСХБ для пенсионеров считаются наиболее приемлемыми.

Кредитные программы для пенсионеров

Финансовая организация предлагает заемщикам данной категории несколько специальных продуктов, каждый из которых отличается условиями.

Кредит пенсионный

Программа разработана для российских граждан, которым на момент погашения задолженности может исполниться 75 лет.

- возможная сумма займа — от 10 тыс. до 500 тыс. руб.;

- ставка — от 11,5%;

- максимальный кредитный период — 7 лет;

- без залога и поручительства;

- без скрытых комиссий;

- возможность досрочного погашения;

- без выписки о доходах;

- самостоятельный выбор графика погашения задолженности: дифференцированный или аннуитетный.

В таблице указаны проценты, которые начисляются при подписании заемщиком добровольного страхового договора жизни и здоровья.

тыс. руб.

Обеспеченный нецелевой кредит

Это потребительская ссуда на любые цели, но с привлечением поручителей.

- сумма — от 10 тыс. до 1 млн руб.;

- возраст — до 65 лет на момент окончания действия кредитного соглашения;

- период — до 7 лет.

Проценты по кредиту перечислены в таблице.

тыс. руб.

Чтобы оформить заем на более выгодных условиях, рекомендуется следить за акциями, которые постоянно проводятся в РСХБ.

Нецелевой кредит с разными суммами и под различные проценты можно взять в Россельхозбанке..

Кредит без обеспечения

Без обеспечения финучреждение предоставляет средства клиентам, которые получают пенсию, заработную плату и прочие доходы из других источников на счета, открытые в этом банке.

Также этим продуктом могут воспользоваться учителя, медики и прочие работники социальной сферы.

В рамках кредитной программы клиенты вправе рассчитывать на заем не более 750 тыс. руб.

Нецелевой кредит с залогом жилья

Специальный банковский продукт, предоставляемый на следующих условиях:

- возраст заемщика на момент погашения долга — меньше 65 лет;

- максимальная сумма — 10 млн руб.;

- ставка — от 13,5%;

- обязательное оформление в залог ликвидной жилой недвижимости, являющейся личной собственностью клиента.

При оформлении дополнительного страхового полиса на жизнь банк снижает ставку на 1%.

.jpg)

Кредит на 10 млн. под залог недвижимости.

Автокредит

Пожилым людям финучреждение предлагает подобные займы на специальных условиях:

- максимальный период кредитования — 3 года;

- предельная сумма — 1,45 млн руб.;

- первоначальный платеж — минимум 15% от стоимости автомобиля;

- обязательное наличие каско;

- без скрытых комиссий;

- существует возможность досрочного погашения.

При этом денежные средства предоставляются только на приобретение новых авто отечественного производства.

Ипотечный кредит

Любой пенсионер вправе оформить заем на покупку квартиры в Россельхозбанке. Главное условие — на дату окончания действия договора физическому лицу не должно быть больше 75 лет.

- паспорт гражданина РФ с пропиской;

- 2-НДФЛ;

- документы на залоговое имущество;

- страховка на приобретаемую недвижимость.

При внесении первого взноса жилищная ссуда предоставляется под 11% на период до 22 лет. Банк в каждом индивидуальном случае вправе потребовать дополнительные бумаги.

.jpg)

Ипотеку для пенсионеров оформляем в Россельхозбанке.

Сравнение процентных ставок для пенсионеров

В зависимости от суммы займа и срока подписания договора процентные ставки отличаются. Право на уменьшение процентов по займу имеют граждане, получающие пенсию в РСХБ. Также в 2020 г. в этом банке можно взять ссуду на более выгодных условиях в рамках проводимой акции.

| До 300 тыс. руб. | 300-700 тыс. руб. | Более 700 тыс. руб. | ||||

| До 1 года | 1-5 лет | 5-7 лет | 1-5 лет | 5-7 лет | 1-5 лет | 5-7 лет |

| Для пенсионеров, получающих социальные выплаты в РСХБ | ||||||

| 9,9% | 10,9% | 10,9% | 10,4% | 10,4% | 7,5% | 7,5% |

| Для пенсионеров, получающих выплаты в других банках | ||||||

| 10,4% | 11,9% | 11,9% | 11,4% | 11,4% | 8,5% | 8,5% |

Специальные ставки при подаче онлайн-заявки:

| До 300 тыс. руб. | 300-700 тыс. руб. | Более 700 тыс. руб. | ||||

| До 1 года | 1-5 лет | 5-7 лет | 1-5 лет | 5-7 лет | 1-5 лет | 5-7 лет |

| Для пенсионеров, получающих социальные выплаты в РСХБ | ||||||

| 9,9% | 10,4% | 10,4% | 9,9% | 9,9% | 7,5% | 7,5% |

| Для пенсионеров, получающих выплаты в других банках | ||||||

| 9,9% | 11,4% | 11,4% | 10,9% | 10,9% | 8,5% | 8,5% |

В случае отказа заемщика от добровольного страхования жизни, если ему на момент оформления кредита нет 65 лет, ставка увеличивается на 4,5%, если больше 65 лет — на 5%.

Какую программу лучше выбрать

Россельхозбанк предлагает пенсионерам выгодные потребительские кредиты:

Кредитный калькулятор

Перед тем как подать заявку, клиенты могут воспользоваться на официальном сайте Россельхозбанка специальным онлайн-калькулятором, чтобы самостоятельно рассчитать стоимость договора.

В программе нужно выбрать кредитную программу, желаемую сумму займа и период погашения задолженности.

Калькулятор рассчитает размер обязательных ежемесячных платежей и общую переплату.

Требования к пенсионерам

Финансовая компания предоставляет займы физическим лицам до 75 лет (на момент окончания действия кредитного договора). Заемщик обязательно должен быть гражданином РФ, иметь постоянную регистрацию на территории государства.

Необходимые документы

При оформлении ссуды в РСХБ пенсионеры предоставляют следующие бумаги:

- анкету-заявку на получение ссуды с личными данными;

- паспорт гражданина РФ с пропиской;

- пенсионное удостоверение;

- идентификационный код налогоплательщика.

Пенсионеры, получающие социальное обеспечение на счета других банков, дополнительно предоставляют выписку о размере ежемесячных выплат из отделения ПФР по месту прописки.

.jpg)

Заявление на кредит.

Рабочий стаж

Для зарплатных клиентов Россельхозбанка стаж работы:

- общий за 5 лет — от 6 месяцев;

- на последнем рабочем месте — от 3 месяцев.

Для остальных клиентов: за 5 лет — от 1 года, на последнем месте работы — от 6 месяцев.

Типы доходов, которые учитывает банк

При оформлении кредитного договора в РСХБ учитываются все официальные источники доходов пенсионера:

- социальные выплаты от государства;

- заработная плата от работодателей;

- прибыль от предпринимательской деятельности;

- доходы, получаемые от сдачи в аренду собственной недвижимости;

- премии за интеллектуальную работу;

- выплаты от ЛПХ.

Перечисленные требования предъявляются ко всем гражданам. Но в каждом отдельном случае они могут быть расширены.

Как оформить кредит пенсионеру в Россельхозбанке

Для получения ссуды клиент сначала подает заявку. Это можно сделать непосредственно в офисе финучреждения или на его официальном сайте. К заявлению прилагаются все необходимые документы (при дистанционной подаче — сканы).

Рассмотрение заявки осуществляется в течение 5 рабочих дней. О принятом решении заявителя уведомляют по телефону или в виде СМС-сообщения, письма на электронный адрес.

Сроки оформления

Если потенциальный заемщик получил положительный ответ по заявке, ему предоставляется 45 суток для подачи всех остальных документов, подписания договора и получения денежных средств.

.jpg)

Обсуждение нюансов кредита.

Обслуживание кредита

Банковское учреждение подписывает с заемщиком договор, в котором фиксируются условия обслуживания займа: сумма и дата внесения обязательных платежей, расчетный счет.

При нарушении этих требований кредитор применяет в отношении заемщика штрафные санкции, в т.ч. взыскивает долг через суд.

Поэтому нарушать условия сделки не рекомендуется, все платежные чеки (накладные) обязательно нужно сохранять, иначе переплата по ссуде может существенно увеличиться.

Процент одобрения выдачи займов в Россельхозбанке

По отзывам клиентов РСХБ, которые уже брали кредиты в этом финучреждении, процент одобрения заявок достаточно высокий, в т.ч. для пенсионеров. Это связано с тем, что граждане данной категории получают стабильный ежемесячный доход, защищенный государством.

Рефинансирование кредита

Финансово-кредитная организация предлагает программы рефинансирования как своих займов, так и оформленных в сторонних учреждениях.

Условия для пенсионеров:

- возраст — до 65 лет на момент погашения задолженности;

- период — до 7 лет, если пенсия приходит на счет в РСХБ, до 5 лет — в другие банки;

- остаток задолженности — до 1,5 млн руб. (пенсия в РСХБ), до 750 тыс. руб. (в сторонних финучреждениях);

- ставка — от 10,5% (+4,5% без страхования жизни).

Постоянные клиенты, которые уже брали кредиты в Россельхозбанке и своевременно погашали задолженность без просрочек, вправе рассчитывать на сумму до 3 млн руб.

Отзывы клиентов

Марина, 61 год, Томск:

Брали с супругом кредит в Россельхозбанке на потребительские нужды. Обращались в отделение банка, расположенное недалеко от нашего дома. Нас обслуживала достаточно приятная и вежливая девушка.

Подробно рассказала об условиях по разным программам, предложила наиболее для нас выгодный кредит «Пенсионный». Услугами остались довольны: минимальный пакет документов, низкие ставки. Только пришлось потратить время, чтобы перевести пенсию в РСХБ из другого банка.

Николай, 63 года, Воронеж:

Решил заниматься пчеловодством. На открытие дела своих денег не хватало. Друзья посоветовали обратиться в Россельхозбанк, который занимается кредитованием сельскохозяйственного предпринимательства.

Подал заявку через интернет, сразу получил одобрение и на следующий день уже пошел в офис с документами для оформления кредита. Договор подписали до 75 лет, поэтому ежемесячный платеж небольшой. Единственный недостаток — невыгодно было отказаться от дополнительного полиса на жизнь. Услугами остался доволен, всем рекомендую эту финансовую компанию.

Читайте также: