Накопительная пенсионная система в беларуси это

Пенсия – это материальное обеспечение, которое выплачивается гражданину, достигнувшему установленного возраста. Также пенсионные выплаты предоставляются за выслугу лет, при утрате работоспособности, получении статуса «инвалид», утрате кормильца, по иным основаниям. Пенсионное обеспечение выплачивается из госфондов, средств предприятий, за счет физлиц (в некоторых случаях).

Пенсионная система в Беларуси

Бесплатно по России

Пенсионную систему Белоруссия унаследовала от Советского Союза. За все время существования Беларуси эта система практически не поменялась. Она относится к солидарному типу. Трудоустроенные граждане и работодатели делают отчисления в ФСЗН (обычные граждане отчисляют 1 процент от заработной платы). Пенсионные выплаты, пособия и прочие трансферты предоставляются жителям Белоруссии из средств ФСЗН.

Виды пенсий

Все белорусские пенсии можно поделить на трудовые и социальные. Трудовые выплаты могут предоставляться по:

- возрасту;

- инвалидности;

- утрате кормильца;

- выслуге лет;

- особенные заслуги перед государством.

Трудовая пенсия

Расчет данных выплат производится при учете заработка гражданина за последние 24 года (при этом количество лет, учитываемых при расчете, не может быть больше имеющегося рабочего стажа). Минимальный размер трудового пенсионного обеспечения следующий:

- по возрасту – 25 процентов от максимального прожиточного минимума (ПМ), который был утвержден за 2 предыдущих квартала;

- по утрате кормильца – 100 процентов, детям-сиротам – 200 процентов;

- для инвалидов – 100 процентов (1 и 2 группы), 50 процентов (3 группа), 100 процентов от минимально установленной пенсии по возрасту для матерей-героинь;

- за выслугу лет – 100 процентов.

Людям, получающим минимально установленные выплаты, предоставляется государственная доплата, равная 20 процентам средней зарплаты по стране. Пенсия по возрасту должна быть больше законодательно установленного минимума, не меньше 55 процентов среднего дохода гражданина за месяц.

Социальная пенсия

Калькулятор данного типа выплат выглядит следующим образом и исчисляется при учете ПМ за 2 предыдущих квартала:

- 110 процентов – лицам с инвалидностью 1 группы;

- 95 – лицам с инвалидностью 2 группы с детства;

- 85 – лицам с инвалидностью 2 группы;

- 75 – лицам с инвалидностью 3 группы;

- 50 – гражданам мужского пола с 65, женского – с 60 лет.

Пенсии для военных

Чтобы получать военную пенсию, требуется иметь срок службы минимум 20 лет. Военнослужащие становятся пенсионерами в 45 лет. Определенные группы служащих армии вправе продолжать заниматься военной деятельностью даже будучи пенсионерами. Так, генерал-полковники могут служить до 60 лет, полковники – до 50.

Одним из основных условий получения пенсионных выплат считается постоянное проживание в Беларуси. Их размер зависит от:

- выслуги лет;

- оклада, который гражданин получает соответственно со своим званием;

- надбавок.

Если при исполнении военного поручения либо спустя 90 дней после ухода в запас служащий армии получил статус «инвалид», он вправе оформить пенсионное обеспечение по инвалидности.

Для этого нужно соответствовать таким требованиям:

- выслуга минимум 12 месяцев;

- возраст минимум 23 года;

- постоянное проживание в Белоруссии.

Расчет выплат выполняется так:

- офицеры, служащие по контракту, мичманы, прапорщики при выслуге 20 лет получают ежемесячно половину денежного довольствия. За каждый дополнительный год зачисляется еще 3 процента, но не больше 75;

- при выслуге 25 лет, если минимум 12 с половиной из них приходится на службу в армии или полиции, полагается 50 процентов от денежного довольствия и по 1 проценту за каждый дополнительный год;

- при выслуге 15 лет гражданин будет получать 40 процентов от денежного довольствия и 3 процента за каждый дополнительный год.

Пенсионный возраст в Белоруссии

В 2019 г. пенсионный возраст в стране равняется 56.5 годам для лиц женского пола и 61.5 лет для мужчин. Своеобразная реформа была произведена Приказом номер 137 «Об улучшении пенсионной системы», который был подписан главой государства весной 2016 г., где утверждается постепенное увеличение возраста выхода на пенсию (суммарно на 36 месяцев).

В январе 2017 года началось постепенное повышение возраста выхода на пенсию. На тот момент мужчины выходили на отдых в 61 год, а женщины в 56 лет. Проект подразумевал изменения каждые полгода в виде прибавки к пенсионному возрасту на 6 месяцев. Таким образом к 1 января 2022 года лица мужского пола будут выходить на пенсию в 63 года, а женщины — в 58 лет.

Страховой стаж характеризует период, в течение которого делались обязательные платежи в фонд социальной защиты граждан. В 2019 г. минимальный стаж равняется 17 годам, раз в год происходит повышение на 6 месяцев.

При расчете стажа на калькуляторе не учитываются:

- декрет;

- армейская служба;

- прохождение обучения.

К 2025 г. обязательный страховой стаж будет равен 20 годам. При отсутствии необходимого стажа гражданину зачисляются социальные выплаты.

Дополнительные льготы от государства в Беларуси

Перечень всех льгот для получателей пенсионных выплат выглядит так:

- не требуется уплачивать налоги на недвижимое имущество, которое принадлежит гражданину (если в нем не проживают люди работоспособного возраста);

- за процедуры, связанные с работой нотариуса, нужно уплачивать лишь 50 процентов государственной пошлины;

- в дачный сезон, с 1 мая до 30 сентября снижается в 2 раза цена билетов на пригородные электрички и автобусы, а также на водный транспорт.

Гражданин может использовать льготу, если заявит о собственном праве. Для того чтобы покупать билеты по сниженной цене, требуется показать кондуктору удостоверение. Для получения льгот по оплате электричества и газа необходимо обратиться в организацию, поставляющую данные ресурсы, с удостоверением и иными документами.

Определенные льготы предназначаются не для всех получателей пенсий, а только для некоторых их групп. К таковым причисляются:

- ветераны труда;

- бывшие сотрудники силовых структур;

- лица, участвовавшие в Великой Отечественной войне;

- люди, которые ликвидировали последствия Чернобыльской катастрофы;

- люди с инвалидностью.

Данные категории белорусов частично либо целиком освобождены от оплаты коммуналки, вправе бесплатно проходить оздоровительные процедуры.

В 2016 г. часть действовавших раньше льгота была аннулирована или заменена на надбавки к пенсионному обеспечению.

Так, теперь пенсионеры:

- уплачивают налоги с процентов по вкладам;

- уплачивают налоги с выигрышей в лотереях;

- платят государственную пошлину за допуск авто к эксплуатации и за технический осмотр;

- не могут покупать билеты в общественном транспорте городов по сниженной цене.

Если выигрыш в лотерею не является именным, то налог уплачивать не требуется, соответственно с подпунктом 17 пункта 2 статьи 153 НК РБ. Если выигрыш именной, то есть для его получения нужно предоставить паспорт, необходимо уплачивать подоходный налог. Размер данного налога – 4 процента от выигранной денежной суммы.

Что нужно знать о досрочном выходе на пенсию в Беларуси

Досрочно стать пенсионером можно, если вы постоянно проживаете на территории страны. Также нужно достигнуть определенного возраста, установленного ст.11 закона РБ от 5 января 2008 г. номер 322 «О профессиональном пенсионном страховании». Кроме того, необходимо наработать предусмотренный этим же законодательным актом рабочий стаж.

Люди, которые вправе оформить как досрочную, так и другую пенсию, могут выбрать любую из них. Что касается величины выплат, то она рассчитывается посредством нахождения частного суммарных пенсионных накоплений и предполагаемого периода предоставления пенсионного обеспечения (в месяцах).

Периодом предоставления досрочного пенсионного обеспечения считается период с месяца, который следует за месяцем подачи заявления об оформлении выплат, по месяц, когда гражданин достигнет соответствующего возраста.

Тонкости оформления пенсии

Назначение пенсионных выплат не производится автоматически. Белорус должен подать ходатайство в орган по труду, занятости и соцзащите граждан. Оформлять и подавать обязательные бумаги должен наниматель (для трудоустроенных белорусов) или сам заявитель.

Перечень бумаг, которые потребуются, зависит от типа пенсионного обеспечения. Общими считаются документы, которые подтверждают трудовой стаж и доходы.

Документами, которые удостоверяют личность, возраст, адрес проживания, гражданскую принадлежность считаются:

- белорусский паспорт – для граждан Беларуси;

- паспорт иностранного гражданина, ВНЖ – для иностранцев и апатридов;

- свидетельство о рождении, паспорт – для детей, которые не достигли шестнадцатилетнего возраста.

К ходатайству может понадобиться приложить такие документы:

- представление нанимателя (для трудоустроенных белорусов);

- трудовая книжка;

- военный билет;

- бумаги, подтверждающие, что заявитель обучается по очной форме;

- свидетельства о рождении детей;

- выписка, подтверждающая, что заявитель находился в декрете в течение определенного периода;

- выписка, подтверждающая, что заявитель получал пособие для безработных в течение определенного периода.

Справки о заработной плате за периоды работы, которые имели место после 01.01.2003, предоставлять нет необходимости. Обусловлено это тем, что, когда был введен индивидуальный учет, информация об этих периодах стала подтверждаться справкой из лицевого счета гражданина. Она выдается ФСЗН. Запрос данного документа выполняет орган соцзащиты, в который гражданин подает заявление об оформлении пенсионных выплат.

Пенсии в Белоруссии, как и во многих других странах мира, делятся на разные типы. Общим является то, что их размер зависит от длительности определенных периодов в жизни гражданина (трудовая деятельность, армейская служба). Исключением являются пенсии, предоставляемые по факту выполнения каких-либо требований (наличие статуса «инвалид», утрата кормильца).

Полезное видео

Предлагаем посмотреть ответы на актуальные вопросы о пенсии в Беларуси в видео:

Система пенсионного обеспечения в Беларуси действует на распределительной основе. Принцип ее действия – взносы работающих уходят на выплату пенсий. Республика Беларусь выплачивает пенсии своим гражданам и иностранным подданным, постоянно живущим здесь. Распространяется оно и на граждан Беларуси, проживающих в странах, с которыми у РБ заключены международные договоры.

Общая информация

Пенсия выплачивается гражданину при соблюдении им определённых условий:

- Социальную пенсию получают граждане, неспособные заниматься трудовой деятельностью. Это инвалиды, ставшие таковыми ещё в детском возрасте, дети-инвалиды и семьи, потерявшие кормильца.

- Трудовая. Для её начисления требуется иметь трудовой стаж и в течение всех лет работы отчислять в пенсионный фонд государства определённый законодательством процент от своих доходов.

Индексация пенсий

Важным моментом является ежегодная индексация всех видов пенсий, производимая правительством Республики Беларусь. Эта мера позволяет не откинуть за черту бедности население страны. Таким образом, белорусская пенсия защищается от инфляции.

Участие в программе не является обязательным. Каждый вправе решить, подключиться к ней или нет.

Дополнительные средства накапливаются в фондах страховых компаний, на выбор плательщика. Сами же отчисления по его заявлению делает работодатель из заработной платы работника.

Пенсионный возраст в Беларуси

Пенсионер – это человек, достигший пенсионного возраста и имеющий право на выплаты от государства. Не так давно пенсионный возраст в Беларуси для женщин составлял 55 лет при стаже 20 лет. А для мужчин – 60 лет, при стаже 25 лет.

Но с 2017 года происходит постепенное повышение срока выхода на пенсию. Завершение реформы планируется на 2020 год. К тому времени пенсионный возраст в Беларуси для мужчин будет составлять 63 года, а для женщин 58 лет.

Виды пенсий

В Республике Беларусь можно выйти на пенсию по:

- Старости. По закону страны, женщины вправе закончить свою трудовую деятельность и ежемесячно получать материальное вознаграждение в 55 лет, мужчины в 60. В некоторых сферах возрастной порог ниже (сельское хозяйство, текстильная промышленность, транспортная сфера и т. д.).

- Потере кормильца. На данную выплату могут рассчитывать только те, кто является нетрудоспособным или несовершеннолетним.

- Инвалидности. Для тех, кто не является инвалидами с детства, важно иметь хотя бы небольшой стаж трудовой деятельности.

- Выслуге лет. Представители некоторых профессий становятся пенсионерами не по достижению определённого возраста, а по количеству лет, отработанных в сфере. Перечень профессий утверждён правительством страны.

- Заслугам перед страной. Данную преференцию получают обладатели званий, медалей и орденов.

Условия назначения пенсии в Белоруссии

Для того, чтобы назначить пенсионные выплаты, работники Пенсионного Фонда должны досконально проверить полный пакет документов, которые были предоставлены им либо по занятости, либо по социальной защите, либо по труду.

Список документов, которые предназначаются для оформления пенсии:

- паспорт;

- справка о доходах;

- оригинал и копия трудовой книжки;

- заявление.

Все документы, предоставленные работникам Пенсионного Фонда, должны быть подлинными. После рассмотрения, они будут переданы обратно владельцу.

Как формируется ФСЗН

Механизм следующий: ежемесячно в Фонд соцзащиты населения отчисляется за каждого работающего гражданина налог с заработной платы:

- 34% от работодателя;

- 1% от работника.

Эти средства направляются на обеспечение пенсионных выплат и различных пособий. Работает распределительная система – никаких накоплений пенсионных взносов, все идет на выплаты нынешним гражданам пенсионного возраста.

Минимальные гарантии

Законодательство Беларуси регламентирует размер пенсий и доплат к ним, а также порядок начисления выплат.

Трудовая пенсия

Она рассчитывается из заработанных средств за последние 24 года подряд, не превышая реального стажа трудовой деятельности.

Минимальный размер для нее установлен:

- по возрасту – 25% наибольшей величины прожиточного минимума, утвержденного за два последних квартала;

- по случаю потери кормильца – 100%, детям-сиротам – 200%;

- по инвалидности: I и II групп – 100%, по III группе – 50%, матерям-героиням (независимо от группы инвалидности) – 100% минимального размера пенсии по возрасту;

- пенсии за выслугу лет – 100%.

Тем, у кого трудовые пенсии оказались минимальными, государство доплачивает 20% среднего заработка в РБ.

Социальная пенсия

Это вид пособий, исчисленный из максимального размера прожиточного минимума за 2 последних квартала в размерах:

- 110% – инвалидам I группы, включая инвалидов с детства;

- 95% – инвалидам с детства II группы;

- 85% – инвалидам II группы (исключая инвалидов с детства), детям по потере кормильца на каждого ребенка;

- 75% – инвалидам III группы, включая инвалидов с детства;

- 50% – мужчинам с 65, женщинам – с 60 лет;

- 80% – детям-инвалидам I степени утраты здоровья, 85% – II степени, 95% – III степени, 110% -– IVстепени.

Средний размер пенсии в Белоруссии

Средняя сума пенсионного пособия в государстве — 340 белорусских рублей (10819 рублей).

Трудовой пенсии

Средняя пенсия в Белоруссии в 2019 году составляла 394 белорусских рубля (12528 рублей). В 2020 году прогнозируется средний размер трудовой пенсии 411 белорусских рублей (13100 рублей).

Социальной пенсии

Размер социального пенсионного пособия в республике составляет от 5552 до 6913 рублей.

Накопительная система: что нужно учесть

Чтобы обеспечить себя в старости, нужно задуматься о накоплениях заранее. Для накопительного счета в банке необходимо производить регулярные взносы.

Как вариант, можно приобрести облигации. Это доходный, но рискованный способ для накопления средств. Необходимо использовать ценные бумаги от надежных и проверенных компаний.

Для накоплений подойдет и такой способ, как инвестирование. Можно вложить деньги в недвижимость и открыть инвестиционный счет, с которого отправлять денежные средства.

Военные пенсии в Белоруссии

В 2020 году военные пенсионеры получают пенсию в соответствии с изменениями, имевшим место в сентябре 2017 года. Было произведено повышение пенсий для всех категорий населения Беларуси.

Пенсии военнослужащих были увеличены сопоставимо увеличению, коснувшемуся всех пенсионных выплат. Согласно решению, принятому Президентом страны, с 1 сентября начнётся постепенное повышение пенсионных выплат военным.

Пересчёт будет произведён в 4 шага:

- 09.17 — 01.12.17 коэффициент — 0,83;

- 12.17 — 01.07.18 — 0,85;

- 07.18 — 01.01.19 — 0,9;

- 01.19 — 30.06.19 — 0,95.

Начиная с 01.07.19 коэффициент, будет равен 1.00.

Источники выплаты пенсий

Трудовые пенсии платятся за счет средств ФСЗН, а в установленных законом случаях – также из профессиональных или иных страховых фондов. Выплата социальных пенсий производится из средств республиканского бюджета.

Источником формирования средств ФСЗН, направляемых на выплату пенсий, являются страховые взносы, уплачиваемые:

- работодателями – организациями и предпринимателями, а также гражданами, заключающими договора с наемными работниками;

- предприятием «Белгосстрах»;

- наемными работниками;

- физическими лицами, которыми предоставлено право самостоятельной уплаты взносов.

Большинство юридических лиц уплачивает их по следующей схеме:

- 29% от ФОТ направляется на пенсионное страхование, причем 28% выплачивает работодатель, а еще 1% удерживается из заработной платы каждого сотрудника.

- 6% от ФОТ направляется на социальное страхование.

Таким образом, если фонд заработной платы предприятия за отчетный месяц составляет, к примеру, 10 000 рублей, то в Фонд социальной защиты необходимо перечислить 3 500 рублей. Из них 100 рублей будет удержано непосредственно из зарплат работников, а остальная сумма – отнесена на себестоимость продукции (работ, услуг).

Для некоторых субъектов хозяйствования действуют пониженные ставки. Например, объединения инвалидов и садовые товарищества рассчитывают сумму страхового взноса по ставке 5%.

Число пенсионеров в стране

Все мы знаем, что пенсионные выплаты берутся из налога, установленного для трудящихся и поступающего в пенсионный фонд. Но и тут есть нюансы, которые напрямую могут влиять на размер пенсии в Белоруссии.

В идеале принято считать, что на одного пенсионера должно приходиться не менее 4 работающих. Но в связи с уменьшением населения как в России, так и в Беларуси это простое правило давно нарушается. И если в России дополнительные средства для пенсионных выплат могут быть взяты из доходов от продажи природных ресурсов, то в Беларуси все сложнее — у нее нет этих ресурсов.

Пенсионная реформа Белоруссии

В Белоруссии были введены некоторые новшества:

- Увеличение пенсионного возраста.

- Сохранение разницы пенсионных порогов на 5 лет.

- Затронуто около 100 000 человек пенсионной реформой.

- Сохранение льгот, предназначенных для пенсионеров.

Предположительное количество пенсионеров на 2019 год составит 2 млн. 445 000. Каждый год их численность повышается больше, чем на 40 000 человек. Считается, что лучше всего, чтобы было большое количество трудоспособного населения. Именно таким способом можно держать размер пенсионных выплат и увеличивать их.

Заключение

В данной статье мы рассмотрели пенсионное обеспечение в Беларуси и среднюю пенсию в Белоруссии с 2019-2020 год. Надеемся, мы смогли помочь нашим читателям разобраться с особенностями получения пенсии в республике.

Мы воспринимаем пенсию как что-то само собой разумеющееся и абсолютно традиционное. Хотя половине населения СССР (сельским жителям) настоящие пенсии стали оформлять через 3 года после полета Гагарина (т.е. 1964 году). Но возможно следующее поколение забудет о действующей теперь пенсионной системе, как забыли о трудоднях (отменены в 1966 г.).

Myfin.by предлагает разобраться, что такое накопительная пенсионная система, как она работает, выяснить в каких странах действует накопительная пенсионная систем, а в каких нет.

Главное отличие накопительной и распределительной пенсионных систем

Различие простое, но принципиальное.

В распределительной системе пенсии платят из отчислений от доходов работающих в данный момент. Так, в Беларуси работодатель переводит в Фонд социальной защиты населения 35% от зарплаты работника на выплату нынешним пенсионерам. Потому утверждение: «мы свою пенсию заработали» справедливо лишь с моральной точки зрения, в ФСЗН тех «прошлых» денег нет.

В накопительной системе каждый работник переводит деньги на свой индивидуальный счет. Эти деньги вкладываются в какие-то активы, дорожают вместе с этими активами, прирастают процентами и т.д.

При таком подходе можно точно сказать: сколько накопил конкретный пенсионер и сколько прибавилось к его накоплениям благодаря инвестированию этих средств. По сути – накопительная пенсия – это инвестиционный банковский вклад с особыми условиями, но общими достоинствами и недостатками такого вклада. Как и вклад, накопительную пенсию можно передавать по наследству.

Так эти системы различаются с точки зрения финансов. Но на практике все сложнее.

В распределительной системе величина пенсии обычно зависит от прошлых отчислений. Потому для обывателя нет особой разницы куда он платит, в общий фонд или на индивидуальный счет.

Накопительная пенсия все равно зависит от текущего труда, потому что от этого зависят цены активов, в которые вложены пенсионные средства, а также цена денег и общее экономическое положение.

В большинстве стран пенсионное обеспечение регулируется законодательством. Часто распределительная и накопительная пенсионные системы сочетаются между собой и применяются одновременно.

Вот несколько показательных примеров.

Как реформировали пенсионную систему Чили

Одна из самых радикальных пенсионных реформ прошла в начале 80-х в Чили (времена Пиночета). Тогда отменили обычную распределительную пенсию по возрасту и стали применять индивидуальные пенсионные счета.

Каждый работающий чилиец отчисляет в один из частных пенсионных фондов 10% от дохода. Работодатель ничего не платит за работника, а только переводит его средства на нужный счет.

Пенсионные фонды справляются с обычными для Латинской Америки экономическими проблемами, накопления не страдают от инфляции и приносят небольшой чистый доход. Фонды аккумулируют порядка четверти ВВП страны.

Те, кто не сумел достаточно накопить, получают пенсию солидарности, реально – это пособие по бедности.

Внешне система выглядит эффективной. Ее с разной точностью скопировали Аргентина, Колумбия и Перу. Но в 2019 году в Чили активно протестовали против пенсионной системы, недовольные утверждали, что фактический размер выплат слишком мал.

Как работает накопительная пенсионная система в Эстонии

Из всех республик бывшего СССР лучше всего интегрировалась в западную финансовую систему именно Эстония. Здесь нет еще избыточного «социального благодушия», но пенсия уже не является «пособием по бедности». Сформирована и работает 3-ступенчатая пенсионная система.

I – Обычная государственная распределительная пенсионная система. Работодатель платит 33% от зарплаты работника, 13% – на мед. страхование, 20% – на выплаты сегодняшним пенсионерам.

II – Обязательная накопительная пенсия. Участвовать обязаны все лица старше 18 лет, родившиеся с 1983 года. Взносы идут на индивидуальный счет, 2% платит работник с зарплаты, 4% – работодатель из указанных выше 33%. В этом случае 13% по-прежнему идет на медицинское страхование, 16% – нынешним пенсионерам, 4% – на счет работника.

Средства личного пенсионного счета аккумулируются в пенсионных фондах и инвестируются. Деятельность фондов контролируется управляющими компаниями, банками и финансовой инспекцией. В Эстонии работает несколько десятков пенсионных фондов. Они отличаются способом деятельности:

- Активные фонды продают и покупают акции, облигации и др. финансовые инструменты и получают от этих спекуляций дополнительный доход.

- Пассивные фонды просто вкладывают деньги в активы и другие фонды, а потом получают среднерыночный доход.

Риски и прибыль активных фондов выше, пассивные – надежней, но менее прибыльны. Но во всех случаях значительный объем конечных вложений приходится на акции, т.к. ни депозиты, ни облигации в Европе не приносят ощутимого дохода.

Средства обязательной накопительной пенсии можно использовать по-разному. В зависимости от ставок народной пенсии (СНП), которая составляет чуть более 200 евро.

- Если накоплено меньше 10 СНП, то деньги можно забрать единовременно или заключить страховой договор. Но у страховой компании есть право отказать такому клиенту. Можно получать деньги частями через банк.

- Если собралось от 10 до 50 СНП, то единовременная выплата невозможна. Деньги можно получать в банке частями или заключить страховой договор. Но страховая компания тоже вправе отказать в этом.

- Накопившие более 50 СНП не могут получить деньги ни разово, ни частями. Но могут заключить пенсионный договор.

- Имеющие более 700 СНП вправе заключить пенсионный договор на всю сумму, либо только на 700 СНП. В последнем случае остальную сумму можно снять, единовременно или частями.

III – Добровольная накопительная пенсия. Здесь клиент сам платит сверх обязательных взносов. Деньги можно вложить в инвестиционный фонд или заключить договор со страховой компанией.

- Страховой договор обеспечивает пожизненные выплаты.

- Фонд выкупает принадлежащие клиенту паи, т.е. возвращает накопленные средства и доход по ним.

Клиент волен выбирать и менять фонд, может приостанавливать выплаты и вообще имеет больше свободы в сравнении с обязательной программой. Для участников действуют налоговые льготы. Пользоваться деньгами можно уже с 55 лет.

Деньги обязательной и добровольной пенсионной программ передаются по наследству наравне с другим имуществом.

Как не работает накопительная пенсионная система в России

В Российской Федерации есть накопительная пенсионная система, в целом соответствующая описанным выше принципам. Но описывать российский институт накопительных пенсии здесь не будем, т.к. он фактически не работает.

Произошло все так:

- С 2002 года пенсионные начисления от зарплат россиян разделились: 10% – на страховую пенсию, из этих денег платили нынешним пенсионерам; 6% взносов – на накопительную пенсию, в государственные или негосударственные пенсионные фонды.

- Но в 2014 году сообщество российских пенсионеров пополнилось пенсионерами Крыма и Севастополя, а финансовое положение России было уже не таким благополучным, как в предыдущие 5-7 лет. У Пенсионного фонда России появились проблемы с текущими выплатам.

- Российское руководство решило временно заморозить накопительную часть пенсий. Заморозка несколько раз продлевалась, в данный момент – до 2023 года. Это не конфискация накоплений, но воспользоваться ими сейчас невозможно. Все 16% взносов теперь идут на пенсии сегодняшним пенсионерам.

Доверие к накопительной системе в России и до этого не было высоким. Писали, что обязательное вложение пенсионных средств в государственные активы по прибыли даже не компенсирует инфляцию. Теперь, судя по всему, реанимировать систему можно разве что принудительно.

Что в итоге и какую пенсионную систему ждать Беларуси?

На этот счет нет ни планов, ни прогнозов. Нынешняя пенсионная система Беларуси действует по советским лекалам. Но по опыту других стран видно, что для работы накопительной пенсионной системы требуется как минимум два обязательны фактора:

- Основная масса населения должна доверять своим государственным и негосударственным финансовым структурам настолько, чтобы вкладывать деньги на 20-40 лет вперед.

- Экономическая система и финансовые институты должны быть настолько устойчивы, чтобы сохранять и приумножать полученные средства в течение десятилетий.

Ни в современной Беларуси, ни в СССР подобной стабильности не наблюдалось.

При этом демография играет явно не на стороне солидарной пенсии. Постоянное сокращение числа работающих и рост продолжительности жизни приведет в будущем либо к уменьшению текущих пенсий до совсем стыдных величин, либо к увеличению пенсионного возраста, до которого доживать будут немногие.

90,9 % белорусов считает, что существующая государственная пенсия не обеспечит им безбедную старость (данные по результатам опроса Исследовательского Центра ИПМ и BEROC, опубликованного в марте 2020 года).

Социальная пенсия в Беларуси на 1 мая составила 123,39 бел. руб., средний размер назначенных пенсий по возрасту – 447,55 бел. руб.

Для увеличения дохода на период заслуженного отдыха белорусы всё чаще самостоятельно обращаются к финансовым инструментам накопления. Так, по информации от государственного предприятия «Стравита», на данный момент более 12 000 человек формируют будущую «вторую» пенсию, используя программы накопительного пенсионного страхования.

В Беларуси действует государственная система пенсионного обеспечения, которая реализуется через Закон Республики Беларусь «О пенсионном обеспечении». Законом закреплены условия предоставления трудовых пенсий по возрасту, по инвалидности, по случаю потери кормильца, за выслугу лет, за особые заслуги перед республикой. Государственная пенсия по возрасту выплачивается при соблюдении ряда условий (регулярные отчисления взносов в ФСЗН, достижение пенсионного возраста, выработка трудового стажа).

Чтобы обеспечить прибавку к пенсии, часть белорусов использует долгосрочные инструменты накоплений. Среди них ежегодно набирают популярность программы накопительного пенсионного страхования. По данным Стравиты, всего с 2002 по 2020 гг. 17 633 человека пользовались такими программами, на данный момент 12 140 человек копят на «вторую» пенсию в страховой компании (данные приведены по договорам, заключенным с физическими лицами).

Кто копит на «вторую» пенсию?

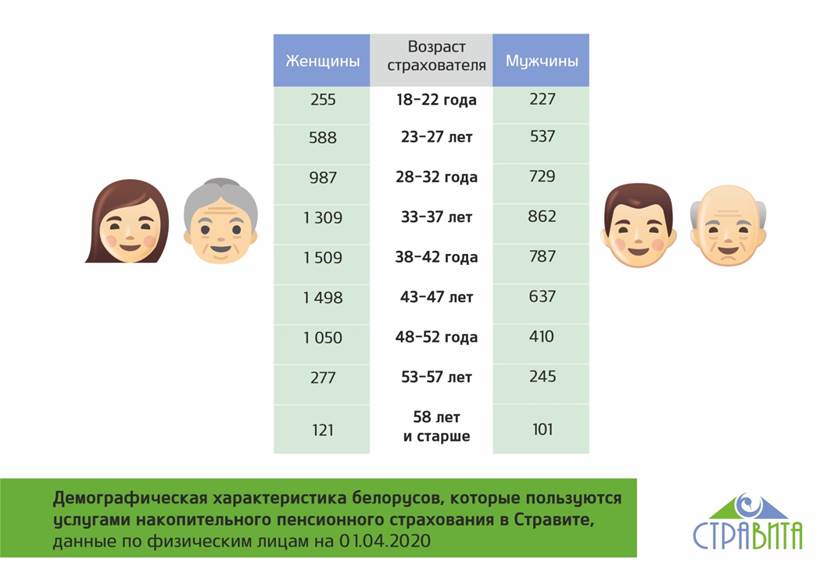

Согласно статистике Стравиты, белорусские женщины чаще мужчин копят на дополнительную пенсию (63 % против 37 % соответственно). При этом уровень платежеспособности мужчин незначительно выше. Женщины принимают решение начать формировать дополнительный пенсионный доход в возрасте 33—47 лет, мужчины немного раньше – в 28—42 года. Самым молодым клиентам обоих полов – 18 лет.

Сколько и как часто белорусы откладывают на «вторую» пенсию?

По программам накопительного пенсионного страхования есть возможность выбора, как часто и сколько откладывать. Страховая компания предлагает варианты отчислений на выбор: ежемесячные, поквартальные, ежегодные. Белорусы чаще всего выбирают ежемесячные взносы (63%), на втором месте – ежегодные (20%), реже всего – единовременные (1%).

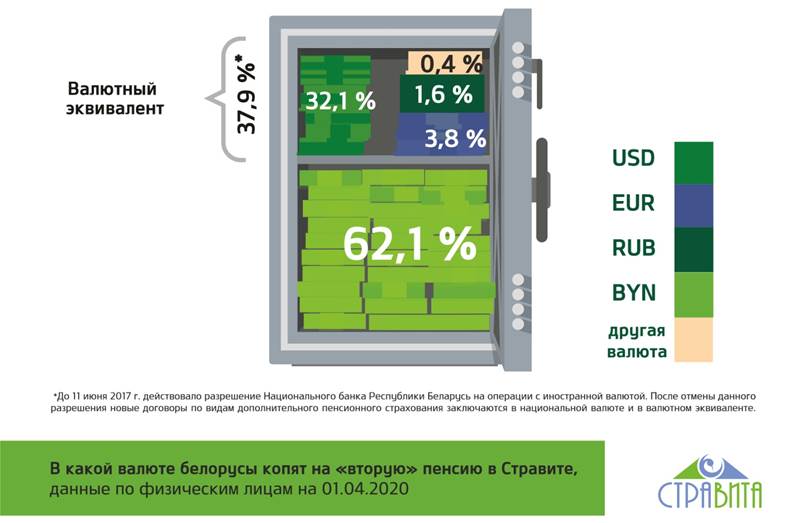

По данным Стравиты, сумма среднего взноса белорусов разнится для каждой выбранной валюты накопления (в случае выбора иностранной валюты все взносы перечисляются в белорусских рублях по курсу Нацбанка РБ на день оплаты). Так, размер ежемесячного среднего взноса в национальной валюте составляет 37,80 бел. руб., в USD – 28,61$.

В качестве валюты «второй» пенсии 62% белорусов выбирают белорусский рубль. Также доступен валютный эквивалент – вариант, когда сумма страхования и взнос привязываются к курсу иностранной валюты. Такой вариант накоплений выбрало 38% белорусов. До отмены 11 июня 2017 г. разрешения Национального банка Республики Беларусь на операции с иностранной валютой было доступно заключение договоров в EUR, USD и RUB.

По статистике Стравиты, в среднем белорусы копят дополнительную пенсию в течение 20 лет, максимально – 45 лет.

Какой размер «второй» пенсии уже получают пенсионеры?

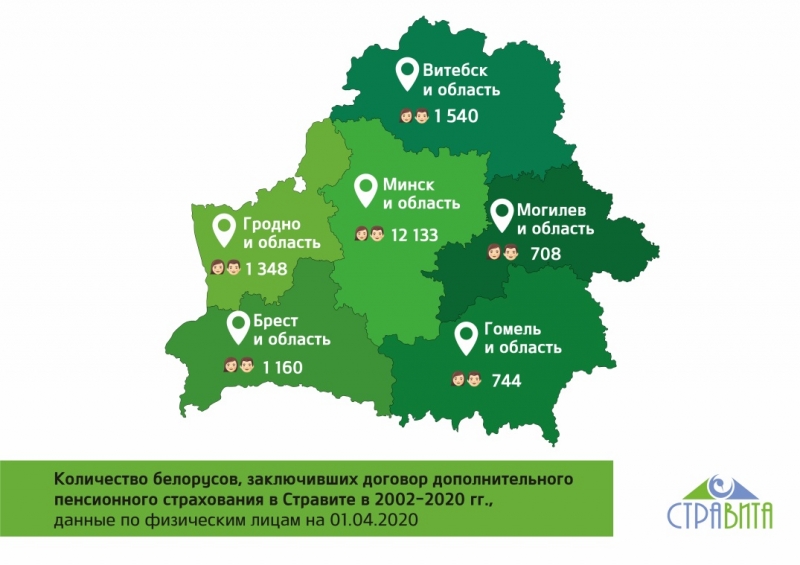

Выплаты «второй» пенсии по программе накопительного пенсионного страхования начинаются с момента достижения пенсионного возраста. Так, 1141 белорус получает или уже получил дополнительную пенсию, накопленную со Стравитой (данные приведены по физическим лицам). Больше всего получателей «второй» пенсии – в Минске и Минской области. На втором месте – Витебск и Витебская область, на третьем – Брест и Брестская область.

Большинство пенсионеров (83%) выбрали вариант получить все накопления единовременной выплатой. Меньшинство остановились на регулярных выплатах в рассрочку в течение 1 года, 3, 5, 10 лет или пожизненно. Капитал тех, кто предпочел разные варианты рассрочки, продолжает расти благодаря инвестициям Стравиты в надежные финансовые инструменты. Белорусы уже накопили дополнительные пенсии в среднем от 1726 до 8183 бел. руб. на человека.

«Накопительное пенсионное страхование – это финансовый инструмент «два в одном»: надежное накопление и страхование. Этот инструмент имеет ряд преимуществ. Во-первых, программа накопления на дополнительную пенсию может включать страховые случаи, по которым обеспечивается финансовая защита. Во-вторых, белорусы получают налоговые льготы и уменьшают сумму подоходного налога. В-третьих, мы начисляем дополнительный процент к доходу будущего пенсионера благодаря грамотному инвестированию средств. И, главное, все выплаты Стравиты гарантируются не только собственными активами, но и государством», – отметил Сергей Андриевич, генеральный директор Государственного предприятия «Стравита».

Как работает накопительное пенсионное страхование?

Суть программы дополнительного пенсионного страхования заключается в том, что страховые взносы, которые накапливаются по договору, увеличиваются за счет начисляемых на них гарантированных процентов. Стравита инвестирует полученные взносы в надежные финансовые инструменты (государственные ценные бумаги и депозиты в государственных банках). Благодаря этому компания имеет возможность дополнительно к гарантированной доходности начислять страховой бонус, при этом капитал застрахованного лица растет. Таким образом, деньги белорусов защищены от инфляции.

Программы накопления на пенсию дают возможность иметь дополнительные средства ко времени наступления пенсионного возраста, а также могут включать страховую защиту в случае непредвиденных событий.

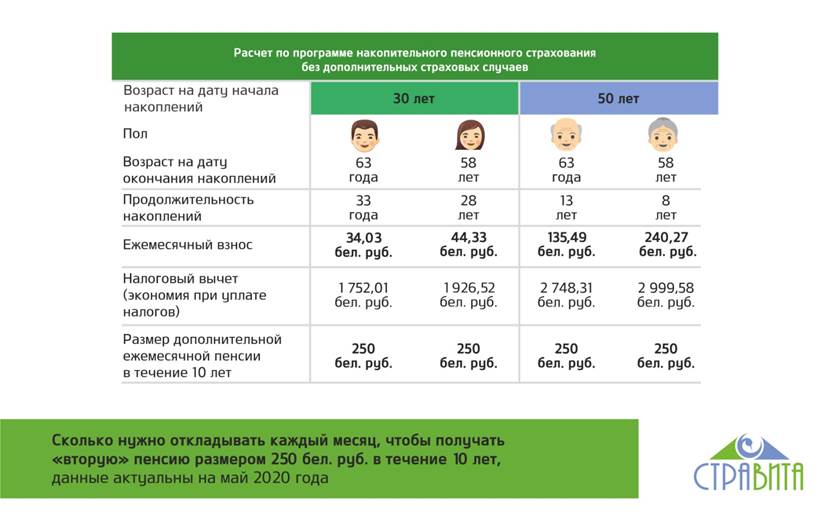

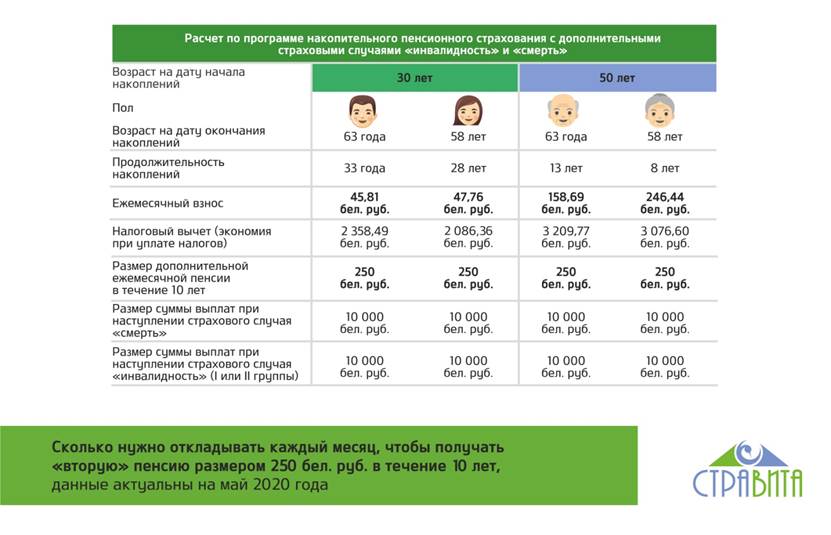

Сколько нужно копить, чтобы получать на пенсии дополнительный доход в 250 бел. руб.? (Расчеты приведены для ежемесячной выплаты «второй» пенсии в течение 10 лет, данные актуальны на май 2020 года.)

«Чтобы максимально сохранить привычный уровень жизни на пенсии, необходимо практически с первой зарплаты регулярно самостоятельно заниматься накоплением средств. Например, так делают многие жители Западной Европы и США. Чем раньше граждане Беларуси начнут задумываться о своей будущей пенсии, тем меньше отчислений нужно будет делать. Идеально откладывать до 10% с каждой зарплаты», – прокомментировал Сергей Андриевич.

В Беларуси намерены «переформатировать пенсионную систему», заявил премьер-министр Роман Головченко 2 декабря, представляя депутатам программу работы правительства до 2025 года. Речь идет о том, чтобы «максимально задействовать механизм частных пенсионных сбережений и корпоративных пенсионных программ нанимателей». Экономист Катерина Борнукова говорит, что это «хорошая и правильная идея», однако ее воплощению в жизнь мешает несколько серьезных факторов, в том числе политическая и макроэкономическая нестабильность.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Чиновники уже и раньше не раз говорили о том, что белорусов нужно стимулировать откладывать на пенсию самостоятельно. Еще в 2018 году замминистра финансов Юрий Селиверстов (сейчас он занимает пост министра) отмечал, что целесообразно было бы снизить нагрузку по взносам в Фонд соцзащиты для предприятий и «создать инструменты, стимулирующие граждан самостоятельно осуществлять накопления в фонде». В июле этого года министр труда Ирина Костевич отмечала, что «стоит задача по расширению практики участия работодателей и работников в программах добровольного страхования дополнительной пенсии».

Примечательно, что на нынешнюю пятилетку, которая заканчивается в 2020-м, у чиновников также были планы стимулировать белорусов «на самостоятельное формирование сбережений для дополнения госгарантий» на пенсии. Однако белорусы не спешат заключать страховки на дополнительные пенсии.

— Идея очень хорошая и правильная, нам давно надо наращивать новые ступени пенсионной системы, — считает академический директор исследовательского центра BEROC Катерина Борнукова. — У нас сейчас есть только распределительная система: те, кто работает, платят страховые взносы, а они переводятся пенсионерам. Конечно, с нашей демографической ситуацией эта система уходит в большой дефицит, и чем дальше, тем больше. Поэтому очевидно, что надо вводить накопительный элемент, когда человек сам себе откладывает на пенсию и не является заложником того, что в следующем поколении будет меньше работающих людей и, соответственно, меньше пенсия.

Вместе с тем, говорит Катерина Борнукова, здесь есть несколько серьезных вопросов. Во-первых, речь со стороны властей пока идет только о частной инициативе.

— Мы не видим того, что государство собирается ввести обязательный накопительный элемент. Тому есть свои причины, и в первую очередь то, что у ФСЗН нет денег на это. К сожалению, мы пропустили момент, когда Фонд соцзащиты был профицитным: собирал больше денег, чем распределял. Это как раз был хороший момент для того, чтобы направить профицит в накопительную систему, но мы его по каким-то причинам пропустили. Зачем проводить реформы, если не припекает? А теперь припекло, реформа нужна — но в ФСЗН уже нет «лишних» денег, чтобы направить их не сегодняшним пенсионерам, а в накопительную систему завтрашним. Это, конечно, проблема, и именно поэтому говорится только о частных и корпоративных пенсионных накоплениях. А это, по сути, дополнительные взносы.

Во-вторых, продолжает эксперт, не совсем понятно, куда именно пенсионные фонды смогут инвестировать деньги вкладчиков.

— Конечно, для экономики классно иметь источник долгосрочных денег. Но проблема в том, что для этого нужны и долгосрочные инвестиции, а в нынешних условиях политической и макроэкономической нестабильности об этом не может идти речи. Только если это будут какие-то государственные проекты, об эффективности которых мы все хорошо знаем, — говорит Катерина Борнукова. — Также в Беларуси нет развитого фондового рынка, а нет его по той причине, что большинство крупных предприятий являются государственными и потому не торгуются на бирже. Конечно, пока не будет запущена приватизация, никакого своего рынка у нас не получится. Соответственно, эти деньги будут вкладываться только за рубежом, что откроет массу политических вопросов и спекуляций. Лично я не считаю, что вкладывать деньги за рубежом — это плохо, но, наверное, не совсем правильно строить пенсионную систему на том, что деньги будут надолго выводиться из страны.

Наконец, считает Катерина Борнукова, сейчас не лучший момент для внедрения таких пенсионных механизмов, потому что «большой уверенности в белорусском будущем нет ни у кого».

— Нет настроенности вкладывать деньги в активы, связанные хоть с каким-то риском, потому что политический кризис и нестабильность умножают все остальные риски на сто. Все будут смотреть в сторону наиболее консервативных вариантов, которые меньше всего будут привязаны к белорусской экономике. И вот этот недостаток доверия к государству в целом и к экономике в частности будет решающим фактором. Если наниматель скажет: «Давай я тебе буду платить 1000 рублей, а еще 100 вкладывать в пенсионный накопительный фонд», человек, скорее всего, ответит: «Нет, давайте лучше вы мне сразу будете платить 1100 рублей».

По мнению Катерины Борнуковой, вдобавок ко всем перечисленным проблемам у белорусов пока нет культуры долгосрочных сбережений, потому что «к государству было мало доверия и раньше, а теперь — еще меньше».

— Поэтому государство должно задавать пример и показать, что это работает, — подчеркивает эксперт. — Мы хотим перескочить от патерналистской системы, в которой что государство сказало, то и получили, к полностью либеральной, где пенсия зависит от личных сбережений. Но сначала нужны промежуточные шаги, какая-то государственная накопительная пенсионная система, а уже потом люди, возможно, начнут задумываться о частных пенсионных накоплениях. У людей нет опыта, они раньше не сталкивались с такой системой. Так что для успешной реализации такой идеи не хватает каких-то промежуточных фрагментов пенсионной реформы, плюс выбрано не совсем верное для нее время. Но хуже от нее в любом случае не будет.

Читайте также: