Негосударственный пенсионный фонд отп банка

Проблема несоответствия человеческих желаний и возможностей касается не только молодых людей. На данный момент существует возможность получения займа и для пенсионеров. Какую же пенсионную программу предлагает ОТП?

- 1 Условия потребительского кредита для пенсионеров

- 1.1 Сотрудничество ОТП и НПФ «Лукойл-Гарант»

- 2 Получение кредита для пенсионеров в ОТП

- 2.1 Погашение кредита в ОТП

Условия потребительского кредита для пенсионеров

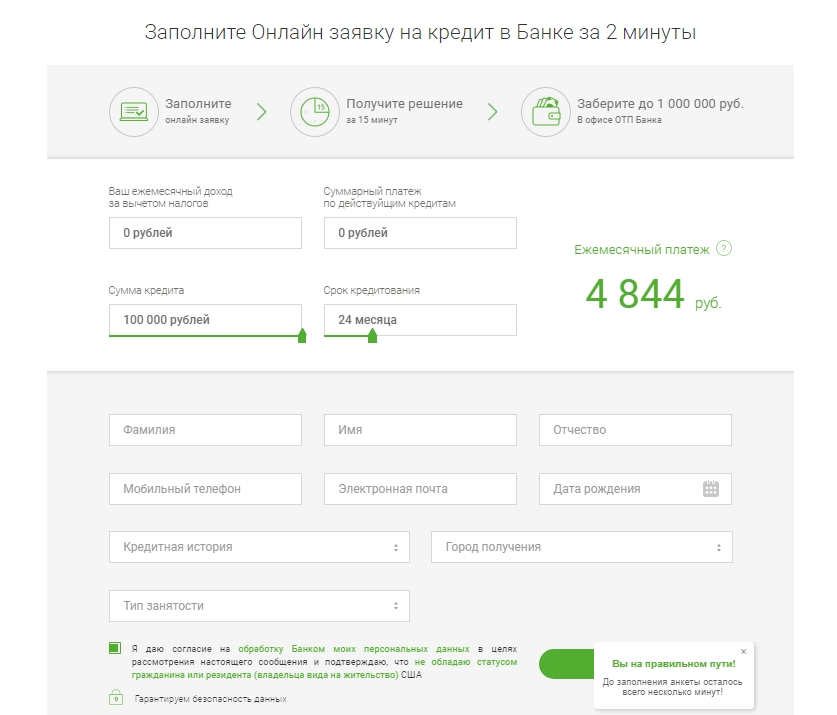

Программа кредитования от ОТП доступна всем пенсионерам, чей возраст не превысил 65 лет. При этом, во внимание принимается возраст на момент погашения займа. Пользователям кредита с хорошей репутацией и своевременным плательщикам предоставляется льготный тариф «Свои люди» Этот продукт отличается еще более выгодными условиями и пониженными процентными ставками. Размер процентнов на стандартном тарифе варьируется в рамках 14,9-46,2% в год. На этот показатель влияют следующие факторы:

- запрашиваемая сумма;

- сроки займа;

- категория пользователя и пр.

Общие условия потребительского кредита выглядят так:

| Процентная ставка | 14,9-46,2% годовых |

|---|---|

| Сумма | 15-750 тысяч рублей |

| Срок | 1-5 лет |

| Залог | нет |

| Комиссия на выдаче | нет |

| Время рассмотрения | 15 минут |

| Порядок предоставления | Начисление средств на банковский счет |

Чтобы получить описанный кредит, заемщику необходимо:

- быть гражданином РФ;

- на момент выплаты кредита быть не старше 65 лет;

- иметь постоянную регистрацию на территории ОТП;

- получать пенсию по возрасту, инвалидности или выслуге лет;

- иметь соответствующие документы.

Дополнительно можно оформить пенсионное страхование.

Сотрудничество ОТП и НПФ «Лукойл-Гарант»

ОТП Банк сотрудничает с негосударственным пенсионным фондом под названием «Лукойл-Гарант». Эти два предприятия совместно трудятся над улучшением пенсионных программ страхования. Их проект делает более доступным перевод накопительной части пенсии. Благодаря этому вы можете обратиться в любое из местных представительств банка и заключить договор на обязательное пенсионное страхование.

Фонд, который образовали эти две структуры, является активным с 1994 года и имеет в своем распоряжении больше 62 миллиардов рублей. Клиентская база НПФ насчитывает 1,9 млн российских граждан. Более 1,5 млн из них доверили фонду накопление части трудовой пенсии.

За все время активной работы НПФ выплатил около 3,8 млрд пенсий.

«Лукойл-Гарант» имеет свои представительства в 55 регионах РФ.

Получение кредита для пенсионеров в ОТП

Представители ОТП учредили специальную программу для кредитования клиентов пенсионного возраста. Поскольку плательщики этой категории, как правило, имеют безупречную репутацию, банк не ставит высоких требований или сложных условий при сотрудничестве с ними. Поэтому все документы, которые нужны пенсионерам для получения кредита в ОТП, это паспорт и пенсионное удостоверение.

Если пенсионер все еще работает, и имеет два источника официального дохода (пенсию и зарплату), представители банка будут учитывать это при выведении условий кредита. Справок о доходе собирать не нужно, информация о доходах формируется со слов заемщиков. В банке с вами побеседует сотрудник местного отделения, после чего вам нужно будет подождать ответа 15 минут.

Для упрощения этой процедуры ОТП предлагает заполнить заявку на кредит онлайн. Калькулятор на сайте поможет сделать предварительные расчеты кредита, после чего вам будет предложено оформить заявку на получение денег. После этого нужно будет немного подождать. Получив ответ, можно идти в ближайшее представительство банка для подписания документов и и получения наличных средств.

ОТП Банк не выдает кредиты для какой-то цели. Вас могут спросить о ней при оформлении бумаг, но никто не будет строго следить за соответствием ваших обещаний действиям. В конце оформления вам выдадут график обязательной оплаты. По факту вам нужно будет выплачивать задолженность по частям каждый месяц.

Погашение кредита в ОТП

Займ можно возвращать разными способами, среди которых:

- Электронная система в офисах операторов. Возьмите с собой паспорт и договор. Учтите, что средства в этом случае попадут на счет в течении пяти рабочих дней.

- Пополнение счета в представительстве или банкомате ОТП. Вам понадобятся договор и паспорт. Этот способ гарантирует немедленное поступление денежных средств.

- Передача со счета другого банка. Вам нужно иметь доступ к интернет-платформе банка карты, на которую зачисляется зарплата или пенсия. Этот способ подразумевает перечисление средств в течении 5 дней.

Крайне рекомендовано использовать для оплаты кредитной задолженности именно те каналы, которые представители банка указали в договоре/на сайте/в справочных материалах.

Еще недавно не было банков, предоставляющих кредитные программы для пенсионеров. ОТП Банк разработал специальную систему кредитования этого слоя населения с мягкими условиями и небольшой кредитной ставкой.

Ваши отзывы не останутся незамеченными!

Официальный представитель этой организации отвечает на отзывы на этом сайте.

Тоже не могу не сказать ничего, кроме хорошего, про банк ВТБ. А это и есть самая лучшая рекомендация основанному им фонду. Пропасть нашим пенсионным накоплениям ВТБ, как банк с государственным участием, я думаю, не позволит. А каких-то золотых гор ни. читать полностью

Данный пенсионный фонд считаю самым надежным в России. Так, что когда доверяете им свои деньги, то можно быть уверенным, что с ними ни чего случится! Прирост будет стабильный, так, что при выходе на пенсию сумма будет огромная. Также не забываем о. читать полностью

Банку ВТБ24 я всегда доверяла, у меня и ипотека была в этом банке и потом вклады. Также приходилось по работе сталкиваться с банком ВТБ, входящим в ту же самую группу. Когда речь зашла о выборе Негосударственного пенсионного фонда, мы с мужем даже. читать полностью

В наше время появилось тенденция накапливать пенсию в различных фондах, немало таких фондов предлагают свои услуги, и довольно сложно обычному клиенту разобраться во всех тонкостях предоставления услуг. Конкретно с фондом от ВТБ я не сотрудничал, но. читать полностью

Знакомство мое с этим конкретным НПФ началось… с возмущенного отклика сотрудницы. Она жаловалась, что ее обманули, заставили подписать некие бумаги, а в итоге она оказалась в какой-то «пирамиде» и уже прощается с кровно нажитыми денежками. Я ее. читать полностью

Муж менял карту в банке и подсунули договор на перевод пенсии. Причем он всегда внимательно читает все документы. И никогда бы не согласился на перевод пенсии в негосударственный фонд. До сих пор в недоумении как им это удалось сделать. Какое может. читать полностью

Сотрудницы отделения, находящегося в Химках вводят в заблуждение. Придя в данное отделение для того, чтобы подтвердить свою личность для сайта гос. услуг, я приобрела себе на голову приключения. Девушка #1 между делом подсунула мне кучу бумажек в. читать полностью

Так удивляют эти радостные отзывы, которые видно, что написаны струнниками ВТБ! А реальную картину не хотите рассказать?? Как в банках ваши сотрудники незаконно переводят в ваш пенсионный фонд, при оформлении различных услуг. Про доходность. читать полностью

Без меня меня женили. Так это называется. Очень хитро действуют ваши сотрудники - при оформлении кредита сказали, что обязательным условием оформления является то, чтобы я состояла в вашем пенсионном фонде. Я до этого нигде не состояла, даже не. читать полностью

Если честно, не очень разбираюсь во всех этих доходностях у НПФов, знаю только, что НПФы начисляют инвестиционную часть, которая выше чем у ПФР. Ну да, это и неудивительно. Вступил еще в 14 году в Сберфонд, за три года инвестиционной пенсии пришло на. читать полностью

Очень хороший фонд перевелся 2 года назад, подписал договор с их агентом, очень вежливый парень, потом из фонда звонили, проверяли качество работы агента, очень хорошо, что все проверяют, сделали мне личный кабинет. В любое время могу зайти и. читать полностью

Как и у большинства пенсионные накопления мои лежали в государственном пенсионном фонде. Не сказать, чтобы меня вся эта тема сильно волновала, но получив в очередной раз бланк от ПФРФ о результате инвестирования своих пенсионных накоплений (т. е. читать полностью

Очень трудно получаем свои пенсионные накопления. Постоянно, то денег нет, то сегодня не выдают и т. д. По всей видимости банк не заинтересован в клиентах, так как отношение к ним, мягко говоря, безразличное. Я состою в нем 2 года, но, думаю, что. читать полностью

Пенсионные накопления не могу получить уже 4 месяц, а сегодня, когда я позвонила узнать когда поступят накопительная часть, мне ответили приезжайте - привозите документы, так как те уже устарели. Это, что я теперь должна ездить каждые 3 месяца, это. читать полностью

НПФ ВТБ может уходить до 15% от суммы дохода от управления и еще 10% может уходить управляющей компании, с которой НПФ ВТБ заключил соглашение. Переводите лучше средства в управляющую компанию - незачем кормить лишние рты =) Советую также. читать полностью

Я как человек, который старается следить за экономической ситуацией в стране в 2009 г. заключил в 1й раз договор с НПФ "Алмазная осень", который принадлежит ЗАО АК "Алроса".По закону, НПФ раз в год обязаны извещать застрахованных лиц о результатах. читать полностью

Без моего согласия досрочно перевели меня в НПФ БУДУЩЕЕ

Никому не советую иметь дело с АО "ОТП Банк", а уж если Вам пришлось быть их клиентом, то будьте внимательны к тому, что Вам дают на подпись и к СМС-сообщениям код из которых просят назвать.

Я пришел в АО "ОТП Банк" и с целью:

1) оплаты госпошлины в «Росреестр» по квитанции (2000 рублей);

2) наследования денежного вклада, согласно возникшего права собственности, с причитающимися процентами, хранящегося в филиале «Омский» АО «ОТП банк».

Вместе с выполнением операций, имеющих прямое отношение к целям моего визита, сотрудник АО "ОТП Банк" осуществил досрочный перевод меня в АО «НПФ «БУДУЩЕЕ» (далее - НПФ).

Согласие на обработку персональных данных и прочие бумаги я не подписывал, свои данные предоставлял сотруднику АО "ОТП Банк" с целью оплаты госпошлины и наследования денежного вклада, а сотрудник введя меня в заблуждение воспользовался моими персональными данными и выполнил (с моим невольным участием и при моём полном неведении) посредством СМС-сообщений действия по:

- созданию моего личного кабинета в НПФ;

- выпуску моей КВАЛИФИЦИРОВАННОЙ электронной подписи, подписанию ей от моего имени Договора ОПС с НПФ, а так же Заявления в ПФР от моего имени на ДОСРОЧНЫЙ перевод в НПФ.

Сотрудник АО "ОТП Банк" без моего ведома совершал неизвестные мне действия в моём личном кабинете созданном посредством СМС и только после этого завершил операции, имеющие прямое отношение к целям моего визита и сказал, что теперь я могу пройти в кассу и оплатить госпошлину в «Росреестр».

Теперь из-за АО "ОТП Банк" мне приходится судиться с НПФ, готовить документы для Суда (делать запросы в ПФР, НПФ, АО "ОТП Банк" и Оператору персональных данных) и составлять исковое заявление в СУД на НПФ с привлечением ПФР, АО "ОТП Банк" и Оператора персональных данных.

- Введение клиентов в заблуждение

- Долгое оформление

- Консультанты некомпетентны

- Навязывание ненужных услуг

- Ненадежный банк с сомнительной репутацией

- Хамство

Да, можно вернуться обратно к предыдущему страховщику или перейти в иной пенсионный фонд, подав Заявление на "Срочный" или "Досрочный" переход, но я УЖЕ потерял приличный инвестиционный доход вследствие перевода меня в НПФ без моего волеизъявления.

Заявлениями на "Срочный" или "Досрочный" переход вернуть инвестиционный доход, восстановить справедливость и наказать виновных - невозможно.

Суд же позволяет решить сразу несколько задач:

1. признать договор ОПС с НПФ недействительным;

2. применить последствия недействительной сделки (в соответствии с п. 5.3 ст. 36.6 Федерального закона от 07.05.1998 г. N 75-ФЗ, при наступлении обстоятельств, указанных в абзаце седьмом пункта 1 настоящей статьи, фонд обязан передать предыдущему страховщику по обязательному пенсионному страхованию средства пенсионных накоплений, определенные в порядке, установленном пунктом 2 статьи 36.6.1 настоящего Федерального закона, а также проценты за неправомерное пользование средствами пенсионных накоплений, определяемые в соответствии со статьей 395 Гражданского кодекса Российской Федерации, и средства, направленные на формирование собственных средств фонда, сформированные за счет дохода от инвестирования средств пенсионных накоплений соответствующего застрахованного лица, в срок не позднее 30 дней со дня получения фондом соответствующего решения суда и в этот же срок известить об этом Пенсионный фонд Российской Федерации, который на основании указанного извещения вносит соответствующие изменения в единый реестр застрахованных лиц и уведомляет об этом застрахованное лицо при личном обращении застрахованного лица в территориальный орган Пенсионного фонда Российской Федерации, а также путем направления застрахованному лицу уведомления в форме электронного документа с использованием информационно-телекоммуникационных сетей, доступ к которым не ограничен определенным кругом лиц, включая единый портал государственных и муниципальных услуг);

3. прекратить обработку персональных данных;

4. взыскать компенсацию морального вреда, судебные расходы по оплате гос.пошлины, расходы за услуги представителя.

Система негосударственных пенсионных фондов существует в нашей стране уже почти 20 лет. Многие НПФ стали за это время привлекательными не только для застрахованных лиц, но и для финансово-кредитных организаций - в качестве партнеров. Сотрудничество с НПФ позволяет банку получать комиссионные доходы и расширять линейку предлагаемых услуг. Негосударственным пенсионным фондам такое партнерство тоже выгодно: их клиентская база увеличивается за счет привлечения клиентов банков-партнеров.

О том, на каких принципах строится сотрудничество между банками и НПФ, по каким критериям должны отбираться участники партнерства, рассказали в интервью НБЖ исполнительный директор НПФ «Промагрофонд» Ольга БУЛАНЦЕВА и заместитель исполнительного директора по внешним сетям НПФ «Промагрофонд» Вадим ЛАРИН.

НБЖ: Расскажите, пожалуйста, о деятельности фонда - сколько лет он работает на рынке? Каково количество заключенных договоров об обязательном пенсионном страховании, и сколько клиентов фонда участвует в программе государственного софинансирования?

О. БУЛАНЦЕВА: В сентябре этого года рынку НПФ исполняется го лет, а нашему фонду - i8 лет, поэтому можно с уверенностью утверждать, что мы -старожилы рынка. На сегодняшний день нашими клиентами являются более 1,з млн граждан, которые перевели к нам свои пенсионные накопления. Почти 400 тысяч из них приняли решение участвовать в программе государственного софинансирования дополнительных пенсионных накоплений. Порядка 5о тыс человек являются участниками программы дополнительного пенсионного обеспечения, и около ю тысяч уже получают дополнительные пенсии.

НБЖ: 1,3 млн человек - впечатляющая цифра.

О. БУЛАНЦЕВА: Это, прежде всего, огромное доверие со стороны людей и огромная ответственность перед ними. Мне иногда кажется, что НПФ «Промагрофонд» - это крупный город областного масштаба, и каждый житель этого города - наш клиент. Мы стремимся работать так, чтобы не разочаровывать тех, кто выбрал наш фонд, и гордимся тем, что, начиная с периода активного развития фонда (май 2008 года), мы не допускали убытков. Это очень серьезный аргумент в пользу того, чтобы сотрудничать с фондом.

НБЖ: В какие активы фонд вкладывает средства пенсионных накоплений? С учетом того, что речь по определению должна идти о высоконадежных активах, за счет чего обеспечивается доходность инвестиций?

О. БУЛАНЦЕВА: Мы тщательно подходим к выбору этих инструментов. Фонд размещает пенсионные накопления в том числе и в годовые, и в двухлетние депозиты банков. Из большого списка финансово-кредитных организаций, имеющих право работать со средствами пенсионных накоплений, мы выбрали только семь, естественно, отдавая при этом приоритет банкам с госучастием. Причина, по которой мы придерживаемся столь консервативного и выверенного подхода, проста: в случае банкротства банка депозиты, сформированные из средств пенсионных накоплений, не рассматриваются как депозиты физических лиц, а значит, на них не распространяется государственная гарантия. К тому же те суммы, которые мы размещаем, намного превышают максимальный размер страхового возмещения - 700 тыс рублей. Поэтому будущее банков, в которых мы размещаем средства на депозитах, должно быть прогнозируемым и стабильным.

НБЖ: Среди ваших партнеров на сегодняшний день два крупных участника банковского рынка - банк «Открытие» и ОТП Банк. Есть ли планы по привлечению к этому сотрудничеству других финансово-кредитных организаций?

В. ЛАРИН: Для нас долгосрочное сотрудничество с банками - залог стабильного роста бизнеса. Первые масштабные проекты НПФ «Пром-агрофонд», как вы справедливо отметили, реализовал с банками «Открытие» и ОТП, а также с сетевой компанией ООО «Евросеть-Ритейл». Стратегия развития фонда предполагает дальнейшее увеличение числа наших партнеров в банковском секторе. И у нас есть все основания надеяться на то, что этот пункт стратегии будет воплощен в жизнь.

В поисках дополнительного непроцентного источника банковского дохода банки все больше и больше интересуются услугой обязательного пенсионного страхования. В свою очередь, рынок обязательного пенсионного страхования показывает уверенный тренд к росту. Так, по итогам гон года 46 млн россиян (против 3,4 млн человек в 20io г.) перевели свои пенсионные накопления в рамках системы обязательного пенсионного страхования из ПФР в НПФ, присоединившись к более чем и млн застрахованных лиц, сделавших такой выбор в предыдущие годы. Это означает, что каждый четвертый россиянин, имеющий накопительную часть трудовой пенсии, формирует ее в НПФ.

О. БУЛАНЦЕВА: Недавно мы подписали агентский договор с ЗАО АКБ «Экспресс-Волга», который является одним из ведущих банков регионального уровня. Благодаря сотрудничеству с «Экспресс-Волгой» мы увеличим присутствие фонда в тех регионах, где работает банк. В стадии проработки находится еще ряд проектов. Сотрудничество с банками очень интересно для нас, потому что оно открывает перед фондом возможности быстрого и стабильного увеличения клиентской базы.

НБЖ: На каких принципах строится сотрудничество между банком и НПФ? Какие преимущества получает каждая из сторон в рамках этого сотрудничества?

В. ЛАРИН: Главный принцип, на котором фонд строит отношения со своими партнерами, - это принцип долгосрочного взаимовыгодного сотрудничества. Наш партнер в лице банковской организации получает дополнительный доход за счет комиссий, которые ему выплачивает фонд, а фонд приобретает в лице банка-партнера качественного агента и за счет банковского канала привлекает более лояльных клиентов.

В рамках такого сотрудничества банк получает:

- стабильный доход, не связанный с активными и пассивными операциями банка;

- повышение рентабельности продающих подразделений;

- улучшение сервиса клиентов за счет введения дополнительной услуги клиентам банка;

- повышение лояльности клиентов, так как эта услуга для них бесплатная;

- увеличение возможностей кросс-продаж иных продуктов и услуг;

- технологию работы, обеспечивающую максимальный результат с минимальными ресурсными затратами;

- рост профессионализма персонала за счет проведения фондом дополнительного обучения пенсионному продукту, навыкам продаж.

О. БУЛАНЦЕВА: Один и тот же клиент необязательно придет и в банк, и к нам. А когда мы договариваемся с банком и используем его сетевые возможности, то получаем возможность общаться с гораздо большим числом людей. Такое сотрудничество избавляет нас от необходимости раздувать штат и наращивать собственную филиальную сеть. Для того чтобы получить необходимую консультацию или заключить договор обязательного пенсионного страхования, клиентам не нужно теперь приходить именно в наши офисы - им достаточно обратиться в ближайший филиал банка-партнера. Это удобно для людей сейчас и будет еще более удобным в дальнейшем.

С 2012 года начинаются выплаты накопительной части пенсии, с каждым годом все больше застрахованных лиц будет обращаться за ними. Конечно, они могут прийти в один из наших офисов, это несложно, если учесть, что на сегодняшний день филиальная сеть НПФ «Промагрофонд» состоит из 117 точек, и мы покрываем нашей сетью всю страну. Но, если вдруг офиса фонда рядом нет, можно обратиться в отделение банка-партнера, где клиент, не теряя времени и денег, сможет получить необходимые консультации.

НБЖ: По каким критериям банкам следует выбирать себе потенциального партнера в лице НПФ?

В.ЛАРИН: От правильного выбора партнера зависит многое, в том числе скорость реализации проекта и получение банком дохода. Поэтому при выборе фонда важно не только учитывать формальные показатели его деятельности (стабильность финансового положения, доходность, объем клиентской базы и др.), но и принимать во внимание показатели, позволяющие оценить активность фонда на открытом рынке. Результативность проекта зависит, в первую очередь, от наличия у фонда успешного опыта реализации аналогичных проектов, в том числе федерального уровня, наличия у него технологий, соответствующих требованиям информационной безопасности, профессиональной команды менеджеров, от возможностей фонда оказать банку оперативную тренинго-вую и маркетинговую поддержку. При выборе также важно помнить золотое правило: ничто не ценится так дорого, как репутация. Партнеры должны полностью доверять друг другу* это касается как банков, так и НПФ.

НБЖ: Интегрируются ли услуги по обязательному пенсионному страхованию и государственному «финансированию в банковские продукты или предлагаются отдельно как самостоятельные услуги?

В. ЛАРИН: Законодатель налагает ограничения на маркетинговую деятельность НПФ. Негосударственные пенсионные фонды не вправе предлагать какие-либо выгоды застрахованному лицу в целях заключения или сохранения действия договора об обязательном пенсионном страховании. Это означает, что пенсионные услуги не могут быть интегрированы в банковские продукты - они предлагаются исключительно как самостоятельные.

НБЖ: Вы сказали, что клиент может обратиться за необходимой консультацией по пенсионному страхованию в любое отделение банка-партнера. А смогут ли банковские сотрудники предоставить такую консультацию на должном уровне?

В. ЛАРИН: Фонд помогает банку обучать сотрудников: организует специальные занятия, разрабатывает методологическую литературу для банковского университета (дистанционное обучение) и тренеров, а также отвечает за наполнение «пенсионной странички» на банковском сайте, поддерживает продажи в режиме онлайн как по вопросам предоставляемой банком клиентам пенсионной услуги, так и по вопросам программного обеспечения фонда. С точки зрения организации процесса обучения нам очень помогает разветвленная филиальная сеть НПФ «Промагрофонд». Банковским сотрудникам не надо выезжать в другой город для получения необходимых знаний. Мы договариваемся с банком-партнером о проведении занятий на местах по согласованному графику, максимально удобному для сотрудников банка.

Немаловажным фактором успеха проекта является внутрибанковская мотивация персонала, построенная на выполнении плановых показателей в разрезе розничной сети банка. В свою очередь, фонд, как правило, проводит дополнительную мотивацию сотрудников банка-партнера как на этапе стартапа, так и в дальнейшем (конкурсы, акции).

НБЖ: Вы обучаете всех сотрудников банков, выразивших желание пройти тренинг, или проводите отбор? Если не всех, то по каким критериям вы выбираете сотрудников?

О. БУЛАНЦЕВА: Для нас принципиально важно, чтобы человек был способен максимально точно и полно объяснить клиенту преимущества обязательного пенсионного страхования. Мы хотим, чтобы выбор клиентов в пользу сотрудничества с НПФ был осознанным, чтобы не было «задним числом» жалоб на то, что человек подписал непрочитанную им «бумажку». Подобные прецеденты в случае их возникновения могут нанести вред и репутации банка, и репутации фонда.

НБЖ: НПФ «Промагрофонд» участвует в инфраструктурных проектах. Как происходит их отбор,позволяет ли участие в них обеспечить повышение доходности вложенных пенсионных средств?

О. БУЛАНЦЕВА: Наше участие в инфраструктурных проектах обусловлено совокупностью факторов. На сегодня почти 70% наших клиентов - это люди 1967 года рождения и моложе. То есть для женщин право на получение пенсии наступит в 2022 году, для мужчин - в 2027 году. Самые ранние массовые выплаты будут идти родившимся в 1967 году.

Это «длинные» деньги, а мы все время мыслим категориями одного года или двух лет. Инфраструктурные проекты как раз требуют долгосрочных инвестиций. Мы участвуем только в проектах в рамках государственного партнерства с гарантией, предоставляемой либо Минфином РФ, либо субъектом федерации. Инфраструктурные облигации практически не уступают по уровню надежности облигациям федерального займа, а доходность по ним выше в среднем на 2-2,5%. Это дает фонду возможность повысить доходность своего инвестиционного портфеля в целом.

Есть еще очень важный момент. Вкладывая средства пенсионных накоплений в инфраструктурные проекты, мы фактически возвращаем эти деньги на их «родину». Наши клиенты видят, что их сбережения работают на них, что благодаря реализации инфраструктурных проектов повышается уровень жизни в городе, крае или области. Чтобы не быть голословной, расскажу о проектах, в которых мы участвовали: строительство трех физкультурно-оздоровительных комплексов в Нижегородской области и строительство платной дороги «Москва -Минск» в объезд Одинцова. Сейчас мы рассматриваем в качестве потенциальных объектов инвестирования средств еще 3-4 новых проекта.

Не надо забывать, что негосударственные пенсионные фонды - это часть государственной пенсионной системы. Мы и ПФР - равноправные участники системы пенсионного обеспечения, а это в том числе и определенные моральные и социальные обязательства. Мы должны помогать правительству решать экономические проблемы страны, направлять пенсионные средства в проекты, которые принесут пользу и национальной экономике, и всем гражданам России.

Договоры обязательного пенсионного страхования можно заключить в отделениях ОАО «ОТП Банк» в следующих городах и населенных пунктах: Ростов-на-Дону; Гуково; Тарасовский; ст. Тацинская; Таганрог; Усть-Донецкий; Шахты; Шолоховский; Азов; Белая Калитва; Волгодонск; Зверево; Красный-Сулин; Каменск-Шахтинский; Миллерово; Самара; Краснодар; Новороссийск; Калининград; Санкт-Петербург; Нижний Новгород; Пермь; Сочи; Иркутск; Чита; Улан-Удэ.

Сотрудничество НПФ «Ренессанс Жизнь и Пенсии» и ОАО «ОТП Банк» стартовало в марте 2011 года, а за 8 месяцев было заключено свыше 2000 договоров обязательного пенсионного страхования.

«Результаты сотрудничества с ОАО «ОТП Банк» нас радуют. Банк подтвердил свой высокий статус лидера в сфере банковской розницы в России». – Олег Киселев, председатель попечительского совета НПФ «Ренессанс Жизнь и Пенсии»

ОТП Банк (Россия) входит в международную финансовую Группу ОТП (OTP Group), которая является одним из лидеров рынка финансовых услуг Центральной и Восточной Европы. ОТП Банк - это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц. ОТП Банк входит в число 50 крупнейших банков России, а по ряду направлений входит в число лидеров рынка. Всего ОТП Банк присутствует в более чем 3 300 населенных пунктов в России. Услугами банка постоянно пользуются более 1,5 млн клиентов.

НПФ «Ренессанс Жизнь и Пенсии» осуществляет деятельность в соответствии с требованиями законодательства Российской Федерации. На всей территории России работает более 60 отделений Фонда по приему заявлений застрахованных лиц о переводе накопительной части трудовой пенсии. В 2010 г. НПФ «Ренессанс Жизнь и Пенсии» начислил на счета застрахованных лиц доходность 11,85% годовых в рублях.

НПФ «Альянс»: работа в «Фабрике XBRL» проста настолько, что не потребовалось обучение

НПФ «Альянс»: работа в «Фабрике XBRL» проста настолько, что не потребовалось обучение

До проекта с «Синтегро консалтинг» НПФ «Альянс» уже работал в другой XBRL-системе, которая построена не на платформе 1С:Предприятие и не поддерживала автоформирование отчетности НПФ. Отчётность собирали частично в бухгалтерской программе, частично вручную, а уже формирование в формате XBRL делали вручную с загрузкой через шаблоны, что приводило к нередким ошибкам. Этот факт стал ключевым для поиска нового поставщика ПО.

«Нам рекомендовал Синтегро мой знакомый - коллега из другого НПФ. Было важно сделать проект быстро и с условием, что часть работ выполнят наши ИТ-специалисты, и в Синтегро пошли навстречу. Мы поработали сначала в демоверсии «Фабрики XBRL», познакомились с программой в процессе тестовой сдачи очередной отчетности и определились с выбором. Хорошие отзывы о компании, ее политика, компетентность сотрудников, желание и умение работать с клиентом убедили нас окончательно», - рассказывает Сергей Шаповалов, главный бухгалтер НПФ «Альянс».

Специалисты Синтегро в рамках проекта настроили правила заполнения большинства форм и примечаний БФО и НСО по данным бухгалтерской системы. В отношении оставшихся форм у Фонда всегда остается возможность самостоятельно настраивать и дорабатывать сборку показателей, что позволяет распределить задачи в ходе проекта, задействовать свой ИТ-ресурс и в определенной степени сократить его бюджет.

«По итогам работы мы хотели бы отметить хороший набор пользовательских функций в программе: удобный импорт/экспорт данных в форматах XBRL и Excel, понятный протокол заполнения и валидации форм. Также мы оценили интуитивную понятность программы – в ней с самого начала было просто работать, что обучение нам не потребовалось», - поделился Сергей Шаповалов.

«Синтегро консалтинг» — ведущий российский разработчик программного обеспечения в области финансового учета и управления предприятием. Ключевыми направлениями деятельности компании являются автоматизация учета по ОСБУ, а также перевод отчетности на международный формат XBRL в некредитных финансовых организациях (НФО) с помощью собственных разработок - «Фабрика XBRL», «Синтегро ОСБУ», «Индикатор 710-П» и «Зарплата ОСБУ».

АО НПФ «Альянс» предоставляет полный спектр услуг для юридических и физических лиц по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению на основании Лицензии Банка России № 415 от 16 апреля 2004 года.

Обсуждение доработанного проекта профессионального стандарта "Специалист в области инновационных финансовых технологий"

Обсуждение доработанного проекта профессионального стандарта "Специалист в области инновационных финансовых технологий"

В 2020 году продолжается обсуждение особенностей труда специалистов по финтех, становления новой профессии в рамках деятельности финансовых организаций, в том числе негосударственных пенсионных фондов, и проекта профессионального стандарта "Специалист в области инновационных финансовых технологий".

Ассоциация ФинТех совместно с Советом по профессиональным квалификациям финансового рынка завершила доработку проекта профессионального стандарта "Специалист в области инновационных финансовых технологий". Об этом на прошедшем в Финуниверситете в дистанционном формате круглом столе сообщила руководитель проектного офиса Ассоциации ФинТех Юлия Горелова. В настоящее время обобщённые трудовые функции профессионального стандарта имеют следующее содержание:

1. Проведение подготовительных и административных работ по реализации проектов в области инновационных финансовых технологий.

2. Проведение исследований по определению предпосылок и тенденций для применения финансовых технологий в области финансовых продуктов и услуг.

3. Реализация комплексных проектов в сфере инновационных финансовых технологий.

4. Концептуальное проектирование финансового сервиса и продукта с применением инновационной технологии.

5. Управление жизненным циклом продукта в области инновационных финансовых технологий.

6. Управление процессом стратегической интеграции инновационных финансовых технологий в бизнес-индустрии и процессы компании.

Заместитель генерального директора Ассоциации участников финансового рынка «Совет по профессиональным квалификациям финансового рынка», доцент Департамента страхования и экономики социальной сферы Финансового университета при Правительстве России Сергей Бровчак отметил, что в профессиональном стандарте изменён перечень кодов и сейчас он выглядит следующим образом:

1. Управляющие финансово-экономической и административной деятельностью.

2. Аналитики систем управления и организации.

3. Специалисты в области политики администрирования.

5. Административный и иной исполнительный среднетехнический персонал.

В экспертной оценке и обсуждении активное участие приняли первый заместитель декана Финансового факультета Финуниверситета Ольга Полякова, профессор кафедры «Финансы и кредит» Северо-Кавказского федерального университета Эльвира Русецкая, профессор кафедры бизнес-информатики и информационных технологий МГТУ им. Г.И.Носова Виктор Немцев, ведущий научный сотрудник Департамента страхования и экономики социальной сферы Финансового университета при Правительстве России Денис Брызгалов, доцент кафедры «Управление рисками» МГИМО Людмила Цветкова, доцент кафедры ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финуниверситета Юлия Грызенкова, заместитель генерального директора Международной ассоциации организаций финансово-экономического образования, доцент Финуниверситета Марина Селиванова, единодушно отметившие важность появления разработанных бизнес-сообществом стандартов для формирования качественных образовательных программ, отвечающих всем современным требованиям.

Комментируя разработку проекта профессионального стандарта «Специалист в области инновационных финансовых технологий», руководитель Департамента страхования и экономики социальной сферы Финансового университета при Правительстве России Александр Цыганов рассказал, что разрабатываемый стандарт важен для организаций финансового рынка, в том числе негосударственных пенсионных фондов, так как упорядочивает требования к подготовке специалистов, способных решать вопросы цифровизации бизнес-процессов НПФ, обеспечить своевременное внедрение в них инноваций.

Один из крупнейших открытых пенсионных фондов Украины

Открытый пенсионный фонд «ОТП Пенсия» — фонд европейского происхождения, его единоличным учредителем является компания OTP Capital.

История фонда ОТП Пенсия началась в 2008 году. Фонд был создан с целью накопления пенсионных средств в пользу физических лиц, независимо от места и характера их работы, для дальнейшего управления ими, инвестирования с получением дохода в пользу участников и осуществления пенсионных выплат.

За период своей деятельности фонд прошел путь от начинающего до ведущего участника рынка негосударственного пенсионного обеспечения. Сейчас фонд ОТП Пенсия является одним из крупнейших в Украине открытых пенсионных фондов по объему активов, количеству участников и является одним из наиболее динамично растущих фондов.

Результаты деятельности фонда ОТП Пенсия является наглядным подтверждением взвешенной инвестиционной стратегии. Активы фонда размещаются в различные инструменты в зависимости от ситуации на финансовом рынке с целью диверсификации, снижения рисков и получения максимально возможной доходности при умеренных рисках. В периоды возможной девальвации часть средств может быть инвестирована в валютные инструменты для защиты средств и получения дополнительной прибыли.

Историческая доходность

Чистая стоимость активов фонда

Чистая стоимость единицы пенсионных взносов

Количество участников фонда

Доходность за последние 365 дней

Доходность фонда

По данным на 30.11.2020

Портфель фонда

По данным на 30.11.2020

Расходы

фонда

Риск-профиль

фонда

Указанный уровень риска не обязательно остается неизменным и может меняться со временем.

Также обращаем внимание инвесторов на тот факт, что самый низкий уровень также не является безрисковой инвестицией.

Как пополнить

счет без комиссии

Реквизиты для

пополнения

Отслеживать состояние вашего пенсионного счета можно в личном кабинете. Скачайте приложение в Play Store

Динамика доходности

Комментарий

Юрий Олексиенко

Руководитель департамента по вопросам инвестиционной деятельности

Среди тенденций украинского рынка, имевших место в ноябре, стоит выделить постепенный и не значительный рост процентных ставок на первичных аукционах Минфина. Правительства еще необходимо занять на рынке достаточно значительные суммы средств до конца года и, для того чтобы конкурировать с предложением ОВГЗ на вторичном рынке, Минфин решил частично увеличить доходности ОВГЗ, которые он предлагает на аукционах. Вторичный рынок ОВГЗ в ноябре, наоборот, двигался в сторону снижения доходностей, что было продиктовано спросом от зарубежных инвесторов. В октябре кроме внутренних проблем Украины, на зарубежных инвесторов давили и общая неопределенность относительно пандемии коронавируса и президентских выборов в США. Однако в ноябре, победил максимально проукраинский кандидат, появилось несколько положительных анонсов относительно появления вакцины, в Украине рассеялся резонанс вокруг решения Конституционного суда. Совокупность этих событий положительно повлияла на намерения участников рынка, и отразилось в тенденциях доходностей по ОВГЗ на вторичном рынке.

В целом справедливая оценка ОВГЗ со стороны НБУ сейчас составляет по годовым облигациям — 10.6%, 3-летним — 11.6%, 5-летним — 11.7%. Доходности ОВГЗ номинированных в валюте остались на неизменных уровнях.

Больше позитива от восстановления аппетита к рискам на фоне победы Бадейна и потенциальной вакцины вобрал себя рынок украинских еврооблигаций, который в ноябре показал сногсшибательное падение ставок. В частности еврооблигации с погашением в 2023 году снизились с 6.5% до 4.8%, а на конце кривой с погашением 32-го года с 8.2% до 6.7%.

Валютный рынок в ноябре месяце оказался достаточно сбалансированным. Однако, в начале отчетного периода наблюдались активные девальвационные тенденции, которые остановились на уровне 28.6 UAH / USD. Именно на этом уровне включились экспортеры и начали активно продавать валюту, которую придерживали ранее, что спровоцировало снижение UAH / USD до 28.1. В дальнейшем происходило постепенное возвращение к уровню 28.45 UAH / USD с чего и фактически был начат отчетный месяц.

В части инвестиций в акции стоит отметить рост стоимости акций «Укрнафты». Ключевым фактором роста стал проголосован законопроект об урегулировании длительного корпоративного конфликта между «Укрнафтой» и «Нафтогазом». Который предусматривает возвращение большого долга «Нафтогаза» «Укрнафты», и как следствие, выплату налоговых обязательств «Укрнафты» государству.

Таким образом, Укрнафта в перспективе существенно улучшает свои финансовые показатели, открывает окно для нормальной прибыльной работы и самые главнее, появляется вероятность выплаты дивидендов за прошлые прибыльные годы, что делает данные акции чрезвычайно привлекательными. Поэтому состоялась ответная реакция на рынке, акции «Укрнафты» поднялись в ноябре на 28.4%. Ценные бумаги «Райффайзен Банк Аваль» тоже продолжали движение вверх на фоне роста доходов и перспективных высоких дивидендов + 12,3% в ноябре.

В отчетном периоде из портфеля фонда «ОТП Пенсия» были проданы облигации Министерства финансов Украины на общую сумму 2.1 млн. грн. Взамен были приобретены облигации Министерства финансов Украины на общую сумму 6.6 млн. грн. В ноябре также была увеличена позиция в «Райффайзен Банк Аваль» на 1.1 млн. грн. Свободные средства были размещены на депозиты 1.7 млн. грн. в ОАО «Альфа Банк», 1.5 млн. грн. в ПАО «ТАСкомбанк», 7.5 млн. грн. в ПАО «Укргазбанк».

НПФ «ОТП Пенсия» за результатам ноября продемонстрировал доходность 0.4%, или 5.1% в годовом отображении. Всего с начала года фонд принес свои вкладчикам 14.1% (15.5% годовых).

Читайте также: