Объединение кредитов в один пенсионерам

Под рефинансированием понимается оформление в банковской организации нового кредита на более выгодных условиях. Эта процедура выполняется, когда заемщику нужно полностью либо частично погасить взятый ранее заем. Пенсионеры – одна из категорий российских граждан, которые регулярно берут кредиты на разные нужды. По этой причине вопрос перекредитования лиц пенсионного возраста считается особенно актуальным сегодня.

Могут ли пенсионеры делать рефинансировать кредиты

Бесплатно по России

Перекредитование позволяет уменьшить ежемесячный взнос, воспользовавшись сниженной процентной ставкой. Пенсионер оформляет новый заем, чтобы погасить предыдущий. Также рефинансирование позволяет объединить несколько займов в один.

Перекредитование можно провести, если возраст клиента соответствует условиям кредитора. Кроме того, пенсионер должен располагать хорошей КИ (кредитной историей), без задержек платежей и принудительных взысканий. Также кредитор принимает во внимание величину пенсионных выплат и наличие у клиента иных доходов.

Большая часть банков с неохотой предоставляют неработающим пенсионерам возможность перекредитования. Обуславливается это тем, что безработные получатели пенсий не смогут полноценно выполнять свои обязательства перед кредитором.

Для рефинансирования кредита пенсионеру необходимо придерживаться следующего алгоритма:

- Уточнение условий текущего кредита. Узнайте, какова процентная ставка, размер ежемесячного платежа, сколько еще осталось заплатить. Посмотрите в кредитный договор, в нем содержится вся необходимая информация.

- Поиск подходящих банковских продуктов. Ознакомьтесь с продуктами различных организаций. Проверьте, имеется ли у них лицензия на обслуживание физлиц. Узнайте, на каких условиях различные кредиторы оформляют рефинансирование. Данная информация размещена на сайтах банковских организаций.

- Определение того, как поменяются платежи. После подбора оптимальных продуктов посчитайте, как поменяются ежемесячно совершаемый платеж и размер переплаты. Можете использовать для этого онлайн калькулятор. При подсчете учитывайте также дополнительные затраты, к примеру, на программы страхования.

- Получение информации о будущих расходах. Учтите, что реальная ставка при перекредитовании может различаться с той, что написана на сайте банка. Процентная ставка зависима от различных условий (размер и срок займа). Также, если вы оформляете рефинансирование ипотечного кредита, понадобится потратить денежные средства на повторную оценку недвижимого имущества, оплату услуг нотариальной конторы, программу страхования.

- Подача заявления кредитору. Если вы все рассчитали и поняли, что можете хорошо сэкономить – обращайтесь в банковскую организацию, условия которой наиболее выгодны для вас. Так перекредитование, по факту, представляет собой оформление нового займа, кредитор выдвинет обычные требования к клиенту: определенный возраст на день погашения займа, наличие установленного минимального дохода.

Условия рефинансирования для пенсионеров

В каждом банке устанавливаются свои условия рефинансирования. Для пенсионеров нет каких-то специальных программ, они оформляют перекредитование на общих основаниях. Далее вы можете ознакомиться с условиями рефинансирования пенсионеров на примере 3 банковских организаций:

- Интерпромбанк. В данном банке возможно взять на перекредитование 45-1000 тыс. руб. Процентная ставка находится в диапазоне 11-18 процентов годовых, срок действия договора – от полугода до 5 лет. Комиссионных сборов и программ страхования не предусмотрено. Для рефинансирования нужно сделать без просрочек минимум 5 взносов по кредиту, при этом должно остаться минимум 3 обязательных платежа. Потребуется паспорт, выписка из Пенсионного фонда, документы по текущему кредиту.

- Московский Кредитный Банк. Позволят получить 50-3000 тыс. руб. на период до 7 лет. Процентная ставка равняется 13-25.5 процентам годовых. Необходимо заплатить единоразовый комиссионный сбор, равный 1.75 процентам от величины займа. При отказе от участия в программе страхования процентная ставка увеличивается на 3 процента. Для оформления рефинансирования необходим паспорт, удостоверение пенсионера, документы по текущему кредиту.

- Почта Банк. Тут можно оформить рефинансирование на 20-200 тыс. руб. Процентная ставка составляет 16.9-19.9 процентов годовых. Новый заем оформляется на период от 3 месяцев до 3 лет. Комиссионные сборы не предусмотрены. Понадобится паспорт, удостоверение пенсионера, СНИЛС, кредитная документация.

Специальные требования к пенсионерам при рефинансировании

При оформлении перекредитования к получателям пенсий предъявляются следующие требования:

- Пенсионер погасит новый заем до того, как ему исполнится 65 лет. При невыполнении данного требования понадобится привлекать поручителей.

- Гражданин должен быть постоянно либо временно прописан в Российской Федерации.

- Должны иметься бумаги, посредством которых пенсионер может подтвердить размер своего ежемесячного дохода от пенсионных выплат.

- КИ гражданина должна быть положительной.

Как видите, из особых требований здесь можно выделить разве что требование к возрасту. Мало какой банк будет оформлять новый кредит человеку, который старше 70 лет.

Ограничения по возрасту и требуются ли поручители

Практически все банки дают возможность оформить рефинансирование пенсионерам, не достигшим возраста 65 лет. Есть кредиторы, которые готовы выдать новый заем человеку возрастом 65-70 лет. Однако их очень мало, например, ВТБ 24. Есть и такие банки, где перекредитование доступно для лиц возрастом до 85 лет, например, Совкомбанк.

Поручители обязательно потребуются в случае, если оформляемый кредит заемщик сможет погасить только после наступления 65 лет. Также банк может затребовать привлечение поручителей даже в том случае, если заемщик погасит кредит до 65 лет.

Перечень банков, оформляющих рефинансирование

Пенсионер может оформить рефинансирование в таких банковских организациях:

Россельхозбанк

Рефинансирование доступно для лиц младше 65 лет. Заемщику понадобится подтвердить наличие хотя бы 1 года трудового стажа за предыдущие 5 лет. Если заем оформляется на год, минимальная процентная ставка равняется 13 процентам. В остальных случаях данный показатель повышается на 2.

Сбербанк

Получатель пенсионных выплат может объединить до 5 займов, оформив перекредитование. В этой банковской организации возможно рефинансировать ипотечный заем, автокредит, потребкредит на таких условиях:

- наибольший размер займа – 3000 тыс. руб.;

- срок – до 5 лет;

- отсутствие комиссионных сборов;

- обеспечение не требуется.

Альфа Банк

Возможно объединить до 5 займов. Участвовать в страховой программе необязательно, это никак не влияет на процентную ставку.

Она зависит только от размера кредита:

- 700-1500 тыс. руб. – от 12 до 19 процентов годовых;

- 250-700 тыс. руб. – от 15 до 19 процентов годовых;

- 50-250 тыс. руб. – от 17 до 20 процентов годовых;

- менее 50 тыс. руб. – 20 процентов годовых.

ВТБ 24

Условия следующие:

- размер займа меньше 600 тыс. руб. – процентная ставка равняется 13.5 процентам;

- размер кредита больше 600 тыс. руб. – процентная ставка находится в диапазоне от 14 до 17 процентов;

- срок кредита – до 5 лет;

- возможно объединять до 6 кредитов, оформленных в различных банковских организациях.

Перекредитование – современный продукт банков, который дает возможность переоформить действующий кредит на выгодных условиях. Это позволяет не только уменьшить ежемесячно совершаемый платеж, но и соединить разные займы в один. При этом нужно внимательно выбирать кредитора, потому что разные организации предлагают разные программы.

Если у гражданина открыты сразу несколько кредитов, с их оплатой могут появиться сложности. В особенности часто это происходит, если оформлены они в разных банках, ведь это влечёт за собой выплату комиссий и необходимость предоставлять лишние документы. Потому куда удобнее объединить кредиты в один, что существенно упрощает выплату. Объединение кредитов в один – услуга, которую предоставляют все крупные банки, включая и Сбербанк. Но как его оформить и можно ли объединить кредиты без финансовых потерь?

Консолидирующий кредит

Если вы имеете несколько кредитов в разных банках, то за ними сложно уследить, ведь по каждому нужно делать платёж ежемесячно, в разные даты, на разную сумму и разными способами. Ладно ещё, если их два, а если три, четыре? В этом-то случае и поможет консолидирующий кредит, с помощью которого можно объединить все остальные в один, и данную услугу предоставляет Сбербанк. Отметим, что чаще всего консолидацию займов совмещают с их рефинансированием. В Сбербанке дело обстоит именно так, а значит, использовать консолидирующий кредит можно и в случае, если есть риск, что вы не успеете вовремя с очередным платежом и получите штраф. С помощью рефинансирования сроки выплат растягиваются, и ежемесячная нагрузка на ваш бюджет снижается.

Рефинансирование

Если раньше его применяли лишь при крупных кредитах, да и давалось оно в основном юридическим лицам, то теперь им может воспользоваться каждый заёмщик, удовлетворяющий условиям. Это покрытие долгов банком, после чего заёмщик становится должен банку по программе рефинансирования, и ему необходимо платить лишь по ней. Оно может быть выгодно в случае изменения экономической ситуации, когда проценты по займам снижаются, и взятый ранее заём становится невыгодным. Сейчас, из-за частого изменения ставки рефинансирования, это происходит нередко. Помимо этого, с его помощью можно растянуть выплаты, если их оказалось слишком сложно делать каждый месяц в необходимом объёме.

Условия

Именно из-за совмещения консолидирующий кредит часто путают с рефинансированием. Разница же состоит в том, что рефинансирование – это погашение займа за счёт другого, в то время как консолидация – объединение нескольких. Вместе же их используют потому, что так удобнее. За счёт кредита Сбербанка погашаются сразу несколько, в результате чего гражданин становится должен уже Сбербанку, и объединяются в один, чтобы выплаты было делать проще.

Главное условие, чтобы получить такую ссуду в Сбербанке – добросовестность заёмщика.

Он должен иметь чистую кредитную историю, и по тем займам, консолидация которых осуществляется, не должно быть никаких задержек с выплатами. Так что при первой угрозе возникновения задержек нужно обращаться к этому варианту, потому как потом может оказаться уже поздно.

Другие условия, чтобы оформить такую ссуду, будут примерно теми же, что и при оформлении обычной. Необходим стандартный пакет документов: паспорт и его копии, второй документ, чтобы подтвердить данные из паспорта, постоянная регистрация, копия трудовой, справка о доходах.

В Сбербанке есть два варианта консолидирующих займов, и оба совмещены с рефинансированием. Рассмотрим основные параметры каждого из них.

Объединять можно как кредиты того же банка, в котором оформляется консолидация, так и других банков.

Объединение кредитов того же банка

Проще всего, если все кредиты оформлены в одном банке, и в нём же теперь оформляется консолидирующий. Необходимые данные по клиенту у банка уже есть и будут нужны лишь основные документы – обычно лишь идентифицирующие личность. Помимо них, потребуются лишь реквизиты счетов для погашения. Всё, что будет нужно – отправиться в отделение банка, заявить, что вам нужен консолидирующий кредит, подписать соответствующий договор. В Сбербанке эту услугу также предлагают.

Объединение кредитов других банков

А вот это сложнее, но услуга также предоставляется Сбербанком. Сделать это можно двумя способами: либо самостоятельно получить новый заём и погасить за счёт его средств старые, либо предоставить погашение банку. Во втором случае нужны будут и другие документы, помимо перечисленных в предыдущем разделе. Это: справки по каждому кредиту, заверенные банком, что вам его выдавал, и содержащие информацию о номере договора, дате окончания, сумме и так далее – всех основных параметрах, справки с реквизитами ваших кредитных счетов.

Плюсы и минусы

У объединения кредитов есть как преимущества, так и недостатки. Перечислим их, чтобы вам было легче принять решение, стоит ли объединять взятые вами займы или нет, и начнём с плюсов:

- Повышение удобства платежей – платежи нужно будет вносить лишь раз в месяц.

- Переплата благодаря консолидации займов нередко может быть уменьшена.

- Если, помимо этого, предоставляется также услуга рефинансирования, то будет уменьшен и ежемесячный платёж.

- Досрочное погашение займов улучшает вашу кредитную историю.

- Не оформляя новый заём, вы сможете получить дополнительные средства.

- Если на вашем автомобиле обременение по автокредиту, прибегнув к консолидации и включив автокредит в число займов, которые будут консолидированы, обременение вы снимете.

А теперь и о минусах:

- Чтобы собрать документы и составить новый договор, придётся потратить время, что само по себе неприятно, к тому же его может не быть, если у вас вот-вот окажется просроченным один из кредитов.

- Нужно будет подтвердить платёжеспособность для Сбербанка.

- Необходимо иметь хорошую кредитную историю, просрочки в последнее время, а тем более по тем займам, которые будут консолидироваться – недопустимы.

Если вас интересует рефинансирование для пенсионеров в ВТБ, то мы подготовили обзор кредитного предложения. Рассмотрим условия, требования и другие важные моменты.

Кредитование пользуется невероятной популярностью у российских граждан. Многие люди одновременно выплачивают платежи по нескольким займам, стараются вовремя вносить деньги на кредитную карту. Некоторые заемщики оформляли кредит по достаточно высокой ставке, а сейчас есть возможность снизить размер ежемесячного платежа и выбрать программу с приемлемым процентом. Подобные ситуации имеют прекрасное решение. Рефинансирование позволяет решить возникшие трудности и изменить некоторые нюансы кредитования.

В данной статье мы рассмотрим предложение рефинансирования для пенсионеров в ВТБ. Проанализируем ключевые аспекты, на которые необходимо обращать внимание.

Особенности рефинансирования в ВТБ

Кредиты для людей пенсионного возраста уже не удивляют. Все больше финансово-кредитных организаций предлагают данной категории заемщиков оформить займ. ВТБ не является исключением. На текущий момент в ВТБ есть специальные предложения для «неработающих пенсионеров» и для «военных неработающих пенсионеров». Различаются данные программы суммой и сроком кредитования:

- до 500 000 руб. неработающим пенсионерам;

- до 800 000 руб. неработающим военным пенсионерам;

- на срок до 3-х лет неработающим пенсионерам;

- на срок до 5-и лет неработающим военным пенсионерам.

Итак, программа рефинансирования предполагает широкий круг заемщиков. При этом предложение подходит для неработающих пенсионеров, в том числе военных.

Рефинансирование предполагает объединение нескольких кредитов в один. Преимуществами шага являются:

- снижение нагрузки на бюджет, так как уменьшается общая сумма платежей;

- существует возможность найти программы с более низкой ставкой;

- можно получить дополнительные денежные средства;

- можно увеличить или уменьшить период кредитования.

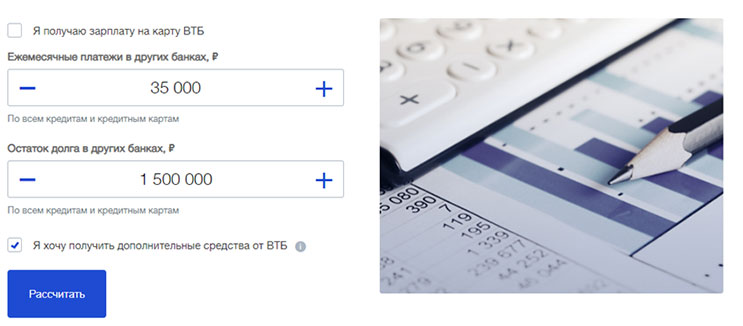

На сайте ВТБ можно заранее воспользоваться кредитным калькулятором, в которые необходимо ввести данные о текущей ситуации с кредитами:

Помните, что все расчеты доступны для ознакомления, точная информация будет известна после предоставления всего пакета документации.

Преимуществами рефинансирования в ВТБ являются:

- возможность объединения кредитов по выгодной ставке;

- отсутствие обеспечения и поручителей;

- отсутствие дополнительных комиссий;

- один за раз в 6 месяцев можно воспользоваться кредитными каникулами ВТБ.

Рефинансирование в ВТБ может быть применено к следующим видам банковских услуг:

- залоговые и беззалоговые разновидности;

- потребительские кредиты;

- автокредитование;

- ипотека;

- закрытие кредитных карт.

Отдельным моментом кредитования в ВТБ является страхование.

В отдельной статье «Возврат страховки по кредиту ВТБ» мы уже рассмотрели моменты, с которыми может столкнуться заемщик.

Если у вас возникли проблемы со страховкой, то рекомендуем обратиться за помощью профессионалов. «Возврат страховок» является квалифицированной поддержкой при возврате страховок. Прямо сейчас можно воспользоваться бесплатной консультацией.

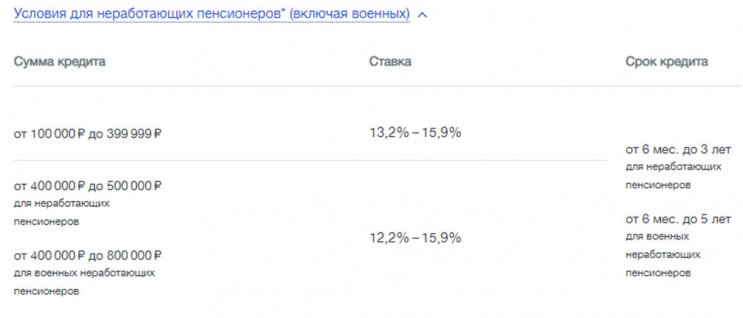

Условия рефинансирования для неработающих пенсионеров в ВТБ

Условиями данной программы являются:

- валюта – российский рубль;

- сумма денежных средств – от 100 тысяч до 5 миллионов;

- срок – для зарплатных клиентов – от 6 месяцев до 7 лет, остальные группы заемщиков могут рассчитывать на предельный период в 5 лет.

Размер процентной ставки для неработающих пенсионеров, в том числе военных, имеет некоторые отличия от стандартного варианта рефинансирования.

Таким образом, минимальная процентная ставка для неработающих пенсионеров составляет 12,2%. Максимальная сумма кредита может быть до 800 тысяч российских рублей.

Требования к потенциальному клиенту

Обратите внимание, что к рефинансируемым кредитам также предъявляются определенные требования:

- при погашении кредитки срок ее действия должен быть не менее 3 месяцев;

- погашение по кредитам должно выполняться ежемесячно;

- валютой займов должен являться российский рубль;

- по рефинансируемым продуктам обязательства должны были выполняться регулярно на протяжении последних 6 месяцев;

- не предполагается текущих просроченных долгов.

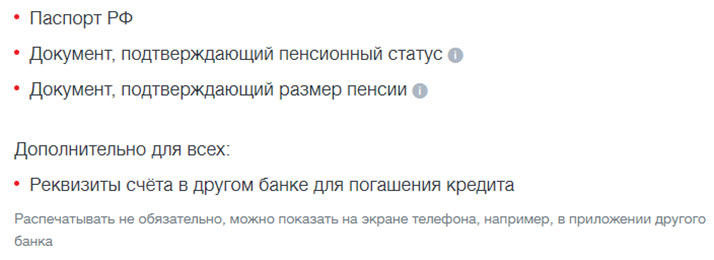

Необходимые документы

Неработающие, в том числе военные, пенсионеры, которые получают пенсию на карту ВТБ, могут предоставить для оформления только паспорт.

Остальным группам заемщиков потребуется предоставить:

Как оформить рефинансирование для пенсионеров в ВТБ

Можно оформить заявку на официальном сайте банка. Согласно информации на интернет-ресурсе, вся процедура выполняется в несколько этапов:

- Заполнение заявки и предоставление всего пакета документации.

- При положительном решении банк осуществляет перевод средств на счета в другие банки.

- Заемщик оформляет в кредитно-финансовых организациях заявления на досрочное погашение.

Рефинансирование для пенсионеров в ВТБ – это хорошая возможность объединить несколько кредитов в один. В целом, банк предлагает хорошие условия. Если вы пока не определились с программой, то заполните заявку на кредитование на нашем сайте.

Рефинансирование кредита неработающим пенсионерам в Москве по ставке от 6,9% годовых на срок до 84 месяцев. В рамках предложения можно объединить до 6 кредитов с общей суммой задолженности до 3 миллионов рублей. Изучите условия кредитования, подайте онлайн заявку на сайте выбранного банка и дождитесь одобрения. Оформить кредит на рефинансирование могут все группы пенсионеров, в том числе военные, без работы и ветераны войны.

АО «Альфа-Банк», лицензия ЦБ РФ №1326

| Сумма: | Срок: |

| 50.000 - 3 млн. ₽ | 2 - 7 лет |

| Ставка: | Возраст: |

| 6,5% - 17,9% | 21 - 70 лет |

| Платеж / месяц: | Решение: |

| 4509 ₽ | 2 минуты |

АО «Уралсиб», лицензия ЦБ РФ: №2275

| Сумма: | Срок: |

| 100.000 - 2 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,9% - 17,9% | 23 - 70 лет |

| Платеж / месяц: | Решение: |

| 3027 ₽ | 1-3 дня |

ПАО «Росбанк», лицензия ЦБ РФ №2272

| Сумма: | Срок: |

| 50.000 - 3 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,9% - 14,99% | 18 - 70 лет |

| Платеж / месяц: | Решение: |

| 4756 ₽ | 1 день |

ПAO «Промсвязьбанк», лицензия ЦБ РФ №3251

| Сумма: | Срок: |

| 50.000 - 3 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,8% - 18,6% | 23 - 65 лет |

| Платеж / месяц: | Решение: |

| 4753 ₽ | 5 минут |

ПАО Банк «ФК Открытие», лицензия ЦБ РФ №2209

| Сумма: | Срок: |

| 50.000 - 5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 6,9% - 19,9% | 21 - 68 лет |

| Платеж / месяц: | Решение: |

| 4361 ₽ | 3 минуты |

ПАО «СКБ-Банк», лицензия ЦБ РФ №705

| Сумма: | Срок: |

| 50.000 - 1,5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 7% - 19,9% | 23 - 70 лет |

| Платеж / месяц: | Решение: |

| 1010 ₽ | 1-2 дня |

АО «Газпромбанк», лицензия ЦБ РФ №354

| Сумма: | Срок: |

| 100.000 - 5 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 5,5% - 13,9% | 20 - 70 лет |

| Платеж / месяц: | Решение: |

| 8768 ₽ | 1 день |

ПАО «Почта Банк», лицензия ЦБ РФ №650

| Сумма: | Срок: |

| 20.000 - 4 млн. ₽ | 3 - 5 лет |

| Ставка: | Возраст: |

| 7,9% - 14,9% | 18 - 65 лет |

| Платеж / месяц: | Решение: |

| 4347 ₽ | 1-2 дня |

ПАО «Банк ВТБ», лицензия ЦБ РФ №1000

| Сумма: | Срок: |

| 50.000 - 5 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 6,4% - 17,2% | 21 - 70 лет |

| Платеж / месяц: | Решение: |

| 8741 ₽ | 1 - 3 дня |

ПАО «МТС-Банк», лицензия ЦБ РФ №2268

| Сумма: | Срок: |

| 50.000 - 5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 6,9% - 16,9% | 18 - 68 лет |

| Платеж / месяц: | Решение: |

| 4147 ₽ | 1 минута |

ПАО КБ «УБРиР», лицензия ЦБ РФ №429

| Сумма: | Срок: |

| 100.000 - 5 млн. ₽ | 3 - 10 лет |

| Ставка: | Возраст: |

| 6,5% - 18,6% | 19 - 75 лет |

| Платеж / месяц: | Решение: |

| 4167 ₽ | 1-2 дня |

АО АО КБ «Ситибанк», лицензия ЦБ РФ №2557

| Сумма: | Срок: |

| 100.000 - 2,5 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 6,5% - 19% | 18 - 65 лет |

| Платеж / месяц: | Решение: |

| 8722 ₽ | 1-2 дня |

АО «Райффайзенбанк», лицензия ЦБ РФ №3292

| Сумма: | Срок: |

| 90.000 - 2 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 7,99% - 12,99% | 23 - 67 лет |

| Платеж / месяц: | Решение: |

| 7615 ₽ | 5 минут |

ПАО «Сбербанк», лицензия ЦБ РФ №1481

| Сумма: | Срок: |

| 30.000 - 3 млн. ₽ | 1 - 5 лет |

| Ставка: | Возраст: |

| 11,4% - 19,9%% | 21 - 65 лет |

| Платеж / месяц: | Решение: |

| 2678 ₽ | 1-2 дня |

АО «Россельхозбанк», лицензия ЦБ РФ №3349

| Сумма: | Срок: |

| 30.000 - 3 млн. ₽ | 1 - 7 лет |

| Ставка: | Возраст: |

| 7% - 18% | 23 - 70 лет |

| Платеж / месяц: | Решение: |

| 2622 ₽ | 1-3 дня |

Условия рефинансирования кредитов для пенсионеров

Услуги рефинансирования потребительских кредитов для пенсионеров банки Москвы оказывают гражданам РФ в возрасте от 60 до 75 лет. К ним предъявляются определенные требования:

- предоставление данных о членах семьи для оценки платежеспособности;

- оформление страховки, которая позволит покрыть риски в случае форс-мажора;

- внесение залога или привлечение поручителя;

- наличие дополнительного источника доходов, кроме пенсионных выплат.

Ррефинансирование для пенсионеров осуществляется на максимальный срок до 7 лет с размером лимита от 300 тысяч до 5 миллионов рублей.

Как пенсионеру рефинансировать кредит в Москве

Подать заявку можно дистанционно, перейдя на официальный сайт финансовой организации. Анкета на рефинансирование кредитов людям пенсионного возраста заполняется в режиме онлайн, после чего банк уведомляет обратившегося о предварительном решении. Далее клиент собирает перечень всех требуемых документов (паспорт, пенсионное удостоверение, выписка из ПФ, справка о доходах, выписка о предыдущих задолженностях и другие) и посещает отделение.

Некоторые банки Москвы предлагают заключить договор без посещения офиса, вызвав курьера домой. После анализа предоставленной информации от пенсионера составляется новый договор на рефинансирование. Как только вы его подпишете, банк направит заемные средства на погашение долгов (или переведет на карту), сами деньги на руки не выдаются. Далее вы получите новый график платежей, в соответствии с которым следует возвращать долг.

Этой весной банки активно запускают программы по рефинансированию. В частности, объединяя ипотеку и другие кредиты заёмщика в один объединённый кредит. Несмотря на все очевидные плюсы, у этой схемы есть и немало рисков. Лайф разбирался в новых программах рефинансирования и выяснил, на чём банки могут обмануть заёмщиков и когда не стоит объединять кредиты.

" src="https://static.life.ru/posts/2019/04/1210572/b5340c3ab2c984211f29ef09aef8ce04.jpg" loading="lazy" style="width:100%;height:100%;object-fit:cover"/>

Как и любой банковский продукт, рефинансирование имеет свои плюсы и минусы и подходит далеко не всем и не во всех ситуациях. Тем более когда речь идёт об объединении кредитов.

Снижает риск просрочки и уменьшает ежемесячный платёж

Если эти кредиты объединить в один, да ещё и уменьшить при этом процентную ставку, то заёмщику становится полегче. Когда есть несколько займов в разных банках, риск просрочки выше.

— Удобнее делать один платёж в один банк, — пояснила руководитель федеральной юридической компании "Стопдолг" Валентина Зебницкая. — Особенно целесообразно проводить рефинансирование с объединением кредитов клиентам МФО и обладателям кредитных карт. Но с такими клиентами банки очень неохотно работают, для рефинансирования у них должна быть идеальная кредитная история, никаких просрочек.

Увеличивается срок платежа

Главный риск, с которым могут столкнуться заёмщики при рефинансировании нескольких кредитов, — это увеличение времени их погашения. Основная задача рефинансирования — снизить ежемесячный платёж за счёт удлинения сроков кредитования на один-два года, рассказал президент Национальной ассоциации профессиональных коллекторских агентств (СРО "НАПКА") Эльман Мехтиев. Правда, на практике может оказаться, что в конечном итоге клиент выплатит банку ту же сумму, только за более длительный срок.

Повышается общая сумма выплаты по кредиту

Коммерческие банки пытаются обменять "удобство платежа" от объединения и рефинансирования нескольких кредитов на значительную переплату, отметил главный аналитик ООО "ЦАФТ" (Центр аналитики и финансовых технологий) Антон Быков. Хорошо, если рефинансирование приведёт только к увеличению срока платежа. Часто вместе с увеличением срока увеличивается и общая сумма выплат по кредиту. Так что рефинансирование имеет смысл для свежих кредитов.

— Система выплат по кредиту построена таким образом, что сначала вы выплачиваете проценты по кредиту и только по небольшой нарастающей начинаете погашать свой основной долг, — рассказала аналитик компании "Финист" Ирина Ланис. — К примеру, если вы брали кредит на 500 тыс. рублей на пять лет и вам осталось три года выплат, то даже при снижении кредитной ставки на 1% выгода составит всего лишь 7 тыс. рублей, в то время как снижение на 3% поможет сэкономить 17 тысяч.

Услуга не для всех

О ещё об одном нюансе объединённых кредитов эксперт Международного финансового центра Дмитрий Иногородский узнал на собственном опыте. Он позвонил в банк и по телефону получил одобрение на рефинансирование. Только вот в отделении в этой услуге отказали. Просто предложили взять кредит наличными на нужную сумму. Но если у клиента максимальная кредитная загруженность, такой кредит не дадут, пояснил Дмитрий Иногородский, поскольку при выдаче нового кредита банк учитывает выплаты по уже имеющимся. Если у человека половина доходов уходит на погашение займов, новый ему не дадут. Таким образом, под видом новой услуги банк просто заманивает платёжеспособных клиентов, которые могут взять новый кредит.

Не для маленьких сумм

При объединении кредитов нужно учитывать общую сумму долга. Это имеет смысл, если кредит предстоит выплачивать ещё хотя бы шесть месяцев, пояснил начальник отдела продаж "БКС брокер" Вячеслав Абрамов. В противном случае оформление займа обернётся ещё большими выплатами.

По словам эксперта, размер задолженности должен составлять сотни тысяч рублей. Оформлять рефинансирование на небольшую сумму попросту невыгодно. Чаще всего его проводят, если у клиента есть ипотечный или хотя бы большой долгосрочный потребкредит.

Можно потерять залог

Если при объединении нескольких кредитов всё формируется в единый залоговый кредит (например, объединяются товарные кредиты, кредитная карта и ипотека), важно понимать, что возникает риск потери залогового имущества. До объединения клиент банка мог при снижении дохода направлять деньги на погашение в первую очередь займа, обеспеченного залогом (ипотеки или автокредита), и сохранять имущество. Теперь такой возможности не будет.

Посчитайте выгодные для вас условия рефинансирования

Объедините несколько «тяжёлых» кредитов в один «лёгкий» со сниженной ставкой. Ежемесячная нагрузка или общая переплата станут ниже!

Данный расчет предварительный. Точная ставка и сумма кредита будут определены при оформлении договора. Банк вправе отказать в выдаче кредита без объяснения причин.

Ставки рефинансирования

| Сумма кредита | Процентная ставка |

|---|---|

| до 300 000 ₽ | 12,9% до 16,9% |

| от 300 000 ₽ до 1 000 000 ₽ | 12,4% |

| от 1 000 000 ₽ | 11,4% |

При рефинансировании только кредитов Сбербанка ставка от 11,9% до 19,9%

Смотрите, как это просто

Какие кредиты вы можете рефинансировать

Кредиты других банков

- Потребительский кредит

- Автокредит

- Ипотека

- Кредитные карты или дебетовые карты с разрешенным овердрафтом

Кредиты Сбербанка

- Потребительский кредит

- Автокредит

- Ипотека

Какие документы нужны для рефинансирования

Если оформляете в офисе банка

- Паспорт

- Справка или выписка по кредиту — если рефинансируете кредит другого банка

- Справка о доходах — если хотите взять дополнительную сумму более 300 000 ₽ (Справка 2-НДФЛ или по форме Сбербанка)

Если оформляете в Сбербанк Онлайн

Документы не нужны

Рефинансирование поможет

Требования к рефинансируемым кредитам

Количество рефинансируемых кредитов

от 1 до 5 (включительно)

Срок действия внутренних кредитов

не менее 180 календарных дней на дату рассмотрения кредитной заявки

Мин. сумма рефинансируемого кредита

Своевременное погашение задолженности.

Отсутствие текущей просроченной задолженности.

Отсутствие реструктуризации по рефинансируемому кредиту.

Отсутствие рефинансирования по рефинансируемому кредиту.

Какие кредиты вы можете рефинансировать

Полученные в других банках

- Потребительский кредит

- Автокредит

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотека

Полученные в Сбербанке

При оформлении заявки в отделении СберБанка (при условии рефинансирования не менее одного стороннего кредита)

- Потребительский кредит

- Автокредит

При оформлении заявки в Сбербанк Онлайн

- Потребительский кредит

- Автокредит

- Ипотека

| Валюта кредита | Рубли РФ |

|---|---|

| Мин. сумма кредита | 30 000 рублей* |

| Макс. сумма кредита | 3 000 000 рублей |

| Срок кредита | От 3 месяцев до 5 лет |

| Комиссия за выдачу кредита | Отсутствует |

| Обеспечение по кредиту | Не требуется |

*60 000 рублей, при рефинансировании только кредитов Сбербанка.

Требования к заемщикам

Стаж работы от 6 месяцев, если не получаете зарплату на карту Сбербанка*;

*для работающих пенсионеров, получающих пенсию на счет в Сбербанке - не менее 3 месяцев на текущем месте работы;

*Возраст, до достижения которого должен наступать срок возврата кредита по договору

Если оформляете в офисе банка

- Паспорт

- Справка или выписка по кредиту — если рефинансируете кредит другого банка

- Справка о доходах — если хотите взять дополнительную сумму более 300 000 ₽ (Справка 2-НДФЛ или по форме Сбербанка)

Получение и обслуживание кредита

| Кредит предоставляется гражданам в отделениях Сбербанка России | Кредит предоставляется в отделениях Банка физическим лицам независимо от места постоянной/временной регистрации на территории Российской Федерации |

|---|---|

| Срок рассмотрения кредитной заявки | От 2-х минут и не более 2-х рабочих дней* со дня предоставления в Сбербанк полного пакета документов |

| Способ предоставления кредита | Единовременно в безналичном порядке путем зачисления суммы кредита в день заключения кредитного договора на текущий счет/счет дебетовой банковской карты** (за исключением счета виртуальной*** банковской карты)**** заемщика, открытый в Сбербанке. Одновременно с зачислением денежных средств Сбербанк по распоряжению заемщика осуществляет безналичный перевод денежных средств в счет погашения рефинансируемых кредитов (без взимания комиссии). |

| Порядок погашения кредита | Аннуитетными (равными) платежами |

| Условия полного или частичного досрочного погашения кредита | Осуществляется без предварительного уведомления Сбербанка на основании поданного в отделении Сбербанка заявления о досрочном погашении кредита в текущую дату, содержащего сумму и счет, с которого будет осуществляться перечисление денежных средств. Минимальная часть досрочно возвращаемого кредита не ограничена. Дата исполнения заявления о досрочном погашении кредита может приходиться на любой день (рабочий/выходной/праздничный). При этом осуществляется уплата процентов за фактический срок пользования кредитом. Подача заявления о досрочном погашении возможна также с использованием системы «Сбербанк Онлайн». Комиссия за досрочное погашение не взимается. |

| Неустойка за несвоевременное погашение кредита | Неустойка за несвоевременное погашение кредита и/или уплату процентов составляет 20% годовых с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной договором потребительского кредита, по дату погашения просроченной задолженности по договору потребительского кредита (включительно). |

* Срок рассмотрения заявления на предоставление кредита может быть увеличен по усмотрению Сбербанка.

** После проведения доработок автоматизированных систем, обеспечивающих возможность зачисления кредита исключительно на счет банковской карты, при зачислении кредита на новую банковскую карту может использоваться только банковская карта «Momentum»

*** Банковская карта, не имеющая материального носителя

**** Зачисление на счет карты возможно после проведения соответствующих доработок автоматизированных систем

Читайте также: