Обязанности пенсионного фонда перед пенсионерами

2. Пенсионный фонд Российской Федерации обязан:

1) использовать средства пенсионных накоплений исключительно в целях, установленных настоящим Федеральным законом;

2) заключать договоры с государственной управляющей компанией, а также с управляющими компаниями и специализированным депозитарием, которые отобраны по результатам конкурса, в порядке, определяемом Правительством Российской Федерации;

3) передавать управляющей компании средства пенсионных накоплений в порядке и сроки, которые установлены Правительством Российской Федерации, и в соответствии с договорами доверительного управления средствами пенсионных накоплений;

4) оплачивать расходы, связанные с инвестированием средств пенсионных накоплений;

5) рассматривать отчеты специализированного депозитария и управляющих компаний о финансовых результатах их деятельности по формированию и инвестированию средств пенсионных накоплений;

6) расторгать договоры со специализированным депозитарием и управляющими компаниями по основаниям, предусмотренным настоящим Федеральным законом и законодательством Российской Федерации;

7) принимать меры, предусмотренные законодательством Российской Федерации, для обеспечения сохранности средств пенсионных накоплений, находящихся в доверительном управлении управляющей компании, с которой прекращается (расторгается) договор доверительного управления средствами пенсионных накоплений;

8) вести обособленный учет средств пенсионных накоплений и обеспечивать режим их учета, позволяющий сверять средства, учтенные в специальной части индивидуальных лицевых счетов застрахованных лиц за прошедший финансовый год, с суммами поступивших страховых взносов и доходами от инвестирования за тот же период, а также средства, учтенные в специальной части индивидуальных лицевых счетов застрахованных лиц нарастающим итогом, с общим объемом пенсионных накоплений;

9) отражать результаты инвестирования средств пенсионных накоплений, порядок расчета которых устанавливается уполномоченным федеральным органом исполнительной власти, и средства пенсионных накоплений в специальной части индивидуальных лицевых счетов застрахованных лиц в порядке и сроки, которые установлены Федеральным законом от 1 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования";

(пп. 9 в ред. Федерального закона от 09.05.2005 N 48-ФЗ)

10) запрашивать и получать у государственной управляющей компании и управляющих компаний, отобранных по конкурсу, средства на выплаты за счет средств пенсионных накоплений в соответствии со статьями 38 и 39 настоящего Федерального закона;

11) направлять ежеквартально в уполномоченный федеральный орган исполнительной власти отчет по формам, установленным уполномоченным федеральным органом исполнительной власти, о поступлении страховых взносов на финансирование накопительной части трудовой пенсии и об их направлении на инвестирование, а также о выплатах за счет средств пенсионных накоплений;

12) направлять ежегодно в уполномоченный федеральный орган исполнительной власти отчет по форме, установленной уполномоченным федеральным органом исполнительной власти, о средствах, учтенных в специальной части индивидуальных лицевых счетов застрахованных лиц, и о результатах инвестирования средств пенсионных накоплений, переданных в доверительное управление управляющим компаниям;

13) направлять не позднее 1 сентября каждого года застрахованным лицам информацию о состоянии специальной части их индивидуальных лицевых счетов и о результатах инвестирования средств пенсионных накоплений;

(пп. 13 в ред. Федерального закона от 09.05.2005 N 48-ФЗ)

14) рассматривать заявления застрахованных лиц о выборе инвестиционного портфеля (управляющей компании) в порядке, установленном статьей 33 настоящего Федерального закона;

15) в соответствии с порядком, установленным статьей 36.9 Федерального закона от 7 мая 1998 года N 75-ФЗ "О негосударственных пенсионных фондах", рассматривать заявления застрахованных лиц об отказе от формирования накопительной части трудовой пенсии через Пенсионный фонд Российской Федерации и о выборе негосударственного пенсионного фонда, поданные в соответствии со статьей 32 Федерального закона от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации";

(пп. 15 в ред. Федерального закона от 09.05.2005 N 48-ФЗ)

16) обеспечивать перевод средств пенсионных накоплений в размере, равном сумме средств, отраженных в специальной части индивидуального лицевого счета застрахованного лица, в выбранную застрахованным лицом управляющую компанию или выбранный негосударственный пенсионный фонд, уполномоченный в соответствии с федеральным законом осуществлять деятельность по обязательному пенсионному страхованию в Российской Федерации;

17) в случае прекращения (расторжения) договора доверительного управления средствами пенсионных накоплений с управляющей компанией по основаниям, предусмотренным пунктом 17 статьи 18 настоящего Федерального закона, уведомлять об этом застрахованных лиц, выбравших данную управляющую компанию, одновременно с представлением ежегодной информации, предусмотренной подпунктом 13 настоящего пункта.

В России в 2019 году проживает более 146 миллионов человек (с учетом Крыма и Севастополя). Из них более 40 миллионов это пенсионеры, то есть получатели материальных выплат – пенсии.

По официальным прогнозам число нетрудоспособных граждан будет увеличиваться, в то время как процент работающего населения падать.

Бесплатно по России

Под пенсионерами, в первую очередь, понимают лиц преклонного возраста – тех, кто в силу своих лет уже не может осуществлять трудовую функцию. Их, действительно, большинство. Однако выплаты также получают инвалиды всех возрастов – их почти 11 миллионов человек. Кроме этого, существует пенсия по потере кормильца, на которую вправе рассчитывать несовершеннолетние и студенты (при определенных условиях).

Задача по обеспечению выплат всем этим категориям населения лежит на Пенсионном фонде России. Однако его организационные функции не сводятся лишь к назначению и выплате пенсий. Они намного шире, как и задачи, стоящие перед ПФР. О функциях и назначении пенсионного фонда и пойдет речь в статье далее.

Что такое Пенсионный фонд РФ

Пенсионный фонд России представляет самостоятельную, обособленную от органов государственной власти организацию, основным назначением которой является управление денежными средствами, аккумулирующимися на его счетах в рамках системы обязательного пенсионного страхования.

Деньги, которыми заведует данная структура, являются собственностью государства, однако они не входят в часть бюджетов какого-либо уровня. В этой связи ПФР, а также ФСС (соцстрах) и ФОМС (обязательное медицинское страхование) называют внебюджетными фондами.

Отделения организации присутствуют в каждом регионе и городе страны, при этом имеет довольно сложную вертикальную структуру. Разберем ее в иерархическом порядке, начиная с руководящих органов.

Центральный аппарат

Включает в себя Правление ПФР, являющееся основным распорядительным органом фонда. Оно состоит из Председателя и его заместителей, курирующих работу по отдельным направлениям деятельности. Кроме этого, в состав Центрального аппарата входит Ревизионная комиссия, осуществляющая внутренний аудит, и информационный центр, ответственный за функционирование и администрирование системы персонифицированного учета.

Немаловажную роль в деятельности ПФР отведено Исполнительной дирекции, которая обеспечивает контроль работы территориальных подразделений фонда на местах.

Окружные управления

В структуре ПФР восемь окружных управлений, по числу федеральных округов страны. Их задачей является координация деятельности территориальных отделений на местах.

Региональные отделения

ПФР России имеет управления в 84 регионах Российской Федерации. Они, в свою очередь, координируют работу клиентских подразделений, которые, как правило, имеются в каждом муниципалитете. Именно сюда обращаются граждане при решении вопросов о назначении им пенсионных выплат.

История создания

Пенсионного фонда как такового не существовало до 1990 года. Это объясняется существовавшей при СССР социально-экономической системой. По сути, единственным работодателем во времена Советского Союза было само государства в лице его различных и многочисленных структур. Частных предприятий не было и даже знаменитые кооперативы, которые появились во времена перестройки, не обладали многими признаками обособленной коммерческой организации.

В этой связи для выплаты пенсии не было необходимости в каком-либо посреднике между пенсионером и государством, которые и обеспечивало материальное обеспечение гражданам пенсионного возраста напрямую из бюджета.

В период распада Союза ССР на фоне краха сложившейся социально-экономической системы и всеобщего кризиса, охватившего все сферы жизни общества и государства, последнее заявило о невозможности исполнения своих социальных обязательств. В этой связи был сформирован Пенсионный фонд России, наполнение которого не было непосредственного связано с бюджетом страны. Это произошло в 1990 году.

В период становления рыночных отношений, на протяжении 90-х годов прошлого века, Пенсионный фонд России испытывал постоянный дефицит средств, последствиями которого были периодические перебои с выплатами пенсий. Для его покрытия ПФР использовал практику привлечения заемных средств, в том числе и в коммерческих структурах. В последующие года ситуация стабилизировалась на фоне улучшения экономической обстановки в стране.

В 2002 была проведена крупная реформа системы пенсионного обеспечения, которая осуществила переход ее на страховые принципы.

В 2019 году Правительство РФ приняло решение о повышении возраста выхода на пенсию. Реформа будет проходить поэтапно и завершится в 2028 году.

Роль и назначение ПФР

Пенсионный фонд России является ведущей и крупнейшей организацией, входящей в сферу социального обеспечения РФ. ПФР играет ведущую роль в функционировании системы обязательного пенсионного страхования, за счет чего миллионы россиян получают выплаты, обеспечивающие их материальные потребности.

Кроме этого, назначением и задачами ПФР являются:

- обеспечение контроля поступления страховых взносов;

- аккумуляция денежных средств, поступающих в фонд;

- изыскания дополнительных источников поступления денег.

На данный момент задачи, стоящие перед ПФР, выполняются фондом в полном объеме.

Из каких средств формируется фонд

Основой современной пенсионной системы РФ является принцип солидарности поколений. Это означает, что денежные средства, которые выплачиваются ПФР в качестве материального обеспечения пенсионеров, поступают, преимущественно, за счет взносов ныне работающих граждан. Им же будет выплачиваться пенсия за счет взносов последующих поколений.

Данный принцип имеет определенные изъяны, к примеру, стремительное увеличение числа граждан пенсионного возраста относительно количества работающих, однако действенной альтернативы ему пока что нет.

Итак, основным источников средств, за счет которых формируется фонд, являются страховые взносы. В соответствии с законом их платят работодатели за своих сотрудников.

Какой-либо единой, фиксированной суммы страховых взносов в данном случае не предусмотрено, поскольку она зависит непосредственно от уровня заработной платы работников составляя 22% от нее.

Перечисленные средства конвертируются в ИПК, параметр которого влияет на возможность получения страховой пенсии в будущем, а также на ее размер.

Важно! Индивидуальные предприниматели, хоть и являются физическими лицами, однако обязаны перечислять взносы сами за себя за своих сотрудников (при наличии) в самостоятельном порядке.

За неисполнение обязанностей по уплате страховых взносов для организаций-работодателей предусмотрены штрафные санкции.

Кроме страховых взносов, которые и формируют подавляющая часть бюджета фонда, финансирование последнего происходит также из следующих источников:

- добровольные переводы граждан (в дополнение к обязательным взносам);

- перечисления из бюджета Российской Федерации.

Функции Пенсионного фонда

К основным функциям следует отнести:

- администрирование системы персонифицированного учета;

- выплата пенсий и пособий застрахованным гражданам;

- формирование бюджета фонда за счет сбора страховых взносов;

- установление права на материнский капитал, а также контроль расходования данных средств на целевые нужды;

- участие в программе государственного софинансирования пенсий. На данный момент действие ее приостановлено.

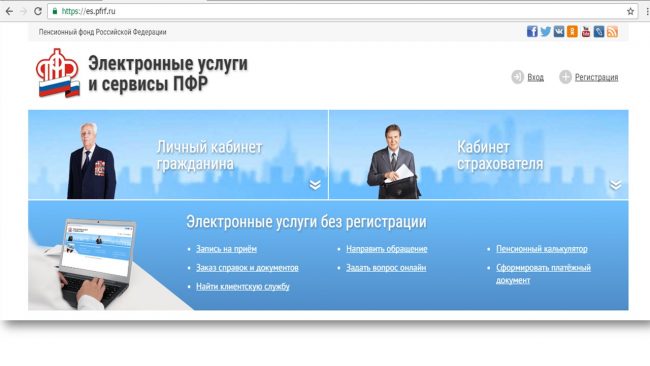

Личный кабинет на сайте ПФР

В целях обеспечения большей доступности предоставляемых фондом услуг на сайте ПФР присутствует возможность создания личного кабинета. Единственным условием для этого является наличие подтвержденной учетной записи на портале «Госуслуги», поскольку доступ к электронным сервисам ПФР осуществляется через ЕСИА.

Личный кабинет на сайте ПФР предоставляет следующие возможности:

- получение информации о состоянии лицевого счета;

- получение справок для предоставления по месту требования;

- подача заявления на выдачу пенсии или заявки на распоряжение средствами материнского капитала;

- возможность смены негосударственного пенсионного фонда.

Функционал личного кабинета на сайте ПФР расширяется с течением времени.

Негосударственные пенсионные фонды

Кроме ПФР, который является государственной структурой, существует достаточно большое количество частных пенсионных фондов. Их основной задачей является привлечение средств граждан и инвестирование их в различные экономически выгодные проекты, за счет чего клиенты НПФ получат доход, что значительно увеличит размер пенсии, часть которой будет выплачиваться этим фондом.

Стать клиентом негосударственного пенсионного фонда можно, заключив с последним соответствующий договор. В этом случае часть страховых взносов будет направляться на счета НПФ. Кроме этого, гражданин вправе в добровольном порядке перечислять денежные средства в выбранный фонд для формирования негосударственной, дополнительной пенсии.

Пенсионный фонд России является одной из крупнейших организаций в России, основной задачей которой является обеспечение бесперебойных выплат денежных средств пенсионерам. Кроме этого, ПФР осуществляет деятельность по администрированию страховых взносов, что и является основным источником его финансирования.

Полезное видео

Еще больше об истории Пенсионного фонда смотрите в видео:

Пенсионный фонд – это целевой внебюджетный фонд, который осуществляет выплаты пенсий по старости, социальных пенсий по инвалидности или пенсий при потере кормильца.

Пенсионные фонды делятся на государственные пенсионные фонды и негосударственные пенсионные фонды в зависимости от того, какая компания осуществляет управление пенсионным фондом.

Государственный пенсионный фонд РФ

Пенсионный фонд РФ - целевой внебюджетный фонд, образованный как самостоятельная финансово - кредитная организация, осуществляющая государственное управление финансами обязательного пенсионного страхования и выполняющая отдельные банковские операции.

Денежные средства фонда являются государственной собственностью, не входят в состав бюджетов и изъятию не подлежат.

Основным принципом работы государственного Пенсионного фонда является принцип солидарности поколений. То есть взносы пенсии, которые выплачиваются сейчас гражданам, осуществляются за счет страховых взносов с заработной платы трудоспособного населения. Условно механизм данного обеспечения можно сформулировать так: текущее поколение трудоспособных граждан работает, получает материальные блага. Часть из них передаётся современным пенсионерам, которые получают содержание от государства за свои былые труды.

Когда поколение трудоспособного возраста станет старше, и на его место придет повзрослевшая молодежь, то эта схема будет действовать, как и ранее, только уже с другими участниками.

И тем, кто раньше наполнял Пенсионный фонд России, будут выплачивать обеспечение. Это циклическая смена.

Источники формирования средств пенсионного фонда РФ

Источниками формирования средств пенсионного фонда РФ являются:

- страховые взносы работодателей и граждан. В этом случае средства пенсионного фонда РФ образуются за счет страховых взносов следующих страхователей:

1) из числа лиц, производящих выплаты физическим лицам (в том числе - организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями);

2) индивидуальные предприниматели, адвокаты;

3) физические лица, добровольно вступающие в правоотношения по обязательному пенсионному страхованию (они приравниваются к страхователям);

- средства из федерального бюджета РФ;

Задачи пенсионного фонда РФ

Основными задачами пенсионного фонда РФ являются:

обеспечение совместно с налоговыми органами целевого сбора и аккумуляция страховых взносов;

капитализация собственных средств, привлечение дополнительных источников финансирования, инвесторов;

организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в системе обязательного пенсионного страхования;

работа по взысканию с граждан и работодателей пенсионных средств в целях обеспечения выплат по инвалидности в результате получения увечий на производстве;

осуществление совместно с налоговыми органами контроля за полнотой поступающих страховых взносов со стороны работодателей и правильностью их расходования и др.

Функции пенсионного фонда РФ

К социально-значимым функциям пенсионного фонда РФ можно отнести:

Назначение и выплата пенсий;

Ведение учета средств, поступающих на счета;

Назначение и реализация социальных выплат определенным категориям граждан: инвалидам, Героям Советского Союза, Героям РФ, ветеранам и т.д.

Взаимодействие со страхователями и работодателями;

Взыскание недоимок по пенсионным отчислениям;

Оформление и выдача материнских сертификатов;

Выплата средств материнского капитала;

Управление накопленными в системе деньгами с помощью государственной управляющей компании;

Установление федеральных социальных доплат, чтобы довести совокупный доход до размера прожиточного минимума;

Реализация государственных программ по совместному финансированию пенсий для населения.

Личный кабинет и государственный пенсионный фонд России

На сайте Пенсионного фонда России есть личный кабинет, который может создать любой гражданин.

Для этого необходимо пройти регистрацию на сайте ПФР. Для регистрации требуется паспорт и СНИЛС.

Личный кабинет позволяет, на удаленном доступе, совершать следующие действия:

Получить информацию о комплекте документов, которые необходимы для получения пенсии.

Подать заявление на получение пенсии.

Выбрать способ получения пенсии.

Получить информацию по материнскому капиталу или подать заявку на получение материнского капитала.

Перевести имеющиеся денежные накопления в негосударственный пенсионный фонд.

Оформить справку для предоставления в организации.

Негосударственный пенсионный фонд

Задача негосударственного пенсионного фонда (НПФ) - накопить денежные средства на счету налогоплательщика.

Негосударственные пенсионные фонды – это частные пенсионные фонды. Негосударственные пенсионные фонды являются собственниками средств, которые могут быть мобилизованы и действуют по принципу инвестиционных фондов: граждане дают им деньги, управляющие организации решают, куда им вложить их, и с полученных процентов выплачивают пенсии для граждан.

Денежные накопления могут вноситься работодателем ежемесячно или самим человеком с выбранной периодичностью. Негосударственные пенсионные фонды индивидуально подходят к каждому клиенту и предлагают дополнительные программы по накоплению пенсий.

При закрытии негосударственного пенсионного фонда накопленные денежные средства можно перевести на счет другого негосударственного фонда.

Базой для формирования накоплений является официальная заработная плата. При этом не вся перечисляемая сумма идет на счет налогоплательщика. Часть взносов направляется фондом на обеспечение пенсией тем гражданам, которые получает ее сейчас.

Распоряжаться накопленными денежными средствами можно только после выхода на пенсию.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

![]()

![]()

Взаимодействие органов Пенсионного фонда РФ с органами Министерства по налогам и сборам. Федерального казначейства, социальной защиты населения, записи актов гражданского состояния и другими органами

ОБЩИЕ ВОПРОСЫ ОРГАНИЗАЦИИ РАБОТЫ ОРГАНОВ ПЕНСИОННОГО ФОНДА РФ

В целях повышения эффективности и качества учета формирования финансовых ресурсов, предназначенных для назначения, выплаты пенсий, ПФР взаимодействует с:

- органами Министерства РФ по налогам и сборам;

- органами федерального казначейства;

- органами социальной защиты населения;

- органами записи актов гражданского состояния и другими органами.

Министерством РФ по налогам и сборам (МНС России) и ПФР в целях реализации положений гл. 24 части второй Налогового кодекса РФ и Закона об обязательном пенсионном страховании разработан Порядок обмена информацией между налоговыми органами и органами ПФР.

Обмен информацией между налоговыми органами и органами ПФР осуществляется на уровне субъектов РФ, а также районов, городов.

Территориальные инспекции МНС РФ в городах, районах представляют управлениям ПФР не реже одного раза в квартал сведения о фактах неправильного исчисления взносов в ПФР, выявленных по результатам выездных налоговых проверок по полноте и правильности единого социального налога; обеспечивают представление достоверных справок о доходах индивидуальных предпринимателей; ежеквартально представляют сведения об организациях и предприятиях, находящихся в процедуре банкротства по заявлению инспекции МНС России, с указанием стадии и суммы задолженности по страховым взносам и пени в ПФР.

Управления ПФР обеспечивают передачу налоговым органам информации:

- о плательщиках страховых взносов в ПФР, а также о застрахованных лицах и их доходах из индивидуальных лицевых счетов;

- сведений о доходах физических лиц из индивидуальных лицевых счетов;

- о фактах неправильного исчисления взносов в. ПФР (в том числе в составе единого социального налога), выявленных в результате проверок, проводимых индивидуальных сведений в соответствии с Федеральным законом «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

В соответствии с Соглашением о взаимодействии органов федерального казначейства и органом ПФР, органы федерального казначейства ежедневно передают органам ПФР выписки из сводного реестра поступивших доходов. Выписка должна содержать: наименование платежного документа, номер платежного документа, идентификационный номер, номер счета плательщика, сумму платежа и код бюджетной классификации.

Между отделением ПФР и органом социальной защиты населения заключается соглашение об информационном обмене, в соответствии с которым управления ПФР ежемесячно передают в управления социальной защиты населения базы данных по назначению и выплате пенсиий за электронно-цифровой подписью. Управления социальной защиты населения должны использовать информацию из базы данных для социального обеспечения населения.

Управления социальной защиты населения ежемесячно передают центрам социального обслуживания, которые являются юридическими лицами, информацию о размере назначенной пенсии граждан, состоящих на социальном обслуживании, для расчета платы за оказание услуг. Кроме того, на них возложена обязанность выдавать справки пенсионерам о размере пенсии, заверенные печатью и подписью начальника Управления ПФР, для назначения государственного пособия на детей и установления ежемесячной доплаты к пенсии муниципальным служащим.

В соответствии с Федеральным законом от 15 ноября 1997 г. «Об актах гражданского состояния (в ред. от 25 октября 2001 г.) руководитель органа записи актов гражданского состояния сообщает органу ПФР сведения о государственной регистрации смерти. Поскольку назначение и выплата пенсии осуществляются по месту жительства, то органы регистрации актов гражданского состояния сообщают последнее место жительства умершего.

Распределение обязанностей между работниками Управления ПФР зависит от того, внедрена ли в них функциональная специализация или применяется участковый метод работы. В отделах на каждого работника утверждается должностная инструкция.

Начальник отдела персонифицированного учета и взаимодействия со страхователями и застрахованными лицами:

1) организует и осуществляет контроль за работой по :

- регистрации застрахованных лиц;

- сбору индивидуальных сведений и обеспечению их достоверности;

- назначению (перерасчету) пенсий на основании данных персонального учета;

2) совместно со специалистами осуществляет :

- разработку планов работы отдела;

- анализ деятельности отдела;

- составление сводно-аналитической, оперативной информации;

- подготовку еженедельной, квартальной, годовой отчетности;

- работу по соблюдению единой методологии и технологии работ персонифицированного учета;

3) при наличии в Управлении межрайонного пункта персонифицированного учета (МРП ПУ) осуществляет :

- анализ деятельности межрайонного пункта персонифицированного учета;

- контроль за обработкой индивидуальных сведений и ввода их в информационную систему;

- контроль за хранением документов системы персонифицированного учета (СПУ);

- анализ взаимодействия межрайонного пункта с управлениями (отделами), входящими в состав межрайонного пункта персонифицированного учета;

4) при отсутствии в Управлении межрайонного пункта персонифицированного учета осуществляет:

- контроль за передачей индивидуальных сведений в межрайонный пункт персонифицированного учета для ввода их в информационную систему;

- контроль за отработкой ошибочных документов в системе персонифицированного учета, переданных из межрайонного пункта персонифицированного учета;

- анализ взаимодействия управления (отдела) с межрайонным пунктом персонифицированного учета.

Ведущий специалист отдела персонифицированного учета и взаимодействия со страхователями и застрахованными лицами:

1) регистрирует застрахованных лиц в системе обязательного пенсионного страхования;

2) ведет наблюдательные дела страхователей в соответствии с требованиями, установленными государственным учреждением — Отделением ПФР;

3) принимает от страхователей индивидуальные сведения о стаже и заработке застрахованных лиц, осуществляет контроль за своевременным их представлением, проводит камеральные проверки, а также достоверность представленных индивидуальных сведений о заработке и стаже;

4) ведет учет платежей, поступивших на счет ПФР от страхователей;

5) проводит камеральные проверки по срокам платежей;

6) обобщает и анализирует ошибки в технологии приема и передачи документов персонифицированного учета, информирует о результатах анализа начальника управления;

7) рассматривает в установленном порядке заявления страхователей по вопросам представления в органы ПФР необходимых документов, сведений и по другим вопросам, связанным с деятельностью отдела (группы) персонифицированного учета;

8) изучает нормативные правовые и инструктивные документы;

9) информирует страхователей, граждан о целях и задачах ПФР, вытекающих из действующего законодательства и федеральных законов «О трудовых пенсиях в. Российской Федерации», «О государственном пенсионном обеспечении в Российской Федерации», «Об обязательном пенсионном страховании в Российской Федерации», «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (с изм. и доп. от 31 декабря 2002 г.). Проводит разъяснительную работу через средства массовой информации, а также путем подготовки материалов и участия в семинарах и совещаниях, проводимых с представителями организаций, учреждений;

10) осуществляет контроль за достоверностью представленных страхователями индивидуальных сведений о стаже (в части общего трудового стажа), заработке (вознаграждении), доходе застрахованных лиц в системе обязательного пенсионного страхования.

Начальник отдела назначения и перерасчета пенсий:

1) осуществляет общее руководство, направляет и контролирует деятельность сотрудников отдела в соответствии с оперативными и перспективными планами работ;

2) обеспечивает соблюдение пенсионного законодательства и прав пенсионеров при назначении пенсий;

3) организует контроль за своевременным правильным назначением (перерасчетом) пенсий;

4) обеспечивает предварительный контроль по пенсионным делам, назначаемым с особыми условиями труда и специальным стажем;

5) проводит совещания, техучебу по применению пенсионного законодательства;

6) контролирует качество и своевременность направления запросов в различные инстанции для получения тех или иных сведений (документов);

7) осуществляет мероприятия по повышению квалификации работников;

8) ведет прием граждан;

9) рассматривает письма, заявления и жалобы граждан;

10) разрабатывает предложения по устранению ошибок, допускаемых специалистами;

11) оказывает правовую помощь специалистам отдела;

12) осуществляет контроль за ведением служебной документации.

Главный специалист по контролю:

1) осуществляет контроль за соблюдением сроков рассмотрения заявлений граждан о назначении и перерасчете пенсий;

2) проверяет правильность назначения пенсий и компенсационных выплат, правильность введенной информации;

3) оказывает правовую помощь ответственным лицам предприятий, организаций и гражданам в подготовке документов для назначения пенсий;

4) ведет прием граждан по вопросам пенсионного законодательства, назначения и перерасчета пенсий;

5) проводит систематические занятия по изучению нормативного материала со специалистами отдела;

6) проводит разъяснительную работу среди населения по вопросам пенсионного законодательства;

7) осуществляет контроль за ведением служебной документации;

8) контролирует соблюдение порядка и сроков запросов пенсионных дел и их высылке при перемене места жительства;

9) отвечает на письменные обращения граждан.

Специалист 1-й категории отдела назначения, перерасчета пенсий:

1) ведет прием пенсионеров и разъяснительную работу с ними (о вопросам пенсионного законодательства;

2) ведет журналы регистрации новых назначений и перерасчетов Пенсий;

3) ведет журнал учета устных обращений граждан;

4) осуществляет правовой анализ документов, представленных 1я назначения и перерасчета пенсий;

5) принимает и оформляет документы для назначения и перерасчета пенсий, обеспечивает своевременность их отработки;

6) вводит в базу данных правовую информацию по новым назначениям пенсий;

7) вносит изменения в базу данных о перерасчетах пенсий, об вменении группы инвалидности, об изменении способа выплаты, местa жительства, ф.и.о. получателя, номера пенсионного дела, о продлении выплаты пенсии и т. д.;

8) выдает пенсионные удостоверения и дубликаты пенсионных удостоверений;

9) подготавливает запросы в другие организации;

10) ежемесячно представляет отчеты о проделанной работе.

Ведущий специалист отдела выплаты пенсий:

1) производит прием — передачу данных с периферийных машин по мере ввода правовой информации;

2) вносит данные по исполнительным документам для удержания из пенсий;

3) производит корректировку дат выплаты пенсий в связи с изменением доставочных участков и графиков выплаты, переименования улиц, а также деления границ территорий отделений связи;

4) вводит перечень неоплаченных поручений для расчета с почтовыми отделениями или малыми предприятиями;

5) формирует и распечатывает все выплатные документы;

6) принимает и оформляет выплатные документы для получения пособия на погребение;

7) принимает и оформляет документы на выплату недополученной пенсии в связи со смертью пенсионера;

8) закрывает пенсионные дела пенсионера в связи с переменой места жительства;

9) производит ввод данных о возвращенных суммах пенсий;

10) производит замену поручений;

11) ведет подшивку всех выплатных документов;

12) ведет прием пенсионеров по вопросу выплаты пенсий.

Ведущий специалист отдела (группы) оценки пенсионных прав застрахованных лиц:

1) ведет наблюдательные дела страхователей в соответствии с требованиями, установленными государственным учреждением — Отделением ПФР;

2) ведет прием от страхователей индивидуальных сведений о стаже на соответствующих видах работ, осуществляет контроль за своевременным их представлением;

3) проводит камеральные проверки в части своевременности, а также достоверности представленных индивидуальных сведений о стаже на соответствующих видах работ;

4) ведет прием Перечней рабочих мест, наименований профессий и должностей, занятость в которых дает право на досрочное пенсионное обеспечение;

5) изучает нормативные, инструктивные документы;

6) оказывает страхователям и застрахованным лицам консультативную помощь по вопросам, касающимся деятельности отдела (группы).

Контрольные вопросы

1. Какие нормативные акты составляют основу деятельности ПФР?

2. Когда, кем, для каких целей был образован ПФР?

3. В чем состоят основные задачи и функции ПФР?

4. Каковы основные задачи и функции Отделения ПФР?

5. Какова структура отделения ПФР?

6. Назовите основные задачи и функции Управления ПФР.

7. Какова структура управления ПФР?

8. Какой орган осуществляет контроль за средствами бюджета ПФР?

В сегодняшней статье я хочу поговорить о наболевшем вопросе – пенсии по старости и ее назначении, рассказать о типичных ошибках Пенсионного Фонда РФ, которые они допускают при назначении пенсии, и способах их устранения.

Данная статья основана на личном опыте разбора пенсионных споров, как в до судебном порядке, так и в ходе судебного делопроизводства.

Основным законом, регулирующим назначение пенсии, на сегодняшний день, является Федеральный закон "О страховых пенсиях" от 28.12.2013 N 400-ФЗ. Он регулирует порядок выхода на пенсию, размеры фиксированных выплат и их повышение, сроки выплаты пенсии, основания для отказа в назначении пенсии.

Однако тем, кто выходят на пенсию в 2019 году, основной стаж работы рассчитывается с учетом положений ранее действовавшего закона - Федерального закона "О трудовых пенсиях в Российской Федерации" от 17.12.2001 N 173-ФЗ.

Данным законом установлено 2 варианта расчета пенсии:

-пункт 3 статьи 30 ФЗ № 173-ФЗ, при котором учитываются все периоды трудовой деятельности и иной полезной деятельности (кроме учебы) до 01.01.2002 г. При данном исчислении стаж учитывается календарно и перерасчету с повышенном размере не подлежит. Так же при данном расчете, размере пенсии не ограничивается размером средней заработной платы по стране.

-пункт 4 статьи 30 ФЗ № 173-ФЗ, при котором учитываются вообще все периоды трудовой деятельности и иной полезной деятельности, с учетом возможности расчета стажа, в повышенном варианте (пример: работа в районах Крайнего Севера и местностях приравненных к ним – в полуторном размере; периодов службы в армии – в двойном размере). При этом расчетный размер пенсии не может превышать сумму, равную 555 рублей 96 копеек (для обычных условий труда), и 648 рублей 62 копеек (для тяжелых, вредных условий труда). Соответственно максимальный размер исчисленной пенсии ограничивается.

Два данных порядка расчета взаимоисключающие, иными словами нельзя применять первый вариант, но исчислять стаж по второму варианту.

Знаю, многим такой порядок кажется несправедливым, однако это положения действующего законодательства, и переиграть их не получится.

У большинства граждан пенсия исчисляется по 1 варианту (п.3. ст. 30), но встречаются люди, у которых пенсия исчислена по 2 варианту (п.4. ст. 30). Чаще всего так бывает у тех, у кого не хватает трудового стажа, что бы дотянуть до 25 лет (0,55 стажевого коэффициента).

В обоих порядках расчета, действуют одни и те же показатели, имеющие прямое значение на размер исчисленной пенсии:

СК - стажевый коэффициент. Для мужчин, имеющих общий трудовой стаж не менее 25 лет, и для женщин, имеющих общий трудовой стаж не менее 20 лет, он составляет 0,55 и повышается на 0,01 за каждый полный год общего трудового стажа сверх указанной продолжительности, но не более чем на 0,20.

Иными словами, чем больше вы отработали до 01.01.2002 г., тем больше будет стажевый коэффициент и как следствие размер пенсии.

ЗР - среднемесячный заработок застрахованного лица за 2000 - 2001 годы по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования либо за любые 60 месяцев работы подряд на основании документов, выдаваемых в установленном порядке соответствующими работодателями либо государственными (муниципальными) органами.

Необходимо отметить что, свидетельскими показаниями среднемесячный заработок не подтверждается, только документами (справки 2 НДФЛ, расчетные листы, платежные ведомости).

Иными словами, чем больше был средний заработок в период с 01.01.2000 по 31.12.2001 г., или за 60 календарных месяцев подряд до 01.01.2002 г. тем больше будет размер исчисленной пенсии.

О порядке расчета пенсии можно рассказывать очень долго, и всегда есть риск запутаться самому:), так как положения закона написаны так, что бы их ни понимали даже те, кто эти пенсии считает.

Теперь о главном – об ошибках, которые допускает Пенсионный Фонд РФ, при назначении пенсии.

Сам ПФР РФ данные ошибки за ошибки не считает и действует, по своему мнению, в строгом соответствии с действующим законодательством, при этом прямо игнорируя судебную практику.

Пенсионный Фонд отказывается зачитывать в страховой стаж, исчисленный до 01.01.2002 г. какие либо периоды работы из-за: ошибок, помарок, разного почерка, разных чернил, не читаемых записей, отсутствия печатей, ссылок на приказы в трудовой книжке.

Главный (а часто и единственный аргумент ПФР РФ), это нарушения, при ведении трудовых книжек, в соответствии с Инструкций о порядке ведения трудовых книжек на предприятиях, в учреждениях и организациях, утвержденной Постановлением Госкомтруда СССР от 20.06.1974 N 162, либо Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными Постановлением Правительства Российской Федерации от 16.04.2003 N 225.

Иными словами все ошибки, помарки и неточности которые кадровики (ну или кто там заполнял трудовые книжки) допустили в ваших трудовых книжках, ПРФ РФ возлагает на Вас, как на ее владельца.

Ломается это достаточно легко - согласно статье 39 Конституции РФ, гарантируется каждому социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Положения статьи 6 (части 2), статьи 15 (части 4), статьи 17 (части 1), статей 18, 19 и статьи 55 (части 1) Конституции РФ предполагают правовую определенность и связанную с ней предсказуемость законодательной политики в сфере пенсионного обеспечения, необходимых для того, чтобы участники соответствующих правоотношений могли в разумных пределах предвидеть последствия своего поведения и быть уверенными в том, что приобретенное ими на основе действующего законодательства право будет уважаться властями и будет реализовано.

Работник не должен нести ответственность за ненадлежащее исполнение своих обязанностей работодателем по ведению делопроизводства, а также не вправе быть ограниченным в реализации своего законного права на пенсионное обеспечение.

Возникновение конституционного права на социальное обеспечение по возрасту не может быть постановлено в зависимость от прекращения деятельности юридического лица, неисполнения или ненадлежащего исполнения иными лицами своих обязательств, вытекающих из служебных полномочий (неверное заполнение первичных кадровых документов, несвоевременная передача документов в архив либо утрата указанных документов и т.д.), и не может являться препятствием для реализации прав на получение пенсии (ст.2 Конституции РФ).

Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными Постановлением Правительства Российской Федерации от 16.04.2003 N 225 (в редакции Постановления от 06.02.2004 N 51), предусмотрено, что в случае выявления неправильной или неточной записи в трудовой книжке исправление ее производится по месту работы, где была внесена соответствующая запись, либо работодателем по новому месту работы на основании официального документа работодателя, допустившего ошибку; исправленные сведения должны полностью соответствовать документу, на основании которого они были исправлены (п.п. 27, 29).

Таким образом, обязанность по заполнению трудовой книжки полностью лежит также на работодателе.

С первой ошибкой разобрались, аргументы для спора с Пенсионным Фондом РФ у вас по данному основанию есть.

Пенсионный Фонд РФ отказывается учитывать периоды работы и размер заработка из-за: отсутствия сведений на Индивидуальном лицевом счету о трудовой деятельности или доходе.

Иными словами – если ваш работодатель не передавал информацию в Пенсионный Фонд РФ, то виноваты в этом Вы. (по мнению ПФР РФ.)

Ломается данный довод тоже достаточно просто - согласно пункту 10 Постановления Правительства РФ от 02.10.2014 N 1015 "Об утверждении Правил подсчета и подтверждения страхового стажа для установления страховых пенсий" периоды работы подтверждаются на основании сведений индивидуального (персонифицированного) учета. В силу пункта 1 статьи 8 Федерального закона от 01 апреля 1996 года N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" представление сведений индивидуального (персонифицированного) учета застрахованного лица является обязанностью работодателя.

Соответственно за ошибки работодателя нельзя наказывать работника и ограничивать его в пенсионных правах.

Пенсионный Фонд РФ отказывается учитывать условия работы (профессии указанные в Списках № 1 и № 2), так как: нет сведений на Индивидуальном лицевом счету об условиях работы (вредности, продолжительности работы и т.д.).

Здесь доказать правоту ПФР РФ достаточно сложно и делать это приходиться практически всегда в судебном порядке.

К сожалению, каждый случай индивидуален, но в суде могут помочь любые документы подтверждающие факт вашей работы в тяжелых/вредных условиях труда (журналы учета смен, расчетные листы в указанными кодами доплаты за вредность, свидетели работавшие с вами в тоже время в том же месте, у которых вредные условия подтверждены, ответы на запросы из Архивов, куда передавались документы вашего работодателя).

Иными словами, чем больше доказательств вы соберете, тем легче суду будет принять решение в удовлетворении ваших требований.

Пенсионный Фонд РФ не учитывает повышающие коэффициенты при исчислении пенсии из-за отсутствия подтвержденного стажа работы в районах Крайнего Севера и местностях приравненных к ним.

Максимальный размер соотношения заработной платы пенсионера к средней заработной плате по стране учитывается с коэффициентом не более 1,2.

Однако из этого правила есть исключение. В силу п. 3 статьи 30 ФЗ № 173, для лиц, проживавших по состоянию на 1 января 2002 года в районах Крайнего Севера и приравненных к ним местностях в которых установлены районные коэффициенты к заработной плате, отношение среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР / ЗП) учитывается в следующих размерах:

не свыше 1,4 - для лиц, проживавших в указанных районах и местностях, в которых к заработной плате работников установлен районный коэффициент в размере до 1,5;

не свыше 1,7 - для лиц, проживавших в указанных районах и местностях, в которых к заработной плате работников установлен районный коэффициент в размере от 1,5 до 1,8;

не свыше 1,9 - для лиц, проживавших в указанных районах и местностях, в которых к заработной плате работников установлен районный коэффициент в размере от 1,8 и выше.

Во всех случаях учета отношения среднемесячного заработка застрахованного лица к среднемесячной заработной плате в Российской Федерации (ЗР / ЗП) в повышенном размере применяется районный коэффициент, установленный органами государственной власти СССР или федеральными органами государственной власти. При этом, если установлены разные районные коэффициенты к заработной плате, учитывается коэффициент к заработной плате, установленный в данных районе или местности для рабочих и служащих непроизводственных отраслей.

В подобных случая ПФР РФ просто отказывается засчитывать стаж работы в районах Крайнего Севера и приравненных к ним местностях. Основания все те же: отсутствие документального подтверждения работы в районах Крайнего Севера.

Здесь я могу дать те же рекомендации, что при вредных/тяжелых условиях труда: необходимо собирать любые документы, подтверждающие, что вы работали в районах Крайнего Севера, получали заработную плату с районным коэффициентом (справки о зарплате), ответы на запросы из Архивов, в которых указано что, вы работали на Севере.

Часто в судах людям не удается доказать свое право на исчисление пенсии с повышенным коэффициентом именно из-за отсутствия документов.

Резюме

Подводя итог данной статьи, хочу отметить следующее:

1) Пенсионный Фонд РФ достаточно часто допускает ошибки при назначении пенсии. Они могут быть, как у тех, кто только начал ее получать, так и у тех, кто получает ее несколько лет.

2) Не стоит ходить в Отдел Пенсионного Фонда РФ и кричать что они все жулики и воры, действия это не возымеет, а нервы и время вы потратите.

3) Если вы считаете что Пенсионный Фонд РФ, допустил ошибку при расчете вашего размера пенсии, то всегда следует обратиться к ним за разъяснением в письменном виде, указав следующие вопросы:

-какие периоды работы были учтены при назначении пенсии?;

-какие периоды работы не были учтены при назначении, пенсии и на каком основании?;

-какой размер среднего заработка был учтен при расчете пенсии и почему?

-каким образом производится расчет пенсии? (п 3. ст. 30 или п.4 ст. 30 Федерального Закона «О трудовых пенсиях в РФ» № 173-ФЗ).

4) Получив ответ на данные вопросы можно сделать вывод, допустил ли Пенсионный Фонд РФ ошибки при расчете вашей пенсии или нет;

5) Если вы считаете, что Пенсионный Фонд допустил ошибки, необходимо подавать письменную претензию по обнаруженным вами ошибкам, а если ее не удовлетворят, то обращаться в суд.

Пенсионные споры часто сложны для понимания и разбора даже квалифицированным судьями, не то что простым гражданам, но шанс разобраться в правильности начисления вашей пенсии есть всегда.

Надеюсь, данная статья немного помогла вам разобраться в том, какие типичные ошибки может допускать Пенсионный Фонд при исчислении пенсии и как с этим бороться.

Конечно, это далеко не полный перечень ошибок, которые может допустить ПФР РФ, но это самые распространенные. Описать все ошибки не реально просто из-за индивидуальности каждого случая. Если вы не понимаете того что ответил вам Пенсионный Фонд РФ на ваш запрос, всегда можно обратиться к специалисту и за адекватную сумму попросить проверить правильность начисления пенсии.

Все ошибки автора относятся в его авторскому стилю, а копирование статьи возможно только с письменного разрешения автора.

p.s. Для любителей котолампы, баяномертров, и копипасты - статья лично моя.

Аргументированная критика приветствуется.

Читайте также: