Отчет в пенсионный фонд рсв 1 сзв 6 1

Уведомление работодателям

об особенностях применения законодательства о персонифицированном

учете пенсионных прав застрахованных лиц

В соответствии со ст. 11 Федерального закона "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" работодатели представляют в ПФР два вида сведений: сведения о застрахованных лицах, представляются ежемесячно, и сведения о страховом стаже застрахованного лица, представляется один раз в год по итогам отчетного периода. Сведения о стаже за 2018 г. необходимо представить в управление ПФР не позднее 1 марта 2019 года. При снятии с регистрационного учета индивидуальные сведения страхователь должен представить не позднее дня обращения в регистрирующий орган. Если численность работников превышает 25 человек, сведения представляются в электронном виде с усиленной квалифицированной электронной подписью.

Формы индивидуальных сведений (СЗВ-СТАЖ, ОДВ-1, СЗВ-М), порядок их заполнения, новые форматы утверждены постановлением Правления ПФ РФ от 06.12.2018 N 507п[1]. На сайте ПФР в свободном доступе размещены программы для подготовки и проверки сведений: раздел «Страхователям» /«Работодателям»/Бесплатные программы, формы и протоколы (http://www.pfrf.ru/strahovatelyam/for_employers/programs_for_employers), на региональной странице сайта размещены вспомогательные материалы https://www.pfrf.ru/files/branches/karelia/novyie_formyi_2017.ppt); https://www.pfrf.ru/files/branches/karelia/20180111_Voprosyi_i_otvetyi.docx).

Сведения о начисленных и уплаченных страховых взносах представляются страхователями ежеквартально в органы ФНС, далее они передаются в ПФР и учитываются на индивидуальных лицевых счетах застрахованных лиц.

ВАЖНО! Страхователю необходимо обеспечить полноту и достоверность сведений персонифицированных учета, сопоставив ежемесячные сведения о работавших в 2018 г. (СЗВ-М), ежеквартальные сведения в разделе 3 Расчета по страховым взносам (РСВ) за отчетные периоды 2018 г. и годовые сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ). Особое внимание следует обратить на сведения об уволенных, о работавших по гражданско-правовым договорам, об исполняющих государственные или общественных обязанности, о членах совета директоров и ревизионной комиссии, о лицах, находящихся в отпуске по уходу за ребенком, отпуске без сохранения заработной платы, о работниках из числа иностранных граждан (за исключением высококвалифицированных специалистов).

Кроме того, действуют специальные правила заполнения сведений о замещении лицами должностей государственной гражданской службы, муниципальной службы.

Для учета оснований, дающих право на досрочное назначение пенсии по ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ "О страховых пенсиях" (вредные, опасные условия труда: Список № 1,Список № 2, «малые списки») в форме ОДВ-1 заполняется раздел 5, так называемый «Перечень льготных профессий». Количество фактически работающих в особых условиях труда застрахованных лиц должно соотноситься с количеством лиц, за которых уплачиваются страховые взносы по дополнительным тарифам на обязательное пенсионное страхование. Если заполнено хотя бы одно из полей «Особые условия труда», «Основание исчисления страхового стажа», «Основание (код) условия досрочного назначения страховой пенсии» форм СЗВ-СТАЖ или СЗВ-ИСХ, то раздел 5 описи ОДВ-1 должен быть заполнен обязательно. При этом код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу. Исключение составляют периоды с кодами "ДЕКРЕТ", "ВРНЕТРУД", "ВАХТА", "ДЛОТПУСК", непосредственно примыкающие к периодам работ в особых условиях труда.

В соответствии с Постановлением 507п раздел 5 описи ОДВ-1 "Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с ч. 1 ст.30 и ст.31 Федерального закона от 28.12.2013 № 400-ФЗ», заполняется в случае, если в формах СЗВ-СТАЖ (с типом – исходная) и СЗВ-ИСХ, представленных одновременно с формой ОДВ-1, содержатся сведения о застрахованных лицах, занятых на соответствующих видах работ, предусмотренных ч.1 ст.30 и ст.31 Федерального закона от 28.12.2013 № 400-ФЗ (педагогическую, медицинскую, творческую деятельность).

Кроме того, с 21.01.2019 сведения должны предоставляться по новым форматам, утвержденным Постановлением №507п, с пространством имен по умолчанию: для СЗВ-ИСХ: «http://пф.рф/ВС/СЗВ-ИСХ/2018-11-20»; для СЗВ-КОРР: «http://пф.рф/ВС/СЗВ-КОРР/2018-03-22»; для СЗВ-СТАЖ: «http://пф.рф/ВС/СЗВ-СТАЖ/2018-03-22»; для ОДВ-1: «http://пф.рф/ВС/ОДВ-1/2017-12-25». В случае представления сведений по неактуальным версиям форматов будет сформирован протокол проверки с отказом в приеме документа.

С целью корректировки ранее представленных и учтенных в лицевых счетах сведений за периоды, истекшие до 1 января 2017 года, необходимо представлять уточненный расчет РСВ-1 и сведения индивидуального (персонифицированного) учета по форме СЗВ-КОРР (формы СЗВ-6 и раздел 6 РСВ-1 с типом «корректирующие» с 01.01.2019 не применяются).

За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица, к должностным лицам - административный штраф в размере от трехсот до пятисот рублей.

Управление ПФР в г. __________________(межрайонное), тел. для справок______________________

[1] Постановление Правления ПФ РФ от 06.12.2018 N 507п "Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведений и о признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 11 января 2017 г. N 3п" (Зарегистрировано в Минюсте России 20.12.2018 N 53092)

Уведомление об особенностях применения законодательства о персонифицированном учете пенсионных прав застрахованных лиц в 2018 году

В соответствии со ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (далее - Закон № 27-ФЗ) работодатели представляют в ПФР два вида отчетности: сведения о застрахованных лицах, представляются ежемесячно, и сведения о страховом стаже застрахованного лица, представляется один раз в год по итогам отчетного периода. Указанные сведения за 2017 г. необходимо представить в управление ПФР не позднее 1 марта 2018 года. При снятии с регистрационного учета сведения о страховом стаже застрахованного лица страхователь должен представить не позднее дня представления документов для государственной регистрации в орган ФНС.

Формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)" (далее - СЗВ-СТАЖ), "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)" (далее - ОДВ-1) и порядок их заполнения утверждены постановлением Правления ПФ РФ от 11.01.2017 N 3п[1].

Если численность работников превышает 25 человек, сведения представляются в электронном виде с усиленной квалифицированной электронной подписью.

На сайте ПФР в свободном доступе размещены программы для подготовки и проверки отчетности: раздел «Страхователям» /«Работодателям»/Бесплатные программы, формы и протоколы (http://www.pfrf.ru/strahovatelyam/for_employers/programs_for_employers), на региональной странице сайта также размещены иные вспомогательные материалы:

-Презентация «Представление сведений персонифицированного учета в Пенсионный фонд Российской Федерации с 2017 года» (https://www.pfrf.ru/files/branches/karelia/novyie_formyi_2017.ppt);

-Вопросы и ответы «Правила представления формы СЗВ-СТАЖ» (https://www.pfrf.ru/files/branches/karelia/20180111_Voprosyi_i_otvetyi.docx).

Сведения о начисленных и уплаченных страховых взносах представляются страхователями ежеквартально в органы ФНС, далее они передаются в ПФР и учитываются на индивидуальных лицевых счетах застрахованных лиц.

Страхователю необходимо обеспечить полноту и достоверность сведений персонифицированных учета, сопоставив ежемесячные сведения о работавших в 2017 г. (форма СЗВ-М), ежеквартальные сведения в разделе 3 Расчета по страховым взносам за отчетные периоды 2017 г. и подготовленные годовые сведения о страховом стаже застрахованных лиц (форма СЗВ-СТАЖ).

Особое внимание следует обратить на сведения об уволенных, о работавших по гражданско-правовым договорам, об исполняющих государственные или общественных обязанности, о членах совета директоров и ревизионной комиссии, о лицах, находящихся в отпуске по уходу за ребенком, отпуске без сохранения заработной платы, о работниках из числа иностранных граждан (за исключением высококвалифицированных специалистов).

Кроме того, установлен порядок заполнения сведений о замещении лицами должностей государственной гражданской службы, муниципальной службы (см. классификатор параметров, используемых при заполнении сведений).

Для учета оснований, дающих право на досрочное назначение пенсии в соответствии со ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ "О страховых пенсиях" (вредные и опасные условия труда по Списку № 1,Списоку № 2, «малым спискам») в форме ОДВ-1 страхователь заполняет раздел 5, так называемый «Перечень льготных профессий». Количество фактически работающих в особых условиях труда застрахованных лиц должно соотноситься с количеством лиц, за которых уплачиваются страховые взносы по дополнительным тарифам на обязательное пенсионное страхование. Если заполнено хотя бы одно из полей «Особые условия труда», «Основание исчисления страхового стажа», «Основание (код) условия досрочного назначения страховой пенсии» форм СЗВ-СТАЖ или СЗВ-ИСХ, то раздел 5 описи ОДВ-1 должен быть заполнен обязательно.

Учитывая возросшее количество случаев предоставления в органы ПФР или в органы ФНС ошибочных сведений из-за несоответствия фамилии, имени, отчества и СНИЛС, не позволяющие учесть такие сведения на индивидуальном лицевом счете застрахованного лица, сообщаем, что согласно п. 1, 2 ст. 9 Закона № 27-ФЗ страхователь представляет в ПФР сведения при изменении фамилии, имени, отчества, СНИЛС работающих у него застрахованных лиц, в сроки, установленные для сведений о стаже и страховых взносах. В соответствии со ст. 15 Закона № 27-ФЗ страхователь обязан получать страховые свидетельства обязательного пенсионного страхования, а также дубликаты указанных свидетельств и выдавать их под роспись работающим у него застрахованным лицам, контролировать соответствие реквизитов страхового свидетельства, реквизитам документов, удостоверяющих личность.

За непредставление в установленный срок либо представление неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица, к должностным лицам - административный штраф в размере от трехсот до пятисот рублей.

[1] Постановление Правления ПФ РФ от 11.01.2017 N 3п "Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)", формы "Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)", формы "Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)", порядка их заполнения и формата сведений"

Для получения информации необходимо скачать файл на ПК. Открыть его с помощью программы Exsel. Поиск рекомендуемой даты представления осуществляется по регистрационному номеру страхователя.

Коронавирус взбодрил бухгалтеров. Изменений столько, что поспеть практически невозможно. А разговоры из телевизора про «проведите самоизоляцию с семьей за тихими играми» только больше раздражают.

В БухСофте помогают бухгалтерам: в этом посте — все про сдачу отчетов с изменениями.

Отправляем СЗВ-ТД по новому

С 28 апреля у работодателей появилась обязанность отправлять в ПФР сведения о приеме и увольнении работников на следующий день после этих событий. И программа БухСофт поможет вам это сделать.

Такие обязанности введены постановлением правительства № 590, причем с 1 апреля. Но, поскольку само постановление было подписано только 27 апреля, по работникам принятым или уволенным до этой даты, необходимо отчитаться не позднее 28 апреля.

Сведения надо отправлять по уже знакомой бухгалтерам и кадровикам форме СЗВ-ТД. Она введена с 1 января 2020 года и сдается ежемесячно, не позднее 15 числа месяца, следующего за отчетным. Она и далее будет сдаваться в таком же режиме по кадровым событиям, не касающимся увольнения или приема работников. Обратите внимание! СЗВ-ТД при принятии на работу и увольнении надо отправлять в ПФР на следующий день после издания приказа, а не даты принятия на работу или увольнения сотрудника!

В программе БухСофт реализована возможность отправлять СЗВ-ТД ежедневно. Сформировать отчет можно двумя способами.

Первый — из личной карточки работника. Этот способ подходит, если кадровое событие произошло по одному работнику. Для этого надо зайти в список сотрудников и выбрать вкладку Договоры с сотрудником.

Там есть вкладка Оформить СЗВ-ТД.

Есть и второй путь, который удобен в случае принятия на работу или увольнений нескольких сотрудников в один день. Через раздел Отчетность можно создать отчет СЗВ-ТД сразу по нескольким работникам. При этом программа по умолчанию предлагает два последних дня перед оформлением отчета. Но при необходимости даты можно изменить.

Сформированные СЗВ-ТД можно отправить прямо из программы БухСофт, скачать для отправки через стороннюю программу или просто распечатать.

Бухсофт — это бухгалтерская программа только для малого бизнеса. Мы знаем все про потребности бухгалтеров, которые ведут такие компании. Попробуйте бесплатно на 15 дней.

Особенности заполнения 6-НДФЛ из-за нерабочих дней

Срок сдачи отчета 6-НДФЛ за 1 квартал 2020 года перенесен для всех работодателей, вне зависимости от их систем налогообложения и видов деятельности. Форму необходимо направить в налоговые органы не позднее 30 июля.

Но из-за нерабочих дней у многих бухгалтеров возникла проблема с заполнением отчета. Как заполнить строку 120 «Срок перечисления налога»?

Начисления за неотработанные дни с 30 марта по 8 мая 2020 года, по сути, оплатой за труд не являются. Однако для целей расчета НДФЛ они относятся к зарплате.

Для тех компаний, которые в силу Указа Президента № 206 не прекращали работу, все просто — отчет заполняется как обычно, поскольку для них 30 и 31 марта, а также апрель месяц были рабочими. А значит, для них все как обычно — если зарплата за март была выплачена 30 или 31 марта, то срок перечисления удержанного НДФЛ, соответственно, 31 марта и 1 апреля. При этом, выплаченная 31 марта зарплата не показывается в 6-НДФЛ за квартал, потому что срок перечисления налога приходится уже на 2 квартал.

Вы можете бесплатно проверить в БухСофт любой отчет до отправки. Или проконсультироваться с онлайн-экспертом в чате программы.

А вот тем компаниям, которые не должны были работать, стоит учесть следующее. Если зарплата была выплачена 27 марта, то перечислить НДФЛ необходимо было 30 марта, несмотря на то, что день уже был нерабочим. Дело в том, что само понятие «нерабочие дни» появилось в статье 6.1 Налогового кодекса только с 1 апреля, а, значит, 30 и 31 марта еще не действовало правило переноса срока уплаты налогов на ближайший рабочий день. Таким образом, по зарплате, выплаченной 27 марта в разделе 2 расчета 6-НДФЛ указываются следующие даты:

Строка 100 — 31.03.2020

Строка 110 — 27.03.2020

Строка 120 — 30.03.2020

Если же компания выплатила зарплату 31 марта, то уже действует правило переноса срока перечисления НДФЛ в бюджет. И удержанный из этой зарплаты НДФЛ надо перечислить не позднее 12 мая (первый рабочий день). Таким образом, зарплата, выданная 31 марта, в отчет 1 квартала не попадает, потому что срок перечисления налога приходится на 2 квартал. С расчете за 2 квартал строки в разделе 2 будут такими:

Строка 100 — 31.03.2020

Строка 110 — 31.03.2020

Строка 120 — 12.05.2020

Сдаем расчет по страховым взносам по обновленной форме

За 1 квартал расчет по страховым взносам сдается по новой форме, она утверждена Приказом ФНС от 18 сентября 2019 года № ММВ-7-11/470@. Срок сдачи перенесен на 15 мая, так что надо торопиться с его заполнением.

Что же изменилось по сравнению с прежней формой?

Тут появилось новое поле с информацией об обособленном подразделении, которое закрыли или лишили полномочий по начислению выплат работникам. Его заполняют только при сдаче уточненки за обособленное подразделение, которое раньше само сдавало РСВ, а теперь сделать этого не может.

В эти подразделы добавили новую строку 045. Ее будут заполнять только организации, которые выплачивают вознаграждения по авторским договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности.

Убрано поле «Основание заполнения» при расчете взносов на ОПС по дополнительным тарифам с выплат работникам, занятым на вредных и опасных работах.

Сюда добавили код тарифа плательщика и количество физлиц, с выплат которым начислены взносы. Такие поля были в разделе взносов по ОПС и ОМС, теперь есть и по взносам на соц. страхование.

В этом разделе были убраны многие строки. Часть из них уже была на титульном листе (номер корректировки, расчетный (отчетный) период (код), календарный год, дата) и непонятно было, зачем это все дублировать.

Теперь в разделе нет строки 040 (порядковый номер сведений по физлицу), строки 160, 170 и 180, где указывался признак застрахованного лица (да или нет).

Но самое главное изменение — теперь данные в этом разделе указываются только помесячно. Квартальных итогов теперь нет.

Тут поменялась нумерация строк и вместо номера корректировки добавили признак аннулирования сведений о физлице (строка 010). Эта строка заполняется только в двух случаях:

- Если надо скорректировать персональные данные в уже сданном расчете. В этом случае раздел 3 подается два раза — один раз с признаком 1 (аннулирующий) и втором, исправленный. В исправленно в строке 010 ничего не ставится.

- Если надо удалить из расчета ошибочно поданные сведения (например, работник не получал в отчетном периоде доходы). В этом случае в строке 010 указывается признак аннулирования 1, в строках 020 — 060 данные остаются такими же, как и в первоначально сданном разделе 3, а в подразделе 3.2 в строках 130 — 170, 190 — 210 ставятся прочерки.

Подраздел 3.2

Теперь вместо кода тарифа нужно указывать код застрахованного лица. Коды можно найти в приложении 8 к Порядку заполнения расчета, а указываются они в графе 190.

Начиная с отчетности за первый квартал 2017 года(т.е. со второго квартала) 4-ФСС и РСВ-1 отменяют. Расчет будет единый и сдавать его надо будет в ИФНС.

Начиная с отчетности за первый квартал 2017 года(т.е. со второго квартала) 4-ФСС и РСВ-1 отменяют. Расчет будет единый и сдавать его надо будет в ИФНС.

Уточненки 4-ФСС и РСВ-1 за любой период до 2017 года необходимо подавать в фонды. Все отчеты за 2016 год останутся прежними.

| Куда подавать | Какая отчетность | Срок подачи |

|---|---|---|

| с 2017 года | ||

| ИФНС | Единый социальный страховой сбор(ЕССС) (кроме взносов ФСС на травматизм) | Ежеквартально не позднее 30-го числа следующего месяца: I кв. - 2 мая 2017 года; II кв. - 31 июля 2017 года; III кв. - 30 октября 2017 года; IV кв. - 30 января 2018 года |

| ПФР | СЗВ-М | Ежемесячно, в течение 15 дней после окончания месяца |

| ПФР | Отчет о страховом стаже СЗВ-стаж | Ежегодно не позднее 1 марта следующего года(до 1 марта 2018 года) |

| ПФР | СЗВ-ИСХ | Срок подачи ещё не утвержден |

| ФСС | (ФСС НС и ПЗ) Расчет по взносам на травматизм | Ежеквартально: на бумаге ‒ не позднее 20-го числа следующего месяца, электронно ‒ не позднее 25-го числа следующего месяца |

| за 2016 год | ||

| ПФР | РСВ-1 | Не позже 15 февраля 2017 года бумажный, до 20 февраля – электронный расчет |

| ФСС | 4-ФСС | До 20 января 2017 года – бумажный, до 25 января – электронный отчет |

История отчетности ИП

За 2009 год(и ранее) подавалась одна АДВ-11.

За 2010 год ИП, необходимо в электронном и печатном виде предоставить формы РСВ-2, СЗВ-6-1, АДВ-6-2, АДВ-6-3 за фиксированный платеж ИП в Пенсионный Фонд (страховые взносы ИП) Spu_orb. По этой инструкции.

За 2011, 2012, 2013, 2014, 2015, 2016, 2017 год отчетность не требуется. ИП просто не предоставляет за себя никакой отчетности в ПФР.

Желательно сверить платежи. Это можно сделать позвонив в ПФР, либо через Личный кабинет плательщика страховых взносов ПФР.

"Начиная с 2012 года, плательщики, уплачивающие страховые взносы исходя из стоимости страхового года, освобождены от необходимости представлять ежегодную отчетность. Исключение составляют лишь главы крестьянских (фермерских) хозяйств. Таким образом, в 2012 году индивидуальным предпринимателям нет необходимости представлять отчетность(но только за свои взносы) за 11,12,13,14,15 год тоже."

Пошаговая инструкция сдачи формы РСВ-2 в ПФР за себя, без работников Spu_orb

Шаг 1. Установка Spu_orb

Шаг 2. Заполнение реквизитов

Запускаем Spu_orb: жмем вверху "Настройки" --> "Реквизиты предприятия"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Основные данные".

Регистрационный номер вам должны выдать при постановке ИП на учет в ПФ(в уведомлении).

Страховой номер(СНИЛС) - номер который у вас на маленьком(чуть больше кредитки) зелёном ламинированном страховом свидетельстве.

Рег. номер в ТФОМС вам должны выдать при постановке ИП на учет в ТФОМС(в уведомлении). Рег. номер в ТФОМС можно оставить пустым, т.к. в этом фонде регистрироваться не надо с 2011 года.

Коды ОКАТО для каждого региона свои.

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Должностные лица"

Рис. Spu_orb "Реквизиты предприятия". Пример заполнения вкладки "Адрес предприятия". Внимание! В этой вкладке "регион", "район", "город", "населенный пункт", "улица" заполняем в такой последовательности и НЕ ВРУЧНУЮ, жмем по троеточиям правее(Для Москвы выбираем регион "МОСКВА Г" и город выбирать не надо(исключение г. Зеленоград)). Район имеется ввиду не район города, а район населенного пункта(для Москвы, Питера, Ростова и т.д. пробел).

Шаг 3. СЗВ-6-1: Ввод данных

Жмем вверху "Ввод данных" --> "Индивидуальные сведения" --> "Формы СЗВ-6-1 и СЗВ-6-2 (с 2010 года)" далее кнопка "Добавить" далее кнопка "Перенос данных из реквизитов предприятия для ИП"(некоторые данные перенесутся ФИО и пр.)

Рис. Spu_orb "СЗВ-6-1". Пример заполнения вкладки "Анкетные данные"

Вкладку "Документы" заполнять не нужно.

Вкладку "Адрес регистрации" у вас должна была полностью заполнится после нажатия кнопки "Перенос данных из реквизитов предприятия для ИП".

Вкладку "Адрес фактический" заполняете только если он отличается от адреса регистрации(моё мнение можно не заполнять в любом случае, кто проверит).

Потом там же в СЗВ-6 жмем кнопку "Добавить" но не верхнюю, а ту что посредине.

Сначала Вкладка "Основные данные" и выбираем там календарный год - "2010" и отчетный период - "0 - ГОД 2010", категорию плательщика "ФЛ".

Потом Вкладка "Основной и льготный стаж", жмем вверху добавить: Начало - 01.01.2010, Окончание - 31.12.2010.

Потом Вкладка "Основные данные" должна с суммами уже быть и нам надо указать уплаченные суммы.

Рис. Spu_orb "СЗВ-6". Пример заполнения вкладки "Основные данные"

Жмем "Принять", потом "Сохранить" потом выходим из "СЗВ-6"("Выход" слева).

Шаг 4. СЗВ-6-1: Выгрузка на дискету и печать СЗВ-6-1, АДВ-6-3 и АДВ-6-2

Жмем вверху "Выгрузка" --> "Выгрузка индивидуальных сведений" --> "Выгрузка СЗВ-6(с 2010 г.)"

"Календарный год" - 2010, "Отчетный период" - 0, "Тип сведений" - ВСЕ

Жмем "Сформировать пачки".

Отмечаем обе формы СЗВ-6-1 и АДВ-6-2 Жмем "Запись пачек в файлы", сохраняем (файлы .XML) на дискете или на флешке.

Программа округляет до целых рублей в АДВ-6-2 и АДВ-6-3. В некоторых ПФР требуют неокругленные. Тогда нужно при печати нажать на 4 кнопку вверху слева, листик со стрелочкой зеленой вниз, потом экспортировать в WORD, в WORD исправить все суммы в АДВ-6-3 на суммы с копейками. В файлах XML можно исправить блокнотом или любым другим текстовым редактором.

Отмечаем СЗВ-6-1. Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем СЗВ-6-1 (там же в СЗВ-6-1- будет АДВ-6-3) в 3 копиях. В некоторых пенсионных просят вместе сшивать СЗВ-6-1 и АДВ-6-3, поэтому на всякий случай возьмите с собой нитки, иголку, бумагу клейкую с надписью:

___________________

Иванов Л.В.

Отмечаем АДВ-6-2. Жмем "Печать пачек всех документов", жмем "Отмеченные" и печатаем АДВ-6-2 в 3 копиях.

Шаг 5. РСВ-2: Формирование и печать

Жмем вверху "Ввод данных" --> "Расчет страховых взносов" --> "Формы РСВ-2 (с 2010 года)" далее кнопка "Формирование РСВ-2 из ИС"

"Формирование РСВ-2 из ИС": "Календарный год" - 2010, "Тип документов ИС" - СЗВ-6. Остальное так и оставить. Жмем кнопку "Сформировать"

Кликаем на сформированную строчку и жмем "Изменить"

Вкладка "Титульный лист": Выбираем "Плательщик/Представитель", заполняем ФИО

Рис. Spu_orb "РСВ-2". Пример заполнения вкладки "Раздел 1". Страх и накоп. часть заполнится из СЗВ-6

Вкладка "Раздел 2.1" должна заполнится из СЗВ-6.

Вкладка "Раздел 2.2" заполняется для фермеров. Вкладка "Раздел 3" заполняется для задолжников.

Жмем "Печать". Печатаем в 2 копиях, скрепляем степлером. Потом выходим из "РСВ-2"("Выход" слева).

Шаг 6. РСВ-2: Выгрузка на дискету

Жмем вверху "Выгрузка" --> "Выгрузка расчета страховых взносов" --> "Выгрузка РСВ-2(с 2010 г.)"

Жмем "Выгрузить". Жмем "Запись пачек в файлы", сохраняем (файл .XML) на дискете или на флешке. Потом жмем "Выход".

Итого должно быть:

Напечатаны в 3 копиях: формы СЗВ-6-1, АДВ-6-3 и АДВ-6-2. Форма РСВ-2 в 2 копиях. На дискету(флешку) выгружено 3 файла СЗВ-6-1 и АДВ-6-3 в одном, АДВ-6-2, РСВ-2

Если вы нажмете проверить, то программа будет ошибку. Не обращайте внимание, выдает ошибку, потому что правила заполнения одни, а ПФ требует по другому. У меня описано как требует ПФ.

Иногда в ПФ просят документы складывать в папку и сверху титульный лист прикреплять: Образец титульного листа для ПФ. Исправьте данные(красным) на свои.

Если вы хотите сделать отчеты для нескольких ИП: Меню -> Сервис -> Информационные базы -> Добавить вручную.

Отчеты по такой схеме были сданы мной 27 декабря 2010 года. Благодарю за помощь очень доброжелательных сотрудниц Пенсионного фонда г. Ростова.

При себе необходимо иметь паспорт, страховое свидетельство и копии платежных поручений об уплате страховых взносов на обязательное пенсионное и медицинское страхование.

ВОПРОС? Сколько платить взносов, если год неполный? Ответ: воспользуйтесь калькулятором фиксированного платежа ИП

Причины отказа

- Нет подписи и/или печати.

- Нет доверенности представителя.

- Неверная форма отчетности(устаревшая).

Как выгрузить документы в Word и Ecxel?

Жмем "Печать пачек всех документов", жмем "Отмеченные" - вверху иконки, рядом с дискеткой есть листик с зеленой стрелочкой("Экспорт"), там выбираем нужный формат.

Какой срок сдачи отчетности ИП(РСВ-2) в ПФР?

Для ИП - до 1 марта.

Штраф за РСВ-2 не в срок: не в срок: "1)если прошло менее 180 дней 5% от сумм взносов, подлежащих уплате на основании этого расчета(например штраф в 2011 году для ИП с 16159,56 составит 807,98 рублей и не важно оплатил он или нет) за каждый месяц, но не более 30% и не менее 100 руб. 2)если прошло более 180 дней 10% от суммы, но не менее 1000 руб" (ст.46 212-ФЗ).

ПФР также берет штраф с СЗВ-6-1 не в срок.

Калькулятор штрафа. При неуплате платежей в ПФР в срок, предусмотрена пеня в размере 1/300 умноженное на размер платежа и помноженная на ставку рефинансирования в день. Калькулятор пени

Можно отправлять отчетность по почте, ценным письмом с описью вложения в двух экземплярах. Вместе с документами необходимо вложить дискету и копию платежек(квитанций). День когда вы отправите письмо(указанный в описи письма) будет считаться днем сдачи отчетности.

Рейтинг: 86

Итак, поведаю о своих злоключения по сдаче отчетности в горячий период.

Все началось с обновления. Намеченный выход релиза по Комплексной с 8.07.10 вдруг перенесся на поздний вечер 9.07.10, когда все уже не ждали выхода "хоть чего-нибудь" перед выходными. Мы же, с Гл. бухом, по женской логике махнули на все рукой, тем более, что вечер пятницы и т.д. и отложили все дела до понедельника. В понедельник, а у кого бывает иначе, случился рабочий ППЦ и обновление релиза , как-то даже само не задумавшись-было перенесено на вторник. С того вторника и начинается рассказ:)

В связи с тем, что работаю не одна, есть коМММанда , т.с. думала, что все у нас отлично, в плане релиза- на утро вторника была "приятно удивлена", что "А что? Мы прошлый релиз еще не ставили. Я забыл." - после таких слов, я мысленно представила , как буду лепить 2 релиза одновременно. "Ничто так не выражает чувства человека- как добрый мат"(с) - не помню чьи слова, но они попали в точку. В данный момент, как всегда наш Гл. бух узнает, что по графику сдачи отчетности наша ПФР решила, что сдавать все всЁ дОлжны до 14.07.10. Перекопавшись в куче законов, мы поняли, что "можем , но не обязаны", а Обязаны до 1 августа. Успокоившись и отдышавшись, пошла лепить обновления. Кто обновлял, да если еще и у вас "комманда" из нескольких человек, которые не всегда предупреждают о том, кто что там налепил-знаете, что можете получить не очень приятный результат. Я не скрываю, что имею, по отношении к коллегам сравнительно малый опыт, посему , проводить обновления базы доверила старшему и более опытному. Налепив на цэфку 2 релиза, и сославшись на "глубокую" занятость - чел отчалил, предоставив мне самой "рулить". Тетки-программистки -упертые))) Раза с 4-го они у меня встали. И как всегда.. встало еще куча всего и кое чем . ну,это в другой истории)))

Итак, перейдем к сдаче отчетности и "подводных камешках".

Что нужно проверить:

1. Справочник Организации ( ИНН,регистрационный номер в ПФР, организационно-правовая форма по ОКОПФ, КПП)

2. Справочник Должности организаций

3. Справочник Подразделения организаций (соответствие)

4. Сведения о штатных единицах организаций- проверяем все-все.. до мелочей.

5. Персональные данные лиц ( чего нет - вбиваем)

. Долго мудрили, почему при формировании у нас ЧАСТИЧНО отображаются адреса: главное здесь, проверить заполнение в карточке "Адрес для информирования физ. лица"

6. Сведения о периодах работы

7. Особые периоды стажа ( нетрудоспособность, отпуска и т.д.)

Далее: ну вот, по вышеописанному списку, прокляв ОК, сами добивали все для отчетности в течение 2-х дней. И Служебная записка, написанная в Мае месяце- так и не послужила хорошим стимулом для ОК подготовить Персонифицированный учет в порядок. Посему, проверяйте все сами. Всегда.

Теперь о формировании отчетности в Комплексной автоматизации 8.2.

Всвязи с тем, что (может плохо копались),но в Инете нигде так и не нашли как формировать в Комплексной отчетность для ПФР по новым формам. Все решилось "методом тыка"))))

1. идем в "Персонифицированный учет", далее " Документы персонифицированного учета". Здесь мы увидим все, что мы будем формировать.

Путем нажатии кнопочки "добавить"-"опись сведений АДВ-6-2. "- мы одним махом формируеем реестры сведений СЗВ, и саму опись. Это именно то, что в итоге мы будем выгружать. Служебные сособщения , кстати, о них не стоит забывать покажут вот такое:

Генерация документов-пачек СЗВ-6:

создан документ: Сведения о страховых взносах и стаже застрахованных лиц (СЗВ-4, СЗВ-6)

создан документ: Сведения о страховых взносах и стаже застрахованных лиц (СЗВ-4, СЗВ-6)

создан документ: Сведения о страховых взносах и стаже застрахованных лиц (СЗВ-4, СЗВ-6)

Следующие физические лица не включены в пачки документов перс.учета из-за отсутствия страховых номеров ПФР:

идете по "следующим лицам и вносите все, что еще не внесли".

Руководствуемся мануалами из ПФР по распределению работников по СЗВ-6-1, СЗВ-6-2.

Очень хорошая статья описана здесь- http://buh.ru/document.jsp?ID=1649&print=Y

Повторять ее не буду))))

Итак, сформировали - выгружаем и проверяем в программках, скачанных с

http://www.pfrf.ru/ot_orenb/soft/6075.html - официальные и бесплатные. " ФСЕ у куче, мой друг!"(с) :)

Это :Программа "Spu_orb" или же выбираем CheckXMLInst.exe со своим КЛАДРом.

Теперь НА заметку!

Взяли мы да выгрузили все, путем открытия в 1С "Опись сведений АДВ-6-2" и внизу кнопочкой "записать файл на диск"- "выбираем "все пачки" , далее он предложит путь, выгружаем в СОЗДАННУЮ ВАМИ, желательно НА ВАШЕМ РАБОЧЕМ СТОЛЕ папочку, назовем ее ПФР - и тут прикол, он, при нажатии "все пачки" будет спрашивать Вас НЕ "сохранить", а "Открыть"? Жмем, постоянно "Открыть".

Вот мы и выгрузили.

Следующий этап, проверка. Можно конечно и через 1С, но бухам все нужно "посчупать" и посему, загружаем в "проверялку"-о них было выше. Программка CheckXMLInst выдала " Фатальная ошибка данных, дальнейшая проверка невозможна". Эта проблемка НЕ решилась, и перезагрузкой данных в Spu_orb. Звонки в ПФР, так и не помогли - там никто ничего не мог подсказать, кроме "девушка, ищите проблему у себя".

Облазив Инет, пришли к одной ОЧ интересной мысли о формате файла, о коем мы читали в предупреждения, (но естессно он не заметен на фоне грозной ФАТАЛЬНОЙ ошибки)- так вот, НОМЕРА пачек должны быть из 5! цифр! , т.е. если у Вас 1С формирует пачки под номерами 1,2,3. или Вы сами ставите 34, 101, у Вас должно быть так: 00001, 00002, 00034, или 00101.. ПЯТЬ ЦИФР и тогда "проверялка" все примет, и проверит, и Выдаст Вам еще все, что Вы не заполнили.

Далее Прям с рабочего стола на дискетку и в ПФР!

Обзоры КонсультантПлюс

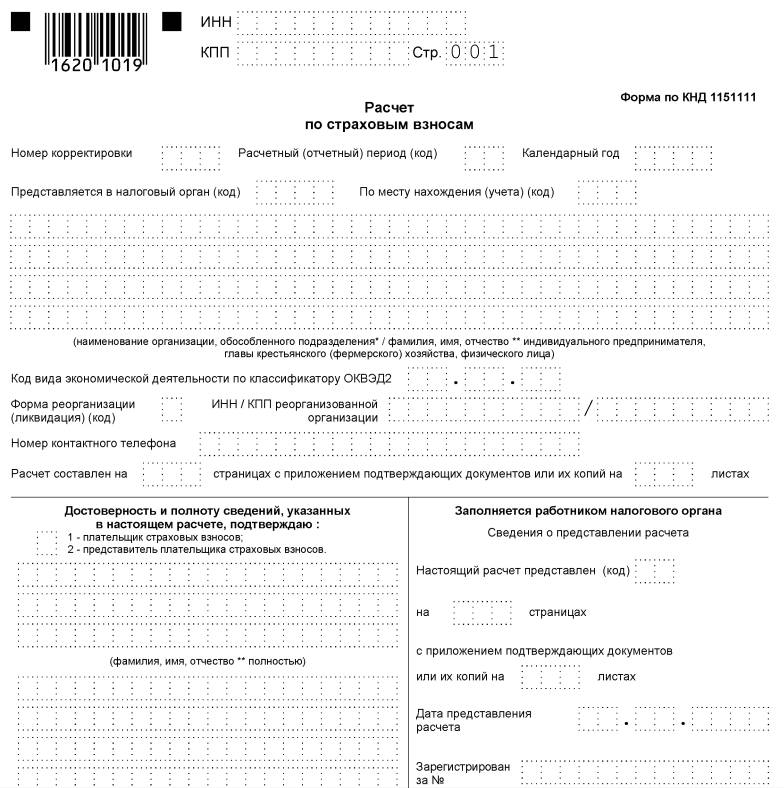

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Читайте также: