Отчетность негосударственного пенсионного фонда по мсфо

МСФО - отчетность НПФ начиная с 2015 года должна составляться по этим международным стандартам. Из нашей статьи вы узнаете, какой состав отчетности предусматривает новый отраслевой стандарт для НПФ.

Международные стандарты и отчетность НПФ

Отчетность негосударственных пенсионных фондов (НПФ) начиная с 2015 года должна составляться на основе международных стандартов финансовой отчетности (МСФО). Такая обязанность возложена на НПФ ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ.

Представляемая НПФ в отчетности информация должна отвечать определенным требованиям, основное из которых — полезность для пользователей при принятии ими эффективных экономических решений. Для этого содержащиеся в отчетности данные должны быть:

- понятными (исключающими избыточные и акцентирующими существенные отчетные данные);

- уместными (своевременными и имеющими ценность для прогнозирования);

- надежными (не содержащими существенных ошибок и искажений);

- сопоставимыми (обладающими возможностью аналитики тенденции изменения показателей).

Инициатором перехода НПФ на отчетность по международным стандартам является Банк России, который продвигает эту концепцию на протяжении последних 1,5 десятков лет. Перевод отчетности НПФ на МСФО — элемент реформы пенсионной системы.

В совокупность мероприятий по переходу НПФ на отчетность по МСФО входит в том числе внедрение нового плана счетов и отраслевых стандартов бухучета и отчетности для НПФ на основе международных норм. Об этом расскажем в следующем разделе.

Новые требования к отчетности НПФ

Банком России утверждено положение «Отраслевой стандарт бухучета “Порядок составления бухгалтерской (финансовой отчетности) негосударственных пенсионных фондов”» от 28.12.2015 № 527-П. В силу данный стандарт вступит с 01.01.2017 (но не ранее вступления в силу приказа Минфина России о признании утратившим силу приказа Минфина России «Об особенностях бухгалтерской отчетности НПФ» от 10.01.2007 № 3н).

Согласно действующему в настоящее время приказу № 3н годовая бухотчетность НФП состоит:

- из бухгалтерского баланса НПФ;

- отчета о прибылях и убытках НПФ;

- приложений к вышеуказанным отчетам;

- пояснительной записки.

В положении № 527-П предусматриваются 2 группы отчетов НПФ, созданных в форме:

- НКО (некоммерческой организации);

- АО (акционерного общества);

Состав годовой отчетности НПФ в форме НКО

Набор отчетов НПФ в форме НКО следующий:

- баланс НПФ;

- отчет о целевом использовании средств (ОЦРС) НПФ;

- приложение к балансу и ОЦРС;

- отчет о финансовых результатах (ОФР) НПФ;

- отчет о движении денежных средств (ДДС), предназначенных для обеспечения уставной деятельности НПФ;

- отчет о потоках денежных средств (ПДС) НПФ;

- примечания.

Состав годовой отчетности НПФ в форме АО

Несколько иначе по сравнению с НКО выглядит совокупность годовых отчетов НПФ в форме АО:

- баланс НПФ;

- ОФР НПФ;

- приложения к балансу и ОФР;

- примечания.

В качестве приложений к балансу и ОФР в положении № 527-П названы:

- отчет об изменениях собственного капитала НПФ;

- отчет о потоках денежных средств НПФ.

О значении отечественных стандартов в составлении отчетности коммерческими фирмами см. в статье «ПБУ 4/99 - бухгалтерская отчетность организации (нюансы)».

Итоги

Все НПФ в настоящее время обязаны отчитываться по международным стандартам. Это позволит пользователям отчетности получать достоверную и полную информацию о деятельности данных фондов, эффективно оценивать ее и анализировать.

Внимание! Возможно увеличение или уменьшение дохода от размещения средств пенсионных резервов. Результаты инвестирования в прошлом не определяют доходов в будущем. Государство не гарантирует доходности размещения пенсионных резервов. Необходимо внимательно ознакомиться с уставом фонда, его пенсионными правилами перед заключением пенсионного договора.

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ»

- 2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.10.2020, [104 Кб] дата публикации: 20.11.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 30.09.2020, [188 Кб] дата публикации: 27.10.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.08.2020, [188 Кб] дата публикации: 17.09.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.07.2020, [188 Кб] дата публикации: 21.08.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 30.06.2020, [188 Кб] дата публикации: 28.07.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.05.2020, [357 Кб] дата публикации: 17.06.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 30.04.2020, [357 Кб] дата публикации: 29.05.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.03.2020 (исправл. 13.05.2020), [357 Кб] дата публикации: 10.04.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 29.02.2020, [188 Кб] дата публикации: 17.03.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.01.2020, [190 Кб] дата публикации: 20.02.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.12.2019 (дополнено 19.02.2020), [191 Кб] дата публикации: 18.02.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 30.11.2019, [188 Кб] дата публикации: 18.02.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.10.2019, [188 Кб] дата публикации: 18.02.2020

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 30.09.2019, [188 Кб] дата публикации: 23.10.2019

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 30.06.2019, [189 Кб] дата публикации: 26.07.2019

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.03.2019, [188 Кб] дата публикации: 26.04.2019

- Показатели деятельности АО «НПФ «БЛАГОСОСТОЯНИЕ» на 31.12.2018, [190 Кб] дата публикации: 01.04.2019

Показатели деятельности НПФ «БЛАГОСОСТОЯНИЕ»

Количество вкладчиков (единиц)

Количество участников (человек)

Количество участников, получающих негосударственную пенсию из фонда (человек)

Размер дохода (убытка) от размещения пенсионных резервов, подлежащий зачислению на пенсионные счета негосударственного пенсионного обеспечения (тыс. руб.)

Размер дохода от размещения пенсионных резервов, направленный на формирование страхового резерва (тыс. руб.)

Размер дохода от размещения пенсионных резервов, направленный на формирование ИОУД (тыс. руб.)

Размер части сумм пенсионных взносов, направляемых на формирование ИОУД и покрытие административных расходов (тыс. руб.)

Размер пенсионных резервов фонда (тыс. руб.), в том числе:

- размер страхового резерва фонда (тыс. руб.)

Размер ИОУД (тыс. руб.)

Размер совокупного вклада учредителей (тыс. руб.)

III квартал

2018Показатели деятельности НПФ «БЛАГОСОСТОЯНИЕ»

Количество застрахованных лиц, формирующих накопительную часть пенсии в Фонде (без учета договоров, заключенных в 4 квартале года)

Размер дохода от инвестирования пенсионных накоплений, подлежащий зачислению на пенсионные счета накопительной части трудовой пенсии (тыс. руб.)

Размер дохода от инвестирования выплатного резерва (тыс. руб.)

Размер дохода от инвестирования пенсионных накоплений, направленный на формирование ИОУД (тыс. руб.)

Размер пенсионных накоплений (тыс. руб.)

- размер выплатного резерва Фонда (тыс. руб.), в том числе:

* - 08.06.14 дата регистрации ОАО НПФ «БЛАГОСОСТОЯНИЕ ОПС», ставшего правопреемником НПФ «БЛАГОСОСТОЯНИЕ» в части деятельности по ОПС.

Фонд не осуществляет деятельность по обязательному пенсионному страхованию. Лицензия Фонда содержит следующую оговорку: «негосударственный пенсионный фонд вправе осуществлять деятельность по обязательному пенсионному страхованию после регистрации страховых правил в Банке России и вступления в систему гарантирования прав застрахованных лиц». Фонд не имеет страховых правил и не входит в систему гарантирования прав застрахованных лиц.

Ведение счетов осуществляет ЗАО «Специализированный пенсионный администратор» согласно договору об оказании услуг.

Совет директоров

- Газарян Юрий Гарунович

- Милюков Анатолий Анатольевич

- Михайлов Вадим Валерьевич

- Никифоров Николай Алексеевич

- Черепов Виктор Михайлович

Правление

- Милюков Анатолий Анатольевич

- Элик Максим Эдуардович

- Волков Иван Александрович

- Климентьева Татьяна Александровна

- Коваленко Татьяна Алексеевна

- Корсаков Вадим Олегович

- Леднев Александр Евгеньевич

Генеральный директор

Главный бухгалтер

Контролер

Инвестирование

- Аудиторские заключения

- Аудиторское заключение 2019, [28839 Кб] дата публикации: 19.02.2020

- Аудиторское заключение за период 24 – 31 дек 2018, [62764 Кб] дата публикации: 01.04.2019

- Аудиторское заключение за период 1 янв - 23 дек 2018, [34283 Кб] дата публикации: 12.03.2019

- Аудиторское заключение 2017, [38457 Кб] дата публикации: 27.04.2018

- Аудиторское заключение 2016.pdf, [15977 Кб] дата публикации: 13.04.2017

- Аудиторское заключение 2015.pdf, [7725 Кб]

- Аудиторское заключение 2014.pdf, [952 Кб]

- Аудиторское заключение 2013.pdf, [2161 Кб]

- Аудиторское заключение 2012.pdf, [1043 Кб]

- Аудиторское заключение 2011.pdf, [553 Кб]

- Аудиторское заключение 2010.pdf, [435 Кб]

- Аудиторское заключение 2009.pdf, [205 Кб]

- Аудиторское заключение 2008, [350 Кб]

- Актуарное заключение 2019, [2129 Кб] дата публикации: 19.02.2020

- Актуарное заключение 2018, [5143 Кб] дата публикации: 16.04.2019

- Актуарное заключение 2017, [2390 Кб] дата публикации: 27.04.2018

- Актуарное заключение 2016.pdf, [15093 Кб] дата публикации: 11.04.2017

- Актуарное заключение 2015.pdf, [17742 Кб]

- Актуарное заключение 2014.pdf, [13721 Кб]

- Актуарное заключение 2013.pdf, [872 Кб]

- Актуарное заключение 2012.pdf, [3708 Кб]

- Актуарное заключение 2011.pdf, [4608 Кб]

- Актуарное заключение 2010.pdf, [534 Кб]

- Актуарное заключение 2009.pdf, [1462 Кб]

- Консолидированная финансовая отчетность группы НПФ «БЛАГОСОСТОЯНИЕ» за 2019 г., [2527 Кб] дата публикации: 29.05.2020

- Консолидированная финансовая отчетность группы НПФ «БЛАГОСОСТОЯНИЕ» за 2018 г., [3171 Кб] дата публикации: 08.05.2019

- Консолидированная финансовая отчетность группы НПФ «БЛАГОСОСТОЯНИЕ» за 2017 г., [1922 Кб] дата публикации: 25.05.2018

- Консолидированная финансовая отчетность группы НПФ «БЛАГОСОСТОЯНИЕ» за 2016 г., [1949 Кб] дата публикации: 25.05.217

- Консолидированная финансовая отчетность группы НПФ «БЛАГОСОСТОЯНИЕ» за 2015 г., [2153 Кб] дата публикации: 26.05.2016

Заключительная бухгалтерская (финансовая) отчетность НО НПФ «БЛАГОСОСТОЯНИЕ»

за период 24 - 31 декабря 2018

- Бухгалтерский баланс на 31.12.2015,pdf, [312 Кб]

- Формирование ИОУД за 2015, [87 Кб]

- Отчет о прибылях и убытках за 2015.pdf, [1068 Кб]

- Бухгалтерский баланс на 31.12.2014.pdf, [1225 Кб]

- Отчет о прибылях и убытках за 2014.pdf, [1017 Кб]

- Формирование ИОУД за 2014, [72 Кб]

- Бухгалтерский баланс на 31.12.2013.pdf, [660 Кб]

- Отчет о формировании средств пенсионных накоплений за 2013 г., [7034 Кб]

- Формирование ИОУД за 2013, [72 Кб]

- Бухгалтерский баланс на 31.12.2012.pdf, [579 Кб]

- Отчет о прибылях и убытках за 2012.pdf, [945 Кб]

- Отчет о формировании средств пенсионных накоплений за 2012 г., [343 Кб]

- Формирование ИОУД за 2012, [13 Кб]

- Бухгалтерский баланс на 31.12.2011.pdf, [110 Кб]

- Отчет о прибылях и убытках за 2011.pdf, [73 Кб]

- Oтчет о формировании средств пенсионных накоплений за 2011 год, [342 Кб]

- Формирование ИОУД за 2011, [10 Кб]

- Бухгалтерский баланс на 31.12.2010.pdf, [209 Кб]

- Формирование ИОУД за 2010, [13 Кб]

- Отчет о прибылях и убытках за 2010.pdf, [82 Кб]

- Бухгалтерский баланс на 31.12.2009.pdf, [194 Кб]

- Отчет о прибылях и убытках за 2009.pdf, [270 Кб]

- Лицензия

- Устав фонда

- Пенсионные правила

- Свидетельство о государственной регистрации АО «НПФ «БЛАГОСОСТОЯНИЕ»

- Свидетельство о постановке на учет АО «НПФ «БЛАГОСОСТОЯНИЕ» в налоговом органе по месту его нахождения

- Решение о выпуске ценных бумаг АО «НПФ «БЛАГОСОСТОЯНИЕ»

- Список акционеров фонда и лиц, под контролем либо значительным влиянием которых находится фонд

- О принятом Советом Фонда решении о реорганизации в форме преобразования в акционерный пенсионный фонд и о содержании такого решения

- О создании акционерного пенсионного фонда

- Архив пенсионных правил

- Сводные данные о результатах проведения специальной оценки условий труда

НПФ «БЛАГОСОСТОЯНИЕ» размещает средства пенсионных резервов через управляющие компании, с которыми заключены договоры доверительного управления. При размещении средств пенсионных резервов фонд руководствуется принципами сохранности, доходности и информационной открытости инвестиционного процесса.

Управляющие компанииЕжедневный контроль над составом и структурой пенсионных резервов фонда осуществляет АО ВТБ Специализированный депозитарий (единственный специализированный депозитарий, обслуживающий средства Пенсионного фонда РФ).

Специализированный депозитарийПо итогам 2015 года негосударственные пенсионные фонды (НПФ) впервые массово раскрыли данные по международным стандартам финансовой отчетности (МСФО). Ряд крупных игроков на рынке управления пенсионными накоплениями, согласно отчетности, закончили год далеко не блестяще. Вполне вероятно, число таких НПФ вырастет — отчетность пока обнародовали чуть больше половины. Как указывают участники рынка, неквалифицированному инвестору разобраться в отчетности будет непросто, однако по нескольким ключевым показателям он сможет оценить состояние фонда.

Отчетность по МСФО ко вчерашнему дню опубликовали на своих сайтах 54 НПФ, то есть чуть больше половины от их общего числа. До последнего времени такие отчеты если и готовили, то считаные игроки пенсионного рынка. Однако с 2016 года подготовка и представление до конца апреля годовой отчетности по МСФО в ЦБ для НПФ стало обязательным — такие требования записаны в законе "О консолидированной отчетности".

Переход финансовых организаций, в том числе НПФ, на отчетность по МСФО 15 лет продвигает Банк России. Закон "О консолидированной отчетности" вступил в силу в июле 2010 года. При этом в отношении пенсионных фондов эту норму несколько раз переносили.

Впрочем, отчитавшись в ЦБ, ряд игроков не спешат раскрывать отчетность публично. По состоянию на вчерашний день не была опубликована отчетность лидера рынка — НПФ Сбербанка, а также ряда других крупных игроков, например НПФ "КИТ Финанс", "Европейский" или Ханты-Мансийского НПФ. При этом "Промагрофонд", входящий в одну группу с НПФ "КИТ Финанс", отчетность опубликовал, как и "Сафмар", "Регионфонд" и "Доверие", входящие в одну группу с НПФ "Европейский". Как сообщил президент Ханты-Мансийского НПФ Алексей Охлопков, фонд в ближайшие дни опубликует отчетность на сайте.

Опубликовать отчетность по МСФО в ближайшее время намерен и НПФ Сбербанка. Как отметили в пенсионной группе БИН, по закону пенсионные фонды публикуют консолидированную финансовую отчетность в течение 30 дней после предоставления ее Банку России. При этом фонды группы ("Сафмар", "Европейский", "Регионфонд", "Образование и наука", "Доверие") направили регулятору отчетность по МСФО в конце апреля, отметили в группе. Как вчера сообщили в ЦБ, консолидированная финансовая отчетность считается опубликованной, "если она размещена в информационных системах общего пользования и (или) опубликована в средствах массовой информации, доступных для заинтересованных в ней лиц". "НПФ должны сообщить регулятору, где опубликована их отчетность",— подчеркнули в ЦБ.

То, что ряд игроков пока не спешат обнародовать отчетность по МСФО, может быть связано с далеко не блестящими показателями работы в минувшем году. Так, из отчитавшихся два фонда из топ-10 по активам — "Будущее" и "Доверие" — закончили год с убытками в 3,7 млрд руб. и 2,4 млрд руб. соответственно. При этом у обоих фондов отрицательный собственный капитал — 2,76 млрд руб. и 890 млн руб. соответственно. "Причины такого результата разные: "Будущее" приобретало облигации Внешпромбанка (лицензия отозвана 21 января текущего года) и вынуждено было доначислять резервы, у "Доверия" довольно высокие расходы на привлечение",— говорит руководитель практики инвестиционного консультирования ФБК Роман Кенигсберг. Как подчеркнул гендиректор НПФ "Будущее" Николай Сидоров, "для вкладчиков фонда был получен положительный доход, на счета клиентов он распределен. Расходы отражены в результате создания резерва под обесценивание облигаций ВПБ, который будет компенсирован в 2016 году, когда по итогам года фонд выйдет в устойчивый плюс". Кроме того, по словам господина Сидорова, "убыток зафиксирован в силу специфики формы МСФО, из-за смешения в одной форме трех видов имущества: пенсионных накоплений, пенсионных резервов и собственных средств".

Как указывает гендиректор консалтинговой компании "Пенсионный партнер" Сергей Околеснов, на рассмотрении в ЦБ находятся заявления о вступлении в систему гарантирования пенсионных накоплений более двух десятков НПФ. "Примерно у половины из них шансы войти в систему минимальны. Вполне вероятно, что они минимизируют затраты и не будут готовить отчетность по МСФО",— говорит эксперт. Действительно, подготовка такой отчетности требует весьма внушительных затрат. По оценке одного из участников пенсионного рынка, единовременные затраты могут составлять 1-10 млн руб. в зависимости от величины фонда. Как отмечает Сергей Околеснов, для небольших фондов на подготовку отчетности по МСФО, в том числе решение IT-задач и привлечение профильных специалистов, затраты могут составить 20-30% годового бюджета.

Но, даже несмотря на затраты, отчетность по МСФО добавляет прозрачность пенсионному рынку, считают представители НПФ. "Ключевые показатели, на которые стоит обратить внимание — капитал, финансовый результат и то, есть ли оговорки в отчете аудиторов",— отметил господин Охлопков. Оговорки аудиторов коснулись только группы "Мечел-фонда", в которую входят также НПФ "Урал-ФД", "Церих" и НПФ металлургов. Они касались проведенных в фондах проверок ЦБ, которые выявили нарушения по пенсионному законодательству. При этом фонды подготовили и направили регулятору возражения по указанным актам, отмечают аудиторы.

Впрочем, как отмечают эксперты, разобраться в отчетности неквалифицированному инвестору будет непросто. "Наряду с финансовыми результатами и показателями собственного капитала, отраженными в МСФО, клиент НПФ также должен обратить внимание на состав акционеров и имущество фонда",— сказал Роман Кенигсберг. Гендиректор "ВТБ Пенсионный фонд" Лариса Горчаковская указывает, что для клиентов фонда также важна и отчетность по РСБУ — "их интересует в том числе доходность от размещения пенсионных накоплений, которая распределяется на счета".

![]()

Раскрытие информации

Внимание! Возможно увеличение или уменьшение дохода от размещения средств пенсионных резервов. Результаты инвестирования в прошлом не определяют доходов в будущем

Государство не гарантирует доходности размещения пенсионных резервов. Необходимо внимательно ознакомиться с уставом фонда, его пенсионными правилами перед заключением пенсионного договора.

Показатели деятельности «НПФ «БЛАГОСОСТОЯНИЕ»

Количество вкладчиков (единиц)

Количество участников (человек)

Количество участников, получающих негосударственную пенсию из фонда (человек)

Размер дохода (убытка) от размещения пенсионных резервов, подлежащий зачислению на пенсионные счета негосударственного пенсионного обеспечения (тыс. руб.)

Размер дохода от размещения пенсионных резервов, направленный на формирование страхового резерва (тыс. руб.)

Размер дохода от размещения пенсионных резервов, направленный на формирование ИОУД (тыс. руб.)

Размер части сумм пенсионных взносов, направляемых на формирование ИОУД и покрытие административных расходов (тыс. руб.)

Размер пенсионных резервов фонда (тыс. руб.), в том числе:

— размер страхового резерва фонда (тыс. руб.)

Размер ИОУД (тыс. руб.)

Размер совокупного вклада учредителей (тыс. руб.)

Сайт vtbnpf.ru зарегистрирован как СМИ, ЭЛ №ФС77-59877 от 17.11.2014 г.

Все права защищены 2019 ВТБ Создание сайта Articul Media

Отчетность по мсфо нпф

С 1 января 2015 года для обеспечения прав и законных интересов застрахованных лиц при формировании и инвестировании средств пенсионных накоплений в системе обязательного пенсионного страхования функционирует специальная государственная программа — система гарантирования прав застрахованных лиц (система гарантирования пенсионных накоплений).

Данная система создана и реализуется в соответствии с Федеральным законом от 28 декабря 2013 г. № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» (Закон № 422-ФЗ).

Главная задача системы — гарантировать сохранность пенсионных накоплений застрахованных лиц, формирующих накопительную пенсию в ПФР, либо в одном из НПФ, осуществляющих деятельность по ОПС (страховщики по ОПС).

Система предполагает создание единого фонда гарантирования пенсионных накоплений, основой финансирования которого являются гарантийные взносы участников системы. Фонд используется в целях выплаты гарантийного возмещения при недостаточности средств Фонда-участника системы для обеспечения сохранности пенсионных накоплений застрахованных лиц в том числе, в случае ликвидации или банкротства НПФ. Формирование и управление фондом, а также выплата гарантийного возмещения осуществляется Государственной корпорацией «Агентство по страхованию вкладов» (далее — АСВ).

Все НПФ, осуществляющие деятельность в сфере ОПС, обязаны стать ее участниками не позднее 1 января 2016 года.

НПФ получает статус участника системы гарантирования пенсионных накоплений, если Банком России вынесено положительное решение о соответствии фонда требованиям к участникам системы.

АСВ ведет реестр НПФ-участников системы, с 1 января 2015 года информация доступна на сайте АСВ в разделе «Гарантирование пенсий».

Фонд внесен в реестр НПФ-участников системы гарантирования прав застрахованных лиц 24 февраля 2015 года за номером 20.

Сведения о регистраторе

Акционерное общество «Сервис-Реестр» (Лицензия на осуществление деятельности по ведению реестра № 10-000-1-00301, выданная Федеральной службой по финансовым рынкам 02.03.2004 г.)

Адрес местонахождения: 107045, г. Москва, ул. Сретенка, д. 12

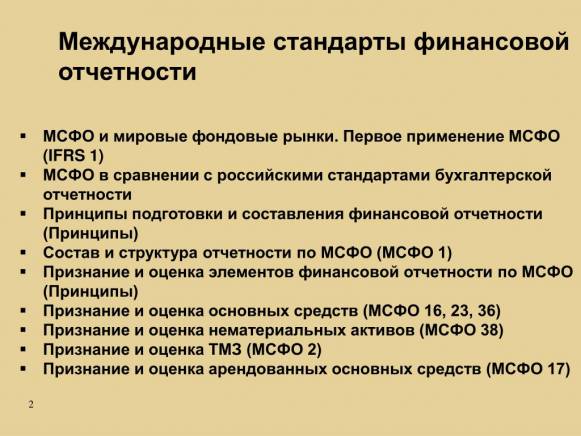

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Применение МСФО в России

Отнесение международных стандартов к категории применяемых субъектами предпринимательства в РФ происходит по правилам правительственного Постановления от 25.02.2011 г. № 107. Процесс внедрения в российские стандарты норм международных документов осуществляется поэтапно:

- Первым шагом становится русификация текста документов, изучение их содержания экспертной группой.

- Официальная публикация стандарта.

- Практика применения МСФО начинается на добровольной основе.

- На завершающей стадии внедрения нормы становятся обязательными для использования на территории РФ.

Российские предприятия могут самостоятельно принять решение о составлении дополнительного блока отчетности, которая будет соответствовать международным нормативам. Это позволит повысить шансы на привлечение зарубежных инвесторов или получение кредитных средств в иностранном банке. Такой подход дает возможность представлять акционером сведения о результатах деятельности в универсальном формате с максимальным уровнем информативности.

Внедрение международных стандартов происходит путем адаптации нормативной базы и формирования кадровых ресурсов в сфере работы с международными формами отчетности.

анализ финансовой отчетности публичных компаний. РСБУ, МСФО и GAAP отчетность

![]()

Продолжаем серию статей-инструкций о главной функциональности FinanceMarker. В первой статье мы останавливались на теме мультипликаторов и скринера акций. Это очень важная тема для инвесторов, поэтому если еще не читали, ознакомьтесь.

Сегодня речь пойдет о не менее важной теме — финансовой отчетности компаний и как с ней работать на FinanceMarker.ru

Анализ финансовой отчетности — основа разумного инвестирования

Все публичные компании ежеквартально публикуют результаты своей финансовой деятельности. Инвесторов в таких публикациях в первую очередь интересуют следующие данные:

- Форма баланса Отражает состояние активов и обязательств компании

- Форма прибылиРезультаты от деятельности компании в отчетном периоде (выручка, прибыль)

- Форма денежных потоковОтражает баланс движения средств (приходы и расходы) на счетах компании

Данная информация — первоочередной источник знаний для разумного инвестора при фундаментальном анализе компаний.

Российские публичные компании публикуют финансовую отчетность по стандартам РСБУ и МСФО. Для инвесторов данные типы отчетностей имеют принципиальные различия. Подробнее об этом читайте здесь.

Анализ финансовой отчетности, а также анализ мультипликаторов, построенных на ее основе, помогают инвесторам составить адекватное представление о положении дел в компании и принять грамотное инвестиционное решение по поводу покупки или продаже акций компании.

Карточка компании на FinanceMarker

Вся финансовая отчетность на FinanceMarker.ru доступна в карточке компании. Попасть в нее можно одним из нескольких способов:

1. Выбор компаний через строку поиска2. Добавление компаний в портфель3. Ссылки на карточки компаний

В любом случае порядок действий следующий:Cначала вы выбираете компанию, которую хотите изучить и затем переходите в ее подроную карточку, содержающую финансовую отчетность.

МСФО, РСБУ и GAAP отчетность на FinanceMarker

Финансовая отчетность доступна в формате таблицы, где вы можете выбрать между доступными типами отчетов (МСФО, РСБУ для российских и GAAP для американских компаний) и их периодами (годовая финансовая отчетность, квартальная финансовая отчетность).

Разберем подробнее на примере финансовой отчетности компании Лукойл

Финансовая отчтеность компании Лукойл

Данные в таблица разделены на 3 блока, в соответствии с формами баланса, прибыли и движения денежных средств.

К каждому столбцу — периоду отчетности прилагается ссылка на первоисточник — непосредственно сам финансовый отчет компании, откуда и взяты данные (так что у вас всегда есть возможность сверить данные или провести дополнительный анализ исходного отчета).

В левом верхнем углу таблицы указаны единицы измерения данных в таблицы (в данном случае это миллионы рублей).В правом верхнем углу находится панель переключения между разными типами отчетности (здесь вы можете переключиться с годовой отчетности на квартальную или с МСФО отчетности на РСБУ).

Кроме того, здесь же доступен переключатель, который отобразит % изменения показателей от года к году:

Визуализация данных финансовой отчетности

Сразу под таблицей с финансовыми показателями компании, находится блок с графиками и диаграммами, которые визуализируют данные финансовой отчетности.

При переключении таблицы, например из МСФО отчетности в РСБУ, диаграммы будут перестроены автоматически.

Таким образом, вам доступны два ракурса для анализа финансовой отчетности компании на FinanceMarker.ru — табличный и графический.

Для доступа к финансовой отчетности, вам необходимо иметь PRO статус, однако некоторая информация из карточки компаний, такая как график акций, информация о дивидендах и структура акционеров — открыты для доступа.

Вот ссылки на некоторые компании на FinanceMarker.ru:Лукойл, Сбербанк, Газпром, Amazon, Tesla, Google

На этом пока все.Спасибо.

Определения

4 В настоящем стандарте используются следующие термины в указанных значениях:

Консолидированная финансовая отчетность – финансовая отчетность группы, в которой активы, обязательства, собственный капитал, доходы, расходы и денежные потоки материнской организации и ее дочерних организаций представляются как относящиеся к единому хозяйствующему субъекту.

Отдельная финансовая отчетность – составляемая материнской организацией (т. е. инвестором, имеющим контроль над дочерней организацией) или инвестором, имеющим совместный контроль над объектом инвестиций или значительное влияние на него, финансовая отчетность, в которой инвестиции учитываются по первоначальной стоимости или в соответствии с МСФО (IFRS) 9 «Финансовые инструменты».

5 Следующие определения установлены в Приложении A МСФО (IFRS) 10 «Консолидированная финансовая отчетность», Приложении A МСФО (IFRS) 11 «Совместное предпринимательство» и пункте 3 МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия»:

контроль над объектом инвестиций;

участник совместного предприятия;

6 Отдельная финансовая отчетность – финансовая отчетность, которая в случаях, отличных от изложенных в пунктах 8–8A, представляется в дополнение к консолидированной финансовой отчетности или к финансовой отчетности, в которой инвестиции в ассоциированные организации или совместные предприятия учитываются по методу долевого участия. Отдельную финансовую отчетность не требуется прилагать к указанной финансовой отчетности или включать в сопровождение к ней.

7 Финансовая отчетность, составленная с использованием метода долевого участия, не является отдельной финансовой отчетностью. Аналогично финансовая отчетность организации, не имеющей ни дочерних организаций, ни ассоциированных организаций и не являющейся участником совместных предприятий, не является отдельной финансовой отчетностью.

8 Организация, освобожденная от консолидации в соответствии с пунктом 4(a) МСФО (IFRS) 10 или от применения метода долевого участия в соответствии с пунктом 17 МСФО (IAS) 28 (с учтом поправок 2011 года), может представлять отдельную финансовую отчетность в качестве своей единственной финансовой отчетности.

8A Инвестиционная организация, которая обязана в течение всего текущего периода и всех представленных сравнительных периодов применять исключение из требования о консолидации в отношении всех своих дочерних организаций согласно пункту 31 МСФО (IFRS) 10, представляет отдельную финансовую отчетность как свою единственную финансовую отчетность.

Изменения в отчетности НПФ

С 1 января 2017 года в силу вступило положение Центробанка от 28.12.2015 года № 527-П, в котором утверждены новые формы бухгалтерской (финансовой) отчетности для всех негосударственных пенсионных фондов. С 2017 года фонды обязаны вести отчетность в соответствии с требованиями международных стандартов (МСФО).

В годовую отчетность по итогам 2017 года включены форма баланса 0420201 для АО, форма отчета о финансовых результатах №0420202 для АО, приложения: 0420203 – отчет об изменениях собственного капитала АО, 0420204 – отчет о потоках денежных средств АО и различные примечания по принципам учетной политики, основной деятельности НПО, финансовых активах и т.д. Для фондов в форме НКО действуют другие документы: баланс (форма 0420205), отчет о целевом использовании средств (форма 0420206), отчет о финрезультатах (форма 0420207), отчет о движении денежных средств для обеспечения уставной деятельности (форма 0420208) и отчет о денежных потоках (форма 0420209), также, с примечаниями. Изменилась и промежуточная отчетность. Положением Банка России утверждено и множество иных форм, необходимых НПФ для того, чтобы отчитаться.

Кроме того, по итогу года подается форма 0420252, в которой отражены общие сведения о деятельности НПФ, заключение актуария по окончании отчетного года, копии отчетов об оценке имущества. НПФ должны представить аудиторское заключение, но сроки его по сравнению с годовым отчетом сдвинуты – их можно сдать вместе с общим отчетом, либо в течение 10 дней по получению итогов аудита, но не позднее 30 июня года, следующего за отчетным.

Годовой отчет НПФ-ы обязаны предоставлять в общем случае в течение трех месяцев после завершения отчетного года, квартальную — в течение одного месяца после завершения отчетного квартала (Указание Банка России от 07.02.2017 № 4282-У).

Список МСФО

Классификация стандартов осуществляется по трем направлениям:

- Стандарты отчетности, обозначаемые аббревиатурой IFRS.

- Положения стандартов IAS.

- Разъяснения основ стандартов и правил IFRIC.

Стандарты МСФО представлены таким перечнем документов:

"Бухгалтерский учет", 2007, N 24

Пенсионные планы подразделяются на планы с установленными взносами и планы с установленными выплатами. Настоящая статья посвящена особенностям отражения в учете и отчетности информации о пенсионных планах каждого типа.

Международный стандарт финансовой отчетности 26 "Учет и отчетность по программам пенсионного обеспечения (пенсионным планам)" (далее - МСФО 26) дополняет МСФО 19 "Вознаграждения работникам", который рассматривает определение и представление затрат по пенсионному обеспечению в бухгалтерской (финансовой) отчетности организаций-работодателей, заключивших договоры пенсионного обеспечения своих работников.

МСФО 26 определяет пенсионный план как единицу финансовой отчетности, отделенную от работодателей или участников плана. Иначе говоря, это отчетность, составленная самим пенсионным фондом.

Пенсионный план представляет собой соглашение (договор), по которому организация предоставляет пенсии своим сотрудникам по окончании их службы. При этом пенсии по пенсионным планам имеют следующие особенности:

а) они могут предоставляться как в виде определенной суммы дохода, выплачиваемой ежегодно, так и в виде единовременной выплаты;

б) сумма пенсии может быть определена (рассчитана) заблаговременно до выхода на пенсию;

в) сумма вклада работодателя для выплаты определенной пенсии работнику должна и может быть определена заблаговременно как по представленным документам, так и на основании принятой в организации-работодателе практики.

Отчетность пенсионного плана не имеет ничего общего с отчетностью перед отдельными участниками плана об их пенсионных правах. Та отчетность пенсионного плана, формирование которой регулирует МСФО 26, является отчетностью перед всеми участниками этого плана в целом как группы.

Пенсионные планы подразделяются на:

- планы с установленными взносами, в соответствии с которыми размеры пенсий, подлежащих выплате, определяются на основе взносов в пенсионный фонд и прибыли на эти вложения, полученной от инвестирования сумм пенсионных взносов;

- планы с установленными выплатами, в соответствии с которыми размеры пенсий, подлежащих выплате, определяются по формуле, в основе которой обычно лежит размер вознаграждения, получаемого работником, и (или) выслуга лет.

Организационно пенсионные планы могут быть обеспечены путем:

- создания отдельных пенсионных фондов - юридических лиц;

- передачи средств в доверительное управление управляющим компаниям;

- инвестирования средств в страховые компании (кроме случаев, когда контракт со страховой компанией заключается от имени конкретного участника пенсионного плана и обязательства по пенсионным выплатам являются обязательствами исключительно самой страховой компании).

Отчетность пенсионного плана должна содержать следующую информацию:

- описание существенной деятельности за отчетный период и эффект воздействия любых изменений в отношении пенсионного плана, членства в нем, сроков и условий;

- об операциях и результатах инвестиционной деятельности за период;

- о финансовом положении плана по состоянию на конец отчетного периода;

- об инвестиционной политике плана;

- актуарную информацию, представленную либо как часть отчетности, либо в виде отдельной отчетности.

Рассмотрим особенности отражения в учете и отчетности информации о пенсионных планах каждого типа.

Пенсионные планы с установленными взносами

Отчетность по пенсионному плану с установленными взносами должна содержать:

- раздел о чистых активах пенсионного плана;

- описание политики его финансирования.

В данных пенсионных планах размер пенсии работника определяется следующими факторами:

- взносами работодателя;

- взносами самого работника;

- результатами деятельности пенсионного фонда;

- инвестиционными доходами пенсионного фонда.

Обязательство работодателя обычно погашается путем внесения взносов в фонд. Организация признает обязательство по перечислению взносов в пенсионный фонд в том периоде, в котором работник оказал организации услуги. Оказание работником услуг отражается в учете путем начисления ему заработной платы. Одновременно признаются (как правило, в установленном проценте от суммы заработной платы) затраты в сумме взносов в пенсионный фонд, либо сумма взносов включается в стоимость активов.

Пенсионные планы с установленными выплатами

Отчетность по пенсионному плану с установленными выплатами должна содержать либо отчет, показывающий:

- чистые активы пенсионного фонда, служащие источником выплат пенсий;

- актуарную дисконтированную стоимость причитающихся пенсий (АДСПП), с разделением на гарантированные и негарантированные пенсии;

- итоговое превышение или дефицит;

либо отчетность о чистых активах пенсионного плана, включающую:

- примечание, показывающее актуарную дисконтированную стоимость причитающихся пенсий , с разделением на гарантированные и негарантированные пенсии;

- ссылку на эту информацию в сопровождающей отчетности актуария .

АДСПП - это дисконтированная стоимость ожидаемых выплат по пенсионному плану, причитающихся вышедшим на пенсию и работающим сотрудникам в зависимости от их трудового стажа.

Актуарий - лицо, которое отвечает требованиям, установленным для лиц, осуществляющих проведение актуарного оценивания деятельности пенсионных фондов.Во многих странах актуарные оценки проводятся не чаще одного раза в год. Поэтому если актуарий не подготовил актуарной оценки на дату составления отчетности, то в качестве основы для подготовки отчетности должна использоваться самая последняя из имеющихся оценок, с указанием даты ее выполнения.

Для формирования актуарной дисконтированной стоимости причитающихся пенсий расчет должен основываться на:

- размере пенсии, причитающейся работникам в соответствии с условиями плана за услуги, оказанные работодателю к данному моменту;

- текущем или планируемом уровне заработной платы.

Метод, используемый актуарием для расчета, также должен раскрываться в отчетности. Отчетность должна пояснять взаимосвязь между актуарной дисконтированной стоимостью причитающихся пенсий и чистыми активами пенсионного плана, а также политику финансирования причитающихся пенсий.

Для этого пенсионный план с установленными выплатами периодически нуждается в консультации актуария для оценки финансового состояния, проверки актуарных допущений и получения рекомендаций об уровне будущих пенсий.

Цель отчетности по пенсионному плану с установленными выплатами состоит в периодическом предоставлении информации о финансовых ресурсах и деятельности пенсионного плана для оценки взаимосвязи между накоплением ресурсов и пенсионными выплатами на протяжении всего периода.

Дисконтированная величина ожидаемых выплат по пенсионному плану может рассчитываться и, соответственно, представляться в отчетности, основываясь:

- на текущих уровнях заработной платы;

- на прогнозируемых уровнях заработной платы до момента выхода на пенсию участников плана.

Основания, по которым предпочтение отдается одному из вышеперечисленных методов, представлены в табл. 1.

Дисконтированная величина ожидаемых выплат по пенсионному плану

В отчетности пенсионного фонда помимо раскрытия актуарной дисконтированной стоимости причитающихся пенсий дается развернутое объяснение контекста, в котором эта стоимость должна восприниматься.

Такое объяснение может иметь форму информации:

- о достаточности планируемых будущих отчислений в пенсионный фонд;

- о политике финансирования пенсионного фонда, основанной на прогнозах размеров заработной платы.

Эта информация включается либо в раздел финансовой информации, либо в отчетность актуария.

Информация о пенсионных планах с установленными выплатами отражается в одном из трех форматов, которые отражают различные сложившиеся в практике методы раскрытия и представления актуарных данных. Характеристика форматов представлена в табл. 2.

Рассмотрим использование информации, предоставленной пенсионным фондом, для формирования бухгалтерской (финансовой) отчетности организации, имеющей пенсионный план с установленными выплатами (см. табл. 3, 4).

Основные показатели деятельности пенсионного фонда за отчетный год

Расчет стоимости активов и обязательств пенсионного фонда на конец года

Затраты на выплату процентов - увеличение дисконтированной стоимости обязательств по пенсионному плану с установленными выплатами в течение периода, возникающее в связи с приближением на один период момента выплаты пенсий (МСФО 19).

Актуарные прибыли и убытки могут возникать за счет изменения стоимости активов и обязательств пенсионного плана: неточности в расчетах текучести кадров, смертности после выхода на пенсию, ставки дисконтирования, ставки доходности инвестиций и пр.

Таким образом, актуарные разницы возникают на конец каждого года. Однако, в силу такого количества неопределенностей, МСФО 19 "Вознаграждения работникам" предписывает признавать актуарные прибыль и убытки только в части, выходящей за пределы "коридора", который рассчитывается по установленным правилам.

Сумма актуарной прибыли (убытка) относится на прибыль (убытки) отчетного периода в течение среднего оставшегося срока службы работников организации. Признание актуарной прибыли (убытка), рассчитанной на конец отчетного периода, осуществляется в следующем периоде.

Рассчитаем "коридор" для определения суммы актуарных прибылей (убытков), которые должны быть признаны в периоде, следующем за отчетным, исходя из данных табл. 3, 4. Расчет представлен в табл. 5.

Процент, равный 10, как для справедливой стоимости активов плана, так и для дисконтированной стоимости обязательств установлен п. 92 МСФО 19 "Вознаграждения работникам".

В бухгалтерском учете организации - участника пенсионного плана признается только та сумма актуарного убытка, которая вышла за пределы "коридора".

Оценка стоимости активов и обязательств пенсионного фонда производится на каждую отчетную дату. Как правило, организация - участник пенсионного плана признает в своем балансе чистое обязательство пенсионного фонда. Чистый актив признается в очень редких случаях.

Инвестиции пенсионного плана оцениваются по справедливой (рыночной) стоимости. Так как пенсионные фонды имеют право делать инвестиции только в ценные бумаги, то в случае инвестиций в ценные бумаги, котируемые на фондовых биржах, под справедливой стоимостью понимается рыночная стоимость этих ценных бумаг на дату составления отчетности. Если средства пенсионного фонда вложены в инвестиции, по которым не определяется справедливая стоимость, в бухгалтерской отчетности должны быть раскрыты причины того, что инвестиции невозможно оценить по справедливой стоимости. Отчетность по пенсионному плану включает:

- отчетность о чистых активах пенсионного фонда:

активы по состоянию на конец периода в соответствии с классификацией;

метод оценки активов;

детальные сведения о каждой отдельной инвестиции, превышающей либо 5% чистых активов пенсионного плана, либо 5% от общей стоимости ценных бумаг любого класса или типа;

детальные сведения о каждой инвестиции работодателя;

любые обязательства, кроме АДСПП;

- отчетность об изменениях в чистых активах пенсионного плана:

инвестиционный доход (проценты, дивиденды);

пенсии, выплаченные или подлежащие выплате по категориям;

налоги на прибыль;

прибыли и убытки от реализации инвестиций и изменения в стоимости инвестиций;

переводы из одних планов в другие;

- описание плана:

названия работодателей и групп работников, охваченных данным планом;

количество участников, получающих пенсии;

тип плана (с установленными выплатами или взносами);

примечания, поясняющие, делают ли взносы участники плана;

описание пенсий, причитающихся участникам;

описание каждого из условий прекращения плана.

Читайте также: