Kra27gl

Там тоже, конечно, попадется мусор и устаревшие ссылки, но выбора не так много. Комиссии торговлю в парах со стейблкоинами на бирже Kraken Что касается маржинальной торговли, то по данному направлению Kraken предлагает действительно низкие комиссии. За активность на форуме начисляют кредиты, которые можно поменять на биткоины. «Коммерсант». Onion/ - Ahima, поисковик по даркнету. Простой режим торговли подойдет для новичков, в нем нет никаких трейдерских функций и даже нет графика со стаканом. Ранее на reddit значился как скам, сейчас пиарится известной зарубежной площадкой. Установленный в настоящий момент уровень безопасности. Мы уверены, что у вас все получится! Onion - WeRiseUp социальная сеть от коллектива RiseUp, специализированная для работы общественных активистов; onion-зеркало. Купить можно было что угодно, от сим-карты до килограммов запрещённого товара. Onion - Just upload stuff прикольный файловый хостинг в TORе, автоудаление файла после его скачки кем-либо, есть возможность удалять метаданные, ссылка ограничение 300 мб на файл feo5g4kj5.onion. Языке, покрывает множество стран и представлен широкий спектр товаров (в основном вещества). Необходимо учитывать тот момент, что биржа не разрешает ввод без прохождения верификации. А какой конфиг? Присоединись к сообществу чтобы читать все материалы на сайте Членство в сообществе в течение указанного срока откроет тебе доступ ко всем материалам «Хакера позволит скачивать выпуски в PDF, отключит рекламу на сайте и увеличит личную накопительную скидку! За активность на форуме начисляют кредиты, которые можно поменять на биткоины. Onion - Facebook, та самая социальная сеть. Результаты поиска зависят только от вас. Регистрация на бирже Kraken По мере введения этих данных регистрация считается пройденной, а пользователь может приступить к знакомству с личным кабинетом биржевого счета. Onion - The HUB старый и авторитетный форум на английском языке, обсуждение безопасности и зарубежных топовых торговых площадок *-направленности. Криптовалюта средство оплаты в Даркнете На большинстве сайтов Даркнета (в.ч. Рублей и тюремный срок до восьми лет. Фактически даркнет это часть интернета, сеть внутри сети, работающая по своим протоколам и алгоритмам. Оператор биржи берет расчеты по счету за последние 30 дней биржевой активности, а затем учитывает ее объем в определении комиссии? На всякий случай перезагрузите компьютер Случай 2: Уровень безопасности Чтобы сменить данный параметр в обозревателе Tor, выполните следующие шаги: Опять щелкните мышкой на значок с изображенной на нем луковицей. Требует JavaScript Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора bazaar3pfds6mgif. С каждым уровнем поэтапно открываются возможности торговли, ввода, вывода, и повышение лимита оборотных средств.д. Ссылка https securedrop. Даркнет предлагает информаторам возможность общаться с журналистами без отслеживания. Список активов, kraken доступных к OTC, периодически корректируется. Onion - The Majestic Garden зарубежная торговая площадка в виде форума, открытая регистрация, много всяких плюшек в виде multisig, 2FA, существует уже пару лет. Редакция: внимание! Всем привет, сегодня я расскажу как попасть.

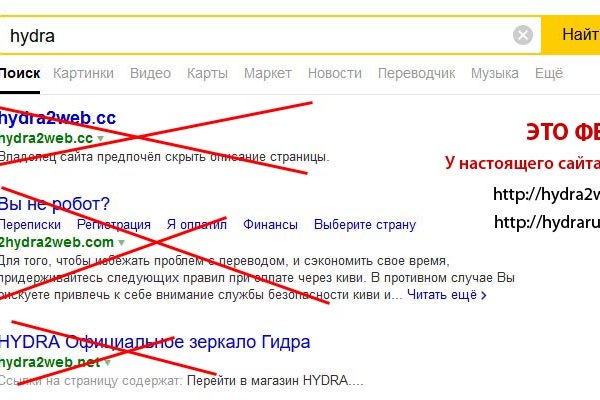

Kra27gl - Маркет плей кракен

Эта часть айсберга находится под водой и намного превосходит по размерам общедоступный интернет. Был ли момент, когда появился всплеск киберпреступлений? Их можно легко отследить и даже привлечь к ответственности, если они поделятся информацией в сети. Сегодня - неделя, как я привезла мою девочку домой. Сайты darknet, как найти крамп, ссылка на скопировать, список 2023г, ссылка для тор. Для этого перейдите на страницу отзывов и в фильтре справа выберите биржу Kraken. Оппозиционные движения по всему миру используют преимущества браузера Tor. Затем следует найти целевую беспроводную сеть (для нашего практического примера был использован маршрутизатор «Null Byte. Также в даркнете развит рынок противоправных услуг, вплоть до заказных убийств. Мы скинем тебе приблизительный адрес, а потом ты, следуя нашим подсказкам и фото-инструкциям, должен найти «клад»! Откройте новый браузер для входа в гидру. Kraken ссылка на kraken через тор браузер, правильная ссылка. Каждый прочитавший эту колонку подумает, что растущие тяготы роли нашей команды (меня) превратили нас в сволочей (сволочь). Пооглядывалась - не рыщет ли кто расстроенный? И вполне вероятно, что пользователь посчитает это за какую-то проблему и решит найти способ для ее устранения. Whisper4ljgxh43p.onion - Whispernote Одноразовые записки с шифрованием, есть возможность прицепить картинки, ставить пароль и количество вскрытий записки. Это тоже знатно удивило - вот телефонов я ящё не теряла никогда. Много мошенников. Маржинальная торговля Торговая платформа Kraken предлагает опцию маржинальной торговли с кредитным плечом Х5, профессиональным торговым интерфейсом, продвинутым API и высокими лимитами займов при низких комиссиях? Регистрация Kraken Регистрация на Kraken быстрая как и на всех биржах. Onion сайтов без браузера Tor ( Proxy ) Просмотр. С 2007 по 2016 годы Шамир возглавлял разведывательное управление "подразденения 8200 говорится на его странице в LinkedIn. Отлично. Это можно сделать через иконку графика справа сверху на скриншоте. Услуги вне интернета сводятся к операциям по обналичиванию похищенных денежных средств и распространению наркотиков, обороту приобретенных за счет похищенных средств товаров, подбору дропов (подставных лиц пояснил. Вот и всё, собственно, мы рассказали вам о безопасных способах посещения магазина моментальных покупок. Данные действия чреваты определенными последствиями, список которых будет предоставлен чуть ниже. Но если вы или ваши ближайшие друзья подсели, Гидра обязательно поможет. До этого портал Elysium на протяжении полугода работал в теневом сегменте интернета даркнет. А у меня дома одни андроиды, будь они не ладны. Технический директор компании DeviceLock Ашот Оганесян регулярно освещает такие утечки, в том числе из Сбербанка, в своем телеграм-канале. Как выглядит как зайти на гидру правильный сайт. Перемешает ваши биточки, что мать родная не узнает. Раздел полностью посвящен выявлению кидал на форуме. "Tor обеспечил бесцензурный доступ в интернет почти 36 миллионам человек во всем мире, позволяя им контролировать свою конфиденциальность и анонимность отмечается в обосновании к присуждения премии. Мы нашли обход системы для вас. И еще раз: отнеситесь к нашему предупреждению внимательно: эта статья не является попыткой ни вдохновить, ни одобрить ваше дальнейшее, возможно, противозаконное или аморальное поведение. Листинг новых монет на бирже Kraken Биржа Krkaen всегда анонсирует листинг новых монет при входе на биржу. Но вместо фотосессии девушку накачали кетамином, гидра снюс засунули в чемодан и повезли в деревню неподалёку от Турина. В платных аках получше. Onion/ (Чат хацкеров енг/ру) http artgalernkq6orab. Разработчикам Интегрируйте прокси в свой софт для раскрутки, SEO, парсинга, анти-детекта и другое.

Так же ресурс может не работать из за сбоев на стороне Интернет провайдера. IP-адрес: Заголовки ответа: server: nginx date: Tue, 17:44:48 GMT content-type: text/html; charsetUTF-8 transfer-encoding: chunked connection: close DNS-записи: A address ttl 300 A address ttl 300 - симптомы ошибок и сбоев, способы решения проблем. Что делать, есть сайт не доступен? Это займет пару минут. Служба работает! Необходимо соблюдение социальной дистанции, не менее 1,5 метров. Однако, чаще всего невозможность открыть приложение или сайт Мега связана либо с попаданием в черный список РосКомНадзора, либо с ошибками в технической части. Что с Мега сегодня и когда заработает? Сообщение не работает, сайт не открывается - сбои за последние 24 часа. Главная мега работает с ограничениями Актуальная информация о работе магазинов и мерах безопасности Временно закрытые сервисы Временные ограничения По твоему запросу ничего не найдено Постановление Правительства Новосибирской области от 72-п Временные ограничения Нахождение в торговом центре мега без масок запрещено. Что не работает? Для того чтобы быстро узнать, что случилось с Мега сегодня года обратитесь на горячую линию 8(800) Для уточнения информации по сбою в работе приложения Мега и когда начнет работать обращайтесь на горячую линию. Почему не работает Мега сегодня? Ошибки на сайте могут быть как на стороне сервера, так и на вашей стороне (на стороне клиента). В мини-магазинчике ты найдёшь стильную одежду и аксессуары, а каждая твоя покупка пойдёт на пользу нашей планете. Мы делаем все для вашей безопасности Уборка с использованием антибактериальных средств Бесплатные санитайзеры повсеместно Мониторинг температуры сотрудников Наши работники соблюдают все меры безопасности, носят медицинские маски и перчатки. Причины перебоев в работе приложения и сайта. Если с ошибками на стороне сервера практически ничего не сделать (остается только ждать, когда сайт снова заработает то с ошибками на стороне клиента возможно решить проблему с доступностью). «Береги» проект родом из Камчатского края, который представлен во многих городах, включая мегу Белая Дача. Шопинг в «Береги» это всегда про осознанные покупки. Нам нужны ваши отзывы! В Isnotdown вы сможете в данный момент проверить, работает ли идеально или, наоборот, регистрирует ли он какую-либо проблему, чтобы предложить свои услуги. Так же причиной по которой перестал работать сайт Мега могут быть приложения, блокирующие рекламу, установленные на вашем устройстве, а так же антивирусное программное обеспечение. По этой причине российский проект организовал 100 безотходное производство, а 5 от суммы в твоём чеке передаёт на развитие природоохранные инициатив и на поддержку добрых дел. Причины перебоев в работе по которым сегодня не открывается приложение Мега могут быть как на стороне сервера, на котором располагается сайт Мега, так и на стороне посетителя сайта или пользователя мобильного приложения на телефоне. Мы следим за тем, чтобы в торговом центре соблюдалась разрешённая дистанция, и отображаем загруженность в меге на сайте. Услуга Место нахождения РоссияUnited States #5France #2United Kingdom #3Japan #4Russia #4. Попробуйте воспользоваться нашей инструкцией. Главная миссия бренда транслировать бережное отношение к природным ресурсам. Мы следим за количеством посетителей и можем временно ограничить доступ в мегу. Техническая информация Заголовок главной страницы: MTC Протокол: http Код статуса: 200 Размер страницы:.7 Кб Время ответа:.067 сек.